Содержание

Введение

Глава 1. Составление консолидированной отчетности

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1.Понятие «консолидированной отчетности»

1.2. Состав консолидированной отчетности

Глава 2. Подготовка консолидированной отчетности и принципы ее составления

2.1. Особенности составления консолидированной отчетности для организаций

2.2. Принципы подготовки консолидированной отчетности

Заключение

Список литературы

Введение

Вследствие воздействия множества объективных факторов (рост сложности бизнеса, необходимость диверсификации рисков, возможность оптимизации налогообложения, и т. д.), у многих предпринимателей возникает объективная потребность в одновременном развитии многих направлений деятельности, в формировании многих структурных подразделений и в распределении различных направлений бизнеса между несколькими юридическими лицами.

Поэтому в настоящее время подавляющее большинство крупных и средних бизнесов в России и других странах с переходной экономикой представляют собой формальные объединения нескольких юридических лиц (холдинги, концерны), или неформальные объединения нескольких юридических лиц, контролируемые одним собственником-физическим лицом или группой собственников-физических лиц.

Для управления такими бизнесами собственникам и менеджерам необходима консолидированная финансовая отчётность. Это финансовая отчётность группы юридических лиц, составленная так, как если бы они представляли собой единый хозяйствующий субъект, одно юридическое лицо.

Собственникам и менеджерам часто необходима также и детализация консолидированной отчётности в необходимых для управления разрезах — например, по центрам финансовой ответственности, по видам продукции, по регионам, и так далее.

Составление консолидированной отчётности — одна из основных и наиболее сложных задач систем управленческого учёта и анализа.

Цель работы: изучение основных принципов составления консолидированной отчетности.

Глава 1. Составление консолидированной финансовой отчетности

1.1.Понятие «консолидированная отчетность»

Консолидированная отчетность — это систематизированная информация, отражающая результаты деятельности группы компаний, а именно:

— финансовое положение и изменения в нем;

— финансовые результаты деятельности.

Такое определение дано в п. 2 ст. 1 закона от 27.07.2010 № 208-ФЗ о консолидированной финансовой отчетности [2].

Основное отличие консолидированной отчетности от индивидуальной (составленной отдельной фирмой) состоит в том, что в единое целое объединяется информация о финансовом положении и результатах работы сразу нескольких фирм (группы).

Закон не определяет понятие «группа компаний», отсылая для его детализации к МСФО (международным стандартам финансовой отчетности).

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» называет группой компаний совокупность фирм, одна из которых носит название материнской (МК), а остальные именуются дочерними (ДФ).

Закон о консолидированной отчетности — документ, дающий не только официальное определение понятию финансовой отчетности группы компаний, но и устанавливающий требования по ее:

— составлению;

— представлению;

— публикации.

Требования закона к консолидированной финансовой отчетности (КФО) представлены следующим образом:

При составлении КФО применяются международные стандарты.

КФО оформляется наряду с бухотчетностью этой компании, составляемой в соответствии с законом о бухучете от 06.12.2011 № 402-ФЗ.

КФО составляется на русском языке и в валюте РФ, подписывается руководителем компании или иными уполномоченными лицами.

Годовая КФО представляется акционерам и учредителям (или собственникам имущества) компании, а также в Центробанк РФ (если это предусмотрено законодательно). Срок представления КФО пользователям — до проведения общего собрания участников компании (но не позднее 120 дней после окончания отчетного года) [5].

Годовая КФО должна публиковаться не позднее 30 дней после представления ее пользователям путем размещения в информационных системах общего пользования и (или) доступных СМИ. КФО подлежит обязательному аудиту, в т. ч. такой аудит проводится и по промежуточной КФО, составлять которую должны кредитные организации и юрлица, торгующие ценными бумагами, котирующимися на рынке.

1.2. Состав консолидированной отчетности

Консолидированная финансовая отчетность, которая составлена согласно требований МСФО, отражает деятельность группы компаний как единого целого и включается в себя следующие отчеты:

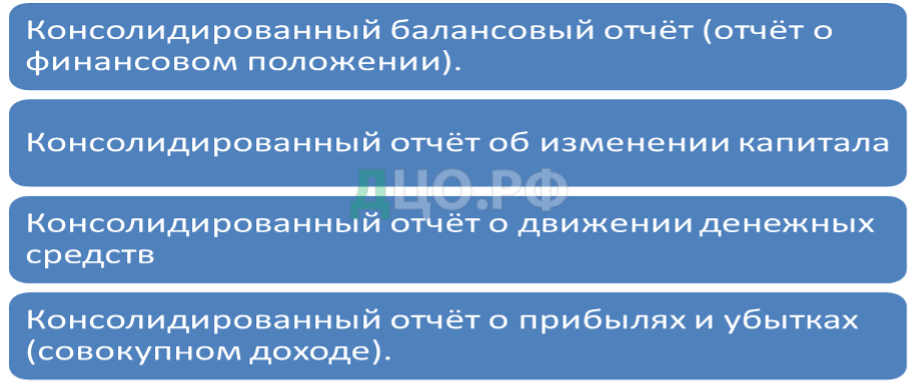

Рисунок 1 – Состав консолидированной финансовой отчетности

Примечания к отчётам, в которых раскрывается информация, существенная для понимания консолидированной отчётности.

В примечаниях к консолидированной отчётности раскрывается, в частности [3]:

-характер отношений между материнским и дочерним предприятиями;

-балансовая стоимость инвестиции материнского предприятия в каждое дочернее предприятие, и принадлежащая материнскому предприятию доля в капитале каждого дочернего предприятия;

-причины, по которым инвестор, имеющий менее половины акций компании, имеет над ней контроль;

-причины, по которым инвестор, имеющий половину или большее количество акций компании, не имеет контроля над ней;

-характер и степень каких-либо существенных ограничений, касающихся дочерних предприятий;

-случаи утери контроля над дочерними предприятиями, и так далее.

Глава 2. Подготовка консолидированной отчетности и принципы ее составления

2.1. Особенности составления консолидированной отчетности для организаций

Консолидированная отчётность холдинга (группы) традиционно составляется следующим образом.

Составляется финансовая отчётность компаний (юридических лиц), входящих в холдинг (группу).

Составляется сводная отчётность холдинга (группы) путём построчного суммирования аналогичных статей финансовой отчётности компаний, входящих в холдинг (группу).

Получившаяся отчётность корректируется так, чтобы полностью исключить финансовые результаты следующих операций:

-внутригрупповые хозяйственные операции: реализация товаров, продукции и услуг, продажа или сдача в аренду основных средств, предоставление кредитов, выплата дивидендов и т. д.;

-внутригрупповые остатки по расчётам — суммы взаимной задолженности между входящими в группу юридическими лицами, которые образовались вследствие внутригрупповых операций;

-прибыли и убытки от внутригрупповых операций, признанные в стоимости активов (так называемая «нереализованная прибыль»).

Пример. Пусть входящее в группу предприятие А продало входящему в ту же группу предприятию В товар на сумму 1200 рублей, а закупочная цена этого товара была 1000 рублей. Пусть этот товар в отчётном периоде за пределы группы не реализован. Тогда компания А покажет в своей отчётности прибыль от сделки в сумме 200 руб., а товар числится на складе компании B по закупочной стоимости 1200 рублей. Для группы в целом эта прибыль в 200 рублей и увеличение учётной стоимости товара на 200 рублей являются мнимыми, поскольку они отражают всего лишь перемещение ресурсов с одного предприятия группы в другое. Поэтому в консолидированной отчётности группы стоимость запасов и сумма прибыли должны быть уменьшены на 200 рублей.

Также из отчётности исключаются балансовая стоимость инвестиций одних предприятий холдинга в другие предприятия холдинга, и доли в капитале предприятий холдинга, принадлежащие другим предприятиям холдинга [4].

При составлении консолидированной отчётности стоимость гудвилла (деловой репутации) дочерних компаний, то есть разницы между себестоимостью инвестиций в дочерние компании и чистой справедливой стоимостью активов этих компаний, обычно отображается в составе нематериальных активов. Отрицательный гудвилл сразу списывается на прибыли и убытки.

Единая учётная политика. Консолидированная финансовая отчётность должна быть подготовлена с применением единой учётной политики, и на основе данных о хозяйственных операциях за один и тот же период.

Замечание. Если входящее в группу юридическое лицо использует учётную политику, отличную от учётной политики, принятой для составления консолидированной финансовой отчётности, или использует иной период для составления отчётности, то при составлении консолидированной отчётности данные об этом юридическом лице должны быть соответствующим образом скорректированы.

Доля меньшинства. Если в составе группы компаний, для которой составляется консолидированная отчётность, есть компании со сторонним участием, то есть, с участием миноритарных (не контролирующих деятельность каких-либо компаний группы) акционеров или дольщиков, то в консолидированной отчётности отдельной строкой показывается доля меньшинства. Доля меньшинства — это та часть чистых результатов деятельности и чистых активов компаний группы, которая приходится на долю миноритарных акционеров или дольщиков. В частности:

В консолидированном балансовом отчёте строка «доля меньшинства» показывает долю в активах, прибылях и убытках, которая не принадлежит материнской компании или контролирующим собственникам неформального холдинга ни напрямую, ни косвенно через другие компании [4].

В консолидированном отчёте о прибылях и убытках строка «доля меньшинства» показывает долю меньшинства в прибыли или убытке группы.

Замечание. Если компания, в которой имеется значительная доля меньшинства, понесла большие убытки, то доля меньшинства в консолидированной отчётности может стать равной нулю, несмотря на то, что меньшинство имеет долю в уставном или акционерном капитале.

2.2. Принципы подготовки консолидированной отчетности

Подготовка консолидированной отчетности требует соблюдения принципов, обеспечивающих достоверность ее данных и сопоставимость показателей, к таковым относятся принципы:

Информационной полноты (с требованием о включении в консолидированную отчетность всех пассивов, доходов, активов и расходов головной (а также дочерних) организаций в полном объеме, в независимости от доли головной организации).

Единства методики оценки статей баланса (оценочной унификации). При составлении сводной отчетности применяется единая учетная политика относительно аналогичных статей обязательств и имущества.

Единого отчетного периода, предусматривающий составление консолидированной отчетности на дату отчета головной компании за один и тот же отчетный период.

Единой валюты. В качестве единой стандартно принимается валюта отчетности головной организации.

Продолжительности применения методов консолидации. Формы представления отчетности и методы консолидации должны использоваться продолжительное время (от одного отчетного года к следующему).

Существенности информации, подразумевающий включение в отчет только существенную для пользователей информацию.

Рациональности. Данный принцип предполагает включение в консолидированный отчет данных о дочернем предприятии только в случае непротиворечия требованию рациональности ведения бухучета.

Заключение

В силу положений Федерального закона от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» (далее — Закон № 208-ФЗ) все больше компаний обязаны составлять консолидированную финансовую отчетность (далее — КФО). Первоначально требование о формировании КФО распространялось на кредитные организации, страховые организации, и организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список, а также ряд других компаний.

В 2014 году в связи с изменениями, внесенными Федеральным законом от 05.05.2014 № 111-ФЗ в Закон № 208-ФЗ, круг компаний, обязанных составлять, представлять и публиковать консолидированную отчетность по МСФО, был значительно расширен.

Начиная с отчетности за 2015 год обязаны формировать КФО: негосударственные пенсионные фонды (п. 3 ч. 1 ст. 2 Закона № 208-ФЗ); управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов (п. 4 ч. 1 ст. 2 Закона № 208-ФЗ); клиринговые организации (п. 5 ч. 1 ст. 2 Закона № 208-ФЗ).

Именно по международным стандартам финансовой отчетной отчетности в силу Федерального закона от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» в настоящее время составляется указанная разновидность бухгалтерской отчетности в России.

В тоже время консолидированная отчетность может формироваться как вид управленческой отчетности (тогда учетные правила определяются самой компанией), или же по российским стандартам (например, по требованию российского банка, предоставившего кредит), по американским стандартам ОПБУ (Общепринятые принципы бухгалтерского учета Соединенных Штатов Америки (англ. Generally Accepted Accounting Principles, GAAP USA) США и пр.

Список литературы

- Гражданский кодекс Российской Федерации (ГК РФ) от 26.01.1996 г. №14-ФЗ (редакция от 29.07.2018 г.)// [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 08.01.2020).

- Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» (в ред. Федеральных законов от 26.07.2019 № 247-ФЗ). – URL:https://www.minfin.ru/ru/document/?id_4=10336federalnyi_zakon_ot07.2010__208fz_o_konsolidirovannoi_finansovoi_otchetnosti(Дата обращения 08.01.2020).

- Андреева С.В. Бухгалтерский управленческий учет. Конспект лекций/ Йошкар-Ола: ПГТУ, 2016. – 116 с.

- Андреева Т.В.Основы бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности/ Издательство «ФЛИНТА»,2-е издание. — 2016. – 176 с.

- Бабаев Ю.А. Бухгалтерский учет: Учебник для бакалавров / — М.: Проспект, 2015. — 424 c.

- Кармокова, К.И. Бухгалтерский учет и анализ: Учебное пособие — Москва: МИСИ – МГСУ, 2016. – 232 с.

- Лаврова Л.А. Бухгалтерская (финансовая) отчетность: Учебное пособие – Омск: ОмГУ, 2015. – 160 с.

- Миронов П.А. Бухгалтерская отчетность организации и ее формы/ Журнал «Бухгалтерский учет», 2015г. – № 3 – [Электронный ресурс] – Режим доступа: http://www.buhgalt.ru.

- Терехов А. М. Бухгалтерский баланс/Научно-практический журнал, 2015г. № 7 – [Электронный ресурс] – Режим доступа: http://web.snauka.ru

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|