Оглавление

Введение

1. Особенности итальянской формы и новоитольянской форм бухгалтерского учёта

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Бухгалтерский учет в Германии

3. Французская форма бухгалтерского учёта

4. Американская форма бухгалтерского учёта

5. Организация бухгалтерского учета и отчетности в России

Заключение

Список использованной литературы

Введение

Становление и развитие рыночных отношений предполагают широкое использование в хозяйствующих субъектах экономических методов управления деятельностью организаций и их сегментов. В этой связи возрастают роль и значение бухгалтерского учета как функции управления и одной из основных баз информационной системы хозяйственного механизма любой организации. Поэтому в бухгалтерском учете возникает необходимость применения единых методологических основ процедур учета и отчетности, построенных на научных принципах, требованиях отечественных и международных стандартов.

Особую важность для учета хозяйственных операций представляют формы бухгалтерского учета. Развитие и рационализация учета характеризуется совершенствованием применяемых форм. Необходимость перехода от одной формы бухгалтерского учета к другим, более совершенным, обусловливается развитием организации. Чем сложнее и разнообразнее выполняемые организацией операции, тем совершеннее должна быть форма бухгалтерского учета.

Актуальность темы заключается в неспособности ответственного лица, порой, правильно выбрать форму учета для предприятия. При невладении достаточными знаниями о различных типах бухгалтерского учета, можно легко допустить ошибку и выбрать для предприятия не совсем подходящую форму учета. Ошибку, которая в дальнейшем не позволит экономическим отделам предприятия полностью прослеживать изменения цифровых данных.

Цель работы – сравнительный анализ форм бухгалтерского учета.

Для достижения поставленной цели были поставлены следующие задачи:

1. Рассмотреть особенности итальянской формы и новоитольянской форм бухгалтерского учёта;

2. Ознакомиться с бухгалтерским учетом в Германии;

3. Узнать о французской форме бухгалтерского учёта;

4. Изучить американскую форму бухгалтерского учёта.

5. Проанализировать организацию бухгалтерского учета и отчетности в России

Информационной базой для проведения исследования послужили источники учебной литературы, статьи периодических изданий, ресурсы сети Интернет.

1. Особенности итальянской формы и новоитольянской форм бухгалтерского учёта

Венецианская или, как еще ее называют, старая итальянская форма счетоводства, изложенная Лукой Пачоли в 1494 году, имела два крупных недостатка:

· первый связан с тем, что она не предусматривала агрегирования данных внутри учетных групп. Каждый вид товаров учитывался на отдельном счете;

· второй недостаток был связан с тем, что баланс рассматривался не столько как отчетный документ, а, скорее, как средство выверки правильности разноски данных по счетам.

В новой форме из баланса выделили счет «Убытков и прибылей» и развернули в нем все обороты результатных счетов. С тех пор бухгалтеры разных стран спорят, какая отчетная форма важнее: «Баланс» (форма № 1) или «Отчет о прибылях и убытках» (форма № 2.). Но самое главное, что обе формы приобрели характер отчетных.

К середине XVII в. коммерческий мир стал требовать не столько конкретных наименований, но и общих категорий. Возникали вопросы макроуровня: сколько денег вложено в товары с тем, чтобы в будущем получить еще больше денег.

Старые купцы жили надеждой хорошо жить на полученный доход, новый доход интересовал только как средство, позволяющие расширить дело: была лавочка, нужно сделать из нее магазин, сделал магазин – нужно иметь два, потом три и т.д. Так впервые учет разделился на две ветви [15]:

1) аналитический – это, можно сказать, старый управленческий учет;

2) синтетический – это был новый финансовый учет.

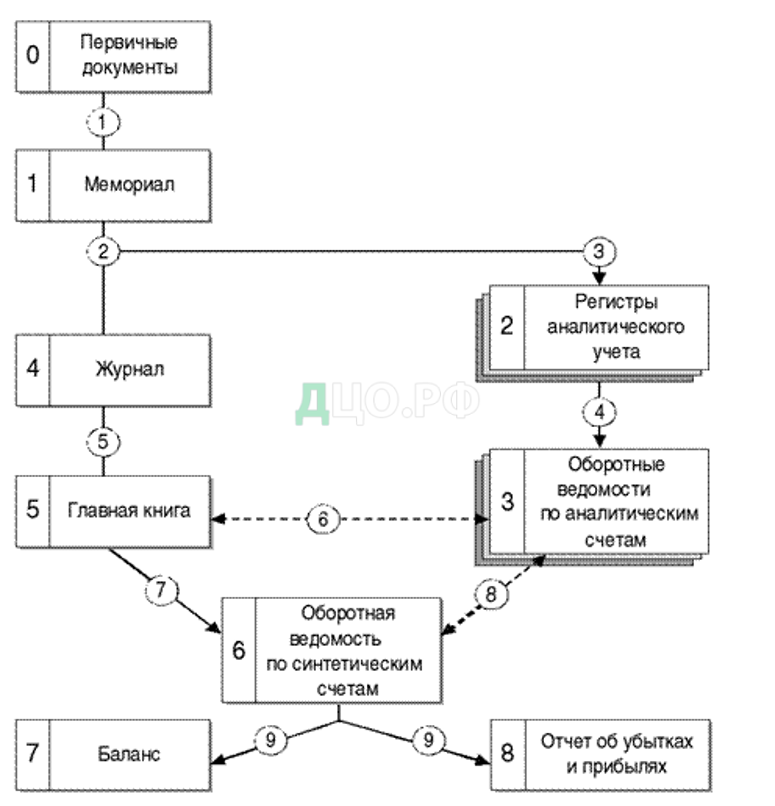

Эти две ветви организации бухгалтерии привели к возникновению новой итальянской формы счетоводства (рисунок 1). Ее создал в 1688 году итальянский бухгалтер Гаратти Ф. Из схемы, прежде всего, видно раздвоение информационного потока.

Рисунок 1. Схема новой итальянской системы счетоводства и последовательность записей

Изначально информационный поток формируется в Мемориале, Памятной книге, которая предполагает ввод в систему обработки данных экономической информации из первичных документов. В случае их отсутствия бухгалтер сам вводил в мемориал данные о фактах хозяйственной жизни. Например, привезли товары, а накладную забыли. Бухгалтер или его начальник сами оценивают партию и вносят ее в мемориал [16].

И вот из Мемориала информация разделяется на два потока. Один связан с тем, что уже было раньше в венецианской форме – это разноска данных по регистрам аналитического (управленческого) учета. Каждому конкретному виду ценностей, каждому лицу, будь то юридическому или физическому, тут открывается аналитический счет. При составлении отчетных форм данные аналитических счетов, связанные с движением ценностей и расчетов, обобщаются в разрезе каждого синтетического (балансового) счета, данные которого они расшифровывают (детализируют). В связи с этим возникают новые документы – оборотные ведомости по аналитическим счетам.

Другой информационный поток – поток синтетического (финансового) учета – параллельно представлен теперь как бы в старом регистре-журнале, но по содержанию этот журнал приобретает совершенно иное содержание.

В нем нет аналитики. Например, есть товары, но неясно какие; есть поставщики, но неясно, с кем ведутся расчеты и т.п. Однако теперь четко выделяется функциональная финансовая составляющая бухгалтерского учета. Такова новая функция журнала.

В Журнале, как и раньше, факты хозяйственной жизни идентифицируются с проводками (корреспонденцией счетов). То есть каждому факту присваиваются счетные координаты (дебетуемый счет и кредитуемый счет). Теперь журнал стал выполнять по отношению к счетам аналитического учета и контрольную роль, ибо то, что фиксировалось по аналитическим счетам, должно было совпадать с итогами синтетического счета, к которому были открыты аналитические счета.

Далее данные журнала (хронологическая запись) переносились в Главную книгу (систематическая запись), что предполагало разноску данных по синтетическим счетам. Вот тут обороты и сальдо синтетических счетов сверялись с данными оборотных ведомостей по аналитическим счетам. Если по какому-то счету не было тождества, то записи сверялись по регистрам (счетам) аналитического учета. Только при составлении отчета бухгалтеры заполняли оборотную ведомость по синтетическим счетам Главной книги, которая у немцев называлась «Гроссбух», а у итальянцев – «Либро-маэстро».

Обороты и сальдо Главной книги должны были быть идентичны оборотам и сальдо ведомостей по аналитическим счетам.

Оборотная ведомость по синтетическим счетам содержала три вида итоговых тождеств:

1) итог дебетовых сальдо начальных равен итогу кредитовых сальдо начальных;

2) итог дебетовых оборотов равен итогу кредитовых оборотов;

3) итог дебетовых сальдо конечных равен итогу кредитовых сальдо конечных.

Это – так называемые постулаты Пачоли.

Кроме того, два итога оборотов (дебетовый и кредитовый) должны совпадать с итогом журнала. Это – так называемое правило Мендеса.

Постулаты Пачоли и правило Мендеса выступали важнейшими контрольными моментами, позволяющими бухгалтерам самостоятельно убедиться в том, насколько правильно они работали. Если постулаты и правило были выполнены, то бухгалтер составлял баланс и отчет об убытках и прибылях.

В Баланс включались все счета, кроме результатных, а в Отчете о прибылях и убытках (правильное название, по мнению доктора экономических наук Я. Соколова, «Отчет об убытках и прибылях», ибо, как он обосновывает, убытки пишутся по дебету, т.е. слева, а прибыли отражают по кредиту – справа, и читать мы должны слева направо) отражались сведения по результатным счетам.

Несколько столетий новая итальянская форма счетоводства доминировала в бухгалтерском учете. Однако по мере того как усложнялась хозяйственная деятельность, стали возникать

другие, более сложные формы, и новая итальянская стала очень редко применяться в практической жизни. Тем не менее, приемы и методы итальянской школы бухгалтерского учета являются неотъемлемой составной частью современного учета. С появлением компьютерной техники новая итальянская форма счетоводства переживает второе рождение.

2. Бухгалтерский учет в Германии

Немецкая форма учета создана бухгалтерами, которые ранее работали в бюджетных организациях, а затем перешли на работу в коммерческие фирмы. Как специалисты в области учета сметы доходов и расходов они усвоили одну мысль: учет кассовых операций – причина учета всех других операций. В бюджетном (тогда говорили – камеральном) учете факты хозяйственной жизни фиксировались в денежной оценке и только по кассе. Например, купили дом. Покупка дома – это кредит кассы. Дебета не было, ибо дом приходовался как дом, и его стоимость могла определяться по текущей рыночной цене, и никого не интересовало, сколько когда-то за дом было заплачено [2].

С переходом к коммерческому счетоводству появился дебет, в приведенном примере дебет – это покупная стоимость дома. Так родились два информационных потока: кассовый и прочих операций. Форма учета получает структуру, приведенную на рисунке 2.

Рисунок 2. Структура немецкой формы бухгалтерского учета и последовательность записей

При рассмотрении этой формы следует сосредоточить внимание не только на ее структуре, но и на отличии её от новой итальянской формы. Немецкую структуру описал бухгалтер Ф. Гельвиг [17].

Учет начинается с первичных документов. А далее весь поток документированных фактов хозяйственной жизни разбивается на два русла: денежные (кассовые) и неденежные. Первый поток фиксируется в Кассовой книге, второй – в Мемориале. Такое деление сразу же позволяет взять под контроль движение денежных средств. И в этом случае обороты Кассовой книги делают ненужным отчет о движении денежных средств. Из Мемориала делались записи в регистры аналитического учета, по которым составлялись оборотные ведомости по аналитическим счетам.

Далее сведения из Кассовой книги и Мемориала периодически переносятся в Журнал. И тут действует принцип накопительной ведомости: проводки делаются не по каждой операции, а предварительно группируются в Журнале, и корреспонденция счетов устанавливается за весь отчетный период. При этом возможны два варианта записей: северогерманский и южно-германский. В первом случае возникает сборная корреспонденция, которая позволяет отразить итоги по всем дебетуемым и кредитуемым счетам, но корреспонденция каждого отдельного счета с другими счетами исчезает. Во втором случае создаются сложные проводки, когда к каждому дебетуемому счету открываются кредитуемые с ним счета и к каждому кредитуемому – дебетуемые с ним счета. Во всех случаях проводки составляются один раз за весь отчетный период.

Итоги оборотов, показанные в Журнале, переносятся в Главную книгу, которая содержит в разрезе каждого счета только сальдо входящие, итог оборотов и сальдо конечное. Оборотная ведомость в этом случае становится ненужной. По данным Главной книги прямо составляются Баланс и Отчет о прибылях и убытках [4].

В нашей стране немецкая форма счетоводства в ее южно-германском варианте всегда была самой распространенной. С начала 30-х гг. XX в. она трансформировалась в мемориально-ордерную форму счетоводства, которая в отдельных предприятиях дожила до наших дней.

Итак, первая половина XX в. продемонстрировала торжество немецкой бухгалтерской школы. Именно в ее рамках возникло такое направление как балансоведение, получил развитие экономический анализ, были предложены различные процедурные подходы к реализации множества учетных задач, созданы децимальные планы счетов, сформулированы положения о калькуляции себестоимости, о централизации и децентрализации учета, и, что особенно важно, были предложены достаточно эффективные приемы трансформации учетных показателей в условиях падающей валюты (инфляции).

Бухгалтерский учет в современной Германии, как и ранее, ориентирован, прежде всего, на четкое соблюдение норм принятого законодательства.

Государство создает определенные общепринятые условия хозяйствования, которые обязательны для всех хозяйствующих субъектов и должны строго соблюдаться. Бизнес имеет тесные связи с банками, которые являются основными пользователями бухгалтерской отчетности, удовлетворяют финансовые запросы компаний. С помощью собственных аудиторских фирм банки устанавливают каноны предоставления финансовой информации. В качестве регуляторов, формирующих учетные стандарты и процедуры, традиционно выступают центральные власти государства.

Среди западных учетных систем бухгалтерский учет Германии выделяется тесной взаимосвязью коммерческого и налогового учета, значительным проявлением формализма и консерватизма, который уходит своими корнями в 30-е годы двадцатого столетия. Национал-социалисты, находившиеся в то время у власти, были крайне заинтересованы в единообразии и точности сформулированных норм ведения бухгалтерского учета, что облегчало общенациональный контроль за экономическими ресурсами страны. Такие давние традиции непосредственного участия централизованных властей в формировании бухгалтерских норм и законов объясняют наличие двух особенностей развития немецкой бухгалтерской практики [2]:

1) активного государственного вмешательства в экономическую деятельность компаний;

2) сильных традиций антииндивидуализма.

С 1931 г. главной организацией бухгалтерского сообщества в Германии является Институт присяжных аудиторов. Он занимается разработкой рекомендаций по ведению бухгалтерского учета и подготовке отчетности. Официальным контролирующим органом при Министерстве экономики является аудиторская палата, а решение спорных методологических вопросов предоставляется Верховному Налоговому суду.

Закон об акционерных корпорациях, принятый в 1937 г. был единственным нормативным документом, регламентирующим бухгалтерский учет. В 1985 г., после принятия Германией четвертой, седьмой и восьмой директив Европейского Союза (ЕС), правила подготовки и публикации бухгалтерской отчетности претерпели значительные изменения. Кроме того, вступил в действие закон о директивах по бухгалтерскому учету, были внесены коррективы в Коммерческий (Торговый) кодекс, введены в действие законы, регулирующие деятельность предприятий различных форм собственности.

В 1998 г. в связи с принятием новых директив ЕС вводятся законы, касающиеся правил внедрения акционерными компаниями системы управления рисками и отражения последних в ежегодной отчетности, а также законодательно закрепляется право выбора принципов учета, немецких, международных (IAS) или американских (GAAP), компаниями, акции которых котируются на бирже.

В соответствии с немецким хозяйственным правом бухгалтерский учет рассматривается как [5]:

· информация для предпринимателя об имуществе, задолженности, прибыли, убытках, затратах и доходах;

· доказательство при судебных разбирательствах;

· отчет управляющих капиталом перед инвесторами;

· основа для определения налогов и финансового управления организациями;

· информация о кредитоспособности заемщиков и использовании кредитов

3. Французская форма бухгалтерского учёта

Представители французской школы, развивая идеи итальянских авторов, внесли свой вклад в развитие бухгалтерского учета. Так, М. ван Дамм (1606 г.) предложил ввести первичные документы как единственное основание для всех бухгалтерских записей. Это был существенный шаг на длинном пути становления бухгалтерского учета в известном нам современном представлении. Таким образом, первичный документ является основой учета хозяйственной операции. Счета материальных ценностей стали рассматриваться как счета расходов, издержек [18].

Кроме того, французская школа исходила из того, что прибылью могут считаться только денежные поступления: «Нет денег – нет прибыли».

Существует множество классификаций систем бухгалтерского учета, каждая из которых отвечает определенным социально-экономическим критериям. Согласно этой классификации, французский бухгалтерский учет относится к континентальной модели.

Однако не все черты континентальной модели присущи французскому учету (например, тесная связь бизнеса с банками), поэтому в рамках одной модели выделяют определенные типы бухгалтерского учета.

В частности, известный французский ученый Ж. Ришар в одной из своих работ провел глубокое исследование различных типов бухгалтерского учета применительно к Франции [6]: камерального, статического, динамического, актуарного, фискального (налогового), макроэкономического и конфиденциального (секретного).

В целом французская учетная система включает в себя черты статического, динамического и макроэкономического типов учета. Для нее также характерно наличие тесной связи бухгалтерского учета с налогообложением.

Статический, или имущественный, учет имеет основной целью определение того, позволит ли реализация всех активов предприятия на данный момент времени получить сумму, необходимую для оплаты кредиторской задолженности.

Динамический учет базируется на принципах непрерывности и измерения эффективности хозяйственной деятельности организации.

Макроэкономический учет направлен на создание системы национального счетоводства страны, поэтому его основная цель — формирование показателей валового объема производства и добавленной стоимости.

Кроме того, во Франции бухгалтерский учет традиционно разделен на общий и аналитический (в России аналогично выделяются финансовый и управленческий учет).

Финансовый общий бухгалтерский учет во Франции законодательно регламентирован, его целью является составление финансовой отчетности и предоставление этой информации внешним пользователям; он включает в себя черты статического и макроэкономического типов учета.

Управленческий аналитический учет во Франции является конфиденциальным, нерегламентированным учетом динамического типа, который имеет своей целью учет затрат и калькуляцию себестоимости продукции, работ, услуг по центрам ответственности; эта информация предназначена для внутренних пользователей.

Основополагающие принципы французской системы учета определены в Общем плане счетов, некоторые их них отмечены в отдельных статьях Коммерческого кодекса и директив ЕС (Четвертой и Седьмой). Основу французской модели бухгалтерского учета составляет европейская концепция точного и достоверного представления всех хозяйственных операций и финансового состояния предприятия. Для этого необходимо соблюдение трех основополагающих принципов [1]:

• осмотрительность (центральный принцип французского учета, согласно которому бухгалтерский учет ведется на основе консервативных оценок с целью предотвращения рисков отнесения к будущим периодам текущих неопределенностей, способных отрицательно отразиться на имуществе и результатах деятельности предприятия);

• законность (строгое соблюдение действующих правил и процедур бухгалтерского учета);

• правильность (четкое и правильное применение правил и процедур учета компетентными лицами на основании их знаний о сущности и значимости хозяйственных операций, событий и ситуаций).

К другим учетным принципам относятся принцип продолжающейся деятельности, принцип независимости отчетных периодов и принцип постоянства применения учетных правил. Отметим, что некоторые принципы, известные в международном учете, отсутствуют в нормативных документах, регламентирующих составление индивидуальной финансовой отчетности во Франции, но содержатся в методологических указаниях по составлению консолидированной отчетности (например, принцип соответствия доходов и расходов).

Французская континентальная модель бухгалтерского учета, основанная на римском праве, акцентирующая особое внимание на требованиях налоговых служб и соблюдениях правительственных норм, характеризующаяся жестким правовым регулированием экономической деятельности, приводит к тому, что государственные структуры исторически рассматриваются во Франции в качестве основного кредитора. Коммерческие банки гораздо в меньшей степени удовлетворяют финансовые запросы предприятий. Ориентация на управленческие запросы потенциальных инвесторов и вкладчиков не является приоритетной задачей учета, так как во Франции менее полагаются на расширение акционерной собственности и рынки ценных бумаг.

Таким образом, учетная политика Франции направлена прежде всего на удовлетворение требований правительства. Большое внимание уделяется национальным макроэкономическим задачам. Информация, генерируемая в рамках бухгалтерского учета, отвечает принципу достоверности и объективности и имеет приоритетом контроль за надлежащим исполнением государственной налоговой политики.

К основным нормативным документам по бухгалтерскому учету и отчетности во Франции относятся [5]:

1) закон о бухгалтерском учете;

2) декрет о применении закона о бухгалтерском учете с дополнениями о консолидированной отчетности;

3) новая методология по составлению консолидированной отчетности и постановление о реформировании Общего плана счетов.

Регулирование общего бухгалтерского учета осуществляется правительством, а профессиональным организациям отводится роль консультантов по практическому применению норм, а также исследователей в области бухгалтерского учета и отчетности. Основополагающие принципы французской системы учета определены в Общем плане счетов (PCG), некоторые из них отмечены в отдельных статьях Торгового кодекса и директив Совета Европейского Сообщества (четвертой и седьмой).

Характерная черта французского бухгалтерского учета – наличие единого плана счетов для всех компаний. Впервые Общий план счетов появился в 1947 г., а последняя редакция вышла в 1999 г.

Все французские компании ведут бухгалтерский учет на основе PCG, но форму учета выбирают самостоятельно. Учетные записи (регистрация в журнале) делаются на основе стандартизированных и унифицированных первичных документов. В случае отсутствия таких оправдательных документов учетные записи не могут рассматриваться как достоверные.

Правилами ведения учета установлены как обязательные бухгалтерские учетные регистры (регистрационный журнал, главная книга, кассовая книга), так и носящие рекомендательный характер (книга проверочных балансов, складская книга, книга счетов поставщиков, книга срочных платежей) [14].

Бухгалтерская (финансовая) отчетность подразделяется на отчетность компании и консолидированную отчетность. Годовая отчетность состоит из баланса, отчета о прибылях и убытках и примечаний к годовой отчетности. Баланс компании может быть представлен как в горизонтальной, так и в вертикальной формах. В настоящее время бухгалтерская финансовая отчетность крупных акционерных обществ составляется по единой методике в соответствии с Общим планом счетов и публикуется в Бюллетене обязательных объявлений.

Вследствие общемировой тенденции унификации систем бухгалтерского учета реформирование учета и отчетности во Франции все-таки проходит при сохранении национальных особенностей. С 2005 г. компании перешли на использование Международной системы финансовой отчетности.

4. Американская форма бухгалтерского учёта

Рынок бухгалтерских услуг очень разнообразен. Помимо привычных для нас видов – ведения бухгалтерского учёта, аудита и налогового консультирования – американские коллеги занимаются финансовым и инвестиционным планированием, управлением бюджетом клиентов – физических лиц, консультированием в области информационных технологий, некоторыми юридическими услугами, например, оформлением наследства.

В настоящее время большинство мелких и средних коммерческих органи-заций уже передали всё или часть бухгалтерских функций на аутсорсинг, который очень хорошо развит.

Что касается собственно бухгалтерских услуг, они состоят из трёх уровней, в зависимости от точности, получаемой на выходе отчётности: компиляции (Compilation), ревизии (Review), аудита (Audit) [6].

Компиляция (Compilation) – это составление финансовой отчётности без проверки точности данных и без предоставления гарантии её соответствия US GAAP. Стоимость компиляции составляет одну треть от стоимости ревизии и в среднем не большим компаниям обходится в 20 тыс. долл. в год, что в два раза дешевле, чем держать в штате сертифицированного бухгалтера. Поэтому эта услуга имеет наибольшее распространение среди бухгалтерских фирм.

Отчётность после ревизии (Review) даёт гарантию надёжности финансовой информации без проведения сертифицированным бухгалтером аудиторской проверки в соответствии с общепринятыми правилами аудита, стоимость этой услуги равна половине стоимости аудита.

Организация бухгалтерского труда зависит главным образом от политики фирмы. Последний «писк» организации бухгалтерского труда – это полностью электронный документооборот и рабочее место бухгалтера с двумя мониторами. И скорее всего, тенденция идёт к тому, что количество мониторов будет только увеличиваться. Но и здесь преобладают свои минусы: как правило, потеря зрения и прочие заболевания. Поэтому многие организации нередко отказываются от таких, казалось бы, эффективных инструментов.

При всём многообразии взглядов на теорию бухгалтерского учёта в США можно сказать, характеризуя её в целом, что она сформировалась под влиянием позитивизма. Его суть сводится к тому, что учёный должен исследовать не содержание изучаемых процессов, а их внешние проявления, которые он должен понимать и описывать.

В США существуют три основные организационно-правовые формы хозяйственной деятельности:

• единоличное (частное) владение;

• товарищество;

• корпорация.

Бухгалтеры рассматривают каждую из этих форм в качестве экономической единицы отдельно от владельца.

Частное владение – это фирма, созданная одним человеком, тем самым дающая возможность собственнику полностью контролировать хозяйственную деятельность. В юридическом смысле единоличный владелец является таким же хозяйственным субъектом, как и частное лицо, которое отвечает личным имуществом по всем обязательствам. Таких фирм в США очень много, но это малый бизнес.

Товарищество – это фирма, создаваемая двумя (и более) совладельцами, которые делят между собой прибыль или убытки товарищества в соответствии с заранее оговоренной формулой. Любой участник может передать свою долю другой стороне, и в случае необходимости личное имущество каждого из них может быть взыскано для уплаты по обязательствам товарищества.

Корпорация – это фирма, юридически независимая от собственников, вклады которых представлены в виде акционерного капитала. В США акционеры не могут прямо контролировать операции корпорации. Они выбирают совет директоров, который руководит хозяйственной деятельностью корпорации с целью извлечения прибыли в пользу акционеров. Акционеры отвечают за убытки корпорации только в пределах своего вклада, а если акционер продаст свои акции, то это не приведёт к ликвидации корпорации.

Принципы и правила ведения учёта и составления отчётности регулируются в США общепринятыми стандартами, разрабатываемыми профессиональными организациями бухгалтеров. Такими стандартами являются Общепринятые принципы учёта (Generally Accepted Accounting Principles – GAAP).

Разработкой стандартов занимаются несколько профессиональных организаций бухгалтеров, самыми влиятельными из которых являются: Американский институт дипломированных общественных бухгалтеров – AICPA; Управление по стандартам финансового учёта – FASB; Управление по стандартам учёта для государственных организаций – GASB; Комиссия по ценным бумагам и биржам – SEC; Американская бухгалтерская ассоциация – ААА.

Все задачи финансового учёта в Соединенных Штатах подробно освещаются в Письме о задачах финансовой отчётности. В соответствии с этим документом финансовая отчётность должна [13]:

• быть полезной настоящим и потенциальным кредиторам для осуществления рациональных капиталовложений и принятия решений о кредитах;

• быть понятной тем, кто разбирается в хозяйственно-экономической деятельности предприятия и изучает информацию об этой деятельности;

• предоставлять данные об экономических ресурсах предприятия, требованиях к ним и влиянии хозяйственных операций и событий, которые непосредственно меняют ресурсы и требования к ним;

• обеспечивать информацией о финансовых результатах деятельности предприятия в течение определённого периода;

• помогать пользователям оценить суммы, распределение во времени и вероятность предполагаемого притока денежных средств по дивидендам и процентам, а также выручку от реализации или погашения ссуд или ценных бумаг.

Отчётность предприятий США составляется на определённый момент времени. Между датами составления отчётности хозяйственные операции регистрируются на счетах и затем обобщаются для составления новой отчётности. Для того чтобы правильно отразить операции на счетах, бухгалтер должен решить три проблемы [7]:

1) когда произошла операция – проблема признания;

2) какова стоимостная оценка операции – проблема оценки;

3) на каких счетах записать операцию – проблема классификации.

Эти проблемы решаются в процессе учётного цикла. Регистрация хозяйственных операций производится в три этапа:

• анализ по первичным документам;

• запись в журнал операций или Главный журнал (книгу первоначальной записи);

• перенос в Главную книгу.

Обычно фирма США для регистрации имеет несколько журналов и Главный журнал.

Главная книга состоит из счетов активов, обязательств, капитала, доходов, расходов. Она может вестись в виде книги, файла, папки и т.д. Все хозяйственные операции записываются на соответствующие счета Главной книги. А поскольку такие записи недостаточно информативны о произошедших операциях, то ведутся журналы операций, где по мере осуществления операций производят их регистрацию с подробным описанием их сущности и корреспонденции счетов.

Главная книга представляет собой детализированную версию баланса, где всегда должно выполняться условие балансового равенства. После окончания разноски данных всех журналов выводят сальдо на конец отчётного периода по каждому счёту Главной книги и составляют пробный баланс. Практически все действия разноски осуществляются автоматически после ввода информации о хозяйственных операциях.

Рубрики плана счетов имеют цифровое кодовое обозначение.

В рамках рубрик существуют субрубрики. При дроблении рубрик на более мелкие разнообразие между планами счетов различных компаний усиливается, ибо по мере углубления детализации в большей мере проявляется специфика их деятельности.

В американском бухгалтерском учёте существует несколько различных способов исправления ошибок. Способ исправления зависит от типа ошибки, но при всех обстоятельствах ошибочная запись не может быть стёрта. Если ошибочная запись обнаружена в Главном журнале до перенесения её в Главную книгу, то ошибка исправляется путём зачёркивания ошибочной записи и внесения правильной записи над зачёркнутой. По аналогии с этим, если перенесённая ошибка повлекла за собой неправильную запись в Главной книге, достаточно зачеркнуть неправильную запись и внести правильную.

Пробный баланс составляется после определения сальдо каждого счёта и представляет собой перечень названий счетов и их сальдо на данный момент времени. При этом дебетовые сальдо показаны в одной колонке, а кредитовые – в другой.

Подготовка пробного баланса служит в основном двум целям: во-первых, пробный баланс обеспечивает краткую выписку из Главной книги как основу для регулирующих и заключительных проводок, предшествующих подготовке финансовой отчётности за определённый период; во-вторых, он показывает, сохраняется ли равенство дебетов и кредитов. Если равенство не сохраняется, то это является следствием следующих ошибок [12]:

1) неправильно перенесено сальдо счёта в пробный баланс;

2) сальдо счёта неправильно подсчитано;

3) вместо кредита записан дебет или наоборот;

4) пробный баланс подсчитан неправильно.

Инвентаризация в американских компаниях проводится в три этапа:

1) подсчёт, взвешивание или измерение каждой единицы продукции, имеющейся в наличии;

2) определение цены каждого изделия;

3) подведение итогов.

Процесс оценки представляет собой процедуру присвоения объектам бухгалтерского учёта определённых денежных величин, полученных таким образом, чтобы их можно было использовать как агрегировано, так и отдельно, в зависимости от конкретной ситуации.

Оценка материальных запасов является одной из наиболее интересных и широко обсуждаемых проблем бухгалтерского учёта. Оценка обычно выполняется в денежном выражении. Но в отдельных случаях (например, для выработки прогнозов и принятия решений) могут потребоваться данные в натуральном выражении: производительность оборудования или численность рабочих.

Процесс проведения оценки материальных запасов, или инвентаризация, состоит из двух систем:

– периодической, которая позволяет не вести в течение отчётного года детальный учёт материальных запасов, а в конце года производить инвентаризацию, которая, в свою очередь, позволяет установить уровень запасов на конец отчётного периода;

– постоянной, которая позволяет контролировать финансовые средства, вложенные в товарные запасы, а также более эффективно управлять этими товарными запасами путём непрерывного ведения подробных записей о покупках и продажах товаров.

Финансовая отчётность в США включает следующие виды отчётов [9]:

баланс;

отчёт о финансовых результатах или отчёт о прибылях и убытках;

отчёт о накопленной нераспределённой прибыли;

отчёт об изменении финансового состояния или отчёт об использовании и источниках средств (в настоящее время используется мало, вместо него составляется отчёт о движении денежных средств);

отчёт об изменениях в собственном капитале, пояснительная записка, заключение аудиторской фирмы.

Стандартной формы баланса не существует. Стандарты определяют минимум данных, который должен содержать этот отчёт. Балансовый отчёт содержит информацию о ресурсах, обязательствах компании и собственном капитале её владельцев. Он базируется на основном бухгалтерском уравнении, показывающем взаимосвязь между активами, пассивами и собственным капиталом владельцев компании.

5. Организация бухгалтерского учета и отчетности в России

Вторая половина XX столетия характеризуется усилением процессов международной специализации и разделения труда, кооперирования и комбинирования производства между странами и континентами, созданием мирового рынка, выходящего за пределы национальных границ. Характерными чертами интернационализации экономических отношений являются возникновение предприятий со смешанным капиталом, привлечение иностранных инвестиций и кредитов. В указанных процессах первостепенное значение приобретают вопросы получения достоверной и понятной финансовой информации о деятельности концернов и предприятий. Для получения такой информации возникла необходимость гармонизации и международной стандартизации бухгалтерского учета, дающего основную часть финансовой информации о хозяйствующем субъекте [11].

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. В данном определении отражены:

основные этапы учетного процесса (вначале любой учетный объект наблюдается, затем измеряется, осуществляется его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям);

основные отличия бухгалтерского учета от других видов учета статистического и оперативного.

Эти отличия следующие [8]:

1) предмет бухгалтерского учета ограничивается рамками хозяйствующего субъекта. Он уже, чем в статистике, изучающей помимо хозяйственной деятельности другие стороны общественной жизни, но шире, чем в оперативном учете, учитывающем только отдельные стороны хозяйственной деятельности организаций;

2) в бухгалтерском учете отражается вся информация об имуществе, обязательствах и хозяйственных операциях организации, и поэтому он должен быть сплошным и непрерывным, что не обязательно в статистике и оперативном учете;

3) в бухгалтерском учете его объекты обязательно отражаются в стоимостной оценке, что не обязательно в других видах учета.

Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

В данные баланса юридического лица включаются показатели деятельности всех его структурных подразделений. В целях предоставления большей самостоятельности структурным подразделениям или в случае их нахождения в других местностях, предприятие может выделить их на отдельный баланс без предоставления прав юридического лица.

В настоящее время действуют положения и правила, установленные Указаниями по отражению в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества, утв. приказом Минфина РФ от 24 декабря 1998 г. N 68н. Кроме того, Инструкцией по применению плана счетов бухгалтерского учета организаций предусмотрен ряд требований по учету операций в рамках совместной деятельности.

В соответствии с п.2 ст.15 Закона РФ «О бухгалтерском учете в РФ» годовая отчетность представляется в течение 90 дней по окончании года, а квартальная — в течение 30 дней по окончании отчетного квартала. Необходимость фиксации срока вызвана тем, что учредители предприятия могут установить и иные сроки представления бухгалтерской отчетности.

Согласно п.3 ст.6 Федерального закона РФ «О бухгалтерском учете» на предприятии должен быть утвержден рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями полноты и своевременности учета и отчетности.

Установление единой формы и методов ведения бухгалтерского учета на предприятии, а также унифицированного для конкретного предприятия плана счетов необходимо для того, чтобы соблюдалась сопоставимость данных бухгалтерской отчетности, во-первых, в рамках самого предприятия в течение отчетного года, во-вторых, в рамках объединения данных бухгалтерской отчетности головного предприятия и его филиалов или других обособленных подразделений, в-третьих, в рамках предоставления бухгалтерской отчетности установленного образца «внешним» контролерам (МНС, учредителям, банковским учреждениям и учреждениям статистики, др.) [10].

Заключение

Формы счетоводства прошли длительный путь развития и совершенствования. На протяжении многих веков вырабатывались различные формы организации счетных записей, которые на практике известны как формы счетоводства. Вопрос о формах — один из центральных вопросов теории и практики бухгалтерского учета. Форма счетоводства во многом определяет порядок записей в учетных регистрах, правила регистрации в них данных первичных документов и составления на их базе финансовой отчетности. От нее зависит использование различных способов и приемов группировки учетных данных, заполнения регистров бухгалтерского учета.

Новая итальянская форма счетоводства предполагала записывать данные о фактах хозяйственной жизни вначале в Мемориале, а затем в специализированных журналах и вспомогательных книгах по учету, после чего данные отражались в оборотной ведомости по аналитическим счетам и в Главной книге. Возникло подразделение счетов на синтетические и аналитические, что способствовало оперативности и гибкости бухгалтерского учета.

Немецкая форма учета создана бухгалтерами, которые ранее работали в бюджетных организациях, а затем перешли на работу в коммерческие фирмы.

Существует множество классификаций систем бухгалтерского учета, каждая из которых отвечает определенным социально-экономическим критериям. Согласно этой классификации, французский бухгалтерский учет относится к континентальной модели.

Однако не все черты континентальной модели присущи французскому учету (например, тесная связь бизнеса с банками), поэтому в рамках одной модели выделяют определенные типы бухгалтерского учета.

Использование американского опыта не всегда возможно в российских условиях. Многие различия, в том числе недостаток информации, носящей инвестиционный характер, имеют закономерный характер. Институт мелких инвесторов в Российской Федерации существенно уступает по значимости аналогичному институту в США, и я думаю, что раскрытие подробной информации, ориентирующейся на нужды мелких инвесторов, привело бы только к излишнему расходу средств на её подготовку.

Список использованной литературы

1. Акатьева М.Д. Теория бухгалтерского учета: учеб. пособие / М.Д. Акатьева, И.Л. Мальшакова. — М.: МГУП, 2019. — 172 с.

2. Астахов В.П. Теория бухгалтерского учета. — М.: Экспертное бюро, 2017. — 238 с.

3. Бухгалтерский учет: теория: учебник / под редакцией Н.Т. Лабынцева. — М.: Финансы и статистика, 2018. — 512 с.

4. Бухгалтерский учет: учебное пособие / Н.П. Кондраков. — 7-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2018. — 841 с.

5. Кулиш Н.В. Формы бухгалтерского учета: прошлое и настоящее // NovaInfo.Ru. — 2017. — Т. 4. — № 58. — С. 198-203.

6. Кутер М.И. Теория бухгалтерского учета: учеб. пособие. — М.: Финансы и статистика, 2018. — 512 с.

7. Лупикова Е.В. История бухгалтерского учета: учеб. пособие. — М.: КНОРУС, 2017. — 240 с.

8. Нидлз Б. Принципы бухгалтерского учета / Б. Нидлз, Х. Андерсон, Д. Колдуэлл. — М.: АСТ, 2018. — 361 с.

9. Никандрова Л.К. Бухгалтерский управленческий учет: учеб. пособие / Л.К. Никандрова, И.В. Гулина. — М.: Университетская книга, Логос-ист, 2017. — 361 с.

10. Пучкова С.И. Бухгалтерская (финансовая) отчетность. Учебное пособие. — М.: ИД ФБК – ПРЕСС, 2016. — 343 с.

11. Ришар Ж. Бухгалтерский учет: теория и практика / Пер. с франц. под ред. Я.В. Соколова. — М.: Финансы и статистика, 2017. — С. 97.

12. Соколов Я.В. История бухгалтерского учета: учебник / Я.В. Соколов, В.Я. Соколов. — М.: Финансы и статистика, 2019. — 194 с.

13. Теория бухгалтерского учета: учебное пособие / под редакцией Мизиковского Е.А. — М.: Юристъ, 2016. — 379 с.

14. Хендриксен Э.С. Теория бухгалтерского учета: Пер. с англ. / Э.С. Хендриксен, М.Ф. Ван Бреда; Ред. Я.В. Соколов. — М: Финансы и статистика, 2018. — 584 с.

15. Хиясова А.Б. Формы учета: прошлое и настоящее // Финансовый вестник. — 2019. — № 3 (34). — С. 123-127.

16. Чедвик Л. Основы финансового учета / Пер. с англ. Под ред. В.А. Микрюкова. — М.: Банки и биржи, ЮНИТИ, 2017. — 238 с.

17. Черногорский С.А. Анализ бухгалтерской отчетности и принятие управленческих решений / С.А. Черногорский, Л. Вэй. — СПб.: «Издательский дом Чедра», 2017. — 257 с.

18. Чикунова К.В. Регистры и формы бухгалтерского учета // В сборнике: Наука сегодня: проблемы и перспективы развития. Материалы международной научно-практической конференции: в 3 частях. — 2017. — С. 111-112.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|