1.3. ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В данное время в условиях рыночной экономики возникает всё больше и больше торговых предприятий. Любое предприятие хочет получить как можно больше прибыли при минимальных расходах. Для обеспечения прибыльности собственного дела предпринимателю необходимо глубоко изучать сформировавшуюся ситуацию на рынке, а так же внутри собственного предприятия. Достижением главной цели является максимизация прибыли, она возможна лишь при верном и продуманном планировании деятельности торгового предприятия. Обобщающий показатель экономической эффективности — это показатель рентабельности. Рентабельность обозначает доходность, прибыльность предприятия. Одно из его определений звучит так: рентабельностью является показатель экономической эффективности производства на предприятиях.

Рентабельность комплексно отображает применение материальных, трудовых и финансовых ресурсов. Рентабельным будет считаться такое предприятие, которое приносит прибыль. Можно привести еще одно понятие рентабельности: рентабельностью является показатель, который представляет собой отношение прибыли к сумме расходов на производство, финансовым вложениям в формирование коммерческих операций либо сумме имущества предприятия используемой для организации собственной деятельности. (32)

Обычно рентабельность разделяют на: общую — процентное соотношение балансовой (общей) прибыли к среднегодовой суммарной цене производственных основных фондов и нормируемых оборотных средств; и рентабельность расчетную — отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с них взимают плату за фонды. Используется так же показатель уровня рентабельности к текущим расходам — отношение прибыли к себестоимости товарной либо проданной продукции. Основная цель управления финансовыми результатами деятельности предприятия — это обеспечить максимизацию благосостояния собственников предприятия в настоящем и перспективном периоде. Данная основная цель обязана обеспечивать в то же время гармонизацию интересов собственников с интересами государства и сотрудников предприятия. Отталкиваясь от данной основной цели, система управления финансовыми результатами обязана разрешать следующие основные задачи:

- Обеспечение увеличения размеров формируемой прибыли, соответствующих ресурсному потенциалу фирмы и рыночной конъюнктуре. Данная задача осуществляется с помощью оптимизации состава ресурсов фирмы и обеспечения их результативного применения. Главными естественными ограничителями величины прибыли выступает максимально возможный уровень применения ресурсного потенциала и сформированная конъюнктура товарного и денежного рынков.

2.Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска. Как уже отмечалось ранее, между данными двумя показателями имеется прямо пропорциональная связь. Учитывая отношения менеджеров к хозяйственным рискам создается допустимый их уровень, он определяет агрессивную, умеренную (компромиссную) либо консервативную политику по реализации тех либо других видов деятельности либо проведения определённых хозяйственных операций. Отталкиваюсь от заданного уровня риска в ходе управления обязан быть увеличен соответственный ему уровень прибыли.

3.Обеспечение повышенного качества формируемой прибыли. В ходе формирования прибыли предприятия обязаны быть в первую очередь реализованы резервы ее увеличения с помощью операционной деятельности и реального инвестирования, они обеспечивают основу перспективного развития фирмы. В рамках операционной дельности главное внимание обязано быть уделено обеспечению увеличения прибыли с помощью увеличения объема выпуска продукции и освоения новых перспективных ее видов.

4.Обеспечение выплаты нужного уровня дохода на инвестированный капитал собственникам фирмы. Данный уровень при успешной деятельности фирмы обязан быть не меньше средней нормы доходности на рынке капитала, при необходимости суметь возместить большой предпринимательский риск, который связан со спецификой деятельности фирмы, а так же инфляционные потери.

5.Обеспечение формирования достаточной величины денежных ресурсов с помощью прибыли в соответствии с задачами развития фирмы в предстоящем периоде. Поскольку прибыль – это основной внутренний источник формирования денежных ресурсов фирмы, ее величина устанавливает потенциальную возможность формирования фондов производственного развития, резервного и иных специальных фондов, которые обеспечивают будущие развитие фирмы. При этом в самофинансировании развития фирмы прибыли обязана отводиться лидирующая роль.

- Обеспечение непрерывного роста рыночной стоимости фирмы. Данная задача обязана обеспечивать увеличение благосостояния собственников в будущем. Темпы увеличения рыночной стоимости в существенной степени определяются уровнем капитализации прибыли, приобретенной фирмой в отчетном периоде. Любая фирма, отталкиваясь от условий и задач хозяйственной деятельности сама устанавливает систему критериев по оптимизации распределения прибыли на капитализируемую и потребляемую ее части.

- Обеспечение результативности программ участия сотрудников в прибыли. Программы принятия участия сотрудников в прибыли, который призваны гармонизировать интересы собственников фирмы и его наемных работников, обязаны с одной стороны результативно стимулировать трудовой вклад данных сотрудников в формирование прибыли, а с иной стороны — обеспечивать довольно приемлемый уровень их социальной защиты, ее государство в нынешних условиях полностью обеспечить не в состоянии.

В процессе управления прибылью предприятия определенные задачи обязаны быть оптимизированы между собой. Рентабельность будет показывать, в какой степени прибыльна деятельность предприятия, и соответственно, чем больше коэффициенты рентабельности, тем результативней деятельность. Из-за этого фирма обязана стремиться к наиболее высоким показателям, а руководство обязано установить пути увеличения рентабельности предприятия.(28)

ГЛАВА 2. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «ПКП КУРС»

2.1. ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО « ПКП КУРС»

Общество с ограниченной ответственностью «ПКП Курс», было организовано 7 октября 2003 г. Учредителями ООО «ПКП Курс» являются Дуванов Алексей Вениаминович (50 % уставного капитала) и Цыганко Юрий Анатольевич (50 % уставного капитала). ООО «ПКП Курс имеет дочернее предприятие ООО «Рязанский завод кабельных изделий». Указанные предприятия занимаются производством кабельно-проводниковой продукции, основным материалом для которой является медная проволока.

На настоящий период штат ООО «ПКП Курс» насчитывает 62 должности. Директором компании является Дуванов Алексей Вениаминович. Заместитель директора – Цыганко Юрий Анатольевич.

На сегодняшний день компания занимается производством и оптовой торговлей кабельной продукции, в частности производит и реализует кабель ВВГ, ВВГ нг, ВВГ нг – LS, HUM, провода ПВ1.

Кабели ВВГ применяются для передачи и распределения электрической энергии в стационарных установках на номинальное напряжение 0,66; и 1 кВ частоты 50Гц. Кабели предназначены для прокладки в сухих и влажных производственных помещениях, на специальных кабельных эстакадах, в блоках.

Провода применяются для прокладки в стальных трубах, пустотных каналах строительных конструкций, на лотках и др., для монтажа электрических цепей. Провода предназначены для электрических установок при стационарной прокладке в осветительных и силовых сетях, а также для монтажа электрооборудования, машин, механизмов и станков на номинальное напряжение до 450 В (для сетей до 450/750 В) частотой до 400 Гц или постоянное напряжение до 1000 В.

Предприятие обладает современной технологией изготовления кабеля, полностью соответствующий государственным и отраслевым стандартам. Кабель HUM изготавливается по лицензированным стандартам Германии. Работа производства организованна на двух цехах.

На ООО «ПКП Курс» постоянно ведутся работы по освоению новых видов продукции, введению дополнительных производственным мощностей, техническому оснащению производства.

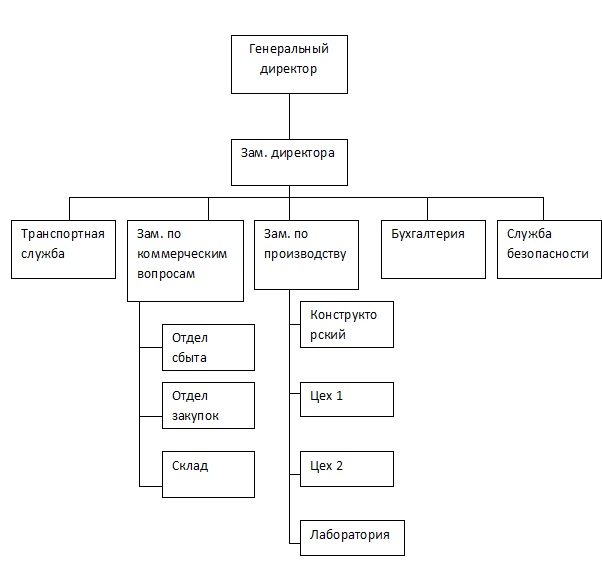

Организационная структура предприятия представлена на рисунке 1

Сегодня ООО «ПКП Курс» успешно осваивает российский рынок кабельно-проводниковой продукции, занимая с каждым годом все более прочные позиции.

Объясняется это тем, что организация неизменно основывается на традициях качества, точности и надежности выпускаемой продукции.

Предприятие с творческим, грамотным и дружным коллективом, способным решать сложные задачи современного производства

На предприятии автоматизируются производственные процессы ,постоянно внедряются новейшие технологии, обновляется и модернизируется оборудование.

Концепция технологического развития предприятия строится на разработке новых и модернизации традиционных кабельных изделий с использованием высококачественных отечественных и импортных материалов, согласно требованиям рынка.

Поставщиками материалов являются: ВХЗ, СИБУР, Стерлитамак, ПРОПЛАСТ — пластикаты.

Медная проволока – ЭЛКАТ.

В планах предприятия – установка собственного волочильного оборудования и литьевой машины для изготовления медной катанки.

Чтобы выжить в конкурентной борьбе, требуется не только наращивание производства, но и изучение рынка сбыта, активная рекламная деятельность для привлечения большего числа потребителей продукции.

ООО «ПКП Курс» внимательно подходит к изучению проблем и пожеланий наших клиентов и предлагать оптимальное их решение.

Благодаря собственному автопарку продукция отгружается и доставляется практически в любую точку России в минимальные сроки.

В отдаленные уголки нашей страны отгрузка осуществляется ж/д транспортом.Качественная продукция, минимальные сроки изготовления, гибкие цены – вот основные составляющие работы нашего предприятия.

Мы динамично развиваемся, наращивая производство и расширяя рынок сбыта.

От успехов в развитии зависит и количество новых рабочих мест (сейчас на предприятии трудится 80 человек против 10 в начале становления) и объем поступлений денежных средств в бюджет города и области.

2.2. ПОРЯДОК ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ ООО «ПКП КУРС»

Анализ финансовых результатов деятельности предприятия начинают с изучения состава, структуры и динамики показателей прибыли по данным бухгалтерской (финансовой) отчетности – формы № 2. Такая оценка может быть дана на основе горизонтального, вертикального и трендового (при долгосрочных сравнениях) методов анализа.

В таблицах 1 и 2 представлен анализ структуры доходов и расходов организации.

Таблица 1. Структура доходов организации

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение | |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | уд. вес в %квеличине доходов | |

| Доходы от обычных видов деятельности | 426539 | 392495 | 358451,5 | 324407,8 | 290364 | 136175 | -0,14 |

| Прочие доходы | 402013 | 423613 | 445213 | 466813 | 488413 | 86400 | 0,1 |

| Итого доходов | 828552 | 816108 | 803664,5 | 791220,8 | 778777 | -49775 | — |

К доходам от обычных видов деятельности отнесена валовая прибыль согласно строке 2100 отчёта о прибылях и убытках. В состав доходов от прочих видов деятельности включены доходы от участия в других организациях (2310), проценты к получению (2320) и прочие доходы (2340).

Таблица 2. Структура расходов организации.

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение | |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | уд. вес в % к величине доходов | |

| Расходы от обычных видов деятельности | 1566665 | 1536874 | 1507082 | 1477291 | 1447499 | -119166 | -0,2 |

| Прочие расходы | 646196 | 652044 | 657891 | 663738,5 | 669586 | 23390 | 0,2 |

| Итого расходов | 2212861 | 2188917 | 2164973 | 2141029 | 2117085 | -95776 | — |

К расходам от обычных видов деятельности отнесены себестоимость продаж (2120), коммерческие расходы (2210), управленческие расходы (2220). В состав расходов от прочих видов деятельности включены проценты к уплате (2330) и прочие расходы (2350).

Таблица 3. Анализ соотношения всех доходов и расходов организации

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение |

| Доходы — всего | 828552 | 816108,25 | 803664,5 | 791220,75 | 778777 | -49775 |

| В том числе: | ||||||

| От обычных видов деятельности | 426539 | 392495,25 | 358451,5 | 324407,75 | 290364 | -136175 |

| Прочие | 402013 | 423613 | 445213 | 466813 | 488413 | 86400 |

| Расходы- всего | 2212861 | 2188917 | 2164973 | 2141029 | 2117085 | -95776 |

| в том числе: | ||||||

| По обычным видам деятельности | 1566665 | 1536873,5 | 1507082 | 1477290,5 | 1447499 | -119166 |

| 2.2.Прочие | 646196 | 652043,5 | 657891 | 663738,5 | 669586 | 23390 |

| Величина доходов на 1 руб. расходов | 0,374 | 0,3725 | 0,371 | 0,3695 | 0,368 | -0,007 |

| Величина расходов на 1 руб. доходов | 2,671 | 2,68275 | 2,6945 | 2,70625 | 2,718 | 0,048 |

Как видно из таблицы 3, на 1 рубль доходов организации приходится примерно 2,7 рублей расходов как на начало, так и на 2014 г..

Данные для оценки динамики показателей прибыли приводятся в таблице 4.

Таблица 4. Анализ динамики показателей прибыли

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | (+,-), % | |

| 1.в части валовой прибыли | 426539 | 392495 | 358452 | 324408 | 290364 | -31,93 |

| 2. в части прибыли от продаж | 297194 | 275241 | 253287 | 231334 | 209380 | -29,55 |

| 3.в части прибыли до н/о | 53011 | 46810 | 40609 | 34408 | 28207 | -46,79 |

| 4.в части чистой прибыли | 8 | 3750 | 7492 | 11234 | 14976 | 187100 |

| 5.в части совокуп. фин. резул. | 8 | 3750 | 7492 | 11234 | 14976 | 187100 |

| 6.в части нераспр. прибыли | -26795 | -12366 | 2063 | 16492 | 30921 | -215,4 |

За отчётный год валовая прибыль, прибыль от продаж и прибыль до налогообложения падают на 32%, 30% и 47 % соответственно. Но при этом показатель чистой прибыли существенно вырос, что свидетельствует о более эффективном управлении расходами.

Анализ состава и структуры динамики финансового результата

Данные для оценки динамики показателей прибыли приводятся в таблице 5.

Таблица 5. Анализ динамики финансовых результатов деятельности предприятия

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение | |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб | в % к началу года | |

| 1.Финансовый результат от основной деятельности | 297194 | 275240,5 | 253287 | 231333,5 | 209380 | -87814 | -29,5 |

| в том числе: | |||||||

| 1.2Прибыль от продажи продукции, тыс. руб. | 297194 | 275240,5 | 253287 | 231333,5 | 209380 | -87814 | -29,5 |

| 2.Финансовый результат от прочей деятельности, тыс. руб. | -244183 | -228431 | -212678 | -196926 | -181173 | 63010 | -25,8 |

| 2.1.Проценты к получению | 7053 | 6235,5 | 5418 | 4600,5 | 3783 | -3270 | -46,4 |

| 2.2.Проценты к уплате | 193508 | 204434,8 | 215362 | 226288,3 | 237215 | 43707 | 22,6 |

| 2.3.Доходы от участияв других организациях | 376 | 359,25 | 342,5 | 325,75 | 309 | -67 | -17,8 |

| 2.4.Прочие доходы | 394584 | 417018,3 | 439453 | 461886,8 | 484321 | 89737 | 22,7 |

| 2.5.Прочие расходы | 452688 | 447608,8 | 442530 | 437450,3 | 432371 | -20317 | -4,5 |

| 3.Финансовый результат (прибыль до налогообложения), тыс. руб. | 53011 | 46810 | 40609 | 34408 | 28207 | -24804 | -46,8 |

По данным таблицы 5 видно, что сумма прибыли до налогообложения уменьшилась на 24804 тыс. руб., или 46,8%.

Убыль общей суммы прибыли обусловлена уменьшением прибыли от продажи продукции на 87814 тыс. руб., или 29,5%, процентов к получению на 3270 тыс. руб., или 46,4%, доходов от участия в других организациях на 67 тыс. руб., или 17,8%.

Вместе с тем динамика финансовых результатов включает и позитивные изменения, в частности, увеличение прочих доходов на 89737 тыс. руб., или 22,7% и сокращение величины прочих расходов на 20317 тыс. руб., или 4,5%.

Динамика активов предприятия

Для оценки динамики состава, структуры имущества по данным бухгалтерского баланса (приложение) составляется аналитическая таблица 6.

Таблица 6. — Анализ состава, структуры и динамики активов организации

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение | |

| тыс. руб | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб | тыс. руб | в % к итогу | |

| ВА | 1239740 | 1328888 | 1418036 | 1507183 | 1596331 | 356591 | 13,66 |

| НЕМА | 130168 | 125998 | 121828 | 117658 | 113488 | -16680 | -0,64 |

| Результатисследований и разработок | 232843 | 242089 | 251334 | 260580 | 269825 | 36982 | 1,42 |

| ОС | 247985 | 247837 | 247689 | 247541 | 247393 | -592 | -0,02 |

| Финансовые вложения | 85729 | 85728 | 85727 | 85725 | 85724 | -5 | 0 |

| Отложенные налоговые активы | 243310 | 280726 | 318141 | 355557 | 392972 | 149662 | 5,73 |

| Прочие ВА | 299705 | 346511 | 393317 | 440123 | 486929 | 187224 | 7,17 |

| ОА | 5174639 | 5737913 | 6301187 | 6864461 | 7427735 | 2253096 | 86,34 |

| Запасы с НДС | 3119308 | 3509418 | 3899528 | 4289637 | 4679747 | 1560439 | 59,79 |

| Расчёт сдебиторами | 1555520 | 1772821 | 1990121 | 2207422 | 2424722 | 869202 | 33,31 |

| ДДЗ | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| КДЗ | 1555520 | 1772821 | 1990121 | 2207422 | 2424722 | 869202 | 33,31 |

| Финансовые вложения (заисключением денежных эквивалентов) | 19000 | 14250 | 9500 | 4750 | 0 | -19000 | -0,73 |

| Денежные средства | 468954 | 430852 | 392749 | 354647 | 316544 | -152410 | -5,84 |

| Прочие ОА | 11857 | 10573 | 9290 | 8006 | 6722 | -5135 | -0,2 |

| АКТИВ | 6414379 | 7066801 | 7719223 | 8371644 | 9024066 | 2609687 | 100 |

Рассмотрение состава, структуры и динамики активов позволяет отметить следующее:

- Активы организации выросли и составили на 2014 г. 9024066 тыс. руб. Вся их сумма носит реальный характер (в составе дебиторской задолженности отсутствует задолженность участников (учредителей) по вкладам в уставный капитал);

- В общей сумме активов по состоянию на 2014 г. преобладающую их часть (80,67%) составляют оборотные активы, т.е. более ликвидные активы по сравнению с внеоборотными активами. Причем доля оборотных активов за 5 лет возросла на 1,64% (82,31% — 80,67%). Т.к. изменение незначительно, можно сказать, что структура активов организации не ухудшилась;

- Нельзя сказать, что организация платёжеспособна, т.к. имеет серьёзную отрицательную динамику денежных средств (за отчётный период падение на 152410 тыс. руб.). При этом удельный вес дебиторской задолженности увеличился на 2,62% (26,87% — 24,25%), а запасов – на 3,23% (51,86% — 48,63%), что свидетельствует об ухудшении структуры активов с позиций их ликвидности (превращения активов из иной в денежную форму);

- Прирост дебиторской задолженности также может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции, появления просроченной задолженности

- В отчётном году произошёл рост производственного потенциала организации: если суммарный удельный вес активов, необходимых для производства, т.е. нематериальных активов, основных средств и запасов на конец 2010 года составлял 54,53% (2,03% + 3,87% + 48,63%), то на 2014 г. он уже равен 55,86% (1,26% + 2,74% + 51,86%).

2.3. ФАКТОРНЫЙ АНАЛИЗ

В основе анализа лежит двухфакторная мультипликативная модель.

Таблица 7. Исходные данные для факторного анализа влияния основных средств

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение |

| Выручка продажи товаров, работ, услуг | 1863859 | 1812114 | 1760369 | 1708624 | 1656879 | -206980 |

| Основные средства | 247985 | 247837 | 247689 | 247541 | 247393 | -592 |

| Фондоотдача | 7,52 | 7,32 | 7,11 | 6,91 | 6,7 | -0,82 |

Динамика обоих показателей за отчётный период отрицательная. Количественный показатель, основные средства, не сильно изменился, и это изменение привело к уменьшению выручки на 4449,5 тыс. руб. Основное влияние на изменение выручки в данном случае оказывает качественный показатель (фондоотдача), изменение которого привело к уменьшению выручки от продаж на 202530,2 тыс. руб. Поэтому главный акцент необходимо сделать на увеличение фондоотдачи.

Таблица 8. — Сходные данные для факторного анализа влияния оборотных активов

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение |

| Выручка продажи товаров, работ, услуг | 1863859 | 1812114 | 1760369 | 1708624 | 1656879 | -206980 |

| Оборотные активы | 5174639 | 5737913 | 6301187 | 6864461 | 7427735 | 2253096 |

| Коэффициент оборачиваемости | 0,36 | 0,33 | 0,29 | 0,26 | 0,22 | -0,14 |

Яркий пример решающего влияния качественного фактора (коэффициента оборачиваемости). Положительное изменение стоимости оборотных активов за отчетный период даёт рост выручки на 822545,2 тыс. руб. Однако, падения коэффициента оборачиваемости влечёт за собой главную составляющую общего падения выручки за период (-1018525,2 тыс. руб.)

Таблица 9. Расчет активов предприятия за 2010-2014 гг.

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменение |

| Коэффициент соотношения ОА и ВА | 4,17 | 4,29 | 4,41 | 4,53 | 4,65 | 0,48 |

| Коэффициент обновления основных фондов | 0,37 | 0,30 | 0,23 | 0,15 | 0,08 | -0,29 |

| Коэффициент выбытия основных фондов | -0,03 | -0,03 | -0,02 | -0,02 | -0,01 | 0,01 |

| Коэффициент имущества производственного назначения | 0,49 | 0,50 | 0,52 | 0,53 | 0,54 | 0,04 |

Значение коэффициента имущества производственного назначения более 0,5 считается нормальным для промышленных предприятий.

Коэффициент износа основных средств показывает, какая часть основных средств полностью изношена, т.е. перенесла свою стоимость на продукцию. Максимальное значение коэффициента – 1. Рост показателя – негативная тенденция. И по итогам 2014 года наблюдалось увеличение этого коэффициента на 0,04, а в 2013 – уменьшение на 0,20

Коэффициент годности основных фондов характеризует удельный вес неизношенных основных средств (обратный показателю коэффициенту износа основных средств). Рост показателя – положительная тенденция.

Анализ реальных активов, характеризующих производственные возможности организации

В ходе анализа определяется стоимость реальных активов, характеризующих производственный потенциал предприятия. К ним относятся: основные средства, производственные запасы и незавершенное производство. Оценка реальных активов предприятия представлена в аналитической таблице 10.

Таблица 10. Анализ реальных активов, характеризующих производственные возможности организации

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Изменения |

| 1.Основные средства по остаточной стоимости | 247985 | 247837 | 247689 | 247541 | 247393 | -592 |

| 2.Сырье и материалы | 216138 | 221248 | 226358 | 231468 | 236578 | 20440 |

| 3. НЗП | 2679481 | 3095760 | 3512038 | 3928317 | 4344595 | 1665114 |

| 4.Итого производственные возможности | 3143604 | 3564845 | 3986085 | 4407326 | 4828566 | 1684962 |

| 5.Всего имущества | 6414379 | 7066801 | 7719223 | 8371644 | 9024066 | 2609687 |

| 6.Удельный вес производственных возможностей в имуществе организации | 49,01 | 50,14 | 51,26 | 52,39 | 53,51 | 4,5 |

Данные таблицы 10 свидетельствуют об увеличении стоимости реальных активов в отчетном периоде на 1684962 тыс. руб., или на 53,60%. Удельный вес реального имущества на конец отчетного периода составил 53,51%, что на 4,50% больше по сравнению с началом периода. Увеличение доли реального имущества в общей стоимости всего имущества свидетельствует о потенциальных возможностях предприятия расширять объемы производственной деятельности.

Таким образом, за 5 лет наблюдается рост стоимости имущества предприятия. Темп прироста внеоборотных активов (13,66%) ниже, чем мобильных средств (86,34%), что определяет тенденцию к ускорению оборачиваемости всей совокупности активов, что положительно скажется на финансовой деятельности предприятия. После общей оценки имущественного состояния предприятия следует изучить состояние, движение и причины изменения основных видов имущества.