ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «ПКП КУРС»

3.1. МЕРОПРИЯТИЯ ПО ОПТИМИЗАЦИИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Для привлечения новых клиентов необходимо провести практические мероприятия по направлениям предполагающим, в первую очередь, использование маркетинговых инструментов стимулирования товара, предполагающих увеличение усилий в направлении построения и закрепления уникального, запоминающегося облика компании.

Для осуществления этой избранной стратегии необходимо:

- Усиление мероприятий брендинга.

- Совершенствование рекламной кампании.

- Организация работы по созданию корпоративного сайта.

В качестве одного из наиболее эффективных и прогрессивных методов повышения эффективности маркетинговой деятельности предприятия в последнее время рассматривается внедрение в маркетинговую деятельность информационных технологий и, в первую очередь – интернет-технологий.

Что делает Интернет просто бесценным коммерческим инструментом в наших глазах? Огромные возможности в организации информационного взаимодействия между компаниями, заказчиками и партнерами, уникальный охват аудитории и быстродействие при продвижении и продаже товаров, удобство и доступность при организации сервисного обслуживания. Высокую эффективность по всем этим направлениям удалось продемонстрировать как компаниям, использующим Интернет в качестве дополнения собственного традиционного бизнеса, так и компаниям, полностью выстроившим свой бизнес во Всемирной Сети.

3.2. МЕРОПРИЯТИЯ ДЛЯ УЛУЧШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

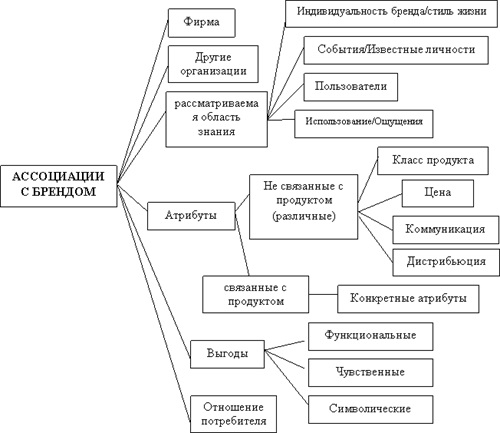

Существующие определения бренда разделяются на два типа: ориентированное на товар (услугу) — объектно-ориентированный подход и ориентированное на потребителя — субъектно-ориентированный подход. Согласно первому, бренд — набор явных и скрытых характеристик товара, делающих его уникальным. Согласно второму, это совокупность всех восприятий товара целевой группой.

Итак, бренд — это совокупность всех восприятий товара целевой группой. Как говорил Уолтер Ландор, основатель одного из крупнейших мировых брендинговых агентств, «продукция создается на фабриках. Бренды создаются в умах». Если бренд построен правильно, то он решает задачу формирования долгосрочной лояльности. А долгосрочная лояльность является важным рыночным преимуществом, добавочным капиталом торговой марки и естественным элементом стратегии обработки рынка.

Новая типология бренд-имиджа

При создании и продвижения брендов, необходимо учесть, что он состоит из нескольких этапов:

- Проанализировать маркетинговое окружение будущего бренда.

- Сформулировать в чем уникальность будущего бренда.

- Продумать способ персонификации бренда.

- Выделить концепцию бренда: текстовую, визуальную, эмоциональную.

- Определить оптимальные методы создания бренд-нэйм.

- Сформулировать несколько вариантов бренд-нэйм.

- Провести психолингвистический анализ по направлениям: оригинальность, лаконичность, интернациональность, выразительность, технологичность, долговечность, соответствие историческим корням, настроению массового сознания, соответствие тенденциям развития общества в культурной и социально-политической среде.

- Учесть возможность мимикрии (подделки под имя) со стороны конкурентов.

- Выбрать наиболее эффективный бренд-нэйм.

- Разработать логотип, товарный знак, слоган, выбрать бренд-имидж.

- Зарегистрировать торговую марку.

Составить стратегический план продвижения бренда (план раскрутки и формирования благоприятного общественного отношения к марке).

Таблица 28. Разработка бренда

| Сумма (тыс. руб.) | Периодичность | |

| Разработка логотипа | 20000 | единовременно |

| Разработка слогана | 23000 | Единовременно |

| Визуализация | 800000 | Раз в 3 месяца |

| Итого | 843000 |

Рекламная кампания ООО «ПКП Курс»

Правильно спланированная и хорошо организованная реклама в состоянии оказать существенное влияние на эффективность функционирования предприятия. Используя многообразные средства коммуникации, реклама содействует установлению и углублению контактов производителей с потребителями, расширению знаний населения об услугах.

Планирование рекламы можно разделить на четыре этапа:

- На первом этапе к составлению плана рекламы желательно привлечь руководителей основных подразделений при непосредственном участии представителя рекламного отдела, если такой имеется. Вначале определяется перечень услуг, которым необходима реклама.

- На втором этапе планирования по каждому товару или услуге определяются виды рекламных целей, а также средства массовой информации и сроки размещения в них рекламы (таблица 6). При этом необходимо учитывать возможность изготовления дополнительных рекламных материалов для данного мероприятия. Целесообразно определить несколько вариантов размещения рекламы в средствах массовой информации (основной и несколько запасных). Затем отделу рекламы или специалисту по рекламе поручается подготовка сведений об изданиях, средствах массовой информации, примерном объёме сообщений, их стоимости и сроках распространения. На основе полученной информации уточняются, определяются конкретные издания, СМИ, сроки выхода рекламных сообщений, рассчитываются затраты на них. Вся проведённая работа позволяет сформировать проект плана по рекламе.

- На третьем этапе определяются реальные размеры денежных средств (таблица 28)., которые можно использовать на рекламу. В зависимости от выделенных средств производится корректировка проекта плана. Если средств выделено недостаточно, то в плане можно изменить периодичность размещения рекламы, уменьшить площадь публикации или изменить издание, время трансляции рекламного сообщения и т.д.

- На четвёртом этапе планирования производится окончательное согласование потребности в рекламе с реальными возможностями на определённый период (квартал, год).

Лучше разрабатывать план на год, т.к. он даёт чёткое представление о потребности предприятия в рекламе, играет положительную роль при поступлении предложений о размещении рекламы от средств массовой информации или выставочных комитетов. В этом случае требуется минимум времени, чтобы оценить потребность в предлагаемом рекламном мероприятии.

Реклама выполняет двойную функцию:

1) оповещение потенциальных покупателей о наличии товара и его основных характеристиках.

2) ознакомление потенциальных клиентов с услугами, которые предоставляет компания «ПКП Курс»

Правильно выстроенная стратегия позволяет на 80% гарантировать успех бренда. И наоборот: проблемы бренда вызваны либо ошибочной стратегией, либо реализацией, не соответствующей стратегии. В этой связи крайне важно совпадение концептуального и перцептуального (т. е. на уровне восприятия) содержания бренда. Только в такой ситуации можно гарантировать его управляемость.

А о подобном совпадении зачастую не заботятся. Рекламные слоганы типа «Доступное качество!» у разных представителей целевой группы ассоциируются с разными атрибутами качества: для кого-то это долгосрочность эксплуатации товара, для кого-то — вещественные характеристики (вкус, звук), для кого-то — модный дизайн. В итоге формируется большое число различных ассоциаций и общее восприятие бренда становится размытым.

Бренд формируется и далее управляется посредством коммуникации — направленного информационного воздействия на целевого потребителя. Такое воздействие осуществляется на разных уровнях: за счет продукта, имени, логотипа, упаковки, рекламы, сотрудников компании, корпоративной культуры и т. п. — всюду, где прямо или косвенно происходит контакт потребителя с торговой маркой. Каждая из таких контактных точек — это возможность укрепления бренда и передачи его сущности.

В компании проводится большая по созданию у клиентов о том, что только в компании можно получить оптимальный результат за свои деньги.

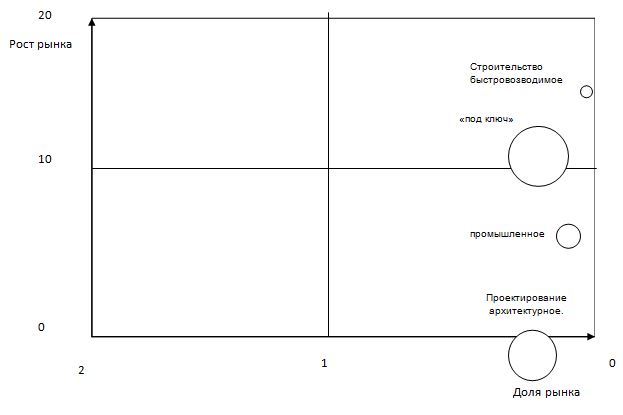

Определим перечень приоритетных услуг по матрице БКГ.

Таблица 29. Данные за 2014 год

| Производимые услуги | |||||

| Основные показатели | Строительство промышленное | Строительство зданий «под ключ» | Проектирование архитектурное | Строительство быстровозводимое | |

| доля рынка | 0,15 | 0,25 | 0,2 | 0,1 | |

| Рост рынка | 9 | 11 | 2 | 16 | |

| Доля в объеме реализации | 8 | 15 | 20 | 2 | |

Из вышеприведенной таблицы можно получить необходимые данные для построения матрицы БКГ на год.

Для того чтобы уточнить приоритетные направления построим матрицу БКГ:

Изучив матрицу БКГ, мы можем делать вывод, что более приоритетным является строительство зданий «под ключ».

В зависимости от ситуации на рынке и вида товара важность той и другой функции изменяется: в одних случаях большее значение придается оповещению, в других – пропаганде. В условиях перенасыщения рынка однотипной товарной массой и наличия широкого выбора для покупателя первостепенное значение придается пропаганде. Наряду с этим реализация некоторых товаров и услуг нуждается главным образом в оповещении – например, распродажа уцененных товаров в розничной торговле, местонахождение и часы работы парикмахерских, предприятий питания, аптек, мастерских срочного ремонта одежды, обуви и др. При размещении рекламы товаров и услуг каждый рекламодатель прежде всего осуществляет отбор необходимых средств рекламы.

К средствам рекламы относятся:

- специальные плакаты, объявления в печати, по радио, телевидению, в кино, выставки изделий, ярмарки, производственные марки и товарные знаки, этикетки, витрины в магазинах, световые табло, фирменные проспекты и др.

Каких-либо общепринятых правил здесь практически не существует, так как каждому виду средств рекламы присущи свои собственные характеристики и любое из них в свою очередь отличается от другого. При этом учитывается их стоимость, продолжительность, оказываемое воздействие и аудитория, для которой они предназначены. Не существует какого-то одного «лучшего» средства, пригодного для всех ситуаций. Поэтому решение следует принимать исходя из конкретных требований, конкретной обстановки.

Так как реализуется стратегия обработки рынка, то отсюда интенсификация маркетинговых усилий, т.е. увеличение бюджета.

При выборе средств рекламы желательно ответить на четыре вопроса: 1) кого хотим охватить? 2) где они находятся? 3) что представляет собой обращение? 4) когда размещать объявления? Ответ на вопрос кого охватить рекламой требует точного знания целевых потенциальных покупателей. Ни один товар, ни одна услуга не используется всеми сразу в одинаковой мере.

Некоторые люди являются более вероятными потенциальными потребителями, чем другие. Поэтому сам рекламодатель или работник РА сегментирует рынок, т.е. выбирает и описывает наиболее вероятных потенциальных покупателей с точки зрения демографии, социального положения, образа жизни, степени использования товара и т.п.

Таблица 30. Преимущества и недостатки основных средств распространения рекламы.

| Средство рекламы | Название средства коммуникации | Период | Объем блока | Есть/нет |

| Газеты

в том числе и рекламные |

«Деловой Петербург»,

Карта собственности Санкт-Петербурга, «КоммерсантЪ», «Недвижимость и строительство Петербурга» |

05.01-05.02 | Один лист | + |

| Телевидение | Канал РБК | 01.02-01.04 | одна минута один раз в два часа | + |

| Радио | Бизнес-радио | 15.03-01.04 | 20 секунд раз в час | + |

| Журналы,

в том числе рекламные бюллетени, проспекты |

Проспекты,

Рекламные материалы Статьи в специализированных журналах |

15.05-25.05 | Каждые 2 месяца | + |

| Наружная реклама:

щиты, вывески. |

Баннеры на улицах | Планируется 20.06 | Раз в три месяца | — |

Затем отбираются средства рекламы, наиболее полно отвечающие характеристикам целевого рынка и обеспечивающие охват наибольшего числа потенциальных покупателей. Рекламу необходимо давать там,

где сосредоточено большинство потенциальных клиентов, а объявление, предназначенное для публикации в конкретном издании, должно быть написано языком, понятным для его читателей. При решении вопроса, когда рекламировать, речь может идти о временах года, месяцах, неделях, днях, часах, минутах. Периодичность выхода печатных изданий (ежедневные газеты, еженедельные и ежемесячные журналы) и специфическая классификация временных отрезков на телевидении и радио предоставляют рекламодателям возможность выбрать точное время, когда обращения будут увидены, прочитаны или услышаны.

В настоящее время наблюдается большое разнообразие средств рекламы, используемых рекламодателями и рекламными агентствами при проведении РК в рамках осуществления рекламных программ. Выбор зависит от конкретной ситуации, в которой находится рекламодатель. На этапе разработки рекламного обращения следует учитывать данные о широте охвата, частоте появления и силе воздействия рекламы. Рекламодатель планирует частоту появления рекламы за определённый промежуток времени в выбранном сегменте рынка.

Например, телевидение имеет большую силу воздействия рекламы на аудиторию, чем рекламное сообщение по радио, так как на покупателя воздействуют сочетанием звука и изображения, цвета и движения.

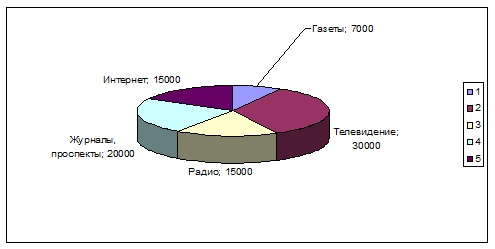

Таблица 31. Рекламная кампания

| Сумма (тыс. руб.) | Периодичность | |

| Газеты

в том числе и рекламные |

7000 | Ежемесячно |

| Телевидение | 30000 | Ежемесячно |

| Радио | 15000 | Ежемесячно |

| Журналы,

в том числе рекламные бюллетени, проспекты |

20000 | Раз в 3 месяца |

| Интернет реклама | 15000 | Ежемесячно |

| Итого | 87000 |

Следовательно, рекламная кампания обойдется в 87 тыс. руб. в месяц.

Согласованием на год занимается служба рекламы.

Разработка корпоративного сайта

Корпоративный сайт – это лицо компании в Интернете.

На корпоративном сайте компания может представить пользователям информацию о компании и предоставляемых продуктах.

Основной задачей корпоративного веб-сайта является предоставление потенциальным клиентам расширенной и хорошо структурированной информации о компании.

Это — история компании, новости компании, ее продукция, отзывы о работе компании и многое другое.

Для корпоративных сайтов очень важно своевременное обновление информации. Реализуемые проекты содержат базовый модуль «управление контентом», который позволит компании обновлять информацию на сайте самостоятельно, не требуя при этом дополнительных навыков. Чтобы сообщать аудитории о событиях в жизни компании, необходимо специальный модуль «новости». Если компания планирует размещать на сайте большие объемы информации, то для удобства пользователя на сайте необходимо разместить модуль «поиск». Это лишь немногие, часто используемые примеры модулей.

Роль качественного интернет-сайта трудно переоценить – сегодня все больше и больше людей перед принятием решения о покупке, сотрудничестве прежде всего изучают информацию, представленную в Интернет.

Корпоративный сайт- это возможность эффективной презентации компании в сети.

Второстепенной задачей корпоративного веб сайта является организация отдельных сервисов для сотрудников компании. Данные сервисы размещаются в защищенной зоне веб-сайта и оказывают существенную помощь при организации коллективной или распределенной работы компании. К таким сервисам можно отнести:

- внутренние системы файлообмена и документооборота – оказывают существенную помощь в организации распределенной работы

- системы организации труда – необходимы для организации распределенной и коллективной работы

- системы организации коллективной работы — необходимы при организации коллективной работы

Итог работ: уменьшение нагрузки на call-центр, увеличение узнаваемости торговой марки, повышение престижа компании.

Если рассмотреть более подробно процесс создания и работы корпоративного сайта.

Разработка сайта является многоуровневой задачей, ориентированной на решение определенных задач. Основной задачей выступает продвижение товаров или услуг посредством Интернета. Следовательно компании принимая решение о разработке сайта преследуют конкретную цель получение прибыли. Соответственно первым этапом в разработке сайта является выяснение задач, которые ставят компании перед сайтом и выработка решения, которое сможет решить данную задачу с максимальной эффективностью следовательно принести максимальную прибыль.

Эффективность сайта определяется: способностью привлечь посетителя и способностью его удержать. Если первое решается на этапе раскрутки сайта, то задача удержания посетителя целиком и полностью возложена на сам сайт. Это осуществляется путем правильной визуальной подачи информации — разработка дизайна сайта и достаточной информативности — контентное наполнение сайта. Сайт должен предоставить посетителю максимально полную информацию и в наиболее удобном для восприятия виде.

Создание сайта компании невозможно без таких необходимых функциональностей как модуль для организации прайс-листов, модуль новостей и модуль статей. Благодаря этим модулям владелец сайта всегда сможет информировать о товарах, услугах и ценах своих целевых посетителей.

Создание сайта это:

- простое и удобное управление новостями;

- редактирование и архивирование;

- настраиваемая гостевая книга;

- управляемый файловый архив;

- создание прайс-листов товаров и услуг компании;

- информационные рассылки, автоматически отправляемые подписчикам сайта;

- возможность проведения различных исследований и опросов посетителей на сайте;

- возможность создания разделов для управления статьями на сайте

- использование различных языков на сайте;

- свободное взаимодействие с посетителями сайта через систему комментариев;

- экспорт и импорт различных данных из популярных форматов

- создание оригинального дизайна сайта с использованием анимации и индивидуально проработанными страницами;

- независимое управление сайтом при помощи встроенной системы администрирования;

- размещение и редактирование любого количества информации о компании и предлагаемых товарах и услугах;

- публикация и поддержка многоуровневых каталогов и удобная система их администрирования;

Компания «ПКП Курс» разработала и разместила в интернете сайт, который находится по адресу www.pkpkurs.ru. Компания «ПКП Курс» представляет строительную компанию. Данный корпоративный сайт дает расширенную информацию о компании «ПКП Курс» и его услугах. Общая концепция и дизайна и интерфейсов (логотип, имиджевые картинки) разработано в соответствии другими рекламным компаниям в СМИ этой компании. На сайте можно найти достоверную информацию о данной компании, можно ознакомится с аспектами его деятельности в различных направлениях. На сайте нет всплывающих рекламных баннеров, что делает его удобным в работе. Сайт состоит из следующих модулей:

- Модуль «Главная». Здесь посетитель узнает, что из себя представляет «ПКП Курс»..

- Модуль «О компании» подразделяется на следующие подгруппы:

- История компании. В разделе описывается история создания компании, достижения и награды.

- Можно обнаружить PR действия например описывается участие компании в решении социальных проблем, реализация корпоративную социальную ответственность – добровольный вклад в развитие общества и повышение уровня жизни.

- Сотрудничество. В данном разделе находится список фирм – партнеров по бизнесу, с которыми компания «ПКП Курс» успешно реализовывает свои проекты.

- Вакансии. В странице опубликовано вакансии на различных специалистов для работы в компании.

- Обратная связь. Эта страница предназначена для отправки запроса специалистам компании «ПКП Курс».

- В странице расположено ответы специалистов компании на заданные ранее вопросы.

- Отзывы и благодарности клиентов. В станице опубликовано благодарности клиентов компании «ПКП Курс» за проделанную работу.

- Модуль «Новости». На странице публикуются новости касающиеся компании, например, завершенные и только начатые проекты.

Web-сайт компании обычно выступает центральным элементом.

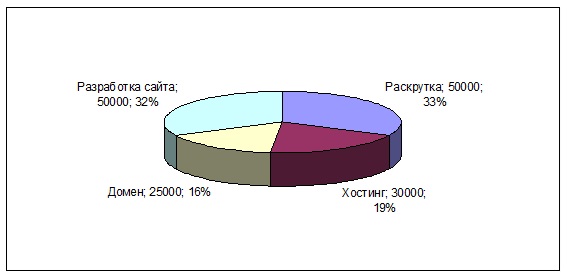

Таблица 32. Организация корпоративного сайта

| № п/п | Объект финансирования | Сумма, руб. |

| 1. | Разработка сайта | 50000 |

| 2. | Хостинг | 30000 |

| 3. | Домен | 25000 |

| 4. | Раскрутка сайта в интернете | 50000 |

| Итого | 155000 | |

Итак, для создания, продвижения и поддержания корпоративного сайта, необходимо потратить 155 тыс. руб.

3.3. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДЛАГАЕМЫХ МЕРОПРИЯТИЙ

Инвестиционные вложения – банковский долгосрочный кредит на 3 года под 15% годовых на сумму 5000 тыс. руб., с отсрочкой платежа – 6 мес.

Настоящий проект рассчитан на 3 года и предполагает:

Аренду нежилого производственного помещения под производственные цеха;

Стоимость проекта покрывается на 5000 тыс. руб. за счет долгосрочного кредита сроком на три года;

В проекте доказано, что предприятие полностью рассчитается по кредиту и процентам в течение первых двух лет с начала работы;

Срок окупаемости проекта (по дисконтированным величинам) – один год;

Эффективность проекта подтверждается положительным значением критерия NPV.

Таблица 33. Эффективность предлагаемых мероприятий

| Показатель | Рубли |

| Ставка дисконтирования, % | ~PE_Get( 43,0,0){22,00} |

| Период окупаемости — PB, мес. | ~PE_Get( 43,1,0){12} |

| Дисконтированный период окупаемости — DPB, мес. | ~PE_Get( 43,2,0){15} |

| Средняя норма рентабельности — ARR, % | ~PE_Get( 43,3,0){39,81} |

| Чистый приведенный доход — NPV | 2363,63} |

| Индекс прибыльности — PI | ~PE_Get( 43,5,0){1,10} |

| Внутренняя норма рентабельности — IRR, % | ~PE_Get( 43,6,0){28,08} |

| Модифицированная внутренняя норма рентабельности — MIRR, % | ~PE_Get( 43,7,0){11,39} |

Стратегическими целями данного проекта являются:

Получение прибыли благодаря быстрому росту производства и объема продаж, высокому качеству и низким производственным затратам.

Залогом успеха компании является правильный маркетинг, коллективизм сотрудников, высокое качество продукции и конкурентоспособные цены.

Достичь быстрых темпов роста прибыли и минимизировать производственные затраты.

Заслужить репутацию и получить доверие покупателей и заказчиков.

Для достижения поставленных целей в настоящем бизнес-плане решены следующие задачи:

Проанализирован рынок металлопластиковых окон в г. Москва.

Составлен план производства

Рассчитана себестоимость продукции

Составлен финансовый план проекта.

Оценена эффективность проекта.

Предложены мероприятия по снижению риска инвестирования средств в анализируемый проект.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Анализ бухгалтерской отчётности ООО «ПКП Курс» за 2010-2014 гг. состоит из двух больших разделов: анализа финансового состояния и анализа финансовых результатов. Были проведены методики анализа, имеющие место в мировой практике, с целью принятия обоснованных управленческих решений для развития бизнеса в целом.

В ходе анализа финансового состояния было выявлено:

За отчётный год активы организации выросли и составили на 2014 г. 9024066 тыс. руб. Вся их сумма носит реальный характер (в составе дебиторской задолженности отсутствует задолженность участников (учредителей) по вкладам в уставный капитал);

В общей сумме активов по состоянию на 2014 г. преобладающую их часть (80,67%) составляют оборотные активы, т.е. более ликвидные активы по сравнению с внеоборотными активами. Причем доля оборотных активов за 5 лет возросла на 1,64%. Т.к. изменение незначительно, можно сказать, что структура активов организации не ухудшилась;

Нельзя сказать, что организация платёжеспособна, т.к. имеет серьёзную отрицательную динамику денежных средств (за отчётный период падение на 152410 тыс. руб.). При этом удельный вес дебиторской задолженности увеличился на 2,62% а запасов – на 3,23%, что свидетельствует об ухудшении структуры активов с позиций их ликвидности (превращения активов из иной в денежную форму);

Прирост дебиторской задолженности также может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции, появления просроченной задолженности.

В отчётном году произошёл рост производственного потенциала организации: если суммарный удельный вес активов, необходимых для производства, т.е. нематериальных активов, основных средств и запасов на конец 2010 года (начало 2014года) составлял 54,53%, то на 2014 г. он уже равен 55,86%.

Наблюдается увеличение стоимости реальных активов в отчетном периоде на 1684962 тыс. руб., или на 53,60%. Удельный вес реального имущества на конец отчетного периода составил 53,51%, что на 4,50% больше по сравнению с началом периода. Увеличение доли реального имущества в общей стоимости всего имущества свидетельствует о потенциальных возможностях предприятия расширять объемы производственной деятельности.

Таким образом, за 5 лет наблюдается рост стоимости имущества предприятия. Темп прироста внеоборотных активов (13,66%) ниже, чем мобильных средств (86,34%), что определяет тенденцию к ускорению оборачиваемости всей совокупности активов, что положительно скажется на финансовой деятельности предприятия.

Компания имеет нераспределённый убыток в размере 94882 и 110827 тыс. руб. на конец 2014и 2010 года, соответственно, что позволяет говорить о неэффективном функционировании организации.

Кредиторская задолженность возросла на 1255422 тыс. руб. или на 26,77%. Ее удельный вес в общей стоимости пассивов составил к концу года 65,68%, а в сумме заемных средств 66,67%.

Компания сильно финансово зависимая, т.к. по состоянию на конец 2010 года, так и по состоянию на конец 2014года пассивы состоят практически полностью из заёмного капитала.

За два представленных в бухгалтерском балансе года величина СОС увеличилась на 1024591 тыс. руб. и составила на конец 2014года 193621 тыс. руб. (см. табл. 8).

Отмеченный рост явился следствием нарастания СОС прежде всего, в отчётном году. На конец 2010 года величина СОС была отрицательной (-830970 тыс. руб.). Это сигнал о проблеме платёжеспособности и ликвидности компании и об уровне финансовой устойчивости. Иначе говоря, присутствует нехватка СОС для финансирования текущей деятельности, т.е. оборотные активы (ОА) финансируются за счёт внешних источников (ЗС). Стоит отметить, что рост собственных оборотных средств в отчётном году был следствием сильного увеличения долгосрочных заёмных средств, которые на 2014 г. составили 1682972 тыс. руб.

На начало 2014года принимаемые к расчёту обязательства не были покрыты принимаемыми к расчёту активами, а на конец отчетного года, наоборот, обязательства предприятия были покрыты активами с превышением. Стоимость чистых активов к концу года увеличилась на 151266 тыс. руб., что является благоприятным фактором.

Пути повышения показателя чистые активы заключаются либо в повышении активов без соответствующего прироста обязательств, либо понижать обязательства. Повышение активов можно достичь путем:

– получения прибыли;

– получения финансовой помощи;

– проведения переоценки;

– эмиссии акций.

Понижение уровня обязательств можно достичь путем:

– мобилизации денежного потока на покрытие обязательств;

– реструктуризации обязательств.

Уровень ликвидности организации можно оценить как неудовлетворительный. Управленческие решения, направленные на повышение уровня платёжеспособности и ликвидности, следует связывать с увеличением прибыли, оставляемой в распоряжении организации, сокращением дебиторской задолженности, улучшением управления запасами, контролем за своевременным получением правильно оформленных счёт-фактур по приобретённым ценностям, улучшением управления денежными потоками, принятием учётной политики, направленной на экономию текущих налоговых платежей.

В отчетном году период оборота оборотных средств составил 1369 дней, по сравнению с предыдущим годом он вырос на 505 дней. Это привело к изменению коэффициентов оборачиваемости и закрепления оборотных средств. В отчетном году коэффициент закрепления средств в обороте составил 3,80 рублей на один рубль выручки от продажи продукции. В результате замедления оборачиваемости оборотных средств, сумма дополнительно привлеченных средств в оборот, составила 2324002 тыс. руб.. Оборачиваемость оборотных средств в отчетном году составила 0,26 раза, следовательно, за весь год сумма дополнительно привлеченных средств в оборот равна 604241 тыс. руб.. Сумма прибыли вследствие замедления оборачиваемости оборотных средств уменьшилась на 109611 тыс. руб.

Произведена обобщающая рейтинговая оценка устойчивости финансового состояния, которая показала, что и на 2010 г., и на 2014 г. организация может быть отнесена к IV классу, т.е. является организацией с неустойчивым финансовым состоянием, взаимоотношения с которой сопряжены с определённым риском.

Предприятию необходимо учитывать возможные риски в процессе производства и реализации продукции. Для этого необходимо определять вероятные потери, например, снижение объёмов реализации, снижение цены реализации продукции, повышение закупочной цены, потери товара в процессе обращения.

В ходе анализа финансовых результатов было получено:

Сумма прибыли до налогообложения уменьшилась на 24804 тыс. руб., или 46,8%.

Убыль общей суммы прибыли обусловлена уменьшением прибыли от продажи продукции на 87814 тыс. руб., или 29,5%, процентов к получению на 3270 тыс. руб., или 46,4%, доходов от участия в других организациях на 67 тыс. руб., или 17,8%.

Вместе с тем динамика финансовых результатов включает и позитивные изменения, в частности, увеличение прочих доходов на 89737 тыс. руб., или 22,7% и сокращение величины прочих расходов на 20317 тыс. руб., или 4,5%.

Наблюдается снижение уровня рентабельности затрат и рентабельности продаж. Это обусловлено темпами уменьшения прибыли от продажи продукции – -29,5%. Также снижение затрат составило 7,6%.

Рентабельность затрат уменьшилась в отчетном году по сравнению с предыдущим на 23,7% и составила 14,5%, т.е. предприятие получило 14,5 копеек прибыли с одного рубля затрат. Рентабельность продаж, соответственно выросла на 20,8% и составила в отчетном году 12,6%, т.е. предприятие получило 12,6 копеек прибыли с одного рубля продаж.

Основными путями повышения рентабельности затрат являются снижение затрат на единицу или на один рубль продукции, улучшение использования производственных ресурсов (снижение фондоемкости, материалоемкости, зарплатоемкости, амортизациоемкости продукции), рост объема производства.

У предприятия хорошая эффективность инвестиций собственников. И создаёт эту эффективность оборачиваемость собственных вложений, вклад которой в формирование величины финансовой рентабельности равен 0,9274. Однако низкие значения рентабельности продаж по чистой прибыли вполовину снижают общую финансовую рентабельность, которая в итоге равна 0,4780.

Ключевыми инструментами реализации выбранной стратегии по определенным услугам являются маркетинговые усилия в области стимулирования товара по следующим направлениям:

- формулирование бренда путем разработки слогана, символа, фирменного комплекта шрифтов, фирменного цвета.

- разработка рекламной кампании – заказ рекламы на радио, телевидении, газетах и тематических журналах.

- был дополнен сайт компании.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Адамов В.Е., Ильенков С.Д. Экономика и статистика фирм. М.: Финансы и статистика, 2002. – с. 394

- Анализ бухгалтерской (финансовой) отчётности коммерческой организации : учеб. пособие. Часть I. 2-е изд. с изменениями и дополнениями / И.И.Мазурова, Н.П.Белозёрова, Т.М.Леонова, М.М. Подшивалова. — СПб. : Изд-во СПбГУЭФ, 2012. — 207с.

- Анализ бухгалтерской (финансовой) отчётности коммерческой организации : учеб. пособие. Часть II. 2-е изд. с изменениями и дополнениями / И.И.Мазурова, Н.П.Белозёрова, Т.М.Леонова, М.М. Подшивалова. — СПб. : Изд-во СПбГУЭФ, 2012. — 219с.

- Анализ хозяйственной деятельности в промышленности: Учебник / В.И. Стражев, Л.А. Богдановская, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – Мн.: Выш. Шк., 2015. – 480 с.

- Ансофф И. Новая корпоративная стратегия: Питер, 1999 г. — с. 416

- Боумэн К. Основы стратегического менеджмента./ Пер. с англ. М.: Экономика, 2005.-106с.

- Виленский П. Л., В.Н.Лившиц, С.А.Смоляк Оценка эффективности инвестиционных проектов: теория и практика, М., Дело 2004– с. 420

- Виханский О.И. Стратегическое управление. М.; 2003. – с. 502

- Владимирова И. Г. Компания будущего: организационный аспект // Менеджмент в России и за рубежом. – 2003. № 2. – С. 57-59

- Волков О.И. . Экономика предприятия. М.; 2005– с. 499

- Горемыкин В.А., Богомолов О.А. Экономическая стратегия предприятия. – М.: Информационно-издательский дом “Филин”, Рилант, 2008. –с.276.

- Грей, К. Ф. Управление проектами. М., Дело и Сервис, 2003. – с. 344

- Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / О.В. Грищенко. – Таганрог: Изд-во ТРТУ, 2013. – 112 с.

- Губин В.Е., Губина О.В. Анализ рентабельности основной деятельности торговой организации. – ж. Финансовый анализ, сентябрь-октябрь, 2013. — №43.

- Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – М.: Издательство «Дело и Сервис», 2014. – 368 с.

- Ефимова О.В. Финансовый анализ. — М.: Бухгалтерский учет, 2004.

- Ефремов В. С. Стратегическое управление в контексте организационного развития // Менеджмент в России и за рубежом. – 2003. № 1. – С. 127-137.

- Забелин П.В., Моисеева Н.К. Основы стратегического управления: Учебное пособие. – М.:, Информационно-внедренческий центр «Маркетинг», 2001. – С. 318.

- Йеннер Т. Создание и реализация потенциала успеха как ключевая задача стратегического менеджмента.// Проблемы теории и практики управления. – 2006, №2, стр. 102.

- Ковалёв В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000. – 424 с

- Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2009. – 560 с.

- Колпина Л.Г. Финансы предприятий: Учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко и др.; Под общ. ред. Л.Г. Колпиной. – Мн.: Выш. шк., 2009. – 336 с.

- Колчина Н.В. Финансы предприятий — 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2002. – 447 с.

- Котлер Ф. Основы маркетинга — С.-Пб.: Питер, 2002. – 698 с.

- Ламбен Ж.-Ж. Стратегический маркетинг. СПб.: Наука, 1999 — 630 с.

- Литовченко В.П. Финансовый анализ: Учеб. пособие / В.П. Литовченко. – М.: Издательско-торговая корпорация «Дашков и Ко», 2010. – 216 с.

- Масютин С.А., Касимов В.П. Стратегический менеджмент на российском предприятии.// ЭКО. – 1999, №10, стр. 10.

- Мильнер Б. З. Теория организации. – М.: ИНФРА-М, 2003. –558с.

- Новопашина Е.А. Экономический анализ. Учебное пособие. СПб.:2011. — 192с.

- О внесении изменений в формы бухгалтерской отчетности, утвержденные Приказом Министерства финансов Российской Федерации от 2 июля 2010 г. №66н. Приказ Министерства финансов Российской Федерации от 05.10.2011 г.

- О несостоятельности (банкротстве). Федеральный закон Российской Федерации от 26.10.2014 г.// информационно-правовая система «Консультант Плюс».

- Об утверждении «Методических указаний по проведению анализа финансового состояния организации». Приказ ФСФО РФ от 23.01.2001 №16.// информационно-правовая система «Консультант Плюс».

- Раицкий К.А. Экономика предприятия//М.2002г. 693 с

- Савицкая Т.В. Анализ хозяйственной деятельности предприятий. — Минск: Новое знание, 2006. -688 с.

- Семёнов А.К. Стратегический менеджмент. Практикум.//М;2003г.

- Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2007. – 304 с.

- Стоянова Е.С. Финансовый менеджмент.,2003.М.: Перспектива, М: — с.476.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: – М.: Банки и биржи, ЮНИТИ, 2002. – 576 с.

- Уткин Э. Л. Стратегическое планирование. М.:ЭКМОС, 2002. – с. 238.

- Фатхутдинов Р.А. Стратегический менеджмент: М.:2002г.-448с.

- Финансовый менеджмент: теория и практика / Под ред. Е.С. Стояновой. – М.: Перспектива, 2007. – 656 с

- Чуев И.Н., Чечевицин Л.Н. Экономика предприятия. Учебник.-М.:2004г.-416с.

- Шарп Уильям Ф., Гордон Дж. Александер, Джеффри В. Бейли. Инвестиции. – М.: Инфра-М, 2008.

- Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий – М.: ИНФРА-М, 2014. – 540 с.

- Шмидт С., Бирман Г. Капиталовложения. Экономический анализ инвестиционных проектов. М., Объединение ЮНИТИ, 2003.

- Щиборщ К. Анализ хозяйственной деятельности предприятий России. 2008 г. 320 с