Глава 3. Риски и страхование в социально-культурном сервисе и туризме на примере страховой компании «СОГЛАСИЕ»

3.1. Краткая характеристика страховой компании «СОГЛАСИЕ»

ООО «Страховая Компания «Согласие» успешно ведет свою деятельность на страховом рынке уже более 19 лет. Внутренняя политика компании позволяет уверенно удерживать высокие позиции на страховом рынке и ежегодно увеличивать число страхователей. В соответствии с Лицензиями ФССН С № 1307 77 и П № 1307 77 компания успешно осуществляет более 90 видов добровольного и обязательного страхования.

Оплаченный уставный капитал компании составляет 7,28 млрд. рублей.

По 2013 года Страховая компания «Согласие» сохранила высокие темпы роста по основным показателям деятельности. Совокупный объем страховых премий по договорам обязательного и добровольного страхования составил 25,3 млрд. рублей, превысив показатель сбора премий за аналогичный период 2012 г. на 32,4 %. Общая сумма страховых выплат насчитывает 12,7 млрд. рублей.

В национальном рейтинге страховых компаний России, проводимом рейтинговым агентством «Эксперт РА», в 2002 году Страховой Компании «Согласие» был присвоен, а в июне 2013 года повышен рейтинг надежности СК «Согласие» до уровня А++ «Исключительно высокий уровень надежности», прогноз по рейтингу «стабильный».

Организационная структура ООО «Страховая компания «Согласие» представлена в Приложении 1.

СК «Согласие» является одним из крупнейших участников Российского рынка перестрахования, что подтверждается долгосрочным сотрудничеством с крупными российскими и западными страховыми и перестраховочными компаниями и брокерами. Партнерами компании по перестрахованию являются Hannover Re, Munich Re, Swiss Re, SCOR и другие высоконадежные перестраховщики. В 2013 году перестраховочные емкости компании были увеличены до 3 825 000 000 рублей, что позволяет оставлять на собственном удержании крупные риски клиентов.

Наличие разветвленной сети продаж, насчитывающей 730 подразделений: 117 офисов в Москве и Московской области, 77 филиалов, 234 агентства, 167 удаленных рабочих мест и 135 дополнительных офисов в регионах России, позволяет компании осуществлять страховую защиту имущественных интересов клиентов практически на всей территории страны.

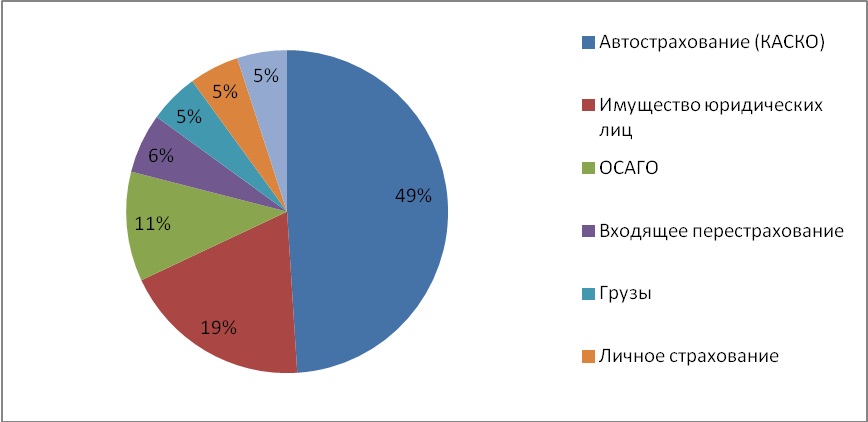

Структура портфеля страхования ООО «Страховая компания «Согласие» представлена на рисунке 3.1.

За все годы деятельности СК «Согласие» не имела претензий со стороны Департамента Министерства Финансов РФ по надзору за страховой деятельностью, а также невыполненных в срок обязательств перед страхователями.

В рамках стратегии развития основными направлениями развития бизнеса ООО «Страховая компания «Согласие» на 2013-2014 годы станут:

- Диверсификация каналов продаж для более полного охвата растущего розничного сегмента, поиск новых форм взаимодействия с партнерами и клиентами.

- Продвижение культуры ориентированности на клиента как основы бизнеса компании. Дальнейшее совершенствование клиентского сервиса для соответствия новому бренду и самым строгим европейским стандартам.

- Сохранение и преумножение существующего корпоративного портфеля, выход на новые открывающиеся сегменты корпоративного рынка страхования.

- Активное продвижение бренда как символа успешности и надежности компании.

- Оптимизация линейки страховых продуктов и приведение их в соответствие с потребностями различных клиентских групп.

- Успешное завершение интеграции бизнеса в России, оптимизация бизнес-процессов в операционной деятельности, внедрение новых технологических решений.

Важнейшей совокупностью факторов, влияющих на эффективность деятельности страховой компании, являются факторы со стороны спроса. Спрос определяется предпочтениями потребителей, которые в первую очередь зависят от полезности этого товара, т. е. его будущих прибылей, времени их получения, степени риска, с которым сопряжено их получение, возможности их присвоения и при необходимости перепродажи этого товара.

Прибыль, которую может получить собственник от реализации компании, зависит от характера его операционной деятельности, определяемой соотношением доходов и расходов, и возможности получить прибыль от самой продажи данного предприятия.

На доход компании влияют объем продаж и цены реализации, которые также зависят от платежеспособности спроса и его эластичности, которая определяется отраслевой принадлежностью продукции и наличием товаров-заменителей и дополняющих товаров. На цены влияет также уровень конкуренции на рынке, степень монополизации рынка и доля оцениваемого предприятия на нем.

На величину выручки влияет качество продукции, определяемое состоянием активов предприятия и технологией производства.

Расходы предприятия зависят от того, что и как производит предприятие, какова потребность предприятия в факторах производства, цены на них и время оплаты за них. Одним из важнейших факторов, влияющих на рыночную стоимость предприятия, является степень контроля, которую получает новый собственник: предприятие покупается в индивидуальную частную собственность или приобретая контрольный пакет акций. В первом случае рыночная цена будет выше, чем во втором.

Другим важным фактором, определяющим рыночную цену, является ликвидность этой собственности. Рынок предполагает премию за активы, которые могут быть быстро обращены в деньги с минимальным риском потери стоимости.

Рыночная цена реагирует на все ограничения, которые имеет бизнес. Например, если государство ограничивает цены на продукцию предприятия, то рыночная цена на такое предприятие будет ниже, чем на предприятия, не имеющие таких ограничений.

Эффективность деятельности страховой компании в значительной степени зависит от квалификации управленческого персонала.

Наличие научной базы, масштабы и качество активов, в том числе прогрессивность и изношенность машин и оборудования, также влияют на эффективность деятельности страховой компании.

И, конечно же, эффективность деятельности компании зависит от того, каковы перспективы компании: будет ли оно развиваться или будет закрыто в силу своей неэффективности.

Далее сформированы факторы, влияющие на эффективность деятельности страховой компании.

Согласно проведенному выше анализу финансово-хозяйственной деятельности ООО «Страховая компания «Согласие» можно выделить следующие недостатки, влияющие на эффективность ее деятельности:

1) внешние:

- высокая конкуренция на рынке страхования (по итогам 2013 года объем российского страхового рынка прямого страхования превысил 1,2 трлн. руб. Взносы по ОМС увеличились за год на 24,3%);

- недостаточное влияние компании на региональных рынках;

- рискованность страхового бизнеса;

- постоянный контроль со стороны государственных регулирующих органов;

- недостаточная проработанность законодательства в области страхового бизнеса;

- снижение места в рейтинге среди страховщиков

2) внутренние: высокое значение страховых выплат относительно поступлений. Наиболее важным фактором, влияющим на эффективность деятельности ООО «Страховая компания «Согласие» является развитие страхового рынка в России.

К числу внутренних проблем страхового рынка, т.е. корректируемым внутри системы страхования, за счет резервов, можно отнести такие как:

- низкая финансовая устойчивость страховщиков;

- низкий уровень профессионализма и страховой культуры;

- внутрисистемная разобщенность.

Внешними проблемами, носящими общегосударственный характер, можно назвать следующие:

- экономические (инфляция, отсутствие государственной поддержки, низкий финансовый потенциал страхователей и др.);

- юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.);

- политические (общеполитическая нестабильность).

На российском страховом рынке в 2013 году произошло заметное снижение рентабельности бизнеса страховых компаний до минимальных значений за 2011-2013 годы. По оценкам «Эксперт РА», усреднённый показатель рентабельности активов составил 2,2% (3,6% в 2012 году, 3,3% в 2011 году), показатель рентабельности собственных средств – 7,4% (11,1% в 2012 году, 8,4% в 2011 году). Таким образом, рентабельность собственных средств российских страховщиков в 2013 году превышала показатель инфляции (6,1%), но уступала на 1,2 п.п. аналогичному показателю для российских банков (8,6%). Ключевыми факторами снижения рентабельности, по мнению агентства, послужили снижение инвестиционного дохода и продолжение роста доли расходов на ведение дела, в том числе за счет увеличения комиссий банкам.

В 2013 году усредненный показатель достаточности собственных средств у крупных страховых компаний снизился на 10,2 п.п. до 29,5% и вплотную приблизился к критическому уровню. В 4-ом квартале 2013 года из-за убытков от переоценки инвестиций произошло даже снижение суммарной величины собственных средств топ-10 лидеров страхового рынка (со 109,8 млрд. рублей на 30.09.2013 до 106,5 млрд. рублей на 31.12.2013). При этом по рынку в целом, в результате массового увеличения капитала у небольших российских страховщиков, усредненный показатель достаточности собственных средств в 2013 году вырос по сравнению с 2012 годом на 6,6 п.п. и составил 63,8%. Показатели рентабельности активов страховых компаний России представлен в таблице 3.1

Таблица 3.1. Рентабельность активов топ-15 лидеров рынка по взносам за 2013 год

| № по взносам | Компания | Рентабельность активов, % | |

| 2013 год | 2012 год | ||

| 1 | Росгосстрах (ООО) | 1 | 1,8 |

| 2 | СОГАЗ | 9,2 | 10,3 |

| 3 | Ингосстрах | 4,1 | 5,7 |

| 4 | РЕСО-Гарантия | 3 | 12,2 |

| 5 | ВСК | 2,3 | 2,6 |

| 6 | Альфастрахование | 2,6 | 2,5 |

| 7 | Согласие | 0,5 | 2,7 |

| 8 | Альянс | 0,9 | 0,6 |

| 9 | Страховая группа МСК | 0,5 | 3,9 |

| 10 | Группа Ренессанс Страхование | 2,7 | 0,7 |

| 11 | МАКС | 4,5 | 4,4 |

| 12 | Уралсиб | 0,7 | -1,7 |

| 13 | ЖАСО | 5,5 | 5,2 |

| 14 | Югория | -4,1 | -15,4 |

| 15 | ВТБ Страхование | 33,7 | 33,1 |

Рентабельность ООО «Страховая компания «Согласие» стала ниже в 2013 году по сравнению с 2012 годом и составила 0,5%. Данный показатель является очень низким для компании, что отрицательно влияет на стоимость компании.

Среди главных аспектов, неблагоприятно влияющих на рентабельность ООО «Страховая компания «Согласие» можно назвать:

- демпинг;

- высокие расходы на ведение дел;

- аквизиционные расходы;

- неоптимальные бизнес-процессы.

Предполагается, что рентабельность останется низкой, по крайней мере, до конца 2013 года в силу следующих причин:

- в будущем в основе конкуренции на рынке будет лежать качество, а не цена, поэтому основным преимуществом станет эффективность бизнеса, повышение которой потребует затрат на начальном этапе;

- с высокой степенью вероятности произойдет новый виток ценовой конкуренции среди компаний, входящих в топ-10;

- потенциальная нехватка резервов и демпинговые цены, имевшие место в 2010-2011 годах, в перспективе могут свести на нет благоприятный эффект от восстановления сборов премий.

Существенное влияние на прибыльность бизнеса ООО «Страховая компания «Согласие» оказывают проблемы автострахования.

Несмотря на то, что автострахование (каско и ОСАГО) доминирует на рынке по объему собранных премий, в основном данный вид страхования является наименее прибыльным. Это частично можно объяснить регулированием ОСАГО (в том числе установлением тарифов без должного актуарного обоснования) и демпингом на рынке каско (вследствие массовости данного вида страхования и усиленной конкуренции).

ООО «Страховая компания «Согласие» имеет дело с множеством рисков, связанных с экономической конъюнктурой. Нехватка ликвидности и кредитные риски привели к отзыву лицензий у 89 игроков в России (по данным ФССН). Из наиболее важных рисков, которым следует уделить внимание в 2013 году, можно выделить операционные риски; риски, связанные с высокой убыточностью; рыночные риски, что вполне естественно, так как все они напрямую влияют на прибыль, а, следовательно, и стоимость ООО «Страховая компания «Согласие».

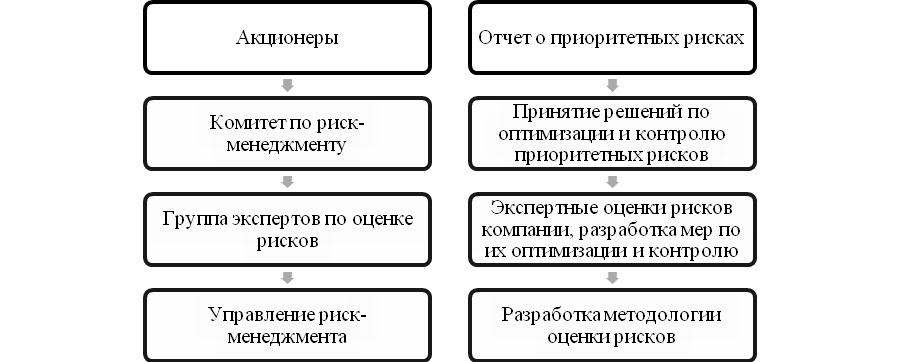

Оценка и управление рисками ООО «Страховая компания «Согласие» осуществляется:

- Комитетом по риск-менеджменту, в который входят представители топ-менеджмента компании;

- Управлением риск-менеджмента;

- владельцами рисков (менеджерами, ответственными за ключевые бизнес-процессы компании) в рамках своей компетенции.

Владельцы рисков осуществляют оценку рисков и поиск направлений их минимизации в рамках деятельности рабочей группы экспертов по оценке рисков. Схема управления приоритетными рисками компании представлена на рисунке 3.2.

Результатом работы построенной системы риск-менеджмента является регулярный мониторинг основных рисков компании с использованием методики экспертной оценки приоритетных рисков Allianz SE. В соответствии с этой методикой к основным рискам относятся (таблица 3.2).

Таблица 3.2. Риски ООО «Страховая компания «Согласие»

| Финансовые риски | Операционные риски |

| валютный | андеррайтинга |

| кредитный | информационный |

| ликвидности | отчетности |

| налоговый | урегулирования убытков |

| процентные ставки | остановки деятельности |

| резервирования | управленческий |

| ценообразования | продуктовой политики |

| бюджетирования | |

| Риски персонала | Прочие риски |

| мошенничества | конкурентный |

| перегрузки | организационный |

| текучести кадров | политический |

| увольнения ключевого персонала | правовой |

| мотивации | репутационный |

| стратегический |

По итогам мониторинга рисков формируется перечень приоритетных рисков для компании и по ним принимаются необходимые меры воздействия.

Страховым риском в компании является риск ответственности Страхователя за неисполнение или ненадлежащее исполнение договора о реализации туристского продукта, влекущие причинение реального ущерба Выгодоприобретателям.

Страховым случаем является факт установления обязанности Страхователя возместить Выгодоприобретателю реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения обязательств по договору о реализации туристского продукта, при условии, что неисполнение или ненадлежащее исполнение обязательств произошло в течение срока действия Договора страхования.

Существенным нарушением условий договора о реализации туристского продукта признается нарушение, которое влечет для туриста и (или) заказчика туристского продукта такой ущерб, что он в значительной степени лишается того, на что был вправе рассчитывать при заключении договора.

К существенным нарушениям Страхователем договора о реализации туристского продукта относятся:

- неисполнение обязательств по оказанию Выгодоприобретателю входящих в туристский продукт услуг по перевозке и (или) размещению;

- наличие в туристском продукте существенных недостатков, включая существенные нарушения требований законодательства к качеству и безопасности туристского продукта.

Несколько случаев причинения ущерба, наступивших по одной и той же причине, рассматриваются как относящиеся к одному страховому случаю.

Неисполнение или ненадлежащее исполнение обязательств по такому страховому случаю считается наступившим в момент, когда не исполнено или исполнено ненадлежащим образом первое из них.

В направлении поддержания бизнеса ООО «Страховая компания «Согласие» сегодня необходимо:

- Создание эффективной системы управления оборотным капиталом: запасами, дебиторской задолженностью, денежными средствами и краткосрочными обязательствами. Это принесет страховой компании достаточное количество ликвидных средств и повысит его платежеспособность.

- Осуществление мер по совершенствованию системы финансового планирования и контроля в страховой компании. Для этого необходимо выявить существующие проблемы, ограничивающие достижение поставленных целей, а затем в соответствии с технологией процесса планирования выяснить, соблюдается ли последовательность его этапов. Если нет, то следует выявить причины отклонений и провести соответствующие мероприятия по внедрению алгоритма планирования в страховой компании.

- Осуществление перехода от традиционной схемы организации финансового планирования и контроля к использованию процессного подхода. Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций и событий (например, процесс формирования комплексного финансового плана). Конечной целью такого подхода является синхронизация деятельности страховой компании с потребностями потребителя, что обеспечивает повышение уровня конкурентоспособности страховой компании.

- Использование единого подхода к выбору методов и инструментов для всех составляемых в страховой компании планов, так как система финансового планирования и контроля должна рассматриваться как составной элемент всей системы планирования в страховой компании.

- Применение технологии углубленного операционного анализа, который предполагает, что часть совокупных постоянных затрат относят непосредственно на данный товар (изделие, услугу). Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и вычисление промежуточной маржи – результата от реализации после возмещения прямых переменных и прямых постоянных затрат. Это позволяет определить, какие товары выгодно включать в ассортимент, и какие назначать цены.

- Использование технологии операционного экспресс-анализа. Ключевым новшеством является введение понятия силы операционного рычага по анализируемому фактору. Это нововведение позволило авторам Е.С. Стояновой и М.Г. Штерну разработать методику экспресс-анализа, которая упрощает алгоритм проведения операционного анализа и позволяет широко использовать его в практических целях.

- Информатизация финансового управления.

Качественную оценку финансовых показателей ООО «Страховая компания «Согласие» проведем согласно шкале основных градаций оценки финансовых показателей (таблица 3.3).

Таблица 3.3. Шкала основных градаций качественной оценки финансовых показателей

| Код | Значение показателя | Описание качественной характеристики |

| 2 | Отличное | Очень хорошее, исключительно хорошее значение показателя. |

| 1 | Хорошее | Хорошее, положительное значение показателя; значение, полностью укладывающееся в норматив. |

| 0 | Удовлетворительное | Показатель имеет значение в районе границы нормы; формально может не уложиться в норму, однако отклонение от нормы несущественно. Диапазон данной качественной характеристики определяется как область + (или -) 4% от минимального из интервалов «хорошо/неудовлетворительно». |

| -1 | Неудовлетворительное | Неудовлетворительные, отрицательные значения показателя; значения показателя, не соответствующие нормативу. |

| -2 | Критическое | Критическое значение показателя; значение показателя намного хуже норматива. |

Качественная оценка финансовых показателей ООО «Страховая компания «Согласие» представлена в таблице 3.4

Таблица 3.4. Качественная оценка финансовых показателей ООО «Страховая компания «Согласие»

| № показателя | Показатель | Качественная оценка | ||

| 2011 | 2012 | 2013 | ||

| 1 | Показатели Финансовой устойчивости | 2 | 2 | 2 |

| 1.1 | Доля собственного капитала | 2 | 2 | 2 |

| 1.2 | Отношение собственных средств к страховым резервам | 2 | 2 | 2 |

| 1.3 | Уровень долговой нагрузки | 2 | 2 | 2 |

| 2 | Показатели Рентабельности | 1 | 0,5 | 0,5 |

| 2.1 | Рентабельность деятельности (кроме страхования жизни) | 1 | 1 | 1 |

| 2.2 | Рентабельность собственного капитала | 1 | 0 | 0 |

| 3 | Показатели Убыточности страховых операций | -0,33 | -0,67 | -1,33 |

| 3.1 | Показатель уровня выплат, кроме страхования жизни | -1 | -1 | -2 |

| 3.2 | Показатель уровня расходов, кроме страхования жизни | 0 | 0 | 0 |

| 3.3 | Комбинированный показатель убыточности (сумма п. 3.1 и п. 3.2) | 0 | -1 | -2 |

| 4 | Показатели достаточности инвестиций | 0,5 | 0,75 | 1 |

| 4.1 | Уровень покрытия инвестиционными активами страховых резервов | 0 | 0 | 1 |

| 4.2 | Рентабельность инвестиционного портфеля | 1 | 1 | 1 |

| 4.3 | Доля высоколиквидных инвестиций | 1 | 1 | 1 |

| 4.4 | Доля акций других организаций | 0 | 1 | 1 |

| 5 | Показатели оценки перестраховочных операций | 2 | 2 | 2 |

| 5.1 | Доля перестраховщиков в страховых резервах | 2 | 2 | 2 |

| 6 | Показатели ликвидности и платежеспособности | 0,67 | 1,33 | 1,67 |

| 6.1 | Соотношение суммы страховых выплат по итогам последнего отчетного квартала (приведенное к годовому выражению) к капиталу Банка на дату последнего отчетного квартала | -1 | 1 | 2 |

| 6.2 | Доля наиболее ликвидных активов (денежные средства и инвестиции, кроме инвестиций в дочерние и зависимые общества) в общем объёме активов | 1 | 1 | 1 |

| 6.3 | Показатель

платежеспособности |

2 | 2 | 2 |

| Итого качественная оценка финансовых показателей | 5,84 | 5,91 | 5,84 | |

Качественная оценка финансовых показателей ООО «Страховая компания «Согласие» показала, что:

- значения показателей финансовой устойчивости страховой компании качественно оценены как отличные;

- значения показателей рентабельности колебались в исследуемый период времени. В 2011 году значения оцениваются как хорошие. В 2012 и 2013 годах качественная оценка значений показателей рентабельности находится между «удовлетворительно» и «хорошо»;

- значения показателей убыточности страховых операций можно оценить как удовлетворительные в 2011 году, неудовлетворительные в 2012 году и критические в 2013 году. Компании необходимо принимать меры по увеличению доходности страховых операций;

- показатели достаточности инвестиций в исследуемый период времени оцениваются как хорошие;

- показатели оценки перестраховочных операций оцениваются как отличные;

- значения показателей ликвидности и платежеспособности за 2011 год можно оценить как хорошие и в 2012-2013 годах можно оценить как отличные.

В целом у ООО «Страховая компания «Согласие» имеются проблемы с осуществлением страховых операций. Необходимо принимать меры по увеличению доходности страховых операций, снижению рисков и уменьшению убытков.

Выводы. ООО «Страховая Компания «Согласие» успешно ведет свою деятельность на страховом рынке уже более 19 лет.

Наличие разветвленной сети продаж, насчитывающей 730 подразделений: 117 офисов в Москве и Московской области, 77 филиалов, 234 агентства, 167 удаленных рабочих мест и 135 дополнительных офисов в регионах России, позволяет компании осуществлять страховую защиту имущественных интересов клиентов практически на всей территории страны.

Оценка и управление рисками ООО «Страховая компания «Согласие» осуществляется:

- Комитетом по риск-менеджменту, в который входят представители топ-менеджмента компании;

- Управлением риск-менеджмента;

- Владельцами рисков (менеджерами, ответственными за ключевые бизнес-процессы компании) в рамках своей компетенции.

В целом у ООО «Страховая компания «Согласие» имеются проблемы с осуществлением страховых операций. Необходимо принимать меры по увеличению доходности страховых операций, снижению рисков и уменьшению убытков.

3.2. Анализ объема страхования рисков в туризме и его структуры в страховой компании

Для анализа объема страхования рисков в туризме и его структуры в страховой компании будет произведен пример расчета оптимальной структуры баланса на основе финансовой отчетности ООО «Страховая Компания «Согласие».

Для построения оптимальной структуры баланса необходимо в качестве параметра использовать показатель «падение страховой брутто-премии» в течение года. Иначе, как было уже показано в пункте 2.5, страховая компания может не нуждаться в активах с высокой ликвидностью. Активы с высокой ликвидностью как раз нужны страховой компании как защита от падения продаж, для того чтобы можно было выполнять свои обязательства перед страхователями и другими контрагентами.

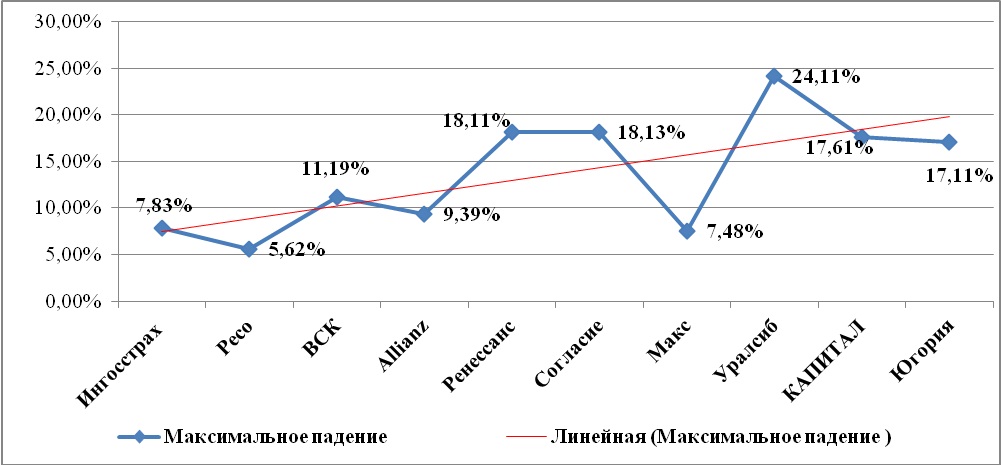

Для расчета показателя максимального падения страховой брутто-премии были проанализированы 12 крупных страховых компаний за период 2004-2012 годы. За эти периоды были проанализированы сборы за каждый год и вычислено максимальное снижение сборов за год по сравнению с предыдущим годом. В таблице 3.5 приведены результаты такого исследования.

Таблица 3.5. Падения сборов страховых компаний в 2004-2012 годах

| Страховая компания | Максимальное падение | Год максимального падения | сборы в 2012 году |

| Согаз | всегда рост | всегда рост | 75 994 356 |

| Ингосстрах | 7,83% | 2010 | 67 806 253 |

| Ресо | 5,62% | 2008 | 51 828 065 |

| Альфастрахование | всегда рост | всегда рост | 34 159 505 |

| ВСК | 11,19% | 2009 | 33 579 261 |

| Allianz | 9,39% | 2009 | 25 028 083 |

| Ренессанс | 18,11% | 2009 | 18 037 339 |

| Согласие | 18,13% | 2009 | 18 037 339 |

| Макс | 7,48% | 2008 | 16 152 019 |

| Уралсиб | 24,11% | 2009 | 12 869 232 |

| КАПИТАЛ | 17,61% | 2011 | 9 392 763 |

| Югория | 17,11% | 2009 | 8 298 014 |

Рассчитывать максимальное падение сборов за год в целом по рынку нецелесообразно, так как это показатель не будет отражать рисков одной компании. Рассчитывать максимальное падение по компаниям ниже топ-15 также не цесообразно, так как такое падение не будет отражать тенденцию в результате кризиса, а больше будет зависеть от конкретных условий работы страховой компании. Например, если компания является кэптивной при каком-то банке или промышленной группе, финансовые проблемы банка или падение производства группы может привести к серьезным падениям сборов у страховой компании, даже если рынок в целом быстро растет.

Итак, среди проанализированных компаний (как видно из таблицы и рис. 35), максимальное падение сборов было в компании Уралсиб (24,11%) и 4 другие компании показали максимальное падение свыше 17 % (рис. 35).

При этом крупные страховщики (свыше 20 млрд. рублей в год) показали более устойчивое развитие и максимальное падение по ним было всего 11%. Это не удивительно, так как за 2004-2012 была тенденция к укрупнению и консолидации страховщиков.

Итак, исходя из вышеприведенного исследования становится очевидным, что среднему страховщику, имеющему диверсифицированный бизнес, необходимо строить политику ликвидности исходя из предположения о максимальном падении сборов за год в диапазоне 20%-25%. Чем выше показатель, тем более консервативнее будет политика управления ликвидностью.

Для расчетов оптимальной структуры активов, будет взят показатель максимального падения брутто-премии в размере 24,11%.

Обратимся к финансовой модели страховой компании. Для построения которой была взята финансовая отчетность Страховой компании «Согласие» за 3 года с 2008 года по 2010 годы. Затем была построена финансовая модель страховой компании за 2011 — 2013 годы из следующих предположений:

- Рост брутто-премии рассчитывался исходя из предположения 10% роста в квартал по сравнению с аналогичным кварталом пошлого года;

- Уровень расторжений составляет 1% от брутто-премии;

- Уровень собственного удержания, начиная с 2011 года различен для разных видов и составляет величины, указанные в таблице 3.6:

Таблица 3.6. Уровень собственного удержания с 2011 года

| уровень собственного удержания | |

| Добровольное медицинское страхование | 100% |

| Личное страхование | 93% |

| КАСКО | 85% |

| Имущество | 65% |

| Социально-культурный сервис и туризм | 60% |

| Сельское хозяйство | 57% |

| ОСАГО | 100% |

| Ответственность | 70% |

- Участие перестрахововщиков в убытках представлено в таблице 3.7:

Таблица 3.7. Участие перестрахововщиков в убытках

| участие перестраховщиков в убытках и резервах убытков | |

| Добровольное медицинское страхование | 0% |

| Личное страхование | 5% |

| КАСКО | 4% |

| Имущество | 14% |

| Социально-культурный сервис и туризм | 24% |

| Сельское хозяйство | 9% |

| ОСАГО | 0% |

| Ответственность | 8% |

Как показывает таблица 3.7 наибольшее участие перестраховщиков в убытках и резервах убытков составила категория социально-культурного сервиса и туризма -24%, наименьший процент участия перестраховщиков по таким видам как ДМС, КАСКО и личное страхование – 0%, 4%, и 5% соответственно.

Величины показывают сколько в среднем перестраховщики участвуют в убытках

- Уровень убыточности разделен не только по видам, но и по центральному офису и филиалам. Это необходимо для большей точности модели.

Таблица 3.8. Уровень нетто-убыточности

| Уровень нетто-убыточности | Центральный офис | Филиалы |

| Добровольное медицинское страхование | 96% | 77% |

| Личное страхование | 49% | 45% |

| КАСКО | 82% | 81% |

| Имущество | 12% | 24% |

| Социально-культурный сервис и туризм | 25% | 40% |

| Сельское хозяйство | 57% | 57% |

| ОСАГО | 65% | 88% |

| Ответственность | 15% | 15% |

Данный показатель определяет уровень убыточности собственных страховых операции страховой компании без учета участия перестраховщиков в полученных премиях и осуществленных выплатах. Как показывает таблица 23 наиболее высокий процент нетто-убыточности приходится на ДМС (96% и 77%), за ним следует КАСКО (82% и 81%). Наименьший уровень убыточности приходится на имущественное страхование и страхование ответственности.

- Уровень комиссионных расходов также разделен на центральный офис и филиальную сеть и наглядно отображен в таблице 3.9:

Таблица 3.9. Уровень комиссионных расходов

| Комиссионные расходы (в % от брутто-премии) | Центральный офис | Филиалы |

| Добровольное медицинское страхование | 10% | 4% |

| Личное страхование | 15% | 35% |

| КАСКО | 23% | 21% |

| Имущество | 15% | 23% |

| Социально-культурный сервис и туризм | 10% | 16% |

| Сельское хозяйство | 10% | 20% |

| ОСАГО | 7% | 10% |

| Ответственность | 8% | 15% |

Согласно представленной выше таблице 3.9, комиссионные расходы в % от брутто-премии больше всего приходятся на КАСКО-страхования, затем следует личное и имущественное страхование.

- Прямые операционные расходы (расходы непосредственно связанные с заключением полиса) в предположениях представлены в следующей таблице 3.10:

Таблица 3.10. Уровень прямых операционных расходов

| Прямые операционные расходы (без комиссии в % от брутто-премии) | |

| Добровольное медицинское страхование | 0,72% |

| Личное страхование | 1,65% |

| КАСКО | 1,18% |

| Имущество | 1,18% |

| Социально-культурный сервис и туризм | 1,38% |

| Сельское хозяйство | 1,38% |

| ОСАГО | 7,71% |

| Ответственность | 1,31% |

- Неоперационные расходы (постоянные расходы компании) показаны в модели в следующей таблице 3.11:

Таблица 3.11. Уровень прямых неоперационных расходов

| Неоперационные расходы в % нетто-премии | |

| Управление персоналом | 5,2% |

| Информационно-технологическое обеспечение | 0,6% |

| Недвижимость | 1,7% |

| Маркетинг | 0,2% |

| Прочие НОР | 1,2% |

| Неоперационные расходы (всего) | 8,9% |

Как следует из приведенных выше таблиц 3.10 и 3.11 общий уровень прямых операционных и не операционных расходов составляет 16,51% и 8,9% соответственно. По операционным расходам наибольший процент приходится на ОСАГО – 7,71%, а наименьший составило добровольное медицинское страхование. Оценивая уровень прямых неоперационных расходов в % нетто-премии, как следует из расчетов, наибольшие расходы приходятся на управление персоналом, затем следуют прочие НОР, а наименьшие расходы составил маркетинг страховой компании.

- Уровни дебиторской и кредиторской задолженности приведен по расчетам в таблице 3.12:

Таблица 3.12. Уровни дебиторской и кредиторской задолженности

| Прогнозные показатели баланса | |

| Дебиторская задолженность / брутто-премия | 22% |

| Кредиторская задолженность / брутто-премия | 11% |

При этом в модели были использованы следующие коэффициенты задержек выплат от заработанной премии:

Таблица 3.13. Коэффициенты задержек выплат от квартала наступления убытка

| Кварталы развития (i) | ДМС | Личное | КАСКО | Имущество | туризм | С/X | ОСАГО | Пр. отв-ть |

| 0 | 58,7% | 15,7% | 29,3% | 14,1% | 7,8% | 5,0% | 40,8% | 5,3% |

| 1 | 36,0% | 28,3% | 49,9% | 25,3% | 31,8% | 25,8% | 38,3% | 34,4% |

| 2 | 4,3% | 22,1% | 13,7% | 20,8% | 13,3% | 11,0% | 7,2% | 14,5% |

| 3 | 1,0% | 11,9% | 3,2% | 13,5% | 20,0% | 10,6% | 5,8% | 9,4% |

| 4 | 0,0% | 10,5% | 1,5% | 7,3% | 11,2% | 27,2% | 3,4% | 15,1% |

| 5 | 0,0% | 11,5% | 1,4% | 9,4% | 7,4% | 10,9% | 4,5% | 11,6% |

| 6 | 0,0% | 0,0% | 1,1% | 9,5% | 7,5% | 9,3% | 0,0% | 5,8% |

| 7 | 0,0% | 0,0% | 0,0% | 0,0% | 0,8% | 0,0% | 0,0% | 0,7% |

| 8 | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 3,4% |

Далее приведем результат построения модели и прогноз денежного потока по операционной деятельности. Задача – смоделировать прогноз денежных потоков и на его основе посмотреть какие будут потребности у страховой компании в социально-культурном сервисе и туризме в краткосрочных активах при существенном падении сборов страховой премии (например, в неблагоприятный кризисный период).

Выстраивать финансовые потоки и защищаться от падения нужно исходя из величины 24,11% за год.

В первую очередь при построении модели денежных потоков, нас будет интересовать денежных поток по операционной деятельности. И действительно денежные потоки от инвестиционной и финансовой деятельности – это управляемые менеджментом потоки. Например, кредит можно пролонгировать, а от покупки актива при инвестиционных вложениях можно отказаться на время. Мало того задачей исследования и является разработка инвестиционной политики, чтобы устранить риск ликвидности.

Итак, посмотрим, какой денежный поток получается в страховой компании при моделировании по детерминированной финансовой модели с параметрам, указанными выше.

Фактические сборы премий за 2013 год поквартально приведены ниже:

Таблица 3.14. Фактические сборы премий за 2013 год поквартально

| Брутто-премия

в млн. руб. |

1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 2010 год

фактические данные |

2 854 | 4 731 | 4 443 | 4 579 |

Как видно из таблицы 3.14, в 1 квартале 2013года наблюдается провал сборов премий, по сравнению с остальными кварталами в течение года. Остальные 3 квартала сборы идут равномерно в каждом квартале. Провал в перовом квартале объясняется поздним началом работ и продаж в январе месяце, а также относительно низким количеством совершаемых сделок в феврале, отсюда и низкие сборы по страховым продуктам.

При росте 10% в год брутто – премии, получаем следующие прогнозные показатели по премии.

Таблица 3.15. Прогнозные показатели по премии (при росте 10% в год брутто – премии)

| Брутто-премия

в млн. руб. |

1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 2013год (факт) | 2 854 | 4 731 | 4 443 | 4 579 |

| 2014 (модель) | 3 140 | 5 204 | 4 887 | 5 037 |

| 2015 (модель) | 3 454 | 5 725 | 5 376 | 5 540 |

| 2016 (модель) | 3 799 | 6 297 | 5 914 | 6 094 |

Денежные потоки при этом по операционной деятельности за 2015 год и 2016 год получаются следующие:

Таблица 3.16. Денежные потоки по операционной деятельности 2015-2016 гг.

| Операционный денежный поток в млн. руб. | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 2015 (модель) | (700 925) | 493 892 | 222 456 | 298 384 |

| 2016 (модель) | (731 306) | 592 174 | 291 781 | 375 335 |

Из данной таблицы 3.16 следует, что даже при нормальном состоянии внешней рыночной среды (рост рынка на 10% в год.), компания должна держать в денежных средствах на конец года не менее 720 млн. рублей в краткосрочных активах (со сроком погашения 1-30 дней). 2015 и 2016 годы для построения прогноза взяты специально, чтобы исключить влияние на модель фактического бизнеса, веденного в 2012 и 2011 годах. В предположениях на 2014 и 2015 годы взяты одинаковые предположения которые основаны на бизнесе 2013 года, и которые могут немного не совпадать с фактическими данными за 2011 – 2012 годы.

При падении сборов в 2015 году на 24,11% получаем следующую статистику по сборам премий (в 2016 году предполагается рост на 10% в год):

Таблица 3.17. Прогнозные показатели по премии (при падении сборов в 2015 году на 24,11%)

| Брутто-премия

в млн. руб. |

1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 2013 год (факт) | 2 854 | 4 731 | 4 443 | 4 579 |

| 2014 (модель) | 3 140 | 5 204 | 4 887 | 5 037 |

| 2015 (модель) | 2 383 | 3 950 | 3 709 | 3 822 |

| 2016 (модель) | 2 621 | 4 345 | 4 080 | 4 204 |

И операционный денежный поток становится следующим:

Таблица 3.18. Операционный денежный поток

| Операционный денежный поток в млн. руб. | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 2015 (модель) | (1 287) | (355) | (382) | (124) |

| 2016 (модель) | (765) | 190 | 24 | 95 |

Таким образом, компании необходимо для устранения риска ликвидности держать к началу 2015 года следующую структуру активов баланса:

Таблица 3.19. Структура активов баланса на начало 2012 года

| 1-90 дней | не менее 1 287 млн. рублей |

| 91-180 дней | не менее 355 млн. рублей |

| 181-270 дней | не менее 382 млн. рублей |

| 270-365 дней | не менее 124 млн. рублей |

| более 365 дней | оставшаяся часть активов |

Но поскольку активы тоже меняются, то целесообразнее было бы рассчитать не в абсолютных величинах структуру баланса, а в процентах к общей величине активов. В 2015 году общая величина активов составляла 14 027 млн. рублей. Получаем следующие процентные соотношения к величине активов, которые наглядно представлены в таблице 3.20:

Таблица 3.20

| 1-90 дней | не менее 9,1% активов |

| 91-180 дней | не менее 2,5% активов |

| 181-270 дней | не менее 2,7% активов |

| 270-365 дней | не менее 0,9% активов |

| более 365 дней | не более 84,8% активов |

При соблюдении этих величин и текущем портфеле, компания будет выполнять все свои обязательства по туристическим услугам в полном объеме без задержек по выплатам и риск ликвидности полностью устраняется.

Выводы. Для анализа объема страхования рисков в туризме и его структуры в страховой компании будет произведен пример расчета оптимальной структуры баланса на основе финансовой отчетности ООО «Страховая Компания «Согласие».

Для расчетов оптимальной структуры активов, будет взят показатель максимального падения брутто-премии в размере 24,11%.

Обратимся к финансовой модели страховой компании. Для построения которой была взята финансовая отчетность Страховой компании «Согласие» за 3 года с 2008 года по 2010 годы. Затем была построена финансовая модель страховой компании за 2011 — 2013 годы из следующих предположений:

- Рост брутто-премии рассчитывался исходя из предположения 10% роста в квартал по сравнению с аналогичным кварталом пошлого года;

- Уровень расторжений составляет 1% от брутто-премии;

- Уровень собственного удержания, начиная с 2011 года различен для разных видов и составляет величины.

При соблюдении рассчитанных в разделе величин и текущем портфеле, компания будет выполнять все свои обязательства по туристическим услугам в полном объеме без задержек по выплатам и риск ликвидности полностью устраняется.