или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Оценка роли Банка России в обеспечении стабильности денежной системы

2.1. Краткая характеристика Банка России

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Организационная структура Центрального банка Российской федерации была сформирована в процессе становления и развития двухуровневой банковской системы, трансформации системы платежей и внедрения электронных технологий, развития финансового рынка. В результате Центральный банк Российской Федерации (Банк России) стал системообразующим органом денежной, кредитной, банковской и платежной системы, единым центром регулирования, контроля и надзора субъектов финансового рынка.

Основой для выполнения функций Банка России является организационная структура, которая включает центральный аппарат и состав территориальных подразделений, их подчиненность, взаимодействие, распределение функционала.

Организационная структура Банка России формировалась в процессе создания и развития двухуровневой банковской системы. В формировании единой вертикальной системы управления и трансформации организационной структуры Банка России можно выделить следующие этапы.

1 этап (1990 – 2001): становление Банка России как эмиссионного, резервного, кредитного, платежного центра страны, обеспечивающего денежно-кредитное и валютное регулирование в процессе формирования двухуровневой банковской системы, формирование трехуровневой вертикальной системы учреждений Банка России (Центральный аппарат, национальные банки и главные территориальные управления, расчетно-кассовые центры)[1].

Необходимость широкой сети расчетно-кассовых центров (РКЦ) в регионах была обусловлена открытием корреспондентских счетов и счетов по учету обязательных резервов по месту нахождения коммерческих банков. Бумажный документооборот и межбанковские расчеты были сформированы на внутрирегиональном и межрегиональном уровнях. РКЦ осуществляли кассовое обслуживание коммерческих банков, своевременное подкрепление денежной наличностью.

До 1992 года РКЦ также обеспечивали кассовое исполнение государственного бюджета, ведение операций по бюджетным счетам. Формирование системы Федерального казначейства способствовало снижению операционной нагрузки РКЦ, при этом объем платежей по бюджетным счетам в расчетной сети Банка России продолжал расти.

Таблица 1

Этапы трансформации организационной структуры и системы управления Банка России

| 1990-2001 | 2002-2013 | 2014-по настоящее время |

| — | Национальный банковский совет – коллегиальный орган управления | Национальный финансовый совет – коллегиальный орган управления |

| Председатель Банка России | Председатель Банка России | Председатель Банка России |

| Совет директоров | Совет директоров | Совет директоров |

| Центральный аппарат | ||

| Департаменты и управления | Департаменты и управления | Департаменты и управления |

| Территориальный аппарат | ||

| Национальные банки, Главные территориальные управления | Национальные банки, Главные территориальные управления | Главные управления по округам (7), Отделение — Национальный банк, Отделение (по области) |

| ГРКЦ и РКЦ | Сокращение ГРКЦ и РКЦ | РКЦ |

С 1996 года Банк России приступил к модернизации расчетной сети, внедрению электронных технологий, централизации расчетов в головных расчетно-кассовых центрах (ГРКЦ). Для централизации счетов всех клиентов и построения одноуровневой системы валовых расчетов в режиме реального времени был запущен проект создания Федерального расчетного центра (ФРЦ). В процессе реализации нового проекта БЭСП (банковской системы электронных срочных платежей) централизация счетов в ФРЦ была приостановлена. Реализация данных проектов привела к значительному сокращению количества РКЦ.

Наличие в субъектах РФ главных территориальных управлений, национальных банков ЦБ РФ было обусловлено их участием в процедуре регистрации, осуществлении надзора и инспектирования региональных коммерческих банков. Часть функций, выполняемых Банком России, было делегировано его территориальным учреждениям. В результате формирования банковской системы рыночного типа Банком России к концу 1992 года было зарегистрировано более 2-х тысяч коммерческих банков. Системные кризисы 1994-1995, 1998-1999 гг. выявили проблемы финансовой нестабильности банковского сектора, потребовали реструктуризацию кредитных организаций и реформирование всех уровней банковской системы.

2 этап (2002 – 2013): принятие нового федерального закона, регулирующего деятельность центрального банка от 10.07.2002 №86-ФЗ, формирование коллегиального органа – Национального банковского совета, Комитета банковского надзора, совершенствование банковского надзора на основе внедрения международных стандартов финансовой отчетности.

Расширение целей и функций Банка России было также обусловлено принятием Федерального закона от 27.06.2011 №161-ФЗ «О национальной платежной системе» и возложением на него задач по надзору и наблюдению за субъектами национальной платежной системы, что послужило основанием для изменения организационной структуры Банка России.

3 этап (2014 – по настоящее время): централизация регулирующих, контрольных, надзорных функций в рамках одного мегарегуляторафинансового рынка – Банка России (Федеральный закон от 23.07.2013 № 251-ФЗ), расширение целей его деятельности (развитие финансового рынка и обеспечение его стабильности). В результате произошли изменения в структуре органов управления:

— высшим коллегиальным органом управления Банка России стал Национальный финансовый совет, в который вошли представители всех ветвей государственной власти (14 членов);

— расширены состав и компетенции совета директоров Банка России (с 12 до 14 членов);

— создан Комитет финансового надзора и специальное подразделение (служба Банка России по финансовым рынкам) для обеспечения регулирующих, контрольных и надзорных функций Банка России на финансовом рынке.

Таблица 2

Организационная структура территориальных учреждений Банка России на начало 2021 г., ед

| Главные управления по округам (всего 7, в т.ч.) | Количество отделений | Количество РКЦ |

| Центральное | 16 | 1 |

| Северо-Западное | 9 | 12 |

| Южное | 14 | 8 |

| Волго-Вятское | 10 | 6 |

| Уральское | 6 | 11 |

| Сибирское | 11 | 11 |

| Дальневосточное | 8 | 12 |

| Итого | 74 | 61 |

Кроме того, была реорганизована структура 79 территориальных учреждений (в т.ч. 20 национальных банков, а также подразделений ГРКЦ, РКЦ):

— вместо 79 главных территориальных управлений сформировано 7 главных управлений Банка России по федеральным округам;

— национальные банки (уровень республики) и главные территориальные управления (уровень области) реорганизованы в отделения Банка России;

— ГРКЦ преобразованы в операционные отделы.

При этом Банк России сохранил свое присутствие практически во всех субъектах РФ.

Возрастающая сложность проблем макропруденциального регулирования денежно-кредитной сферы экономики в условиях финансовой нестабильности обусловила необходимость расширения целей, полномочий и функций Банка России. Это послужило основанием для существенной трансформации его организационной структуры. В результате изменилась система управления и организационная структура[2].

Вопросы совершенствования организационной структуры и системы управления Банком России находят отражение в его годовых отчетах. Процесс реорганизации активно продолжается, охватывает как центральный, так и территориальный аппарат. Реализуются мероприятия в рамках реинжиниринга бизнес-процессов по межрегиональному принципу. Всего было создано 41 межрегиональное подразделение, реализующее бизнес-процессы.

В 2020 году созданы центры по микрофинансовым организациям, ломбардам, потребительским кооперативам, центр финансового мониторинга и валютного контроля. В составе Банка России функционирует 91 полевое учреждение, межрегиональное хранилище, кассовые центры.

Численность персонала Банка России на начало 2021 года составила 49,4 тыс. сотрудников.

Банк России активно проводит оптимизацию численности персонала, что достаточно сложно проводить в современных социальных и экономических условиях.

Таблица 3

Доля сотрудников Банка России в разрезе структурных подразделений на начало 2021 г., %

| Структурные подразделения | Удельный вес |

| Центральный аппарат | 25 |

| Подразделения, обеспечивающие, деятельность центрального аппарата | 4 |

| Межрегиональные подразделения по бизнес-процессам | 6 |

| Территориальный аппарат | 45 |

| РКЦ, хранилище | 4 |

| Полевые учреждения | 3 |

| Социально-бытовые подразделения | 13 |

Процесс цифровизации открывает новый этап в деятельности Банка России, что, несомненно, отразится на реализации регулирующих и надзорных функций и окажет влияние на формирование новой организационной структуры.

Анализ активов и пассивов Банка России представлен в таблице 4.

Данные таблицы 4 показывают, что в анализируемом периоде отмечается рост активов банка и источников его имущества на 24,09% по итогам 2020 года в сравнении с 2019 годом.

В структуре активов по итогам периода отмечается снижение только в величине ценных бумаг – на 8,43%. По другим видам активов отмечается рост.

В структуре пассивов Банка России наблюдается значительное снижение в объеме выпущенных ценных бумаг – на 70,60% по результатам 2020 года.

Таблица 4

Анализ активов и пассивов Банка России, млн. руб

| Активы | 2019 год | 2020 год | Темп роста, % |

| 1. Драгоценные металлы | 6952779 | 10410422 | 149,73 |

| 2. Средства, размещенные у нерезидендов и ценные бумаги иностранных эмитентов | 25342948 | 30452905 | 120,16 |

| 3. Кредиты и депозиты | 3305659 | 3761861 | 113,80 |

| 4. Ценные бумаги | 1121602 | 1027005 | 91,57 |

| 5. Требования к МВФ | 1537338 | 1910150 | 124,25 |

| 6. Прочие активы | 2252748 | 2710278 | 120,31 |

| ВСЕГО АКТИВОВ | 40513074 | 50272621 | 124,09 |

| Пассивы | |||

| 1. Наличные деньги в обращении | 10616469 | 13419999 | 126,41 |

| 2. Средства на счетах в Банке России | 16951714 | 16622299 | 98,06 |

| 3. Выпущенные ценные бумаги | 1952884 | 574160 | 29,40 |

| 4. Обязательства перед МВФ | 1363959 | 1610934 | 118,11 |

| 5. Прочие пассивы | 190562 | 391553 | 205,47 |

| 6. Капитал | 9437486 | 17653676 | 187,06 |

| Всего пассивов | 40513074 | 50272621 | 124,09 |

Анализ финансовых результатов Банка России представлен в таблице 5. Полная отчетность представлена в приложении 1.

Таблица 5

Анализ финансовых результатов Банка России, млн. руб

| Показатель | 2019 год | 2020 год | Темп роста, % |

| Доходы | 630790 | 2404177 | 381,14 |

| Расходы | 632663 | 2465686 | 389,73 |

| Финансовый результат деятельности до перечисления доходов, полученных от участия в капитале ПАО «Сбербанк» по итогам года | -1873 | -61509 | 3283,98 |

| Доходы, полученные от участия в капитале ПАО «Сбербанк» | -180696 | 0 | 0,00 |

Как показывают данные таблицы 5, по итогам 2019-2020 гг. отмечается рост доходов и расходов Банка России. При этом расходы значительно превысили доходы, в результате чего Банк получил убытки.

2.2. Анализ стабильности денежной системы России

Говоря о тенденциях и перспективах развития денежной системы России, следует отметить, что многие их них являются позитивными. Так, на сегодняшний день разработана, запущена и успешно функционирует национальная платежная система «Мир», которая дает российской экономике финансовую независимость от международных платежных систем и от других государств. Продолжается процесс оздоровления банковского сектора российской экономики, который позволил упорядочить банковскую отрасль, укрупнить ее и избавить от недобросовестных банков.

Идет тенденция на снижение доли наличных средств в обороте и увеличение безналичного оборота, что сужает теневой сектор российской экономике, способствует эффективности налоговой системы и снижению цен и уровня инфляции. Распространение электронных денег, с одной стороны, упрощает и ускоряет проведение платежей и финансовых операций, снижает затраты на них и при этом, с другой стороны, делает денежную систему прозрачнее и более упорядоченной. Внешнеэкономическая напряженность и политика санкций дает России стимул к преобразованию структуры экономики и к продвижению рубля как общепризнанной валюты для международных платежей. Идет развитие высокотехнологичных отраслей экономики, снижение зависимости от доллара и расширение влияния России на мировой арене.

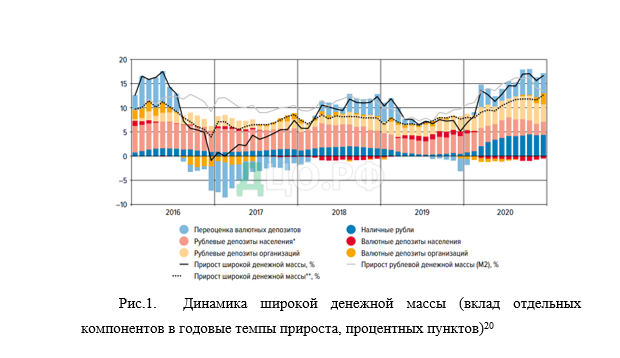

Для анализа стабильности денежной системы России рассмотрим денежные агрегаты, в первую очередь показатель денежной массы (см. рисунок 1).

Как показывает рис. 1, в 2020 году рост денежной массы ускорился. Денежная масса в национальном определении (агрегат М2) за 2020 год увеличилась на 13,5% (за 2019 год — на 9,7%). Темп прироста широкой денежной массы в 2020 году составил 16,7% (в 2019 году — 5,1%); с исключением фактора валютной переоценки прирост составил 12,6% (по итогам 2019 года — 7,6%).

Ускорение роста денежной массы, наблюдавшееся несмотря на замедление экономической активности, в значительной степени определялось факторами, связанными с пандемией коронавирусной инфекции. Возросшая неопределенность экономических перспектив способствовала росту спроса на наиболее ликвидные финансовые активы, а замедление оборота наличных денег формировало дополнительный спрос на средства, необходимые для обслуживания потребительской активности. Удовлетворению возросшего спроса на деньги содействовали смягчение денежно-кредитной политикии программы льготного кредитования, повысившие доступность заемных средств, а также бюджетные операции в условиях пандемии.

Основной вклад в прирост денежной массы в 2020 году вносили наиболее ликвидные формы денег: наличные рубли и текущие счета, на которые приходилось свыше 90% ее прироста.

В условиях пандемии резко увеличился темп прироста наличных денег в обращении (агрегат М0), который в 2020 году составил 29,7% (в 2019 году — 3,4%). Текущие рублевые счета организаций и населения, входящие в денежную массу, за 2020 год увеличились на 35,6% (за 2019 год — на 15,6%).

В 2020 году население по-прежнему сохраняло заинтересованность в росте сбережений в национальной валюте: за год рублевые депозиты увеличились на 7,0%, авалютные депозиты в долларовом эквиваленте сократились на 4,6%.

Организации наращивали валютные депозиты опережающими темпами: за 2020 год валютные депозиты в долларовом выражении возросли на 19,3%, тогда как рублевые депозиты — на 14,1%. В результате снижения номинального курса рубля по итогам года и, соответственно, роста рублевой стоимости валютных депозитов (в сочетании с опережающим ростом валютных депозитов организаций) в 2020 году валютизация депозитов увеличилась. На 01.01.2021 доля валютных депозитов в общем объеме депозитов, входящих в широкую денежную массу, составила 26,5%, тогда как на 01.01.2020 этот показатель был равен 23,4%. Валютизация депозитов населения за 2020 год повысилась с 18,7 до 19,7%. В сегменте депозитов организацийвалютизация увеличилась более существенно: с 29,6 до 34,4%.

Динамика источников формирования широкой денежной массы представлена на рисунке 2.

Рис. 2. Динамика источников формирования широкой денежной массы (вклад в годовые темпы прироста широкой денежной массы, %)

Основным источником роста широкой денежной массы в 2020 году, как и в предыдущие годы, оставались требования к экономике со стороны банковской системы — их прирост составил 13,1% (или 10,9% с исключением валютной переоценки). Этому способствовало смягчение условий банковского кредитования, проявлявшееся прежде всего в снижении процентных ставок по кредитам населению и компаниям. Рублевые требования российской банковской системы к организациям в 2020 году возросли на 11,4% (в 2019 году — на 8,9%). Прирост рублевых требований к населению составил 13,2% (за 2019 год — 19,3%). Замедление кредитования населения происходило исключительно в сегменте потребительского кредитования.

Активность участников ипотечного рынка в 2020 году несколько возросла по сравнению с 2019 годом благодаря масштабной программе льготного кредитования. Суммарные валютные требования к организациям и населению в долларовом эквиваленте за 2020 год возросли на 2,2% (в 2019 году — сократились на 1,6%). Низкие темпы роста валютных требований связаны с тем, что экономические агенты по-прежнему стремятся избегать чрезмерного накопления валютных рисков по своим обязательствам. Существенный вклад в рост денежной массы вносило также наращивание чистых требований банковской системы к органам государственного управления. Это отражало активную бюджетную политику, направленную на поддержку экономики в условиях пандемии .

Процентные ставки в отдельных сегментах денежного рынка изображены на рисунке 3.

Рис. 3. Процентные ставки в отдельных сегментах денежного рынка (% годовых)

На денежном рынке ставки по однодневным рублевым межбанковским кредитам (МБК) формировались вблизи ключевой ставки Банка России. В среднем за 2020 год отклонение ставки МБК от ключевой ставки не изменилось относительно 2019 года и составило –15 базисных пунктов. Спред колебался в интервале от –81 до 39 базисных пунктов (в 2019 году — от –55 до 31 базисного пункта). На валютном рынке в 2020 году произошло ослабление рубля относительно доллара США и евро (курсы рубля по отношению к указанным валютам снизились на 16,2 и 23,5% соответственно). Официальные курсы по состоянию на 31.12.2020 составили 73,88 рубля за доллар США и 90,68 рубля за евро.

Рубль начал ослабевать с первых дней 2020 года, и во второй декаде марта курс достиг 80 рублей за доллар США. Это произошло из-за начала пандемии коронавирусной инфекции, вызвавшей закрытие большинства стран и бегство инвесторов в защитные активы. За этот период курс рубля к доллару США снизился на 22,8% (курсы валют других СФР — в среднем на 13,6%). Более выраженная реакция рубля объяснялась падением мировых цен на нефть из-за сниженного спроса на энергоресурсы в условиях пандемии, а также прекращением сделки ОПЕК+. Поддержку рублю в этой ситуации оказывали продажи валюты Банком России в рамках бюджетного правила и конвертации валютных средств ФНБ в рамках сделки по продаже пакета акций ПАО Сбербанк.

В апреле—июне ситуация стала нормализовываться, и рубль за этот период укрепился (курс приблизился к 68 рублям за доллар США). С конца июня и до начала октября рубль вновь преимущественно ослабевал: в конце сентября официальный курс достиг 79 рублей за доллар США. В этот период снижение курса рубля объяснялось преимущественно внутренними факторами, так как другие валюты СФР практически не изменились.

К основным факторам можно отнести снижение продаж валюты со стороны экспортеров из-за уменьшения экспортной выручки, постепенное восстановление импорта и рост геополитических рисков. В конце года рубль отыграл часть потерь благодаря росту спроса на риск на мировых рынках после завершения президентских выборов в США.

Динамика курсу рубля приведена на рисунке 4.

Рис. 4. Динамика курса рубля и его волатильность

Ослабление рубля в 2020 году было сопоставимо с 2018 годом, когда на фоне ужесточения санкционной риторики курс рубля снизился по отношению к доллару США на 17%. Но это существенно меньше, чем в худший период кризиса 2007—2009 годов (с марта 2008 года по февраль 2009 года курс рубля снизился на 33%) или кризиса 2014 года (когда курс рубля упал в двараза). Эластичность рубля по ценам на нефть оставалась на низком уровне благодарядействию бюджетного правила. Кратковременный рост эластичности наблюдался в марте, в пик кризиса на финансовых рынках, однако затем эластичность вернулась к прежним значениям. Волатильность курса рубля в 2020 году возросла, оставаясь на повышенных уровнях в течение всего года, и была сопоставима с 2016 годом, когда нефтяные котировки падали ниже 30 долларов США за баррель.

Средний дневной торговый оборот в кассовом сегменте биржевого валютного рынка в сумме по парам доллар США / рубль и евро/ рубль в 2020 году вырос на 23,7% и составил 4,6 млрд долларов США. В 2020 году на ситуацию на фондовом рынке, как и на другие сегменты экономики, значительное влияние оказала пандемия коронавирусной инфекции. Пик кризиса пришелся на март 2020 года, когда страны начали вводить карантины и не было определенности относительно масштабов пандемии. Дополнительное негативное влияние на российский рынок оказало падение мировых цен на нефть до минимумов с начала 2000-х годов, связанное в том числе с прекращением сделки ОПЕК+.

Начиная с апреля мировые фондовые рынки, в том числе и российский, стали постепенно восстанавливаться. Этому способствовали меры по поддержке экономики, принимаемые правительствами и центральными банками, постепенная адаптация стран к жизни в условиях пандемии и разработка вакцин от коронавирусной инфекции. При этом в разных сегментах рынка восстановление было неоднородным и происходило под влиянием большого числа локальных факторов. На рынке государственных облигаций в январе—феврале доходности ОФЗ продолжали снижаться благодаря смягчению Банком России денежно-кредитной политики. Однако усиление в марте волатильности на финансовых рынках привело к росту доходности по всей кривой на 200—250 базисных пунктов при сохранении Банком России ключевой ставки на прежнем уровне.

Финансовые рынки достаточно быстро стабилизировались, и доходности вернулись к прежним значениям уже в конце апреля, а в мае—июне достигли исторических минимумов благодаря снижению ключевой ставки до 4,5% годовых.

Затем до конца года доходность коротких выпусков оставалась вблизи достигнутых уровней, а доходность длинных выпусков постепенно росла на фоне ускорения инфляции и роста геополитических рисков. В целом за год доходность ОФЗ (индекс Cbonds-GBI1 ) снизилась на 45 базисных пунктов, до 5,76% годовых. В 2020 году Минфин России на первичном рынке государственных ценных бумаг разместил рекордный объем ОФЗ — 5279,2 млрд рублей по номиналу, что в 2,5 раза больше, чем годом ранее. Из них 59,7% было размещено в сентябре—ноябре

2.3. Оценка эффективности деятельности Банка России

Оценка эффективности деятельности Банка России в работе будет осуществляться с точки зрения обеспечения стабильности денежной системы в рамках реализуемой денежно-кредитной политики.

Основной целью денежно-кредитной политики Банка России является ценовая стабильность, то есть поддержание годовой инфляции вблизи 4% постоянно. Одним из основных инструментов денежно-кредитной политики в рамках стратегии таргетирования инфляции является ключевая ставка. Изменяя ключевую ставку, Банк России воздействует на динамику процентных ставок в экономике, которая, в свою очередь, влияет на внутренний спрос и инфляцию. Изменения ключевой ставки влияют на динамику цен не сразу, а со временем, через длинную цепочку взаимосвязей, поэтому Банк России принимает решения по ключевой ставке на основе макроэкономического прогноза. При его подготовке Банк России проводит детальный анализ широкого круга информации. Учитывая наличие факторов неопределенности прогноза, Банк России уделяет особое внимание обеспечению взвешенности решений в области денежно-кредитной политики в условиях изменяющейся экономической ситуации. Разъяснение Банком России логики и причин принятых решений и сигналы о дальнейших действиях по денежно-кредитной политике помогают формировать инфляционные ожидания, которые воздействуют как на динамику инфляции, так и на процентные ставки в экономике. В связи с этим коммуникация является одним из основных инструментов, а информационная открытость — необходимым принципом денежно-кредитной политики.

Банк России придерживается режима свободно плавающего валютного курса. Это рыночный механизм, которому не препятствует проведение операций с иностранной валютой на внутреннем рынке в связи сприменением Минфином России бюджетного правила. Применение бюджетного правила направлено на сглаживание влияния внешнеэкономической конъюнктуры на внутренние условия. В 2020 году в ответ на негативные события, связанные с пандемией коронавирусной инфекции, Банк России начал проведение контрциклической мягкой денежно-кредитной политики. Это стало возможным благодаря последовательному применению принципов таргетирования инфляции в предыдущие годы наряду со взвешенной макроэкономической политикой .

В феврале Совет директоров Банка России, продолжив цикл смягчения денежно-кредитной политики, снизил ключевую ставку на 25 базисных пунктов, до 6,00% годовых. Инфляция замедлялась быстрее, чем прогнозировалось. Годовой темп прироста потребительских цен в январе 2020 года снизился до 2,4%. Показатели инфляции, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находились вблизи или ниже 3%. Инфляционные ожидания населения и ценовые ожидания предприятий в целом оставались стабильными. Уровень ключевой ставки находился в пределах диапазона значений нейтральной ставки. Банк России видел пространство для дальнейшего снижения ключевой ставки в первом полугодии 2020 года при условии развития ситуации в соответствии с базовым прогнозом. Этот сигнал учитывался участниками финансового рынка при формировании ожиданий .

В марте 2020 года ситуация в мировой и российской экономике кардинально и резко изменилась — как в части распространения пандемии коронавирусной инфекции и изменения показателей мировых финансовых и товарных рынков, так и в части реакции правительств и центральных банков на происходящие события. Резкое замедление роста внутреннего и внешнего спроса стало значимым дезинфляционным фактором, оказывающим сдерживающее влияние на инфляцию в среднесрочной перспективе. Однако в феврале—марте, в условиях крайне высокой волатильности финансовых рынков в России и в мире, снижения спроса на активы СФР, произошли ослабление рубля и усиление краткосрочных проинфляционных рисков: ускорились темпы роста потребительских цен, повысились инфляционные ожидания населения и бизнеса, возросли риски для финансовой стабильности. В этой ситуации на заседании 20 марта Совет директоров Банка России взял паузу в снижении ключевой ставки и сохранил ее на уровне 6% годовых. Банк России прогнозировал временное превышение целевого уровня инфляции в 2020 году и последующее ее возвращение к 4% в 2021 году. Наряду с решением по ключевой ставке, Банк России принял ряд мер, направленных на поддержку экономики и финансового сектора в условиях пандемии.

К решению в апреле Банк России существенно пересмотрел макроэкономический прогноз и оценку рисков и перешел к мягкой денежно-кредитной политике. С апреля по июль 2020 года ключевая ставка была снижена в совокупности на 175 базисныхпунктов, до 4,25% годовых (в том числе в апреле — на 50 базисных пунктов, в июне — на 100 базисных пунктов, в июле — на 25 базисных пунктов).

В апреле Банк России прогнозировал годовую инфляцию в 2020 году в интервале 3,8—4,8%, в 2021 году и далее — 4% с учетом проводимой денежно-кредитной политики. В июне прогноз по инфляции был уточнен: в 2020 году — в интервале 3,7—4,2%, в 2021 году — 3,5—4,0% и вблизи 4% в дальнейшем.

Снижение ключевой ставки происходило в условиях существенного сокращения внутреннего и внешнего спроса, что создавало риски отклонения инфляции вниз от цели на среднесрочном горизонте. Факторы замедления инфляции действовали сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. При этом и на прогнозном горизонте дезинфляционные риски преобладали над проинфляционными. Глубокое падение спроса негативно воздействовало на экономическую активность и оказывало значительное и продолжительное дезинфляционное влияние на динамику цен. Этот фактор компенсировал эффекты временных проинфляционных факторов. Среднесрочную динамику совокупного спроса и цен Банк России оценивал с учетом эффектов бюджетной политики и скорости бюджетной консолидации в 2021—2022 годах.

Влияние проинфляционных факторов, в том числе ослабления рубля и эпизодов повышенного спроса на отдельные товары при подготовке граждан к периоду самоизоляции, по оценке Банка России, ожидалось ограниченным как по времени, так и по масштабу. Инфляционные ожидания населения и бизнеса к июлю снизились после роста в марте—апреле и в целом стабилизировались вблизи достигнутых уровней .

В сентябре—декабре 2020 года Банк России не изменял уровень ключевой ставки, сохраняя стимулирующий характер денежно-кредитной политики. Сопровождая решения сигналом, Банк России сообщал о наличии потенциала дальнейшего снижения ключевой ставки на ближайших заседаниях при развитии ситуации в соответствии с базовым прогнозом. Оценивая баланс рисков при принятии решений по ключевой ставке в этот период, Банк России учитывал усиление влияния краткосрочных проинфляционных факторов и риски их более продолжительного действия.

При этом Банк России прогнозировал сохранение сдерживающего влияния внутреннего спроса на динамику цен в среднесрочной перспективе. Начиная с сентября инфляция складывалась выше ожиданий Банка России. По итогам 2020 года она составила 4,9%.

Показатели текущего темпа роста потребительских цен, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, также выросли и находились вблизи или несколько выше 4% в годовом выражении. Ускорение инфляции было прежде всего обусловлено активным восстановлением спроса после периода самоизоляции, а также ослаблением рубля из-за общего повышения волатильности на мировых рынках и усиления геополитических рисков. Действие временных проинфляционных факторов на отдельных рынках, связанных с факторами со стороны предложения, и перенос в цены ослабления рубля, произошедшего в 2020 году, были достаточно продолжительными, что сказалось на росте инфляционных ожиданий населения и бизнеса. Продолжавшееся смягчение денежно-кредитных условий, связанное со снижением ключевой ставки во второй половине 2019 — первой половине 2020 года, по-прежнему оказывало поддержку экономике. Кредит экономике продолжал расширяться при стабилизации кредитных и депозитных ставок, а также с учетом влияния льготных программ Правительства Российской Федерации и регуляторных послаблений.

Банк России на протяжении 2020 года с помощью своих инструментов эффективно достигал поставленной операционной цели денежно-кредитной политики: как в условиях значительного избытка ликвидности в начале года, так и в условиях переходного состояния к структурному дефициту в конце года ставки овернайт денежного рынка формировались вблизи ключевой ставки. При этом на фоне распространения коронавирусной инфекции основными факторами снижения профицита ликвидности стали повышенный спрос на наличные деньги и значительная заинтересованность банков во вложении средств в ОФЗ в условиях наращивания Минфином России заимствований на внутреннем долговом рынке. Вместе с тем с учетом преобладания на протяжении большей части года профицита ликвидности рыночные ставки формировались с небольшим отрицательным спредом к ключевой ставке Банка России.

Сезонный возврат наличных денег в банки после новогодних праздников и наращивание Федеральным казначейством объемов размещаемых в банках свободных бюджетных средств в значительной степени обусловили увеличение структурного профицита ликвидности в первые два периода усреднения обязательных резервов (до 3,7—3,8 трлнрублей). Процентный коридор банка России и ставка ruonia изображены на рисунке 5.

Рис. 5. Процентный коридор банка России и ставка ruonia (% годовых)

Распространение коронавирусной инфекции и последующие события стали определяющими как для динамики основных групп автономных факторов формирования ликвидности, так и для структурной позиции банковского сектора.

Повышенный спрос на наличные деньги практически на протяжении всей оставшейся части года обуславливал отток ликвидности. Чистый отток ликвидности по бюджетному каналу в марте, когда доходы еще оставались на относительно высоком уровне, несмотря на снижение мировых цен на нефть, к лету постепенно сменился ее чистым притоком, когда расходы бюджета существенно возросли с учетом дополнительно выделенных средств на медицину, поддержку населения и восстановление экономики.

Однако осенью бюджетные факторы в совокупности вновь привели к чистому оттоку ликвидности, таккак Минфин России в сентябре увеличил объемы размещения ОФЗ, доходы бюджетной системы восстановились, а Федеральное казначейство размещало временно свободные бюджетные средства в банках с некоторым лагом. В результате весной структурный профицит снижался, но в течение следующих четырех периодов усреднения сохранялся примерно на уровне 1,7—1,9 трлн рублей. В октябре он снизился приблизительно до 1,0 трлн рублей и далее в ноябре — до 0,5 трлн рублей. В декабре из-за роста объема наличных денег в обращении отток ликвидности был вполне ожидаемым, хотя и оказался выше прогноза Банка России.

Приток ликвидности по бюджетному каналу, напротив, несмотря на крупные бюджетные расходы, был меньше ожидаемого. При этом не произошло предполагаемого пропорционального роста объемов операций Федерального казначейства по размещению временно свободных средств в банках. По итогам 2020 года остатки средств бюджетной системы в Банке России увеличились, а состояние ликвидности в последнем периоде усреднения было переходным от структурного профицита к структурному дефициту.

Рис. 6. Факторы формирования банковской ликвидности (трлн рублей)

В 2020 году подход Банка России к управлению банковской ликвидностью и система применяемых им инструментов не претерпели значительных изменений. В условиях структурного профицита по-прежнему требовалось абсорбирование избыточной ликвидности для формирования равновесия в сегменте овернайт денежного рынка и достижения операционной цели. Поэтому основным инструментом оставались проводимые по вторникам депозитные аукционы на срок 1 неделя, с помощью которых Банк России в 2020 году в среднем абсорбировал 1,3 трлн рублей (в 2019 году — 1,6 трлн рублей). Банк России также продолжал размещать купонные облигации Банка России (КОБР) для абсорбирования устойчивой части избыточной ликвидности. В ответ на резкое снижение профицита несколько разпринимались решения о приостановлении проведения аукционов или их переносе на более поздние даты. Так, КОБР 33-го и 34-го выпусков поступили в обращение примерно через два месяца после их эмиссии, а КОБР 35-го выпуска — примерно через месяц; аукционы по размещению КОБР 40-го выпуска были перенесены на 2021 год. В результате средний объем абсорбированной ликвидности с помощью КОБР снизился с 1,4 трлн рублей в 2019 году до 1,1 трлн рублей в 2020 году.

Рис. 7. Структура операций Банка России (трлн рублей)

В 2020 году Банк России в конце периодов усреднения, как правило, проводил депозитные аукционы “тонкой настройки”. Однако в мартовском и апрельском периодах усреднения Банк России также провел несколько аукционов репо «тонкой настройки». Такое решение было направлено на предотвращение нежелательного напряжения на денежном рынке в условиях неравномерного распределения ликвидности между банками после введения ограничительных мер. В мае 2020 года Банк России начал проведение аукционов репо на срок 1 месяц пофиксированной ставке и на срок 1 год по плавающей ставке. Крупные банки, осуществившие значительные вложения в новые выпуски ОФЗ, проявили повышенный интерес к аукционам репо на срок 1 месяц в IV квартале. Банк России, со своей стороны, для предотвращения нежелательного напряжения на денежном рынке увеличил лимит на указанных аукционах сначала с 0,4 до 1,0 трлн рублей, а затем и до 1,5 трлн рублей.

Банк России обладает широким набором инструментов, позволяющих компенсировать воздействие автономных факторов на ликвидность при помощи операций, различающихся по направлению (предоставление или абсорбирование ликвидности), регулярности и срочности, а также для операций по предоставлению ликвидности — по типу обеспечения. Все эти операции направлены на сближение ставок денежного рынка с ключевой ставкой. Посредством основных операций — еженедельных аукционов насрок 1 неделя по предоставлению или абсорбированию ликвидности — Банк России компенсирует дефицит или избыток ликвидности, так чтобы в среднем на срок действия операции в банковском секторе сохранялась нейтральная ситуация с ликвидностью.

В дополнение к этому, если в банковском секторе в отдельные дни формируется краткосрочный дефицит или избыток ликвидности, Банк России компенсирует его с помощью аукционов “тонкой настройки” на сроки 1—6 дней. Наконец, если структурный профицит или дефицит достигает значительного уровня, Банк России частично компенсирует его за счет среднесрочных операций по предоставлению или абсорбированию ликвидности, чтобы снизить операционную нагрузку на кредитные организации и риски ролловера по недельным аукционам. Таким образом, система инструментов денежно-кредитной политики позволяет Банку России достигать операционной цели денежно-кредитной политики — сближения ставок межбанковского денежного рынка с ключевой ставкой — при любой ситуации с ликвидностью банковского сектора.

В 2020 году ставки в сегменте овернайт денежного рынка формировались вблизи ключевой ставки с небольшим отрицательным спредом. В среднем за 2020 год абсолютное отклонение ставки RUONIA от ключевой ставки составило 17 базисных пунктов, что на 1 базисный пункт меньше данного показателя за 2019 год. Спред между ставкой RUONIA и ключевой ставкой находился в интервале от –81 до 39 базисных пунктов (в 2019 году — в интервале от –55 до 31 базисного пункта).

Несмотря на незначительное сужение среднего спреда, его волатильность выросла и в 2020 году составила 18 базисных пунктов (в 2019 году – 15 базисных пунктов). Но даже в условиях усиления волатильности на финансовых рынках и роста неопределенности, в том числе у кредитных организаций относительно входящих и исходящих платежей, применяемые в отчетномгоду инструменты обеспечивали сближение ставок денежного рынка с ключевой ставкой Банка России.

В течение отчетного года Банк России стремился повысить эффективность своей операционной процедуры, модернизируя инструменты денежно-кредитной политики и повышая их доступность. С начала 2020 года кредитным организациям была предоставлена возможность пользоваться внутридневными кредитами Банка России фактически в режиме 24/7 для обеспечения расчетов в сервисе быстрых платежей. Также в 2020 году обмен рядом документов в рамках стандартных инструментов и специализированных механизмов рефинансирования между Банком России и кредитными организациями (их филиалами) был переведен в электронный формат через личные кабинеты. Введение аукционов репо на длительные сроки в мае 2020 года потребовало технических доработок, благодаря которым стало возможно совершать операции репо с плавающей ставкой. Кроме того, в 2020 году была проведена подготовительная работа по обновлению механизма обязательного резервирования. Банк России разместил для общественных консультаций проект нового положения “Об обязательных резервах кредитных организаций” и в октябре запустил пилотирование целевого процесса регулирования размера обязательных резервов.

С 1 января 2020 года требования к минимальному кредитному рейтингу для активов, принимаемых в обеспечение операций, были повышены на одну ступень. В Ломбардный список Банка России включаются облигации юридических лиц — резидентов Российской

Федерации, облигации субъектов Российской Федерации и облигации муниципальных образований, если их выпуски (эмитенты) имеют кредитные рейтинги на уровне не ниже “A+(RU)” по классификации АКРА (АО) или «ruA+» по классификации АО “Эксперт РА”, при условии соответствия указанных ценных бумаг иным требованиям Банка России. Аналогичные требования к уровню кредитного рейтинга предъявляются к экономическим субъектам при формировании списка и перечня. Долговые эмиссионные ценные бумаги, выпущенные юридическими лицами — нерезидентами Российской Федерации, включаются в Ломбардный список, если уровень присвоенного выпускукредитного рейтинга не ниже «ВВ»/ «Ва2» по классификации рейтинговых агентств S&P GlobalRatings, FitchRatings / Moody’sInvestorsService. В 2020 году Банк России не принимал решений об изменении требований к обеспечению. Объем потенциального рыночного обеспечения по операциям рефинансирования в 2020 году увеличился с 8,3 до 11 трлн рублей3, в основном за счет ОФЗ. Объем нерыночных активов, включенных в пул обеспечения по стандартным кредитным операциям, по состоянию на конец 2020 года составил 4,9 трлн рублей (на конец 2019 года — 4,2 трлн рублей).

Оценка эффективности деятельности Банка России проводилась с точки зрения обеспечения стабильности денежной системы в рамках реализуемой денежно-кредитной политики.

Основной целью денежно-кредитной политики Банка России является ценовая стабильность, то есть поддержание годовой инфляции вблизи 4% постоянно. Одним из основных инструментов денежно-кредитной политики в рамках стратегии таргетирования инфляции является ключевая ставка.

Снижение ключевой ставки происходило в условиях существенного сокращения внутреннего и внешнего спроса, что создавало риски отклонения инфляции вниз от цели на среднесрочном горизонте. Факторы замедления инфляции действовали сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире.

Банк России на протяжении 2020 года с помощью своих инструментов эффективно достигал поставленной операционной цели денежно-кредитной политики: как в условиях значительного избытка ликвидности в начале года, так и в условиях переходного состояния к структурному дефициту в конце года ставки овернайт денежного рынка формировались вблизи ключевой ставки.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.