или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

Введение

1. Теоретические основы налога на добавленную стоимость

1.1.История возникновения НДС

1.2. Сущность и экономическое содержание НДС

1.3. Законодательная база по налогу на добавленную стоимость

2. Анализ влияния НДС на формирование налоговых доходов федерального бюджета РФ

2.1. Общая характеристика доходной части государственного бюджета РФ

2.2. Роль НДС в формировании доходной части федерального бюджета России

2.3.Перспективы совершенствования НДС в налоговой политике РФ

Заключение

Список используемых источников

Приложение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В налоговой системе России большую роль играют косвенные налоги на товары и услуги, к которым относятся налог на добавленную стоимость (далее – НДС) и акцизы. Прямые же налоги концентрируются преимущественно на региональном уровне.

Налог на добавленную стоимость- косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Из всего многообразия видов налогов, установленных в налоговой системе России, фактически пять налогов (Налог на добычу полезных ископаемых, налог на добавленную стоимость , акцизы, налог на прибыль, налог на доходы физических лиц) с фискальной точки зрения являются решающими. Они играют ведущую роль в формировании доходов российской бюджетной системы на протяжении всех лет создания основ механизма рыночных отношений в России.

В результате применения налога на добавленную стоимость конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, добавленной к стоимости приобретённых сырья, работ и услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях.

Налоговую систему России по обеспечению доходной части государственного бюджета с момента её образования и на протяжении всего периода формирования принято считать системой, построенной на преобладании косвенного налогообложения.

Становление системы косвенного налогообложения в процессе историко-экономического развития общества и зарубежный опыт в области косвенного налогообложения заслуживают должного изучения.

Одно из ведущих мест в системе косвенного налогообложения отводится налогу на добавленную стоимость, так как его удельный вес в доходной части бюджета России составляет значительную долю.

Все вышеизложенное подтверждает актуальность выбранной темы.

Цель дипломной работы – проанализировать роль НДС в формировании доходов бюджетной системы.

Объектом исследования является роль НДС в Российской Федерации.

Предмет исследования – практика формирования и поступления налоговых доходов в бюджет Российской Федерации.

Для достижения поставленной цели были определены следующие задачи:

— изучить историческое развитие в мировой экономике НДС;

— рассмотреть сущность и экономическое содержание НДС;

— проанализировать законодательную база по налогу на добавленную стоимость;

— изучить процесс сбора и поступления средств в бюджет от налога на добавленную стоимость;

— проанализировать статистические данные по сбору налога.

В ходе выполнения работы использовались различные методы научного исследования: выборочное наблюдение, группировка, сравнение, анализ и обобщение, систематизация теоретического и практического материала, системный и комплексный подходы.

Работа состоит из ведения, двух глав, заключения и списка использованных источников.

Теоретической и методологической основой исследования являются: Конституция Российской Федерации, Бюджетный, Налоговый и Гражданский кодексы Российской Федерации, нормативные правовые акты Президента Российской Федерации и Правительства Российской Федерации, федеральные законы и другие законодательные акты Российской Федерации.

1. Теоретические основы налога на добавленную стоимость

1.1. История возникновения НДС

Впервые НДС ввели во Франции в 1958 г., изобретателем стал Морис Лоре. Изначально там существовал налог с продаж, имевший серьезный недостаток: каждая продажа и перепродажа товара или услуги увеличивала конечную стоимость, а, соответственно, и налог, чем был спровоцирован так называемый каскадный эффект.

Для его ликвидации в 1948 году во Франции была введена система раздельных платежей. Исходя из этой системы, каждая компания, реализовавшая товар и уплатившая налог, может принять к вычету налог, уплаченный поставщику при приобретении этого товара (услуги, работы). Система показала себя с очень хорошей стороны, и в 1954 году она была переработана до нынешних параметров: вычет налога предоставляется сразу после приобретения товара, а при его продаже происходит начисление налога к уплате. До 1968 года система апробировалась только на территории французской колонии Кот-д’Ивуар, и только после того, как опыт был признан удачным, система была введена на территории Франции.

Уже в семидесятых годах двадцатого века налог на добавленную стоимость был принят в Европейском Союзе. Широкому распространению НДС способствовали соответствующие решения Европейского Экономического Сообщества, которые утверждали НДС в качестве основного косвенного налога для стран-участниц ЕЭС. Одним из необходимых условий вступления в эту влиятельную европейскую организацию является наличие в стране-претенденте функционирующей системы налога на добавленную стоимость.

Основными причинами высокой популярности НДС являются:

-стремление увеличить доход государственного бюджета путем налога на потребление. НДС способствует значительному увеличению поступлений в бюджет страны по сравнению с другими налогами;

-НДС позволяет оперативно проводить налоговые операции

-НДС более эффективен, по сравнению с налогом с продаж в розничной торговле, для создания льготных условий налогообложения отдельных товаров и услуг;

-получение доступа к вступлению в ЕЭС.

В Российской Федерации же, по словам Евгения Ясина, научного руководителя Национального исследовательского университета «Высшая школа экономики», налог на добавленную стоимость был введен правительством Валентина Павлова. [10] С 1990 года на всей территории СССР был введен налог с продаж, который своей методологией был очень близок к налогу на добавленную стоимость.

Однако уже в 1992 правительством под руководством Е. Гайдара был принят закон «О налоге на добавленную стоимость». На тот момент государству необходимо было создать в стране налоговую систему так, чтобы с её помощью можно было удерживать в равновесии расходы и доходы государства. В условиях высокой инфляции, при расчете НДС доходы растут с той же скоростью, что и расходы, а это, в свою очередь, позволяет сохранить баланс бюджета.

Еще одно важное преимущество НДС перед прямыми налогами – относительно легкое администрирование при высокой доле коррупции в экономике. Так как прямые налоги граждане и компании обязаны уплачивать в соответствии с результатами своей деятельности, государство вынужденно прикладывать некоторые усилия для того, чтобы привлечь их к выплате налогов. Осуществить это в стране с отсутствием необходимых институтов достаточно сложно, поэтому задачу сильно облегчает налогообложение транзакций. Изначально, ставка налога составляла 28%, но столь высокий уровень вызвал кризис в трудоемких производствах, где доля добавленной стоимости высока. Из-за этого ставка была снижена сначала до 20%, а в 2004 году – до 18%.

Итак, в Российской Федерации НДС начал функционировать с 1 января 1992 года. Первый закон о НДС именовался «О налоге на добавленную стоимость», а с 2001 года сформировалась статья 21 НК РФ .

Введение НДС в нашей стране совпало с проведением масштабной экономической реформы, внедрением в экономику рыночных отношений, переходом к свободным ценам на большинство товаров и услуг.

Сегодня НДС в России является не только основным косвенным налогом, но и главным в формировании доходной части бюджетов всех уровней.

1.2 Сущность и экономическое содержание НДС

С момента своего введения НДС стал первым по значимости среди четырех главных налогов, обеспечивающих большую часть налоговых доходов федерального бюджета.

Для России это был новый вид налога, заменивший два действовавших до этого (с оборота и продаж). Для нашей страны особенно важно, что НДС свободен от недостатков, присущих упраздненному теперь налогу с оборота.

НДС традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара. НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

В настоящее время НДС — один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Фискальная функция, в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь, регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля над сроками продвижения товаров и их качеством.

Налог на добавленную стоимость занимает важное место в системе налогов России. Учитывая сущность налога на добавленную стоимость, можно сказать, что он — довольно эффективное средство пополнения государственного бюджета, так как конечная цена практически всех товаров облагается довольно высоким дополнительным платежом.

Поступления от него занимают значительное место в доходной части бюджета нашего государства. Причем доля поступлений от налога на добавленную стоимость в общих налоговых доходах государства неуклонно возрастает.

Отличительной чертой косвенных налогов является то обстоятельство, что с экономической точки зрения, основное его бремя уплаты переносится плательщиками на конечных покупателей (то есть потребителей) товаров (работ, услуг). Однако в случаях, когда цена товара ограничивается платежеспособностью покупателя, косвенный налог, в частности НДС, уменьшает прибыль производителя и таким образом становится прямым налогом.

Налогообложение добавленной стоимости — одна из наиболее важных форм косвенного налогообложения. Введение косвенных налогов в налоговые системы государств с рыночной экономикой обычно связывают с возрастанием потребности государства в доходах бюджета. Современные национальные налоговые системы, как известно, сочетают прямые и косвенные налоги. Одни государства отдают предпочтение прямым налогам, а другие — косвенным. Характер предпочтения зависит в значительной степени от экономического развития государства: чем ниже уровень развития, тем большую долю доходов государство получает от взимания косвенных налогов. И наоборот, чем выше этот уровень, тем значительнее роль прямых налогов в налоговой системе страны.

НДС обычно относят к категории универсальных косвенных налогов, которыми облагаются весь товарооборот на внутреннем рынке и товарооборот, складывающийся при осуществлении внешнеэкономической деятельности. Его перечисляют в доходы бюджета все производители товаров (работ, услуг) и продавцы, участвующие в сбыте товаров (работ, услуг).

В течение любого налогового периода сумма задолженности по НДС перед государством равна разности между общей суммой НДС, указанной в счетах-фактурах за проданные товары, и общей суммой НДС, указанной в счетах-фактурах за купленные товары. (К проданным и купленным товарам относятся все облагаемые налогом товары (работы, услуги), в том числе сырье, основные средства и так далее)

НДС, сохраняя достоинства других косвенных налогов с точки зрения фискальной, не имеет их главных недостатков. Среди причин, обусловливающих целесообразность введения НДС в налоговую систему страны с трансформационной экономикой, необходимо акцентировать внимание на следующих:

— НДС, как и налог с оборота, взимается многократно на каждой стадии производства и обращения, поэтому сумма налога начинает поступать в бюджет государства задолго до того, как товар дойдет до конечного потребителя. Это позволяет государству оказывать воздействие на все стадии производства и обращения товара и иметь стабильный источник доходов;

— преимуществом НДС является широта налоговой базы, и введение налога может не привести к резким структурным изменениям в экономике страны, поскольку объектом обложения являются операции по реализации всех товаров (работ, услуг) у всей совокупности налогоплательщиков. НДС, так же как и налог с оборота, налог с продаж, является универсальным. Универсальность налога может быть реализована только при условии незначительного числа исключений из объекта обложения, ограниченного количества льгот и узкого перечня налоговых ставок;

— уменьшение численности населения и снижение уровня его жизни будут являться факторами сокращения сумм налога, поступающих в бюджет. В период экономического подъема создаются благоприятные условия для повышения цен, поэтому растут суммы налога, поступающие в доход бюджета.

Поскольку сумма налога прямо пропорциональна величине добавленной стоимости, то она зависит от реального вклада этой каждой стадии в стоимость конечного продукта. Сумма НДС не зависит от количества стадий, которые проходит товар от производителя до конечного потребителя, поскольку, как правило, от изменения организационной структуры экономики зависит только величина материальных затрат, а не добавленная стоимость.

Принципиальные преимущества НДС по отношению к внешней и внутренней торговле. Он устраняет ценовые искажения, возникающие при использовании налога с оборота. В случае применения НДС можно точно рассчитать налоговую составляющую в цене товара на каждом этапе, и каждое лицо в цепочке производства и реализации при расчете своих налоговых обязательств по произведенной продукции может зачесть в счет уплаты налога разрешенные к списанию суммы НДС, внесенные при приобретении производственных ресурсов, включая капитальные затраты производственного назначения.

В результате этого доля налога в конечной цене любого конкретного товара остается неизменной независимо от количества пройденных им промежуточных этапов. Это позволяет точно установить и учесть налоговую составляющую в цене товара, что имеет особое значение при экспорте, когда любой не возмещенный налог ставит экспортера в невыгодное положение по сравнению с конкурентами из стран с более благоприятной налоговой системой. При этом на внутреннем рынке не наблюдается ущемления малых предприятий по сравнению с крупными производственными комплексами в части налогообложения их товарооборота.

Важным свойством налога является его возможная нейтральность по отношению к хозяйствующим субъектам различных отраслей и сфер деятельности. Она выражается в том, что в отличие от налога с оборота, налога с продаж, налога на прибыль, налога на имущество механизм его взимания предусматривает право вычета сумм налога, уплаченного поставщикам.

Именно поэтому налог является нейтральным по отношению к налогоплательщику, но не по отношению к конечному потребителю. Чтобы налог не отвлекал у производителя благ или продавца денежные средства из оборота, необходимо обеспечить своевременный возврат тех сумм НДС, которые были уплачены налогоплательщиком при приобретении товаров (работ, услуг).

Действительно, введение НДС в налоговую систему государства приводит к тому, что цены всех (или подавляющего большинства) товаров (работ, услуг) увеличиваются на сумму налога. При разработке законодательной базы по НДС всегда особое внимание следует уделять обеспечению своевременности возврата суммы налога, уплаченной поставщикам, поскольку увеличение сроков возврата является фактором, оказывающим отрицательное влияние на развитие производства и экономики страны в целом.

К достоинствам НДС относится выгода для налогоплательщика, возникающая в результате увеличения той денежной суммы, которую он получает от покупателей товаров (работ, услуг). Эта выгода тем больше, чем продолжительнее период между фактическим поступлением налоговых платежей на счет производителя или продавца и сроком их перечисления в бюджет. Так как эти сроки не совпадают, то у производителя имеется возможность временно на безвозмездной основе распоряжаться денежными средствами в течение некоторого периода.

Достоинством налога является его фискальная эффективность, сложность для конечного плательщика налога уклониться от уплаты. Взимание подоходного налога с физических лиц вызывает недовольство со стороны населения, поскольку изымает в бюджет часть полученного дохода.

Сумма налога изымается государством сразу пропорционально полученному доходу. В случае же взимания НДС потребитель товара уплачивает сумму налога в момент приобретения товара. Следовательно, налог уплачивается только с той части дохода, которая тратится на потребление, но не взимается со сберегаемой части дохода. Поскольку товары (работы, услуги) потребитель приобретает тогда, когда у него имеются денежные средства, то и налог уплачивается обязательно.

НДС позволяет государству регулировать потребление тех или иных благ, изменяя ставку налога на тот или иной товар (работу, услугу), государство увеличивает или уменьшает их цену, что приводит к изменению структуры потребления.

Поскольку налогом облагается непосредственный вклад организации или предпринимателя в рыночную стоимость товара (работы, услуги), то он позволяет избежать многократного налогообложения затрат на производство и реализацию, без чего не обходится обложение налогом с оборота.

Особенностью НДС, отличающей его от других и не только косвенных налогов, является возмещение государством суммы налога, уплаченной при приобретении товаров (работ, услуг). Эта особенность определяет механизм формирования налоговых доходов бюджета в части НДС.

1.3 Законодательная база по налогу на добавленную стоимость

Главным законом, регулирующим начисление и уплату налогов и сборов, представляется Налоговый Кодекс РФ. Собственно он устанавливает представление, суть и характерные черты исчисления абсолютно всех налогов на территории государства, в том числе и НДС.

НК РФ определяет широкий круг лиц, обязанных оплачивать НДС. Сбор подлежит взиманию с юридических лиц:

— компаний — независимо от формы работы, совершающих налогооблагаемые процедуры: государственные, городские учреждения, хозяйственные товарищества и иные;

— персон, общепризнанных налогоплательщиками по фактору передвижения продукции через таможню РФ. Это учреждения с иностранными вложениями либо полностью иностранные компании.

Налоговым законодательством с 2001 года сравнены с бизнесменами в обязанностях уплаты НДС индивидуальные предприниматели, проводящие налогооблагаемые действия.

Все личности из перечня фиксируются в качестве налогоплательщика НДС в том случае, если трудятся по совокупной системе обложения сборов. Случается так, что и при иных режимах учета требуется выплачивать сбор на добавленную цену.

НДС принадлежит к федеральным налогам, что устанавливаются НК РФ и подлежит уплате на всей территории Российской Федерации. Помимо этого, налог относится к косвенным налогам, так как окончательным его плательщиком представляется покупатель продуктов (трудов, услуг). Как непосредственный налог, НДС воздействует на ход ценообразования и структуру потребления.

При исчислении и уплате НДС любой плательщик ведет налоговый учет по данному налогу. Хотя, обычно так его не именуют, однако, тем не менее, ведение книги покупок, книги продаж, журналов учета приобретенных и выданных счетов-фактур, а кроме того формирование самих счетов-фактур представляется, бесспорно, налоговым учетом по налогу на добавленную стоимость. Книга покупок, книга продаж, счет-фактура ведутся согласно разработанным формам — Правилам ведения журналов по учету счетов-фактур, книг покупок и книг продаж.

В соответствии со статьей 146 НК РФ ч. II (1) предметом налогообложения НДС признаются следующие хозяйственные операции:

— реализация продуктов (трудов, услуг) на территории Российской Федерации, в том числе реализация предметов залога и предоставление продуктов (итогов произведенных работ, предоставление услуг), а кроме того передача материальных прав.

В целях исчисления НДС предоставление права собственности на продукты, итогов произведенных работ, предоставление услуг на бесплатной базе также признается реализацией продуктов (работ, услуг).

— предоставление на местности Российской Федерации продуктов (осуществление трудов, предоставление услуг) для своих потребностей, затраты на что не берутся к вычету (в том числе через амортизационные отчисления) при исчислении налога на доход учреждений.

— Осуществление строительно-монтажных работ для личного пользования.

— Импорт продуктов на таможенную территорию Российской Федерации.

При этом в целях исчисления НДС не признаются предметом налогообложения:

— процедуры, отмеченные в пункте 3 статьи 39 НК РФ части I;

— предоставление на бесплатной базе предметов основных средств органам общегосударственной власти и управления и органам регионального самоуправления, а кроме того бюджетным органам, национальным и городским единым компаниям.

Очевидно, что основное внимание при установлении подлежит ли налогообложению НДС та либо другая процедура нужно уделить установлению места реализации. Более подробно о том, когда пунктом осуществления места реализации является область РФ в целях исчисления НДС описано в статьях 147 и 148 НК РФ части II.

В случае если местом реализации товаров либо услуг не признается территория Российской Федерации, то сумма выручки, обретенной с такого рода реализации не представляется предметом налогообложения НДС, и не следует путать его с льготами по НДС.

Для установления основы по НДС плательщик обязан принимать во внимание особенности реализации выполненных им либо полученных на стороне продуктов (трудов, услуг), а кроме того тот период, что налоговая основа обязана исчисляться раздельно по различным типам продуктов (трудов, услуг) в случае, если появляется потребность использования разных налоговых ставок.

При установлении налоговой базы прибыль от реализации продуктов (трудов, услуг) обусловливается исходя из абсолютно всех заработков налогоплательщика, сопряженных с расчетами по плате отмеченных продуктов (трудов, услуг), приобретенных им в валютной и (либо) натуральной формах, в том числе плату ценными бумагами.

При установлении налоговой базы прибыль (затраты) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации соответственно на дату продажи товаров (трудов, услуг) либо на дату фактической оплаты затрат.

Особым предметом обложения НДС можно назвать осуществление строительно-монтажных работ для личного пользования и импорт продуктов на таможенную зону Российской Федерации. Ведь в этом случае облагаются не прибыль, а затраты налогоплательщика. К тому же НДС, что уплачивается при завозе продуктов представляется также и таможенным платежом и уплачивается на основе НК РФ ч. II (1) и ТК РФ.

В согласовании с положениями статьи 151 НК РФ ч. II при ввозе това-ров на таможенную зону Российской Федерации обложение налогами выполняется в зависимости от выбранного таможенного порядка.

Налоговые ставки по НДС установлены в статье 164 НК РФ ч. II.

Налоговая сумма обусловливается как процентное отношение налоговой ставки, предустановленной пт 2 либо пт 3, к налоговой основе, принятой за 100 и повышенной на соответственный объем налоговой ставки (10/110, 18/118).

Расчетный метод используется:

— при получении денежных средств, сопряженных с оплатой продуктов (работ, услуг), предустановленных статьей 162 НК РФ ч. II (1), при удержании налога налоговыми представителями в согласовании со статьей 161 НК РФ ч. II (1),

— при реализации собственности, полученной на стороне и учитываемой с налогом в согласовании с пт 3 статьи 154 НК РФ ч. II (1),

— при реализации аграрной продукции и товаров ее обработки в согласовании с пунктом 4 статьи 154 НК РФ ч. II (1),

— в других вариантах, если в соответствии с действительным Кодексом сумма налога обязана формироваться вычисленным способом.

Налоговый этап, отчетные периоды

Налоговый этап по НДС — квартал для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от осуществлении продуктов (трудов, услуг) без учета НДС не превышающими единственный 1000000 руб..

Налоговый этап по НДС — календарный месяц для абсолютно всех других (в том числе для налоговых агентов).

Отчетных этапов по НДС налоговым законодательством не определено.

Порядок и сроки уплаты налога

НДС вычисляется согласно режиму, установленному в статье 166 НК РФ ч. II (1). При этом единая сумма налога при реализации продуктов (трудов, услуг) предполагает собою сумму, полученную в следствии сложения сумм налога, рассчитанных по разным ставкам, равно как отдельные средства при поэтапном учете.

Общая сумма НДС вычисляется по результатам каждого налогового этапа.

При установлении суммы НДС, доступного уплате в госбюджет, используются налоговые вычеты. То есть в госбюджет уплачивается разность среди исчисленным налогом и налоговыми вычетами.

Налоговые вычеты используются в соответствии с положениями статей 171 и 172 НК РФ ч. II.

В частности вычетам подлежат средства НДС, предъявленные налогоплательщику и оплаченные им при приобретении продуктов (трудов, услуг) на территории Российской Федерации или оплаченные налогоплательщиком при завозе продуктов на таможенную зону Российской Федерации в таможенных системах выпуска для свободного призыва, временного ввоза и переработки за пределами таможенной местности в отношении:

— продуктов (трудов, услуг), покупаемых с целью исполнения действий, признаваемых предметами налогообложения в согласовании с данной главой, за изъятием продуктов, предустановленных пункту 2 статьи 170 НК РФ ч. II;

— продуктов (трудов, услуг), покупаемых с целью продажи.

Вычету кроме того подлежит НДС, уплаченный налоговым представителем. Налоговый представитель имеет возможность использовать такого рода вычет только лишь в случае, если он высчитал и оплатил НДС из прибыли налогоплательщика.

Вычетам подлежат средства налога, рассчитанные и оплаченные налогоплательщиком с сумм предварительных либо других платежей, приобретенных в счет будущих поставок продуктов (трудов, услуг).

Порядок использования налоговых вычетов обусловливается статьей 172 НК РФ ч. II.

Статья 174 НК РФ ч. II устанавливает распорядок и сроки уплаты НДС в госбюджет.

НДС уплачивается по пункту учета налогоплательщика в налоговых органах. Налоговые агенты (учреждения и персональные предприниматели) совершают уплату суммы налога по месту собственного пребывания.

При завозе продуктов на таможенную зону Российской Федерации сумма налога, подлежащая уплате в госбюджет, уплачивается в согласовании с таможенным законодательством.

Срок уплаты НДС — не позже 20-го числа месяца, последующего за истекшим налоговым периодом

То есть, в случае если налоговый этап месяц, то никак не позже 20-го числа месяца, последующего за прошлым месяцем, а в случае если налоговый этап — квартал, в таком случае никак не позже 20-го числа месяца, последующего за прошлым кварталом.

Если вы являетесь налоговым представителем по взаимоотношению налогоплательщика — зарубежного лица, не состоящего на учете в налоговых органах РФ в качестве налогоплательщиков, то заплатить удержанный из его заработка НДС налоговый представитель должен одновременно с выплатой (перечислением) денежных средств этому налогоплательщику — заграничному лицу.

При данном банк-корреспондент, обслуживающий налогового агента, не имеет право принимать от него просьбу на перевод валютных денег в пользу указанных налогоплательщиков, в случае если налоговый представитель не показал в банк-корреспондент также поручение на уплату налога с открытого в данном банке счета при достаточности денежных средств для уплаты всей суммы налога (раздел 4 статьи 174 НК РФ ч. II).

Формы отчетности

Все налогоплательщики должны представить в налоговые органы согласно пункту имущественного учета налоговую декларацию в период никак не позже 20-го числа месяца, последующего за прошлым налоговым этапом.

Налогоплательщики, уплачивающие сбор поквартально, предоставляют налоговую декларацию в период никак не позже 20-го числа месяца, последующего за прошлым кварталом.

Форма налоговой декларации по НДС подтверждена Приказом Минфина Российской Федерации от 24.11.2014 N 136н (ред. от 28.04.2016) «О порядке развития информации, а также обмена данными и документами между заказчиком и Федеральным казначейством в целях ведения реестра договоров, заключенных заказчиками» (Зафиксировано в Минюсте Российской Федерации 26.02.2015 N 36216).

Выводы по 1 главе

Впервые НДС ввели во Франции в 1958 г., изобретателем стал Морис Лоре.

Основными причинами высокой популярности НДС являются:

-стремление увеличить доход государственного бюджета путем налога на потребление. НДС способствует значительному увеличению поступлений в бюджет страны по сравнению с другими налогами;

-НДС позволяет оперативно проводить налоговые операции

-НДС более эффективен, по сравнению с налогом с продаж в розничной торговле, для создания льготных условий налогообложения отдельных товаров и услуг;

-получение доступа к вступлению в ЕЭС.

В настоящее время НДС — один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров.

Этот налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

Главным законом, регулирующим начисление и уплату налогов и сборов, представляется Налоговый Кодекс РФ. Собственно он устанавливает представление, суть и характерные черты исчисления абсолютно всех налогов на территории государства, в том числе и НДС.

НДС принадлежит к федеральным налогам, что устанавливаются НК РФ и подлежит уплате на всей территории Российской Федерации. Помимо этого, налог относится к косвенным, так как окончательным его плательщиком представляется покупатель продуктов (трудов, услуг). Как непосредственный налог, НДС воздействует на ход ценообразования и структуру потребления.

Рассмотрим более подробно влияние НДС на формирование налоговых доходов федерального бюджета РФ.

2. Анализ влияния НДС на формирование налоговых доходов федерального бюджета РФ

2.1. Общая характеристика доходной части государственного бюджета РФ

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Функции государственного бюджета:

— Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

— Легально контролирует действия правительства

— Несёт информацию о намерениях правительства участникам экономической деятельности

— Определяет параметры экономической политики и задает рамки возможных действий правительства

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходят на уровне законов. Вместе с тем сам бюджет государства является законом.

План сбора доходов и использования расходов имеет практически каждый экономический институт (предприятие, фирма, отрасль экономики, банк, экономические и финансовые фонды т. п.). Бюджеты имеют и все социально-политические институты (госорганизации, политические партии и т.п.).

Доходная часть государственного бюджета состоит из трех основных частей:

налогов

неналоговых доходов

доходов целевых бюджетных фондов

К неналоговым доходам относятся доходы:

от использования имущества, находящегося в государственной или муниципальной собственности;

от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

в виде финансовой помощи и бюджетных ссуд, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

иные неналоговые доходы.

В систему налоговых платежей в государственный бюджет включаются: прямые налоги и косвенные налоги.

В структуре доходов государственного бюджета наибольший удельный вес занимают налоговые доходы.

Рисунок 1 – Структура доходов государственного бюджета

Налоговые доходы делятся на две группы: прямые и косвенные налоги.

Косвенные налоги — основная часть налоговых поступлений государственного бюджета (это налоги на потребителя). Они состоят из НДС, акцизов и таможенных пошлин и сборов. Они оказывают влияние на уровень цен (включены в цену) и на структуру потребления.

Прямые налоги — это налоги, взимаемые непосредственно у источника их образования.К прямым налогам относятся: налог на прибыль; подоходный налог с физических лиц; налоги на совокупный доход.

К косвенным налогам, составляющим до 70−90% от всех налоговых поступлений в государственный бюджет, относятся: налог на добавленную стоимость (НДС); акцизы; таможенные пошлины и сборы. При этом важное значение в этой группе имеет НДС (до 40% в группе косвенных налогов).

Акцизы — это федеральный (государственный в унитарном государстве) налог, который взимается с небольшой группы товаров, главный признак которых — высокая доходность (нефть, природный газ, легковые автомобили, автомобильный бензин, спирт этиловый и спиртные напитки, табак и табачные изделия). Таможенные платежи, пошлины и сборы поступают только в государственный бюджет.

Прямые налоги взимаются и в государственный (федеральный), и в региональные, и в местные бюджеты. Это зависит и от территориального расположения предприятия и от его масштабности (налог на прибыль). К прямым налогам кроме налога на прибыль относятся также подоходные налоги на физических лиц (граждан). Его ставки различны в различных странах и взимаются по прогрессирующей шкале в зависимости от налогооблагаемой базы (дохода): от 6-7 до 45%.

Налог на прибыль взимается также по прогрессирующей шкале, его величина — от 12-15 до 35%. Прямые налоги — вторая составная часть всех поступающих в бюджет доходов. Другими словами, доходная база государственного бюджета зависит в основном от налогов. Отнесение налога к тому или иному уровню госбюджета осуществляется в соответствии с действующим национальным законодательством.

2.2. Роль НДС в формировании доходной части федерального бюджета России

Федеральный бюджет является ведущим звеном бюджетной системы. В нем объединены основные экономические категории- это налоги, государственный кредит, государственные расходы.

Понятие федерального бюджета можно рассматривать с различных точек зрения:

— С экономической точки зрения, федеральный бюджет — это форма образования и использования централизованного фонда денежных средств.

— С точки зрения финансов, федеральный бюджет — это основной финансовый план на государства на финансовый год и плановый период.

Роль федерального бюджета:

— В перераспределении ВВП и концентрации денежных средств (через федеральный бюджет распределяются средства между видами экономической деятельности; между производственной и непроизводственной сферой; между регионами.)

— Федеральный бюджет является источником средств для развития квалифицированных кадров

— Федеральный бюджет является источником средств в развитии культуры, СМИ, искусства.

Таким образом, назначение федерального бюджета заключается в финансовом обеспечении государственных мероприятий.

В Федеральном законе «О Федеральном бюджете» устанавливаются государственные расходы, допустимый уровень инфляции, предельный размер дефицита, размеры заимствований, предельный размер кредитов, предоставляемых иностранным государствам.

Доходы федерального бюджета — это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством в распоряжении федеральных органов власти.

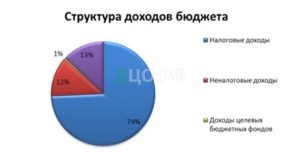

Структура доходов федерального бюджета представлена на Рис.2.

Рисунок 2 – Структура доходов бюджета

Источник: Составлено автором на основе статистических данных Министерства Финансов РФ.

В зависимости от уровня органа власти, устанавливающего налоги, все налоги подразделяются на три вида:

• Федеральные налоги ( на уровне России)

• Региональные налоги (на уровне субъекта Федерации)

• Местные налоги( на уровне органа местного самоуправления).

Начиная с 2005 года, в федеральный бюджет поступают налоговые доходы в соответствии со статьей 50 БК РФ.

Чтобы понять, какую часть занимает НДС в формировании доходной части федерального бюджета, рассмотрим и проанализируем следующую диаграмму:

Рисунок 3 — Поступления в федеральный бюджет основных налоговых платежей за 2015-2018 гг. (в % соотношении к налоговым доходам)

Таким образом, из рисунка 3 видно, что НДС занимает практически третью часть от доходной части федерального бюджета(29 %). Это в принципе является положительным моментом, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста. НДС остается более предпочтительным, чем прямые налоги.

Не смотря на огромное фискальное значение данного налога, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога. Безусловно, открытым остается вопрос о положительной стороне этого влияния, так как увеличение цены способствует развитию инфляционных процессов.

С другой стороны НДС не сильно препятствует развитию производства, поскольку действительным его плательщиком становится не производитель, а потребитель. С психологической точки зрения этот налог, в отличии от подоходного, в меньшей степени влияет на стимулы к труду, затрагивая расходы населения, а не доходы. Таким образом, конечный потребитель, уплачивая цену за товар, не замечает ее завышения на сумму налога, тогда как вычет из доходов подоходного налога более ощутим.

Посредством применения льгот на отдельные виды продукции или конкретные операции, а так же льгот, представляемых тем или иным плательщикам, государство имеет возможность стимулировать развитие и осуществлять поддержку социально значимых видов деятельности (образование, здравоохранение, наука, культура и др.), стимулирование экспорта отечественных товаров за границу.

Наконец, посредством многократного обложения НДС всех стадий производства продукции, работ и услуг достигается равенство всех участников рынка, а государство получает возможность осуществлять более полный контроль и оперативное управление финансово-хозяйственной деятельностью субъектов. Располагая полной и точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета.

Тенденции развития налога на добавленную стоимость в последнее время позволяют сделать вывод, что за ним сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

2.3.Перспективы совершенствования НДС в налоговой политике РФ

Основная цель налоговой политики — постоянный поиск путей увеличения налоговых доходов государства.

Поэтому весь смысл проводимой налоговой реформы (согласно Налоговому Кодексу РФ) можно свести к нескольким основным позициям.

1. Снижение налоговой нагрузки.

2. Сокращение числа налогов.

3. Уменьшение количества и упорядочение налоговых льгот.

Механизм взимания налога на добавленную стоимость за время своего существования в налоговой системе Российской Федерации претерпел множество изменений. Однако и по сей день он не принял того желаемого непоколебимого состояния, при котором эффективность от его применения будет ощутима и налогоплательщикам и государству. Это связано в первую очередь с большим количеством изменений, происшедших за это время в России. Вес происходящие изменения тем или иным образом находят свое отражение и в налоговом законодательстве, однако оно не становится от этого более прозрачным и понятным. Это в полной мере коснулось и законодательства о налоге на добавленную стоимость.

Основные направления налоговой политики Российской Федерации на трехлетний срок разрабатываются Минфином России в рамках цикла подготовки проекта федерального бюджета на очередной период и являются одним из документов, которые необходимо учитывать в процессе бюджетного проектирования, как при плакировании федерального бюджета, так и при подготовке проектов бюджетов субъектов Российской Федерации.

Основные направления налоговой политики позволяют участникам налоговых отношений определить ориентиры в налоговой сфере на трехлетний период, что должно способствовать стабилизации и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то. что Основные направления налоговой политики не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.

Рассмотрим основные итоги реализации налоговой политики в прошедшем периоде «Основные направления налоговой политики в Российской Федерации на 2016 — 2018 годы» по пункту «Совершенствование налога на добавленную стоимость»:

Для преодоления кризиса ликвидности в 2016 году- был изменен порядок уплаты налога на добавленную стоимость по результатам деятельности налогоплательщиков за квартал.

Начиная с четвертого квартала 2016 года суммы налога, исчисленные налогоплательщиками по операциям по реализации товаров (работ, услуг), признаваемым объектом налогообложения этим налогом, уплачиваются в бюджет равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим кварталом, то есть фактическая уплата налога производится не единовременно до 20-го числа месяца, следующего за истекшим налоговым периодом, как это было предусмотрено ранее, а ежемесячно в размере 1/3 в течение трех последующих месяцев.

Данный порядок уплаты налога позволил снизить текущий дефицит оборотных средств и стабилизировать деятельность налогоплательщиков. Фактически подобная мера представляет собой беспроцентную рассрочку по уплате сумм налога в бюджет соответственно на 1 и 2 месяца на 1/3 общей суммы налога,, исчисленной по итогам квартала.

• В целях совершенствования порядка применения нулевой ставки налога по операциям, связанным с реализацией товаров, помещенных на территории Российской Федерации под таможенные режимы экспорта, международного таможенного транзита, свободной таможенной зоны, перемещения припасов в период с 1 июля 2016 года по 31 декабря 2017 года, увеличен до 270 дней срок сбора документов, обосновывающих правомерность применения нулевой ставки, что является актуальным в связи с мировым финансовым кризисом. При этом экспортерам предоставлено право представлять в налоговые органы для подтверждения правомерности применения нулевой ставки реестры таможенных деклараций взамен копий таможенных деклараций.

• Согласно вступившим в силу- изменениям в законодательство о налогах и сборах был освобожден от налогообложения ввоз на территорию Российской Федерации технологического оборудования, в том числе комплектующих и запасных частей к нему, аналоги которого не производятся в Российской Федерации, по перечню, утверждаемому Правительством Российской Федерации, и российских судов рыбопромыслового флота, в отношении которых за пределами таможенной территории Российской Федерации до 1 сентября 2016 года были выполнены работы по капитальному ремонту и (или) модернизации. При этом режим освобождения российских судов применяется до 1 января 2018 года.

• Также начиная с 1 января 2017 года были освобождены от налогообложения операции по реализации лома и отходов черных металлов.

• В целях уточнения порядка налогообложения налогом на добавленную стоимость были установлены особенности определения налоговой базы при реализации (передаче) государственного (муниципального) имущества, составляющего государственную (муниципальную) казну, не закрепленного за государственными (муниципальными) учреждениями, и при передаче имущественных прав, выполнении работ, оказании услуг иностранными лицами, не состоящими на налоговом учете, по договорам поручения, комиссии, агентским договорам.

• Кроме того, с 1 января 2017 года отменена обязанность по перечислению налога отдельным платежным поручением при безденежных формах расчетов; установлен вычет налога по строительно-монтажным работам для собственного потребления в том же налоговом периоде, в котором осуществляется начисление налога на добавленную стоимость по этим работам; предоставлено право на вычет налога по авансовым платежам, перечисляемым продавцам товаров (работ, услуг).

• В качестве важной меры, направленной на ускорение возмещения налога, необходимо отметить вступившее в силу- с 1 января 2017 года уточнение порядка оформления результатов камеральных налоговых проверок налоговых деклараций, в которых заявлена сумма налога к возмещению. Согласно данному порядку по результатам налоговой проверки одной декларации налоговые органы вправе выносить два решения: одно — в отношении сумм, правомерность принятия которых к вычету документально подтверждена, второе — в отношении сумм, по которым необходимо представление дополнительных обосновывающих материалов.

В отличие от ранее действовавшего порядка, когда по результатам камеральной проверки одной декларации даже в случае подтверждения права на возмещение части заявленной суммы, выносилось одно решение об отказе в возмещении, в настоящее время налогоплательщики вправе возместить из бюджета часть суммы, в отношении которой налоговые органы не имеют возражений. В среднем это позволило сократить сроки возмещения

налога на добавленную стоимость в спорных случаях на 2 — 3 месяца по сравнению с ранее действовавшим порядком.

В трехлетней перспективе 2018 — 2020 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее – создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту налогового бремени. Таким образом, Основные направления налоговой политики составлены с учетом преемственности ранее поставленных базовых целей и задач.

Однако при этом следует принимать во внимание, что налоговая политика, с одной стороны, будет направлена на противодействие негативным эффектам экономического кризиса, а с другой стороны. — на создание условий для восстановления положительных темпов экономического роста. В этой связи важнейшим фактором проводимой налоговой политики будет являться необходимость поддержания сбалансированности бюджетной системы.

Выводы по главе 2

Итак, доходная часть государственного бюджета состоит из трех основных частей:

— налогов;

— неналоговых доходов;

— доходов целевых бюджетных фондов.

В структуре доходов государственного бюджета наибольший удельный вес занимают налоговые доходы. НДС поступает в федеральный бюджет в полном объеме, как и налог на прибыль. Хотя до 2012 года НДС в федеральный бюджет поступал не в стопроцентном объеме.

Также было отмечено что НДС занимает практически третью часть от доходной части федерального бюджета(29 %). Это в принципе является положительным моментом, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста. НДС остается более предпочтительным, чем прямые налоги.

Тенденции развития налога на добавленную стоимость в последнее время позволяют сделать вывод, что за ним сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

Заключение

В данной работе рассмотрен один из основных составляющих дохода федерального бюджета налог — налог на добавленную стоимость, проанализирована его роль в федеральном бюджете страны, рассмотрены результаты налоговый политики за 2016-2018 гг по налогу на добавленную стоимость.

Налог на добавленную стоимость (НДС) используют более чем в 40 странах мира как основной косвенный налог на потребление. Он взимается на каждом этапе производства и обращения товара с вновь созданной стоимости. В результате вся сумма НДС входит в цену товара, покупаемого конечным потребителем.

Налог на добавленную стоимость, как было уже отмечено, считается одним из самых важных и вместе с тем сложных налогов, существующих в налоговой системе нашего государства. Поэтому детальное его изучение и выработка предложений по дальнейшему- совершенствованию законодательной базы и практики его взимания имеют важное значение как для налогоплательщиков, так и для государства в лице его исполнительных органов.

Особенностью НДС является не только то, что он один из крупнейших источников доходов госбюджета, он отличается от прочих доходных источников бюджета своей гарантированностью и регулярностью поступлений.

Кроме выполнения задачи обеспечения госбюджета крупными денежными средствами, НДС является одним из экономических рычагов, предназначенных для непосредственного воздействия на экономику. В отличие от других финансовых рычагов. НДС обладает наибольшей адресностью с точки зрения регулирования оборота товаров (работ, услуг).

В настоящее время налогу на добавленную стоимость принадлежит главенствующая роль при формировании налоговых доходов государственного бюджета Российской Федерации.

Также было отмечено что НДС занимает практически третью часть от доходной части федерального бюджета(29 %). Это в принципе является положительным моментом, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста. НДС остается более предпочтительным, чем прямые налоги.

Тенденции развития налога на добавленную стоимость в последнее время позволяют сделать вывод, что за ним сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

Основная цель налоговой политики — постоянный поиск путей увеличения налоговых доходов государства.

Поэтому весь смысл проводимой налоговой реформы (согласно Налоговому Кодексу РФ) можно свести к нескольким основным позициям.

1. Снижение налоговой нагрузки.

2. Сокращение числа налогов.

3. Уменьшение количества и упорядочение налоговых льгот.

Список используемых источников

1. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 15.04.2019)

2. Налоговый кодекс Российской Федерации. Часть первая [Текст]: федеральный закон Российской Федерации от 31 июля 1998 г. №146-ФЗ (в ред. от 09.03.2010 №20-ФЗ) // Собрание законодательства РФ. — 1998. — №31. — Ст. 3824; Российская газета. — 2016. — 12 марта. — С. 17.

3. Налоговый кодекс Российской Федерации. Часть вторая [Текст]: федеральный закон Российской Федерации от 5 августа 2000 г. №117-ФЗ (в ред. от 30.07.2010 №242-ФЗ) // Собрание законодательства РФ. — 2000. — №32. — Ст. 3340; Российская газета. — 2016. — 3 августа. — С. 14.

4. Основные направления налоговой политики Российской Федерации на 2018 год и на плановый период 2019-2020 гг. [Текст]: Одобрены на заседании Правительства РФ 25 мая 2017 г.

5. Абрамов А.Д. О совершенствовании налоговой системы в Российской Федерации [Текст]/А.Д. Абрамов/ Налоговые споры: теория и практика. — 2016.- №12. — С. 62-67.

6. Александров И.М. Налоги и налогообложение [Текст]: учебник для вузов/ И.М. Александров. — 2 — е изд. — М.: Дашков и Ко, 2015. — 314 с.

7. Бодрягина О.С. НДС на распутье [Текст]/О.С. Бодрягина/ ЭЖ-Юрист. -2016. — №26. — С. 3-5.

8. Гончаренко Л.И. Налоговое администрирование. [Текст]: учебник/ Л.И. Гончаренко — М.: КНОРУС, 2016. — 448 с.

9. Комментарий к Налоговому кодексу Российской Федерации: Часть первая (постатейный) [Текст]/ под ред. А.Н. Козырина. — М., 2015. — 648 с.

10. Налоги и налогообложение [Текст]/ под ред. М.В. Романовского, О.В. Врублевской. СПб.: Питер, 2016. — 360 с.

11. Налоги и налогообложение. [Текст]: учебное пособие для вузов / под рук. И.Г. Русаковой, В.А. Кашина. М.: ЮНИТИ, 2016. — 705 с.

12. Налоги. [Текст]: учебник для вузов / под ред. Д.Г. Черника. М.: ЮНИТИ — ДАНА, 2015. — 523 с.

13. Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. [Текст]: учебник /В.Н. Незамайки — М.: Издательство «Экзамен», 2017. — 448 с.

14. Пансков В.Г. Налоги и налогообложение в Российской Федерации. [Текст]: учебник /В.Г. Пансков — М.: Книжный мир, 2015. — 250 с.

15. Пепелеев С.Г. Налоговое право. [Текст]: учебник /С.Г. Пепелеев — М.: ИД «ФБК-ПРЕСС», 2014. — 354 с.

16. Поляк Г.Б. Налоги и налогообложение [Текст]: учебное пособие / Г.Б. Поляк. — М.: ЮНИТИ, 2015. — 231 с.

17. Русаков А.А. Налоги в РФ [Текст]: учебник /А.А. Русаков — М.: Финансы и статистика, 2017. — 109 с.

18. Сёмкина Т.И. О возможностях НДС [Текст] /Т.И. Сёмкина/ Налоговая политика и практика. 2018. №2. — С. 28-32.

19. Сергеев И.В. Налоговое планирование [Текст]: учебник / И.В. Сергеев. — М.: Финансы и статистика, 2015. — 167 c.

20. Сердюков А.Э., Вылкова Е.С., Тарасевич А.Л. Налоги и налогообложение. [Текст]: учебник /А.Э. Сердюков — СПб.: ПИТЕР, 2014. С. 213, 261.

21. Скрипниченко В.А. Налоги и налогообложение [Текст]: учебник / В.А. Скрипниченко. — М.: Издательский дом «БИНФА», 2014. — 239 с.

22. Тарасова В.Ф. Налоги и налогообложение [Текст]: учебное пособие / В.Ф. Тарасова. — М.: Кнорус, 2016. — 320 с.

23. Толкушкин А.В. История налогов в России [Текст]: учебник / А.В. Толкушкин. — М.: Юристъ, 2017. — 204 с.

24. Трунин И.В. Нужна ли отмена НДС в России? [Текст] /И.В. Трунин/ Вопросы экономики. 2015. №3. — С. 49-68.

25. Цибизова О.Ф. О налоге на добавленную стоимость [Текст]/О.Ф. Цибизова/ Налоговый вестник. — 2016. — №1. — С. 64-68.

26. Черник Д.Г., Павлова Л.П., Дадашев А.З., Князев В.Г., Морозов В.П. Налоги и налогообложение [Текст]: Учебник./Д.Г. Чердник — М.: Инфра-М, 2017. — 270 с.

27. Шаповалова К.Р. Снижать или не снижать [Текст] /К.Р. Шаповалова/ Налоговая политика и практика. 2015. №10. — С. 25-27.

28. Шаталов С.Д. Комментарии к Налоговому кодексу РФ, части второй. [Текст]:/С.Д. Шаталов — М.: МЦФЭР, 2016.

29. Шувалова Е.Б., Налоги и налогообложение. [Текст]: учебник учебное пособие/Е.Б. Шувалова/ Московская финансово-промышленная академия. — М., 2014. — 563 с.

30. Щекин Д.М. Основные изменения налоговой системы России в 2016-2017 годах. [Текст]/Д.М. Щекин/ Налоговед. 2016. — №10. — с. 11

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.