или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

ОГЛАВЛЕНИЕ

ГЛАВА 2. АНАЛИЗ АВТОСТРАХОВАНИЯ НА ПРИМЕРЕ МК Страхование

2.1. Характеристика МК Страхование

2.2. Анализ автострахования лиц в МК Страхование

2.3. Проблемы автострахования в РФ и перспективы развития на современном этапе

ГЛАВА 3. СОВЕРЩЕНСТВОНИЕ АВТОСТРАХОВАНИЯ В МК Страхование

3.1. Рекомендации по улучшению автострахования в МК Страхование

3.2. Перспективы развития условий ОСАГО в России

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Приложения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. АНАЛИЗ АВТОСТРАХОВАНИЯ НА ПРИМЕРЕ МК Страхование

2.1. Характеристика МК Страхование

МК Страхование работает на рынке с 2007 года.

Приоритетными направлениями деятельности компании являются:

— страхование строительно-монтажных рисков,

— автострахование,

— страхование имущества юридических лиц,

— обязательное и добровольное страхование пассажиров,

— обязательное страхование гражданской ответственности владельцев автотранспортных средств,

— страхование грузов.

В компании представлена линейно-функциональная структура управления (Приложение 1).

Анализ динамики стоимости нематеральных активов и основных средств МК Страхование за 2018-2019 гг., представленный в таблице 5, выполнен на основании данных бухгалтерской отчетности организации.

Таблица 1 — Динамика стоимости нематериальных активов и основных средств МК Страхование за 2018-2019 гг. (тыс. руб.).

| 2019 г. к 2018 г. | |||||

| Показатель | 2018 г. | 2019 г. | |||

| +/- | % | ||||

| Нематериальные активы | 3907 | 3926 | 19 | 100,5 | |

| Основные средства: | 5145 | 3926 | -119 | 97,7 | |

| — материальные активы | 5100 | 3900 | -100 | 90 | |

| — иные средства | 45 | 26 | -19 | 7,7 | |

Установлено, что в 2019 году прирост нематериальных активов составил 5 %, однако выявлено снижение стоимости основных фондов организации на 2,3 %.

В таблице 2 представлены данные о финансовых показателях деятельности МК Страхование за 2018-2019 гг.

Таблица 2 — Финансовые показатели деятельности МК Страхование за 2018-2019 гг., тыс. руб.

| Показатель | 2018 г. | 2019 г. |

| Финансовый результат | 8715 | 9079 |

| Величина не покрытых убытков | 864 | 716 |

| Прочие расходы | 732 | 500 |

| Сумма чистых активов | 830 | 917 |

| Уставной капитал | 12 | 12 |

| Резервный капитал | 619 | 619 |

В результате финансово-хозяйственной деятельности в 2019 г. компанией получен убыток в размере 3 379 тыс. руб. в основном за счет операций по инвестиционной деятельности – 3 282 тыс.руб.

При этом основная доля дохода 2018 г. связана с приобретением ценных бумаг по договору дарения, которые включены в котировальный список Гонконгской фондовой биржи. В таком виде новые фактические владельцы МК СТРАХОВАНИЕ сделали вливания в страховую компанию.

Поскольку данная операция не отражает реальной картины деятельности компании, то исключив ее из отчетности 2018-2019 г.г., получим следующую картину

Из годовой отчетности МК СТРАХОВАНИЕ по российским стандартам следует, что в 2018 г. доходы по инвестициям возросли в два раза – до 10,1 млрд р., а расходы по инвестициям увеличились на 23%, до 5,8 млрд р. Результат от операций по страхованию вырос в 10 раз, до 4,6 млрд р. При этом объем собранных премий остался на уровне 2017 г. – 3,1 млрд р., а выплаты выросли на 57% – до 1,0 млрд р.

Убыток 2019 г. соответственно связан с отменой сделки по продажи компании новым владельцам.

Для анализа макросреды МК Страхование применялся PEST- анализ, который включает в себя выявление перечня политических, экономических, социальных и технологических факторов внешней среды, косвенно влияющих на бизнес.

Наибольшее влияние на деятельность страховой организации оказывают политические факторы, в частности государственное регулирование страхового дела посредством принятия различных законодательных актов (ФЗ «Об организации страхового дела в Российской Федерации»), а также экономические факторы. В ходе анализа выявлено снижение уровня покупательной способности населения РФ, рост уровня инфляции, падение курса национальной валюты, что неблагоприятно сказывается на деятельности исследуемой организации. Среди социальных факторов, благоприятно воздействующих на МК Страхование, можно отметить рост уровня рождаемости населения. Влияние технологических факторов на организацию в большей степени выражено посредством развития информационных технологий.

Факторы внутренней среды оказывают непосредственное влияние на функционирование и развитие организации. В связи с этим на следующем этапе целесообразно провести их анализ. Целью анализа внутренней среды организации является выявление сильных и слабых сторон ее деятельности. Для того, чтобы воспользоваться внешними возможностями, фирма должна иметь определенный внутренний потенциал. Одновременно необходимо знать и слабые стороны, которые могут усугубить внешнюю угрозу и опасность.

Одним из важнейших условий успешного управления предприятием является оценка его финансово-хозяйственной деятельности, играющая все большую роль в процессе принятия экономических решений. Финансовая деятельность характеризуется совокупностью показателей, отражающих процесс формирования и использования финансовых средств.

Анализ финансовых показателей МК Страхование, представленный в таблице 2, позволил сделать следующие выводы.(табл 3)

Таблица 3 — SWOT-анализ МК Страхование

| Возможность | Угрозы | |||||||

| 1.Рост | инвестиционной | при- | 1.Нестабильная | политическая | и | |||

| влекательности отдельных страховщиков | экономическая ситуация в стране | |||||||

| 2.Рост интереса к страховой отрасли со стороны государства | 2.Рост уровня инфляции | |||||||

| 3.Ускорение роста рынка | 3.Растущее конкурентное давление | |||||||

| 4.Реформа системы надзора за страховой отраслью | 4.Нестабильное финансовое | |||||||

| положение клиентов | ||||||||

| 5.Рост уровня рождаемости населения | 5.Снижение | курса | национальной | |||||

| валюты | ||||||||

| Сильные стороны | Слабые стороны | |||||||

| 1.Крупнейшая страховая компания в | 1.Большая доля низко квалифицированного персонала | |||||||

| России | ||||||||

| 2.Хорошо развитая филиальная сеть | 2.Несбалансированность страховых портфелей | |||||||

| 3.Многолетний опыт работы | 3. Высокие издержки продаж | |||||||

| 4.Компетентное руководство | ||||||||

| 5.Своя база профессиональной подготовки | ||||||||

| 6.Сформированный имидж | ||||||||

| 7.Рост прибыли | ||||||||

На конец 2019 года сформированы страховые резервы в размере 43838 тыс. руб. Основная доля резервов приходится на резерв незаработанной премии 8586 тыс. руб. (или 3 %), резервы убытков – 9136 тыс. руб. (или 4 %).

Доходы компании за 2019 г. составили 64452 тыс. руб. и сформированы большей частью за счет страховых премий – 70875 тыс. руб. и доходов по инвестициям – 13572 тыс. руб.

Расходы компании составили – 12629 тыс. руб., наибольший удельный вес среди которых заняли расходы по инвестициям – 58%, страховые выплаты – 9,2% (22% без инвестиционной деятельности) , премии переданные в перестрахование – 9,3%, расходы на ведение дела – 8,7% (21% без инвестиционной деятельности), управленческие расходы – 11% без без инвестиционной деятельности.

Опираясь на данные отчета по прибыли организации, (Таблица 4) можно сделать такой вывод, что по итогам работы за 2019 год прибыль до налогообложения увеличилась на 274 тыс. руб. относительно 2018 года и составила 1 901 тыс. руб., чистая прибыль увеличилась на 356 тыс. руб. и составила 1 293 тыс. руб.

Таблица 4 — Чистая прибыль организации, тыс руб

| Наименование показателя | 2017г. | 2018г. | 2019г. |

| Результат от операций по страхованию жизни | -280 | 77 | 16 |

| Результат от операций по страхованию иному, чем страхование жизни | 1598 | 1781 | 2068 |

| Прибыль до налогообложения | 1 159 | 1 626 | 1901 |

| Чистая прибыль | 645 | 936 | 1293 |

По итогам 2019 года Обществом получена прибыль в размере 907 тыс. руб., что превышает показатель 2018 года на 364 тыс. руб. Большую часть прибыли организация получила за счет инвестиционных операций от размещения собственных и привлеченных средств, а также за счет сокращения расходов по основной деятельности и уменьшения объема выплат по договорам обязательного государственного страхования жизни и здоровья военнослужащих и приравненных к ним лиц.

Прочная занимаемая позиция на страховом рынке, многолетний опыт в работе с клиентами, а также надежность финансовых партнеров помогут противостоять угрозам со стороны сильных конкурентов, в том числе и иностранных.

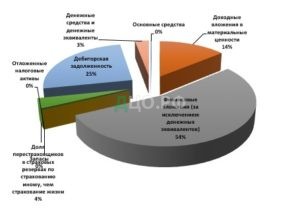

Динамика активов компании:

Активы Общества в 2019 г. выросли на 30% по сравнению с 2018 г. и составили 4 042 тыс. руб. За счет уменьшения нераспределенной прибыли собственные средства Общества сократились за 2019 г. и составили 782 тыс. руб. На рисунке 1 представлена структура активов МК Страхование в 2019 году.

Рисунок 1 — Структура активов МК СТРАХОВАНИЕ 2019 г.

Структура страхового портфеля (премии):

По итогам 2019 года МК СТРАХОВАНИЕ было заключено 5745 договоров.

Сбор страховой премии за данный период составил 3 434 тыс. руб. Основная часть премии приходится на добровольные виды страхования – 2 003 тыс. руб. (58,33 % от сбора страховой премии), при этом доля добровольных видов в портфеле уменьшилась по сравнению с 2018 годом (73,78%). Обязательные виды составляют 41,67 % в портфеле компании с суммой страховых премий 1 431 тыс. руб.(рис 2)

Рисунок 2 — Структура страхового портфеля МК СТРАХОВАНИЕ по способам осуществления страхования

Ведущей отраслью страхования в МК СТРАХОВАНИЕ в 2019 году явилось автострахованию лиц, на него (с учетом обязательной и добровольной форм) пришлось 61,4 % от собранной страховой премии, из которых 35,6 % приходится на добровольные виды автострахования, а 25,8 % на ОСАГО. (рис 3)

Рисунок 3 — Структура портфеля МК СТРАХОВАНИЕ по отраслям страхования

Страхование имущества занимает 29 % в структуре страхового портфеля компании с общей суммой страховой премии 1 006 тыс. руб.

Личное страхование в совокупности занимает 5 % страхового портфеля МК СТРАХОВАНИЕ, с общей суммой страховой премии 184 тыс. руб.

Страхование предпринимательских и финансовых рисков занимает 13%, страховая премия за 2019 год по которому составила 453 тыс. руб.

В 2019 году компания была исключена из НССО, поэтому автострахованию лиц владельца опасного объекта за причинение вреда в результате аварии на опасном объекте составляет незначительную долю в портфеле – 10 тыс. руб.

Основную долю в портфеле компании занимает ОСАГО – 39% или 1 318 тыс. руб., при этом в 2018 г. этот вид страхования составлял лишь 24% или 781 тыс. руб.

Более подробно структура страховых премий по основным группам страховых продуктов по убыванию величины страховой премии представлены на Рис.4:

Рисунок 4 — Структура страхового портфеля МК СТРАХОВАНИЕ

Как видно из представленной таблицы ведущими видами страхования в МК СТРАХОВАНИЕ являются страхование финансовых рисков и ОСАГО, с долями 13 % и 38 % соответственно.

Также значительную долю в портфеле (страховая премия свыше 100 тыс руб.) занимают комплексное страхование транспортных средств, страхование неисполнения договорных обязательств, страхование имущества юридических лиц и страхование от несчастных случаев.

Доля каждого из прочих видов страхования составляет не более 5 % от величины страховой премии в 2019 году.

Структура страхового портфеля (выплаты):

По итогам 2019 года МК СТРАХОВАНИЕ было произведено выплат на сумму 799 тыс. руб.

Общий уровень выплат МК СТРАХОВАНИЕ составляет 23 %. Коэффициент убыточности (с учетом изменения резервов) составляет 32%, с учетом аквизиции -40%.

На долю выплат по обязательным видам приходится 63% от общей суммы выплат.

В своей работе МК СТРАХОВАНИЕ постоянно осуществляет мероприятия по обеспечению эффективной перестраховочной защиты Общества: предварительное согласование условий заключаемых договоров страхования, требующих перестрахования; контроль за соблюдением нормативных указаний ЦО по андеррайтингу и перестрахованию, а также контроль за своевременной и полной передачей в перестрахование договоров страхования.

Проанализируем более подробно уровень проведения страховых операций – таблица 5.

Таблица 5 — Страховая деятельность компании МК СТРАХОВАНИЕ 2017-2019 г.г.

| Показатели | 2017 | % расходов | 2018 | % расходов | 2019 | % расходов |

| Поступление страховой премии за год | 3 137 | 3 434 | 3 334 | |||

| Изменение РНП | -219 | -29 | -28 | |||

| Страховые выплаты за год | -1 024 | 33% | -799 | 23% | -789 | 23% |

| Изменение резерва убытков | -40 | -208 | -206 | |||

| РВД | -642 | 20% | -752 | 22% | -750 | 22% |

| Управленческие расходы | -381 | 12% | -412 | 12% | -410 | 12% |

| Коэффициент убыточности | 36% | 30% | 28% |

Проанализируем автострахование лиц в МК Страхование.

2.2. Анализ автострахования лиц в МК Страхование

В 2018 году лидером по объему страховых выплат является ОСАГО. Общая величина выплат по данному виду в 2019 году составила 72% — рис. 5.

Рисунок 5 — Страховые выплаты МК СТРАХОВАНИЕ по основным группам страховых продуктов в 2019 г.

В 2019 году лидером по объему страховых выплат является ОСАГО. Общая величина выплат по данному виду в 2019 году составила 501 тыс руб. Коэффициент убыточности по данному виду составил 54 %. Также значительную долю в выплатах общества составляет комплексное страхование транспортных средств 220 тыс. руб. – 87%, Выплаты по остальным вида незначительны. Выплаты по основным группам страховых продуктов представлены на Рис.6:

Рисунок 6 — Страховые выплаты МК СТРАХОВАНИЕ по основным группам страховых продуктов в 2019 г.

Уровень выплат по страхованию иному, чем страхование жизни рассчитывается двумя способами:

- На основании брутто-показателей:

где — выплаты-брутто по договорам страхования всего

— страховые премии-брутто

- На основании нетто-показателей (коэффициент убыточности):

где — выплаты – нетто,

— заработанная премия –нетто

Оптимальное значение данного показателя зависит от специализации страховой компании на определенных видах страхования, а также от структуры тарифных ставок по видам страхования. Сравнение следует производить с соответствующими значениями среднерыночного портфеля на основании статистических данных ЦБ РФ.

Данные по коэффициентам убыточности представлены в таблице 5:

Таблица 5 — Коэффициенты выплат по основным группам страховых продуктов МК СТРАХОВАНИЕ тыс. руб.

| Наименование показателя | Страховые премии | Аквизиционные расходы | % Аквизиции | СП-АР | Изменение РНП | Заработан- ные страховые премии (гр. 3 + гр. 4- гр. 5) | Выплаты | Расходы по урегулиро- ванию убытков | Изменение резервов убытков | Состояв- шиеся убытки | Уровень быплат | Коэффициент убыточности | Коэффициент убыточности аквизицией | |

| Добровольное страхование от несчастных случаев и болезней | 142 | (28) | 20% | 113 | 2 | 145 | (5 ) | (360) | (25 ) | (31) | 3,81% | 21,42% | 26,70% | |

| Добровольное медицинское страхование | 40 | (45) | 114% | (5) | 23 | 63 | (54 ) | (3) | 1 | (56 ) | 136,52% | 88,44% | 310,90% | |

| Добровольное страхование средств наземного транспорта (кроме средств железнодорожного транспорта) — КАСКО | 217 | (71) | 33% | 145 | 201 | 419 | (220 ) | (16 ) | (129) | (365) | 101,25% | 87,14% | 105,14% | |

| Добровольное страхование средств водного транспорта | 7 | (1) | 18% | 6 | (5) | 2 | — | — | (4 ) | (4 ) | 0,00% | 1850,19% | 3983,87% | |

| Добровольное страхование грузов | 50 | (8 ) | 16% | 42 | (1) | 50 | (1) | (1) | 7 | 5 | 0,30% | -1,17% | -1,40% | |

| Добровольное сельскохозяйственное страхование | 384 | (75 ) | 20% | 308 | (53 ) | 331 | (4 ) | (3) | (64 ) | (69 ) | 1,28% | 20,95% | 27,19% | |

| Добровольное страхование прочего имущества юридических лиц | 323 | (145 ) | 45% | 178 | 57 | 380 | (2 ) | (1) | 42 | 39 | 0,72% | -10,44% | -16,89% | |

| Добровольное страхование прочего имущества граждан | 29 | — | 0% | 29 | 1 | 31 | (3 ) | (2) | (17 ) | (20 ) | 12,33% | 66,86% | 66,86% | |

| Итого: | 3 434 | (772 ) | 23% | 2 661 | (102 ) | 3 332 | (799 ) | (55 ) | (212) | (1 067 ) | 23,29% | 32,03% | 41,70% |

Из таблицы видно, что наиболее убыточными видами в компании является страхование КАСКО – 105,14% и страхование имущества граждан 66,86%, что при уровне расходов на ведение дела + управленческие расходы 30% от страховой деятельности очень высокий показатель.

Показатели этой группы определяются на основе балансовой прибыли.

Коэффициент рентабельности (ROA).

Оценивает рентабельность активов страховщика и представляет собой отношение чистой прибыли (ЧП) к средней величине активов (VA) за год:

Рентабельность страховой деятельности на рубль собственного капитала.

Показатель, рассчитанный как норма прибыли на капитал, является обобщающим показателем эффективности деятельности страховщика и показывает, эффективно ли управление по отношению к вложенным в компанию и капитализированным средствам:

Показатель чистой рентабельности собственного капитала:

При низких значениях этого показателя следует проанализировать, какие факторы оказали негативное влияние и что надо более эффективно использовать для увеличения отдачи собственного капитала:

Рентабельность вложенного капитала ROE.

Эффективность использования уставного капитала оценивается величиной прибыли, приходящейся на один рубль вложенного капитала. Значения этого показателя показывают, как функционирует, с точки зрения акционеров (участников) страховщика, в какой мере страхование как вид бизнеса оправдывает их инвестиционные ожидания.

Показатель должен превосходить темпы роста инфляции.

Рентабельность страховых операций на рубль затрат.

Показатель оценивает долю чистой прибыли с одного рубля затрат. Рассчитывается как отношение прибыли к затратам страховой организации в целом и по отраслям страхования. Под затратами понимается сумма страховых выплат, отчислений в страховые резервы и расходов на ведение дела.

Рассчитанные показатели ликвидности и финансовой устойчивости Компании приведены в Таблице 6 Приложение 1.

Из таблицы 6 видно, что финансовое состояние Общества является удовлетворительным. Общество обеспечено собственными средствами, обладает оплаченным уставным капиталом, размер не ниже установленного законодательно, страховые резервы достаточны для исполнения обязательств по договорам страхования. Однако из-за того, что основной объем портфеля составляю массовые виды страхования автотранспорта с высоким уровнем убыточности и из-за высокого уровня расходов на ведения дела, общество обладает крайне низким уровнем рентабельности.

В 2019 г. наблюдается снижение скорости оборачиваемости дебиторской задолженности по операциям страхования, что связано с заключение Компанией рада крупных договоров с отсроченным поступлением страховых премий.

Кроме того по массовым видам страхования, таким как ОСАГО, наблюдается ухудшение платежной дисциплины и снижение контроля за деятельностью агентской и филиальной сети.

Видно, снижение оборачиваемости дебиторской задолженности по ОСАГО с 9,52 до 7,53, и Ответственности за причинение вреда вследствие недостатков товаров, работ, услуг с 1,03 до 0,84.

Показатели обеспеченности страховых обязательств страховыми резервами Общества находятся в пределах нормативных значений.

В Обществе формируются следующие виды страховых резервов:

- резерв незаработанной премии (РНП);

- резервы убытков;

- резерв заявленных, но неурегулированных убытков (РПНУ);

- резерв произошедших, но не заявленных убытков (РЗУ);

- стабилизационный резерв (СР)

Расшифровка страховых резервов на 31.12.2019 г.:

Таблица 7 — Резервы по страхованию иному, чем страхование жизни МК СТРАХОВАНИЕ 2019 г.

| Наименование резерва | На начало отчетного года | На конец отчетного периода |

| РНП | 948 | 1050 |

| РЗУ | 317 | 505 |

| РПНУ | 271 | 294 |

| СР | 30 | 104 |

Таблица 8 — Доля перестраховщиков в резервах по страхованию иному, чем страхование жизни МК СТРАХОВАНИЕ 2019 г.

| Наименование резерва | На начало отчетного года | На конец отчетного периода |

| РНП | 28 | 101 |

| РЗУ | 19 | 46 |

| РПНУ | 26 | 2 |

В связи с тем, что страховые резервы являются актуарным оцениванием страховых обязательств страховщиков по осуществлению предстоящих страховых выплат по договорам страхования, перестрахования и по исполнению иных действий по указанным договорам (страховых обязательств), в соответствии с Федеральным законом от 23.07.2019 г. проверка адекватности страховых резервов с 01 января 2016 года будет проводиться в составе обязательного актуарного оценивания деятельности Общества.

В настоящее время для рассмотрения вопросов достаточности и оптимальности страховых резервов контроль размера резервов осуществляется по трем направлениям. Определяется:

— насколько правильно сформированы резервы с точки зрения установленных правил расчета;

— в какой степени правильно сформированные резервы будут покрывать фактические обязательства по будущим выплатам;

— насколько достоверно прогнозируемая величина страховых резервов, рассчитанная для планирования объемов активов, необходимых для покрытия страховых резервов, и финансовых результатов деятельности общества, будет соответствовать фактическим показателям.

Проверка адекватности страховых резервов на основе анализа будущих денежных потоков по текущим договорам страхования состоит в том, чтобы сравнить страховые резервы (РНП – для страхования иного, чем страхование жизни) по учетной группе договоров страхования, рассчитанные с использованием исторических предположений, с размером прогнозируемых убытков.

Проверка адекватности резервов проводится по методическим рекомендациям МСФО.

При проверке адекватности страховых резервов РСТК предполагается, что после окончания 2019г.убыточность по действующим на конец 2019г. договорам будет совпадать с убыточностью в 2019г. и что средние доли расходов на ведение дела и урегулирование убытков будут такими же, как в 2019г.

Проверка проводится для всех учетных групп договоров, входящих в страховой портфель СК.

СК не формирует отложенные аквизиционные затраты, и при анализе адекватности резервов проверяется, хватит ли сформированного на 31.12.2019 резерва РНП, который по существу является будущей заработанной премий по действующим договорам, на покрытие будущих выплат и расходов на ведение дела и урегулирование убытков по действующим договорам.. Если по какой-либо группе резерв РНП меньше ожидаемых убытков плюс расходов, то по МСФО рекомендуется вводить дополнительный резерв неистекшего риска, равный разности между ожидаемыми убытками плюс расходами и РНП.

Для каждой учетной группы рассчитаем следующие величины:

— — оценка убыточности по 2019г.,

— оценка расходов на ведение дела на единицу заработанной премии по 2019г.

В формулах для расчета и использованы следующие обозначения:

— резерв убытков, при этом — резерв убытков на начало года, — резерв убытков на конец года,

— сумма страховых выплат, сделанных в 2019г.;

— сумма собранных брутто-взносов,

– комиссионное вознаграждение за собранные брутто-взносы,

-сумма расходов на ведение дела и урегулирование выплат.

Для действующих на начало 2019г договоров оценками будущих убытков и будущих расходов являются величины:

Суммарный для портфеля РНП на конец 2019г., равный 982 тыс.руб, больше, чем ожидаемые выплаты и расходы по всем действующим договорам, которые прогнозируются на уровне 854 тыс. руб.. Но для трех учетных групп – 5-й, 7-й и 13-й – РНП недостаточны для выплат, расходов и формирования резервов убытков. Из этого можно сделать вывод о том, что тарифы для этих трех групп страхования – страхования наземного транспорта, страхования водного транспорта и добровольного автострахования перевозчика – следует повысить.

Показатели уровня и качества перестраховочной защиты так же находятся в рамках нормативных значений.

В 2019г. перестраховочная деятельность Общества осуществлялась согласно установленных в Обществе принципов перестраховочной политики (приказы прилагаются).

Данными приказами был установлен порядок определения собственного удержания МК СТРАХОВАНИЕ по заключенным договорам страхования и суммам ответственности, передаваемым в перестрахование.

Договоры страхования, по которым страховая сумма превышает установленный лимит собственного удержания, передаются в перестрахование в размере превышения.

Передача рисков в перестрахование осуществляется в факультативной или облигаторной форме.

По факультативному перестрахованию применялись, в основном, пропорциональное перестрахование на основе эксцедента суммы или квоты, а также непропорциональное перестрахование на основе эксцедента убытка.

Кроме этого, в течение нескольких лет в МК СТРАХОВАНИЕ действуют и ежегодно возобновляются следующие программы облигаторного перестрахования:

Договор облигаторного перестрахования по грузам и ответственности перевозчиков:

Тип – пропорциональный, квотный

Лимит – 2,5 млн. $

Ответственность в перестрахование – 85% от страховой суммы

Договор облигаторного перестрахования по имуществу, строительно-монтажным рискам и ответственности при строительно-монтажных работах:

Тип – непропорциональный, эксцедент убытка

Лимит – 385 млн. руб. сверх 15 млн. руб. убытка по одному объекту, одному страховому случаю.

Для имущества физических лиц есть дополнительная секция с лимитом – 12 млн. руб. сверх 3 млн. руб. убытка.

Договор облигаторного перестрахования по ОСАГО:

Тип – пропорциональный, квотный

Лимиты – по закону

Ответственность в перестрахование – 50% от страховой суммы

При возобновлении облигаторных программ вносятся изменения, улучшающие условия перестрахования, – расширяется перечень объектов перестрахования, увеличиваются лимиты ответственности перестраховщиков и т.д.

В 2019г. был заключен новый договор облигаторного перестрахования от несчастных случаев:

Тип – непропорциональный, эксцедент убытка

Лимит – 22 млн. руб. сверх 3 млн. руб. убытка по одному объекту, одному страховому случаю.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.