2.3. Оценка эффективности кредитных операций банка

ОАО Банк конверсии «Снежинский» предоставляет различные кредиты юридическим и физическим лицам на приобретение недвижимости, оборудования, автомобилей, бытовой техники и т.д.

Для рассмотрения вопроса о предоставлении кредита необходимо представить в банк официально подтвержденные сведения о доходах (заемщика и поручителей), заполненные анкеты (заемщика и поручителей), в случае оформления залога – правоустанавливающие документы на имущество, передаваемое в залог.

В своей деятельности ОАО Банк конверсии «Снежинский» руководствуется законодательством Российской Федерации, иными нормативными правовыми актами, в том числе нормативными актами Банка России, Уставом Банка, его нормативными и распределительными документами.

Общими целями кредитования являются:

— финансирование коммерческих и производственных программ;

— пополнение оборотных средств;

— кредитование внешнеторговых операций, включая предэкспортное финансирование.

Процентные ставки устанавливаются в зависимости от конъюнктуры денежного рынка, срока кредитования, обеспеченности кредита, количества используемых услуг Банка, объема поступлений денежных средств на счета предприятий-заемщиков а Банке.

Кредитование корпоративного бизнеса является одним из приоритетных направлений деятельности ОАО Банк конверсии «Снежинский».

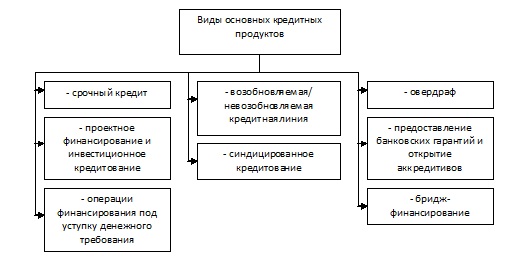

Виды кредитов ОАО Банк конверсии «Снежинский» представлены на рисунке 2.7.

В качестве обеспечения исполнения обязательств может выступать следующее имущество (имущественные права):

— недвижимость;

— основные средства (оборудование);

— гарантии (поручительства) юридического/физического лица;

— ценные бумаги;

— товарно-материальные ценности и/или товары в обороте.

ОАО Банк конверсии «Снежинский» предоставляет компании (группе компаний) возможность установления лимита на ряд кредитных продуктов. Это позволит Клиенту значительно сократить срок предоставления кредитных продуктов в рамках утвержденного лимита.

Процентная ставка по кредитному продукту может быть как фиксированная, так и плавающая. Она устанавливается индивидуально по результатам анализа результатов деятельности Клиента с учетом его финансового положения, в зависимости от особенностей заключаемой сделки и предлагаемого обеспечения.

Специалисты Банка всегда помогут в выборе кредитного продукта и разработке оптимальных параметров кредитной сделки в зависимости от особенностей бизнеса.

Для качественной оценки кредитной деятельности банка рассмотрим состав кредитов в разрезе отдельных групп клиентов в таблице 2.9.

Таблица 2.9 – Анализ активных операций по группе клиентов (тыс. руб.)

| Статья баланса | 2011 год | 2012 год | 2013 год | Отклонение | ||||

| сумма | % | сумма | % | сумма | % | сумма | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Физ.лица | 677241 | 17,55 | 1063161 | 21,140 | 1785222 | 24,76 | 1107981 | 7,21 |

| Юр.лица | 3182521 | 82,45 | 3965864 | 78,860 | 5426295 | 75,24 | 2243774 | -7,21 |

| Всего кредитов ᅟ | 3859762 | 100,00 | 5029025 | 100,000 | 7211517 | 100,00 | 3351755 | 0,00 |

Из таблицы 2.9 видно, что основными клиентами являются юридические лица (82,45% в 2011 году), потому что банку выгодно сотрудничать с ними, так как у них есть более стабильный бизнес, по сравнению с физическими лицами и меньше риск неплатежеспособности. Однако, ситуация меняется, банк увеличивает кредитование физических лиц, и доля кредитов, выданных этой группе заемщиков за анализируемый период возросла с 17,55% в 2011 году до 24,76% в 2013 году. Ключевыми элементами эффективного управления кредитами являются хорошо развитые кредитная политика и процедуры, хорошее управление портфелем, эффективный контроль за кредитами.

Проанализировав структуру кредитов, выданных юридическим лицам в 2011-2013 гг. ОАО Банк конверсии «Снежинский» по видам, отметим, что существенных изменений в структуре выданных кредитов не произошло. Наибольшую долю составляют овердрафтные кредиты – более 30%, а наименьшую – кредиты, выданные сельхозпроизводителям – 4% в 2011 г. и 6,9% в 2013 г.

Результатом оценки кредитоспособности является определение рейтинга Заемщика, или класса.

Устанавливается 3 класса заемщиков:

Первоклассные – кредитование которых не вызывает сомнений;

Второго класса – кредитование требует взвешанного подхода;

Третьего класса – кредитование связано с повышенным риском.

Рейтинг определяется на основе суммы баллов по пяти основным показателям ликвидности и финансовой устойчивости хозяйствующего субъекта, оценки остальных показателей третьей группы и качественного анализа рисков. Такая группировка позволяет осуществлять контроль за выявлением возможных потерь от непогашенных кредитов и их предотвращение.

В основном клиентами ОАО Банк конверсии «Снежинский» являются торговые, заготовительные организации.

По собранным данным можно сделать вывод, что основная масса кредитов юридическим лицам распределена в сторону кредитов, выдаваемых на срок свыше одного года.

В 2011–2013 годах кредиты сроком до 1 года берутся для приобретения оборотных средств или для технического перевооружения объектов кредитования.

В 2013 году по сравнению с 2011 годом размер кредитов, выданных банком на срок свыше 1 года, возрос на 7,99%, а до года – на 30,6%, это способствовало увеличению удельного веса кредитов, выданных на срок менее одного года с 32,9% до 38,5%, что объясняется изменившейся ситуацией на рынке кредитования юридических лиц.

Особое значение в связи с этим приобретает анализ обеспеченности ссуд. Обеспечение ссуд анализируется по видам обеспечения и его качеству.

Доля кредитов юридическим лицам, выданных под залог недвижимости составила 90% (в том числе по производству – 11,7%, по строительству – 28%, по торговле – 4%, по транспорту – 1,6%, по прочим – 36%, сельское хозяйство – 0,4%); доля гарантий – 3% (по промышленности 0,3%, по прочим 2,7%), доля доверительных кредитов 7% (по строительству – 0,6%, по торговле – 0,3%, по прочим — 5,3%).

Анализ погашения выданных кредитов проводится по размерам просроченных ссуд, переоформленных кредитов, резервам на покрытие сомнительных долгов по кредитам и фактам списания безнадежных ссуд. Объемы и длительность просроченной задолженности анализируется в зависимости от срока ее возникновения и удельного веса каждой группы в общей сумме выданных банком кредитов.

Для определения эффективности деятельности банка по кредитованию физических лиц, проведем анализ структуры и динамики кредитования физических лиц в ОАО Банк конверсии «Снежинский». Кредитный портфель – это характеристика структуры и качества, выданных суд, классифицированных по определенным критериям. Проанализируем структуру портфеля потребительских кредитов банка ОАО Банк конверсии «Снежинский» за три года.

Таким образом, на протяжении трех лет с 2011 по 2013 года наблюдается увеличение суммы кредитов, выдаваемых банком физическим лицам. При этом общая сумма потребительских кредитов, выданных в 2011 году составила 677241 тыс.руб., в 2012 году 1063161 тыс.руб., что на 56,98% выше 2011 года, в 2013 году было выдано кредитов на сумму 1785222 тыс.руб., что на 67,92% выше показателя 2012 года.

Далее проведем анализ структуры выданных кредитов.

Как видим, по срокам кредитования большая часть потребительских кредитов выдана на срок от 6 месяцев до 1 года. Так в 2011 году доля данного вида кредита составляла 58,01%, в 2012 году доля данных кредитов увеличилась на 5,05 процентных пункта и составила 63,07%. В 2013 году доля данных кредитов увеличилась еще на 3,64 процентных пункта и составила 66,71%.

По видам кредитов наибольший темп роста наблюдается по кредитам, выдаваемым на неотложные нужды. Данный вид кредита в 2012 году по сравнению с 2011 годом увеличился на 121,75%, а в 2013 году по сравнению с 2012 годом вырос еще на 80,32%.

Менее всего возросли выдаваемые кредиты на прочие цели. Так в 2011 году на данные нужды было выдано кредитов на сумму 13148 тыс.руб., в 2012 году размер выдаваемых кредитов на прочие цели увеличился на 43,15% и составил 18822 тыс.руб., в 2013 году размер выдаваемых кредитов вырос еще на 61,47% и составил 30392 тыс.руб.

Следует отметить развитие автокредиования и кредитования на покупку товаров народного потребления. Так в 2011 году по автокредитам было выдано кредитов на сумму 296527 тыс.руб., в 2012 году размер выдаваемых кредитов по автокредитованию увеличился на 53,48% и составил 455116 тыс.руб., в 2013 году размер выдаваемых кредитов вырос еще на 66,32% и составил 756951 тыс.руб.

В 2011 году по кредитам, выдаваемым на покупку товаров народного потребления было выдано кредитов на сумму 345842 тыс.руб., в 2012 году размер выдаваемых кредитов на покупку товаров народного потребления увеличился на 56,44% и составил 541050 тыс.руб., в 2013 году размер выдаваемых кредитов вырос еще на 68,38% и составил 911012 тыс.руб.

По видам кредитов большая часть потребительских кредитов выдана на покупку товаров народного потребления. Так в 2011 году доля данного вида кредита составляла 51,07%, в 2012 году доля данных кредитов снизилась на 0,18 процентных пункта и составила 50,89%. В 2013 году доля данных кредитов увеличилась на 0,14 процентных пункта и составила 51,03%.

Далее проанализируем кредиты, выдаваемые с обеспечением и без.

В 2011 году по кредитам, выдаваемым без обеспечения было выдано кредитов на сумму 345845 тыс.руб., в 2012 году размер выдаваемых кредитов без обеспечения увеличился на 75,15% и составил 605761 тыс.руб., в 2013 году размер выдаваемых кредитов без обеспечения вырос еще на 64,84% и составил 998521 тыс.руб.

По кредитам, выдаваемых с обеспечением, сумма кредитов в 2011 году составляла 331396 тыс.руб. В 2012 году размер выдаваемых кредитов с обеспечением увеличился на 38,02% и составил 457400 тыс.руб., в 2013 году размер выдаваемых кредитов с обеспечением вырос еще на 71,99% и составил 786701 тыс.руб.

Как видим ситуация начинает меняться в 2013 году, когда банк больше старается выдавать кредитов с обеспечением, нежели без него. На данное изменение оказывает влияние как мировой финансовый кризис, начавшийся как раз в начале 2013 года, так и увеличения количества просроченных кредитов по банку.

По характеру обеспечения большая часть потребительских кредитов выдается без обеспечения. Так в 2011 году доля данного вида кредита составляла 51,07%, в 2012 году доля данных кредитов увеличилась на 5,91 процентных пункта и составила 56,98%. В 2013 году доля данных кредитов несколько сократилась на 1,04 процентных пункта и составила 55,93%.

Таким образом, большинство кредитов коммерческим банком ОАО Банк конверсии «Снежинский» выдается без обеспечения. В качестве обеспечения выступает только кредитный договор с заемщиком. При этом размер кредитов, выдаваемых без обеспечения по банку растет более быстрыми темпами, чем кредиты, выдаваемые с обеспечением. Данная динамика ослабляет позиции банка, делает его операции более рискованными.

При оценке кредитоспособности заемщика, ОАО Банк конверсии «Снежинский» применяет скорринговую систему оценки. При этом, не смотря на проводимую оценку кредитоспособности заемщика, размер просроченных кредитов и их доля в кредитном портфеле коммерческого банка на протяжении последних трех лет все увеличивается.

Первоначально рассмотрим структуру просроченных кредитов банка (таблица 2.15). (см. приложение Л)

Таким образом, для банка наблюдается увеличение просроченной задолженности по выданным кредитам физическим лицам на потребительские нужды, при этом доля просроченных (невозвращенных) кредитов, имеющих срок невозврата более 1 года увеличивается. Внедрение системы оценки кредитоспособности заемщика позволит снизить размер невозвращенных кредитов. Например, возьмем 30 кредитных дел. Из них не платят по кредитам 2% заемщиков. Данный процент пропорционально распределяется на тех заемщиков, которые платят кредит в срок.

Далее проведем анализ по количеству выдаваемых кредитов физическим лицам.

Наибольшее количество выданных ссуд, в 2013 году, было выдано по целевым кредитам. Общее количество договоров увеличилось с 6670 до 10180 или на 3520 человек.

Наибольшей популярностью у населения пользуются кредиты на покупку товаров народного потребления. В 2011 году по данному виду кредита было заключено 4930 договора, в 2012 году заключили на 24,14% больше договоров или 6120 договоров, в 2013 году заключили на 28,76% больше или 7880 договоров. Как видим, увеличивается не только количество заключенных договоров данного вида кредитования с физическими лицами, но и более значительная динамика их роста по сравнению с другими видами кредитов. Однако для коммерческого банка данное направление кредитования является и наиболее рискованным.

Как видим, наблюдается смещение потребительских предпочтений в сторону увеличения доли кредитов на покупку товаров народного потребления. В развитии страны данный период носит название «Бум потребления», челябинцы приобретают все больше и больше товаров, при этом легкость получения кредита определяет покупательную способность населения. Не имея достаточно средств на покупку, любой гражданин может обратиться в банк и приобрести понравившуюся ему вещь в кредит.

ОАО Банк конверсии «Снежинский» представляет различные программы ипотечного кредитования.

Принятие решения о предоставлении кредита: 5 рабочих дней с даты предоставления документов в Банк.

Собрав необходимые документы, заемщик предоставляете их в Банк, где заполняете Заявление о предоставлении ипотечного кредита, подписываете Соглашение о рассмотрении заявления Банком.

В течение 5 рабочих дней Банк рассматривает Заявление и принимает решение о предоставлении кредита или об отказе в его выдаче.

Положительное решение о предоставлении заемщику кредита действует в течение 3 месяцев. В течение этого времени:

— заемщик подбирает квартиру;

— приобретаемая и передаваемая в залог квартира оценивается независимым оценщиком или оценщиками ОАО Банк конверсии «Снежинский»;

— приобретаемая и передаваемая в залог квартира проверяется на соответствие условиям Банка;

-заключается кредитный договор по оформлению сделки.

Затем квартира оформляется в собственность заемщика и Банк перечисляет средства на счет продавца квартиры. С момента регистрации Вашего права собственности на квартиру она находится в залоге у Банка в соответствии с Федеральным законом «Об ипотеке (залоге недвижимости)».

При окончательном погашении кредита Банк направляет в орган, осуществляющий Государственную регистрацию прав на недвижимое имущества, уведомление о выполнении заемщиком обязательств по кредитному договору, после чего залог прекращается.

На сегодняшний день в страховании по ипотечным программа участвует большинство ведущих российских страховщиков – «Ингосстрах», Росгосстрах, «и др. Но выбор компании зависит не от заемщика, а от банка. В ОАО Банк конверсии «Снежинский» существует перечень аккредитованных страховщиков, основными из которых являются «Ингосстрах». Страховое покрытие составляет во всех случаях размер кредита плюс 10 — 15%. Тарифы страхования по ипотеке отличается в меньшую сторону от такого же страхования в общих случаях.

Заинтересованность ОАО Банк конверсии «Снежинский» в том, чтобы его клиент был застрахован, понятна. Так банк страхует свой риск-возможность потерять деньги в случае, если клиент лишится возможности работать и зарабатывать, чтобы отдать кредит.

По результатам исследования можно выделить проблемы в работе банка в области кредитования физических лиц:

Во-первых, слабая экономическая эффективность системы оценки кредитоспособности заемщика в банке. За исследуемые три года произошло увеличение суммы просроченных кредитов.

По характеру обеспечения большая часть кредитов, предоставленных банком, выдана с обеспечением под поручительство физических лиц. Необходима достоверная оценка потенциального заемщика, отсечение «плохих» заемщиков. Неверная классификация порождает проблему обеспечения возврата средств заемщиком в принудительном порядке.

Во-вторых, снижение активности в области кредитования физических лиц. Снижение активности связано с влиянием нестабильной политической и экономической ситуации в стране. Банку необходимо укреплять свою позицию на рынке с целью привлечения большего числа клиентов.

В-третьих, в банке отсутствуют программы кредитования пенсионеров. Жесткие требования по оценки кредитоспособности пенсионеров приводит к потере данной рыночной ниши.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УЧАСТИЯ ОАО БАНК КОНВЕРСИИ «СНЕЖИНСКИЙ» НА РЫНКЕ БАНКОВСКИХ ПРОДУКТОВ

3.1. Мероприятия по повышению эффективности

В 2014 году ОАО Банк конверсии «Снежинский» продолжил реализацию стратегии качественного развития своего бизнеса, рассчитанную на 2013-2015 годы, направленную на постоянное расширение спектра банковских услуг и повышение их качества. Используя передовые банковские технологии, высококвалифицированный персонал, внедряя новые виды услуг, Банк стремится соответствовать высоким банковским стандартам.

Стратегия определила приоритеты развития Банка, задала качественные и количественные параметры его роста на среднесрочную перспективу и представила взаимосвязанный комплекс мер для их достижения.

Стратегия основывается на разработке, внедрении и соблюдении последовательной политики, которая базируется на взвешенной системе оценки рисков, органичном объединении индивидуального и массового обслуживания разных групп клиентов на основе существующих и новых видов банковских продуктов.

Основными приоритетными направлениями развития в рамках реализации стратегии на 2013 – 2015 годы являются.

— Развитие кредитования юридических лиц и индивидуальных предпринимателей с концентрацией особого внимания в сферах кредитования малого и среднего бизнеса.

— развитие кредитования физических лиц;

— поддержание конкурентоспособности банка на рынке привлечения средств физических и юридических лиц на срочные депозиты, дальнейшее развитие зарплатных проектов и обслуживания пластиковых карт.

— работы по снижению уровня просроченной задолженности.

— оптимизация издержек.

В рамках выполнения стратегии развития Банка на период с 2013-2015 годы планируется:

— увеличение доли присутствия Банка на рынке банковских услуг Челябинской области, внедрение новых банковских продуктов для физических и юридических лиц;

— проведение оптимизации тарифной политики в целях повышения конкурентоспособности;

— рост кредитного портфеля при сохранении рисков на приемлемом уровне (включая риски концентрации по отраслям экономики, крупнейшим заемщикам, связанным с банком сторонам);

— развитие комиссионного направления, включая развитие электронного дистанционного банкинга;

— работа по сокращению операционных издержек, повышению производительности труда, оптимизации бизнес-процессов;

— повышение качества обслуживания клиентов по всем направлениям деятельности;

— поиск новых перспективных точек продаж на территории Челябинской области, повышение эффективности сети продающих подразделений;укрепление доверия клиентов и развитие имиджа банка как надежного финансового партнера; снижение уровня проблемной задолженности.

Кредитование является самым быстрорастущим сектором банковского бизнеса в России. Начиная с 1999 года в России наблюдается устойчивый экономический рост, который в течение 2001-2013 гг. в среднем превышал 6% в год.

Существенный экономический рост повлек за собой и усиление активности банковского сектора, который в течение последних лет увеличил свой совокупный кредитный портфель более чем в 6 раз.

Результаты деятельности кредитных организаций, расположенных на территории Челябинской области, свидетельствуют о сохранении роста ключевых показателей, характеризующих банковский рынок.

Так, кредитные организации (филиалы) за 2013 год в сравнении с 2012 годом:

— обеспечили увеличение совокупного платежного оборота региона на 22,7% до 22,1 трлн. руб.;

— увеличили ресурсную базу на 15,1% до 381,8 млрд. руб. В основном, приток ресурсов обеспечивали вклады граждан, которые увеличившись на 11,5%, достигли 153,6 млрд. руб.;

— увеличили собственные средства (региональные банки) на 16,7% до 17,5 млрд. руб.;

— проводили адекватную условиям рынка и ставке рефинансирования Банка России процентную политику.

Средневзвешенные процентные ставки для нефинансовых организаций:

— по депозитам в рублях выросли на 1,1 п.п. до 4,2%;

— по кредитам в рублях уменьшились на 0,6 п.п. до 9,1%;

для физических лиц:

— по депозитам в рублях выросли на 0,1 п.п. до 4,2%;

— по кредитам в рублях повысились на 0,2 п.п. до 15,0%.

Возросла активность банков и филиалов на рынке кредитования:

— объём предоставленных юридическим и физическим лицам области кредитов, увеличившись на 40,6%, составил 539,6 млрд. руб., в том числе малому и среднему бизнесу — 106,1 млрд. руб. (рост на 39,3%), физическим лицам — 120,1 млрд. руб. (рост на 57,8%);

— объем просроченной ссудной задолженности снизился на 3,7% и составил 20,6 млрд. руб. (увеличение на 18,1%).

Рост кредитования — позитивный показатель для характеристики экономики региона, значимость кредитных организаций области в системе финансового посредничества повысилась. Так за 2013 год в сравнении с 2012 годом объём предоставленных юридическим и физическим лицам области кредитов, увеличившись на 2,2%, составил 489,9 млрд. руб., в том числе малому и среднему бизнесу — 114,6 млрд. руб. (рост на 20,1%), физическим лицам — 140,5 млрд. руб. (рост на 30,2%).

Доля кредитов малому бизнесу в совокупной выдаче кредитов юридическим лицам повысилась по сравнению с аналогичным периодом 2012 года до 32,8% (в УФО — 27 %, Российской Федерации- 23%).

Средневзвешенные максимальные процентные ставки по кредитам в рублях в 2013 г.:

— для юридических лиц составили 11,8 % (снижение относительно начала года на 1,8 п.п.);

— для физических лиц — 18,5% (снижение на 1,5 п.п.).

По объему выданных ипотечных жилищных кредитов в УФО за 2013 год Челябинская область (18270,9 млн. руб.) находилась на третьем месте после Тюменской (44293,7 млн. руб.) и Свердловской (24338,9 млн. руб.) областей.

Начиная с 2000 года в банковском секторе Челябинской области наблюдалась устойчивая тенденция увеличения доли кредитования физических лиц.

Так, если на 1 января 2000 года доля кредитов физическим лицам в совокупном кредитном портфеле банковской системы составила чуть более 4.6%, то к началу 2013 года эта доля выросла до 6.5%, а к началу 2014 года составила уже 14.6%.

По данным Банка России по состоянию на 1 января 2014 года объемы кредитования физических лиц составляли 573 266 млн. руб. А уже в марте 2014 года, по оценке Центра экономических исследований достигли 685 000 млн. руб.

Случившийся в середине 2013 года кризис ликвидности банковской системы не оказал негативного влияния на рынок потребительского кредитования. Более того, среднемесячный рост портфеля с мая по июль составил 7.8%, что превышает средний показатель за весь 2012 год на полтора процента.

Устойчивый рост свидетельствует о неудовлетворенном спросе населения на потребительские кредиты, с одной стороны, и о высокой привлекательности (доходности) потребительского кредитования для банков.

Спрос физических лиц на кредиты обеспечивается за счет роста реальных доходов населения (реальные доходы население выросли более чем на 10%), активной маркетинговой и рекламной политики банков, продвигающих свои кредитные продукты, экономической стабильности, увеличением числа доступных кредитов, а также производителей и продавцов товаров, стремящихся увеличить объемы продаж, постепенное заполнение рынка потребительского кредитования конкурентоспособными игроками, предоставляющими потребителям кредитные услуги на конкурентоспособных ценовых условиях. Вероятность существенного снижения темпов роста доходов граждан в настоящее время достаточно мала.

Росту рынка потребительского кредитования способствовало также и снижение уровня процентных ставок.

Среднее снижение ставки по кредитам срочностью до 1 года в рублях составило в 2013 году примерно 3%. В то же время, стоимость долгосрочных кредитов, напротив, выросла, составив порядка 17% годовых. Наибольшее снижение процентных ставок наблюдалось по кредитам срочностью от 3 до 6 мес, которое составило порядка 4.5%.

Лидером по объемам выдаваемых кредитов является «Сбербанк», исследуемый банк ОАО Банк конверсии «Снежинский» лидером не является.

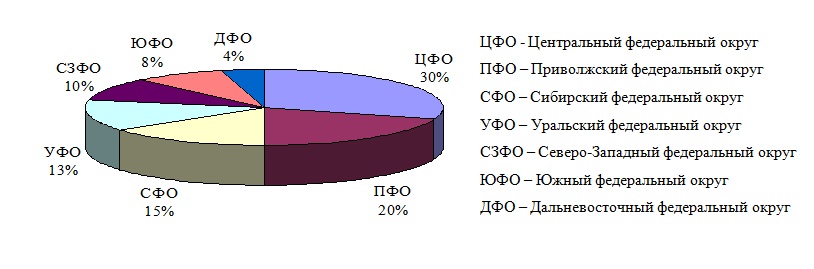

В региональной структуре рынка по-прежнему доминировал Центральный Федеральный Округ, на который пришлось порядка 30% всех выданных кредитов. На втором месте по объему выданных кредитов оказались Приволжский и Сибирский Федеральный Округ, на которые пришлось 20% и 15% рынка соответственно.

В целом, структура рынка кредитования отражает уровень экономического развития регионов и их долю в общероссийском ВВП (Рисунок 3.2).

В валютной структуре рынка доминировали рублевые кредиты (порядка 85% общего объема кредитного портфеля), а срочная структура рынка указывает на преобладание долгосрочных кредитов (более 3 лет). На долю кредитов срочностью от 1 до 3 лет пришлось порядка 18% кредитного портфеля, а на кредиты срочностью от 6 месяцев до 1 года — почти 10%.

Сравнивая показатели объемов кредитных портфелей частных лиц за 2012 год можно сделать вывод, что верхние строчки рейтинга остаются неизменными лишь до пятой строчки: Сбербанк, ВТБ24, Хоум Кредит и Райффайзенбанк.

Региональным банкам с меньшим числом филиалов, присутствующим лишь в отдельных регионах страны, имеющими более низкие показатели ресурсной базы, трудно конкурировать с такими гигантами.

ОАО Банк конверсии «Снежинский» не вошел в 20 лучших банков.

Рейтинговое агентство «РИА Рейтинг» подтвердило Банку «Снежинский» рейтинг кредитоспособности по национальной шкале на уровне «А». Прогноз рейтинга – «стабильный».

Заметное позитивное влияние на рейтинг Банка оказывает тот факт, что Банк «Снежинский» по-прежнему сохраняет сильные позиции на рынке банковских услуг. Кроме того, в 2013 году Банк продолжил интенсивное развитие перспективных сегментов деятельности.

В течение 2013 года наблюдалось заметное улучшение качества кредитного портфеля. Абсолютный размер и доля просроченной задолженности по итогам года снизились, в частности доля сократилась почти на 1 процентный пункт до 5,9% на 1 января 2014 года. Кроме того, в 2013 году произошел заметный рост диверсификации портфеля, а крупные кредитные риски соответственно сократились. Улучшение качества кредитного портфеля сказалось на прибыльности Банка.

В числе ключевых факторов, оказывающих сдерживающее влияние на рейтинг, можно отметить низкую достаточность капитала, что ограничивает в среднесрочной перспективе рост активов Банка без дополнительного роста собственного капитала. На 1 января 2014 года норматив Н1 был равен 10,99%. Информация размещена на сайте рейтингового агентства «РИА Рейтинг».

Банки, осуществляющие потребительское кредитование, вынуждены существовать в рамках жесткой конкуренции за клиента. Среди конкурентных преимуществ конкретного банка, которые могут привлечь потенциального заемщика, могут выступать более продолжительные сроки кредитования, более низкие процентные ставки, отсутствие различных комиссий за пользование кредитом, влияние на сумму кредита официального и неофициального дохода, который невозможно подтвердить документально.

Получить потребительский кредит в банке сейчас можно на самые разные цели, начиная с нецелевых ссуд наличными и, заканчивая довольно крупными кредитами, величина которых может достигать 1 000 000 руб.

В настоящее время банки готовы предложить своим потенциальным клиентам множество программ потребительского кредитования:

— с первоначальным взносом или без него;

— на короткий срок или на длительное время;

— потребительские кредиты наличными или ссуды, зачисляемые непосредственно на счета при оплате товаров;

— потребительские кредиты под низкий процент или ссуды, предусматривающие выдачу средств в течение часа без поручителей, залога и дополнительных справок (экспресс-кредиты).

Если заемщик готов предоставить банку полный пакет документов, справку о зарплате и подождать решения о выдаче кредита несколько дней, кредит будет гораздо дешевле. Заметно снизилась ставка в Сбербанке по кредиту на неотложные нужды на срок до полутора лет — с 19 до 16% годовых, а эффективная ставка составила 21,5% годовых (40 тыс. руб. на год). Реальная процентная ставка по возобновляемому кредиту на такую же сумму и срок — 20,7% годовых.

Таким образом, ключевой тенденцией последних лет стала резкая активизация сразу нескольких сегментов финансового рынка: крупных кредитов, кредитования физических лиц и малого бизнеса, лизинговых операций. В целом по темпам роста активных операций банковский сектор оставил далеко позади большую часть других отраслей, за исключением разве что телекоммуникационной и ряда других в экономике.

Проведенное исследование показало, что в ОАО Банк конверсии «Снежинский» в качестве кредитования физических лиц не достаточно полно удовлетворяет спросу на данный кредитный продут. В частности не предоставляет кредиты пенсионерам.

Каждый человек, независимо от своего возраста, нуждается в дополнительном источнике доходов, который помогает (время от времени) приобретать необходимые материальные ценности, направленные на улучшение качества жизни приобретающего. Такая необходимая потребность с годами не проходит, а скорее даже усиливается. Большая часть людей, вышедших на пенсию, становится слишком ограниченными в своих денежных средствах. Возникает необходимость в привлечении средств со стороны (например, в получении кредитов). Однако получить потребительский кредит для пенсионеров достаточно трудно, потому что каждая банковская кредитная программа имеет свои возрастные ограничения.

Как показывает статистика, девяносто процентов из ста кредитных учреждений, ставит предельную планку на получение кредита в возрасте, не превышающем шестидесяти пяти лет, то есть на день внесения последнего кредитного платежа, возраст заемщика не должен превышать установленный возраст. Тем не менее, тенденция развития финансовых отношений такова, что на сегодняшний день пенсионеры являются (несмотря на высокий риск смертности) самой ответственной категорией заемщиков, погашающей свои установленные кредитные платежи в срок. Поэтому многие отечественные банки пересматривают свою политику и уже более лояльно относятся к выдаче кредитов для людей пенсионного возраста.

Рассмотрим условия кредитования пенсионеров в различных банках.

1) ОАО «Российский Сельскохозяйственный банк» — один из крупнейших банков в России. Созданный в 2000 году в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации, сегодня это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России. 100% акций банка находится в собственности государства.

Россельхозбанк предлагает специальную кредитную программу для людей пенсионного возраста, которая позволяет получить до 100 000 рублей на неотложные нужды без подтверждения целевого использования кредитных средств.

Требование к Заемщику:

Кредиты предоставляются Заемщикам, находящимся на пенсионном обеспечении, которым выплачиваются следующие виды пенсии:

— пенсия по старости (в соответствии с законодательством);

— пенсия по инвалидности;

— пенсия по государственному пенсионному обеспечению в соответствии со статьей 5 Федерального закона от 15.12.2001 № 166-ФЗ – за выслугу лет, по старости (в соответствии с законодательством), по инвалидности, социальная пенсия;

— пенсия за выслугу лет/инвалидности, предоставляемая в соответствии с Законом РФ от 12.02.1993 № 4468-1, а также

— категориям граждан, пенсионное обеспечение которых регулируется другими федеральными законами, при условии, что окончательный срок возврата кредита наступит до исполнения Заемщику 75 лет.

Солидарными заемщиками (Созаемщиками) по кредитному договору могут выступать только члены семьи Заемщика, проживающие совместно и/или совместно осуществляющие ведение личного подсобного хозяйства, близкие родственники, другие граждане, берущие на себя совместно с Заемщиком кредитные обязательства.

Цели и сроки кредитования:

Кредит предоставляется на любые цели потребительского характера (развитие личного подсобного хозяйства, газификацию, лечение, покупку медикаментов, ремонт, оплату страховой премии и т.д.). Подтверждение целевого использования кредита не требуется.

Сумма кредита:

Максимальная сумма кредита определяется Банком, исходя из оценки платежеспособности Заемщика, и не может превышать 100 000 рублей.

Процентная ставка:

В рублях – от 15% годовых.

В качестве обеспечения Банк принимает:

— поручительства физических/юридических лиц;

— залог ликвидного движимого/недвижимого имущества. Имущество, принимаемое в залог, подлежит обязательному страхованию.

— взамен предоставления обеспечения может осуществляться личное страхование Заемщика/Созаемщика (-ов) в течение всего срока кредитования.

При отсутствии обеспечения и личного страхования процентная ставка по кредиту устанавливается в размере, предусмотренном для кредитования на потребительские цели (целевые кредиты).

Документы необходимые для получения кредита:

— паспорт или иной документ, удостоверяющий личность Заемщика (Созаемщика, Поручителя);

— заявление-анкета на получение Пенсионного кредита;

— пенсионное удостоверение и справка о размере назначенной пенсии за последний месяц из отделения Пенсионного фонда Российской Федерации и/или другого государственного органа, выплачивающего пенсию, по используемым ими формам или по форме Банка, или выписку со счета по вкладу «Пенсионный».

— иные документы по требованию Банка.

2) Полное фирменное наименование: Открытое акционерное общество «БыстроБанк»

Cоздан в 1992 году с наименованием Акционерный частный банк «ИжЛадабанк».

С 2008 года — Открытое акционерное общество «БыстроБанк» ОАО «БыстроБанк».

В рамках социальной инициативы «Измени жизнь» БыстроБанк предлагает финансовую поддержку пенсионерам — льготный кредит наличными на любые цели «Пенсионный».

Предложение банка:

На любые цели наличными

Без залогов, без поручителей, без комиссий

Возраст Заемщика от 50 до 70 лет на момент окончания кредитного договора.

Действует программа льготного кредитования — «Доверие» / «Доверие +» для добросовестных Заемщиков БыстроБанка.

Возможно предоставление скидки по кредиту:

— в рамках акции «Совершай платежи, получай бонусы!»

— в рамках акции «Приведи друга, получи скидку!»

— в случае безналичного поступления пенсии на счет «Пенсионный» предоставляется скидка в размере -1% годовых к ставке.

Кредит «Доверие» для тех, кто имеет положительную кредитную историю в БыстроБанке. Кредит «Доверие +» для тех, кто ранее пользовался кредитом «Доверие», и имеет положительную кредитную историю по нему. Под положительной кредитной историей понимается такая кредитная история, в течение которой ни один платеж заемщика не был просрочен в сумме более 100 рублей на срок более 30 дней.

Переплата по кредиту – 14% в год.

Расчет переплаты по кредиту «Пенсионный» произведен по программе «Доверие+» на срок 1 год по ставке 25% годовых.

Расчеты по кредиту для пенсионеров являются предварительными и носят информационный характер. Условия в приведенных расчетах: ставка 25% годовых по кредиту «Доверие+», со справкой о доходах.

Требования к Заемщику

- Возраст Заемщика: на момент получения кредита — не моложе 50 лет, на момент окончания кредитного договора — не старше 70 лет

- Наличие Пенсионного удостоверения

- Регистрация — постоянная регистрация в местах присутствия Банка

- Комплект документов

1) Паспорт гражданина РФ

2) Свидетельство о постановке на учет в налоговом органе ( ИНН) — если имеется.

3) Пенсионное удостоверение

4) Документы, подтверждающие доходы:

— справка о размере пенсии из Отделения Пенсионного Фонда РФ и/или другого государственного органа, выплачивающего пенсию;

— для работающих пенсионеров: справка 2НДФЛ или по форме Банка о заработной плате за последние 6 месяцев и копия трудовой книжки, заверенная работодателем. Срок действия документов — 15 дней.

Предоставление документального подтверждения доходов не требуется, если:

— сумма кредита не более 100 000 рублей (включительно) — для Заемщиков, обратившихся в Банк впервые;

— сумма кредита не более 150 000 рублей (включительно) — для Заемщиков категории «Доверие», «Доверие+ »;

Заемщик получает пенсию на счет в БыстроБанке и поступления денежных средств от Пенсионного Фонда РФ осуществлялись в течение последних 3-х и более месяцев.

Оплата кредита может осуществляться: равными аннуитетными платежами или дифференцированными платежами (оплата основного долга равными долями и процентов, начисляемых на остаток задолженности по кредиту).

Производить оплату по кредиту Заемщик может в кассе Банка, безналичным путем или в инфоточках с помощью пластиковой карты. Пластиковую карту можно оформить при наличии паспорта в любом офисе БыстроБанка.

Частичное досрочное погашение кредита осуществляется бесплатно при условии уведомления Банка не менее чем за 30 календарных дней до даты платежа, в иных случаях — с комиссией 360 руб.

3) Общество с ограниченной ответственностью Инвестиционный коммерческий банк «Совкомбанк» (Сокращенное фирменное наименование Банка: ООО ИКБ «Совкомбанк»).

Подразделения Совкомбанка успешно работают в 30 субъектах Российской Федерации, на территории которых проживает половина населения нашей страны. Каждый год офисы и банкоматы Банка становятся ближе к своим клиентам.

В отделениях Совкомбанка пенсионеры могут оформить денежные кредиты на сумму от 5 000 до 250 000 рублей по льготным ставкам и без очереди.

Ни поручителей, ни залогов не требуется.

Для оформления достаточно предоставить всего 2 документа: паспорт гражданина РФ и пенсионное удостоверение.

Кредиты предоставляются на любые цели как работающим, так и неработающим пенсионерам.

4) ЗАО «Райффайзенбанк»

Полное фирменное наименование на русском языке: Закрытое акционерное общество «Райффайзенбанк»

ЗАО «Райффайзенбанк» имеет Генеральную лицензию Центрального банка Российской Федерации № 3292 от 23.11.2007 г. Срок действия лицензии без ограничения срока действия.

Райффайзенбанк является одним из самых надежных банков в России.

ЗАО «Райффайзенбанк» предлагает пенсионерам льготное кредитование

Новые процентные ставки установлены в следующих диапазонах:

— для клиентов — работников предприятий, являющихся участниками «зарплатного» проекта от 14,4% до 15,75% годовых в рублях;

— для остальных клиентов от 15,0% до 16,65% годовых в рублях.

Согласно статистике ЗАО «Райффайзенбанк» , пенсионеры являются более дисциплинированными заемщиками, чем клиенты других возрастных категорий: финальные потери по кредитам, выданным пенсионерам по технологии «Кредитная фабрика», составляют всего 0,48%. У клиентов непенсионного возраста этот показатель вдвое выше – 0,99%. Другой предпосылкой изменения отношения к пенсионерам со стороны ЗАО «Райффайзенбанк» является то обстоятельство, что в России большинство людей пенсионного возраста продолжают работать, а средний размер пенсии стабильно растет (15,5 тыс. рублей в 2015 году).

Требуемые документы для рассмотрения кредитной заявки:

— Заявление-анкета;

— паспорт РФ с отметкой о регистрации;

— документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

— документы, подтверждающие финансовое состояние и трудовую занятость заемщика

Таким образом, проводя анализ наиболее интересных кредитов, предоставляемых коммерческими банками города Челябинска, можно сделать вывод, что за основу разрабатываемой новой программы для ОАО Банк конверсии «Снежинский» возьмем условия ЗАО «Райффайзербанк» как наиболее привлекательные для клиентов.