или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЫНКА ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОССИИ

1.1. История развития ипотечного кредита, его сущность и виды

1.2. Законодательное регулирование ипотечного жилищного кредитования в Российской Федерации

1.3. Организация ипотечного жилищного кредитования в современных условиях

ГЛАВА 2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ НА ПРИМЕРЕ ПАО «СБЕРБАНК»

2.1. Организационно-экономическая характеристика деятельности банка

2.2. Анализ состояния реализации программ ипотечного жилищного кредитования в банке

2.3. Анализ показателей предоставления ипотечных кредитов в банке

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ НА ПРИМЕРЕ ПАО «СБЕРБАНК»

3.1. Перспективы развития ипотечного кредита в Российской Федерации

3.2. Рекомендации по развитию ипотечного жилищного кредитования в ПАО Сбербанк и оценка их эффективности

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Приобретение собственного жилья является важной потребностью населения. Однако, в современных условиях далеко не каждый человек имеет возможность приобрести жилое помещение за счет собственных средств. Для решения данной проблемы можно обратиться в банк за получением ипотечного кредита.

Ипотечный кредит рассматривается в качестве инструмента, в рамках которого осуществляется взаимосвязь между сбережениями граждан, коммерческими банками и строительными организациями, т.е. он способствует инвестированию средств в реальный сектор экономики. Ипотечный кредит способствует развитию строительного комплекса, а также является одним из основных источников банковского дохода.

Сегодня ипотечное кредитование в Российской Федерации активно развивается. Происходит увеличение сумм выданных ипотечных кредитов, значительным является число банков, реализующих различные программы ипотечных кредитов, развиваются программы государственной поддержки заемщиков и пр. Но все же, вклад ипотечного кредитования в финансирование приобретения гражданами жилья является низким. Это определено рядом факторов, негативно влияющих на развитие ипотечного кредита: низкий уровень доходов населения, недостаточно развитая инфраструктура рынка, несовершенство законодательства, нестабильность экономики.

Российскому рынку требуется согласованный механизм ипотечного кредитования, имеющий достаточное количество ресурсов для осуществления ипотечных кредитных отношений.

Таким образом, ипотечный кредит в настоящее время является важным инструментом в решение многих экономических и социальных проблем.

В экономическом аспекте у ипотечного кредита имеются и существенные проблемы. Решение этих проблем позволит повысить эффективность ипотечного кредитования, позволит улучшить жилищные условия граждан, обеспечит дополнительные рабочие места и в целом, окажет благоприятное влияние на развитие экономики.

Степень изученности проблемы. Широкое использование и значимость ипотечного жилищного кредитования направили внимание множества специалистов на изучение данной формы кредитных отношений.

Развитию теории ипотечного жилищного кредитования посвящены работы Л.Ю. Грудцына, М.Н. Козлова, Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев, М.Р. Каджаева, С.В. Дубровской, И.В. Бойцова и др.

Цель исследования – проанализировать особенности рынка ипотечного жилищного кредитования в России и изучить перспективы развития ПАО «Сбербанк».

Задачи исследования:

— рассмотреть теоретические аспекты рынка ипотечного жилищного кредитования в России;

— проанализировать современное состояние ипотечного кредитования в РФ на примере ПАО «Сбербанк»

— разработать рекомендации, направленные на повышение эффективности ипотечного кредитования и дать оценку их эффективности.

Объектом исследования является ПАО «Сбербанк».

Предметом исследования являются экономические отношения, возникающие в процессе ипотечного кредитования.

Теоретическое значение исследования заключается в обобщении основных теоретических аспектов ипотечного кредита: понятия, видов, законодательного регулирования ипотечного кредита, зарубежной и отечественной практики в области организации ипотечного кредитования.

Практическое значение исследования состоит в том, что полученные результаты, а также разработанные рекомендации по развитию ипотечного кредита в ПАО «Сбербанк», могут быть непосредственно использованы в банковской системе ипотечного кредитования.

Методологическая основа исследования. В работе использовались методы экономического и статистического анализа, анализ литературы, синтез, обобщение, метод группировки, сравнение, табличный и графический методы и др.

Структурно работа состоит из введения, трех глав, заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЫНКА ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОССИИ

1.1. История развития ипотечного кредита, его сущность и виды

Ипотека является исторической категорией, которая возникла и развивалась по мере формирования экономики государства. Одним из первых видов кредита на Руси был именно ипотечный кредит. Еще в 13 веке были актуальными сделки с землей, проводимые в форме заклада. Однако, данные отношения оформлялись без официального закрепления.

До начала XVIII договор ипотеки основывался на том, что залоговое имущество всегда оформлялось в пользу залогодержателя. Залогодатель всегда имел прав выкупить заложенное имущество. То есть, для того, чтобы заложенное имущество перешло к нему в собственность необходимо было исполнить все свои долговые обязательства перед кредитором

Таким образом, сделки по ипотечному кредитованию в России проводились еще в XVIII веке. При этом форма залога недвижимости напоминала федукцию в римском праве.

В результате развития промышленности и денежно-кредитных отношений в XVIII произошли изменения и в кредитных отношениях, в том числе изменилось и залоговое законодательство. В этот период в качестве залогового кредитора начинает выступать государство.

В 1754 г. создаются кредитные учреждения, выдающие займы под залог имений. Соответственно, получить такие кредиты могли только купцы и знатные люди, имеющие в своей собственности имущество, которое может являться предметом залога. В 1786 г. данные банки были реорганизованы в Государственный заемный банк.

В 1859 г. после отмены крепостного права возникла необходимость в реорганизации банков. Все государственные кредитные институты были ликвидированы, а взамен них были учреждены земские банки.

К концу XIX века в стране действовало 11 акционерных ипотечных (земельных) банков.

Ипотечный кредит начинал набирать особую популярность. За получением такого кредита в банки стало обращаться все больше людей.

Однако, рост спроса на кредит привел к росту и кредитных институтов. В результате чего в данной сфере образовалась жесткая конкуренция.

Чтобы решить данную проблему в 1872 г. правительством было принято решение запретить открывать новые банки в течение 20 лет. Чтобы не создавать конкуренцию на одной территории не могло действовать более двух банков.

В 1891 году Московский земельный банк в поддержку ипотеки создает московское домовладельческое общество, на которое возлагают специальные функции контроля за недвижимостью. Основным координатором по ипотечному кредитования становится Московский народный банк. В случае неисполнения должником своих обязанностей, залоговое имущество переходит в собственность кредитора.

Акционерные земельные банки могли выдавать кредит на приобретение недвижимости и земли только на четко определенной территории. При этом кредит предоставлялся в виде реализуемых на бирже закладных листов, ценных бумаг.

Долгосрочные ссуды выдавались сроком до 35 дет.

Взять в кредит можно было до 75% от стоимости приобретаемого имущества. Процентная ставка при этом находилась на довольно высоком уровне — 7,5-8,5 %.

Основанный в 1885 году государственный дворянский земельный банк выдавала дворянам кредит на приобретение земли сроком до 66 лет. При этом предоставляться могло до 100% от стоимости приобретаемого объекта. Процентная ставка по такой ипотеки находилась на уровне 5 %.

В дореволюционной России ипотечное кредитование начало активно развиваться. В этот период было принято ряд законов, регулирующих сферу ипотечного кредитования.

В том числе Указ от 15 ноября 1906 г. в соответствии с которым были отменены те положения Закона «О не отчуждаемости крестьянских надельных земель» от 14 декабря 1893 года, которые запрещали передавать в залог крестьянские надельные земли частным лицам и частным учреждениям.

В связи с революционными изменениями 1917 года потребовались новые изменения в ипотечном кредитовании. В рамках ипотечного кредитования стали широко использоваться закладные листы, векселя, сертификаты и иные обязательства.

После Революции залоговое прав стало использоваться крайне редко, хотя в законе оно все еще продолжало существовать. В СССР, когда право на недвижимость и землю находилось в исключительном ведение государства, такие понятия как недвижимость и залог на недвижимость утратили свою актуальность.

Регистрация прав на недвижимость для частного собственника могла иметь только лишь временный характер.

Понятие ипотеки в законодательную практику было возвращено только лишь Законом РСФСР «О залоге» от 29 мая 1992 г.

В данном законе ипотечному кредитованию было посвящено всего 4 статьи.

В настоящее время ипотечный кредит является одним из основных сегментов финансового рынка Российской Федерации, он выступает инструментом обеспечения жильем населения страны. Сегодня данный институт имеет все предпосылки для успешного развития. Об этом также свидетельствует тот факт, что в России активно формируется рынок жилья.

Также следует отметить, что в настоящее время развивается законодательная база, регулирующая сферу ипотечного кредитования. В частности, в настоящее время действуют следующие законы:

— Федеральный закон от 21.07.1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»,

— Федеральный закон от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»,

— Федеральный закон от 11.11.2003 г. № 152-ФЗ «Об ипотечных ценных бумагах».

В том числе в России разрабатываются и реализуются государственные программы развития ипотечного кредитования.

Ипотечный кредит рассматривается современными отечественными экономистами предельно одинаково. Так, Каджаева М. Р. определяет ипотечный кредит, как «ссуду, выдаваемую под залог недвижимости, остающейся в распоряжении заемщика. В том случае, когда кредит заемщиком не возвращается, недвижимость продается, и задолженность кредитору погашается из средств, полученных от ее реализации».

Лаврушин О. И. также отмечает, что ипотечный кредит, в первую очередь, обуславливается залогом недвижимости – ипотекой. Автор рассматривает ипотеку, как «один из способов обеспечения обязательства недвижимым имуществом, при котором кредитор имеет право в случае неисполнения заемщиком обязательства получить удовлетворение за счет заложенной недвижимости».

В определении Е. А. Звоновой, помимо залога недвижимости, как основной характеристики ипотечного кредита, отмечается его долгосрочной характер: «ипотечный кредит – это долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями под заклад недвижимого имущества».

Обобщая представленные, можно заключить, что ипотечный кредит представляет собой вид кредита, предоставляемый под залог недвижимого имущества, используемого в качестве обеспечения возвратности кредитных средств.

Кроме того, можно выделить ряд характеристик, которыми обладает ипотечный кредит: целевой характер финансирования, обязательность обеспечения залогом, долгосрочность, относительно низкая рискованность, специфика предмета, объекта и субъекта кредитной сделки (табл. 1.1)

Таблица 1.1

Характеристики ипотечного кредита

| Характеристика | Содержание |

| 1 | 2 |

| Цель финансирования | Приобретение, строительство или ремонт Создание, расширение или реконструкция недвижимости: квартиры, дома, доли в квартирах и домах, дачи, садовые домики, земельные участки. |

| Обязательность обеспечения залогом | Залогом может выступить недвижимость, для покупки которой берется ипотечный кредит, а также недвижимость, уже принадлежащая заемщику на праве собственности. В случае неисполнения заемщиком обязательств по кредиту осуществляется обращение взыскания на залог с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. |

| Срок предоставления кредита | Ипотечные кредиты имеют долгосрочный характер, т. е. предоставляются на срок от 5 до 35 лет. |

| Относительно низкий риск ипотечного кредита | Определенные стандарты и требования по ипотечному кредиту направлены на снижение рисков для кредитора и заемщика, в частности: — сумма кредита, как правило, составляет не более 85% от рыночной стоимости покупаемого жилья; — сумма ежемесячного платежа по кредиту не должна превышать 30% от совокупного дохода заемщика за расчетный период; — при оценке вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика. |

| Предмет ипотеки | По договору об ипотеке может быть заложено следующее недвижимое имущество: — земельные участки; — предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; — жилые дома, квартиры и части жилых домов и квартир; — дачи, садовые дома, гаражи и другие строения потребительского назначения; — воздушные и морские суда, суда внутреннего плавания и космические объекты; — машино-места. |

| Объект кредита | Предмет ипотеки |

| Субъекты кредита | Заемщик — физическое лицо, которому предоставляется кредит. Банк-кредитор — коммерческий банк, который предоставляет ипотечный кредит покупателю недвижимости.Покупатели ипотечных кредитов — это ипотечные агентства, которые являются эмитентом вторичных ипотечных ценных бумаг. Инвесторы кредитов — это покупатели ипотечных ценных бумаг Граждане, негосударственные пенсионные фонды, паевые инвестиционные фонды, страховые компании) |

Ипотечный кредит существует в рамках рынка ипотечного кредитования, который представляет собой экономические отношения между кредитором и заемщиком по поводу предоставления ссуды под залог недвижимости.[1]

Ипотечное кредитование осуществляется в рамках двух видов рынков – первичного и вторичного. Первичный рынок характеризуется стандартной совокупностью участников, действия которых направлены на получение (выдачу) ипотечного кредита и приобретение недвижимости на рынке. На вторичном рынке осуществляется продажа обязательств по ипотечным кредитам, выданным на первичном рынке, в виде закладных, особым участником здесь являются ипотечные агентства.

Основными участниками первичного ипотечного рынка выступают кредиторы и заемщики. Также здесь участвуют продавцы недвижимости, оценочные компании, страховые компании, регистрирующие органы и прочие косвенные участники. Схема функционирования первичного ипотечного рынка достаточно проста. Заемщик обращается к кредитору с просьбой о выдаче ипотечного кредита. Банк оценивает возможность выдачи кредита заемщику на приобретение недвижимости, и в случае положительного решения между сторонами заключается договор ипотечного кредита.

Функции банков в рамках первичного ипотечного рынка заключаются в выдаче кредитов, их обслуживании, взимании платежей за пользованием кредитом, работе с должниками и т.д. Банки, как правило, сами выступают инвесторами для ипотечных кредитов, т.е. держат выданные кредиты в своем портфеле. Аккумулирование средств для ипотечного кредитования осуществляется за счет привлечения банками депозитов клиентов, выпуска долговых ценных бумаг, привлечения межбанковских кредитов.

Сущность вторичного рынка заключается в том, что после выдачи ипотечного кредита заемщику, кредиторы:

- формируют из единообразных закладных, принятых от заемщиков, пулы и выпускают на их основе эмиссионные ипотечные ценные бумаги;

- продают закладные операторам вторичного рынка, высвобождая кредитные ресурсы.

Вторичный рынок жилья также имеет положительные момент для экономического развития.

Так, вторичный рынок жилья:

- обеспечивает ликвидность капитала ипотечных банков;

- способствует перераспределению капитала по экономическим сферам;

- способствует интеграции финансового рынка и рынка недвижимости;

- стабилизирует ставки по кредитам.[2]

В условиях рынка ипотечный кредит представлен в различных видах. Можно выделить несколько основных признаков классификации, по которым различают виды ипотечного кредита:[3]

По целям кредитования:

ипотечный кредит на приобретение недвижимости – это кредит, направленный на приобретение готовой или строящейся недвижимости жилого и нежилого назначения;

ипотечный кредит на строительство – это кредит, выдаваемый на финансирование строительства заемщиком жилой или нежилой недвижимости;

ипотечный кредит на приобретение земельного участка – это кредит, направленный на приобретение земельного участка.

По обеспечению:

ипотечный кредит, обеспеченный недвижимостью, приобретаемой за счет кредитных средств;

ипотечный кредит, обеспеченный земельным участком под строительство объекта;

ипотечный кредит, обеспеченный объектом недвижимости, находящимся в собственности заемщика;

ипотечный кредит, обеспеченный объектом незавершенного строительства вместе с земельным участком.

По способу кредитования:

ипотечный кредит, выданный на первичном рынке кредитования;

ипотечный кредит, выданный на вторичном рынке кредитования.

По возможности досрочного погашения:

ипотечный кредит с возможностью досрочного погашения;

ипотечный кредит без возможности досрочного погашения;

ипотечный кредит с правом досрочного погашения, с обязательной выплатой штрафа.

По величине первоначального взноса:

ипотечный кредит с первоначальным взносом от 10 до 50%;

ипотечный кредит с первоначальным взносом от 50 до 90%.

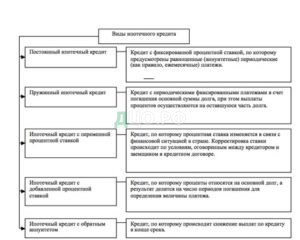

По характеру платежей (рис. 1.1):[4]

постоянный ипотечный кредит;

- пружинный ипотечный кредит;

- ипотечный кредит с переменной ставкой;

- ипотечный кредит с добавленной ставкой;

- ипотечный кредит с обратным аннуитетом.

Рисунок 1.1 – Виды ипотечных кредитов в зависимости от характера платежей

Таким образом, ипотечный кредит – это предоставление банком заемных средств на приобретение недвижимого имущества. Особенностью данного кредита заключается в том, что данная сделка предполагает оформление залогового имущества, которое уже находится в собственности заемщика. Участниками отношений по ипотечному кредитованию могут выступать банк-кредитор, заемщик, ипотечное агентство. Состав участников зависит от рынка, на котором существует ипотечный кредит – первичный или вторичный. В условиях рынка ипотечный кредит имеет несколько разновидностей, различающихся по цели кредитования, характеру обеспечения, виду платежей по кредиту и пр.

1.2. Законодательное регулирование ипотечного жилищного кредитования в Российской Федерации

Основой развития системы ипотечного кредитования в РФ является законодательное регулирование ипотечного кредита, как правовой категории. Во-первых, законодательство в сфере ипотечного кредита основывается на положениях Гражданского кодекса РФ. В главе 23 части 1 отражается понятие и основания возникновения залога. Так, «в силу залога кредитор по обеспеченному залогом обязательству имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога)». Основанием для возникновения залога выступает договор, заключенный между кредитором и заемщиком.

В главе 42 части 1 Гражданского кодекса РФ устанавливаются стандарты кредитного договора, которые применимы к договору ипотечного кредита. В соответствии со статьей 819 по кредитному договору кредитор обязуются предоставить кредит заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Ипотечный договор обязательно составляется в письменной форме. В нем должны быть прописаны все права и обязанности сторон, сумма выданного кредита, процентная ставка, срок кредитования и другая информация. Если заемщика не рассчитывается по своим долговым обязательствам в установленный срок, то банк имеет права потребовать от него возврата денежных средств. В ГК РФ предусматриваются основания и порядок для изъятия залогового имущества.[5]

Важнейшим правовым актом, регулирующим ипотечный кредит в РФ, является Федеральный закон № 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)» (ред. от 31.12.2017). Закон определяет следующие аспекты ипотечного кредита:[6]

- Основанием для возникновения ипотеки является оформление договора о залоге недвижимого имущества (договора ипотеки) между кредитором и заемщиком.

- Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо частично.

- Ипотечная сделка оформляется ипотечным договором, который имеет письменную форму. Сторонами в данном договоре является кредитор и заемщик, именуемые как залогодатель и залогодержатель.

Залогодержателем является кредитор, принявший имущество в качестве залога по ипотеке.

Залогодатель – это лицо, передавшее права на имущество в качестве обеспечения рисков по кредиту.

В ипотечном договоре должна обязательная быть указана стоимость залогового имущества, место его нахождение и идентификационное описание (наименование, площадь и т.д.).

Договор составляется в письменной форме и подписывается сторонами.

Предметом ипотеки может являться жилое и нежилое недвижимое имущества (квартиры, дома, здания, сооружения, дачи, гаражи, машино-места.

Имущество, выступающее в качестве залога остается в пользовании владения у залогодателя, залогодержателю передаются только права на данное имущество.

Сделка по передаче залогового имущества в обязательном порядке должна проходить государственную регистрацию.

Договор вступает в законную силу и признается заключенным только после того, как права на приобретенное имущество были зарегистрированы в установленном порядке в государственных органах.

Если порядок регистрации ипотечного договора

Регистрация прав на недвижимость, в том числе и при заключение ипотечного договора и залоговых прав производится в едином государственном реестре недвижимости (ЕГРН).

Государственная регистрация прав на недвижимое имущество осуществляется в определенном порядке (табл. 1.2).[7]

Таблица 1.2

Порядок государственной регистрации договора об ипотеке

| Этап | Содержание |

| Прием представителем уполномоченного органа документов для регистрации | Основанием для государственной регистрации ипотеки является совместное заявление залогодателя и залогодержателя. В случае возникновения ипотеки в силу нотариально удостоверенного договора об ипотеке, основанием для государственной регистрации может выступать заявление нотариуса. |

| Оценка совершаемой сделки | Осуществляется анализ законности совершаемой сделки, направленной на получение жилья в собственность, а также комплексная проверка подлинности представленных документов и их соответствия требованиям законодательства. Государственная регистрация ипотеки осуществляется одновременно с государственной регистрацией права собственности заемщика. При заключении в процессе кредитной сделки закладной, в регистрирующий орган должны быть представлены (помимо заявления и договора об ипотеке) сама закладная и приложения к ней. |

| Внесение записи в государственный реестр | В Единый государственный реестр недвижимости при регистрации ипотеки вносятся сведения: о залогодержателе, предмете ипотеки, существе, сроке и стоимости обеспеченного ипотекой обязательства, сведения о возможности внесудебного обращения взыскания на предмет ипотеки, сведения о том, что права залогодержателя удостоверяются закладной, наименование и место нахождения депозитария, осуществляющего депозитарный учет закладной. |

| Завершение процедуры регистрации | Государственная регистрация ипотеки удостоверяется путем проставления регистрационной отметки на договоре об ипотеке, документе, являющемся основанием возникновения права собственности или иного права залогодателя на объект недвижимого имущества. Происходит выдача собственнику соответствующего свидетельства. При государственной регистрации, орган |

После подачи документов в Росреестр, государственная регистрация прав на недвижимое имущество проводится в течение 5 дней, прав на здания, сооружения, земельные участки, нежилые помещения и машино-места в течение 7 дней.

Ипотечное обязательство может быть закреплено закладной.

Составление закладной не допускается в следующих случаях:

- предметом ипотеки являются предприятие;

- ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

В закладной должно содержаться само слово «закладная», сведения о залогодателе и залогодержателе; название кредитного договора или иного денежного обязательства, сумма залогового имущества им другие сведения.

В законе также отражается порядок обеспечения сохранности залогового имущества.

Как отмечалось ранее, ипотечный кредит существует в рамках первичного и вторичного ипотечного рынка. Вторичный рынок, помимо стандартной выдачи и обслуживания ипотечного кредита, предусматривает выпуск и обращение ипотечных ценных бумаг.

В этой связи с систему законодательного регулирования ипотечного кредита входит ФЗ № 152-ФЗ от 11.11.2003 г. «Об ипотечных ценных бумагах» (ред. от 25.11.2019). Данным законом регулируется сфера правовых отношений, которая возникает при выпуске, эмиссии, выдаче и обращении ипотечных ценных бумаг.

В качестве ипотечных ценных бумаг выступают две категории:[8]

- облигации с ипотечным покрытием – выпуск могут осуществлять ипотечные агенты и кредитные организации. Ипотечное покрытие составляют только обеспеченные ипотекой требования о возврате основной суммы долга и (или) об уплате процентов по кредитным договорам и договорам займа, в том числе удостоверенные закладными, и (или) ипотечные сертификаты участия;

- ипотечные сертификаты участия – выдача может осуществляться только коммерческими организациями, имеющими лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, а также кредитными организациями.

Таким образом, ипотечный кредит существует в рамках правовых актов, составляющих законодательство РФ в сфере ипотечного кредитования. Эти акты определяют действия субъектов кредита при заключении договора об ипотеке, предоставлении кредитных средств, государственной регистрации ипотеки, оформлении закладной, выпуске и обращении ипотечных ценных бумаг.

1.3. Организация ипотечного жилищного кредитования в современных условиях

Модель ипотечного кредитования бывает двух типов:

— одноуровневая (кредитование осуществляется при взаимодействии двух сторон);

— двухуровневая модели ипотечного кредитования (в кредитовании кроме кредитора и заемщика принимает участие ипотечное агентство).

Одноуровневая модель ипотечного кредитования развивается в странах Западной Европы, прежде всего в Германии, Австрии, Франции. Сущность данной модели проявляется в том, что основными участниками рынка ипотечного кредитования выступают кредитор и заемщик. Кредитор самостоятельно формирует финансовые ресурсы для последующего из размещения в виде ипотечного кредита. В качестве этих ресурсов могут выступать как собственные средства кредитора, так и средства, привлеченные от клиентов в виде депозитов, остатков средств на банковских счетах, а также заимствованные на межбанковском рынке или в результате эмиссии долговых ценных бумаг. После выдачи ипотечных кредитов кредитор самостоятельно осуществляет их рефинансирование путем выпуска ценных бумаг. Косвенными участниками рынка выступают продавцы жилья, страховые компании и инвесторы. Система отношений между участниками отражена на рис. 1.2.[9]

Рисунок 1.2 — Ипотечные отношения при одноуровневой модели кредитования

Недостатком этой модели является прямая зависимость процентных ставок по ипотечным кредитам от общего состояния кредитного рынка страны, достоинством – ее легкая интегрируемость в национальное законодательство, дешевизна организации и контроля по сравнению с двухуровневой.

В качестве примера функционирования одноуровневой модели ипотечного кредитования можно представить систему, сложившуюся в Германии. В настоящее время в этой стране предусмотрено две модели привлечения кредиторами ресурсов для осуществления ипотечного кредитования:

- модель ипотечного банка – данная модель предполагает, что кредитор самостоятельно осуществляет рефинансирование ипотечных кредитов путем выпуска ипотечных ценных бумаг – облигаций;

- система сбережений – данная модель предполагает, что финансирование ипотечного кредитования осуществляется за счет сбережений потенциальных заемщиков по сберегательно-ссудному принципу функционирования.

На рис. 1.3 представлен пример функционирования системы ипотечного кредитования при условии, что используется система сбережений потенциальных заемщиков, как источник кредитных ресурсов банка-кредитора.

Рисунок 1.3 — Механизм ипотечного кредитования с использованием системы сбережений

Представленный механизм можно условно разделить на несколько фаз. Первая фаза – это фаза сбережения, она начинается при заключении договора между банком и потенциальным заемщиком договора на внесение последним вклада в определенной сумме, которая называется стройсберсуммой.

Вторая фаза – это фаза распределения, она наступает, когда потенциальный заемщик накопил в банке 40-50% от договорной суммы, на которую заемщику предоставляется ипотечный кредит.

Третья фаза – это фаза погашения ипотечного кредита в течение срока, определенного в кредитном договоре с уплатой процентов по заранее оговоренной ставке, которая ниже рыночной и составляет 3-5% годовых.

На стадии накопления средств и погашения кредита заемщикам может быть оказана государственная поддержка в виде премий к сберегательным контрактам, дотаций, налоговых льгот, которые способствуют ускорению процесса накопления или погашения обязательств по кредиту, соответственно.

Таким образом, представленная модель ипотечного кредитования отличается тем, что более низкие фиксированные процентные ставки по кредитам и государственная поддержка заемщиков позволяет населению значительно быстрее решить свои жилищные проблемы, а банкам минимизировать кредитный риск.

В России ипотечное кредитование осуществляется в соответствии с двухуровневой моделью.

Суть данной модели заключается в том, что кредитор передает заемщику определенную сумму денежных средств с условием ее возврата в определенные сроки и вместе с выплатой установленных процентов. Таким образом, заемщик, получая кредит обязуется передавать в банк определенную сумму денежных средств в течение определенного периода времени. Данное обязательство обеспечивается залогом в виде приобретаемого в кредит имущества Банк может продавать кредит агентствам ипотечного кредитования. Агентства при этом полностью выплачивают банку сумму кредита. Кредитные обязательства по нему передаются ипотечному агентству вместе с залоговым правом.

Ипотечные агентства, собирают купленные у банков кредиты в пулы и создают на основе каждого новую ценную бумагу. Агентства реализуют ипотечные ценные бумаги на фондовом рынке и затем также выступают посредниками, передавая инвестору, купившему ценную бумагу, выплаты агентству от банка за вычетом своей маржи.[10]

В России ипотечное кредитование также осуществляется через ипотечное агентство АО «Агентство по ипотечному жилищному кредитованию» (далее – АО «АИЖК»), созданного Правительством РФ в 1997 г. в форме акционерного общества.

100 % участие данного агентства находится в собственности государства. Основное направление деятельности АО «АИЖК» — обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению за счет покупки прав требований по таким кредитам на средства, привлекаемые путем размещения облигаций на фондовом рынке. [11]

АО «АИЖК» поддерживает баланс интересов кредиторов, заемщиков, инвесторов и государства.

Партнерами АО «АИЖК» могут стать кредиторы, отвечающие его квалификационным требованиям. Агентство устанавливает обязательные для кредиторов критерии оценки вероятности возврата кредита, которые включают анализ платежеспособности заемщика, выполнения им предыдущих финансовых обязательств (кредитная история), наличие собственных средств, а также оценку стоимости и состояния передаваемого в залог имущества.

Ипотечные отношения при двухуровневой модели кредитования представлены на рис. 1.4.[12]

Рисунок 1.4 — Ипотечные отношения при двухуровневой модели кредитования

Модель ипотечного кредитования, сложившаяся в государстве, определяет состав участников ипотечных отношений. Согласно законодательству РФ, ипотечное кредитование предусматривает основных и косвенных участников отношений.

В основной состав участников входят:

Кредитор, осуществляющий функции по обеспечению ипотечного кредитования, оценки платежеспособности заемщика, а также соответствия условиям кредитования. Следующей функцией кредиторов является формирование и заключение кредитного договора и договора об ипотеке с заемщиком, обслуживание ипотечных кредитов.[13]

Современный рынок ипотечного кредитования в РФ характеризуется большим числом кредитных организаций, прежде всего банков, которые предлагают ипотечные программы кредитования. Действующие программы довольно многообразны и ориентированы на заемщиков с разным финансовым положением и целью кредитования.

Рынок ипотечного кредитования является одним из сегментов, наиболее активно развивающихся в экономике РФ. Ипотечное кредитование становится все более востребованным среди населения, поскольку недвижимость играет роль не только места жительства, но и выгодного объекта инвестирования.

Ипотечный кредит обладает рядом характеристик: целевой характер финансирования, обязательность обеспечения залогом, долгосрочность, относительно низкая рискованность, специфика предмета, объекта и субъекта кредитной сделки. В условиях рынка ипотечный кредит имеет несколько разновидностей, различающихся по цели кредитования, характеру обеспечения, виду платежей по кредиту и пр.

Предоставление ипотечных кредитов осуществляется ипотечными банками. Ипотечные банки – это банки, которые ориентированы на выдачу долгосрочных кредитов под залоговое имущество.

Такие банки выдают кредиты как на приобретение жилого, так и на приобретение нежилого имущества, в том числе производственного.

Также ипотечное кредитования могут осуществлять небанковские институты:

- строительно-сберегательные кассы – выдают ипотечные кредиты только вкладчикам строительно-сберегательной кассы по истечении определённого времени;

- кредитные кооперативы – некоммерческие организации, организующие финансовую помощь членам кредитного кооператива. Кредитные кооперативы по своему существу представляют собой самостоятельное объединение людей в целях решения вопросов в финансовой сфере.

- Кредитные кооперативы по виду проводимой политики делятся на две группы:

- Быстрые кредиты на потребительские нужды. Данная группа кредитов осуществляется без залога[14]

- Кредитование пайщиков под залог недвижимости;

Заемщики – это лица, оформившие в банковской организации кредитный договор и взявшие на себя в соответствии с ним обязательства по оплате основного долга и процентов.

Как правило, для того, чтобы получить кредит, заемщику необходимо обладать не менее 10-30% от стоимости приобретаемого объекта, а также иметь доходы, достаточные для покрытия ежемесячных платежей по кредиту В качестве заемщиков могут выступать только дееспособные лица, обладающие платежеспособностью, достаточной для исполнения обязательств по кредиту.

Для получения кредита также устанавливаются возрастные ограничения. Как правило, возраст заёмщика не должен превышать пенсионный возраст на момент возврата.

Следующим контрагентом в данных сделках являются продавцы жилья. В качестве продавцов недвижимости могут выступать физические и юридические лица, имеющие на правах собственности данное имущество.

Операторы вторичного рынка ипотечных кредитов – это агентства, осуществляющие выдачу кредитов на приобретение жилья на вторичном рынке, а также их рефинансирование.

Данные субъекты осуществляют следующие функции:

- рефинансирование ипотечных кредитов путем осуществления выпуска ипотечных ценных бумаг;

- стимулирование инвесторов к вложениям в сферу жилищного кредитования;

- содействие кредиторам по рациональной организации процесса ипотечного кредитования;

- повышение доступности ипотечных кредитов за счет разработки программ кредитования доступных для заемщиков и менее рискованных.

Среди косвенных участников кредитования также можно выделить следующих субъектов:

- Органы государственной регистрации – органы, осуществляющие государственную регистрацию прав на недвижимое имущество. [15]

- Страховые компании – это компании, осуществляющие страхования имущества и жизни граждан.

Как правило, кредитные организации для предоставления кредита требуют заключение страхового договора. Выбор страховой компании возлагается на заемщика. Кредитор при этом может предоставить определенный перечень страховых компаний, в которых можно заключить страховой договор.

- Оценщики – это организации, которые проводят оценку имущества. Оценка проводится в целях определения стоимости имущества, которое будет являться предметом ипотеки.

Для проведения оценки банки также рекомендуют воспользоваться определенным перечнем надежных кредиторов.

- Риэлтерские компании – это посредники, осуществляющие помощь в приобретении недвижимости и оформление сделок с ней. Риэлтерские компании имеют статус юридического лица.

- Инвесторы – это юридические и физические лица, которые приобретают ипотечные ценные бумаги, выпускаемые кредиторами или ипотечными агентствами (пенсионные фонды, страховые компании, инвестиционные банки и др.) и др. [16]

Рынок ипотечного кредитования является одним из сегментов, наиболее активно развивающихся в экономике РФ. Ипотечное кредитование становится все более востребованным среди населения, поскольку недвижимость играет роль не только места жительства, но и выгодного объекта инвестирования. Кредиторы рассматривают ипотечное кредитование как важный источник доходов, менее подверженный рискам по сравнению, например, с потребительским кредитованием. В табл. 1.3 представлены данные отражающие состояние ипотечного кредитования в РФ.

Таблица 1.3

Количество и объем выданных ипотечных кредитов в РФ в 2018-2020 гг. [17]

| Показатель | 2018 г. | 2019 г. | 2020 г. | Темп роста/снижения, % | |

| 2019/2018 | 2020/2018 | ||||

| Количество выданных ипотечных кредитов, шт. | 699419 | 856427 | 1 086940 | 122,45 | 126,92 |

| Объем выданных ипотечных кредитов, млн.руб. | 1 157760 | 1 472254 | 2021 402 | 127,16 | 137,30 |

Данные таблицы 1.3 показывают, что в течение исследуемого периода происходил рост количества и объема выданных ипотечных кредитов. В 2018 г. количество кредитов составило 699 419 шт. на сумму 1 157 760 млрд. руб. В 2019 г. эти показатели выросли на 22,45% и 27,16%, соответственно. В 2020 г. продолжился рост кредитования: количество кредитов относительно 2019 г. выросло на 26,92%, составив 1 086 940 шт., а объем вырос на 37,30%, составив 2 021 402 млн. руб. Увеличение показателей рынка ипотечного кредитования определено общими положительными тенденциями в экономике страны, снижением ключевой ставки ЦБ РФ, а также стимулированием рынка

С учетом изменения общих объемов ипотечного кредитования происходило изменение и таких параметров, как средний срок кредитования и средний размер ипотечного кредита (табл. 1.4).

Таблица 1.4

Динамика среднего срока и среднего размера ипотечных кредитов в 2018-2020 гг. [18]

| Показатель | 2018 г. | 2019 г. | 2020 г. | Абсолютное отклонение, шт. | |

| 2019/2018 | 2020/2019 | ||||

| Средний размер ипотечного кредита, млн. руб. | 1,74 | 1,66 | 1,70 | -0,08 | +0,04 |

| Средний срок ипотечного кредита, мес. | 179,5 | 176,4 | 183,0 | -3,1 | +6,6 |

Данные таблицы показывают, что в 2018 г. на фоне снижения объемов ипотечного кредитования в РФ произошло снижение среднего размера ипотечного кредита на 0,08 млн. руб. – с 1,74 млн. руб. до 1,66 млн. руб. Также и снизился средний срок кредитования – с 179,5 мес. до 176,4 мес.

По итогам 2019 г. рассматриваемые показатели выросли. Спрос заемщиков на ипотечные кредиты вырос, что определило увеличение среднего размера ипотечного кредита на 0,04 млн. руб. – до 1,70 млн. руб., а также среднего срока кредитования до 183,0 мес.

Росту ипотечного кредитования способствовало снижение процентных ставок со стороны кредиторов (рис. 1.5).[19]

Рисунок 1.5 — Средневзвешенная ставка по выданным ипотечным кредитам в 2015-2020 гг., %

Данные показывают, что в период с 2015 по 2018 г. происходило постепенное снижение ставки по ипотечным кредитам: с 13,35% в 2015 г. до 9,5% в 2018 г., т.е. за два года уменьшение ставки составило 3,85%. В 2019 г. рост ставки был весьма резким – на 0,5% относительно 2018 г. Средняя ставка составила 10%. Увеличение ставок связано с реальным уровнем инфляции и с возрастающими финансовыми потребностями банков. В 2020 г. средняя ставка была самой низкой за шесть лет – 7,21%.

Современный рынок ипотечного кредитования в РФ характеризуется большим числом кредитных организаций, прежде всего банков, которые предлагают ипотечные программы кредитования. Действующие программы довольно многообразны и ориентированы на заемщиков с разным финансовым положением и целью кредитования.

В первую очередь, ипотечные программы различаются по целям кредитования. Сегодня банки предлагают следующие программы:

- Приобретение нового жилья – эти программы рассчитаны на приобретение жилой недвижимости на первичном рынке, т.е. жилья, которое находится на стадии строительства или уже готового жилья.

- Приобретение готового жилья – эти программы кредитования рассчитаны на приобретение жилой недвижимости на вторичном рынке, т.е. недвижимости у которой ранее уже были собственники.

- Строительство жилого дома – такие программы предусматривают ипотечное кредитование на индивидуальное строительство жилого дома.

- Приобретение загородной недвижимости – ипотечные программы направлены на приобретение или строительство дач и других строений, а также на приобретение земельных участков.

Также программы ипотечного кредитования различаются по размеру первоначального взноса – части стоимости приобретаемой за счет ипотечного кредита недвижимости, которую заемщик должен самостоятельно оплатить продавцу этой недвижимости. Размер первоначального взноса устанавливается банками в процентном отношении к стоимости недвижимости. Итак, в настоящее время банки предлагают следующие программы:

- Ипотечное кредитование с первоначальным взносом от 10-15% — как правило, такой размер первоначального взноса предусматривается банками при кредитовании заемщиков по стандартным условиям, на приобретение жилья в новостройках или на вторичном рынке.

- Ипотечное кредитование с первоначальным взносом от 25% — более высокий размер первоначального взноса устанавливается банками при кредитовании в целях строительства жилого дома или приобретения недвижимости потребительского назначения, земельных участков.

- Ипотечное кредитование с первоначальным взносом от 50% — такой размер первоначального взноса предусматривается банками в особых случаях, например, когда клиент не предоставляет подтверждение дохода и занятости в случае, когда приобретаемый объект недвижимости построен с участием кредитных средств банка.

- Ипотечное кредитование с первоначальным взносом 0% — отсутствие первоначального взноса при ипотечном кредитовании возможно при реализации особых программ, например, ипотеки для военнослужащих.

Помимо стандартных программ ипотечного кредитования, существуют и ипотечные программы для социально приоритетных категорий граждан. Их особенностью является одновременное использование банковского ипотечного кредитования и государственной поддержки – т.е. государство помогает социально незащищенным гражданам погасить обязательства по ипотечному кредиту, кроме того, для таких граждан ставки по кредиту значительно ниже, чем при стандартном кредитовании. Социальными ипотечными программами могут воспользоваться заемщики, прежде всего, признанные нуждающимися в улучшении жилищных условий, например, это такие категории граждан, как военнослужащие и молодые семьи. [20]

Большую популярность на рынке ипотечного кредитования получили программы, ориентированные на молодые семьи. Сегодня такие программы входят в кредитные предложения немногих банков, лидирующие позиции по кредитованию молодых семей имеет ПАО Сбербанк. Условиями ипотечного кредитования в этом банке являются:

- Кредиты предоставляются молодым семьям. Для получения такой субсидии семья должна отвечать определенным условиям: возраст хотя бы одного и супругов не должен превышать 35 лет, а в собственности не должно иметься жилья, соответствующего установленным требованиям по площади. (расчет площади нормы жилья производится исходя из количества человек в семье). Также получить данную субсидию может семья с одним родителем и ребенком/детьми. В данном случае также должно соблюдаться требование о возрасте (лицо не достигшие 35-лет).

- Для получения ипотеки молодая семья должна иметь постоянный доход, официальную трудоустроенность, наличие определенного трудового стажа.

При получении ипотечного кредита молодая семья может воспользоваться государственной поддержкой. В настоящее время в РФ реализуется государственная целевая подпрограмма «Обеспечение жильем молодых семей» в рамках федеральной целевой программы «Жилище». Цель данной программы – помощь в получение жилья молодым семьям.

Таким образом, ипотечные программы для молодых семей в РФ предусматривают комплексную поддержку – от государства и банков. Государство предоставляет субсидию на уплату первоначального взноса по ипотеке, а банки предусматривают снижение процентной ставки по кредиту на несколько пунктов.

Еще одним примером ипотечных программ для социально приоритетных категорий граждан выступает военная ипотека. Это вид ипотечного кредитования, который распространяется на военнослужащих – участников накопительно-ипотечной системы. Суть этой системы заключается в том, что в отношении ее участников формируются накопления, которые впоследствии используются для жилищного обеспечения военнослужащих; эти взносы выделяются из федерального бюджета.

Накопления участника системы могут использоваться на внесение первоначального взноса по ипотечному кредиту, а также для дальнейшего погашения основного долга и процентов по кредиту. В банках, которые реализуют программы ипотечного кредитования военнослужащих, действуют одинаковые условия, в частности: максимальная сумма кредита – 2,33 млн. руб., процентная ставка – 7,5% годовых, первоначальный взнос – от 20%, срок кредита – от 1 года до 25 лет.

Основными перспективами развития рынка ипотечного кредитования в РФ являются:

- сокращение количества кредитных организаций, предоставляющих ипотечные кредиты, а также снижения финансовой базы мелких и средних банков, необходимой для выдачи ипотечных кредитов;

- общий рост абсолютных показателей, характеризующих объемы предоставляемых кредитов, в условиях стабилизации реальных доходов населения и увеличения инвестиционного спроса;

- увеличение среднего срока и суммы ипотечного кредитования;

- увеличение задолженности по ипотечным кредитам в рублях и снижение задолженности по кредитам в иностранной валюте;

- снижение процентной ставки по ипотечным кредитам при условии стабильности уровня инфляции и ключевой ставки ЦБ РФ.

Таким образом, организация ипотечного кредитования определяется характером модели кредитования, которая формируется государством. В зарубежных странах, например, в Германии, Австрии, Франции, получила распространение одноуровневая модель, при которой участниками ипотечных отношений выступают кредитор и заемщик. В Российской Федерации развивается двухуровневая модель, предусматривающая важную роль ипотечного агентства – субъекта, обеспечивающего стабильность развития ипотечного кредитования.

Подводя итог исследованию теоретических аспектов можно заключить, что ипотечный кредит представляет собой вид кредита, предоставляемый под залог недвижимого имущества. Ипотечный кредит обладает рядом характеристик: целевой характер финансирования, обязательность обеспечения залогом, долгосрочность, относительно низкая рискованность, специфика предмета, объекта и субъекта кредитной сделки. В условиях рынка ипотечный кредит имеет несколько разновидностей, различающихся по цели кредитования, характеру обеспечения, виду платежей по кредиту и пр.

Законодательное регулирование ипотечного кредита в РФ составляют Гражданский кодекс РФ, Федеральный закон «Об ипотеке (залоге недвижимости)», Федеральный закон «Об ипотечных ценных бумагах». Законодательством определено, что в РФ действует двухуровневая модель ипотечного кредитования, при которой участниками отношений выступают кредитор, заемщик, ипотечное агентство.

Также в мировой практике выделяют одноуровневую модель ипотечного кредитования, основанную на взаимодействии двух основных сторон – кредитора и заемщика. Совокупность законодательных норм и модель ипотечного кредитования определяют поведение основных участников рынка ипотечного кредитования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.