или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

Введение

Глава 1. Теоретические основы безналичных расчетов физических лиц

1.1. Понятие и содержание расчетных операций банка

1.2. Особенности развития расчетных операций и технологий их проведения физическими лицами

Глава 2. Управление рисками безналичных расчетов на примере ПАО Сбербанк

2.1. Краткая характеристика банка ПАО Сбербанк

2.2. Механизм осуществления расчётов

2.3. Классификация и содержание рисков расчетных операций банка

Глава 3. Развитие системы безналичных расчетов физических лиц

3.1. Пути совершенствования и перспективы развития расчетных операций банка

3.2. Прогнозные показатели совершенствования и перспективы развития расчетных операций банка при реализации разработанных рекомендаций

Заключение

Список использованных источников

Приложения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Актуальность темы исследования определяется, прежде всего, тем, что в настоящее время в Российской Федерации в сфере безналичного оборота сосредоточено около 80 % всей денежной массы, в то время как в развитых зарубежных странах данный коэффициент достигает 90 %. Безналичный оборот обслуживает движение товаров и услуг, капиталов и кредитов между всеми участниками процесса хозяйственной деятельности. От степени его организации зависят финансовая устойчивость субъектов рыночной экономики, полнота и своевременность формирования доходов бюджетов разных уровней и соответственно экономическая и политическая устойчивость страны.

Анализ имеющейся литературы, касающийся проблемы функционирования безналичных расчетов, свидетельствует о недостаточной научной разработанности данного вопроса.

Изучению вопросов сущности, значения безналичных расчетов, их применения в коммерческих банках посвятили свои научные исследования такие экономисты, как О.И. Лаврушин, Л.А. Новоселова, М.Ю. Бабичев.

Объектом исследования является банк ПАО «Сбербанк России».

Предметом исследования является система безналичных расчетов в банке ПАО «Сбербанк России».

Целью работы является разработка рекомендаций по осуществлению безналичных форм расчётов и учёт расчётных операций в банке на примере банка ПАО «Сбербанк России».

Достижение цели потребовало решения следующих задач:

— раскрыть понятие и содержание расчетных операций банка;

— исследовать особенности развития расчетных операций и технологий их проведения физическими лицами;

— представить краткую характеристику банка ПАО Сбербанк;

— изучить механизм осуществления расчётов;

— представить классификацию и содержание рисков расчетных операций банка;

— предложить пути совершенствования и перспективы развития расчетных операций банка;

— определить прогнозные показатели совершенствования и перспективы развития расчетных операций банка при реализации разработанных рекомендаций.

Основу исследования составили общенаучные методы: расчетно-аналитический, монографический, диалектический метод и метод системного анализа.

Цель и задачи исследования определили структуру работы: работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Теоретические основы безналичных расчетов физических лиц

1.1. Понятие и содержание расчетных операций банка

Расчетные операции коммерческого банка представляют собой такой вид операций, который осуществляется в рамках системы организации безналичных платежей клиентов банка (юридических или физических лиц) по их финансовым требованиям или обязательствам (рисунок 1) .

Рисунок 1. Расчетные операции банка

Существует следующая классификация расчетных операций банка (рисунок 2):

Рисунок 2. Классификация расчетных операций

В зависимости от адресата расчетные операции могут быть собственными и клиентскими. В зависимости от технологии осуществления расчета – внутренние (т.е. те, которые осуществляются внутри банка), внешние (т.е. те, которые осуществляются на межбанковском рынке, а также через ЦБ). В зависимости от формы денег, расчетные операции могут быть наличными и безналичными.

При осуществлении расчетных операций основными субъектами сделки выступаю коммерческие банки.

Клиентскими операциями банка являются такие, при осуществлении которых в роли основных субъектов могут выступать как коммерческие банки, так и клиенты банка.

Расчёты с ЦБ. Такого рода расчеты могут осуществляться только с условием открытия коммерческому банку корреспондентского счета в Центральном Банке. В данной связи, представителем ЦБ выступают РКЦ ( расчетно-кассовые центры). Каждому коммерческому банку может быть открыт лишь один корреспондентский счет. РКЦ необходимо каждый рабочий день предоставлять в ЦБ выписку по корреспондентскому счету коммерческого банка с приложением всех необходимых документов .

Расчёты между коммерческими банками. Коммерческие банки могут открывать корреспондентские счета в других коммерческих банках. В таком случае, участниками межбанковских отношений являются:

Банк-респондент. Коммерческий банк, который открыл счет в другом банке.

Банк-корреспондент. Такой коммерческий банк, в котором был открыт счет для другого банка.

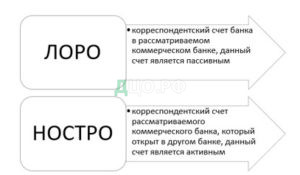

В осуществлении расчетов между коммерческими банками участвуют два счета: ЛОРО и НОСТРО (рисунок 3).

Рисунок 3. Счета, участвующие в расчетах между банками

Открытие таких счетов требует от банка размещения на своем счете некой суммы денежных средств. Банки могут заключать договора о бесплатном ведении таких счетов.

В банках основными расчетными операциями являются наличные и безналичные. Виды безналичных операций коммерческого банка Платежные документы, посредством которых могут осуществляться безналичные банковские операции, являются (рисунок 4):

Рисунок 4. Платежные документы

На современном этапе развития банковского дела процесс проведения расчетных операций сталкивается с рядом проблем, таких, как: необходимость оформления дополнительных документов; недостаточное техническое оснащение расчетно-кассовых центров; большой объём необходимых документов; возможность несанкционированного доступа к информации.

Современные системы расчётов в Центральном банке и коммерческих банков совершенствуются на постоянной основе: периодически происходит унификация форм расчетов, проводится стандартизация и типизация расчетных и платежных документов.

Сейчас Центральный Банк занимается созданием электронной системы платежей, которая призвана сократить срок расчётов и снизить объем документов, оформляемых на бумажном носителе.

В последние годы экономическая обстановка ставит российские коммерческие банки перед вопросом о необходимости развития безрисковых направлений их деятельности, к которым в первую очередь и относятся расчетные и кассовые операции, проводимые в пользу клиентов. Важно отметить, что расчетно-кассовое обслуживание – довольно объемная часть банковского бизнеса. Она включает в себя широкий спектр связанных друг с другом банковских услуг и банковских продуктов. Каждый элемент РКО формируется в соответствии с требованиями конкурентной среды на рынке.

На сегодняшний день отсутствуют единые стандарты расчетно-кассового обслуживания, скорее каждый банк имеет свои «изюминки», которые он считает максимально востребованными среди своих клиентов, удобными и эффективными для использования ими.

Но, несмотря на все внешние отличия в технологиях проведения расчетно-кассового обслуживания, можно утверждать, что сегодня большой вес имеет тенденция перехода от личного обслуживания клиентов к дистанционному обслуживанию.

Такое направление банковского обслуживания, зародившееся еще в период господства модемно-телефонных технологий, сегодня достигает большого распространения, высоких скоростей и уровня производительности совершения платежей клиентов.

1.2. Особенности развития расчетных операций и технологий их проведения физическими лицами

В современном мире одной из самых актуальных и трудных является проблема организации безналичных расчетов в развивающейся экономике, затрагивающая всех участников рынка. Улучшение форм взаиморасчетов юридических и физических лиц выступает главным условием, которое обеспечит полномасштабное использование безналичных платежей.

В.Н. Вагин трактует понятие «безналичные расчеты» как платежи, осуществляемые между участниками рынка без использования наличных денег, посредством перечисления денежных средств по банковским счетам, счетам небанковских кредитных учреждений и зачетов взаимных требований .

В настоящее время с развитием цифровой экономики в России практически все платежи осуществляются с помощью системы Интернет либо мобильной связи, что можно наблюдать в таблице 1 за период 2017- 2019 гг.

Таблица 1

Объем и динамика платежей, проведенных через кредитные организации (по платежным инструментам) в РФ за 2017 — 2019 гг.[1]

| Форма безналичного расчета | 2017 г. | 2018 г. | 2019 г. | 2019 г. к 2017 г., % | |||

| трлн руб. | удельный вес, % | трлн руб. | удельный вес, % | трлн руб. | удельный вес, % | ||

| Всего, в том числе: | 523,1 | 100,00 | 547,2 | 100,00 | 614,1 | 100,00 | 117,39 |

| платежных поручений | 508,6 | 97,23 | 531,6 | 97,15 | 599,5 | 97,63 | 117,86 |

| платежных требований, инкассовых поручений | 2,2 | 0,43 | 2,0 | 0,37 | 2,0 | 0,32 | 88,17 |

| аккредитивов | 0,8 | 0,15 | 1,1 | 0,20 | 1,9 | 0,31 | 245,89 |

| Чеков | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0,00 |

| банковских ордеров | 7,8 | 1,50 | 9,1 | 1,67 | 7,6 | 1,24 | 97,40 |

| поручений на перевод без открытия банковского счета | 3,6 | 0,69 | 3,4 | 0,62 | 3,0 | 0,50 | 84,23 |

По результатам рассмотренных данных, отраженных в таблице 1, можно сделать вывод, что за 2017 — 2019 гг. объем платежей по безналичным расчетам увеличился на 90,9 трлн руб. или на 17,39 %. Данный рост обусловлен увеличением платежей по платежным поручениям на 17,86 % и аккредитивам – в 1,5 раза за исследуемый период. Однако платежи по остальным формам безналичных расчетов сократились за 2017 — 2019 гг.

Также следует отметить, что расчеты по чекам отсутствовали за данный период времени. За исследуемый период наблюдается значительный приток объема электронных безналичных расчетов (таблица 2).

Таблица 2

Количество счетов с дистанционным доступом, открытых в кредитных организациях за 2017 — 2019 гг., млн ед.[2]

| в том числе открытых клиентам: | |||||

| Год | Общее количество счетов | юридическим лицам, не являющимся кредитными организациями, всего | из них: с доступом через сеть Интернет с доступом | физическим лицам, всего | из них: через сеть Интернет с доступом посредством сообщений с использованием абонентских устройств мобильной связи |

| 2017 г. | 174,6 | 4,3 | 4,1 | 170,4 | 146,0 |

| 2018 г. | 195,0 | 4,9 | 4,8 | 190,1 | 170,0 |

| 2019 г. | 219,4 | 5,5 | 5,4 | 213,9 | 199,4 |

| 2019 г. к 2017 г., % | 125,66 | 127,91 | 131,71 | 125,53 | 136,58 |

По данным, отраженным в таблице 1.2, необходимо отметить, что за 2017 — 2019 гг. произошло увеличение количества счетов с дистанционным доступом на 25,66 %, в том числе счетов, открытых юридических лицам через сеть Интернет на 31,71 %, а также физических лица через сеть Интернет на 36,58 % и с использованием абонентских устройств мобильной связи на 26,04 %.

Так, юридические лица согласно Гражданскому кодексу Российской Федерации (ст. 862) осуществляют безналичные платежи с помощью следующих форм расчетов[3]:

– расчеты платежными поручениями;

– расчеты по аккредитиву;

– расчеты по инкассо;

– расчеты чеками;

– иные формы, предусмотренные законом, банковскими правилами или применяемые в банковской практике обычаями.

Кроме того, стороны, согласно договору, имеют право выбирать и устанавливать любую предпочтительную форму расчетов. Рассмотрим подробно каждую форму безналичных расчетов.

Платежное поручение представляет собой форму расчетов по осуществлению перевода, согласно которой банк-отправитель производит перечисление денежных средств в банк-получатель лицу, указанному в поручении. Расчеты по платежным поручениям осуществляется следующим образом (рисунок 5):

Рисунок 5. Схема осуществления расчетов платежными поручениями[4]

Платежное поручение действует в течение десяти дней, однако день составления документа не включен в указанный срок. В свою очередь, оплата по платежному поручению составляет три рабочих дня.

Следует отметить достоинства и недостатки осуществления платежей по данной форме безналичных расчетов. К достоинствам можно отнести:

– отсутствие трудностей в процессе документооборота;

– наличие предварительной проверки уровня качества товара;

– техника осуществления расчетов доступна и не вызывает сложностей.

Главным недостатком является отсутствие гарантий своевременного платежа. Аккредитив – это способ осуществления безналичных расчетов, где принимают участие две стороны, а именно плательщик и получатель платежа (бенефициар). Возлагая на себя обязательство произвести платеж, банк осуществляет перевод денежных средств получателю исключительно после предоставления подтверждающего документа по выполнению условий аккредитива. Проведение расчетов с помощью аккредитивов представлено на рисунке 6.

Рисунок 6. Схема осуществления расчета по аккредитиву[5]

Рассмотрим основные достоинства и недостатки данной формы безналичных расчетов. К преимуществам аккредитива можно отнести следующее:

1) Устранение риска неплатежеспособности партнера и потери денежных средств.

2) Обеспечение 100% гарантии получения платежа, товара, исполнения услуг.

3) Ликвидация риска одностороннего изменения согласованных условий сделки после заключения договора и выставления аккредитива.

4) Обеспечение документальной и правовой безопасности сторон.

К основным недостаткам аккредитива можно отнести:

1) в связи с большим количеством документов на разных этапах оформления аккредитива, возникают определенные сложности;

2) установлена довольно высокая стоимость аккредитива в отношении сторон по внешнеторговой сделке.

Вместе с тем банк-эмитент вправе привлекать другие банки для осуществления расчетов по инкассо (рисунок 7).

Рисунок 7. Схема осуществления расчета по инкассо[6]

К достоинствам инкассовой формы расчета можно отнести[7]:

– расходы по проведению инкассовой операции относительно невелики;

– оплата действительно поставленного товара;

– осуществление банками контроля за своевременностью получения платежа;

– у банков, выполняющих распоряжения клиентов, не возникает необходимости открывать дополнительный счет либо аккумулировать денежные средства иным путем (например, аккредитив).

Недостатками данной формы расчетов являются:

– возможность необоснованного отказа от акцепта;

– покупатель ограничен в свободном управлении движением денежных средств по расчетному счету;

– отсутствие гарантии оплаты документов;

– длительный период прохождения документов от момента поступления в банк и до их непосредственной оплаты;

– к моменту получения предоставленных документов импортер может оказаться неплатежеспособным, а также он вправе отказаться от их оплаты или же не иметь разрешения на перевод валюты за границу.

Чек выступает ценной бумагой, в которой содержится ничем не обусловленное распоряжение чекодателя произвести платеж указанной в нем суммы чекодержателю. На рисунке 8 отражена схема осуществления расчетов чеками.

Рисунок 8. Схема осуществления расчета по чекам[8]

Плательщиком выступает непосредственно банк, в котором находятся денежные средства чекодателя. Также выделяются следующие недостатки чеков[9]:

– фальсификация чеков;

– усложнение и замедление документооборота и получения платежа по чеку.

К положительным качествам расчетов чеками относятся:

– возможность получения и приема товаров на месте поставщика,

– гарантированность оплаты при условии наличия средств на счете депонирования и платежеспособности банка[10].

Особенно актуально стало использование безналичных платежей через систему Интернет у физических лиц. Долгое время большинство клиентов предпочитали оплачивать свои счета наличными деньгами, учитывая то, что заполнение квитанций об оплате и поход в отделение банка отнимало достаточно много времени[11].

Однако на сегодняшний момент с развитием системы онлайн-банкинга, повышением безопасности проводимых операций и улучшением интерфейса пользователя увеличивается поток безналичных платежей не только юридических, но и физических лиц. Так, наибольшее внимание уделяется, прежде всего, безопасности безналичных расчетов.

Существуют различные способы шифрования, которые банки применяют на сегодняшний момент. Например, отсылка кода СМС-сообщения на мобильный телефон, подтверждающего проведение безналичного платежа[12]. Также для подтверждения электронного платежа необходимо развивать уникальную электронную подпись клиента, так как для мошенника подделать ее достаточно сложно. В любом случае, чтобы значительно увеличить уровень защищенности платежей, данные об электронном «кошельке» или счете владельца нужно хранить в тайне и не передавать другим лицам, а также банкам необходимо проводить различные мероприятия по повышению финансовой грамотности населения в области противодействия мошенничеству.

Улучшение интерфейса программного обеспечения, необходимого для удобства совершения платежей, а также предоставление возможности совершать их самостоятельно клиентом банка являются следующими важнейшими направлениями совершенствования безналичных расчетов. На протяжении достаточно долгого времени сложность программ создавала определенные препятствия людям для самостоятельного осуществления расчетов. В связи с данной ситуацией, работникам банков, а особенно кассирам и операционистам приходилось в обязательном порядке проходить специальную подготовку.

Среди ряда улучшений интерфейса программного обеспечения пользователя можно выделить следующие[13]:

1) введение и развитие режима «для слабовидящих», позволяющего подобрать соответствующий масштаб и шрифт текста (на сегодняшний момент данная функция мало распространена);

2) отображение интуитивно понятного интерфейса, то есть предоставляемые услуги должны быть поделены на соответствующие категории;

3) представление опции «онлайн — консультант» или «бот-помощник» для оказания консультационной помощи в случае возникновения каких-либо вопросов, поступающих от клиента;

4) создание отдельной категории «Вопрос — Ответ», где отображены часто задаваемые вопросы и соответствующие краткие и понятные ответы;

5) использование графического минимализма (чем меньше объем рисунков и различного рода графических элементов, тем быстрее интерфейс будет загружаться);

6) создать привлекательный дизайн (любому пользователю будет гораздо приятнее работать с интерфейсом, который радует глаз).

Таким образом, наиболее важным преимуществом совершенствования системы безналичных расчетов является повышение защищенности, надежности и достоверности обрабатываемой и хранимой информации.

Кроме того, комфортнее чувствуют себя пользователи автоматизированных систем банковских расчетов, информацию о которых клиенты могут получить в любой момент, в том числе о состоянии своего корсчета, открытого в банке, что позволяет им более эффективно управлять портфелем активов и пассивов, контролировать уровень ликвидности, а также снижать риски в проведении финансовых операций.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.