2.3. Необходимые условия налоговой оптимизации

Рассмотрим необходимые условия налоговой оптимизации.

При реализации конкретного способа минимизации налогового бремени необходимо придерживаться принципа разумности, что означает «все хорошо — что в меру». Применение необдуманных приемов будет иметь одно последствие — государство таких действий не прощает. Схема налоговой оптимизации должна быть продумана до мелочей, нельзя упускать из виду ни одной малейшей детали.

Нельзя строить метод налоговой оптимизации на использовании зарубежного опыта налогового планирования и исключительно на пробелах в законодательстве. Налоговая оптимизация требует использования юридических пробелов в законодательстве, а также толкования норм налогового права в пользу налогоплательщика. Однако данный метод нельзя выделить в категорию самостоятельного, так как он носит скорее исключительный характер. Такая оптимизация является самой квалифицированной, требует сугубо индивидуального подхода и сопряжена с определенным риском, поскольку, как показывает практика, в данном случае защита интересов налогоплательщика должна осуществляется только в судебном порядке. Аргументация метода оптимального налогообложения должна быть простой, доступной и по возможности основываться на конкретных статьях законодательства.

Нельзя строить способ налогового планирования только на смежных с налоговым отраслях права (гражданском, банковском, бухгалтерском). Налоговое законодательство реализуется практически в собственной правовой плоскости. Наиболее существенный отрыв произошел от сферы гражданского законодательства. Порядок регулирования отношений с точки зрения гражданского законодательства и порядок регулирования тех же отношений установленный налоговым законодательством в целях налогообложения существенно различаются.

Принцип комплексного расчета экономии и потерь. При формировании того или иного способа налоговой оптимизации должны быть рассмотрены все существенные аспекты операции, а также деятельности предприятия в целом. Например, завышение стоимости основных средств путем проведения переоценки (до введения в действие главы 25) было одним из главных способов увеличения себестоимости продукции через начисление амортизации. Однако завышение стоимости основных производственных фондов увеличивало базу для исчисления налога на имущество предприятия. В результате эффект от оптимизации заключался в росте убытка и увеличении платежей по налогу на имущество, что фактически сводило на ноль эффект от роста стоимости имущества.

При выборе способа налоговой оптимизации с высокой степенью риска необходимо учитывать ряд «политических» аспектов: состояние бюджета территории; роль, которую играет предприятие в его пополнении. Так, грамотное налоговое планирование операций между филиалами одного юридического лица может позволить существенно снизить налоговые платежи филиалов в местные бюджеты. Однако необходимо быть готовым к тому, что резкое сокращение налоговых поступлений одного из наиболее крупных налогоплательщиков привлечет активное внимание местных контролирующих органов, на которых располагаются филиалы.

При выборе способа налогового планирования, связанного с привлечением широкого круга лиц необходимо руководствоваться правилом «золотой середины». Соблюдение данного правила остро необходимо, например, в случаях применения метода налоговой оптимизации путем получения налоговых льгот, связанных с привлечением труда инвалидов. Так, практически фиктивно привлекаемые сотрудники-инвалиды должны в случае проведения налоговыми органами опроса подтвердить реальность своих трудовых отношений с предприятием. С другой стороны, излишняя осведомленность сотрудника может привести к утечке информации — как уже упоминалось выше, методы оперативной работы налоговой полиции весьма эффективны.

При осуществлении налоговой оптимизации необходимо уделить особое внимание документальному оформлению операций. Небрежность в оформлении документов может послужить основанием для переквалификации налоговыми органами всей операции и привести к применению более обременительного для предприятия порядка налогообложения.

При планировании метода налоговой оптимизации, ключевым моментом которого является несистематический характер деятельности, следует подчеркивать разовый характер операций. Например, существенно повышает риск усиленного налогового контроля многочисленное проведение однотипных операций, результатом которого выступает налоговая экономия. Налоговые органы в данном случае могут оспорить результаты операций или их реальную направленность. Особенно когда речь идет о сделках с одним и тем же контрагентом, отражение этих операции в одном и том же отчетном периоде.

Принцип конфиденциальности, поскольку распространение сведений об удачно проведенной минимизации налогов может иметь ряд негативных последствий: во-первых, уменьшение налогов в любом виде не входит в перечень одобряемых обществом действий; во-вторых, существует возможность, что примененный метод приобретет массовое распространение, что в последствии неизбежно вызовет оперативное изменение законодательства.

Принцип комплексной налоговой экономии. Как показывает практика, наиболее эффективные результаты налоговая оптимизация приносит только при использовании всех методов в комплексе. Для этого нужна хорошая постановка бухгалтерского учета, эффективный документооборот, чтобы каждый рубль подтвердить договором, актом или другим документом.

Принцип нейтралитета. Планирование налоговых платежей необходимо производить за счет своих налоговых платежей, а не за счет увеличения отчисления независимых контрагентов. Данный принцип можно также назвать принципом взаимовыгодного сотрудничества. Некоторые налоговые платежи устроены по принципу сообщающихся сосудов: увеличение платежей у одного участника договорных отношений приводит к уменьшению платежей у другого и наоборот — уменьшение базы налогообложения у одного контрагента ведет к ее увеличению у второго (НДС, налог на прибыль). Поэтому следует принимать во внимание и интересы независимых поставщиков и покупателей. Следует помнить, что чем лучше вы будете представлять себе особенности налогообложения своих партнеров по бизнесу, тем больше у фирмы шансов решить свои проблемы на взаимовыгодных условиях.

Принцип адекватности затрат. Стоимость внедряемой схемы не должна превышать суммы уменьшаемых налогов. Допустимое соотношение затрат на созданную схему и ее обслуживание к сумме экономии налоговых издержек имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой, и от психологических факторов. На практике такой порог составляет 50-90% от размера уменьшаемых налогов. Другими словами, если, например, стоимость конвертации превышает 15%, то многие предприниматели предпочтут заплатить НДС, как цену за собственное спокойствие. Следует также помнить и о том, что большинство схем, помимо затрат на создание и обслуживание, требуют и определенных расходов по их ликвидации. При этом ликвидационные расходы могут значительно превышать первоначальные вложения. Так, например, зарегистрировать любое хозяйственное общество гораздо проще, чем его ликвидировать.

По итогам вышесказанного можно сделать вывод, что под налоговой оптимизацией понимаются способы выбора «оптимального» сочетания построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства. Это выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств. Основными методами налоговой оптимизации являются разработка оптимальной учетной политики, применение законных льгот по налогам и льготных систем налогообложения (специальные налоговые режимы). Принципами налоговой оптимизации является комплексный расчет, документальное оформление данных операций, систематический характер, конфиденциальность и нейтральность процесса оптимизации.

Глава 3. Анализ хозяйственной деятельности ООО «Фроза»

3.1. Характеристика автотранспортной организации ООО «Фроза»

ООО «Фроза» – логистическая компания, оказывающая широкий спектр услуг в области транспортных перевозок, которая обеспечивает стратегическое управление цепочками поставок, выступая эффективным инструментом повышения конкурентоспособности клиентов.

Общество с ограниченной ответственностью «Фроза» создано 25 января 2010 г., является действующим предприятием, специализированным на погрузке и транспортировке грузов. Правовое положение ООО «Фроза», порядок его реорганизации и ликвидации, а также права и обязанности участников определяются Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью, прочими федеральными законами и правовыми актами РФ, а также Уставом.

Основной целью деятельности предприятия является получение прибыли в результате эффективной продажи услуг по погрузке и перевозке грузов. Для достижения этой целей предприятие осуществляет следующие виды деятельности в соответствии с Уставом и действующим законодательством:

- эксплуатация подвижного состава (грузовые перевозки);

- контроль за работой подвижного состава на линии, ремонт и хранение подвижного состава.

Характерная особенность транспортного производства ООО «Фроза» заключается в том, что оно в значительной степени рассредоточено, т.е. станции отправления и назначения расположены на больших расстояниях и даже на разных административных территориях, что отражается на организации работы исследуемого предприятия, на производительности труда, себестоимости перевозок и других показателях, что в конечном счете влияет на выручку от реализации услуг, а следовательно, и на финансовые результаты деятельности предприятия.

Порядок осуществления перевозок грузов на исследуемом предприятии осуществляется в соответствии с требованиями главы 40 ГК РФ (статьи 784-800). В соответствии с п.1 ст. 784, перевозка грузов осуществляется на основании договора перевозки. Пунктом 2 этой статьи установлено, что общие условия перевозки определяются транспортными уставами и кодексами, иными законами и издаваемыми в соответствии с ними правилами.

Устав автомобильного транспорта определяет обязанности, права и ответственность находящихся на территории России автотранспортных организаций, других имеющих автомобили предприятий, организаций, учреждений, независимо от их ведомственной подчиненности, а также предприятий, организаций, учреждений и граждан, пользующихся автомобильным транспортом.

В соответствии с п. 1 ст. ГК РФ по договору перевозки груза ООО «Фроза» обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Данные бухгалтерского баланса (Приложения №1) показывают, что предприятие на конец отчетного периода имеет прибыль в размере 975 тыс. руб., наличие денежных средств на расчетном счете достаточное 1 801 тыс. руб.

На основании данных бухгалтерского баланса проведем анализ финансово-хозяйственной деятельности предприятия.

3.2. Анализ финансово-экономических показателей ООО «Фроза»

Основной целью финансового анализа предприятия является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика может интересовать как текущее финансовое состояние предприятия, так и перспективные показатели.

Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Платежеспособность организации является внешним признаком ее финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Под платежеспособностью понимается возможность погашения предприятием в срок и в полном объеме всех своих долговых обязательств. Анализ платежеспособности необходим не только самой организации с целью оценки и прогнозирования ее дальнейшей организационной деятельности, но и ее внешним партнером и потенциальным инвесторам.

Ликвидность означает безусловную способность платить организации и предполагает постоянное равенство между ее активами и обязательствами одновременно.

Таблица 9. Сравнительно аналитический баланс нетто

| НАИМЕНОВАНИЕ АГРЕГИРОВАННЫХ СТАТЕЙ БАЛАНСА | АБСОЛЮТНЫЕ ВЕЛИЧИНЫ | УДЕЛЬНЫЕ ВЕСА | ИЗМЕНЕНИЯ | ТЕМП РОСТА, % | ||||||

| на начало ОП (t1), тыс. руб. | на конец ОП (t2) тыс. руб. | на начало ОП (t1) | на конец ОП (t2) | в абсолютных величинах, тыс.руб. | в удельных весах | абсолютных величин статей | ||||

| в % к величине на начало ОП | в % к изменению валюты баланса | |||||||||

| АКТИВ | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1. Основные средства и прочие внеоборотные активы | F | 9450 | 9832 | 64,00% | 65,00% | 382 | 1,00% | 4,04% | 253,68% | 4,04% |

| 2. Запасы и затраты | Z | 2130 | 1448 | 14,00% | 10,00% | -682 | -4,00% | -32,03% | -453,13% | -32,03% |

| 3. Денежные средства, расчеты и прочие активы | Ra | 3270 | 3721 | 22,00% | 25,00% | 451 | 3,00% | 13,79% | 299,45% | 13,79% |

| 3.1. Денежные средства и краткосрочные финансовые вложения | d | 251 | 1801 | 2,00% | 12,00% | 1550 | 10,00% | 617,49% | 1029,32% | 617,49% |

| 3.2. Расчеты и прочие активы | ra | 3019 | 1920 | 20,00% | 13,00% | -1099 | -7,00% | -36,40% | -729,87% | -36,40% |

| ВАЛЮТА БАЛАНСА | B | 14850 | 15001 | 100,00% | 100,00% | 151 | 0,00% | 1,01% | 100,00% | 1,01% |

| ПАССИВ | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1. Источники собственных средств | Ис | 10380 | 11355 | 70,00% | 75,00% | 975 | 5,00% | 9,39% | 647,36% | 9,39% |

| 2. Кредиты и займы | К | 1000 | 1000 | 7,00% | 7,00% | 0 | 0,00% | 0,00% | 0,00% | 0 |

| 2.1. Долгосрочные кредиты и займы | KT | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0,00% | 0,00% |

| 2.2. Краткосрочные кредиты и займы | Kt | 1000 | 1000 | 7,00% | 7,00% | 0 | 0,00% | 0,00% | 0,00% | 0,00% |

| 3. Расчеты и прочие пассивы | Rp | 3470 | 2646 | 23,00% | 18,00% | -824 | -5,00% | -23,75% | -547,36% | -23,75% |

| ВАЛЮТА БАЛАНСА | B | 14850 | 15001 | 100,00% | 100,00% | 151 | 0,00% | 1,01% | 100,00% | 1,01% |

За отчетный период имущество предприятия увеличилось на 151 тыс. руб. или на 1,01%, данное изменение обусловлено увеличением в большей степени величины Денежных средств и краткосрочных финансовых вложений на 1550 тыс. руб. и основных средств и прочих внеоборотных активов на 382 тыс. руб.

Увеличение имущества предприятия происходил на фоне снижения Запасов и затрат на 682 тыс. руб., по сравнению с началом отчетного периода на 32,03%. И снижения величины расчетов и прочих пассивов на 1099 тыс. руб. (36,4%), удельный вес основных средств также возрос на конец ОП на 1%

Доля имущества, приобретаемого за счет собственных источников увеличилась на 5% (или 975 тыс. руб.) и составляет 75% всех источников на конец отчетного периода.

Таким образом, предприятие в основном в своей деятельности использует собственные источники 75% и в меньшей степени заемные и привлеченные источники 7% и 18% соответственно, т.е. предприятие зависит от кредиторов лишь на 25%, что не намного больше чем в начале периода 30,%.

За отчетный период предприятие снижало вложения в производственную сферу (снижение на 32,03), а вложения связанные со сферой обращения составляют 299,45%.

Анализ финансовой устойчивости предприятия

Финансовая устойчивость определяется превышением доходов над расходами обеспечивает организации свободное маневрирование денежными средствами и бесперебойный процесс производства.

Данные расчета представлены в таблице ниже.

Таблица 10. Анализ финансовой устойчивости предприятия

| № П/П | Показатели | Обозначения, формула |

на начало ОП (t1) | на конец ОП (t2) | Изменения за ОП |

| 1 | Собственные источники | Ис | 10 380 | 11 355 | 975 |

| 2 | Основные средства и прочие внеоборотные активы | F | 9 450 | 9 832 | 382 |

| 3 | Наличие собственных оборотных средств | Ec=Ис-F | 930 | 1523 | 593 |

| 4 | Долгосрочные кредиты и займы | KT | 0 | 0 | 0 |

| 5 | Краткосрочные кредиты и займы | Kt | 1 000 | 1 000 | 0 |

| 6 | Запасы и затраты | Z | 2 130 | 1 448 | -682 |

| 7 | Наличие собственных долгосрочных и среднесрочных заемных источников формирования запасов и затрат | ET=(Ис+KT)-F | 930 | 1 523 | 593 |

| 8 | Общая величина основных источников формирования запасов и затрат | E∑=(Ис+KT)-F+Kt | 1 930 | 2 523 | 593 |

| 9 | Излишек (+) или недостаток (-) собственных оборотных средств | Ẽс=Ес-Z | -1 200 | 75 | 1 275 |

| 10 | Излишек (+) или недостаток (-) собственных, долгосрочных или среднесрочных заемных источников формирования запасов и затрат | Ẽт=Ет-Z=(Ес+Кт)-Z | -1 200 | 75 | 1 275 |

| 11 | Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат | Ẽ∑=Е∑-Z=(Ес+Кт+Kt)-Z | -200 | 1 075 | 1 275 |

Ситуация на начало и конец отчетного периода существенно улучшилась, прослеживается положительная динамика изменения финансовой устойчивости предприятия от кризисного типа, это видно из показателей , до состояния абсолютной устойчивости .

Такое изменение обусловлено сменой недостатка общей величины источников запасов и затрат с 200 тыс. руб. до излишка 1075 тыс. руб., на начало и конец отчетного периода соответственно.

Краткосрочные кредиты используются для формирования запасов и затрат (1000 тыс. руб. на начало и конец ОП) в среднем не превышают величину производственных запасов и стоимости готовой продукции (2130 и 1448 тыс. руб.) Это говорит о том, что часть кредитов получена на восполнение собственных оборотных средств предприятия.

В сложившейся ситуации предприятию необходимо:

- Обоснованное снижение запасов и затрат

- Анализ незавершенного производства и готовой продукции

- Пополнение собственных источников за счет увеличения прибыли.

К концу отчетного периода финансовое состояние значительно улучшилось, т.к. возросла доля собственных источников формирования запасов и затрат на 593 тыс. руб., а показатель наличия собственных оборотных средств увеличился на 975 тыс. руб.

Чтобы оценить это изменение нужно исчислить долю активов, покрываемых за счет собственных оборотных активов:

Смотрим покрытие собственными оборотными средствами запасов и затрат: (Ис — F)/Z*100%

- на начало 930/2130*100%=43,66%

- на конец 1523/1448*100%=105,17%

На начало отчетного периода эта величина составляла 43,66% и возросла на конец отчетного периода до 105,17%.

Таким образом предприятие за счет собственных источников покрывает все основные средства и долгосрочные капиталовложения и увеличило долю покрытия оборотных средств до 105,17%.

Также следует отметить, что на начало ОП 43,66% запасов и затрат формируются за счет собственных оборотных средств, следовательно соблюдается «золотое» правило формирования запасов (не менее 30% запасов и затрат за счет собственных оборотных средств должны формироваться), поэтому ситуацию можно считать удовлетворительной.

За отчетный период покрытие запасов и затрат собственными источниками увеличилось, следовательно к концу отчетного периода на предприятии продолжает соблюдаться золотое правило формирования запасов и затрат и не о каком кризисном состоянии говорить не приходится.

Для того чтобы сделать однозначный вывод по тенденции финансовой устойчивости необходимо проанализировать чем вызвано данное увеличение покрытия. Оно вызвано увеличением собственных источников на 975 тыс. руб. и снижением запасов и затрат на 682 тыс. руб. Тенденции позитивные, ситуация нормальная.

Анализ ликвидности предприятия

Анализ ликвидности организации проводится по балансу и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных, а порядке убывания, с обязательствами по пассиву, расположенных в порядке возрастания сроков погашения.

Данный анализ определяет степень покрытия обязательств предприятия его активами срок прекращения, которых в денежную форму соответствует сроку погашения обязательств, чем выше ликвидность актива, тем быстрее его можно превратить в денежные средства.

Расчеты представлены в таблице ниже.

Таблица 11. Анализ ликвидности баланса

| АКТИВ | на начало ОП |

на конец ОП |

ПАССИВ | на начало ОП |

на конец ОП |

Платежный излишек или недостаток | В % к величине итога групп актива | В % к величине итога групп пассива | |||||||

| на начало ОП (2-5) |

на конец ОП(3-6) |

на начало ОП(7/2) |

на конец ОП(8/3) |

на начало ОП |

на конец ОП |

||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| А1 | d | Наиболее ликвидные активы | 251 | 1 801 | П1 | Rp | Наиболее срочные обязательства | 3 470 | 2 646 | -3 219 | -845 | -1 282,47% | -46,92% | -92,77% | -31,93% |

| А2 | ra | Быстро реализуемые активы | 3 019 | 1 920 | П2 | Kt | Краткосрочные обязательства | 1 000 | 1 000 | 2 019 | 920 | 66,88% | 47,92% | 201,90% | 92,00% |

| А3 | Z* | Медленно реализуемые активы | 2 130 | 1 448 | П3 | KT | Долгосрочные обязательства | 0 | 0 | 2 130 | 1 448 | 100,00% | 100,00% | — | — |

| ИТОГО: | 5 400 | 5 169 | ИТОГО: | 4 470 | 3 646 | 930 | 1 523 | ||||||||

| А4 | F | Трудно реализуемые активы | 9450 | 9 832 | П4 | Ис | Постоянные пассивы | 10 380 | 11 355 | -930 | -1 523 | -9,84% | -15,49% | -8,96% | -13,41% |

| БАЛАНС(В): | 14 850 | 15 001 | БАЛАНС(В): | 14 850 | 15 001 | 0 | 0 | ||||||||

Сопоставление итогов групп пассива и актива

| На начало отчетного периода | На конец отчетного периода | ||||||||||||

| А1 | — | 251 | < | П1 | — | 3 470 | А1 | — | 1 801 | < | П1 | — | 2 646 |

| А2 | — | 3 019 | > | П2 | — | 1 000 | А2 | — | 1 920 | > | П2 | — | 1 000 |

| А3 | — | 2 130 | > | П3 | — | 0 | А3 | — | 1 448 | > | П3 | — | 0 |

| А4 | — | 9 450 | < | П4 | — | 10 380 | А4 | — | 9 832 | < | П4 | — | 11 355 |

Расчет показателей согласно исходным данным:

| Показатель | На начало ОП | На конец ОП |

| А1+А2 | 3 270 | 3 721 |

| П1+П2 | 4 470 | 3 646 |

| (А1+А2)-(П1+П2) | -1 200 | 75 |

Характеризуя ликвидность баланса следует отметить, что за отчетный период наблюдается ликвидация платежного недостатка наиболее ликвидных активов и быстро реализуемых активов для покрытия наиболее срочных и краткосрочных обязательств, на конец отчетного периода образовался излишек, он составил 75 тыс. руб.

На начало отчетного периода платежный недостаток Наиболее Ликвидных Активов составлял 92,77% к пассивам и 1282,42% к активам, а на конец года недостаток снизился до 845 тыс. руб. и составил 31,93% к обязательствам и 46,92% к наиболее ликвидным активам.

В конце отчетного периода ожидаемые поступления от дебиторов полностью покрывают обязательств по краткосрочным кредитам, платежный излишек на конец ОП 1448 тыс. руб. В целом предприятие имеет платежный излишек, как на начало, так и на конец года соответственно 930 и 1523 тыс. руб.

В течение отчетного периода, медленно реализуемые активы значительно превышают долгосрочные обязательства, по причине отсутствия таковых. Однако данный платежный излишек (перспективная ликвидность) по причине его низкой ликвидности не может быть направлен на покрытие обязательств в краткосрочном периоде.

В целом ликвидность баланса можно считать нормальной, так как предприятие в достаточно короткие сроки может покрыть все обязательства за счет наиболее ликвидных и быстрореализуемых активов.

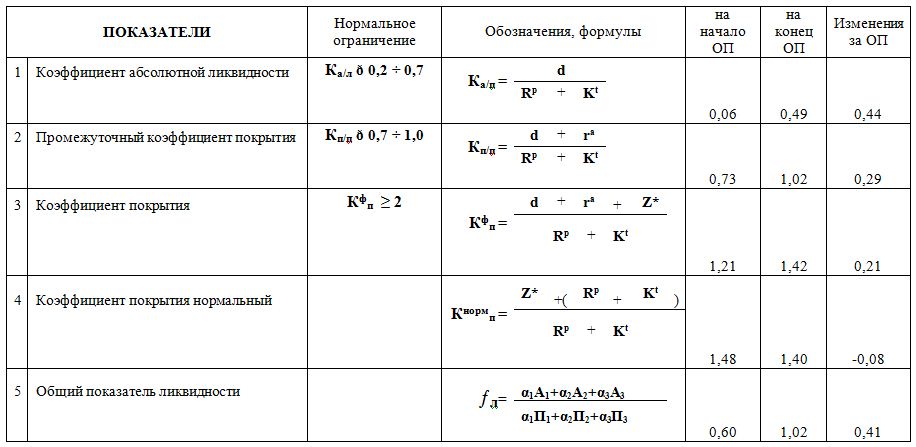

Таблица 12. Анализ показателей ликвидности

На основании полученных расчетов, можно сказать следующее: на начало отчетного периода коэффициент абсолютной ликвидности значительно ниже нормативного ограничения и составляет 0,06, что свидетельствует о полном отсутствии оперативной платежеспособности предприятия на момент составления баланса. На конец отчетного периода данный показатель увеличился до 0,49 и находиться в пределах нормативного ограничения, что говорит об улучшении платежеспособности предприятия.

Коэффициент промежуточного покрытия и коэффициент покрытия увеличились на 29% и 21% соответственно. Коэффициент промежуточного покрытия немного превышает величину максимальной границы нормативного значения, это означает, что предприятие может покрыть в ближайшее время всю текущую задолженности компания при условии своевременного и полного погашения дебиторской задолженности. Коэффициент покрытия не удовлетворяют нормативному ограничению, что свидетельствует о нестабильном финансовом состоянии.

Для того, чтобы охарактеризовать перспективную платежеспособность предприятия, необходимо рассчитать значение Кпнорм для данного предприятия. На начало отчетного периода он составил 1,48, а на конец отчетного периода – 1,40. За отчетный период значение Кпнорм снизился на 0,08, отклонение на начало отчетного периода Кпфакт от Кпнорм составило 0,27 (фактический меньше), отклонение на конец отчетного периода Кпфакт от Кпнорм составило -0,02.

На конец года нормальный коэффициент покрытия меньше фактического значения, это говорит об улучшении платежеспособности предприятия.

Предприятию в целом следует придерживаться заданного курса изменений, и уделить особое внимание повышению своей платежеспособности.