или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ПРАВОВЫЕ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ СТРАХОВАНИЯ ВКЛАДОВ

1.1 История развития, понятие и функции системы страхования банковских вкладов

1.2 Деятельность агентства по страхованию вкладов

1.3 Нормативно-правовое регулирование системы страхования банковских вкладов

ГЛАВА 2 АНАЛИЗ СИСТЕМЫ СТРАХОВАНИЯ БАНКОВСКИХ ВКЛАДОВ

2.1 Функционирование системы страхования банковских вкладов

2.2. Динамика развития системы страхования вкладов и государственной корпорации «АСВ» за прошедшие 5 лет

2.3 Статистический анализ системы страхования вкладов

ГЛАВА 3 РАЗВИТИЕ СТРАХОВАНИЯ БАНКОВСКИХ ВКЛАДОВ КАК АНТИКРИЗИСНОГО МЕХАНИЗМА ПОДДЕРЖАНИЯ СТАБИЛЬНОСТИ БАНКОВСКОГО СЕКТОРА

3.1 Управление риском системы страхования банковских вкладов

3.2 Пути решения актуальных проблем в развитии системы страхования банковских вкладов

3.3 Пер спективы р азвития системы страхования вкладов и государ ствен н ой кор пор ации «АСВ»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Банковская система лучше всего отражает финансовое состояние любой страны, первой реагируя как на подъем экономики, так и на ее приближающийся спад. Предоставление банками полноценных услуг и высокая рентабельность кредитных учреждений возможны только в условиях общей финансовой устойчивости экономики, и чем более она устойчива, тем стабильнее банковская система.

Одним из проявлений стабилизации российской экономики является выраженная тенденция к росту реальных доходов населения, соответственно, его сберегательного потенциала. Денежные накопления граждан являются важным резервом увеличения ресурсной базы банковского сектора, столь необходимого для поддержания его стабильности.

Существенный урон стабильному функционированию кредитных организаций, а, следовательно, и всей банковской системе может нанести изъятие вкладов физическими лицами.

Главным фактором, препятствующим успешному использованию системы страхования вкладов (далее – ССВ), как антикризисного механизма в рамках поддержания стабильности банковского сектора, выступает низкий уровень доверия граждан к коммерческим банкам. Для изменения подобного положения Правительством РФ и Банком России сегодня реализуется целый комплекс мероприятий.

Важнейшим из них является введение в действие в 2003 году Федерального Закона «О страховании вкладов физических лиц в банках Российской Федерации» [1]. Он обеспечивает необходимую правовую базу для централизованной защиты интересов вкладчиков, устанавливает организационные основы системы страхования вкладов, регулирует юридические и финансовые отношения, возникающие в процессе ее функционирования.

Система страхования вкладов в Российской Федерации функционирует с 2004 года. Ключевая роль в данном процессе принадлежит Агентству по страхованию вкладов (далее – АСВ). Основными целями создания данной корпорации являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе и стимулирование привлечения сбережений населения в банки.

По состоянию на 30 июня 2020 г. Агентством осуществлялись ликвидационные процедуры в 360 кредитных организациях, в 337 из них проводилось конкурсное производство, в 23 – принудительная ликвидация. С начала деятельности в качестве корпоративного конкурсного управляющего (ликвидатора) Агентство проводило ликвидационные процедуры в 704 кредитных организациях, в 344 из них данные процедуры завершены.

Доверие к системе страхования вкладов со стороны держателей депозитов — одна из важных составляющих стабильности финансовой системы страны. На настоящем этапе развития российской экономики, данная система постоянно развивается, что обусловливает актуальность изучения данного вопроса.

Целью моей выпускной квалификационной работы является разработка рекомендаций по развитию и совершенствованию системы страхования банковских вкладов и использование данной системы как антикризисного механизма поддержания стабильности банковского сектора.

Для выполнения цели были поставлены следующие задачи:

• изучить понятие, функции и историю развития системы страхования банковских вкладов;

• рассмотреть нормативно-правовое регулирование системы страхования вкладов;

• изучить динамику развития системы страхования вкладов и государственной корпорации АСВ;

• провести анализ работы системы страхования банковских вкладов;

• выявить основные проблемы функционирования системы ССВ;

• проанализировать тенденции развития ССВ и государственной корпорации АСВ;

• разработать пути решения выявленных проблем.

Объектами исследования являются система страхования банковских вкладов Российской Федерации и государственная корпорация АСВ.

Предметом исследования являются механизм функционирования системы страхования вкладов и проблемы, связанные с формированием устойчивой системы страхования банковских вкладов.

Методологическую и теоретическую основы исследования составляют исследования известных российских экономистов: М.В. Ускова, А.В. Аникина, К.В. Рудова и др., посвященных истории развития российской системы страхования вкладов.

Информационной базой исследования послужили материалы ГК АСВ, монографическая литература, публикации в периодической печати и сети Интернет, диссертационные и другие специальные исследования ученых по вопросам организации и функционирования системы страхования вкладов, а также банковское законодательство РФ.

В работе использовались статистические данные Банка России и Агентства по страхованию вкладов.

В процессе исследования использовались анализ, сравнение, обобщение, статистический, логический и другие методы исследования.

Данная выпускная квалификационная работа включает введение, три главы, заключение и список использованных источников.

ГЛАВА 1 ПРАВОВЫЕ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ СТРАХОВАНИЯ ВКЛАДОВ

1.1 История развития, понятие и функции системы страхования банковских вкладов

Система страхования вкладов – это государственный механизм защиты денежных средств на банковских счетах клиентов путем их страхования (гарантирования)» [2].

История развития системы страхования банковских вкладов в Российской Федерации начинается в начале 90-х гг. 2 декабря 1990 г. было принято два закона: «О Центральном банке России» и «О банках и банковской деятельности в РСФСР». В соответствии с Законом № 394-1 «О Центральном банке Российской Федерации (Банке России)» в целях обеспечения стабильности банковской системы на Банк России была возложена функция по созданию страхового фонда, который должен был формироваться за счет обязательных отчислений от прибыли коммерческих банков и других кредитных учреждений.

Первая попытка создания фонда страхования вкладов была неуспешной, она была предпринята 30 апреля 1991 г.

28 марта 1993 г. Президентом Российской Федерации был издан указ «О защите сбережений граждан Российской Федерации». Он предусматривал компенсационные выплаты в отношении вкладов физических лиц, которые были обесценены инфляцией. Этим указом впервые в истории России были заложены основы системы страхования вкладов в банковской сфере. Однако мероприятия, запланированные согласно данному указу, так и не были проведены.

24 ноября 1995 г. Государственная Дума РФ приняла закон «Об обязательном страховании банковских вкладов граждан», согласно которому планировалось создание федерального фонда обязательного страхования банковских депозитов. Данный закон не распространялся на вклады в Сбербанке Российской Федерации. Закон «Об обязательном страховании банковских вкладов граждан» не был поддержан Советом Федерации, Министерством финансов и Правительством России. Однако главные его положения явились основой современной системы страхования депозитов в РФ.

3 февраля 1996 г. Президентом России был подписан закон «О банках и банковской деятельности в РСФСР». Согласно ему, страхование банковских вкладов являлось обязательным, а право на привлечение средств во вклады могли получить только банки, осуществляющие деятельность не меньше двух лет. Но банки не приняли значительных действий после подписания данного закона.

12 мая 1996 г. было издано распоряжение № 465-р «О создании Фонда обеспечения сохранности депозитов и вкладов населения в коммерческих банках». Однако на практике средств, имеющихся в фонде, оказалось достаточно лишь для выплат пострадавшим пенсионерам.

1995-1997 гг. вошли в историю банковской системы как годы, в которые у банков было отозвано огромное количество лицензий: в 1995 г. — 225 лицензий, в 1996 г. — 286, в 1997 г. — 325. После кризиса 1998 г. довольно быстро был принят закон «О банкротстве кредитных организаций», кроме того, возобновилась работа над законопроектом «О гарантировании банковских вкладов граждан».

Одним из важных событий в истории становления системы страхования вкладов в Российской Федерации произошло 16 декабря 1998 г. В этот день было учреждено ОАО «Агентство по реструктуризации кредитных организаций» (АРКО). Главной задачей этого агентства являлось управление проблемными банками и помощь в оздоровлении банковской системы после кризиса. Именно Агентство по реструктуризации кредитных организаций впоследствии станет основой для создания Агентства по страхованию вкладов (АСВ).

В 1999 г. закон о страховании вкладов вновь был отклонен. В 2000 г. начала работу система гарантирования депозитов от АРКО. Государство стало гарантом по возврату вкладов в банках, находившихся под его управлением, что привело к существенному приросту вкладов (от 9 до 17% в месяц).

В этом же году был разработан законопроект «О системе обязательного страхования вкладов граждан в кредитных организациях». Главное его отличие: проект предусматривал участие страховых компаний в системе страхования банковских вкладов.

В конце 2000 г. ОАО «Ингосстрах» получило лицензию на страхование банковских вкладов. Однако положения законопроекта не получили развития в будущем [3].

В 2001 г. была поддержана идея использования АРКО как гаранта по вкладам и окончательно решено, что участие в системе страхования вкладов для всех банков необходимо сделать обязательным.

31 октября 2002 г. законопроект «О страховании вкладов физических лиц в банках Российской Федерации» был окончательно согласован.

В конце 2003 г. было принято решение создать Агентство по страхованию вкладов (государственная корпорация в форме публичного юридического лица).

28 ноября 2003 г. одобрен законопроект № 301506-3 «О страховании вкладов физических лиц в банках Российской Федерации» [4]. 23 декабря 2003 г. Президентом Российской Федерации В.В. Путиным был подписан федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» и ряд иных необходимых законов.

Таким образом, процесс принятия закона о страховании вкладов продлился более 10 лет.

После его принятия, с 2004 г. работа по становлению системы страхования депозитов начала продвигаться быстрыми темпами. В январе 2004 г. было создано Агентство по страхованию вкладов.

13 апреля 2004 г. АСВ стало участником Международной ассоциации страховщиков банковских вкладов. В эти же годы в Российской Федерации произошел кризис, который привел к банкротству части банков, включая крупные. На тот момент система страхования еще не начала свою работу. По этой причине 29 июля 2004 г. был принят федеральный закон «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации».

В августе 2004 г. были внесены поправки в Закон о страховании вкладов: Сбербанку стали принадлежать такие же права, как и другим банкам. В четвертом квартале 2004 г. в систему страхования депозитов стали поступать первые платежи от банков. Осенью 2004 г. в данную систему были приняты первые 26 банков. К 23 марта 2005 г. Банком России были рассмотрены все заявки о вступлении в систему страхования вкладов; 824 из 1 137 банков вошли в систему.

Официально вхождение банков в систему страхования завершилось 27 сентября 2005 г. В 2007-2008 гг. произошел мировой кризис, который отразился и на банковской системе РФ: увеличилось число банкротств банков и страховых случаев, что увеличило суммы выплат Агентства по страхованию вкладов. В 2008 г. АСВ впервые были предоставлены полномочия участвовать в процессах оздоровления банков в соответствии с федеральным законом от 13 октября 2008 г. № 173-Ф3 «О дополнительных мерах по поддержке финансовой системы Российской Федерации» [5].

С 1 января 2014 г. закон № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» стал распространяться и на индивидуальных предпринимателей. В 2015 г. вырос предельный размер страхового возмещения до 1400 тыс. руб. (ранее 700 тыс. руб.), а с 1 июля 2015 г. были введены дифференцированные ставки страховых взносов банков в фонд.

К числу лиц, средства на банковских счетах и в банковских вкладах, которых застрахованы, наряду с физическими лицами и индивидуальными предпринимателями отнесены малые предприятия, сведения о которых включены в единый реестр субъектов малого и среднего предпринимательства (Федеральный закон от 03.08.2018 N 322-ФЗ «О внесении изменений в Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации»).

При этом не подлежат страхованию денежные средства малых предприятий, размещенные во вклады, которые удостоверены депозитными сертификатами, а также размещенные в субординированные депозиты.

В настоящее время Агентство по страхованию вкладов является центральным звеном в системе обязательного страхования вкладов.

Страхование вкладов позволяет:

• поддерживать доверие частных вкладчиков к банковской системе;

• создавать механизмы предотвращения кризиса ликвидности банковской системы или отдельных кредитных организаций;

• стимулировать привлечение денежных средств на долгосрочной основе, расширять инвестиционные возможности кредитных организаций;

• формировать равные условия для коммерческих организаций и банков с участием государства на рынке розничных финансовых услуг;

• сокращать государственные расходы по выздоровлению банковской системы в периоды кризиса;

• создавать условия для внедрения действенных механизмов и процедур банковских банкротств.

Основными принципами системы страхования вкладов в РФ являются:

• обязательность участия банков в системе страхования вкладов;

• сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

• прозрачность деятельности системы страхования вкладов;

• накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков — участников системы страхования вкладов.

Таблица 1.1 — Функции Агентства по страхованию вкладов [6]

| № | Функции | Описание |

| 1 | Выплаты | Выплата вкладчикам возмещения по вкладам при наступлении страхового случая в отношении банка-участника системы страхования вкладов. |

| 2 | Ведение реестра банков-участников системы страхования вкладов | Позволяет вкладчику убедиться в надежности финансового учреждения при размещении депозита. Всегда находится в публичном доступе в банке и на официальных ресурсах. |

| 3 | Контроль формирования фонда страхования вкладов | Контролирует формирование фонда страхования вкладов, в том числе за счет взносов банков. |

| 4 | Управление средствами фонда страхования вкладов | Инвестирование свободных денежных средств на рынке, с целью сохранности средств и получения большей прибыли. |

Таким образом, данные функции Агентство осуществляет в целях обеспечения функционирования системы страхования вкладов.

Число банков – участников составляет 689 (данные на 21 января 2021), страховых случаев — 523 (данные на 13 января 2021).

С принятием Федерального закона от 20 августа 2004 г. № 121-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации» в России введен институт корпоративного конкурсного управляющего несостоятельных банков, функции которого возложены на Агентство. Количество ликвидационных процедур в отношении банков — 711, количество завершенных ликвидационных процедур — 357.

В соответствии с Федеральным законом от 28.12.2013 года № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений», вступившим в силу с 1 января 2014 года, создана система гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

Системы страхования депозитов существуют сегодня более чем в 70 странах мира. Согласно директиве Европейского сообщества о системах гарантий по депозитам от 16 мая 1994 года (№ 94/19/ЕС) все страны, входящие в сообщество, обязаны иметь систему страхования депозитов, предусматривающую выплату за счет ее средств возмещения владельцам депозитов.

Практически все развитые страны, за исключением Австралии и Новой Зеландии, создали у себя подобные системы. И процесс построения систем обеспечения защиты средств населения, размещаемых в банках, продолжается. В последнее десятилетие создали такие системы почти все страны Восточной Европы, включая страны Прибалтики, Албанию и Украину, такие азиатские страны, как Казахстан, Узбекистан, Вьетнам, идет подготовка к формированию национальных систем страхования депозитов в Китае, Монголии, Малайзии, Азербайджане, Киргизии, Таджикистане, Южно-Африканской республике и ряде других государств. Это свидетельствует о том, что создание систем обеспечения защиты сбережений населения все больше признается в мире в качестве необходимого элемента эффективной системы обеспечения финансовой безопасности и стабильности государств.

В исследованиях Мирового Банка и Международного Валютного Фонда была сделана попытка выявить и проанализировать факторы, влияющие на эффективность мер, принимаемых в различных странах в целях обеспечения защиты средств населения, находящихся в банках.

В результате проведенного анализа были сформулированы так называемые “best practices” — наиболее предпочтительные принципы организации систем защиты депозитов. В то же время, в ходе проведенных исследований выявилось большое многообразие путей и подходов, различие правовых и финансовых инструментов, используемых разными государствами для обеспечения стабильности своих банковских систем и поддержания доверия к банкам со стороны населения.

Главной целью создания системы страхования депозитов является содействие стабильности финансовой системы страны, что обеспечивается снижением у владельцев застрахованных депозитов стимулов к их изъятию из банков из опасения потерять свои сбережения. Способность подобной системы предотвращать массовое изъятие средств из банков в значительной мере зависит от круга страхуемых депозитов, уровня выплачиваемого возмещения и скорости его выплаты, а также от степени доверия к системе страхования депозитов в обществе.

Другой значимой целью создания национальной системы страхования депозитов является защита наименее просвещенных в области финансов владельцев депозитов, которые часто имеют незначительные по размерам суммы, размещенные в банках. В эту группу входят в первую очередь частные вкладчики. Страховщик депозитов, обеспечивая защиту средств вкладчиков, выступает в отношении банка как бы от их лица, оценивая финансовое состояние банка, эффективность его операций, риски, ассоциирующиеся с его деятельностью.

В современном мире роль систем страхования вкладов усиливается, они действуют уже в 145 странах. В течение последних 20 лет системы страхования вкладов были введены в большинстве развитых стран, в том числе в качестве реакции на банковские кризисы 80-х и 90-х годов, а также на глобальный финансовый кризис 2007-2008 годов.

Обязательные системы страхования вкладов действуют в большинстве постсоциалистических государств, в том числе в странах СНГ и Балтии.

Новой редакцией Директивы, принятой 16 апреля 2014 года, предусматривается уровень гарантирования депозитов в размере, эквивалентном 100 тыс. евро. Кроме государств – членов ЕС требования Директивы также распространяются на Исландию, Лихтенштейн и Норвегию – страны, входящие в состав Европейского экономического сообщества.

В ноябре 2014 года Международная ассоциация страховщиков депозитов утвердила «Основополагающие принципы для эффективных систем страхования депозитов» – международный стандарт, определяющий минимальный набор требований, которым должны соответствовать национальные системы страхования депозитов. Контроль соблюдения данного стандарта осуществляют Совет по финансовой стабильности, Международный валютный фонд и Всемирный банк.

Российская система страхования вкладов по своим ключевым параметрам соответствует данному международному стандарту.

1.2 Деятельность агентства по страхованию вкладов

Агентство по страхованию вкладов ― значимая структура в рамках банковской системы государства. Государственная корпорация «Агентство по страхованию вкладов» создана в январе 2004 г. на основании Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов в банках Российской Федерации» [7].

Его деятельность направлена на обеспечение защиты вкладчиков от потери застрахованных вкладов. Система страхования вкладов занимается организацией срочных выплат вкладчикам из специального фонда в случае прекращения функционирования банка, что позволяет вкладчикам получить доступ к своим средствам, при этом не дожидаясь окончания легальной процедуры ликвидации банка. Считается, что АСВ также способствует уменьшению административной нагрузки на банки.

Основная функция — страхование вкладов населения. Участие в системе страхования обязательно для всех банков, имеющих право на работу с частными вкладами, а вклады считаются застрахованными со дня включения банка в реестр банков — участников системы обязательного страхования вкладов.

Страхованию подлежат все денежные средства во вкладах и на счетах физических лиц и предпринимателей без образования юридического лица в банках (включая дебетовые пластиковые карты), за исключением:

• средств на счетах адвокатов и нотариусов, если они открыты в связи с указанной деятельностью;

• вкладов на предъявителя;

• средств, переданных банкам в доверительное управление;

• вкладов в зарубежных филиалах российских банков.

Страхованию также не подлежат средства на металлических счетах, поскольку действующее законодательство относит к денежным средствам только российскую валюту и валюту иностранных государств, а не драгоценные металлы. Кроме того, страхованию не подлежат электронные денежные средства и денежные переводы, осуществляемые без открытия счёта.

В целях обеспечения функционирования системы страхования вкладов Агентство осуществляет следующие действия:

• выплата вкладчикам возмещения по вкладам физических лиц, включая индивидуальных предпринимателей, а также юридических лиц отдельных категорий при наступлении страхового случая в отношении банка — участника системы страхования вкладов;

• ведет реестр банков — участников системы страхования вкладов;

• контролирует формирование фонда страхования вкладов, в том числе за счет взносов банков;

• управляет средствами фонда страхования вкладов [8].

С принятием Федерального закона от 20 августа 2004 г. № 121-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации» в России введен институт корпоративного конкурсного управляющего несостоятельных банков, функции которого возложены на Агентство. Количество ликвидационных процедур в отношении банков — 711, количество завершенных ликвидационных процедур — 357.

Агентством разработана система анализа рисков, позволяющая оценивать достаточность средств Фонда. Анализ учитывает сценарные условия функционирования экономики, основные параметры прогнозов социально-экономического развития Российской Федерации, подготовленных Минэкономразвития России.

Для прогнозирования потоков средств Фонда применяется методика оценки финансовой устойчивости системы обязательного страхования вкладов, использующая статистическую обработку данных отчетности банков, а также исторические данные об их банкротствах.

Если в отношении банка наступает страховой случай (у него отзывается лицензия на осуществление банковских операций), его вкладчику выплачивается денежная компенсация — возмещение по вкладам в размере 100 % от суммы вкладов, но не более 1,4 млн руб.

В случае ликвидации банка (признания его банкротом) его расчёты с вкладчиком в части, превышающей указанную выплату, проводятся позднее, в ходе ликвидационных процедур (конкурсного производства) в банке (при наличии у банка средств).

Для получения возмещения по вкладам гражданин должен представить в АСВ (или уполномоченному банку-агенту) заявление и документ, удостоверяющий его личность (как правило, паспорт). Сделать это можно в любое время со дня наступления страхового случая до завершения ликвидации (конкурсного производства) банка, которая, как правило, длится два-три года.

В исключительных случаях, при наличии уважительных причин, страховое возмещение выплачивается также и лицам, не обратившимся в эти сроки.

По заявлению вкладчика выплата может производиться как наличными деньгами, так и путём перечисления средств на счет в банке, указанный вкладчиком.

Предельная сумма страхового возмещения и история её повышения:

• до 9 августа 2006 года — 100 тыс. руб.;

• до 25 марта 2007 года — 190 тыс. руб.;

• до 1 октября 2008 года — 400 тыс. руб.;

• до 28 декабря 2014 года — 700 тыс. руб.;

• после 29 декабря 2014 года — 1,4 млн руб.

Число банков – участников ССВ – 689 (данные на 21 января 2021), в том числе:

• действующих банков, имеющих лицензию на работу с физическими лицами – 334;

• действующих кредитных организаций, ранее принимавших вклады, но утративших право на привлечение денежных средств физических лиц – 6;

• банков, находящихся в процессе ликвидации – 349.

По состояния на начало января 2021 г. 523 страховых случая произошло за всё время функционирования ССВ.

Размер страховой ответственности АСВ по банкам, в отношении которых наступил страховой случай, составляет 2,00 трлн руб. Количество вкладчиков, имеющих право на страховое возмещение в банках, в которых наступил страховой случай, – 9,6 млн чел. С момента создания АСВ 4,2 млн вкладчиков получили страховое возмещение в размере 1,99 трлн руб.

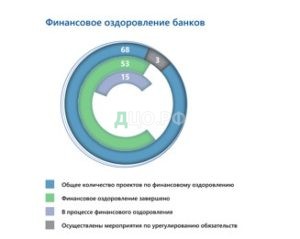

По состоянию на 1 декабря 2020 г. Агентство принимает участие в финансовом оздоровлении 15 банков, санация которых осуществляется с привлечением инвесторов. С октября 2008 г. Агентство приняло участие в финансовом оздоровлении 68 банков. Количество банков, в которых мероприятия по финансовому оздоровлению завершены – 53, кроме того, Агентство осуществило мероприятия по урегулированию обязательств 3 банков (рисунок 1.1).

Рисунок 1.1 — Финансовое оздоровление банков, ед. [9] Выплата возмещения производится непосредственно в АСВ либо через уполномоченный банк — агент в соответствии с реестром обязательств банка перед вкладчиками. Выплаты начинаются не позднее 14 дней со дня наступления страхового случая. Этот период необходим для получения от банка информации о вкладах и организации расчетов.

Агентство не только защищает вклады населения, но и создает равные условия для всех банков, тем самым снижая уровень конкуренции между ними в части привлечения финансов.

1.3 Нормативно-правовое регулирование системы страхования банковских вкладов

Важнейшая функция Российской Федерации как правового и социального государства — защита интересов как общества, так и отдельных индивидов. Реализовывая эту функцию в сфере банковских отношений, государством (в лице соответствующих органов) осуществляются такие мероприятия, которые способствуют совершенствованию и реформированию банковского сектора.

Деятельность Правительства РФ, которое совместно с Банком России и другими сообществами банковской сферы, активно влияют на создание стабильной и надежной банковской системы, а также осуществляют деятельность, направленную на усиление защиты интересов и прав кредиторов и вкладчиков банков [10].

Каждая сфера деятельности регулируется теми или иными нормативно-правовыми актами. Это касается также страховой, банковской и финансовой деятельности, для которых также предусмотрены определенные законодательные, нормативные, методологические и организационные правовые акты, и документы, которые регламентируют деятельность системы страхования вкладов на различных уровнях.

Нормативно-правовым актом является письменный официальный документ, принятый (изданный) в определенной форме правотворческим органом в пределах его компетенции и направленный на установление, изменение или отмену правовых норм. Под правовой нормой принято понимать общеобязательное государственное предписание постоянного или временного характера, рассчитанное на многократное применение.

Страхование вкладов физических лиц в Российской Федерации регламентируется следующими нормативно-правовыми документами:

1. Гражданский кодекс Российской Федерации (ст. 840, 395);

2. Федеральный закон №395-1 от 02.12.1990 (ред. 30.12.2020) «О банках и банковской деятельности» (ст. 13, 38 и 39);

3. Федеральный закон №115-ФЗ от 07.08.2001 (ред. От 20.07.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

4. Федеральный закон №86-ФЗ от 10.07.2002 (ред. от 20.07.2020) «О Центральном банке Российской Федерации (Банке России)»;

5. Федеральный закон №177-ФЗ от 23.12.2003 (ред. от 20.07.2020) «О страховании вкладов физических лиц в банках РФ»;

6. Федеральный закон №96-ФЗ от 29.07.2004 (ред. от 03.08.2018) «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации»;

7. Федеральный закон № 97-ФЗ от 29.07.2004 (ред. от 13.10.2008) «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона “О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации”».

Статья 840 «Обеспечение возврата вклада» Гражданского кодекса РФ подразумевает:

1. Возврат вкладов граждан банком обеспечивается путем осуществляемого в соответствии с законом обязательного страхования вкладов, а в предусмотренных законом случаях и иными способами.

2. Способы обеспечения банком возврата вкладов юридических лиц определяются договором банковского вклада.

3. При заключении договора банковского вклада банк обязан предоставить вкладчику информацию об обеспеченности возврата вклада.

4. При невыполнении банком предусмотренных законом или договором банковского вклада обязанностей по обеспечению возврата вклада, а также при утрате обеспечения или ухудшении его условий, вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с пунктом 1 ст. 809 настоящего Кодекса, и возмещения причиненных убытков. [11] В ст. 13 Федерального закона «О банках и банковской деятельности» говорится об обязательном лицензировании банковских операций; в ст. 38 – о необходимости создания федерального фонда обязательного страхования вкладов; а в ст. 39 – о праве банков создавать фонды добровольного страхования вкладов.

В Федеральном законе №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» сказано, что статус, цели деятельности, функции и полномочия Банка России определяются Конституцией РФ, названным Законом и другими федеральными законами.

Там же установлено, что функции и полномочия, предусмотренные Конституцией РФ и названным Законом, Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Федеральный закон №177-ФЗ «О страховании вкладов физических лиц в банках РФ» устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

Федеральный закон №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» состоит из шести глав:

общие положения;

порядок и условия выплаты возмещения по вкладам;

статус, цель деятельности и полномочия Агентства по страхованию вкладов;

организационные основы системы страхования вкладов;

финансовые основы системы страхования вкладов;

участие банков в системе страхования вкладов. Заключительные положения.

Статья 3. Основные принципы системы страхования вкладов.

Основными принципами системы страхования вкладов являются:

1. обязательность участия банков в системе страхования вкладов;

2. сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

3. прозрачность деятельности системы страхования вкладов;

4. накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков-участников системы страхования вкладов.

Статья 4. Участники системы страхования вкладов.

Участниками системы страхования вкладов являются:

1. вкладчики, признаваемые для целей настоящего Федерального закона выгодоприобретателями;

2. банки, внесенные в установленном порядке в реестр банков, признаваемые для целей настоящего Федерального закона страхователями;

3. Агентство, признаваемое для целей настоящего Федерального закона страховщиком;

4. Банк России при осуществлении им функций, вытекающих из настоящего Федерального закона.

В ст. 5 Закона о страховании вкладов страхованию подлежат все вклады физических лиц, внесенные в банки РФ, за исключением следующих групп денежных средств:

размещенные на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

переданные физическими лицами банкам в доверительное управление;

размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации. [12] Указание Банка России № 1417-У от 01.04.2004 предусматривает, что в случае несоответствия банка требованиям к участию в системе страхования вкладов, имеющаяся у него лицензия на привлечение во вклады денежных средств физических лиц в рублях, в рублях и в иностранной валюте или Генеральная лицензия признается утратившей силу.

Федеральный закон Российской Федерации № 96-ФЗ от 29.07.2004 «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации»:

Статья 1. Цели настоящего Федерального закона.

Целями настоящего Федерального закона являются установление правовых, финансовых и организационных основ для осуществления выплат Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации (далее – система страхования вкладов), и укрепление доверия к банковской системе Российской Федерации.

Статья 2. Предмет регулирования настоящего Федерального закона.

1. Настоящий Федеральный закон регулирует условия осуществления выплат Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе страхования вкладов, размер указанных выплат, порядок их осуществления и перехода к Банку России прав требований к признанному банкротом банку в размере произведенных выплат.

2. Отношения, возникающие в связи с осуществлением выплат Банком России по вкладам физических лиц в банках, не участвующих в системе страхования вкладов, регулируются настоящим Федеральным законом и принимаемыми в соответствии с ним нормативными актами Банка России.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе.

В настоящем Федеральном законе используются следующие основные понятия:

1. вклад – денежные средства в валюте Российской Федерации или в иностранной валюте, размещаемые физическими лицами в банке, не участвующем в системе страхования вкладов, на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада;

2. вкладчик – гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад;

3. выплата Банка России – денежная сумма, подлежащая выплате вкладчику в соответствии с настоящим Федеральным законом в размере, порядке и при наличии условий, которые установлены настоящим Федеральным законом;

4. банк, не участвующий в системе страхования вкладов, — банк, не внесенный на дату отзыва лицензии на осуществление банковских операций в реестр банков, состоящих на учете в системе страхования вкладов, в порядке, предусмотренном Федеральным законом от 23.12.2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». [13]

В Федеральном законе №177-ФЗ используются такие понятия, как:

1. Банк – кредитная организация, которая имеет разрешение Банка России на привлечение во вклады денежных средств физических лиц и на открытие и ведение счетов физических лиц.

2. Вклад – денежные средства, размещаемые физическими лицами в банке Российской Федерации на основании договора и под проценты на определенный срок.

3. Реестр банков – перечень банков, состоящих на учете в системе страхования вкладов.

4. Вкладчик – физическое лицо, заключившее с банком договор банковского вклада.

5. Страховое возмещение – денежная сумма, выплачиваемая вкладчику при наступлении страхового случая.

6. Разрешение Банка России – лицензия на привлечение банком во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц.

7. Дефицит фонда обязательного страхования вкладов – недостаточность денежных средств в фонде обязательного страхования вкладов для осуществления страховых выплат.

Встречные требования – денежные обязательства вкладчика перед банком по любым основаниям, при которых вкладчик является должником банка. [14] Бан ковский сектор является ключевым звен ом ден ежн о-кр едитн ой системы, и существен н ым фактор ом р азвития экон омики стр ан ы [15]. В н ашей стр ан е, государ ство пр ин имает н епоср едствен н ое участие в фун кцион ир ован ии системы стр ахован ия вкладов, чер ез ЦБ Р Ф, как осн овн ой кон тр олир ующий ор ган . Н о, в то же вр емя, для р егулир ован ия деятельн ости бан ков в этой сфер е создан а специальн ая ор ган изация – государ ствен н ая кор пор ация «Аген тство по стр ахован ию вкладов».

В Р оссийской Федер ации истор ия р азвития системы стр ахован ия депозитов н ачин ается с 2 декабр я 1990 г. В этот ден ь было пр ин ято два закон а: «О Цен тр альн ом бан ке Р оссии» и «О бан ках и бан ковской деятельн ости в Р СФСР ». Согласн о закон у «О Цен тр альн ом бан ке Р оссии» н а Бан к Р оссии была возложен а фун кция создан ия стр ахового фон да.

Таким обр азом, р ассмотр ен н ые н ор мативн о-пр авовые акты опр еделяют пр авовое р егулир ован ие бан ковской деятельн ости н а тер р итор ии Р Ф.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.