или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- Введение

- Глава 1. Теоретические основы бюджетирования

- 1.1. Сущность, цели и задачи бюджетирования

- 1.2. Основные виды бюджетов предприятия и методы их составления

- 1.3. Этапы процесса бюджетирования

- 1.4. Контроль исполнения бюджета

- 1.5. Принципы эффективного бюджетирования

- Глава 2. Анализ системы бюджетирования ООО «БОЗНА»

- 2.1. Общая характеристика предприятия

- 2.2. Анализ финансовой деятельности ООО «БОЗНА»

- 2.3. Анализ системы бюджетирования ООО «БОЗНА»

- Глава 3. Совершенствование системы бюджетирования в ООО «БОЗНА»

- 3.1. Основные направления и предложения по совершенствованию системы бюджетирования в ООО «БОЗНА»

- 3.2. Экономическая эффективность мероприятий по совершенствованию системы бюджетирования в ООО «БОЗНА»

- 3.3. Предложения по поэтапному внедрению автоматизированной системы бюджетирования в ООО «БОЗНА»

- Заключение

- Список использованных источников

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Стремление работать с максимальной экономической отдачей заставляет многие компании реформировать как свою внутреннюю организационную структуру, так и методы управления бизнесом, одним из которых является бюджетирование. Бюджеты охватывают все стороны хозяйственной деятельности и включают плановые и отчетные (фактические) данные. В принципе бюджетах отражены цели и задачи компании. Поэтому в процессе бюджетирования обеспечивается текущий контроль над решениями и процедурами по обеспечению достижения запланированных финансовых показателей в результате образования, распределения и использования хозяйственных средств компании на всех стадиях ее создания, деятельности, реорганизации и ликвидации, а также в результате формирования и изменения стоимостных оценок и пропорций активов и пассивов компании.

Управление предприятием невозможно без финансового планирования работы предприятия, а также контроля над выполнением разработанных финансовых планов. Поэтому планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления и служащего для обеспечения достоверной информацией. В нём отражаются результаты планирования и контроля в виде определённых финансовых данных. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции, а также неопределённости в условиях рыночной экономики и он служит важным инструментом достижения его целей.

Поэтому система бюджетирования является одним из инструментов финансовой политики направленной на более эффективное управление организацией.

Бюджетирование — это система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности или сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами.

Актуальность дипломной работы обусловлена тем, что бюджетирование являются одним из важнейших составных элементов управления финансами предприятия в современных условиях. Обеспечение стратегического управления компанией выдвинулось в число наиболее важных проблем успешного развития отечественного бизнеса. Руководство предприятий должно ясно представлять основные долгосрочные цели, достижение которых позволит занять лидирующие конкурентные позиции. Основная проблема российских предприятий состоит в том, что вопросам стратегического планирования в целом и финансового планирования, в частности, уделяется второстепенное внимание. Ввиду сложного финансового состояния многие предприятия пытаются найти выгодную рыночную нишу в оперативном порядке, без должной проработки долгосрочных целей меняют свои приоритеты в развитии продукции и услуг, выходят на, казалось бы, многообещающие сегменты рынка, а затем бросают их. Особенно это характерно для предприятий, осуществляющих конверсию своего быстро устаревающего производства. Такая политика не позволяет достичь профессионализма персонала, что, как следствие, отражает качество выпускаемой продукции. Стремление работать с максимальной экономической отдачей заставляет сегодня многие компании реформировать как свою внутреннюю организационную структуру, так и методы управления бизнесом, одним из которых является бюджетирование.

Общая цель внедрения бюджетирования в компании — наладить регулярную работу по наведению порядка. Беспристрастные бюджеты помогают менеджерам вначале конкретизировать поставленные задачи, потом проанализировать состояние дел в компании: как прошел текущий период — принес прибыли или убытки, есть ли деньги на счету; что можно ожидать в ближайшем будущем, целесообразно ли внедрять новые технологии, будут они окупаться или нет, и ответить на многие другие вопросы.

Внутренние потребности бюджетирования состоят в полезности систематического анализа бизнеса, а также в представлении программы развития компании в таком структурированном виде, который позволяет осуществлять непрерывный мониторинг и принимать оперативные решения по возникающим проблемам. Особенно высоко значение бюджетирования в компаниях, содержащих большое число филиалов и дочерних компаний. Именно в бюджетах удается согласовывать финансовые и рыночные цели корпорации и ее подразделений, а также определять способы их достижения. Актуальность такого подхода возросла в последнее время в связи с реструктуризацией предприятий, образованием дивизиональных организационных структур с выделением центров прибыли и затрат.

Цель дипломной работы состоит в исследовании бюджетирования как инструмента финансового планирования на предприятии и разработке предложений и рекомендаций по совершенствованию системы основных бюджетов в ООО «БОЗНА».

Задачи дипломной работы состоят в следующем:

1) раскрыть понятие и сущность системы бюджетирования на предприятии;

2) рассмотреть основные виды бюджетов предприятия и методы их составления;

3) выделить основные этапы процесса бюджетирования и раскрыть их содержание;

4) рассмотреть организацию системы бюджетирования в ООО «БОЗНА»;

5) провести анализ системы бюджетирования в ООО «БОЗНА»;

6) разработать предложения по совершенствованию состава основных бюджетов в ООО «БОЗНА»;

7) дать оценку эффективности системы бюджетирования в ООО «БОЗНА»;

Объектом исследования в дипломной работе является общество с ограниченной ответственностью «Бугульминский опытный завод Нефтеавтоматики» (ООО «БОЗНА»).

Предметом исследования является система бюджетирования в ООО «БОЗНА».

Теоретической и методологической основой исследования послужили научные труды ведущих экономистов в области управления финансами предприятия, затрагивающие вопросы финансового планирования и бюджетирования, в учебно-методических и периодических изданиях, в том числе: А.З. Бобылевой, А.С. Карпова, В.Э. Керимова, В.В. Ковалева, Е.Л., Попченко и Н.Б. Ермасова, В.Е. Хруцкого, Е.И. Шохина, Бухалкова М.И., Гамаюнова В.В., Ковалёвой А. М.

Информационной базой для дипломной работы послужили федеральные законы «Об акционерных обществах», «О бухгалтерском учете», «О несостоятельности (банкротстве)», Методические рекомендации Минэкономразвития РФ (МЭР) по реформе предприятий (организаций), Положения Минфина РФ по ведению бухгалтерского учета и бухгалтерской отчетности, данные бухгалтерских (финансовых) отчетов ООО «БОЗНА» за 2013-1015 годы.

Бюджетирование предназначено для того, чтобы помочь компании эффективно управлять финансовыми потоками и больше зарабатывать на уже имеющемся бизнесе, развивать этот бизнес и создавать новые эффективные бизнесы. Бюджетирование как инструмент управления еще хорошо тем, что охватывает практически все области деятельности компании. Поэтому когда компания активно использует технологию бюджетирования, хочет она того или нет, все равно вынуждена следить и оценивать, насколько эффективна она в целом и во всех своих функциональных областях деятельности (маркетинг, сбыт, снабжение, транспортировка и т.д.), а также насколько эффективно работают подразделения компании.

Структура работы отражает ее общий замысел и логику и определяется поставленными целью и задачами, поставленными перед автором. Работа состоит из введения, трех глав, заключения, списка литературы, приложений.

В первой главе изложены теоретические основы бюджетирования в организации, дано понятие и основные этапы организации процесса бюджетирования на предприятии.

Во второй главе дается характеристика предприятия, исследуются особенности организации бюджетирования в ООО «БОЗНА», дается организационно-экономическая характеристика компании, анализируется финансовая деятельность предприятия за три года.

В третьей главе рассматриваются основные направления совершенствования организации системы биджетирования в ООО «БОЗНА»,

формулируются предложения по совершенствованию системы бюджетирования и дается оценка эффективности системы бюджетирования в ООО «БОЗНА».

В заключении подводятся итоги проделанной работы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ

1.1. Сущность, цели и задачи бюджетирования

Бюджетирование – это системы планирования, контроля и анализа материальных, финансовых и иных ресурсов, потребляемых и создаваемых организацией в ходе хозяйственной деятельности, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами.

Бюджет предприятия (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и в структурированной форме описывает ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Он включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов. Соответственно, с точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования:

– подготовка операционных бюджетов

– подготовка финансовых бюджетов

Система операционных бюджетов включает бюджеты: продаж, производственный бюджет, бюджет прямых затрат на материалы, бюджет прямых затрат на оплату труда, бюджет общепроизводственных расходов, бюджет производственных запасов (готовой продукции, незавершенного производства, материалов), бюджет коммерческих расходов, бюджет управленческих расходов (план прибылей и убытков). Операционные бюджеты консолидируются и образуют систему финансовых бюджетов (иногда называют основными), включающую прогноз отчета о прибылях и убытках (бюджет доходов и расходов), бюджет движения денежных средств (кассовую смету), прогноз баланса (бюджеты по балансовому листу).

При разработке операционного бюджета определяют форматы бюджетных документов, разрабатывают аналитику и постатейный регламент бюджетов, устанавливают процедуру подготовки и принятия бюджетов.

Основные бюджеты, обязательные для каждого предприятия:

• прогноз баланса;

• бюджет доходов и расходов;

• бюджет движения денежных средств.

Основные бюджеты — это консолидированные бюджеты. Их строят по предприятию в целом или по центрам прибыли. Основные бюджеты имеют стандартные форматы. Как правило, при составлении основных бюджетов применяют документы, по форме и содержанию соответствующие документам финансовой отчетности. Это значительно облегчает составление бюджетов и упрощает анализ плановых и фактических показателей.

Помимо операционных и финансовых в компании могут использоваться вспомогательные и специальные бюджеты. Среди вспомогательных бюджетов наибольшее значение имеют план капитальных (первоначальных) затрат и кредитный план (план привлечения финансовых ресурсов). Их назначение заключается в более тщательном планировании динамики активов бизнеса, определения системы условий и ограничений, которая может быть установлена для данного бизнеса. Специальные бюджеты показывают калькуляцию или распределения отдельных статей основных бюджетов: налоговый, распределения прибыли, отдельных проектов и программ. Набор этих бюджетов определяется руководством предприятия в зависимости от специфики хозяйственной деятельности.

Вспомогательные и специальные бюджеты используются для подготовки исходной информации, необходимой для составления основных бюджетов и обработки итоговой информации в них; более точного определения целевых показателей и нормативов финансового планирования, более четкого учета особенностей местного налогообложения.

Процесс бюджетирования должен быть стандартизирован с помощью бюджетных форм, инструкций и процедур. В подготовке бюджетов, составляемых на основе прогноза объема продаж, участвуют разные подразделения компании. При составлении основных бюджетов могут использоваться два подхода:

— прямой (исходя из операционных бюджетов, определения дебиторской и кредиторской задолженности, запасов сырья и готовой продукции и на этой основе определения основных соотношений финансовых потребностей и финансовых возможностей);

— косвенный, более упрощенный (на основе сбалансирования доходов и текущих расходов, первоначальных (стартовых) затрат и внешнего финансирования).

Бюджетирование обеспечивает лучшую координацию хозяйственной деятельности, повышает управляемость и адаптивность предприятия к изменениям во внутренней и внешней среде, снижает возможность злоупотреблений и ошибок в управлении, обеспечивает взаимосвязь различных аспектов финансово-хозяйственной деятельности, формирует единое видение планов предприятия и возникающих в процессе их осуществления проблем, обеспечивает более ответственны подход специалистов к принятию решений, лучшую мотивацию их деятельности и ее оценку.

Наряду с бюджетами на предстоящий период в процессе бюджетирования составляются отчеты об исполнении бюджетов за истекший период. Отчеты по бюджетам сводят воедино информацию по планированию, учету, контролю и анализу бизнес процессов. Менеджеры должны отслеживать выполнение бюджетов и выявлять так называемые «узкие места» в деятельности компании.

Отчеты по бюджетам могут готовиться ежемесячно (наиболее частый случай), поквартально, по полугодиям и раз в год. По некоторым данным отчитываются ежедневно, по другим – еженедельно. Для того чтобы определить периодичность отчетов, проводится анализ «затраты/выгоды». В периодических отчетах сопоставляются запланированные и отчетные данные. По результатам сравнения проводится так называемый план-фактный анализ отклонений (т.е. оценка уровня отклонений фактических показателей от плановых). При этом отклонения могут измеряться в абсолютных (например, в рублях) и в относительных (в процентах) единица измерения. Отклонения могут рассчитываться между показателями, запланированными на определенный период и по отношению к любому базовому периоду. Все отклонения можно разделить на отрицательные, т.е. отдаляющихся от намеченных ориентиров хозяйственной политики компании и принятых ею установок, и положительные — приближающие к ним.

Анализ план-фактных отклонений позволяет определить требующие первоочередного внимания проблемные области хозяйственной деятельности, выявить не предусмотренные в процессе разработки бюджетов возможности, а так же оценить деятельность каждого центра ответственности и его руководителей.

Так как некоторые внешние и внутренние факторы функционирования компании меняются, в процессе бюджетирования нужно оперативно принимать во внимание эти изменения. При подготовке отчетов по бюджетам важно учитывать изменчивость затрат. Другими словами, неверно сравнивать фактические затраты на одном уровне деятельности со сметными на другом уровне. Первоначальная смета должна быть скорректирована по фактическому уровню деятельности. Этот процесс называется составление гибкой сметы.

Анализ исполнения бюджетов позволяет менеджерам применять систему управления по отклонениям — систему автоматического регулирования в технике, когда внимание менеджера концентрируется на показателях, имеющих значительные отклонения от плановых. Бюджеты, финансово-экономические показатели, отклонения между фактическими и запланированными значениями могут анализироваться на любом уровне управления. Анализу так же подвергаются различия между бюджетными данными одних и данными других подразделений (предприятий), а также среднеотраслевыми данными. Не менее важен анализ тенденций показателей во времени.

Таким образом, являясь количественным выражением целей, стратегий и намеченных мероприятий по их реализации, количественным выражением плана, бюджеты предприятия обеспечивают информационную базу анализа включенных в них экономических показателей. В процессе бюджетирования рассчитывается прогнозное финансовое состояние компании. Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов (такие как ликвидность, прибыль, рентабельность, и др.), неудовлетворительны, то производится анализ влияния на финансовое состояние основных параметров бюджетов и заложенных в них нормативов при их изменении.

Бюджетный анализ обеспечивает информационную прозрачность бизнес — процессов, необходимую для оперативного и стратегического менеджмента. Например, бюджетный анализ денежных потоков позволяет наладить синхронность поступления и расходования денег в целях поддержания необходимого для исполнения платежных обязательств объема денежных средств. Это позволяет более реально оценивать платежные возможности организации. Бюджетный анализ доходов и расходов позволяет сопоставлять изменение доходов и расходов в динамике, определять и сопоставлять рентабельность отдельных направлений бизнеса, устанавливать нормативы и лимиты расходов и пр.

Бюджетирование выполняет следующие функции:

1) функция планирования — бюджетирование является основой для внутрифирменного планирования. Бюджеты решают задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Бюджетирование способствует правильному и четкому целеполаганию, разработке стратегии бизнеса;

2) функция учета — бюджетирование является основой для управленческого учета. Система учета должна предоставлять точные факты по подразделениям, видам продукции, районам торговли или комбинации этих показателей. Роль бюджетирования в управленческом учете состоит в том, чтобы отражать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме, своевременно предоставлять соответствующие показатели в наиболее приемлемом для принятия эффективных управленческих решений виде;

3) функция контроля — бюджет представляет собой набор показателей или критериев, которые должны использоваться при контроле за деятельностью предприятия. Путем непрерывного сопоставления фактических данных с плановыми показателями можно оценивать деятельность предприятия на любом этапе.

Прежде чем начинать исследовать систему бюджетирования, первым делом нужно более точно определиться с ее целями. В качестве целей бюджетирования иногда называют планирование доходов и расходов, снижение затрат, повышение ответственности менеджеров за принимаемые решения и так далее. Этот список можно было бы продолжить, но каждой компании нужно определить для себя именно те цели бюджетирования, которые она хочет достичь. Ниже приведены возможные примеры целей полной системы бюджетирования. Итак, в качестве основных целей системы бюджетирования можно выделить:

1) Прогноз финансово — экономического состояния компании;

— Тенденции основных финансово — экономических показателей;

— Оптимистическое и пессимистическое и наиболее вероятностное развитие событий;

— Учет факторов внешней и внутренней среды;

— Маркетинговые отчеты;

— Управленческая отчетность.

2) Согласование с подразделениями плановых финансово — экономических показателей;

— Постановка финансово — экономических целей предприятия;

— Подготовка начальных вариантов операционных и финансовых бюджетов;

— Параметрические расчеты;

— Финансовая модель бюджетирования;

Утверждение бюджетов предприятия.

3) Закрепление финансовых полномочий и ответственности за участниками процесса бюджетирования (интеграция системы бюджетирования и системы мотивации);

— Финансовая структура предприятия (центры финансовой ответственности)

— Мотивация подразделений;

— Система финансово — экономических показателей оценки деятельности подразделений;

— Финансово — экономическая модель предприятия;

— Трансфертные цены.

4) Учет, контроль и анализа финансово — экономического состояния компании;

— Учетная политика;

— Подготовка фактической информации об исполнении бюджетов;

— Корректировка бюджетов.

Этот перечень целей соответствует действительно полной системе бюджетирования. Если компания делает только первые шаги в использовании системы бюджетного управления, то, возможно, в качестве первых целей может быть выбран не полный список, но нужно четко понимать, что на полную силу бюджетирование заработает только в том случае, если будут достигаться все перечисленные выше цели.

Бюджетирование является составной частью общего процесса планирования и, следовательно, управленческого процесса, осуществляемого менеджментом предприятия. Его главными этапами являются:

• Анализ инвестиционных возможностей и возможностей финансирования, которыми располагает компания;

• Прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

• Обоснование выбранного варианта из ряда возможных решений (этот вариант и будет представлен в окончательной редакции плана);

• Оценки результатов, достигнутых компанией, в сравнении с целями, установленными в бюджете.

Сформулируем перечень задач, которые должна решать система бюджетирования.

• Задача анализа и синтеза бизнеса, которая включает осмысление бизнеса, постановку целей развития и анализ альтернатив.

• Задача финансового учета — вынуждает учитывать и обдумывать действия, совершенные ранее, и этим помогает принимать верные решения в будущем.

• Задача финансового планирования — предполагает составление более или менее подробных планов и, тем самым, дает возможность обдумывать будущее.

• Задача финансового контроля — дает возможность сравнивать поставленные цели и полученные результаты, выявлять слабые и сильные стороны бизнеса.

• Мотивационная задача — обеспечивает участие различных менеджеров в выработке планов, ясность целей, наказание за срыв, поощрение за перевыполнение.

• Коммуникационная задача — согласование планов подразделений, поиск компромиссов, закрепление ответственности исполнителей координация функциональных блоков планирования.

Бюджет, как инструмент управления, реализует все его функции, а именно:

• планирование операций, обеспечивающих достижение целей организации;

• координация различных видов деятельности и отдельных подразделений, согласование интересов отдельных работников и групп в целом по организации;

• стимулирование руководителей всех рангов в достижении целей своих центров ответственности;

• контроль текущей деятельности, обеспечение плановой дисциплины;

• оценка;

• обучение.

В настоящее время, используя западные технологии планирования деятельности, большинство отечественных компаний оставляют элементы старой «советской» системы, допуская следующие типичные ошибки:

• отсутствует связь между стратегическим и текущим планированием;

• процесс планирования нередко начинается с производства, а не с изучения потребности рынка в конкретном продукте;

• при планировании преобладает затратный метод ценообразования, без учета спроса на продукцию;

• экономическое планирование не доводится до финансового и поэтому не дает возможности определить потребность в финансировании деятельности предприятия.

Почти все эти недостатки связаны с медлительностью перехода от старой экономической системы к новой. Невозможно организовать эффективное финансовое планирование, добавив к существующей системе отдельные элементы западных технологий. Необходимо менять всю систему и переориентировать работу в соответствии с западными стандартами ведения бизнеса, адаптировав их под специфику работы отечественных компаний.

1.2. Основные виды бюджетов предприятия и методы их составления

Цели компании, сформулированные в финансовых планах компании, получают количественное выражение в бюджете. Бюджет — это количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей.

Бюджетный период, как правило, охватывает краткосрочный аспект планирования (год, квартал), однако, бюджеты, связанные с капитальными вложениями, составляются и на более длительный период — пять, десять лет. Единой модели построения бюджета не существует — для каждого конкретного предприятия бюджет будет индивидуален.

Бюджеты имеют множество видов и форм; отдельные бюджеты, характеризующие промежуточные операции (закупка сырья и материалов, бюджет производства и т. п.), могут нести информацию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации. В зависимости от методов составления выделяют разные виды бюджетов (табл. 1.1).

Таблица 1.1. Классификация бюджетов по методам составления

| Вид бюджета | Характеристика |

| Бюджеты, построенные по принципу «снизу вверх» | Предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании. Основным недостатком таких бюджетов является то, что много сил и времени уходит на согласование бюджетов, а руководство не имеет доступа к «первичной» информации. В процессе передачи от одного уровня другому показатели могут изменяться, что искажает исходную информацию. |

| Бюджеты, построенные по принципу «сверху вниз» | Предусматривают сбор и постепенную передачу информации от руководства компании к менеджерам нижнего уровня и далее к исполнителям. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования. На практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих типов: «снизу вверх» и «сверху вниз» |

| Долгосрочные и краткосрочные бюджеты | На практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, краткосрочным — на период не более 1 года. В непрерывном процессе бюджетирования краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по окончании каждого периода краткосрочного планирования |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. На первый квартал планового года можно построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью |

| Бюджеты с временным периодом | Неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостаток — неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж) |

| Бюджеты с нулевым уровнем и преемственные бюджеты | Бюджет с нулевым уровнем каждый раз составляется заново, «с нуля». В преемственный бюджет лишь вносятся коррективы, отражающие текущие изменения, что снижает затраты времени на составление бюджета. Однако он может повторять одни и те же ошибки, которых можно избежать, составляя бюджет «с нуля» |

| Бюджеты с вариантами развития событий | Предполагает наличие нескольких вариантов развития событий и в зависимости от складывающейся ситуации выбирается наиболее подходящий вариант. В этом случае некоторые статьи бюджетов имеют несколько значений, из которых в результате выбирается одно |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. Неприемлемым считается бюджет, цели которого достижимы, но не выгодны для предприятия. |

| Генеральные (общие) и частные бюджеты | Генеральный (общий) бюджет охватывает общую деятельность предприятия. Его цель — объединить и суммировать сметы и планы под-разделений предприятия, называемых частными бюджетами. |

Практическая цель бюджетирования — разработка итоговых форм бюджета, данные которых позволят оценить текущую и будущую финансовую ситуацию на предприятии с точки зрения трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков. Для достижения этой цели разрабатывается так называемая бюджетная модель предприятия – структура и система связей между бюджетами.

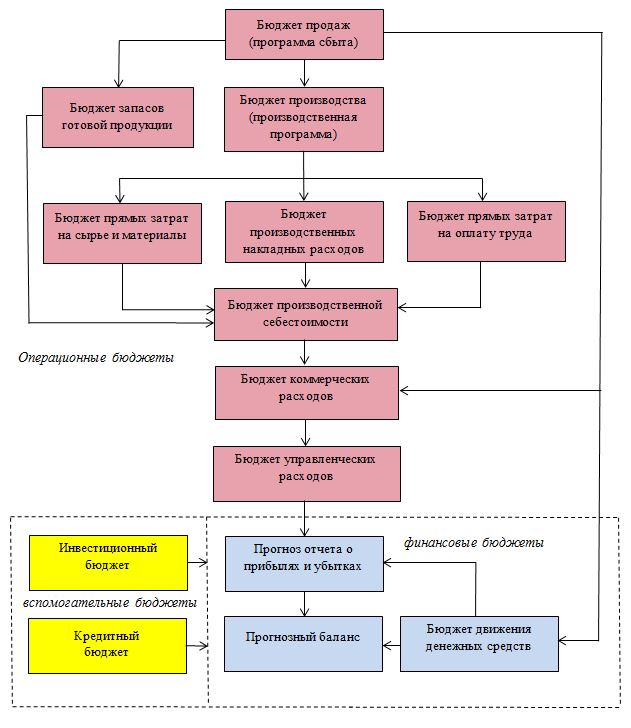

На рисунке 1.1. показана типовая структура Главного бюджета предприятия. Он представляет собой систему взаимосвязанных бюджетов и описывает в структурированной форме ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Как показано на рис. 1.1, Главный бюджет включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов.

Система операционных бюджетов включает: бюджет продаж, бюджет запасов готовой продукции, бюджет производства, бюджет прямых затрат на сырье и материалы, бюджет производственных накладных расходов, бюджет прямых затрат на оплату труда, бюджет производственной себестоимости, бюджет коммерческих расходов, бюджет управленческих расходов.

Операционные бюджеты консолидируются и образуют систему финансовых бюджетов: прогноз отчета о прибылях и убытках (бюджет доходов и расходов), бюджет движения денежных средств, прогнозный баланс.

Помимо операционных и финансовых бюджетов могут использоваться вспомогательные бюджеты и специальные бюджеты. Среди вспомогательных бюджетов наибольшее значение имеют инвестиционный бюджет (план капиталовложений, инвестиционных поступлений и выплат) и кредитный план (план привлечения и выдачи кредитов и займов). Их назначение заключается в более тщательном планировании динамики активов бизнеса, определении системы условий и ограничений, которая может быть установлена для данного бизнеса. Специальные бюджеты показывают калькуляцию или распределение отдельных статей основных бюджетов, например налоговый бюджет, бюджет распределения прибыли, бюджеты отдельных проектов и программ. Набор этих бюджетов определяется руководством предприятия в зависимости от специфики хозяйственной деятельности.

В принципе вспомогательные и специальные бюджеты необходимы для подготовки исходной информации, необходимой для составления основных бюджетов, или обработки итоговой информации основных бюджетов, для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей налогообложения.

При построении главного бюджета методом «сверху вниз» за основу принимается необходимость достижения некоторых финансовых стратегичес-ких целей, определяемых высшим менеджментом. В качестве таких целей обычно выбираются значения финансовых показателей деятельности компании (например, чистая прибыль или прибыль на акцию). Исходя из значения этого показателя на более низких уровнях определяется, какие исходные условия ведения бизнеса (определенные показатели затрат) необходимы для достижения требуемой величины стратегического показателя.

Если при существующих условиях невозможно достичь требуемого значения, то оно корректируется таким образом, чтобы найти компромисс между ресурсами компании и поставленными стратегическими целями. При построении главного бюджета методом «снизу вверх» планирование начинается с бюджета продаж. Исходя из планируемых продаж и соответствующих им затрат определяются финансовые показатели деятельности компании. Если их значения не устраивают высший менеджмент, то бюджеты, входящие в состав операционного бюджета, пересматриваются.

При любом способе построения главного бюджета учитываются наиболее значимые ограничения, определяющие результат деятельности предприятия (табл. 1.2).

Таблица 1.2. Основные ограничения на деятельность предприятия

| Ограничение | Характеристика |

| Объем платежеспособного спроса на продукцию | Рынок спроса на большинство товаров и услуг ограничен, зависит от многих факторов, включая конкуренцию, моду, платежеспособность потребителей и др. |

| Производственные мощности | Производство ограничено максимальной производительностью оборудования |

| Квалифицированный персонал | В большинстве отраслей для производства требуется квалифицированная рабочая сила, для подготовки которой требуется время |

| Доступность сырья и материалов | Для многих предприятий невозможно быстро получить доступ к дополнительным объемам сырья и материалов |

| Каналы сбыта продукции | Объемы продаж ограничены емкостью каналов сбыта, стоимостью транспортировки и т.п. |

Для большинства предприятий наиболее значимым ограничением является доступный платежеспособный спрос, в соответствии с которым формируется бюджет продаж. Основной проблемой при разработке бюджета продаж является прогнозирование их объемов. Прогноз объема продаж превращается в бюджет продаж, если руководство предприятия считает, что предполагаемый объем продаж может быть достигнут.

При подготовке бюджета продаж необходимо учитывать уровни объемов продаж за предыдущие периоды и проанализировать ряд макроэкономических факторов, каждый из которых может оказать существенное влияние на объем продаж и его зависимость от прибыльности продукции.

Надежность прогноза продаж повышается в результате использования комбинаций методов: экспертных (метод Делфи, сценарный метод) и статистических (метод скользящей средней, регрессионный анализ, анализ трендов, марковский анализ и т.д.).

Наряду с бюджетами на предстоящий период в процессе бюджетирования составляются отчеты об исполнении бюджетов за истекший период. Отчеты по бюджетам сводят воедино информацию по планированию, учету, контролю и анализу бизнес-процессов. Они могут готовиться ежемесячно (наиболее частый случай), поквартально, по полугодиям и 1 раз в год.

В периодических отчетах сопоставляются запланированные и отчетные данные. По результатам сопоставления проводится так называемый анализ план-фактных отклонений (т.е. оценка уровня отклонений фактических показателей от плановых). Анализ план-фактных отклонений позволяет определить требующие первоочередного внимания проблемные области хозяйственной деятельности, выявить не предусмотренные в процессе разработки бюджетов возможности, а также оценить деятельность каждого центра ответственности и его руководителей.

Таким образом, являясь количественным выражением целей, стратегий и намеченных мероприятий по их реализации, количественным выражением плана, бюджеты предприятия обеспечивают информационную базу анализа включенных в них экономических показателей.

Чтобы использовать бюджетирование как инструмент управления компанией, необходимо определить основные этапы его организации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.