3.2. Этапы реализации и определение экономической эффективности выбора оптимальной структуры капитала

Минимизация средневзвешенной стоимости капитала — мощный и обоюдоострый финансовый инструмент. Стоимостью финансовых ресурсов необходимо грамотно управлять в сложившихся условиях финансовой нестабильности после финансового кризиса.

Как правило, не только предусмотрительность и грамотное отношение к финансам ограничивают рост заемных средств по отношению к собственному капиталу. Большой вклад здесь вносят кредиторы и, прежде всего, банки. Анализируя отчетность организации, они ограничат объем кредитования, если сочтут риски завышенными. При этом методы могут быть разные: отказ в выдаче кредита, требование дополнительного обеспечения, больший дисконт по залогу, повышение процентной ставки по кредиту. Даже если предприятию удастся что-то улучшить в отчетности, банк имеет доступ к расшифровке платежей по расчетным счетам, размерам полученных кредитов, и это достаточно, чтобы проверить отчетность на достоверность в общем приближении.

В данном случае организация должна представлять собой определенный баланс между долями собственного и заемного капитала (ориентиром может служить среднее соотношение в целом по отрасли, экономике и т.д.), а также поиском высокодоходных проектов компании на фоне поиска дешевых кредитов (для российских компаний, например, возможно получение кредитов иностранных банков, ставки по кредитам которых ниже, чем ставки по кредитам, выданным российскими банками).

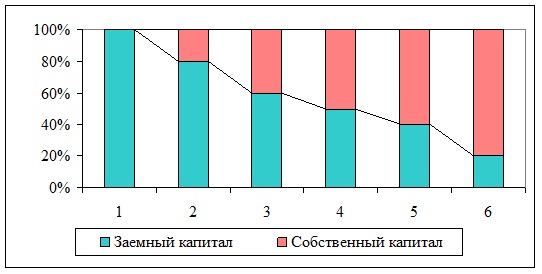

Рассмотрим возможные варианты привлечения финансовых ресурсов для расширения деятельности ООО «Чароит» (Рисунок 4).

По данным организации представим соотношение собственных и заемных средств. Сразу исключим крайние значения, как неприемлемые в условиях развития данного предприятия.

Таким образом, рассмотрим следующие варианты соотношения заемного и собственного капитала:

а) 20% собственного и 80% заемного,

б) 40% собственного и 60% заемного,

в) 50% собственного и 50% заемного,

г) 60% собственного и 40% заемного,

д) 80% собственного и 20% заемного,

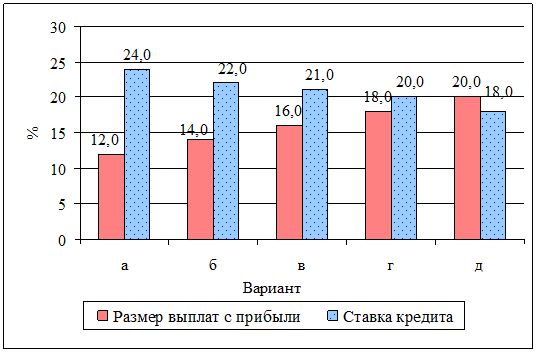

Предположим, что размер выплат от участия в прибыли организации (стоимость собственного капитала) колеблется в пределах 12-20 %:

а) 12%,

б) 14%,

в) 16%,

г) 18%.

д) 20 %.

Размер ставки за кредит определим исходя из условий развития современного банковского сектора. В современных условиях банки предоставляют различные коммерческие кредиты на разных условиях. Проведем анализ кредитных предложений коммерческих банков Санкт-Петербурга и расчет эффективных ставок процентов по кредитам.

По данным Банка России, средневзвешенная ставка по кредитам, выданным по данным на октябрь 2010г. банками РФ нефинансовым предприятиям на срок до года, составила 8,9%.

Анализ кредитных ресурсов некоторых банков Санкт-Петербурга представлен в таблице 14.

Таблица 14 — Анализ кредитных ресурсов банков Санкт-Петербурга

| Банк | Кредитная программа | Валюта | Сумма Кредита | Срок Кредита | Процентная ставка годовых |

| 1 | 2 | 3 | 4 | 5 | 6 |

| ОАО МДМ-Банк | Кредит «МДМ — Бизнес» | Рубль РФ или эквивалент в долларах США, евро | от 10 001 000 до 30 000 000 | не более 60 месяцев; при цели кредита — коммерческая недвижимость не более 84 месяцев | Определяется индивидуально, но не менее 18% (до 1 года включительно); не менее 20% ( более 1 года до 3-х лет включительно); не менее 22% (свыше 3-х лет) |

| Кредит «МДМ — Спринт» | Рубль РФ | от 50 000 до 600 000 | не более 36 месяцев | Определяется индивидуально, но не менее 29% | |

| Кредит «МДМ — Успех» | Рубль РФ, доллар США, Евро. | от 3 001 000 до 15 000 000 | не более 84 месяцев | Определяется индивидуально, но не менее 18% (до 1 года включительно); не менее 20% (более 1 года до 3-х лет включительно); не менее 22% (свыше 3-х лет) | |

| Сбербанк | Кредит | EUR | 20000 — 11000000 | 1 год — 3 года | 15% — 16% |

| Кредит | USD | 20000 — 15000000 | 1 год — 3 года | 14% — 15% | |

| Кредит | RUR | 500000 — 400000000 | 1 год — 3 года | 20% — 24% | |

| ВТБ-24 | Кредит для малого бизнеса | RUR | 300000 — 1500000 | 3 месяца — 2 года | 24,0% |

Ставка налога на прибыль на 01.01.2010г. составляет 20,0%.

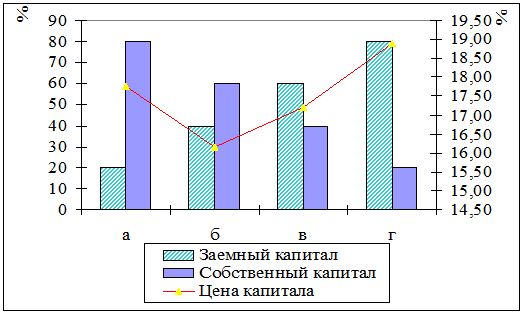

Определим, при каком варианте (Рисунок 5) средневзвешенная стоимость капитала будет минимальной.

Стоимость заемного капитала с учетом налогового корректора составит:

а) 24% * (1 — 0,20) = 19,2%.

б) 22% * (1 — 0,20) = 17,6%;

в) 21% * (1 — 0,20) = 16,8%;

г) 20% * (1 — 0,20) = 16,0%;

д) 18% * (1 — 0,20) = 14,4%.

Теперь можно рассчитать средневзвешенную стоимость капитала:

а) 0,2 * 12% + 0,8 * 19,2% = 17,76%;

б) 0,4 * 14% + 0,6 * 17,6% = 16,16%;

в) 0,5 * 16% + 0,5 * 16,8% = 16,40%;

г) 0,6 * 18% + 0,4 * 16,0% = 17,20%;

д) 0,8 * 20% + 0,2 * 14,4% = 18,88%.

При соотношении собственного и заемного капитала как 40% к 60% средневзвешенная стоимость совокупного капитала будет минимальной (Рисунок 6) и значит затраты на привлечение финансовых ресурсов будут минимальны и прибыль будет получена организацией выше.

Средневзвешенная стоимость совокупного капитала при оптимальном соотношения собственного и заемного капитала (40/60) составит 16,16%.

Так как стоимость кредитных ресурсов с учетом налогового корректора (11,2%) при этом варианте ниже, чем цена капитала (16,4%), то целесообразно использовать заемные ресурсы. Рассмотренный вариант финансирования приемлем.

Привлечение кредитных ресурсов расширяет возможности организации, способствует росту отдачи собственного капитала. Это свойство заемного капитала получило название эффекта финансового рычага, проявляющегося в приращении рентабельности собственного капитала, получаемом благодаря использованию кредита, несмотря на его платность.

Однако необходимо помнить, что нельзя увеличивать любой ценой соотношение заёмных и собственных средств, необходимо регулировать его в зависимости от дифференциала.

Эффект финансового рычага состоит из двух составляющих. Первой составляющей является так называемый дифференциал – разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам.

Таким образом, увеличивать заемные средства можно в пределах положительного значения дифференциала.

Рассчитаем значение дифференциала для ООО «Чароит».

Дифференциал = Экономическая рентабельность активов – Средняя расчетная ставка процента по заемным средствам.

Среднюю расчетную ставку процента по заемным средствам определим на основании данных для расчета цены капитала без учета собственных средств:

Значение дифференциала финансового левериджа, рассчитанное во второй главе положительное, значит, есть возможность увеличивать заемные средства.

Для того, чтобы определить размер возможных заемных средств, необходимо знать их цену.

Воспользовавшись статистическим анализом рядов (табл.14), мы пришли к выводу, что в Санкт-Петербурге средневзвешенная ставка по кредитам составляет 21,29%.

Зная среднюю ставку, рассчитаем возможную цену заемных средств:

Дифференциал = 21,29% — х % = 0.

Х = 21,29%.

Таким образом, максимально возможная ставка процента по кредитам – 21,29%. Поэтому можно брать кредит по ставкам, не превышающим 21,29%.

В данном случае уровень эффекта финансового рычага равен нулю – за счет нулевого значения дифференциала (ЭР=СРСП):

ЭР= ( EBIT / (ЗК + СК) ) * 100 = СРСП (12)

Примем за среднюю ставку процента, ставку 16,16%.

Для расчета чистой прибыли будущего периода используем метод линейной эстраполяции данных.

Расчет чистой прибыли осуществляется на основе средней геометрической роста:

где Т — среднегодовой темп роста чистой прибыли, %;

Трi – темпы роста чистой прибыли, %

n — число лет в периоде.

Отсюда общий объем оборота товаров и услуг предприятия рассчитывается по формуле:

Рпл = Р1 * Т * Jинф /100 , (14)

где Рпл — планируемая чистая прибыль, тыс. рублей;

Р1 — чистая прибыль отчетного периода, тыс. рублей;

J инф. — индекс инфляции на прогнозируемый период.

Рассчитаем среднегодовой темп роста оборота товаров и услуг:

Выведем планируемую сумму чистой прибыли:

Рпл = 1052* 0,9159 * 109 /100 = 1050,2 тыс. рублей

Отсюда получим:

1050,2 / (ЗК + 30582) *100% = 8,9%, тогда ЗК = 18782 тыс. руб.

Так как заемный капитал на конец 2014г. отсутствует, то ООО «Чароит» может взять кредит на сумму 18782 тыс.руб. на развитие дальнейшей деятельности.

Рассчитаем, как изменится в проектном году цена капитала при получении необходимой суммы кредита (Таблица 15).

Таблица 15 — Данные для расчета стоимости (цены) капитала на проектный год

| Источники финансирования | Сумма, тыс. руб. | Доля, % | Годовая ставка, % |

| Прогноз на следующий год | |||

| Заемные краткосрочные и долгосрочные средства | 18782 | 37,3 | 16,16 |

| Собственные средства | 31632,2 | 62,7 | 8,9 |

| Итого: | 50414,2 | 100,0 | |

WACC 2011 г.= 37,3 * 0,1616 + 62,7 * 0,089 =11,6%.

Таким образом, цена капитала снизится до 11,6%. Однако при этом предприятие будет располагать дополнительными ресурсами для финансирования своей деятельности.

Рассмотрим процесс оптимизации схемы финансирования организации.

Предприятие располагает на конец 2014 г. собственным капиталом в 30582 тыс. руб., привлечённый капитал составляет 1071 тыс.руб.

Коэффициент валовой рентабельности активов (без учета расходов по оплате процента за кредит) составляет 5,1%.

Минимальная ставка процента за кредит (безрисковая ставка) равна 11,46%.

Определим, при какой структуре капитала будет достигнут наивысший уровень рентабельности собственного капитала предприятия. Величину капитала примем равной достигнутой в 2014 г., прибыть 2600 тыс. руб.

Как видно из расчетов, приведенных в таблице 16, высокий коэффициент рентабельности собственного капитала достигается при использовании вариантов расчета (0/100 и 20/80).

Таблица 16 — Расчет рентабельности собственного капитала ООО «Чароит»

| Показатели | Структура капитала, % (ЗК / СК) | ||||||

| 0/100 | 20/80 | 40/60 | 50/50 | 60/40 | 80/20 | 100/0 | |

| 1 Потребность в капитале из всех источников финансирования, тыс. руб. | 31 653 | 31 653 | 31 653 | 31 653 | 31 653 | 31 653 | 31 653 |

| 2 Величина собственного капитала, направленного на финансирование (СК), тыс. руб. | 31 653 | 25 322 | 18 992 | 15 827 | 12 661 | 6 331 | 0 |

| 3 Величина заемного капитала, направленного на финансирование (ЗК), тыс. руб. | 0 | 6 331 | 12 661 | 15 827 | 18 992 | 25 322 | 31 653 |

| 4 Безрисковая ставка рентабельности на финансовом рынке (rбр), в долях единицы | 0,1146 | 0,1146 | 0,1146 | 0,1146 | 0,1146 | 0,1146 | 0,1146 |

| 5 Средняя ставка процента по заемным средствам финансирования (r), в долях единицы | 0,1616 | 0,1616 | 0,1616 | 0,1616 | 0,1616 | 0,1616 | 0,1616 |

| 6 Годовая величина прибыли до налогообложения и выплаты процентов (П), тыс. руб. | 2 600 | 2 600 | 2 600 | 2 600 | 2 600 | 2 600 | 2 600 |

| 7 Ставка налога на прибыль и прочих отчислений с прибыли (нп), в долях единицы | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| 8 Рентабельность собственного капитала (Rск) ([стр.6 — стр.5 * стр.3]*[1 — стр.7]/ стр.2), в долях единицы | 0,066 | 0,050 | 0,023 | 0,002 | -0,030 | -0,189 | — |

| 9 Уровень финансового риска ([стр.5 — стр.4] * стр.3 / стр. 1), в долях единицы | 0,0000 | 0,0094 | 0,0188 | 0,0235 | 0,0282 | 0,0376 | 0,0470 |

| 10 Показатель «рентабельность — риск» (РР) (стр. 8 / стр.9), в долях единицы | — | 5,30 | 1,24 | 0,09 | -1,05 | -5,01 | — |

| 11 Скорость возврата вложенного капитала (срок окупаемости, Сок) (стр.1 / ([стр.6 — стр. 5х стр.3] х [1 — стр.7])), лет | 15,22 | 25,09 | 71,43 | 932,34 | -84,35 | -26,52 | -15,73 |

При этом, рентабельность собственного капитала составит соответственно 6,6 и 5%. Коэффициент риска будет незначительным при соотношении 80/20 собственного и заемного капитала и составит 0,94%. Соотношение рентабельность риск также будет иметь оптимальное значение при соотношении 80/20 и составит 5,3%.

Таким образом, в данной главе были рассмотрены следующие направления совершенствования формирования и использования финансовых ресурсов:

1) минимизация средневзвешенной стоимости капитала компании;

2) совершенствование структуры капитала путём его оптимизации по критерию максимизации уровня прогнозируемой финансовой рентабельности.

Первоначально были рассмотрены возможные варианты привлечения финансовых ресурсов для расширения деятельности ООО «Чароит», с расчётом минимальной средневзвешенной стоимости капитала компании. Было определено, что при соотношении собственного и заемного капитала как 62,7% к 37,3% (60/40) средневзвешенная стоимость совокупного капитала будет минимальной (16,16%).

Во втором случае, при помощи расчетов эффекта финансового рычага было определено, что ООО «Чароит» может взять кредит на сумму 18782 тыс. руб. При этом, цена капитала снизится до 11,6 %. Однако при этом, предприятие будет располагать дополнительными ресурсами для финансирования своей деятельности.

При рассмотрении различных вариантов привлечения финансовых ресурсов было установлено, что оптимальным будет использование 80 % заемных и 20% собственных средств. При этом, цена капитала составит 10,35%.

Рассчитаем прогнозные показатели после реализации данного мероприятия на 2010-2011 гг. Для этого необходимо составить баланс ООО «Чароит» на данные периоды. Использовать кредит предполагается на прирост оборотных средств и увеличение объема денежных средств, которые можно будет направить на различные проекты. Поскольку просроченной кредиторской задолженности предприятие не имеет, ее погашение не планируется. Прирост капитала на 1 % приводит к приросту прибыли на 1,88 %, как было выявлено ранее. Прирост показателей в 2011 г. планируется пропорционально текущим темпам роста, а сумма кредита в 2011 г. составит 15000 р.

Прогнозный баланс предприятия после привлечения заемных средств представлен в таблице 17.

Таблица 17 — Прогнозный баланс предприятия после привлечения заемных средств

| Статья баланса | 2014 г. | Прогноз на 2010 г. | Прогноз на 2011 г. |

| АКТИВ | |||

| 1. Внеоборотные активы | 28940 | 28940 | 28940 |

| 2. Оборотные активы | 2713 | 23425,2 | 23754,8 |

| Запасы | 642 | 1200 | 2243,0 |

| Дебиторская задолженность | 1276 | 1276 | 1276 |

| Денежные средства | 795 | 20949,2 | 20235,8 |

| Баланс | 31653 | 52365,2 | 52694,8 |

| ПАССИВ | |||

| 1. Собственный капитал | 30582 | 32526,2 | 36637,8 |

| Уставный и резервный капитал | 28838 | 28838 | 28838 |

| Нераспределенная прибыль | 1744 | 3688,21 | 7799,83 |

| 2. Долгосрочные обязательства | 14 | ||

| 3. Краткосрочные обязательства | 1057 | 19839 | 16057 |

| Займы и кредиты | 0 | 18782 | 15000 |

| Кредиторская задолженность | 1057 | 1057 | 1057 |

| Баланс | 31653 | 52365,2 | 52694,8 |

Предложенные варианты оптимизации формирования и использования финансовых ресурсов положительно повлияют на эффективность деятельности ООО «Чароит» и будут способствовать повышению рентабельности его собственных средств, значительно улучшат использование финансовых ресурсов на предприятии.

Рассчитаем некоторые финансовые показатели по прогнозной отчетности (таблица 18).

Таблица 18 — Расчет экономической эффективности мероприятия

| Показатель | До внедрения предложений | После внедрения предложений (2010 г.) | После внедрения предложений (2011 г.) | Экономический эффект в 2010 г. | Нормальное ограничение |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент абсолютной ликвидности | 0,75 | 1,06 | 1,26 | 0,30 | 0,2-0,3 |

| Доля оборотных средств в активах, % | 8,6 | 44,7 | 45,1 | 36,16 | >50 |

| Коэффициент маневренности собственного капитала | 0,054 | 0,11 | 0,21 | 0,06 | 0,5 |

| Коэффициент соотношения внеоборотных и оборотных активов | 10,667 | 1,2 | 1,2 | -9,43 | <1 |

| Коэффициент финансирования | 28,93 | 1,64 | 2,28 | -27,29 | 1 |

В частности расчет показал, что происходит увеличение абсолютной ликвидности, доли оборотных средств в активах, коэффициента маневренности собственных средств. Показатели соотношения внеоборотных и оборотных активов, а также коэффициент финансирования приближаются к оптимальным значениям.

Для расчета экспресс оценки финансового состояния можно воспользоваться пятифакторной рейтинговой моделью, построенной на основе коэффициентов, характеризующих финансовую устойчивость, платежеспособность предприятия, эффективность использования средств, прибыльность основной деятельности и собственных вложений. К ним относятся:

1) Коэффициент маневренности собственного капитала, который определяется по формуле:

Км = (Собственные средства – Внеоборотные активы) / Собственный капитал = (15)

= (стр 490+640+650+190) / стр 490 (Ф №1)

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала составляет мобильную часть, или характеризует финансовую устойчивость организации в области формирования оборотных активов.

2) Степень покрытия текущими активами организации ее срочных обязательств или коэффициент текущей ликвидности:

Ктл = Текущие активы / Краткосрочные обязательства = стр 290 / (стр 610+620*630+630 (Ф №1)) (16)

Коэффициент текущей ликвидности (общего покрытия) отражает соотношение оборотных средств организации и ее текущих активов или характеризует платежеспособность организации.

3) Отдача авансированных средств рассчитывается как отношение выручки к средней величине активов баланса:

Коб = Выручка / Средняя величина валюты баланса = 010 (Ф №2) / 0,5(стр 300Н.Г.+300К.Г.(Ф №1) (17)

Отдача (или оборачиваемость) активов показывает размер выручки, приходящейся на один рубль средств, вложенных в деятельность организации, и характеризует эффективность использования авансированного капитала (или средств).

4) Рентабельность продаж:

Кр = Прибыль от продаж / Выручка = стр 050 (Ф №2) / стр 010 (Ф №2) (18)

Рентабельность продаж показывает размер прибыли от основной деятельности, приходящийся на 1 рубль выручки, и характеризует прибыльность основной деятельности организации (эффективность управления).

5). Рентабельность собственных средств рассчитывается как отношение прибыли до налогообложения к средней стоимости собственного капитала:

Кс = Прибыль до налообложения / Средняя стоимость собственных средств =

= стр 140 (Ф №2) / (стр 490н.г.+640н.г.+490к.г.+640к.г.+650к.г. (Ф №1)) (19)

Рентабельность собственного капитала показывает размер прибыли до налогообложения, приходящийся на 1 рубль собственных источников, и характеризует прибыльность собственных средств.

Классический вариант расчета итоговой комплексной оценки по предложенной пятифакторной модели имеет вид:

R=2*Км+0,1*Ктл+0,08*Коа+0,45*Крп+Крс

При этом рекомендуемые нормативные (или минимально удовлетворенные) уровни приведенных показателей должны составлять:

- маневренность собственного капитала Ко>0,1

- коэффициент текущей ликвидности > 2,0;

- отдача (оборачиваемость) активов >2,5;

- рентабельность продаж не ниже уровня учетной ставки Центрального банка России;

- рентабельность собственных источников > 0,2

Таблица 19 – Расчет рейтинговой оценки предприятия

| Показатели | 2014 г. | 2010 г. | 2011 г. |

| Коэффициент маневренности собственного капитала | 0,05 | 0,11 | 0,21 |

| Коэффициент текущей ликвидности | 2,57 | 1,18 | 1,48 |

| Отдача авансированных средств | 0,29 | 0,29 | 0,31 |

| Рентабельность продаж, коэф. | 0,12 | 0,16 | 0,25 |

| Рентабельность собственных средств, коэф. | 0,043 | 0,075 | 0,140 |

| Рейтинговая оценка | 0,48 | 0,51 | 0,85 |

Рассматриваемое предприятие относится к II классу.

Таким образом, очевидно, что привлечение заемных средств позволяет предприятию более эффективно функционировать, не относиться к рискованным.

ЗАКЛЮЧЕНИЕ

Источниками формирования имущества организации являются собственные средства (собственный капитал) и заемные средства (заемный капитал). Величина собственных источников средств (собственного капитала) характеризует, в какой степени деятельность организации финансируется независимо от ее кредиторов (заимодавцев). Первоначальным элементом собственного капитала является уставный капитал, который представляет собой сумму вкладов, инвестируемых собственниками для осуществления уставной деятельности создаваемой организации. Собственный капитал, образуемый в процессе функционирования организации, включает следующие элементы: нераспределенную прибыль; резервный капитал; добавочный капитал. Перечисленные элементы капитала формируются за счет конечного результата финансово-хозяйственной деятельности организации в течение всего периода функционирования организации.

В процессе управления собственными средствами предприятия используют так называемый «эффект финансового рычага». При привлечении заемных средств прибыль до налогообложения уменьшается за счет включения процентов за их использование в состав расходов. Соответственно уменьшается величина налога на прибыль, рентабельность собственного капитала возрастает, т.е. несмотря на платность за использование заемных средств, увеличивается рентабельность собственных средств.

Для использования механизма финансового левериджа необходимо соблюдать следующие условия:

- уровень процентной ставки по кредитам должен быть ниже рентабельности производства;

- относительно стабильная экономическая ситуация;

- возможность для собственников размещать свои средства на условиях, повышающих эффективность капитала.

Эффект финансового рычага проявляется положительно только тогда, когда разница между рентабельностью производства после уплаты налога и ставкой процента является положительной.

Из формулы расчета эффекта финансового рычага можно выделить три части:

- налоговый корректор, показывает в какой степени проявляется эффект финансового левериджа в связи с разным уровнем налогообложения прибыли. Налоговый корректор оказывает тем большее влияние, чем больше затрат на использование заемных средств включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно;

- дифференциал финансового левериджа, характеризует разницу между рентабельностью производства и средним размером процента за кредит. Является главным условием, формирующим рост рентабельности собственного капитала. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования;

- плечо финансового левериджа, характеризует сумму заемных источников, привлеченных предприятием на один рубль собственного капитала. Финансовый рычаг изменяет эффект, получаемый за счет соответствующего дифференциала, повышая или снижая рентабельность собственного капитала.

Анализ финансового состояния ООО «Чароит» показал, что в структуре имущества предприятия преобладают внеоборотные активы, которые в 2012 г. составляли 93,18 %, в 2013 г. — 93,22 % всего имущества, а в 2014 г. – 91,43 %. Это обусловлено особенностями деятельности предприятия, которое имеет некоторые помещения ресторанов в собственности. Внеоборотные активы полностью состоят из основных средств.

В структуре оборотных активов преобладает дебиторская задолженность, удельный вес которой в имуществе за последний год возрос с 3,66 % до 4,03 %. Также существенно увеличилась доля денежных средств (с 0,64 % до 2,51 %). Удельный вес запасов составил около 2 %.

Структуру активов нельзя назвать благоприятной из-за слишком высокой доли внеоборотных активов, что свидетельствует о низкой мобильности средств предприятия.

Анализ структуры капитала показал, что деятельность предприятия финансируется преимущественно из собственных источников, которые в структуре средств составляют в 2014 г. 96,62 %.

В собственных средствах максимальная доля принадлежит уставному капиталу, который составляет 28785 тыс. руб. Удельный вес нераспределенной прибыли вырос с 0,42 % до 5,51 %, что в абсолютном выражении составляет 1619 тыс. руб.

Поскольку доля обязательств невелика, это свидетельствует об отсутствии рискованного положения предприятия на рынке и нефинансовой зависимости.

Средневзвешенная стоимость капитала равна 16,4 %

ООО «Чароит» находится в состоянии абсолютной финансовой устойчивости, что позволяет ему своевременно погашать все обязательства и покрывать необходимые затраты. Коэффициент финансовой независимости имеет очень высокое значение. Все коэффициенты, за исключением коэффициента концентрации заемного капитала и маневренности собственного капитала, находятся в пределах нормативных значений. Это свидетельствует о том, что предприятие не зависит от внешних заемных источников и степень привлечения заемных средств чрезвычайно низка.

Соотношение основных и оборотных средств свидетельствует о финансовой нестабильности, поскольку низкая доля ликвидных средств не позволяет предприятию быстро реализовывать активы и погашать обязательства в случае необходимости. Однако специфика деятельности организации предполагает значительную долю внеоборотных активов в имуществе.

Все коэффициенты ликвидности находятся в пределах нормы, при этом по отношению к 2013 г. они имеет тенденцию к росту, что говорит о повышении способности предприятия своевременно погашать свои обязательства, но по сравнению с 2012 г. (кроме абсолютной ликвидности) снизились, т.е. не достигли докризисного уровня.

Рентабельность собственного капитала составляет около 3,5 %, причем в отчетном году она снизилась. За счет изменения чистой прибыли рентабельность снизилась на 1,25 %, а за счет изменения собственного капитала снизилась на 0,17 %.

Таким образом, в целом финансовое положение предприятия и структура капитала благоприятны, однако были рекомендованы следующие направления совершенствования формирования и использования финансовых ресурсов:

1) минимизация средневзвешенной стоимости капитала компании;

2) совершенствование структуры капитала путём его оптимизации по критерию максимизации уровня прогнозируемой финансовой рентабельности.

В целом можно сделать вывод, что предприятие напрасно не пользуется заемными средствами, поскольку лишает себя возможности расширения масштабов деятельности и получения дополнительной прибыли. В условиях значительной конкуренции в отрасли общественного питания необходимо быстрое реагирование на изменение конъюнктуры рынка, а в этих условиях зачастую требуются свободные денежные средства, однако у ООО «Чароит» при значительном объеме собственного капитала почти весь он вложен в основные средства и ликвидных активов для каких-либо маневров совершенно не остается, что может затормозить развитие предприятия. Кроме того, свободные средства можно направить на привлечение новых клиентов с помощью рекламных мероприятий или лучшего использования ресурсов: более качественных продуктов, привлечения лучшего персонала (увеличение оплаты труда поваров) и т.п. Поэтому в работе были предложены варианты использования заемного капитала и рассчитан экономический эффект от их внедрения.

Первоначально были рассмотрены возможные варианты привлечения финансовых ресурсов для расширения деятельности ООО «Чароит», с расчётом минимальной средневзвешенной стоимости капитала компании. Было определено, что при соотношении собственного и заемного капитала как 62,7% к 37,3% (60/40) средневзвешенная стоимость совокупного капитала будет минимальной (16,16%).

Во втором случае, при помощи расчетов эффекта финансового рычага было определено, что ООО «Чароит» может взять кредит на сумму 18782 тыс. руб. При этом, цена капитала снизится до 11,6 %. Однако при этом, предприятие будет располагать дополнительными ресурсами для финансирования своей деятельности. При рассмотрении различных вариантов привлечения финансовых ресурсов было установлено, что оптимальным будет использование 80 % заемных и 20% собственных средств. При этом цена капитала составит 10,35%.

Предложенные варианты оптимизации формирования и использования финансовых ресурсов положительно повлияют на эффективность деятельности ООО «Чароит» и будут способствовать повышению рентабельности его собственных средств, значительно улучшат использование финансовых ресурсов на предприятии. В частности расчет показал, что происходит увеличение абсолютной ликвидности, доли оборотных средств в активах, коэффициента маневренности собственных средств. Показатели соотношения внеоборотных и оборотных активов, а также коэффициент финансирования приближаются к оптимальным значениям.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ. Часть I. Федеральный закон от 30.11.94 №51-ФЗ (в ред. от 23.12.03). Часть II. Федеральный закон от 26.01.96 №14-ФЗ (в ред. 23.12.03) // СПС Консультант плюс – электронная версия

- Налоговый кодекс Российской Федерации — часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ // СПС Консультант плюс – электронная версия

- Федеральный закон “Об обществах с ограниченной ответственностью” – М.: Герда, 2012. – 127 с.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31 н). // СПС Консультант плюс – электронная версия

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 32н) // СПС Консультант плюс – электронная версия

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н) // СПС Консультант плюс – электронная версия

- Алексеева, М.М. Планирование деятельности фирмы. — М.: Финансы и статистика, 2012. – 495с.

- Артеменко В. Г., Беллендир М.В. Финансовый анализ: Учебное пособие. — М.: “ДИС”, НГАЭ и У, 2006 г. – 456 с.

- Балабанов И. Т. Основы финансового менеджмента: Учебное пособие. – М.: Финансы и статистика, 2006. – 480 с.: ил.

- Белолипецкий В. Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. – М.: ИНФРА – М, 2012. – 298 с.

- Береговой В.А. Теоретические основы финансового менеджмента: Учебное пособие.- СПб.: СПбГИЭУ, 2014.

- Бернстанйн Л.А. Анализ финансовой отчетности. – М: Финансы и статистика, 2006.-534с.

- Бланк И.А. Энциклопедия финансового менеджера.- 2-е изд., стер..- М.: Омега-Л. — Т.1: Концептуальные основы финансового менеджмента.- 2013.

- Бланк, И.А. Управление прибылью. — Киев: Ника-Центр, Эльга, 2013.- 457с.

- Богатин, Ю.В. Производство прибыли / Ю.В. Богатин, В.А. Швандар. М.: Финансы, ЮНИТИ, 2012. — 256 с.

- Большаков С.В. Проблемы укрепления финансов предприятия // Финансы. — 2006. — № 2.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика. – 2012. – 402 с.

- Брейли Р. Майерс С. Принципы корпоративных финансов. Пер. с англ. – М.: Олимп-Бизнес. – 2012. – 618 с.

- Булатов, А.С. Мировая экономика. – М.: Экономистъ, 2013. – 580 с.

- Бухалков М.И. Внутрифирменное планирование. 2-ое изд., испр. и доп. — М.: Финансы и статистика, 2012. – 370 с.

- Ван Хорн, Дж.К. Основы управления финансами / пер. с англ.; гл. ред. сер. Я.В. Соколов. – М. : Финансы и статистика, 2006. – 800 с.

- Гаврилова, А.Н. Финансы организаций (предприятий): учебное пособие / А.Н. Гаврилова, А.А. Попов. – 2-е изд. – М.: Кнорус, 2012. – 576 с.

- Грачев, А.В. Анализ и управление финансовой устойчивостью предприятия. Учебно-практическое пособие. – М., 2013. — 208 с.

- Грузинов, В.П. Экономика предприятия и предпринимательство. – М.: Софист, 2006. – 56 с.

- Давыденко Е.А. Проблемы организации финансового планирования и контроля на отечественных предприятиях и пути их решения. // Финансовый менеджмент. – 2005. — №2. – С. 32 – 37.

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. 3-е изд. – М.: «Дело и Сервис», 2013. – 304 с.

- Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2012. – 528 с.

- Ильин А.И., Синица Л.М. Планирование на предприятии : Учебное пособие в 2 ч. Ч. 2. Тактическое планирование/под общ. ред. А.И.Ильина. – Мн.: ООО «Новое знание», 2006. – 416 с.

- Камаев, В.Д. Экономика и бизнес. Теория и практика предпринимательства. — М.: Издательство МГТУ им. Н.Э. Баумана, 2012. – 464с.

- Керимов В.Э. Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия // Менеджмент в России и за рубежом. – 2013. — № 2.

- Ковалев В.В. Введение в финансовый менеджмент. -М.: Финансы и статистика, 2013.-768с.

- Ковалев, В.В. Финансовый анализ. — М.: Финансы и статистика, 2012. – 512 с.

- Крейнина М.Н. Финансовый менеджмент. Учебное пособие. — М.: Дело и Сервис. – 2006. — 259с.

- Кузнецов, В.И. Прибыль. – М.: А/О Издательская группа «Прогресс», «Универс», 2012. – 176 с.

- Лисицына Н.С. Управление собственным капиталом // Вестник ТГТУ. – 2012. — № 2.

- Лобанова Е.Н., Лимитовский М.А. Управление финансами. Модульная программа для менеджеров. – М.: Инфра-М. – 2012. – 311 с.

- Любишин, Н.М. Анализ финансово-хозяйственной деятельности предприятия. – М.: ИП «Экоперспектива», 2012. — 488 с.