Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.

Анализ финансовых показателей предприятия представлен на рисунке 2.14.

Таблица 2.14 – Анализ финансовых показателей предприятия

| Показатель | Код | Абсолютное значение, тыс. рублей | Отчетный период,% | ||

| 2012 г. | 2013 г. | Изменение | |||

| Выручка | R | 1 834 368 | 2 026 319 | 191 951 | 11,00 |

| Переменные затраты | VC | 1 634 012 | 1 771 256 | 137 244 | 8,00 |

| Постоянные затраты | FC | — | — | — | |

| Коммерческие расходы | SC | 40 228 | 68 600 | 28 372 | 70,00 |

| Управленческие расходы | AMO | 49 980 | 69 062 | 19 082 | 40,00 |

| Себестоимость продаж | 1 724220 | 1 908 918 | 184698 | 10,00 | |

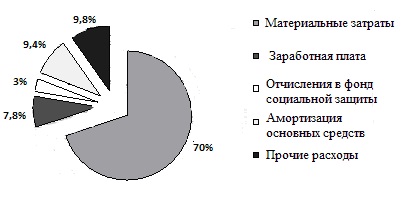

Как видно из таблицы, выручка и себестоимость характеризуются положительной динамикой (+10 % и +8 % соответственно). Отрицательным моментом в динамике финансовых результатов является опережающий рост себестоимости, снижение внереализационных доходов и рост аналогичных расходов. Данные о постоянных и переменных затратах показывают, что в структуре себестоимости в 2012 г. переменные затраты занимали 91 %, а в 2013 г. 92, 4 %, изменение составило 1,4 %, а в денежном выражении переменные затраты увеличились на 137 244 тыс. рублей. Рост в денежном выражении говорит об увеличении объема производства. Проведем анализ себестоимости по 5 элементам затрат (таблица 2.15):

— материальные затраты;

— заработная плата;

— отчисления в фонд соц. защиты;

— амортизация;

— прочие расходы.

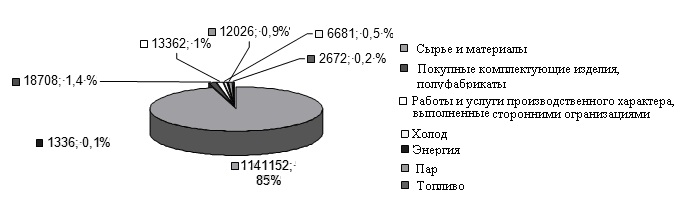

Таблица 2.15 – Структура себестоимости продукции

| Элементы затрат | Сумма, тыс.руб. | Структура затрат, % | ||||

| 2012 г. | 2013 г. | +,- | 2012 г. | 2013 г. | +,- | |

| Сырье и материалы | 1141152 | 1041601 | 99551 | 85,4 | 86,3 | -0,9 |

| Покупные комплектующие изделия, п/ф | 187708 | 14484 | 4224 | 1,4 | 1,2 | 0,2 |

| Работа и услуги производственного характера | 13362 | 15690 | -2328 | 1 | 1,3 | -0,3 |

| Холод | 6681 | 4827 | 1854 | 0,5 | 0,4 | 0,1 |

| Энергия | 1336 | 1207 | 129 | 0,1 | 0,1 | — |

| Пар | 12026 | 10862 | 1164 | 0,9 | 0,9 | — |

| Уголь | 2672 | 2413 | 259 | 0,2 | 0,2 | — |

| Материальные затраты | 1336243 | 1206954 | 129289 | 70 | 72 | -2 |

| Заработная плата | 150744 | 121582 | 29162 | 7,8 | 7,05 | 0,75 |

| Отчисления в фонд соц. защиты | 57268 | 46553 | 10715 | 3 | 2,7 | 0,3 |

| Аммортизация | 97982 | 78492 | 26585 | 9,4 | 8,9 | 0,5 |

| Прочие расходы | 187074 | 162076 | 24998 | 9,8 | 9,4 | 0,4 |

| Полная себестоимость | 1908918 | 1724220 | 528034 | 100 | 100 | — |

Из данной таблицы видно, что из пяти элементов затрат высокую долю занимают материальные затраты. Их структура в полной себестоимости в 2012 году составила 72,0%, а в 2013 году 70 %. Снижение материальных затрат в общей структуре говорит о рациональном их использовании. Влияние материальных затрат в общем по производству занимает ключевое место, это означает, что ООО МПК «Ромкор» является материалоемким предприятием и основной резерв снижения себестоимости лежит здесь. Общая сумма материальных затрат за 2013 год составляет около 1,3 млрд. рублей, а отклонение с 2012г. по 2013 г. составило 129 миллионов рублей в сторону увеличения. Данный показатель вырос в связи с увеличением объема производства по колбасному цеху.

Удельный вес заработной платы в структуре составляет 7,05 % в 2012 г. И 7,08 % в 2013 г. Рост заработной платы по колбасному цеху и повышение материальных затрат за 2013 г. говорит о том, что объемы производства увеличились за год, так как заработная плата персонала цеха зависит от сделанной работы. Рост этого показателя в структуре составил 0, 75 % или 29 162 тыс. руб. Отчисления в фонд социальной защиты начисляется от заработной платы.

Следовательно, с ростом заработной платы в 2013 г. выросли и отчисления. При росте заработной платы на 29 миллион рублей, рост отчислений составил 10 175 млн. руб. Это и следовало ожидать, так как существует зависимость 1/3. Это связано с тем, что отчисления в фонд социальной защиты происходят из фонда заработной платы в размере 26 %, но данный процент отчислений варьируют в зависимости от льгот, распространяющихся на работников цеха.

Удельный вес отчислений в фонд социальной защиты в общей структуре себестоимости небольшой 2,7% в 2012 г. и 3 % в 2013 году. Как выяснилось, изменения данного показателя произошли из-за роста заработной платы. Амортизационные отчисления на полное восстановление определим по формуле:

Ar=K*Na/100, (2.5)

где К — капитальные затраты на оборудование, тыс. руб.;

Na — норма амортизации оборудования, подставив соответствующие значения получим:

Ar 2013 =227866*43/100= 97 982 тыс.руб.

Элемент «Амортизация основных средств» занимает небольшое удельное место в структуре себестоимости. В 2012 г. 8,9 % и в 2013 г. 9,4 %. Увеличение за один год составило 0,5%. Это произошло за счет изменения политики начисления амортизации на колбасную продукцию руководством предприятия и пополнением цеха нового оборудования.

В 2012 г. сумма отчислений составляла 78492 тыс., а в 2013 г. 97982 тыс. руб., что на 26585 тыс. руб. больше в сторону увеличения.

Прочие расходы занимают второе место в структуре себестоимости после материальных затрат. В 2012 г. их доля была 9,5%, а в 2013 г. 9, 8 %. В итоге под влиянием роста всех элементов затрат, увеличилась и полная себестоимость колбасной продукции за год на 528034 тыс. руб. Это связано с увеличением объема производства колбасного. Этот фактор был причиной повышения по всем элементам затрат, и прежде всего, материальным затратам и заработной плате.

Анализ изменения затрат на один рубль реализации ООО «Ромкор».

На изменение затрат на один рубль реализации оказывают влияние два фактора: выручка от продаж и себестоимость услуг. Проанализируем влияние факторов на изменение затрат на один рубль реализации методом цепных подстановок (таблица 2.16).

Таблица 2.16 – Анализ себестоимости затрат на 1 руб. реализации

| Год | Влияние факторов | Затраты на 1 рубль реализации, коп. | Изменение затрат на один рубль реализации, коп. | |

| Выручка от продаж, тыс. руб. | Себестоимость, тыс. руб. | |||

| 2013 | 2026,32 | 1908,92 | 106 | 0 |

| 2012 | 1834,37 | 1724,22 | 104 | -2 |

| 2011 | 15347,89 | 1234,57 | 124 | 20 |

В результате увеличения выручки от продаж за анализируемый период было выявлено увеличение затрат на один рубль реализации в 2013 году по сравнению с 2012 годом на 2 коп., т.е. на 102 %. В 2012 году произошло снижение затрат на один рубль реализации по сравнению с 2011 годом на 20 коп., т.е. на (120 %) Общий баланс отклонений затрат на один рубль реализации с 2011 по 2013 года составил 18 коп. в сторону снижения затрат.

Таким образом, главным приоритетным направлением на предприятии является снижении себестоимости выпускаемой продукции, и для получения большей прибыли необходимо осуществлять следующие мероприятия:

— увеличение сменной производительности цеха по выпуску этого вида продукции:

— снижение себестоимости единицы выпускаемой продукции за счет применения новых технологий;

— снижение себестоимости единицы выпускаемой продукции за счет модернизации старого оборудования;

— применение более энергоемкого, материалоемкого, более производительного оборудования;

— автоматизация технологических процессов и т. д.

Таким образом, мы установили перечень основных проблем деятельности ООО МПК «Ромкор»:

1) высокая себестоимость продукции.

Удельный вес сырья в себестоимости производства составляет 70%, поэтому рост цены на мясо, в полной мере отражается на росте себестоимости продукции. За истекший год изменение себестоимости в сторону увеличения к уровню 2012 года составило 36%, изменение выручки за этот же период 28%. Рост цен на сырье в 2013 году опережал рост цен на готовую продукцию. Основной проблемой ООО МПК «Ромкор» является то, что часть используемого в производстве мяса — замороженное блочное сырье длительного хранения (до 55-65 %), применение которого приводит к нестабильности технологического потока производства мясных изделий. Поэтому основной задачей мясокомбината является — снижение издержек, в том числе снижение себестоимости производства мясопродуктов.

Для решения данной задачи предполагается воспользоваться новыми современными технологиями компании «Мельница приправ Нессе», позволяющую снизить себестоимость производства вареных, полукопченых и варено-копченых мясных продуктов, при этом гарантируя производителю сохранение заданных стандартов качества и стабильность технологического процесса:

— в замене части мясного сырья (говядины, свинины полужирной, мяса птицы) в рецептурах вареных, полукопченых и варено-копченых колбасных изделий и рубленых полуфабрикатов на Мясную Систему, которая по стоимости существенного дешевле мясного сырья;

— в применении Морковной Клетчатки, как взамен части мясного сырья, так и сверх рецептуры в вареных, полукопченых и варено-копченых колбасных изделиях и рубленых полуфабрикатах;

2) несовершенная организационная структура предприятия. Организационная структура ООО МПК «Ромкор» представляет собой линейно-функциональную структуру управления, основанную на разделении сфер полномочий и принятие решений по линии подчинения нижестоящих звеньев вышестоящим. Организационная структура предприятия недостаточно доработана и имеет ряд существенных недостатков.

— длительная процедура принятия решений;

— чрезмерная заинтересованность подразделений в реализации целей и задач своих подразделений;

— относительная застывшая организационная структура, с трудом реагирующая на изменение.

В связи этим рекомендуется разработка необходимых меры по улучшению регулирования системы управления производством;

3) необходимость списания устаревшего оборудования и модернизация основных средств. Руководителям комбината следует обратить внимание на следующие направления увеличения времени работы оборудования:

— правильная эксплуатация оборудования, совершенствования организации производства и труда, что способствует недопущению простоев и аварий;

— осуществление своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремонтный период;

— сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Коэффициент сменности работы оборудования показывает, во скольких сменах в среднем ежегодно работает каждая единица оборудования. На исследуемом предприятии значение данного показателя составило в среднем 1,45. Стремление к его увеличению приведёт к росту выпуска продукции при тех же наличных фондах. Для этого необходимо обратить внимание на следующие мероприятия:

— повышать уровень специализации рабочих мест, что обеспечит загрузку оборудования;

— применять передовые методы организации ремонтных работ;

— механизировать и автоматизировать труд основных и особенно вспомогательных рабочих, что позволит высвободить рабочую силу и перевести её с тяжёлых вспомогательных работ на основные работы;

4) узкий рынок сбыта продукции.

Необходимо совершенствование рекламной деятельности с целью выхода на новые рынки сбыта, в том числе на региональном уровне.

Доля ООО МПК «Ромкор» на рынке России составила примерно 0,8%. Ёмкость рынка колбасных изделий Челябинской области оценивается в 57 тыс. тонн в год. Доля ООО МПК «Ромкор» составляет примерно 21% . В отчетном периоде планируется увеличение данного показателя до 25% за счет внедрения более совершенной рекламной стратегии;

5) низкие показатели ликвидности и рентабельности на предприятии.

Были выявлены некоторые ухудшения по отдельным показателям. Например, все показатели ликвидности в отчетном году по сравнению с предыдущим снизились. Ухудшилось значение коэффициента обеспеченности запасов собственными средствами, коэффициент маневренности находится ниже рекомендуемой нормы. Из анализа, видно, что практически всю часть собственного капитала организация направляет на финансирование основных средств, при этом потребность в оборотных активах удовлетворяется за счет краткосрочных обязательств. В связи, с чем необходимо изменение структуры заемного капитала

3 ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ООО МПК «РОМКОР» ЗА СЧЕТ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

3.1 Оценка конкурентоспособности продукции.

Под конкурентоспособностью понимают характеристики продукции, которые показывают ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

— техническим (свойства, область применения и назначение);

— эргономическим (соответствие особенностям человеческого организма);

— эстетическим (внешний вид);

— нормативным (соответствие действующим нормам и стандартам);

— экономическим (уровень цен, сервисное обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности) [35].

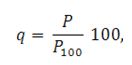

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным спросом, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции.

Единичный показатель отражает процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра товара-конкурента.

где Р – уровень одного из параметров исследуемого изделия;

Р100 – уровень параметра, принятого за образец, удовлетворяющего потребность на 100 %.

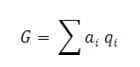

Групповой показатель объединяет единичные показатели по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (ai), определенных экспертным путем

Интегральный показатель представляет собой отношение группового показателя по техническим параметрам (Gt) к групповому показателю по экономическим параметрам (Gэ)

Если I < 1, анализируемое изделие уступает образцу, а если I > 1, то его параметры превосходят изделие-образец или изделие-конкурент.

3.2 Подходы и методы оценки уровня конкурентоспособности продукции

При оценке уровня конкурентоспособности продукции применяются следующие методы:

— дифференциальный;

— комплексный;

— смешанный.

Дифференциальный метод основан на использовании единичных показателей конкурентоспособности.

При дифференциальном методе строятся параметрические индексы по формулам 3.4,3.5:

где Pi — значение i-го показателя;

Рi*б — базовое значение i-го показателя;

n-количество показателей.

Из формул (3.4), (3.5) выбирают ту, при которой увеличению относительного значения показателя отвечает повышение конкурентоспособности продукции. Например: относительное значение мощности изделия вычисляется по формуле (3.4), а для удельного расхода топлива по формуле (3.5).

Как правило, по величинам единичных показателей не представляется возможным однозначно оценить уровень конкурентоспособности продукции. В этой связи широкое применение нашли комплексные и смешанные методы оценки [36].

Комплексный метод оценки уровня конкурентоспособности базируется на применении групповых и интегральных показателей. Узловым моментом при оценке конкурентоспособности является расчет общего показателя уровня (Kt). В основе его определения лежит соотношение интегральных показателей конкурентоспособности оцениваемого изделия и базового образца. При наличии полной информации о затратах на приобретение и эксплуатацию или потребление продукции уровень его конкурентоспособности определяется по формуле (3.6):

где I (t), Iб (t) — интегральный показатель качества соответствия оцениваемого и базового образца;

П∑, Пб∑ — суммарный полезный эффект от эксплуатации или потребления соответственно оцениваемого и базового образца за срок службы;

З, Зб — полные затраты на приобретение и эксплуатацию или потребление соответственно оцениваемого и базового образца.

Отношение полных затрат на приобретение и эксплуатацию сравниваемых образцов определяется по формуле (3.7):

где Зс, Зсб — единовременные затраты на приобретение соответственно оцениваемого и базового образца;

средние суммарные эксплуатационные затраты, относящиеся к одному году службы соответственно оцениваемого и базового образца;

T — срок службы;

n — количество статей эксплуатационных затрат.

При неполной информации об эксплуатационных затратах, особенно при сравнении отечественных и зарубежных образцов, следует применять относительный интегральный показатель по формуле, полученной путем преобразования формулы:

![]()

— отношение полезных эффектов от эксплуатации или потребления оцениваемого и базового образца;

q — отношение единовременных затрат потребителя на приобретение оцениваемого и базового образцов;

mзб — доля затрат производителя на приобретение базового образца в полных затратах;

T’ — отношение сроков службы оцениваемого и базового образца;

— относительное значение i-ого показателя качества продукции (i = 1………….,n);

miб — доля затрат, обусловленная i-м показателем качества базового образца, выраженного в стоимостных единицах при полных затратах,

mзб +,……. .,+mnб = 1;

Pi, Piб — значение i — го показателя качества соответственно оцениваемого и базового образца, выраженное в натуральных единицах и характеризующее соответствующую составляющую полных затрат; 4

При К (t) ≥ 1 продукция конкурентоспособна на конкретном рынке, а при К (t) < 1 продукция неконкурентоспособна на конкретном рынке.

Для определения уровня конкурентоспособности промышленной продукции может быть использован и смешанный метод оценки.

Смешанный метод оценки уровня конкурентоспособности основан на совместном применении единичных и комплексных показателей.

Наиболее важные показатели используются как единичные. Остальные единичные показатели объединяются в группы, для каждой из которых определяются групповые показатели.

На основе полученной совокупности групповых и единичных показателей качества оценивается уровень конкурентоспособности дифференциальным методом [37].

Данный метод имеет ряд недостатков:

1) во всех случаях предполагается линейная зависимость конкурентоспособности от значения критерия, то есть по всем параметрам спроса равна 1;

2) не учитывается то, что для нескольких критериев существуют ограничения, объективные или субъективные, при нарушении которых, конкурентоспособность продукции стремится к нулю;

3) при сравнении нескольких товаров необходимо проведение расчетов для каждой пары в отдельности;

4) сложно установить весовое значение показателей, особенно для большого количества критериев;

5) невозможно оценить степень влияния на конкурентоспособность продукции факторов, не поддающихся количественной оценке;

6) данным методом рассчитывается конкурентоспособность одного объекта относительно другого, а не уровень конкурентоспособности вообще;

7) существует определенная сложность выбора базы сравнения, особенно в случаях, когда в качестве таковой необходимо принять ряд существующих образцов. Возникает вопрос: какой товар является лучшим?

Перечисленные выше методики до сих пор используются на предприятиях, но все большее и большее распространение в России получает параметрический анализ и рейтинговая оценка конкурентоспособности продукции. Особенности данных методик в том, что они основываются на разных типах информационного обеспечения.

Параметрический анализ используется в том случае, когда заказчиком выступает отдельное предприятие и получение даже публичной сводной финансовой отчетности и данных Госкомстата затратно с точки зрения затрат времени и ресурсов. В этом случае информационное обеспечение — это интервью с менеджерами предприятия-заказчика. Как правило эти данные основываются на субъективных суждениях и неформальных источниках информации, поэтому анализ в большей степени носит качественный (неформализованный) характер [38].

Также существуют и аналитические методы статистики определения конкурентоспособности продукции, основанные на методе сравнения. Именно они и составляют методологический фундамент конкурентоспособности товара. Ее обобщенный алгоритм предполагает выполнение следующих процедур: эксперты определяют уровень ценовых и потребительских характеристик тестируемого продукта и соотносят их с одноименными составляющими заранее определенного товара-конкурента. Его узкий на наш взгляд подход, который применим преимущественно для узкоспециализированных товаров, функционирующих в рыночной нише [39].

Оценка конкурентоспособности промышленной продукции является исходным элементом для производственно-хозяйственной деятельности предприятий в условиях рыночной экономики. Изучение конкурентоспособности должно вестись непрерывно и систематически на всех этапах жизненного цикла продукции. Такой подход дает возможность своевременно принять решения об оптимальных измерениях товарного ассортимента, необходимости поиска новых рынков для производственных и модернизированных изделий, расширении и создании производственных мощностей и т.д. [40].

Таким образом, на сегодняшний день существует несколько способов оценки конкурентоспособности продукции. Каждый из них имеет свои преимущества и недостатки. Но всех их можно свести в два базовых подхода к оценке конкурентоспособности это:

1) дифференциальный, в результате оценки которого устанавливается: достигнут ли уровень параметров базовой техники, по каким параметрам он не достигнут, какие из параметров наиболее сильно отличаются от базовых;

2) маркетинговый (комплексный) основанный на применении групповых, интегральных, смешанных показателей или сопоставлении показателей удельных полезных эффектов разрабатываемой продукции и продукции аналога-конкурента с учетом весомости каждого параметра.

3.3 Расчет оценки конкурентоспособности продукции

Воспользуемся одной из методик расчета оценки конкурентоспособности. Для этого необходимо сопоставить параметры анализируемого товара-конкурента с уровнем, заданным спросом, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции (таблица 3.1).

Таблица 3.1 – Единичные и групповые показатели конкурентоспособности предприятий (вареная колбаса)

| Наименование параметров | МПК «Ромкор» | ОАО «Ариант» | qi | ai | G |

| Пищевые ценности продуктов: | |||||

| — белки, г | 12,0 | 13,0 | 0,92 | 0,2 | 0,2 |

| — жиры, г | 22,0 | 24,0 | 0,92 | 0,13 | 0,12 |

| — углеводы, г | 0,4 | 0,4 | 1 | 0,25 | 0,25 |

| — калорийность, кКал | 248 | 254 | 0,97 | 0,12 | 0,12 |

| — критическая температура, °С | +50 | +60 | 0,83 | 0,10 | 0,08 |

| Длительность хранения, дней | 28 | 30 | 0,93 | 0,2 | 0,2 |

| 1 | 0,97 | ||||

| Экономические: | |||||

| цена, руб./кг | 225 | 220 | 1,02 | 1 | 1,02 |

I=0,97 / 1,02 = 0,95

I < 1

Как видно, из таблицы 3.1 интегральный показатель меньше единицы, это значит, что наша оцениваемая продукция МПК «Ромкор» уступает ОАО «Ариант» по экономическим параметрам.

Описание того, что планируется сделать

Предприятие расширяет свой ассортимент (вводит новую линию вареных колбас «Юбилейная», «Дачная») за счет ввода нового инвестиционного проекта для повышения дохода.

С целью реализации мероприятия по снижению себестоимости будет приобретено следующее оборудование у организации «Агромаш» г. Екатеринбург для горячего копчения и варки всех видов изделий мяса, сосисок, колбасы и др:

Варочный котел Mauting VVM является оборудованием, которое позволяет производит термическую обработку мясных продуктов варкой в воде. Котел предназначен для использования в пищевом производстве и больших кухнях для выпуска термически обработанных мясопродуктов. Технические характеристики представлены в таблице 3.2.

Варочный котел Mauting VVM представлен на рисунке (3.1).

Таблица 3.2 – Технические характеристики варочного котла Mauting VVM

| Наименование параметра | Значение |

| Рабочий объем, л | 420 |

| Габариты: | |

| Ширина, мм | 2070 |

| Глубина, мм | 2395 |

| Высота, мм | 2950 |

| Вес, кг | 400 |

| Цена, тыс. руб. | 150 |

Внедрение варочного котла Mauting VVM позволит высвободить из производства одну единицу более энергоёмкого оборудования, что приведёт к экономии электроэнергии.

Ранее на производстве использовались варочный котел ВКП-300 мощностью 11 кВт (стоимость 80 тыс. руб.) и варочный котел ВКП-175 мощностью 11 кВт 1999 г. выпуска (стоимость 80 тыс. руб.). Рассчитаем стоимость электроэнергии, потребляемой данным оборудованием. Расчёт производится по формуле:

Стоимость электроэнергии = мощность · норма времени · стоимость кВт·ч,

где 164 – среднемесячная норма использования оборудования, ч;

268,5 – стоимость одного кВт·ч электроэнергии, руб.

2 · 11 кВт · 164 час. · 268,5 руб. = 968,7 тыс. руб.

После внедрения нового оборудования на производстве будут использоваться: варочный котел «Mauting VVM» мощностью 8 кВт и варочный котел ВКП-300 мощностью 11 кВт. Рассчитаем стоимость электроэнергии, потребляемой оборудованием:

1 · 8 кВт · 164 ч · 268,5 р. = 352,3 тыс. руб.,

где 164 ч — среднемесячная норма использования оборудования.

1 · 11 кВт · 54 ч · 268,5 р. = 159,5 тыс. руб.,

где 54 ч — среднемесячная норма использования оборудования.

Итого: 352,3 + 159,5 = 511,8 тыс. руб.

Результаты расчёта сведём в таблицу (таблица 3.3):

Таблица 3.3 – Затраты на электроэнергию

| Наименование затрат | Затраты, тыс. руб. | |

| До внедрения, Сс | После внедрения, Сн | |

| Электроэнергия | 968,7 | 511,8 |

Далее рассчитаем годовой экономический эффект от применения введённого оборудования:

Э = (968,7– 511,8) 12 = 5484 тыс. руб.

Введение в эксплуатацию варочного котла «Mauting VVM» позволяет производит термическую обработку мясных продуктов варкой в воде. Котел предназначен для использования в пищевом производстве и больших кухнях для выпуска термически обработанных продуктов.

Для снижения трудоёмкости и снижения себестоимости выпускаемой колбасной продукции предлагается ввести новую технологию варки на колбасы «Докторская», «Молочная».

Ранее варка продукции выполнялась на варочном котле ВКП-175 выпуска 1999 г. тремя рабочими, а с введением нового варочного котла Mauting VVM станет возможным выполнять данную операцию одному человеку, что позволит снизить трудоёмкость изготовления продукции.

Приведём данные о средней трудоёмкости и средней заработной плате до и после внедрения новой технологии. Средняя трудоемкость и средняя зарплата до и после внедрения новой технологии представлена в таблице (таблица 3.4, 3.5):

Таблица 3.4 – Средняя трудоемкость и средняя зарплата до внедрения новой технологии

| Продукция | Годовая программа, т | Норма времени, мин/шт. | Годовой фонд времени, час | Расценка, тыс. руб./час | Зарплата основная + доп., тыс. руб. |

| «Юбилейная» | 180 | 28,52 | 85,56 | 85,10 | 7281 |

| «Дачная» | 200 | 14,29 | 47,63 | 86,10 | 4101 |

| Всего: | 11382 |

Таблица 3.5 – Средняя трудоемкость и средняя зарплата после внедрения новой технологии

| Продукция | Годовая программа, т | Норма времени, мин/шт. | Годовой фонд времени, час | Расценка, тыс. руб./час | Зарплата основная + доп., тыс. руб. |

| «Юбилейная» | 180 | 27,85 | 83,55 | 84,30 | 7043 |

| «Дачная» | 200 | 13,45 | 44,83 | 85,60 | 3838 |

| Всего: | 10881 |

Затем рассчитаем сумму полученной экономии по заработной плате:

11382 – 10881=501 тыс. руб.

Далее произведем расчет амортизации до внедрения оборудования:

На=100%:10 лет=10%;

А=(80000 руб.∙10%):100%=8000∙2=16 тыс. руб.

Амортизация после внедрения оборудования:

На=100%:10 лет=10%;

А=(150000 руб.∙10%):100%=15 тыс. руб.

Таким образом, экономия составляет 1000 рублей.

Рассчитаем себестоимость по статьям затрат, расчёты сведём в таблицу (таблица 3.6).

Таблица 3.6 – Себестоимость по изменяющимся статьям затрат

| Наименование затрат | Затраты, тыс. руб. | |

| До внедрения, Сс | После внедрения, Сн | |

| Зарплата (основная и дополнительная) | 11382 | 10881 |

| Страховые взносы | 3983,7 | 3808,3 |

| Амортизация | 16 | 15 |

| Электроэнергия | 968,7 | 511,8 |

| Итого | 16350,4 | 15216,1 |

| Годовой экономический эффект | 1134,3 | |

Снижение себестоимости рассчитаем по формуле:

((Сс-Сн)/Сс)∙100 (3.9)

Снижение себестоимости составит:

(16350,4 – 15216,1)/16350,4∙100 = 7%

Таблица 3.7 – Себестоимость и цена реализации продукции

| Наименование | Затраты, тыс. руб./т | |

| До внедрения, Сс | После внедрения, Сн | |

| Себестоимость продукции | 176 | 178 |

| Цена реализации продукции | 225 | 209,25 |

Таким образом, только комплексное исследование резервов снижения себестоимости продукции, отдельных затрат позволяет достичь предприятию экономического эффекта и конкурентоспособного положения на рынке. Тем самым, мы снизили цену реализации продукции нашего предприятия, что позволит нам добиться конкурентоспособности продукции.

Таблица 3.9 – Единичные и групповые показатели конкурентоспособности предприятий (вареная колбаса)

| Наименование параметров | МПК «Ромкор» | ОАО «Ариант» | qi | ai | G |

| Пищевые ценности продуктов: | |||||

| — белки, г | 12,0 | 13,0 | 0,92 | 0,2 | 0,2 |

| — жиры, г | 22,0 | 24,0 | 0,92 | 0,13 | 0,12 |

| — углеводы, г | 0,4 | 0,4 | 1 | 0,25 | 0,25 |

| — калорийность, кКал | 248 | 254 | 0,97 | 0,12 | 0,12 |

| — критическая температура, °С | +50 | +60 | 0,83 | 0,10 | 0,08 |

| Длительность хранения, дней | 28 | 30 | 0,93 | 0,2 | 0,2 |

| 1 | 0,97 | ||||

| Экономические: | |||||

| цена, руб./кг | 209,25 | 220 | 0,92 | 1 | 0,95 |

I=0,97/0,95=1,02

I > 1

Следовательно, можно сделать вывод, МПК «Ромкор» превосходит ОАО «Ариант» по экономическим параметрам, что делает его конкурентоспособным.

Заключение

В результате выполнения дипломной работы, были сделаны следующие выводы.

Современный этап развития рыночных отношений в мире характеризуется значительным ужесточением конкуренции.

Конкуренция как неотъемлемый атрибут рыночной экономики существует во всех сферах предпринимательской, коммерческой и иных видах деятельности. Конкуренция побуждает предпринимателей и коммерсантов в наиболее сжатые сроки внедрять новое. Благодаря конкуренции на рынке обеспечиваются:

— наилучшее согласование планов производства продукции (услуг) производителей с потребностями потенциальных покупателей;

— наиболее эффективное расходование разного вида ресурсов, используемых при производстве продукции;

— распределение доходов (прибыли) между товаропроизводителями в соответствии с достигнутыми ими конечными экономическими и финансовыми результатами предпринимательской деятельности.

Существенное значение в определении конкурентных преимуществ оказывают ключевые факторы успеха, т.е. сильные стороны предприятия. С появлением многочисленных конкурирующих объектов на рынке мясопродуктов конкурентные позиции исследуемого предприятия снизились. Однако, ООО МПК «Ромкор» по занимаемой рыночной доле остается лидирующим.

Произведен анализ хозяйтвенной деятельности ООО МПК «Ромкор».

Выручка и себестоимость характеризуются положительной динамикой (+10 % и +8 % соответственно). Отрицательным моментом в динамике финансовых результатов является опережающий рост себестоимости, снижение внереализационных доходов и рост аналогичных расходов. Данные о постоянных и переменных затратах показывают, что в структуре себестоимости в 2012 г. переменные затраты занимали 91 %, а в 2013 г. 92, 4 %, изменение составило 1,4 %, а в денежном выражении переменные затраты увеличились на 137 244 тыс. рублей. Рост в денежном выражении говорит об увеличении объема производства.

Наблюдается повышение среднегодовой стоимости основных средств в 2013 году по сравнению с 2012 годом на 36420 тыс.руб., т.е. на 19 % , в первую очередь это связано с увеличением стоимости сооружений на 5010 тыс.руб., денежные средства были направлены на строительство нового цеха по мясопереработке.

Из элементов затрат высокую долю занимают материальные затраты. Их структура в полной себестоимости в 2012 году составила 72,0%, а в 2013 году 70 %. Снижение материальных затрат в общей структуре говорит о рациональном их использовании. Влияние материальных затрат в общем по производству занимает ключевое место, это означает, что ООО МПК «Ромкор» является материалоемким предприятием и основной резерв снижения себестоимости лежит здесь. Общая сумма материальных затрат за 2013 год составляет около 1,3 млрд. рублей, а отклонение с 2012г. по 2013 г. составило 129 миллионов рублей в сторону увеличения. Данный показатель вырос в связи с увеличением объема производства по колбасному цеху.

Были выявлены некоторые ухудшения по отдельным показателям. Например, все показатели ликвидности в отчетном году по сравнению с предыдущим снизились. Ухудшилось значение коэффициента обеспеченности запасов собственными средствами. Из анализа, видно, что практически всю часть собственного капитала организация направляет на финансирование основных средств, при этом потребность в оборотных активах удовлетворяется за счет краткосрочных обязательств. В связи, с чем необходимо изменение структуры заемного капитала

СПИСОК ЛИТЕРАТУРЫ

- Котлер Ф.М. Основы маркетинга. СПб.: Коруна, 2008. 385 с.

- Воронов А.А. Моделирование конкурентоспособности продукции предприятия / Маркетинг в России и зарубежом. 2008. №4. C. 44 – 52

- Эриашвили Н.Д. Маркетинг: Учебник для вузов. М.: ЮНИТИ -ДАНА, 2007. 631 с.

- Королев С.В. Издержки производства в системе конкурентоспособности компании/ Внешнеэкономический бюллетень, 2008. № 6. 55 с.

- Сабецкая Г.Н. Рыночная модель конкурентоспособности продукции / Маркетинг. 2008. № 1. C. 24 – 51

- Голубков Е.П. Основы маркетинга. М.: Финпресс, 2007. 656 с.

- Ващекин Н.П. Маркетинг / Коллектив авторов; под редакцией проф. Н.П. Ващекина. 2-е изд., М.: ИД ФБК-ПРЕСС, 2008. C. 156 – 163

- Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебное пособие. Практикум. 3-е изд., перераб. и доп. М.: Финансы и статистика, 2008. 336 с.

- Лепа Н.Н., Решетникова Т.П. Методика конкурентоспособности предприятия. СПб., 2008. 77 с.

- Завьялов П.С., Маркетинг в схемах, рисунках, таблицах: Учебное пособие. М.: ИНФРА — М, 2008. 105 с.

- Гончарова Н.П., Перерва П.Г. Маркетинг инновационного процесса. К.: ВИРА-Р, 2006. 198 с.

- Грузинов В.П. Схема маркетинговой деятельности. М.: Инфра – М, 2007. 305 с.

- Емельянов С.М. США: международная конкурентоспособность национальной промышленности. М.: Международные отношения, 2005. 325 с.

- Завьялов П.С., Демидов, В.Е. Формула успеха: маркетинг. М.: ИНФРА-М, 2007. 68 с.

- Завьялов П.С. Проблемы конкурентоспособности экономики России и роль государства в их решении / Вестнт. Рос. гуманит. науч. фонда. 2007. №3. C. 34 – 52

- Томпсон А. А., Стрикленд А.Д. Стратегический менеджмент. М.: ЮНИТИ, 2008. 260 с.

- Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. М.: ИНФРА — М, 2009. 386 с

- Захарченко В.И. Оценка и анализ конкурентоспособности предприятий / Машиностроитель, 2005. №11. C. 77 – 94

- Катков В.В. Управление конкурентоспособностью предприятия промышленности: теоретические аспекты и практические методы. ГИЭУ, 2007. 210 с.

- Андреева О.Д. Технология бизнеса. Маркетинг. М.: Дело, 2007. 387 с.

- Катков В.В. Управление конкурентоспособностью предприятия промышленности: теоретические аспекты и практические методы. СПб.: СПб ГИЭУ, 2008. 210 с.

- Фатхутдинов Р.А. Стратегический менеджмент: Учебник для вузов. 3-е изд., М.: ЗАО Бизнес-школа, 2008. 401 с.

- Царев В.В. Оценка конкурентоспособности предприятий. Теория и методология: учебное пособие для студентов вузов. М.: ЮНИТИ-ДАНА, 2008. 799 с.

- Абрамова Г.П. Маркетинг. Вопросы и ответы. Рыночная экономика для всех. М.: Юнити, 2007. 117 с.

- Максимова И.С. Оценка конкурентоспособности предприятия / Маркетинг. 2008. № 3. C. 77 – 89

- Катков В.В. Управление конкурентоспособностью организации: Учеб. пособие. М.: ИНФРА — М, 2009. 382 с

- Уткин, Э.И. Финансовый менеджмент: Учебник для вузов. М.: Издательство «Зерцало», 2009. С. 37 – 38.

- Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА — М, 2008. 343 с.

- Лифиц И.М. Конкурентоспособность товаров и услуг М.: Высшее образование; Юрайт, 2009. 460 с.

- Тарасова В.П., Крутикова Ф.А. Толковый словарь рыночной экономики. М.: Рекламно-издательская фирма «Глория», 1993. 302 с.

- Савицкая Г.В., Анализ хозяйственной деятельности АПК / 2 изд., испр. М.: Новое знание, 2008. C. 459 – 479

- Моисеева Н.К., Конышева М.В. Управление маркетингом: теория, практика, информационные технологии: Учебн. пособие. / Под ред. Н.К. Моисеевой. М.: Финансы и статистика, 2008. 304 с.

- Нешитой А.Т. Конкурентоспособность и условия воспроизводства / Экономист. 2007. № 3. С.113 – 139.

- Портер М.К. Конкуренция: Пер. с англ. М.: Издательский дом «Вильяме», 2006. 94 с.

- Титова Н.Е., Ю.П. Кожаев Маркетинг. М.: Гуманитарное изд. Центр ВЛАДОС, 2008. C. 27 – 42

- Пошатаев А.В. Маркетинг. М.: Колос, 2007. C. 131 – 135

- Рубин, Ю.Б. Конкуренция: упорядоченное взаимодействие в профессиональном бизнесе. М.: Маркат ДС, 2007. 136 с.

- Ноздрева Р.Б., Крылова Г. Д., Соколова М. И., Гренков В. Ю. Маркетинг. М.: Юристъ, 2008. 109 с.

- Горбашко Е.А. Менеджмент качества и конкурентоспособности: Учебное пособие. СПб.: Изд-во СПбГУЭФ, 1998. 207 с.

- Соломатина А.Н. Экономика и организация деятельности торгового предприятия: Учебник. М.: ИНФРА — М, 2007. 295 с.