Страницы: 1 2

2.2 Администрирование таможенных платежей в странах-участницах ЕАЭС.

и сравнению данного вопроса в государствах-участниках ЕАЭС.

Интересно, что таможенные платежи и доходы в целом, администрируемые ФТС России, имеют удельный вес в 40 процентов от общего числа поступающих доходов в бюджет страны. Кстати, подобные цифры так же легко объясняются тем, что ФТС России также во многом обеспечивает и таможенное законодательство[1]. Исследуя объект данной дипломной работы, автор убедился, что вопрос об администрировании таможенных платежей имеет очень большую практическую сторону, которая является результатом долгой работы ФТС по отлаживанию работы системы администрации таможенных платежей. На следующей схеме можно увидеть, какое количество доходов в федеральный бюджет вносилось ФТС России по сравнению с другими органами власти.

Рисунок 7 — Изменение доходов, которые администрируются в бюджет РФ с 2012-2020 год.

Сразу стоит отметить, что ЕАЭС обладает единой таможенной территорией. Это означает, что товары таможенного союза перемещаются по территории ЕАЭС без соответствующего оформления в целом. Но одним из обязательных пунктов при подобном действии является уплата таможенных платежей. Как было проанализировано автором во время прохождения учебной практики, оплата таможенных платежей проходит через совершение определенных процессуальных действий и по определенным инструкциям и пунктам. Как было отмечено выше, уполномоченным органом в России по администрации таможенных платежей является ФТС России, и его подведомственные структуры[2]. Говоря о странах-участницах ЕАЭС, то там администрирование таможенных платежей осуществляется схожим образом[3].

Взимаемые таможенными органами платежи уплачиваются в том государстве — члене ЕАЭС, таможенным органом которого производится выпуск товаров, в валюте этого государства. Уплата таможенных платежей производится на единый лицевой счет участника ВЭД, открытый в национальном (центральном) банке, либо в уполномоченном органе, имеющем корреспондентский счет в национальном (центральном) банке, для зачисления и распределения поступлений между бюджетами государства — члена ЕАЭС. Уполномоченными органами выступают государственные органы, осуществляющие кассовое обслуживание бюджета страны: в Армении — Центральным казначейством Республики Армения, в Беларуси — Главное государственное казначейство Министерства финансов Республики Беларусь, в Казахстане — Комитет казначейства Министерства финансов Республики Казахстан, в России — Федеральное казначейство Российской Федерации. Для определения финансового потенциала сбалансированного и экономически безопасного развития государств — членов ЕАЭС и осуществления ВЭД проанализированы источники формирования доходов консолидированных и республиканских (в России федерального) бюджетов. Учет особенностей администрирования таможенных доходов позволяет более эффективно привлекать доходы в бюджетную систему государств и развивать внешнеэкономическую деятельность[4].

В 2019 году произведён переход на Лицевые счета ЕЛС. Единый лицевой Счёт благодаря этому у декларанта имеется единый Счёт с которого возможно произвести в любом таможенном органе, что так же позволяет производить таможенное оформление в любом таможенном органе а не там где товар пересекает таможенную границу. Так же ФТС России производит интегрирование и централизация программных средств. Что позволяет производить одновременное обновление программ во всех таможенных органах ФТС России

Рисунок 8 — Консолидированные бюджеты: расходы и доходы.

Сама процедура по администрации таможенных платежей варьируется от страны к стране. К примеру, в Республике Казахстан, многоуровневость при администрировании таможенных платежей не проходит через три уровня субъектов таможенных правоотношений. Но именно администрирование таможенных платежей является ключевым и решающим фактором в вопросе о поддержании определенного уровня ВЭД в рамках Еврaзийского экономического союза[5]. Здесь, как уже отмечалось выше, очень важным показателем при изучении объекта исследования служит показатель ВЭД в той или иной стране. Стоит отметить, что автор, проходя теоретическую и практическую часть изучения объекта исследования, пришел к выводу, что на сегодняшний день наиболее стабильная ситуация с ВЭД складывается в Казахстане и России. При этом такая ситуация складывается как раз за счет очень правильной и грамотно выстроенной системы администрации таможенных платежей. Дело в том, что роль ФТС России в формировании федерального бюджета позволяет правильно планировать и распоряжаться средствами для построения внешней экономической политики.

Снижение темпов прироста таможенных платежей обусловлено как внутренними вызовами, исходящими из развития национальной экономики, так и внешними вызовами, т.е. глобальными процессами мировой экономики. Так, на падение темпов прироста в 2013 году повлияло снижение ставок таможенных платежей на некоторые товары в результате вступления России в ВТО. В параллели с ВЭД снизился и объем таможенных платежей в 2015 году против 2014 года, до 29,47% и составил лишь 4933,2 млрд руб. В 2016 году темп прироста таможенных платежей продолжил снижение, равно как и объем таможенных платежей администрируемых в федеральном бюджете, объем которых чуть превысил объем платежей 2010 года (2016 год — 4406,9 млрд руб.; 2010 год — 4330,1 млрд руб.). Причиной послужили экономический кризис, введение запретов и ограничений. Наблюдаемая тенденция изменения объема и структуры доходов федерального бюджета отражает дисбаланс в структуре развития национальной экономики и вызывает угрозу экономической безопасности страны. Анализируя в целом доходы федерального бюджета и их чрезмерную зависимость от таможенных платежей, следует отметить, что такая модель[6] финансового обеспечения экономического развития представляет в угрозу экономической безопасности для Российской Федерации, что подтвердили экономические кризисы (2008—2009, 2014—2016 годов). К тому же в Российской экономике наблюдаем и дисбаланс между объемом формируемых доходов в виде таможенных платежей и внешнеторговой деятельностью, которые служат источником их пополнения. Выражается это в стабильном росте таможенных платежей даже при снижении внешнеторгового оборота, объем которых составляет в среднем половину бюджетных средств. Для сравнения: объем доходов, администрируемых таможенными органами составляет в США 1,1%, в Великобритании 1,5%, в Германии 6%. Вступление в действие Таможенного кодекса ЕАЭС внесет некоторые коррективы в механизм администрирования таможенных доходов. Основные нововведения направлены на унификацию правовых норм в Союзе, централизацию учета и отчетности по администрируемым в бюджет таможенным доходом, сокращение сроков совершения таможенных операций. Среди таких направлений следует отметить возможность использования авансовых платежей для уплаты всех видов таможенных доходов, что позволит сократить количество обрабатываемых документов и тем самым упростить механизм администрирования таможенных доходов и ускорить процесс перемещения товаров через таможенную границу ЕАЭС[7].

Таким образом, стоить отметить, что администрирование таможенных платежей в странах-участницах ЕАЭС и России имеет одинаковый характер, но при этом отличается в определенной степени. При прохождении практики и изучении объекта исследования, автор пришел к выводу, что администрирование таможенных платежей в широком смысле напрямую служит улучшению не только внутриэкономической ситуации в стране, но и определяет ее уровень[8].

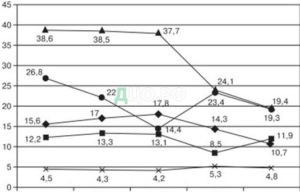

Стоит также поговорить о том, что какое место при администрации таможенных платежей занимают доходы, полученные от ВЭД в странах участницах ЕАЭС.

Рисунок 9 — Доля доходов от ВЭД’а в бюджетах за 2017-2021г.

Данная схема наглядно показывает, что таможенная политика и внешняя экономическая деятельность в целом напрямую влияют на федеральный бюджет и зависят от грамотного администрирования таможенных платежей в целом.

2.3 Современные технологии уплаты таможенных платежей, технологии администрирования таможенных платежей.

ФТС России в 2017 году издали план, опираясь на который становится понятно, что грядет общая, большая и значимая техническая реформа всей таможни в целом[9]. Начиная с 2011 года, ФТС проводило определенный эксперимент, который и стал отправной точкой для существования центров электронного декларирования. Была понята и провозглашена необходимость в том, чтобы разделить обязанности и компетенции по совершению таможенных правовых действий между ЦЭД и таможенными пунктами фактического таможенного контроля. Не все ЦЭД были включены в эксперимент, но и по сей день есть электронные центры, которые действуют именно исходя из этой схемы[10]. По мнению автора, в современных таможенных технологиях существует несколько очень больших проблем.

Во-первых, тут стоит отметить отсутствие единой систематизированной электронной подписи, что усложняет деятельность декларантов: для таможенных органов электронная подпись одного вида, для налоговых органов иного вида. Таким образом, извлечение данных электронных подписей значительно повышает период таможенного оформления и последующей налоговой отчетности. Формирование общей электронной цифровой подписи для упрощения взаимодействия с абсолютно всеми органами исполнительной власти могло бы урегулировать имеющиеся вопросы, упростив процесс таможенного оформления и последующей налоговой и иной финансовой отчетности. Логично, что раз подобное усложняет жизнь для декларантов, то и последовательность, и грамотность администрирования тоже страдает. Автор хотел бы сказать, что достаточно глубоко изучил технологии администрирования таможенных платежей сегодня. Чуть ранее в работе упоминалась такая система, как «Задолженность». С ее помощью компетентные органы ФТС России имеют возможность вести единую и консолидированную базу лиц, которые должны уплатить тот или иной таможенный платеж.

Особо место принадлежит системе под названием «Обеспечение»[11]. Ее основная роль заключается в том, чтобы автоматизировать деятельность по контролю за уплатой таможенных платежей в целом. Целью исполнения служб представляется модифицирование многофункциональных возможностей автоматизированной системы, обеспечивающих лучшее действие таможенных органов в условиях новелл таможенного законодательства Российской Федерации и права Евразийского Экономического союза[12].

Предметом автоматизации при выполнении служб по развитию АС «Обеспечение» представляется активность официальных лиц таможенных постов, таможен, РТУ, ГУФТДиТР и ЦИТТУ при работе с обеспечением уплаты таможенных пошлин, налогов, включающая выполнение надлежащих функций:

Учёт обеспечения уплаты таможенных пошлин, налогов;

Формирование и учет оформляемых таможенных расписок;

Функции протоколирования;

Функции информационного обмена;

Контроль работоспособности элементов АС «Обеспечение» с передачей их

состояния работы в адрес комплексной системы мониторинга

АС «Обеспечение» обеспечивает взаимодействие со следующими программными средствами:

-с БД НСИ ЕАИС таможенных органов в части получения информации по справочникам НСИ.

-с АИС «ЦРСВЭД» в части получения данных о субъектах ВЭД и предоставления по запросу данных о внесенном обеспечении с целью автоматизации ведения реестров лиц, занимающихся деятельностью в сфере таможенного дела; получения сведений об исключении субъекта ВЭД из реестра.

-с АИС «АИСТ-М» в части обмена сведениями по обеспечению уплаты таможенных пошлин и

-с АС ППв части обмена сведениями по обеспечению уплаты таможенных пошлин и налогов при осуществлении контроля в рамках таможенной процедуры таможенного

-с АПС «Задолженность» из состава АС «Лицевые счета» в части:

* обмена сведениями по обеспечению уплаты таможенных пошлин и налогов[13]

*расчета суммы обеспечения уплаты таможенных пошлин и налогов

*резервирования или освобождения предоставленного обеспечения.

-С АПС «Электронные госуслуги» в части приема заявлений от заявителей на включение/исключение/внесение изменений в реестр гарантов; направления запроса на получение выписки из ЕГРЮЛ (ФНС России) (по спецификации взаимодействия с КПС «Взаимодействие ИС»).

-с АПС «Электронное представление сведений» в части обмена сведениями о приеме или отказе в приеме банковской гарантии наличии обеспечения у участника ВЭД и сведениями о кредитной организации.

-с АПС «Лицевые счета» в части:

* получения сведений о текущем остатке денежного залога по ТР;

* получения сведений о текущем остатке по ИНН субъекта ВЭД; о получения сведений о движении денежных средств по таможенным распискам;

* предоставления информации о денежных залогах, подлежащих списанию в качестве невостребованных;

* передачи запроса на списание денежных средств в счет оформляемой таможенной расписки;

* получения данных о размере обязательств операторов таможенных платежей.

-с АС «СКАД» в части обмена сведениями об учетных записях пользователей;

-с АПС «Личный кабинет» в части:

* обработки заявлений о прекращении использования генерального обеспечения;

* приема запроса на расчет суммы обеспечения;

* приема и обработки заявления о зачете денежного залога в счет авансовых платежей;

* передачи уведомлений в части обеспечения надлежащего исполнения принимаемых операторами таможенных платежей на себя обязательств.

-с ИС Евразийского банка развития в части обмена сведениями по банковским гарантиям;

-с ИС Внешэкономбанка в части обмена сведениями по банковским гарантиям.

-с КПС «Постконтроль» в части получения информации о проведении в отношении лица, предоставившего обеспечение, таможенного контроля в форме таможенной проверки.

-с АС «ПП» в части резервирования/разрезервирования обеспечения при оформлении временного ввоза на транспортные средства для личного пользования.

В рамках выполнения работ по развитию АС «Обеспечение» вносятся изменения в процессы информационного взаимодействия с другими программными комплексами в части[14] таких как например:

- получения от АС «ПП» и обработки запроса о наличии обеспечения (в запросе указывается ФИО лица, сумма резервирования, номер документа обеспечения);

- получения от АС «ПП» запроса на резервирование обеспечения при оформлении временного ввоза на транспортные средства для личного пользования;

*получения от АС «ПП» запроса на разрезервирование обеспечения.

-реализуется взаимодействие АС «Обеспечение» с КПС «Постконтроль» в части:

*направления автоматического запроса сведений о проведении таможенного контроля в форме таможенной проверки в КПС «Постконтроль» в момент получения информации от АИС «ЦРСВЭД» о прекращении использования обеспечения,предоставленного таможенными представителями и (или) уполномоченными экономическими операторами;

* получения информации от КПС «Постконтроль» о проведении таможенного контрола в форме таможенной проверки.

— реализуется взаимодействие АС «Обеспечение» с АПС «Лицевые счета»

и КПС «Личный кабинет» (п. 5.5.4.10 Требования) в части.

- передачи в КПС «Личный кабинет» в личные кабинеты операторов таможенных платежей юридически значимых уведомлений в части обеспечения надлежащего исполнения принимаемых операторами таможенных платежей на себя обязательств.

-реализуется взаимодействие АС «Обеспечение» с АПС «Задолженность» (п. 5.5.4.8 Требования) в части:

- получения запроса на резервирование принятого обеспечения в целях принятия решения о приостановлении исполнения обжалуемого решения, направленного на взыскание таможенных платежей;

- получения запроса на разрезервирование по таможенной расписке, если ранее такое обеспечение резервировалось.

Выполнение указанных функций возложено на сотрудников ФТС России. Правовую основу их деятельности составляют Конституция Российской Федерации, Таможенный кодекс Российской Федерации, Кодекс Российской Федерации об административных правонарушениях, Закон Российской Федерации «Об оперативно-розыскной деятельности», другие федеральные законы и иные нормативные правовые акты федеральных органов государственной власти и ФТС России[15].

При осуществлении своей деятельности подразделения ФТС России руководствуются также нормами международных договоров Российской Федерации в сфере борьбы с правонарушениями в таможенной сфере, Российской Федерации, Уголовный кодексе Российской Федерации, Уголовно-процессуальный контрабандой, терроризмом и его финансированием, организованной преступностью, незаконным оборотом оружия, взрывчатых веществ, взрывных устройств и наркотиков, торговлей людьми, взаимодействует с иностранными партнерами в рамках договоров о правовой помощи и правовых отношениях по уголовным делам.

Для разработки организационно-практических мероприятий, направленных на предупреждение преступлений и административных правонарушений таможенными органами используются рекомендации[16]. Всемирной таможенной организации

В качестве объекта, автоматизации должна рассматриваться деятельность всех, входящих в организационную структуру ФТС России подразделений органов дознания и административных (таможенных) ‘расследований; оперативно-розыскных подразделений таможенных органов Российской Федерации.

Глава 3. Основные пути изменения таможенных технологий администрирования таможенных платежей

3.1 Тенденции и пути совершенствования деятельности по администрированию таможенных платежей

Полное научное изучение объекта исследования помогло выяснить, что сегодняшняя администрация таможенных платежей является очень сложной, многоуровневой и цельной деятельностью, которая целиком и полностью делегирована ФТС Российской Федерации. При исполнении административных фискальных функций, ФТС России использует широкую сеть подведомственных ей органов власти, при этом зачастую вступая в горизонтальные или вертикальные отношения с другими федеральными органами власти.

Далее, при практическом изучении объекта исследования и работой с «софтом», который помогает обеспечивать администрирование таможенных платежей, автор пришел к выводу, что необходимо упрощать функционал таких приложений, и, более того, рассмотреть вариант их возможной будущей интеграции. Сделать это нужно по нескольким причинам.

Во-первых, это упростило бы контроль ФТС России за уплатой таможенных платежей. Контроль за их уплатой является ключевым пунктом в рамках изучения объекта исследования, поскольку от правильного контроля за уплатой платежей зависит весь федеральный бюджет, реализация плана Правительства, соответствие высоким стандартам Еврaзийского эконoмического союза.

Следует так же отметить, что интеграция всех автоматизированных систем в единую позволило бы значительно сократить государственные траты на содержание выделенных серверов для реализации функций ФТС России. А это в свою очередь повысило бы удельный вес участия ФТС России в формировании федерального бюджета в целом[17]. Хотя этот удельный вес и так очень велик, потому что ФТС России занимает первое место среди всех органов исполнительной власти по уровню вклада в формирование федерального бюджета, выполняя важнейшие государственные задачи и функции[18].

Важным является положение современной доктрины таможенного права, при которой механизм обеспечения фискальной функции органов исполнительной власти представляет собой непосредственный симбиоз налогового и таможенного администрирования. С изменением политики по преобразованию таможенной системы и ее переход на информационное поле к 2030 году, становится ясно, что и вопрос об администрировании таможенных платежей будет претерпевать определенные изменения. Тут главное внимание будет уделено именно правовой стороне вопроса. При детальном изучении всех соответствующих положений, становится понятно, что необходимо на законодательном уровне расширять возможности ФТС по контролю, взиманию и удержанию таможенных платежей. В этой стезе автор данной дипломной работы считает логичным предложение о составлении федерального законопроекта, где полномочия ФТС были бы конкретно закреплены. Также стоит официально зафиксировать необходимость ФТС отчитываться перед Министерством.

Для логистики осуществления таможенного администрирования, следовало бы создать общий интегрированный орган, который входил бы сразу в два подведомства: отчитывался бы перед Министерством финансов, и подчинялся бы ФТС России. Такой орган бы смог полностью просматривать необходимый план и работу таможенных постов на местах, а ФТС России имело бы возможность следить сразу за всеми своими подразделениями посредством работы одного из органов. По мнению автора, подобное действие несло бы лишь положительный эффект на общий уровень работы ФТС России в данном ключе, и при этом такой орган послужил бы отличным мостом между двумя органами исполнительной власти[19].

Примером для всех других стран ЕАЭС в плане развития системы и способов контроля за документацией, является план России по введению блокчейна. В следствии технология распределенной регистрации (блокчейн) окажет практическую помощь в создании цифровой таможенной системы, которая представляет собой виртуальную трансграничную интеграцию, что приведет к новым революционным изменениям в деятельности таможенной службы. В то же время в международных торговых отношениях общего характера важно переводить интерактивные контракты с открытой регистрацией и информационные ресурсы в технологию блокчейна, но управлять закрытыми информационными ресурсами частных таможенных органов с использованием технологии корпоративной блокчейн. Этот инновационный подход приведет к появлению единой системы защищенных, интегрированных виртуальных цифровых обычаев, основанных на международных и корпоративных технологиях блокчейна и Республика Узбекистан твердо начинает идти по этому пути. Одним из важнейших направлений в Республике Узбекистан сегодня является создание технологии корпоративного блокчейна, развитие цифровой экономики, цифровой таможни и ее внедрение на практике и поэтому правительством России уделяется особое внимание данным вопросам, принятием соответствующих указов и постановлений регулирующих развитие данной отрасли в Российской Федерации.

Помимо того, это сняло бы с ФТС России определенный груз и позволило бы сфокусироваться на иных расширительных и правовых задачах, которые в большом количестве стоят перед этим органом на повестке дня.

В основном, с развитием ЦЭД, идет широкое развитие использования информационных технологий во всех сферах работы ФТС России. При этом отмечается, что ФТС России предлагают совершить определенные шаги, которые, по мнению автора, после теоретического и практического изучения объекта исследования данной дипломной работы, являются абсолютно логичными. Следует проинтегрировать определенные информационные ресурсы, которые в изобилии существуют «под крылом» ФТС; также предлагается создать инструкцию и технические средства, которые бы позволяли в полной мере координировать и обобщать действия и решения ФТС и ФНС[20].

Также, среди существующих пробелов и проблем, необходимо изменять систему контроля за документацией по обороту товара. Объясняется это тем, что оборот товаров и есть основная и самая важная часть доходности с таможенных платежей. Сегодня, после реформации и внедрения новых технологий в работу ЕАИС, делать это стало проще. Все реже и реже случаются так называемые разрывы между цепочками документооборота в ФТС России. Это свидетельствует о полномасштабной работе, которую проводит данный орган исполнительной власти сегодня.

На данный момент административные функции по таможенным платежам проводимые ФТС России, получает самые высокие оценки по экономическим индексам проверяющих и контролирующих органов. При этом видно, что курс взятый ФТС России не только способствует постоянному и четкому пополнению государственной казны, но и ведет к снижению государственных затрат на обеспечение таможенного аппарата в целом, что отображается в положительном ключе на оценку работы по администрированию таможенных платежей ФTC[21]. Государство широко отмечает вклад ФТС России в развитие сферы администрирования таможенных платежей. Деятельность вышеупомянутого органа федеральной исполнительной власти ведет к общему улучшению государственного административного механизма и позволяет иметь четкую картину о перспективах поступлений в федеральный бюджет[22]

Интересно, что сегодня так же рассматривается определенное перераспределение полномочий между таможенными и налоговыми органами Российской Фeдeрaции. Вопрос об уплате НДС при наложении таможенных пошлин может и, по мнению автора, должен быть отнесен к компетенции ФНС России.

Также имеет место изменение и внесение изменений в положения Федерального закона «О таможенном регулировании …». Следует прописать и кодифицировать возможные пути взаимодействия и сотрудничества между ФТС России и ФНС России.

Таким образом, в заключительной главе были полностью рассмотрены существующие проблемы в рамках объекта исследования, и даны возможные варианты и пути по их решению.

Заключение

Таким образом, в данной дипломной работе были разобраны все аспекты, которые касаются изучения объекта исследования. Под аспектами стоит понимать все вопросы, касающиеся теоретической стороны изучения объекта исследования, а также его практических сторон.

Были полностью выполнены задачи, поставленные перед этой работой в введении. Также была выполнена главная цель, а именно: полностью разобран и изучен процесс администрирования таможенных платежей таможенными органами, а также все актуальные на сегодняшний день проблемы и пути их решения.

Курс по информационному развитию и внедрению неизменно приведет сокращению времени на проведение таможенного оформления товаров, что позволит значительно увеличить товарооборот тем самым значительному пополнениб федерального бюджета и к полному изменению фундаментальной картины действия всех таможенных органов ФТС России, а также их деятельности в сущности.

На сегодняшний день, именно ФТС России способствует полномерному и стабильному пополнению федерального бюджета, что способствует развитию всей страны в целом. Именно поэтому важность понимания актуальных проблем в данной сфере поможет не только улучшить финансовое состояние государства в целом, но и поспособствует внутригосударственному развитию во всех секторах.

Библиографический список

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 30.04.2021) [Электронный ресурс] // Справочно-правовая система «Консультант-Плюс». — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 20.03.2021).

- Таможенный кодекс Евразийского экономического союза [Электронный ресурс] // Справочно-правовая система «Консультант-Плюс». — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_215315/ (дата обращения: 20.03.2021).

- Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) [Электронный ресурс] // Справочно-правовая система «Консультант-Плюс». — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_163855/ (дата обращения: 20.03.2021).

- Федеральный закон от 03.08.2018 №289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс] // Справочно-правовая система «Консультант-Плюс». — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_304093/ (дата обращения: 20.03.2021).

- Федеральный закон от 08.12.2020 N 385-ФЗ «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» [Электронный ресурс] // Справочно-правовая система «Консультант-Плюс». — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_370144/ (дата обращения: 20.03.2021).

- Приказ Федеральной таможенной службы от 25 декабря 2013 г. N 2437 «О совершенствовании работы таможенных органов Российской Федерации с генеральным обеспечением уплаты таможенных пошлин, налогов» [Электронный ресурс] // Справочно-правовая система «Консультант-Плюс». — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_394873/ (дата обращения: 20.03.2021).

- Приказ ФТС России от 03.08.2009 №1394 (ред. от 16.04.2013) «Об утверждении Инструкции о порядке ведения бюджетного учета таможенных и иных платежей в таможенных органах Российской Федерации» [Электронный ресурс] // // СПС «КонсультантПлюс» Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_394873/ (дата обращения: 20.03.2021).

- Приказ ФТС России от 27.06.2017 № 1065 «О решении коллегии ФТС России от 25 мая 2017 года «О Комплексной программе развития ФТС России на период до 2030 года» [Электронный ресурс] // // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_964230/ (дата обращения: 20.03.2021).

- Приказ ФТС № 845 от 22.04.2011 «Об утверждении Порядка совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования» [Электронный ресурс] // Альта-Софт: инфо-справ. портал. – Электрон. дан. – М., 2011 https://www.alta.ru (дата обращения: 20.03.2021).

- Письмо ФТС России от 25.12.2017 № 01-11/73654 «Об электронных таможнях» // Справочно-правовая система «КонсультантПлюс».

- Распоряжение ФТС РФ от 27.12.2017 № 293-р «О проведении эксперимента по разделению таможенных операций, связанных с принятием деклараций на товары, подаваемых в электронной форме, и таможенных операций, предшествующих подаче деклараций на товары» [Электронный ресурс] // // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_863580/ (дата обращения: 20.03.2021).

- Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы [Электронный ресурс]: Соглашение № 01-69/1/ММ-27-2/1 от 21 января

- Указ Президента Российской Федерации от 09.03.2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» [Электронный ресурс] // Справочно-правовая система «Консультант-Плюс». — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20384/ (дата обращения: 20.03.2021).

- Анисимов Е.Г. , Черныш А.Я. Концепция построения теории таможенного дела // Вестник Российской таможенной академии. 2009. № 3. С. 5–11

- Афонин П.Н. Информационные таможенные технологии. Курс лекций. — Спб РИО СПб филиала ГОУ ВПО РТА, 2012.- 215 с.

- Баландина Г. Таможенное администрирование в России: направления совершенствования // Экономическая политика. 2018. Т.13 № 3. С.110

- Бельянинов А. Ю. Итоги и прогнозы. Расширенное заседании коллегии ФТС России в 2016 году.// Журнал «Таможня» №8 (391) апрель 2016 года (стр. 12)

- Будаковский Д. Значение информационных технологий и роль компьютерной безопасности в таможенном деле // Центр исследования компьютерной безопасности. – М.: МНРИ, 2011. – 119 с.

- Витюк В. В. Определение страны происхождения товаров как основы тарифно-преференциального регулирования в период формирования таможенного законодательства Евразийского экономического союза: учебное пособие. Новосибирск: ООО «Новополиграфцентр», 2018. 256 с.

- Глоссарий таможенных терминов ФТС РФ [Электронный ресурс]: Официальный сайт Федеральной таможенной службы Российской Федерации – Электрон. дан. – 2016. – URL: http://www.customs.ru/ index.php?option=com_content&view=article&id=13769&Itemid=2057

- Демичев А. А., Логинова А. С. Основы таможенного дела. — СПб., 2014.

- Ежегодный сборник «Таможенная служба Российской Федерации». 2014, 2015, 2016, 2017 гг. URL: customs.ru/index.php?option=com_content&view=article&id =7995&Itemid=1845 (дата обращения: 30.07.2018).

- Игнатьева, Г.В. Перспективы и риски цифровых технологий в таможенном деле // Экономическая безопасность и качество, 2018. — № 1 (30). — с.41-48.

- Кинякин М.В. Таможенное администрирование как институт интеграции России в мировую экономику: автореф. дисс. … канд. эконом. наук. Ростов н/Д., 2012. 28 с.

- Лазарев Д.Ю. Определение содержания понятий «таможенное администрирование» и «администрирование таможенных доходов» // Вестник Российской таможенной академии 2018. № 2. С. 114

- Личный кабинет участника ВЭД // Федеральная таможенная служба. URL: https:// edata.customs.ru/FtsPersonalCabinetWeb (дата обращения: 10.07.2019)

- Логинова А.С., « Таможенные платежи» // Учебное пособие. – 2016-. с. 58

- Макрусев В.В. Проблемные направления и задачи автоматизации процессов управления таможенной службой России // Проблемы теории и практики таможенного дела: Сб. науч. тр.: В 2 ч. Ч. 1 / Под ред. Н.М. Блинова. М.: РИО РТА, 2015. С. 282-295.

- Макрусев В.В. Развитие таможенного института как системы таможенных услуг // Вестник МГОУ. Серия: Экономика 2015. № 1 С. 36—43.

- Малышенко, Ю.В. Информационные технологии в таможенном деле. – Часть 2: учебное пособие / Ю.В. Малышенко; Российская таможенная академия, Владивостокский филиал. – Владивосток: ВФ РТА, 2006. – 368 с.

- Мантусов В. Б., Эриашвили Н. Д., Прокопович Г. А., Соловьев Е. Н. [и др.] ; под ред. В. Б. Мантусова, Н. Д. Эриашвили. Актуальные проблемы таможенного права : учебное пособие для студентов вузов, обучающихся по направлению подготовки «Юриспруденция», «Экономика», по специальности «Таможенное дело»/; под ред. В. Б. Мантусова, Н. Д. Эриашвили. — Москва : ЮНИТИ-ДАНА, 2017. — 103 с

- Новиков Е.В.// «Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость», Пособие для вузов. – 2020.- с.38-45

- Пантелеев А. А. Таможенный союз или всемирная торговая организация: анализ экономических и политических перспектив развития России // Ученые записки Санкт-Петербургского имени В. Б. Бобкова филиала Российской таможенной академии. — 2011. — № 1 (38). — С. 55.

- Панкратова В.И. Правовой режим распределения таможенных платежей в рамках Таможенного союза ЕврАзЭС: соотношение наднационального и национального регулирования. Законы России: опыт, анализ, практика. 2013;(11):101–105.

- Панкратова В. И. Правовое регулирование отношений в процессе поступления и распределения таможенных платежей в Таможенном союзе ЕврАзЭС // Финансовое право. — 2012. — № 6.

- Прущак С.Ф. Инновационное развитие таможенного администрирования: автореф. дисс. … д-ра эконом. наук. М., 2007. 40 с.

- Свинухов В. Г., Сенотрусова С. В. Правовое регулирование предоставления льгот и преференций при уплате таможенных платежей // Право и экономика. — 2012. — № 8.

- Сергеев И.В. Совершенствование управления деятельностью таможенных органов Российской Федерации в условиях становления информационного общества и развития цифровой экономики\\ Вестник Российской таможенной академии № 1, 2019 с. 30-39

- Сиротский А.Н., Гошин В.А. Основы таможенного дела: Учебник / В.А. Гошин, А.Н. Сиротский, Н.А. Дубинский и др.; Под ред. А.Н. Сиротского, В.А. Гошина. – Мн.: БГУ, 2011. – 475 с

- Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы [Электронный ресурс]: Соглашение № 01-69/1/ММ-27-2/1 от 21 января 2010 г. // Гарант: информ.-правовое обеспечение – Электрон. дан. – М., 2003. – URL: http://www.garant.ru/products/ipo/prime/doc/12074220/ #ixzz4AE7m8zan

- Таможенная пошлина ,В. И. Сергеев, М. Ю. Чепурной, Г. Р. Мкртчан Н. В. Миляков,2004

- Таможенная служба Российской Федерации в 2015 году. Справочные материалы к заседанию коллегии ФТС России. [Электронный ресурс]. М., 2016. — 74 с. — Режим доступа: http://www.customs.ru, свободный.

- Трошкина Т.Н. Администрирование таможенных платежей в государствах-членах ЕАЭС: Вопросы правового регулирования. Журнал Высшей школы экономики. 2017. М. [Электронный ресурс]: //https://elibrary.ru/. с. 29

- Фетисов В.А. Основы информационных таможенных технологий. СПб: СПб им. В.Б.Бобкова филиал РТА. 2012.- 282 с.

- ФТС России заняла первое место по качеству администрирования контрольно-надзорных функций. URL: http:// www.customs.ru/index.php?option=com_content&view=art icle&id=26074:2017–12–18–12–45–40&catid=40:2011–01– 24–15–02–45&Itemid=2094&Itemid=1835 (дата обращения: 30.07.2017).

- Чермянинов В.Д., «Таможенное право»// 5-е издание .- 2016.- с.150.

- Чуватова И.С. Совершенствование деятельности таможенных органов по администрированию таможенных платежей в Российской Федерации: автореф. дисс. … канд. эконом. наук. М., 2011. 28 с.

- Чуватова И. С. Концептуальные основы развития администрирования таможенных платежей в Российской Федерации // Таможенное дело. —2011. — № 4.

- Яцушко А.Н. Экономическая безопасность: таможенный аспект: монография / А.Н. Яцушко. М.: Изд-во Российской таможенной академии, 2012. С. 268.

- Nemirova G.I. RUDN Journal of Economics, 2017, 25 (4), 475—486 INTERNATIONAL TRADE IN THE CONDITIONS OF GLOBALIZATION 483 М., 2010. 27 с.

Страницы: 1 2