или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

Содержание

Введение……………………………………

Глава 1. Таможенные платежи: научное фундаментальное изучение понятия………………….

1.1 Таможенные платежи: определение, виды и роль в современном таможенном деле…………………

1.2 Правовое регулирование таможенных платежей в России и за рубежом………………………………………

1.3 Иерархия и правовая основа органов деятельности ФТС ………………..23

Глава 2. Аналитическое исследование объекта: современное состояние и проблематика…………………..……………

2.1. Администрирование таможенных платежей, сущность понятие и его исследование………………………………………

2.2 Администрирование таможенных платежей в странах-участницах ЕАЭС…………………………………………

2.3 Современные технологии уплаты таможенных платежей современные технологии администрирования таможенных платежей……………

Глава 3. Основные пути изменения таможенных технологий администрирования таможенных последействий…………

3.1 Тенденции и пути развития объекта исследования……………….

Заключение…………..……………………………

Библиографический список……………………

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

На сегодняшний день, формирование федерального бюджета является первостепенной функцией большинства органов исполнительной власти, что отражает реализацию их фискальных полномочий. Роль ФТС в подобной деятельности выражается в совокупности методов и регуляторов, благодаря которым и осуществляется ее деятельность по администрированию таможенных платежей.

Интересы самого государства напрямую отражаются и зависят от деятельности по администрированию доходов его органов, в особенности органов таможни. Таможенные платежи и сборы являются важнейшим регулятором участия государства в системе внешнеэкономических связей, обеспечивают значительную часть доходов государства и во многом определяют место страны в международном разделении труда. С одной стороны, в этом процессе участвуют такие органы исполнительной власти Российской Федерации, как Федеральная таможенная служба и Федеральная налоговая служба, с другой стороны — юридические и физические лица, являющиеся субъектами налогообложения.

Актуальность данной темы выражены в том, чтобы долевая часть таможенных платежей и иных доходов, администрируемых таможенными органами, составляет более 50 процентов от общей суммы доходов в бюджетную часть. Поскольку именно Федеральной таможенной службой осуществляется администрирование значительной части доходов бюджета Российской Федерации необходимо пересмотреть современную систему уплаты таможенных платежей и контроля за их поступлением в бюджет страны.

Объектом исследования данной работы будет выступать таможенное тарифное регулирование экономической деятельности и совокупность механизмов формирования бюджетной части.

Предметом исследования данной научной работы выступит научный и правовой анализ деятельности ФТС по администрированию таможенных платежей, а также иных доходов, получаемых с таможенной регулирующей деятельности.

Главной целью данной дипломной работы является совершенствование администрирования таможенных платежей, изучение их механизмов и регуляторов, а также изучение существующих актуальных проблем в данной сфере и пути их решения.

В свете поставленной цели, необходимо решить следующие задачи:

— изучить понятие и классификацию таможенных платежей

— определить главную цель и особенности такой деятельности

-дать определение, провести правовой анализ процессу администрирования таможенных платежей и иных доходов.

— выделить актуальные проблемы

— найти пути их решения

-провести прикладное изучение теоретической базы и основ деятельности механизмов- регуляторов

В настоящий момент отдельные теоретические вопросы освещаются в периодических печатных изданиях, учебниках, выступлениях и научных конференциях специалистов в сфере таможенного дела и экономики. Однако, рассмотрение таможенно-тарифного регулирования, как инструмента, требует особого внимания для отражения непосредственного влияния на бюджет государства, благосостояние граждан и экономическую безопасность в целом.

Нормативно-правовую базу данной дипломной работы будут составлять федеральные законы Российской Федерации, внешнеэкономические соглашения страны, подзаконные нормативные правовые акты, стратегия развития таможенной службы до 2030 г, ТК ЕАЭС, Приказ ФТС «Об утверждении Порядка совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования», Бюджетный кодекс РФ.

Методологическую основу составляют следующие общенаучные методы: анализ и синтез, сравнение и обобщение, сравнение и систематизации — при уточнении понятийно-категориального аппарата, индукцию и дедукцию, графическую интерпретацию, применение системного подхода.

Теоретическую основу составляют труды Н.В Милякова, который дал подробную классификацию и определение таможенным платежам, Д.Ю. Лазарева, который провел подробное научное исследования деятельности ФТС по администрированию таможенных платежей и иных доходов, А.Н. Сиротского, который изучил все основы таможенного дела и установил многие практические важные инструменты, необходимые для понимания и изучения выбранной темы.

Эмпирическую основу данной работы будут составлять материалы и отчеты ФТС, Министерства финансов, счетной палаты, казначейства, Правительства, а также будут использованы данные и показатели с сети Интернет.

Научная новизна работы будет состоять в том, что данная дипломная работа будет включать в себя не только теоретические основы изучения, но и подробную практическую информацию, в том числе фактичекский анализ инструментов, помогающих регулировать внешнеэкономическую деятельность и правильно осуществлять деятельность ФТС по администрированию таможенных платежей и иных доходов.

Практическая значимость обуславливается составлению плана мер и действий, которые способны улучшить и сделать таковую деятельность более эффективной в ключе исполнения ФТС своих фискальных функций.

Данная дипломная работа состоит из введения, трех глав, заключения, библиографического списка ( 51 источника) и приложений, изложена на 59 страницах, содержит 9 рисунков.

Глава 1. Таможенные платежи в Евразийском экономическом союзе и Российской Федерации.

1.1 Понятие и правовое регулирование таможенных платежей

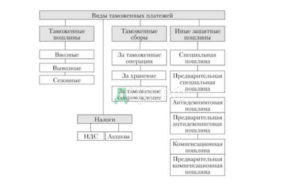

Таможенные платежи — это те платежи, которые являются обязательными и взимаются в лице таможенных органов при перемещении товара через таможенные границы ЕАЭС.

Таможенные пошлины занимают основное место внутри системы таможенных платежей по причине того, что они – основной инструмент таможенно-тарифного регулирования внешнеэкономической деятельности. Уплата таможенных пошлин является обязательной и может обеспечиваться на основании мер принуждения со стороны государства. Нормативно-правовое регулирование уплаты таможенных пошлин регулируется Таможенным союзом и его сторонами. В 5 статье Федерального закона «Об основах государственного регулирования внешнеторговой деятельности» находится определение таможенных пошлин и их соотношения с ввозными таможенными пошлинами, сезонными пошлинами и вывозными таможенными пошлинами.

В статье 46 ТК ЕАЭС обозначены следующие виды таможенных платежей:

1. Ввозная таможенная пошлина;

2. Вывозная таможенная пошлина;

3. Налог на добавленную стоимость;

4. Акциз;

5. Таможенные сборы;

6. Специальные, антидемпинговые и компенсационные пошлины.

Таможенная пошлина — обязательный к уплате взнос, взыскиваемый таможенными органами в связи с перемещением товаров через границу таможенного Союза. Пошлина бывает ввозная и вывозная. Величина взимаемых пошлин различается в зависимости от вида товара и категории участника ВЭД и обозначена в Едином таможенном тарифе Евразийского экономического союза .

Налог на добавленную стоимость — тип таможенных платежей, что начисляется при ввозе товаров на территорию Таможенного Союза. НДС может быть двух разновидностей: 0%, 10% или 20%. Размер платежа зависит от типа товаров .

Акциз — вариация непрямых налогов, также распространяется на подакцизную продукцию (нефтепродукты, авто, спиртные и табачные изделия), то есть на продукты, спрос на которые не изменяется по причине увеличения или снижения их цены. Таможенные сборы — это такие платежи, которые взыскиваются за осуществление таможенными органами определенных действий, сопряженных с выпуском продуктов, таможенным сопровождением транспортных средств, и за совершение других указанных в законе операций .

Рисунок 1. Вид таможенных платежей

Таможенные платежи представляют особенную значимость в концепции финансовых взаимоотношений. В то же время финансовое предназначение таможенных платежей на современном рубеже значительно видоизменилось. Это связано с тем, что последовательное понижение значения таможенных платежей в экономике развитых государств определило переход к селективному протекционизму, что гарантирует реализацию их предохранительной и стабилизирующей функций на фоне уменьшения значимости фискальной функции. Селективный протекционизм базируется на уменьшении либо абсолютной отмене таможенных пошлин на товары, никак не формирующих конкурентной борьбы подобным государственным товарам, а также на продукцию промышленного сектора. При общем понижении значения таможенного обложения гарантируется таможенно-тарифная оборона стратегически весомых секторов экономики, в том числе от опасности их перехода под контроль зарубежных соперников. Осуществление стабилизирующей и предохранительной функций таможенной пошлины базируется в перераспределении дополненной цены с зарубежных товаропроизводителей в выгоду государственных. Подобным способом, единый уровень тарифной защиты обусловливается обеспеченным размером дополненной цены.

Таможенные пошлины также решают задачу обороны внутреннего рынка от негативного влияния зарубежной конкуренции, под коим понимается понижение части государственных продуктов на внутреннем рынке и уменьшение масштабов их изготовления. В то же время формируемая степень тарифной обороны обязана гарантировать положительное влияние зарубежной конкуренции, стимулирующее подъем качества продуктов государственных изготовителей, снижение общего уровня издержек в отрасли, внедрение современных технологий и передовых материалов .

Можно сделать вывод, что ужесточение конкурентных позиций государства в мировом хозяйстве является наиважнейшей функцией таможенных платежей.

На сегодняшний день таможенные платежи во Российской Федерации никак не осуществляют собственного справедливо предопределенного нуждами государства финансового направления, так как никак не предназначаются эффективным прибором предоставления ее конкурентоспособной позиции .

В настоящее время для подавляющего количества продуктов используются единообразные адвалорные ставки таможенных пошлин. Это целенаправленно при реализации фискальных ценностей, но отрицательно воздействует на обеспечение обороны финансовых интересов русских товаропроизводителей.

На современном уровне таможенная стоимость в РФ не оптимизирована под те или иные экономические и политические условия. Таможенная пошлина обязана содействовать ее перераспределению от зарубежных товаропроизводителей к российским, что вполне вероятно только при изготовлении данной продукции внутри государства, реализации принципа тарифной эскалации и одобрении импорта технологического оснащения. Степень производительности труда в промышленно развитых государствах, как правило высока, что обуславливает относительно невысокую степень расходов и разрешает поддерживать сравнительно низкую степень ставок таможенных пошлин.

Особенную роль в российской экономике играет вывозная таможенная пошлина. Данная пошлина не поощряется развитыми государствами и ВТО, например, она искажает степень интернациональных тарифов в международной торговле. Впрочем, в РФ вывозная таможенная пошлина выделяет больший размер поступлений, собственно, что обосновано ее взиманием с сырьевых продуктов, которые считаются ключевым элементом русского экспорта.

Таким образом, многообразие таможенных платежей во многом и определяет администрирование таможенных платежей, а, следовательно, и общую политику государства в целом.

Таможенные платежи и их подробное изучение просто необходимо для комплексного и цельного понимания объекта исследования. Речь уже немного зашла об администрировании таможенных платежей, но подробно об этом речь пойдет во 2 главе данной дипломной работы. Примечательно, что на сегодняшний день многое в плане таможенных платежей меняется. Все больше и больше места занимают инновации и технологии. В пример можно привести недавний прогресс, который связан с глубоким внедрением в таможенную систему центров электронного декларирования.

Далее необходимо рассмотреть следующий вид таможенных платежей, а именно на налог на добавленную стоимость на товары, ввозимые на таможенную территорию Российской Федерации. Ввозная таможенная пошлина, представляя собой обязательный платеж, взимаемый таможенными органами государств-членов ЕАЭС в связи с ввозом товаров на таможенную территорию Союза (пункт 2 статьи 25 Договора о Евразийском экономическом союзе от 29 мая 2014 года), является инструментом таможенного тарифного регулирования внешнеторговой деятельности. В условиях функционирования Союза устанавливается и применяется Единый таможенный тариф (далее – ЕТТ ЕАЭС) и иные единые меры регулирования внешней торговли с третьими странами (Договор о Евразийском экономическом союзе от 29 мая 2014 года) (далее – Договор о Союзе). Ставки ввозных таможенных пошлин ЕТТ ЕАЭС применяются в отношении товаров, ввозимых на таможенную территорию Союза и происходящих из любых стран (в том числе происхождение которых не установлено), за исключением случаев, предусмотренных в соответствии с Договором о Союзе, а также случаев, когда в соответствии с международными договорами в рамках Союза или международными договорами Союза с третьей стороной для исчисления ввозных таможенных пошлин применяются ставки, отличные от ставок ЕТТ ЕАЭС.

Следует также обратить внимание на таможенные сборы. Таможенный сбор. Отечественная доктрина таможенного права разделяет таможенные сборы на несколько видов. Зависит все это от конкретного действия с предметом таможенного платежа. Автор отмечает, что таможенная пошлина варьируется в зависимости от того, является ли товар импортным или экспортным. Также, ТК ЕАЭС постановляет, что таможенные сборы применяются для таких товаров, на которые не накладываются другие виды таможенных пошлин. Очевиден тот факт, что подобным действием законодатель закрыл большой пробел в нормах таможенного права в целом, что благоприятно сказывается на Российской экономике и внутреннем экономическом рынке.

Рисунок 2- классификация таможенных платежей по принципу ввоза и вывоза товара на/с таможенную/ой территорию/и ЕАЭС

Если обращаться к российскому праву, а так же к ТК ЕАЭС, становится понятно, что объект электронной декларации на товары – очень растяжимое понятие. Фактически, все вещи и товары, кроме положений, предусмотренных ч.4 ст.104 ТК ЕАЭС, могут стать объектами электронной декларации. Совершенно понятно, что при осуществлении своей деятельности, органы (центры) электронного декларирования должны обращать внимание сразу на несколько пунктов. В первую очередь, объект электронного декларирования тщательно изучается и анализируется инспектором центра электронного декларирования. В общем и целом, данная деятельность и выступает в качестве основы данного органа. Стоит понять, какие именно пункты необходимы для рассмотрения решения о принятии заявление на декларацию, как именно рассматривается объект электронной декларации .

Важнейшим пунктом для изучения, по мнению автора, является страна происхождения товара. В зависимости от страны изготовления товара, а также , из какой страны прибыл товар, центры таможенного декларирования выносят соответствующие решения по взысканию таможенных платежей в отношении декларируемого товара. В зависимости от страны происхождения товара (объекта деятельности центров электронного декларирования) принимается решение о том, какие льготы следует применять к данному товару.

Ввозимые товары зачастую получают ограничение по ввозу в силу их происхождения. В первую очередь, стоит отметить случаи, когда товары ввозятся из развивающихся стран. Интересно то, что по данным вопросам может применяться предварительное решение. Далее, преференциальный режим действует для товаров, которые ввозятся из наименее развитых стран. И в третью очередь, речь идет о странах-участницах ЕАЭС. Можно утвердить, что при предоставлении преференциального режима, декларант получает выгоды в определенных случаях, предписанных ТК ЕАЭС. Правовой режим Еврaзийского Экономического Союза предписывает необходимость правильного заполнения заявления о происхождении товара. Зачастую в таможенной практике наблюдаются случаи, когда декларанты специально вносят в электронное заявление ложную информацию о происхождении товара. В таких случаях таможенный орган выявляет нарушение, направляет мотивированное письмо, либо декларант получает отказ в получении преференциальных бонусов таможенного режима. Но, как известно, подобные споры могут быть неправомерными с точки зрения декларанта. В таких случаях принятое решение таможенного органав части (не)предоставления преференций оспаривается декларантом в суде. Автор также отмечает, что все вышеперечисленное является заслугой соответствующих международных договоров. Огромную роль в данном вопросе как раз играет правильная и корректная, а также быстрая деятельность органов (центров) электронной декларации по определению и классификации товара заявленного в декларации на товары.

Говоря о деятельности ЦЭД, появились новые способы и методы работы с объектом декларации. Так, дальше речь пойдет о процедурах декларирования, осуществляющихся удаленно (дистанционно). На примере этой деятельности, можно лучше понять, как именно ЦЭДы работают с объектом соответствующей деятельности. электронная декларация на товары (он же удаленный выпуск товаров) представляет собой процедуру, при которой декларант предоставляет электронное заявление в любой таможенный орган в компентеции которого входит оформление товара заявляемого в по электронной декларации на товар, а сам товар тем временем хранится на складе временного хранения приграничного таможенного органа в зоне деятельности которого товар прибыл после пересечения границы таможенного союза. Подобная практика является новой и самой перспективной в работе с объектом электронного декларирования, и свидетельствует о том, что деятельность органов по э/д не стоит на месте . В страну же товар попадает уже, будучи ранее выпущенным, в результате чего отпадает необходимость использования процедуры внутреннего таможенного транзита, которую приходится открывать и закрывать для доставки товаров в место таможенного оформления в пределах страны. Название процедуры – «удаленный выпуск товаров» является не официальным. Нормативная формулировка данной процедуры: «Таможенное декларирование в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования» . Порядок совершения таможенных операций при данном способе таможенного декларирования регулируется Приказом ФТС № 845 от 22.04.2011 «Об утверждении Порядка совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования» .

Таким образом, данный пункт был посвящен изучению фундаментальных основ вопроса о таможенных платежах. Данную тему необходимо изучить для того, чтобы более комплексно понять, каким образом сегодня происходит процесс администрирования таможенных платежей, какие инструменты используются, и какую роль в данном ключе играют органы ФТС России.

1.2 Правовое регулирование таможенных платежей в России и за рубежом.

Таможенно-тарифное регулирование представляет из себя способ муниципального управления внешнеторговой работы, базирующийся на использовании таможенных пошлин, таможенных процедур и правил. Таможенно-тарифное регулирование — это способ муниципального регулирования торговли продуктами, осуществляемый методом использования ввозных и вывозных таможенных пошлин (ст. 2 Федерального закона «Об почвах муниципального регулировки внешнеторговой деятельности»). Впрочем, в случае образования финансовой интеграции оно делается совокупным инструментом финансового взаимодействия с третьими государствами. В Таможенном объединении уточняется целое таможенно-правовое регулировка и дифференцирование мер таможенно-тарифного регулировки.

Таможенно-тарифное регулирование в Российской Федерации находится в совместной юрисдикции России и Евразийского Экономического союза и регулируется:

• ТК ЕАЭС;

• международными соглашениями государств — членов союза;

• решениями ЕЭК;

• законодательством РФ.

Таможенно-тарифное регулирование в критериях существования Союза обретает новейшие цели, связанные с формированием единственной таможенной земли, наращиванием денежных отношений и совместного размера импортно-экспортных операций меж странами — членами союза, насыщение их финансовых необходимостей за счет перераспределения внутренней продукции .

Система таможенно-тарифного регулирования включает следующие элементы:

• таможенный тариф;

• товарная номенклатура ВЭД;

• таможенная пошлина;

• таможенная стоимость товара;

• таможенные процедуры;

• таможенные льготы и преференции.

Единый таможенный тариф-свод ставок таможенных пошлин, используемых к товарам, ввозимым на общую таможенную территорию из третьих стран, систематизированный в согласовании с общей Товарной номенклатурой внешнеэкономической работы Евразийского союза. (ЕТН ВЭД ЕАЭС). ЕТТ применяется с 1 января 2010 г., утвержден решением Межгоссовета ЕврАзЭс от 27.11.2009 № 18 и решением КТС от 27.11.2009 № 130.

Цели ЕТТ:

1. Грамотное использование товарной структуры ввоза продуктов на единую таможенную территорию таможенного Союза;

2. Поддержание рационального соотношения вывоза и ввоза продуктов на единой таможенной территории;

3. Создание критерий для современных перемен в структуре изготовления и потребления продуктов в союзе;

4. Оборона экономики союза от негативного влияния зарубежной конкуренции;

5. Предоставление критерий для действенной интеграции ЕАЭС в мировую экономику.

ЕТТ является:

1. Ввозным, так как имеет ставки ввозных таможенных пошлин;

2. Конвенционным, так как ставки таможенных пошлин уточняются на основании интернациональных договоров;

3. Сложным, так как подразумевает установление 2-х и больше ставок по любому товару в зависимости от государства его происхождения;

4. Гибким, так как страны- члены союза имеют право в редких случаях согласовывать использование одним из членов Таможенного союза более больших или же невысоких ставок ввозных таможенных пошлин.

ЕТТ содержит несколько ставок обложения:

1. Колонку базисных ставок таможенных пошлин;

2. Колонку наивысших ставок таможенных пошлин;

3. Колонку первостепенных ставок таможенных пошлин.

Единая товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза (ЕТН ВЭД ЕАЭС) — это система классификации продуктов внутри ЕЕТ, являющаяся товарной основой для предоставления таможенного тарифа и ведения таможенной статистики .

Развитие ставок вывозных таможенных пошлин в рамках Евразийского союза все еще входит в юрисдикцию национальных систем муниципального регулирования. Для целей подсчета вывозных таможенных пошлин используются ставки, поставленные законодательством стран – членов союза. В соответствии с п. 3 ст. 3 Закона РФ от 21.05.1993 № 5003-1 «О таможенном тарифе», ставки вывозных и ввозных таможенных пошлин и список товаров, в отношении коих они используются, уточняются Правительством РФ. Ставки вывозных таможенных пошлин на продукты, вывозимые с территории Российской Федерации за пределы стран – членов союза, утверждены распоряжением правительства Российской Федерации от 21.07.2012 № 756.

Система установки ставок вывозных таможенных пошлин на нефть и отдельные категории товаров, произведенных из нефти, утвержден п. 4 ст. 3 Закона РФ «О таможенном тарифе». Сами ставки утверждены постановлением Правительства РФ от 16.11.2006 № 695.

На отдельные категории продуктов, произведенных из нефти, ставки вывозных таможенных пошлин рассчитываются по формулам, устанавливаемым Правительством РФ (постановление Правительства РФ от 27.12.2010 № 1155 «О расчете ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти»).

В рамках Евразийского экономического союза имеются процессы координации таможенно-тарифного регулирования вывоза внутреннего товара в области использования ставок вывозных таможенных пошлин. На основании интернационального соглашения меж Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О вывозных таможенных пошлинах в отношении третьих стран» страны- члены ЕАЭС пытаются прийти к унификации величины ставок экспортируемых таможенных пошлин. Любая страна дает ЕЭК список товаров, вывозимых за пределы единой таможенной земли с указанием надлежащих ставок вывозных пошлин. На основе данной информации ЕЭК создает Сводный перечень товаров, поставляемых в третьи страны с территории союза, в отношении которых учтено использование вывозных таможенных пошлин. После чего Сводный перечень товаров посылается в Российскую Федерацию, Республику Казахстан и Республику Беларусь, которые при экспорте продукта с собственной территории должны гарантировать сбор вывозных таможенных пошлин по ставкам, действующим в странах происхождения товара .

Таким образом, в данном параграфе был в полной мерей рассмотрен вопрос о правовом регулировании объекта исследования данной дипломной работы. Автор полагает, что непосредственное изменение в парадигму нормотворчества в данном направлении только ожидает наше законодательство. При полном соответствии законодательной базе высоким требованиям Еврaзийского экономического союза, очевиден тот факт, что сегодня все еще существуют определенные пробелы и проблемы в нем.

1.3 Иерархия и правовая основа деятельности органов ФТС.

Правовые основы действия таможенных платежей были подробно рассмотрены автором данной дипломной работы в предыдущей главе. Здесь же стоит перейти уже с темы таможенных платежей на сами органы ФТС России. Связано это с тем, что в следующей главе отельное внимание будет уделено всем субъектам таможенных правоотношений и самой ФТС, как главному администратору по таможенным платежам. Для того, чтобы комплексно понять объект исследования, необходимо произвести исследование деятельности ФТС, как таможенного органа, а также всех относящихся к нему органов.

При научной деятельности по изучению объекта данной дипломной работы, автор применит все практические знания, полученные во время прохождения преддипломной практики, а также всю основную теоретическую базу по данному направлению. На сегодняшний день, на ФТС России возлогается множество функций. Главные из них были возложены в связи с заключением двухсторонних или многосторонних договоров, а также заключением Еврaзийского таможенного союза. Пониманием функций, возложенных на ФТС России, помогут перейти к системности данного органа. В компетенцию ФТС России входит непосредственный таможенный контроль, взимание пошлин и налогов, ограничение и запреты на ввозимые и вывозимые товары и так далее. Автор данной научной исследовательской работы отмечает, что по состоянию на 2021 год, ФТС России обладает следующей системой.

В первую очередь, существует центральный аппарат ФТС России. Он включает в себя главные управления и региональные управления. В структуре Главных управлений ФТС России относятся управления деятельность которых направлена на осуществление таможенного контроля проводимового таможенного оформления товаров ( ГУОТОиТК-Главное управление Организации таможенного оформления и таможенного конроля, ГУТКПВТ- Главнове управлениетвможенного контроля после выпуска товаров, УТН-Управление товарной номенклатуры (контроль корректности определения кода товара), УТОВЭК, УТРиД- Управление таможенных раследований и Дознания (правоохранительная деятельность проверка товаров и декларантов по правоохранительному направлению), ГУФДТиТР- Главное управление Федерельных оходов и ….( контроль таможенных платежей). Так же есть управления деятельность, которых направлена на обеспечения функционирования вышеуказанных управлений.

Соответственно в структуру первого входят инспекторское управление, организации, которые занимаются таможенным оформлением, таможенным контролем; таможенным контролем после выпуска товаров; отдел по борьбе

с контрабандой; отдел информационных технологий. Просто управления делятся на управление таможенного расследования, валютного и экспортного контроля, таможенных расследований и дознания, по связям с общественностью и так далее .

Примечательно, что в подчинении у ФТС Российской Федерации находятся восемь РТУ (региональное таможенное управление) и таможни непосредственного подчинения. Сфера деятельности вышеупомянутого регионального управления распространяется по территориальному признаку (то есть совпадает с одноименным федеральным округом). В эту управления также входят таможни фактического конроля и ЦЭД. Также, существуют специализированные таможенные управления. Они действуют вне зависимости от территориальной привязки, на всей территории нашей страны. В пример следует привести Центральное информационно-техническое таможенное управление, или центральное экспертно-криминалистическое таможенное управление .

Существуют также таможни, которые напрямую находятся в подчинении у ФТС России. В общем и целом, их можно разделить на три группы. В первую группу входят авиационные таможни, которые в Российской Федерации представлены в зависимости от привязки к конкретному авиационному порту (внуковская таможня, домодедовская, шереметьевская). Вторая группа представлена в виде специализированных таможенных постов: центральная акцизная и энергетическая таможни.

Третья же группа состоит из территориальных таможенных постов (областные таможни и так далее).

Всего на сегодняшний день действует 16 центров электронного декларирования, которые разбиты по территориальному признаку. Стоит привести в пример Московский областной ЦЭД, Сибирский ЦЭД, Приволжский ЦЭД и так далее. Также, из-за постоянной проводимой реструктуризации органов ФТС Российской Федерации, в целях экономии ресурсов и логистики, было закрыто 29 центров электронной таможни (где также проводилась процедура удаленного выпуска товаров и электронного декларирования) . Для полного и комплексного изучения выделенной проблемы, стоит привести схематическое изображение структуры ФТС России .

Рисунок 3. Иерархия органов ФТС Российской Федерации.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.