ГЛАВА 2. СОВРЕМЕННАЯ ПРАКТИКА ФИНАНСОВОГО КОНТРОЛЯ ЗА ДЕЯТЕЛЬНОСТЬЮ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

2.1. Институциональные особенности финансового контроля в Российской Федерации

В последнее время в нашей стране большое внимание уделяется вопросам организации действенного механизма государственного финансового контроля. Объясняется это тем, что формирование рыночных отношений в значительной степени связано с потерей управляемости и контролируемости в центре и на местах. Поэтому задачи контроля состоят в следующем:

- выявление фактического состояния дел;

- сопоставление его с намеченными целями;

- оценка ситуации;

- выбор в случае необходимости корректирующих мер.

Наиболее полно функция контроля проявляется в том случае, когда причины отклонений выявляются заблаговременно:

- предупреждая срывы;

- вскрывая неиспользованные возможности и резервы;

- активно содействуя исполнению принятых решений.

Государственный финансовый контроль — неотъемлемая часть государственного управления. Он призван обеспечить законность, целесообразность и результативность образования, распределения и использования государственных финансовых ресурсов. Эту функцию управления государство делегирует органам государственного финансового контроля, деятельность которых (как и любого органа власти) определяется:

- законами;

- нормативными правовыми актами;

- другими документами (письмами, указаниями, аналитическими записками и т. д.).

Областью реализации финансового контроля являются:

- финансовые отношения, складывающиеся при образовании, распределении и использовании денежных фондов государства и органов местного самоуправления;

- деятельность государственных или иных органов, наделенных законом соответствующими контрольными полномочиями;

- обеспечение законности, охраны собственности, правильного, эффективного и экономного использования бюджетных средств, обнаружение нарушений финансовой дисциплины, выявление резервов ее повышения, увеличение доходных поступлений в бюджет[1].

Актуальность исследования данной проблемы обосновывается не только поиском путей развития государственной системы управления финансами, но и необходимостью совершенствования институциональной среды финансового контроля в России.

Сложные социально-экономические взаимосвязи, наличие разнообразных, часто противоречивых общественных потребностей иногда создают условия, при которых деформируется процесс реализации принятого решения. В результате этого планируемые результаты не достигаются.

Таким образом, необходим действительный и всеобъемлющий финансовый контроль за процессом реализации принимаемых решений. Развитие демократии в России неизбежно ведет к передаче ответственности за принятие решений сверху вниз, к делегированию все больших прав от вышестоящего уровня нижестоящему, что также требует совершенствования института финансового контроля.

Остановимся на истории появления финансового контроля в России.

Институт государственного финансового контроля в нашей стране имеет более чем 350-летнюю историю. Государственное значение этому событию было придано Президентом РФ, который 14.02.2006 издал Распоряжение № 65-РП «О праздновании 350-летия установления государственного финансового контроля в России»[2].

Институты финансового контроля рыночной экономики стали создаваться в Российской Федерации сравнительно быстрыми темпами. На Западе в этом плане счет идет на века, у нас — на годы и десятилетия. При этом некоторых видов такого контроля в социалистической экономике просто не существовало (например аудит). Некоторые виды (государственный, муниципальный, внутренний контроль) подверглись радикальным преобразованиям либо по причине быстрого построения финансового контроля современного типа, либо из-за состояния отечественной экономической науки. Недостаточное внимание уделялось следующим вопросам:

- место и роль финансового контроля в экономике;

- цели его создания;

- затраты;

- ожидаемый эффект.

На практике в основном копировался западный опыт без учета российской специфики. Иногда отход от западных норм реализовывался изначально, но получавшаяся конструкция работала обычно неудовлетворительно. Например, в такой ситуации оказались обязательный аудит по заданию судебно-следственных органов и аналитическая часть в аудиторском заключении[3]. Надо признать, что путь копирования оправдал себя в том, что перенималась сложившаяся и отшлифованная временем система западного финансового контроля. Однако необходимость организации такого контроля в государстве на принципах системного подхода с течением времени только возрастала.

В то же время от эффективности системы финансового контроля зависят:

- экономическая безопасность государства;

- динамика развития экономики;

- рациональное использование всех видов государственных ресурсов.

Общество заинтересовано в том, чтобы деятельность органов государственного финансового контроля была эффективной и созидательной, т. е. вносила реальный вклад в развитие экономики России и ее регионов.

Анализ подходов к данной проблеме показал, что многие исследователи придерживаются мнения о необходимости создания специального высшего органа государственного финансового контроля. На взгляд авторов, практическое осуществление такого предложения приведет к дальнейшему «разбуханию» уже существующего аппарата контролирующих органов.

Авторы считают, что необходимо совершенствование правового обеспечения уже существующей Счетной палаты РФ, статус которой как основного независимого контрольного органа закреплен Конституцией РФ. В частности, для роли высшего органа государственного финансового контроля наиболее предпочтительны:

- Счетная палата РФ;

- Министерство финансов РФ[4].

Механизм управления государством посредством централизации финансовых ресурсов и организации процесса их перераспределения требует создания четкой системы финансового контроля, способной:

- обеспечить законность финансовой деятельности государства;

- оценить ее эффективность и целесообразность.

Государственный финансовый контроль в Российской Федерации осуществляется в рамках бюджетного законодательства. Эта управленческая деятельность регламентируется Бюджетным кодексом Российской Федерации, рядом федеральных законов.

Бюджетный кодекс Российской Федерации играет определяющую роль в регулировании правоотношений, возникающих в процессе финансового контроля и исполнения бюджетов всех уровней бюджетной системы Российской Федерации.

В соответствии с Бюджетным кодексом Российской Федерации органами финансового контроля являются:

- законодательные (представительные) органы власти;

- представительные органы местного самоуправления;

- органы исполнительной власти и органы местного самоуправления.

Согласно ст. 265 Бюджетного кодекса Российской Федерации [1] законодательные (представительные) органы, представительные органы местного самоуправления вправе создавать собственные контрольные органы:

- Счетная палата РФ;

- региональные контрольные палаты;

- иные органы законодательных (представительных) органов субъектов Российской Федерации и органов местного самоуправления.

Согласно ст. 266 Бюджетного кодекса Российской Федерации[5]органами исполнительной власти, осуществляющими финансовый контроль, являются:

- Министерство финансов РФ;

- Федеральное казначейство;

- финансовые органы субъектов Российской Федерации и муниципальных образований;

- главные распорядители и распорядители бюджетных средств.

Исследование институциональных аспектов организации финансового контроля — весьма своевременно и актуально. Единая система государственного финансового контроля — не строгая иерархия органов финансового контроля и их соподчиненность, а единство целей, принципов и согласованности действий в области финансового контроля за государственными и муниципальными средствами в Российской Федерации[6].

Как уже было отмечено, многие авторы поднимают вопрос как о теоретической, так и об институциональной базе государственного финансового контроля. Между тем в Бюджетном кодексе РФ нет содержательного определения ни государственного, ни бюджетного контроля, не сформулированы их задачи. Поэтому, как считают авторы, контроль должен регламентироваться самостоятельным законодательным актом. Следует учитывать, что интересы государства в области финансов не ограничиваются лишь бюджетом. Контрольная деятельность касается также налоговой, таможенной и банковской сфер. В связи с этим необходима единая концепция правовой базы и системы органов государственного контроля.

Рассматривая государственный финансовый контроль как функцию государственного управления финансовыми потоками, следует отметить, что эта функция в определенной степени осуществляется всеми органами власти. Более того, она носит общественный характер. Если обратиться к Федеральному закону от 11.01.1995 № 4-ФЗ «О Счетной палате Российской Федерации»[7], то там есть норма, которая гласит, что при формировании Счетной палаты РФ Совет Федерации РФ и Государственная Дума РФ назначают по шесть аудиторов сроком на шесть лет, т. е. часть основного независимого контролирующего органа образуется представительным органом, формируемым непосредственно населением.

Все это свидетельствует, что устранить несовершенство в законодательном обеспечении финансового контроля можно лишь приняв специальный федеральный закон. Более того, законодатели осознавали необходимость принятия данного закона. Президент России в п. 5 Указа от 25.07.1996 «О мерах по обеспечению государственного финансового контроля в Российской Федерации»[8] дал поручение Правительству РФ разработать проект федерального закона о финансовом контроле. Однако впоследствии данный пункт был признан утратившим силу. Поручение осталось невыполненным[9].

Вместе с тем распространено мнение, что основные проблемы нормативно-правового регулирования государственного финансового контроля решены Бюджетным кодексом РФ. На самом деле положения Бюджетного кодекса РФ в отношении контроля далеко не совершенны. Более того, некоторые из них запутывают и искажают существо контрольного дела. К тому же текст излишне часто изменяется и дополняется, что приводит к появлению новых неясностей и упущений[10].

Необходимо отметить, что главный недостаток контрольной составляющей Бюджетного кодекса РФ в том, что документ фактически ставит знак равенства между бюджетным контролем и государственным финансовым контролем. Такой подход неверен ни с точки зрения теории, ни в рамках сложившейся отечественной практики управления финансами. Бюджетный контроль — основная, но не исчерпывающая и не исключительная сфера деятельности органов финансового контроля. Бюджетный кодекс РФ устанавливает:

- общие принципы бюджетного законодательства Российской Федерации;

- принципы организации и функционирования бюджетной системы;

- правовое положение субъектов бюджетных правоотношений;

- основы бюджетного процесса;

- основания и виды ответственности за нарушения бюджетного законодательства Российской Федерации.

Нормативные правовые акты, регулирующие бюджетные правоотношения (в том числе и вопросы осуществления государственного финансового контроля), издаются:

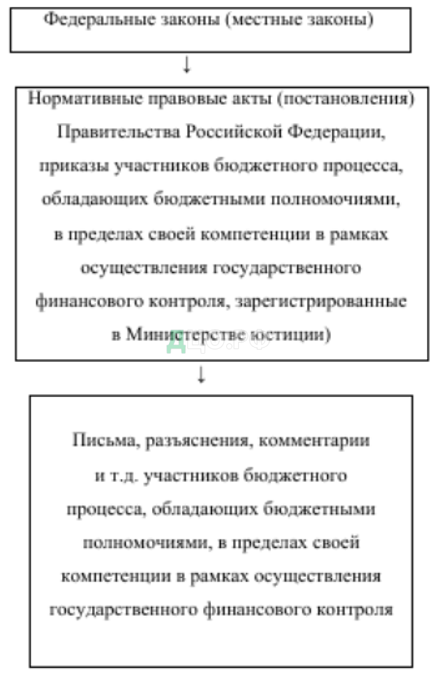

Рисунок 3 — Правовое обеспечение деятельности органов государственного финансового контроля

- Президентом России;

- Правительством Российской Федерации;

- федеральными органами исполнительной власти;

- органами государственной власти субъектов и местного самоуправления.

Данные акты принимаются ими в пределах своей компетенции.

Поэтому одним из путей решения вопроса является правовое обеспечение создания, планирования деятельности, осуществления контроля и механизма реализации материалов контрольных мероприятий. И это должно быть закреплено в первую очередь федеральным законом о государственном финансовом контроле, которого в Российской Федерации до сих пор нет. А уже потом органы власти с целью развития такого закона должны издать нормативные правовые акты и другие документы (см. рисунок 3).

Анализ действующего законодательства позволяет сделать вывод, что в современных условиях необходимо решение следующих проблем.

- Законодательно закрепить следующие понятия:

- «финансовый контроль»;

- «надзор»;

- «ревизия»;

- «комплексная ревизия»;

- «проверка» и др.

Должны быть определены:

- принципы, виды и формы финансового контроля;

- системы финансового контроля.

- Уточнить принципы взаимодействия и координации органов финансового контроля.

Например, в соответствии со ст. 2 Федерального закона от 11.01.1995 № 4-ФЗ «О Счетной палате Российской Федерации»[11] задачами Счетной палаты РФ являются:

- организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

- определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности и т. д.

В соответствии с Положением о Федеральной службе финансово-бюджетного надзора, утвержденным постановлением Правительства РФ от 15.06.2004 № 278[12], среди полномочий данной службы надзора выделяются контроль и надзор за использованием:

- средств федерального бюджета;

- средств государственных внебюджетных фондов;

- материальных ценностей, находящихся в федеральной собственности.

Налицо дублирование полномочий различных органов государственного финансового контроля, что приводит к тому, что одни и те же объекты могут подвергнуться контролю со стороны различных органов. Кроме того, отмечаются несоответствия и недостатки в системе финансового контроля. Они прослеживаются как по горизонтали (законодательных и исполнительных органов государственной власти), так и по вертикали (федеральных и региональных уровней власти)[13].

При решении вопроса о наделении того или другого органа полномочиями высшего органа возникнет проблема разграничения сфер влияния. Положение, когда Счетная палата РФ находится вне структуры исполнительной власти (в отличие от Минфина России) и контролирует деятельность этой ветви власти государства, хотя и подтверждает подлинную независимость данного органа, не может не сказаться на эффективности всей системы государственного контроля. Следовательно, необходимо наделить Счетную палату РФ дополнительными полномочиями по координации деятельности всех субъектов государственного финансового контроля. При этом функции и компетенция Счетной палаты РФ должны концептуально отличаться от других органов финансового контроля. Важно предоставить Счетной палате РФ высшие властно-распорядительные полномочия и наделить ее следующими правами:

- непосредственная законодательная инициатива по вопросам финансового контроля (подготовка и внесение в Совет Федерации РФ и Государственную Думу РФ предложений не только по устранению нарушений и отклонений в бюджетном процессе, но и по совершенствованию бюджетного законодательства в целом)[14];

- рассмотрение дела об административных правонарушениях в области законодательства о финансовом контроле;

- обращения с иском в суды, что пока не решено в действующей нормативной базе.

Необходимость укрепления роли Счетной палаты РФ заботит властные структуры. Например, Совет Федерации РФ придерживается на этот счет следующего мнения: «… Очевидно, что Счетная палата Российской Федерации, как любой другой государственный орган, не может быть абсолютно независима, так как она является частью государственного механизма. Вместе с тем деятельность Счетной палаты Российской Федерации, охватывающая все отрасли государственного устройства, экономики и полный комплекс социальных вопросов, делает этот орган уникальным проявлением конституционного принципа права многонационального российского народа на участие во власти. В связи с этим крайне важно сохранить закрепленные за Счетной палатой Российской Федерации права и функции, не допустить их перераспределения в систему исполнительной власти. Помимо этого, необходимо дальнейшее развитие законодательства о государственном финансовом контроле в духе Лимс-кой декларации руководящих принципов контроля и принципов ЕВРОСАИ…»[15].

- Добиться стандартизации контрольной деятельности органов финансового контроля. Как указывают специалисты, правовым ориентиром в отношении стандартизации государственного финансового контроля может служить Федеральный закон от 30.12.2008 № 307-Ф3 «Об аудиторской деятельности»[16]. По мнению Л. Н. Овсянникова, с учетом положений данного закона можно заключить, что необходимость и возможность упорядочения финансового контроля путем установления его стандартов в Российской Федерации законодательно признана. Вместе с тем термин «стандарт» еще не стал полноправным применительно к финансово-контрольной практике. Его употребление предпочтительнее в сочетании с более привычным для отечественного использования понятием «правило»[17].

В настоящее время существуют внутренние регламентирующие документы:

- внутренние стандарты контроля;

- документы по контрольному делопроизводству;

- нормы поведения контролеров;

- методики оценки работы специалистов и т. д.

Но между данными документами нет системной взаимосвязи. Следовательно, нет и взаимодействия в работе и ее оценке. Стандартизация на уровне отдельных органов — частичное решение общего вопроса. Необходима система общих для всех контрольных органов и обязательных для выполнения стандартов.

Вместе с тем надо учитывать то обстоятельство, что данный вопрос уже решен на мировом уровне: Комитетом по аудиторским стандартам Международной организации высших контрольных органов (ГNTOSAI) разработаны стандарты государственного контроля, рекомендуемые к исполнению органам контроля разных стран в той мере, в какой они совместимы с национальным законодательством этих стран.

- Совершенствование механизма взаимодействия органов государственного финансового контроля и законодательной и исполнительной ветвей власти, систем федерального и регионального, а также муниципального финансового контроля. По мнению авторов, дальнейшее развитие конституционной нормы о том, что органы местного самоуправления не входят в систему органов государственной власти, не совсем приемлемо в области государственного финансового контроля[18]. Финансовый контроль, какими бы органами он ни осуществлялся, должен строиться на принципах:

- единства системы,

- единой методологической и правовой базы.

- Усиление ответственности органов государственного финансового контроля должностных лиц за нарушения законодательства в области контроля и т. д.

В заключение хотелось бы привести цитату из выступления научного руководителя Государственного научно-исследовательского института системного анализа Счетной палаты РФ С. М. Шахрая на IV конференции Ассоциаций контрольно-счетных органов РФ: «… В государственном финансовом контроле, как и во всех сферах общественной жизни, важную роль играет человеческий фактор.» [19].

Следует учитывать, что только создание действенной нормативной базы проблем в этой сфере не снимет. Нужны как эффективная система правореализации, так и повышенный уровень правосознания и правовой культуры. Это необходимые атрибуты эффективного юридического процесса.

Ныне существуют факторы, ограничивающие действенность государственного финансового контроля в Российской Федерации. Основные из них заключаются в том, что в настоящее время в России:

- отсутствует четкая и полная нормативно-правовая база и собственно само определение «государственный финансовый контроль» в бюджетном законодательстве;

- организационная структура органов государственного финансового контроля недостаточно отражает специфику государственного устройства Российской Федерации;

- законодательно не определены статус органов государственного финансового контроля Российской Федерации и ее регионов, место и роль каждого субъекта государственного финансового контроля в его целостной системе;

- отсутствует четкое разграничение сфер деятельности, что вызывает многочисленные коллизии и перекладывание ответственности;

- органы контроля слабо взаимодействуют между собой, присутствует некоторая разобщенность в приоритетах деятельности контрольных органов;

- отсутствуют единая информационная база, единый методологический подход к процессу осуществления контроля.

Организация эффективного финансового контроля за государственными бюджетными потоками настоятельно требует решения ряда взаимосвязанных задач по реформированию системы государственного финансового контроля в Российской Федерации.

Во-первых, необходимо принятие единого федерального закона о системе общегосударственного контроля.

Во-вторых, следует разработать механизм взаимодействия органов государственного финансового контроля, законодательной и исполнительной ветвей власти.

Решение этих задач позволит перевести государственный финансовый контроль на качественно новый уровень, а создание единого поля финансового контроля будет способствовать дальнейшему развитию и повышению результативности деятельности контрольных органов.

2.2. Практика проведения контрольных мероприятий за деятельностью коммерческих организаций (на примере ООО «ПластРесурс»)

В современных условиях Казначейство Российской Федерации является мощной платежной, расчетной и контрольно-ревизионной системой в бюджетной сфере страны. Казначейство успешно организует не только эффективный учет и превентивный государственный казначейский контроль в процессе исполнения расходных обязательств государства, но и устанавливает законность исполнения, достоверность учета и отчетности по результатам исполнения бюджетов бюджетной системы России[20].

Осуществление государственного финансового контроля органами Федерального казначейства реализуется на практике с использованием комплекса приемов, способов и средств, направленных на выявление доказательной информации.

Применение каждого конкретного метода зависит от специфики объекта проверки, а так же от особенностей выполнения каждой конкретной функции, закрепленной за службой.

В перечень таких функций, выполняемых органами Федерального казначейства, входят:

- Обеспечение исполнения федерального бюджета

- Кассовое обслуживание исполнения бюджетов бюджетной системы РФ

- Предварительный и текущий контроль над ведением операций со средствами федерального бюджета

- Контроль и надзор в финансовой сфере

- Внешний контроль качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности»[21].

Необходимо отметить, что в статье 267.1 Бюджетного кодекса РФ (далее БК РФ) четко определен перечень методов осуществления государственного финансового контроля[22]. Этот перечень для проверки ООО «ПластРесурс» включает:

- Проверку, под которой понимается совершение контрольных мероприятий по изучению законности и достоверности отдельных финансовых и хозяйственных операций;

- Ревизию, то есть комплексную проверку деятельности объекта контроля ООО «ПластРесурс», которая выражается в изучении законности всей совокупности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной (бухгалтерской) отчетности.

В Постановлении Правительства РФ от 28.11.2013 № 1092 (ред. от 27.08.2016) «О порядке осуществления Федеральным казначейством полномочий по контролю в финансовой сфере» понятие ревизии используется как синоним выездной проверки[23].

- Обследование, включающее анализ и оценку состояния определенной сферы деятельности объекта контроля ООО «ПластРесурс».

- Санкционирование операций, заключающееся в совершении разрешительной надписи после проверки документов, представленных в целях осуществления финансовых операций, на их наличие и (или) на соответствие указанной в них информации требованиям законодательства, регулирующего бюджетные правоотношения.

Некоторые особенности вышеперечисленных методов представлены в таблице 1.

Таблица 1. Методы государственного финансового контроля ООО «ПластРесурс»

| Методы государственного финансового контроля РФ | |||

| Метод | Сущность | Каким образом проводится | Оформление результатов |

| Проверка

| Используется в отношении отдельных | Выездная | Акт, отчет |

| Камеральная | |||

| операций

| Комбинированная | ||

| Встречная | |||

| Ревизия

| Используется в отношении всей совокупности операций

| Документальные | Акт, отчет |

| Фактические | |||

| Плановые | |||

| Внеплановые | |||

| Сплошные | |||

| Выборочные | |||

| Единичные | |||

| Встречные | |||

| Комплексные | |||

| Тематические | |||

| Санкционирование | Проверка подтверждающих документов | Проводится посредством обмена необходимыми документами | Разрешение на проведение операций |

| Обследование | Анализ и оценка состояния сферы деятельности объекта контроля | Оценка обоснованности использования документов | Заключение |

| Анализ (осмотр) обследуемых объектов | Подтверждение сведений об объектах | ||

| Соответствие исследуемых объектов требованиям НПА | |||

Методы финансового контроля, указанные в БК РФ дополнительно прописаны и в актах Правительства РФ и непосредственно в актах Казначейства РФ в части порядка их осуществления и применения в практической деятельности службы.

Примерами таких нормативных актов являются: Постановление Правительства РФ от 28.11.2013 № 1092 «О порядке осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере» или Приказ Казначейства России от 30.09.2016 № 356 «Об утверждении Порядка планирования контрольных мероприятий в финансово-бюджетной сфере, проводимых Федеральным казначейством и его территориальными органами».

Далее целесообразно рассмотреть методы наиболее характерные для органов Федерального казначейства.

Например, санкционирование оплаты денежных обязательств является одной из стадий бюджетного процесса при исполнении бюджета.

Процедура санкционирования расходов федерального бюджета направлена на недопущение принятия к финансированию расходов и совершения платежей, не предусмотренных утвержденным федеральным законом о федеральном бюджете или не обеспеченных поступлениями доходов и средствами заимствований федерального бюджета.

Президент РФ Владимир Путин 2 февраля 2016 года подписал Указ № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере». В целях совершенствования государственного контроля и надзора в финансово-бюджетной сфере, а также необходимости оптимизации структуры федеральных органов исполнительной власти Росфиннадзор, просуществовавший довольно длительное время с 2004 года, был упразднен[24].

Федеральному казначейству переданы функции по контролю и надзору в финансовой сфере, а также функции по внешнему контролю качества работы аудиторских организаций. Обязанности Росфиннадзора в части валютного контроля переданы Федеральной таможенной службе и Федеральной налоговой службе.

Согласно данному правоприменительному акту, Федеральное казначейство стало основным контрольно-ревизионным органом со стороны органов исполнительной власти, обеспечивающим сохранность бюджетных средств, играющим основополагающую роль в организации платежной системы страны.

Это значит, что надзор стал одним из методов, присущим Росказне. В настоящее время надзор не имеет нормативного закрепления в бюджетном законодательстве, но по факту осуществляется.

Сущность казначейского надзора в финансово-бюджетной сфере отражена на рисунке 4.

Рисунок 4 – Сущность казначейского надзора в финансово-бюджетной сфере

Еще одним методом проверки ООО «ПластРесурс» является ревизия. Ревизия остается одним из основных методов контроля органов Федерального казначейства, в связи с тем, что ее результаты имеют надежные и достоверные данные, полученные по месту нахождения объекта контроля. Именно этот факт делает ревизию незаменимой, когда речь идет об использовании государственных средств.

Стоит отметить, что с учетом развития информационных систем в перечень прописанных методов необходимо включить и мониторинг ООО «ПластРесурс». В некоторых аналитических докладах руководящей верхушки органов Федерального казначейства он уже указывался как новый метод осуществления контрольных мероприятий[25]. Суть мониторинга заключается в возможности осуществления оперативного контроля при минимуме финансовых и трудовых затрат, благодаря информационным системам и подсистемам, позволяющим осуществлять его в онлайн-режиме[26].

В новой редакции Бюджетного кодекса, такой метод, к сожалению, остался незакрепленным. Создание нормативного акта, в котором будет расширен перечень используемых методов финансового контроля, является приоритетной задачей государства, которое имеет своей целью создание сильной и действенной системы органов государственного финансового контроля. Сущность и особенности мониторинга представлены на рисунке 5.

Рисунок 5 – Сущность и особенности мониторинга как метода государственного финансового контроля

Если в ходе проведения контрольных мероприятий ООО «ПластРесурс» выявлены нарушения, то органы Федерального казначейства вправе применить меры бюджетного принуждения путем направления предписаний, представлений и уведомлений о применении мер бюджетного принуждения. Основные особенности таких мер представлены в таблице 2.

Таблица 2. Меры бюджетного принуждения

| Предписание | Представление | Уведомление о применении мер бюджетного принуждения |

| Цель | ||

| Выдаются главным образом, в целях устранения последствий, совершенных нарушений | Направлено на устранение причин совершения нарушения и условий, способствующих его совершению | Прописываются основания для применения бюджетных мер принуждения и суммы средств, использованных с нарушением условий предоставления (расходования) межбюджетного трансферта, бюджетного кредита или использованных не по целевому назначению.

|

| Срок | ||

| Федеральное казначейство вправе направлять представления и предписания, которые в течение 30 рабочих дней со дня принятия решения о применении бюджетной меры | Направляется в Министерство финансов не позднее 30 календарных дней | |

| принуждения | после даты окончания проверки (ревизии) и содержит описание совершенного бюджетного нарушения. | |

В соответствии с Постановлением Правительства № 1092 в случае выявления обстоятельств и фактов, свидетельствующих о признаках нарушений, относящихся к компетенции другого государственного органа (должностного лица), такие материалы направляются для рассмотрения в порядке, установленном законодательством РФ[27].

В силу Указа Президента РФ от 03.03.1998 № 224 «Об обеспечении взаимодействия государственных органов в борьбе с правонарушениями в сфере экономики» Федеральное казначейство, а также его территориальные органы обязаны информировать органы прокуратуры РФ о выявленных в ходе проведения ревизий (проверок) финансово-хозяйственной деятельности правонарушениях в сфере экономики[28].

Таким образом, при выявлении в ходе ревизий (проверок) нарушений ООО «ПластРесурс», содержащих признаки состава преступления в сфере экономики, органы Федерального казначейства должны принять меры по информированию об указанных фактах органов прокуратуры РФ, которые, в свою очередь, осуществляют следственные действия и направляют дела в суды.

В связи с тем, что риски неправомерного завладения бюджетными средствами присутствуют на всех этапах формирования и расходования бюджетных средств, движения финансовых потоков, совершенствование системы государственного финансового контроля должно быть направлено, прежде всего, на:

- Предупреждение нарушений в финансовой сфере;

- Смещение контрольных мероприятий в область наиболее рискоемких направлений деятельности;

- Внедрение методов, позволяющих проводить контрольные мероприятия, путем использования информационных систем, благодаря чему будет возможно снизить издержки на осуществление контрольной деятельности, а также оперативно реагировать на выявленные отклонения или нарушения в финансовой сфере.

Результаты проверок должны стать основой для определения тех сфер экономики, в которых наиболее вероятны нарушения. Данные по наиболее «проблемным» сферам экономики страны обязательно должны передаваться и в правоохранительные органы, для своевременного выявления виновных и привлечения их к ответственности, в соответствии с действующим законодательством.

2.3. Проблематика финансового контроля за деятельностью коммерческой организации в современных условиях

В современных условиях в РФ складывается не самая лучшая ситуация, касаемая внутрихозяйственного финансового контроля.

В настоящее время в России отсутствует общепринятая научная теория контроля, то есть:

- не разработаны вопросы организации, правовой регламентации и методологии финансового контроля;

- не закончен процесс формирования отдельных видов контроля, не исследована сущность бюджетного контроля и не разработана единая концепция внутрихозяйственного финансового контроля страны.

Построение внутрихозяйственного финансового контроля, отвечающего требованиям демократического общества, и способствующего более эффективному развитию финансовой системы России, связано с преодолением многих препятствий и проблем, требующих скорейшего их решения.

- Прежде всего — это проблема разработки единой концепции внутрихозяйственного финансового контроля, как системы общепринятых взглядов на цели, способы, формы и задачи внутрихозяйственного финансового контроля. Именно поэтому первым и важнейшим этапом в создании общегосударственной системы внутрихозяйственного финансового контроля является выработка и принятия ее концепции.

- Отсутствие федерального закона, определяющего возможности внутрихозяйственного финансового контроля в отношении не только бюджетных учреждений, а всех юридических лиц, также порождает реальные препятствия для решения задач финансовой политики страны.

- Одна из основных проблем эффективного функционирования внутрихозяйственного финансового контроля — отсутствие адекватных мер к нарушителям бюджетного законодательства.

- Существует объективная необходимость в корректном и гибком планировании контрольными органами своих планов проверок, своевременном осуществлении проверок и ревизий в процессе исполнения бюджета (текущий контроль), поскольку постановление по делу об административном правонарушении не может быть вынесено по истечении одного года со дня его совершения. Практика показывает, что контрольные органы, выявив факты нецелевого использования бюджетных средств в ревизуемых периодах, в большинстве случаев не могут рассчитывать на преследование виновных лиц в административном порядке в виду истечения сроков давности. финансовый контроль внутрихозяйственный бюджетный.

- На данном этапе у органов финансового контроля отсутствуют единые нормы, стандарты и правила проведения внутреннего финансового контроля, утвержденные законодательно. Необходима система общих для всех контрольных органов и обязательных для выполнения стандартов.

- Одной из ключевых проблем остается проблема подготовки кадров контрольных органов. Необходимость регулярного повышения квалификации и профессионального уровня, участия сотрудников контрольных органов в различных учебных мероприятиях и обмена опытом обусловлена постоянным изменением действующей нормативно-правовой базы. На наш взгляд необходимо преодоление:

- бессистемности осуществления внутрихозяйственного финансового контроля и его правовой неопределенности;

- его слабой законодательной и методологической базы;

- отсутствия общепринятой концепции внутрихозяйственного финансового контроля и единой информационной системы о выявленных правонарушениях, неупорядоченности контроля, когда зачастую неоднократно проверяются одни организации, другие годами оказываются вообще вне сферы контроля.

Отметим, что актуальность данного вопроса заключается и в том, что финансовый контроль является особой сферой правового регулирования государства. В этой сфере существует множество проблем, связанных как со слабой нормативно-правовой базой, регулирующей осуществление внутрихозяйственного финансового контроля в Российской Федерации, так и связанных с недостатками организации работы органов финансового контроля. Роль финансового контроля в создании адекватной современным экономическим условиям системы управления финансами трудно переоценить. В связи с этим большое значение приобретает необходимость совершенствования финансового контроля с целью повышения его действенности и эффективности, т.е. увеличения адекватности достигнутых в процессе осуществления контроля положительных результатов намеченным целям с одновременным учетом произведенных затрат (времени, материальных и денежных средств, трудовых ресурсов и т.д.)[29].

Совершенствование финансового контроля в РФ должно осуществляться по следующим основным направлениям. Создание методологических основ финансового контроля в РФ как важнейшей составляющей общенационального контроля позволит всем субъектам контроля и субъектам хозяйствования получить четкие ориентиры в процессе определения и реализации своих задач, функций, полномочий, а также определить цели, задачи, принципы, этические нормы финансового контроля и т.п. Следует также законодательно определить:

- виды финансового контроля;

- субъекты и объекты финансового контроля;

- разделить сферы внешнего и внутреннего финансового контроля.

В вопросах совершенствования финансового контроля большая роль принадлежит различным профессиональным ассоциациям, объединениям органов финансового контроля, деятельность которых позволит решать, как отдельные вопросы осуществления того или иного вида финансового контроля в РФ, так и ключевые вопросы методологии финансового контроля.

Ключевым направлением совершенствования внутрихозяйственного финансового контроля как важнейшей составляющей финансового контроля в РФ и повышения его эффективности является принятие единой концепции внутрихозяйственного финансового контроля в РФ, которая должна установить единые методологические и правовые основы осуществления внутрихозяйственного финансового контроля в РФ[30].

В целях повышения эффективности расходования средств предприятий, перспективным направлением совершенствования контроля является переход к аудиту. В настоящее время отсутствует единая методика проведения аудита эффективности государственных расходов, не определены критерии и показатели эффективности использования средств предприятий. Требует завершения работа по конкретизации и законодательному закреплению критериев неэффективного использования денежных средств, распоряжения коммерческой собственностью, а также ответственность за их неэффективное использование.

Значительную долю в общем объеме финансовых нарушений, выявляемых в ходе осуществления финансового контроля, является нецелевое использование денежных средств. При этом недостаточно четко определены основания, по которым использование денежных средств может трактоваться как нецелевое, а также отсутствуют правовые механизмы, которые должны быть направлены на усиление мер ответственности за нецелевое и неэффективное расходование государственных средств и средств предприятий.

Использование новых информационных технологий должно стать фактором повышения совершенствования эффективности внутрихозяйственного финансового контроля. Наличие оперативной информации о финансово-хозяйственной деятельности всех участников бюджетного процесса будет способствовать предупреждению нарушений финансово-хозяйственной деятельности. Для формирования единого информационного пространства необходима информационная совместимость результатов деятельности контрольных органов, автоматизация учета контрольных мероприятий и обеспечение обмена соответствующей информацией между контрольными органами и т.п.

В целях совершенствования аудиторского контроля особого внимания заслуживает проблема повышения качества оказываемых аудиторских услуг. Важное значение в этой связи приобретает разработка дополнительных критериев, характеризующих деятельность аудиторских организаций помимо соблюдения действующих правил (стандартов). Кроме того, повышению качества оказываемых аудиторских услуг будут способствовать и такие факторы, как создание методик оценки ущерба от осуществления некачественного аудита, упрощение существующей системы судебного делопроизводства и др. Качество аудиторских услуг тесно связано с уровнем квалификации аудиторов, повышению которого должна способствовать более эффективная система их профессиональной подготовки. Помощь в реализации этого направления должны также оказывать профессиональные аудиторские объединения.

Важным направлением совершенствования аудиторского контроля в РФ должно стать изменение характера проводимого аудита, который будет заключаться не только в выражении мнения о достоверности отчетности, но и в предоставлении необходимой информации ее пользователям о фактическом финансовом положении субъекта хозяйствования. Для дальнейшего расширения взаимодействия органов государственного финансового контроля и аудиторских организаций необходимо расширить и более четко формализовать направления возможного сотрудничества, например, в части проведения анализа рационального и эффективного использования организациями финансовых средств и имущества. Наиболее важным моментом является также согласование интересов всех участников рынка аудиторских услуг на базе эффективного механизма его регулирования, который включал бы меры не только административного, но и финансового воздействия, а также учитывал бы систему установленных этических норм, имеющих сегодня в основном декларативный характер.

В современных условиях своего решения требует законодательное обеспечение внутрихозяйственного финансового контроля, нынешнее состояние которого позволяет говорить лишь о его создании, а не о развитии. Следует законодательно закрепить основы функционирования служб внутреннего контроля и установить основы их взаимодействия с другими органами финансового контроля. Важным направлением совершенствования системы внутрихозяйственного контроля являются разработка и реализация наиболее рациональных форм, методов его осуществления, способствующих снижению злоупотреблений должностных лиц, сохранности и рациональному использованию финансовых ресурсов, снижению трудоемкости контрольной работы (например, внедрение бюджетирования, ориентированного на результат).

Дальнейшему развитию и совершенствованию общественного контроля должно способствовать осуществление следующих мер:

- расширение деятельности попечительских советов, создание которых предусмотрено действующим законодательством;

- более четкая регламентация отдельных аспектов деятельности некоммерческих организаций (общественных организаций, партий, союзов и др.), таких как информирование о результатах своей деятельности (определение конкретного перечня средств массовой информации, в которых должны публиковаться отчеты таких организаций, установление мер ответственности за уклонение от публикации отчетов);

- законодательное обеспечение процедур доступа к государственным информационным ресурсам, исключая информацию с ограниченным доступом, как важнейшую основу осуществления общественного контроля за деятельностью органов государственной власти, органов местного самоуправления, общественных, политических и иных организаций, обеспечение возможности участия общественности в проведении конкретных контрольных действий (например, инвентаризации товарно-материальных ценностей и денежных средств).[31]