или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

- ВВЕДЕНИЕ

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА КОМПАНИИ

- 1.1 Сущность и содержание финансового менеджмента

- 1.2 Основные направления финансового менеджмента компании

- 1.3 Методика оценки финансового менеджмента компании

- АНАЛИЗ ФИНАНСОВОГО МЕНЕДЖМЕНТА В ООО «ДИАМАНТ-СЕРВИС»

- 2.1 Общая характеристика деятельности ООО «Диамант-Сервис»

- 2.2 Оценка финансового менеджмента ООО «Диамант-Сервис»

- 2.3 Особенности финансового менеджмента в ООО «Диамант-Сервис»

- 3 СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА В ООО «ДИАМАНТ-СЕРВИС»

- 3.1 Мероприятия по совершенствованию финансового менеджмента ООО «Диамант-Сервис»

- 3.2 Экономическая эффективность предлагаемых мероприятий по совершенствованию финансового менеджмента в ООО «Диамант-Сервис»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

При переходе отечественной экономики от народного хозяйства к рынку необходимо внесение значительных изменений в деятельности по управлению экономическими субъектами, т.е. предприятиями; данные изменения охватывают все направления указанной деятельности. При переходе к рыночной экономике особая роль принадлежит финансовым элементам деятельности организаций (если конкретизировать, то финансовому менеджменту предприятия).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

На Западе тот раздел экономической теории, в котором освещаются проблемы, связанные с внутрифирменной динамикой финансовых ресурсов и анализируются указанные процессы с точки зрения как внешней, так и внутренней среды предприятия, известен как финансовый менеджмент; данный термин в нашей стране закрепился за той областью знаний, которая исследует движение финансовых потоков организации. Можно, таким образом, утверждать, что в России под финансовым менеджментом подразумевается та же, что и в западных странах область человеческой деятельности, как теоретической, так и практической; однако в нашей стране у финансового управления есть своя специфика.

Отечественная экономика на данный момент не является в полной мере рыночной; она представляет собой переходную форму экономики, т.е. находится в процессе трансформации от советской экономики к рыночной. Принятая в России система учёта и ведения статистики предприятия во многом не сопоставима с западными стандартами; в силу этого теория и практика западного финансового менеджмента не может быть внедрена без соответствующей переработки.

Отечественная система финансового управления пребывает на этапе формирования; в настоящем исследовании предпринимается попытка применить теорию финансового менеджмента, характерную для коммерческих организаций.

Финансы торговых организаций – это определённая система экономических отношений, которые осуществляются посредством осуществления реального оборота денежных средств, включающие в себя процессы создания, использования и распределения денежных ресурсов, в соответствии с планом экономической деятельности.

Ключевая цель финансовой деятельности заключается в обеспечении организации денежными ресурсами, которые необходимы для повышения объёма товарооборота, организации непрерывной циркуляции денежных средств в экономике, а также в повышении вследствие этого доходов от коммерческой деятельности предприятий. Благодаря обороту ОС предприятия, должны формироваться условия для расширения воспроизводства его основных фондов; в свою очередь, оборот оборотных средств призван обеспечивать получение выручки, объём которой должен превосходить авансированные средства.

В качестве ключевого элемента экономического механизма менеджмента предприятия финансы представляют собой основу для формирования разного рода финансовых фондов, необходимых для нормальной экономической деятельности, например: резервного фонда и уставного капитала, ФОТ и амортизационного фонда, накопительного фонда и фонда потребления, фонда на случай коммерческих рисков и т.д.

Торговля на данный момент в большинстве развитых государств представляет собой один из наиболее значительных секторов национальной экономики, с точки зрения как масштабов деятельности, так и численности персонала, занятого в соответствующих организациях. Функционирование торговых предприятий (в особенности крупных) определяется влиянием множества факторов и охватывает обширный перечень финансово-экономических, технологических, организационных и социальных вопросов; среди указанных вопросов финансовая деятельность занимает приоритетное место.

B современной теории и практике хозяйственного управления такими направлениями деятельности, как регулирование взаимодействий и взаимоотношений в финансовой области, организация и планирование данных отношений, контроль финансовых потоков и обеспечение мотивации сотрудников, занимается финансовый менеджмент – относительно новое для отечественной экономики направление функционального управления. Финансовый менеджмент деятельности торговой организации следует рассматривать, таким образом, в качестве одной из наиболее значимых функций общей системы менеджмента; поэтому на данный момент тема настоящей выпускной квалификационной работы представляется весьма актуальной.

Ранее обеспечивавшие торговому предприятию положительные финансовые результаты управленческие решения на текущий момент способны привести к возникновению прямо противоположного результата. Финансовый менеджмент, таким образом, обуславливает необходимость оперативной корректировки финансовой стратегии и политики предприятия; его основным направлением является поиск новых методик, призванных обеспечить достаточное обоснование управленческих решений, а также выбора новых финансовых средств для их осуществления.

B последние годы, различные аспекты проблемы управления финансовой деятельностью с учетом особенностей трансформационного периода российской экономики нашли отражение в фундаментальных работах таких ученых и специалистов, как И.А. Бланк, Т.П. Варламова, В.В. Ковалев, И.Я Лукасевич, Л.Н. Павлова, Г.Б. Поляк, В.Д. В.Н. Фетисов и многих других. Стоит отметить также ряд исследований в этой области зарубежных ученых и специалистов, в частности Бернера Коласса, Дж. Ван Хорна, С. Майерса, Д. Хаббарда, Т.Коупленда, и других.

Целью выпускной квалификационной работы является анализ организации финансового менеджмента компании и определение путей его совершенствования.

В качестве задач, которые помогут в достижении поставленной цели, можно выделить:

- исследовать сущность и содержание финансового менеджмента компании;

- рассмотреть основные направления финансового менеджмента компании;

- проанализировать методику анализа финансового состояния и управление финансами компании;

- дать общую характеристику деятельности ООО «Диамант-Сервис»;

- проанализировать финансовое состояние ООО «Диамант-Сервис»;

- предложить пути совершенствования финансового менеджмента в ООО «Диамант-Сервис»;

- оценить эффективность предложенных мероприятий.

Объект исследования — ООО «Диамант-Сервис». Предметом исследования является организация финансового менеджмента в ООО «Диамант-Сервис».

В структуре настоящей работы можно выделить следующие элементы: введение, основная часть (из 2-х глав), заключение, библиографический список, приложения. Указанные элементы логически взаимосвязаны и полностью отвечают теме работы.

В главе 1-й исследуются теоретические аспекты финансов организации и содержания управления финансами на предприятии, а также специфика создания в современной организации финансовых ресурсов. В главе 2-й приводится краткая характеристика деятельности анализируемого предприятия, а также анализируются применяемые в нём механизмы финансового управления. В качестве эффективного метода финансового управления рекомендовано внедрение, во-первых, системы комплексной оценки уровня эффективности деятельности, а также системы бюджетирования и во-вторых, оптимизация на предприятии финансового планирования.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА КОМПАНИИ

1.1 Сущность и содержание финансового менеджмента

Финансовый менеджмент представляет собой науку, окончательно сформировавшуюся только к середине прошлого столетия; при этом, если затрагивать некоторые категории, управление которыми охватывается финансовым менеджментом, то следует отметить, что они возникли значительно раньше (как и методы их анализа). Например, в финансовом менеджменте используется такое понятие как операционный анализ, в процессе которого исследуются альтернативные способы оптимизации издержек; однако такое понятие, как издержки, в сфере политэкономии использовалось ещё классиками, например, Д. Рикардо и А.Смитом. А. Смит, например, определил основные элементы, составляющие стоимость товарной продукции: 1) оплата труда персонала; 2) общая сумма авансированного капитала, а также выплачиваемые по нему проценты; 3) земельная рента; 4) компенсация капитала фермера; таким образом был дан стимул дальнейшему развитию теории издержек.[1]

Д. Рикардо была сформирована теория сравнительных издержек; при этом оба упомянутых авторов под термином «издержки» подразумевали средние общественные затраты на единицу товара (стоимость производства, с учетом рентных платежей). Указанную теорию в дальнейшем развивал целый ряд известных экономистов, например, Ф. Визер, Д.А. Гобсон, Дж.К. Кларк, К. Эрроу, Р. Коуз, Карл Маркс.

Отдельные элементы теории управления финансами, как и теория издержек, уже довольно давно существовали в рамках теории политэкономии; заслуга современных экономистов заключается в том, что ими данные элементы были объединены в единое целое (т.е. управление финансами). В начале прошлого столетия этот процесс нашёл выражение в обособлении такой универсальной дисциплины как менеджмент, под которым подразумевается система принятия и реализации решения, направленного на достижение оптимального варианта использования материальных, трудовых и финансовых ресурсов предприятия. Необходимо отметить в данном случае, что в понятии менеджмента сочетаются самые прогрессивные направления из отдельных областей знаний; например, в составе теории управления персоналом можно столкнуться со многими исследовательскими методиками, характерными для психологии; в теории управления материальными ресурсами – из бухучета; в менеджменте финансовых ресурсов – из теории финансов. Вполне естественно выглядит, таким образом, дальнейшее разделение дисциплин: менеджмент материальных ресурсов – логистика; менеджмент трудовых ресурсов – собственно управление; менеджмент финансовых ресурсов – управление финансами. Именно поэтому термин «менеджмент» в наше время толкуется в первую очередь как наука об управлении кадрами предприятия, хотя ряд специалистов по-прежнему пытаются рассматривать в комплексе отдельные дисциплины, что, по мнению автора настоящей работы, отражает не современное состояние экономической теории, а скорее, исторический этап её развития, соответствующий начала прошлого века.[2]

Автор настоящей работы полагает, что в развитии финансового управления, в соответствии с ключевыми направлений исследований, можно выделить четыре этапа.

Этап 1-й начинается с одной из самых ранних разработок финансовой теории, а именно – метода анализа дисконтированного денежного дохода, выдвинутого в 1938-м г. Дж.Б. Уильямсом, и затем доработанного и введённого в практику М.Дж. Гордоном с целью финансового управления в крупных корпорациях.

Таблица 1. Основные этапы становления финансового менеджмента за рубежом

В методике анализа дисконтирования денежного потока (DCF или DiscountedCashFlow) понятие временной ценности денежных средств является ключевым и означает, что на данный момент денежные средства обладают большей ценностью, чем в будущем, поскольку их можно инвестировать в активы и они способны принести доход; денежная масса также обесценивается вследствие процессов инфляции. В данном случае инфляция выступает не только в качестве негативного фактора, поскольку благодаря ей реализуется стимулирующая функция денег, посредством обеспечения движения денежной массы. На это можно возразить, что инфляции не было бы при условии неподвижности финансовых ресурсов, однако само предположение о возможности полной неподвижности финансов является абсурдным, поскольку даже при задержке таких этапов процесса воспроизводства, как производство и обмен, этап потребления не может быть остановлен, что обуславливается чисто физиологическими особенностями организма человека.[3]

Этап 2-й формирования финансового управления в зарубежных государствах характеризуется проведением исследований в сфере цены и структуры капитала в 60-х гг. прошлого века, ключевой вклад в которые сделали Ф. Модильяни и М. Миллер; данные специалисты совместно разработали модель оценки стоимости капитала предприятия, как с использованием заемного капитала, так и без такового. Так как основой для любой модели служит ряд ограничений, как правило невыполнимых в реальности, дальнейшие разработки стали проводиться именно в направлении снижения численности данных ограничений.

Этап 3-й формирования финансового менеджмента приходится на конец прошлого века (80-90 годы); на данном этапе более всего внимания уделялось объединению в целостную научную дисциплину отдельных исследований, что обеспечивалось следующими специалистами: Л. Гапенски, Ю. Бригхэмом, Б. Коласом, Дж.К. Ван Хорном и прочими. Указанные авторы не только объединили различные исследования, но также продолжили некоторые их направления.

Наконец, этап 4-й начинается с 90 гг. прошлого столетия и продолжается вплоть до настоящего времени; в ходе данного этапа управление финансами становится органичным элементом общей системы стратегического управления предприятием.

Необходимо принимать во внимание, что за рубежом развитие финансового управление протекало в непосредственно взаимосвязи с практической деятельностью менеджмента предприятий, в силу чего все теоретические изыскания были ориентированы прежде всего на практическое применение. В нашей стране теория финансового менеджмента не могла найти практического применения, в силу социалистической экономической системы, вследствие чего в России изучение теоретических основ финансового управления представляет значительный интерес.

В РФ развитие финансового менеджмента должно рассматриваться в контексте развития отечественной финансовой теории как таковой, причиной чего служит государственная история в целом. Социалистическая система хозяйствования и планово-командная экономика не позволяли финансовому менеджменту надлежащим образом развиваться; кроме того, возник т.н. российский финансовый менеджмент, берущий начало в бухучёте и анализе экономической деятельности предприятий. Это обуславливает тот факт, что воззрения постсоветской школы финансового управления по части научной структуры несколько расходятся со взглядами финансистов, стремящихся приспособить финансовый менеджмент западного образца к российским реалиям. Следует, таким образом, обратить особое внимание на эволюцию всей российской финансовой теории.

По мнению автора настоящего исследования, развитие в РФ финансового управления происходит в три этапа, которые можно сопоставить в социально-экономическими изменениями, происходящими в России, а также с различными направлениями теоретических исследований.

Таблица 2. Основные этапы становления финансового менеджмента в России

| Этапы | Основные направления исследований | Основные исследователи |

| I этап (конец XIX- начало XX веков) | Финансовые вычисления и анализ баланса | Н.С. Лунский, И.З. Бревдо, П.М. Гончаров, И.И. Кауфман, К. Светлов, А.К. Рощаховский, П.П. Мигулин, И.Х. Озеров, В.Н. Твердохлебов, М.И. Боголепов. |

| II этап (20-90гг. XX века) | Отраслевые финансы, анализ хозяйственной деятельности | В.П. Дьяченко, A.M. Бирман, Э.А. Вознесенский, Р.Я. Вейцман, H.A. Кипарисов, В.И. Зазерский, А.Д. Шеремет, Я.В. Соколов. |

| III этап (90 гг.ХХ века- настоящее время) | Систематизация исследований отечественных и западных ученых, их дальнейшее развитие | А.Д. Шеремет, И.Т. Балабанов, В.Н. Глазунов, М.Н. Крейнина, В.В. Ковалев, И.Я. Лукасевич, Е.С. Стоянова, О.В. Борисова |

Как 1-й этап формирования отечественного финансового менеджмента следует рассматривать развитие таких направлений, как сложившиеся в конце позапрошлого столетия финансовые вычисления и анализ баланса. В курс финансовых вычислений входили следующие элементы: техника вексельных вычислений; техника вычислений по финансовым операциям; техника вексельно-курсовых вычислений.

Наиболее сложным оказался 2-й этап развития финансового менеджмента, связанный с социалистической революцией, произошедшей в 1917-м году; финансовая теория после революции значительно замедлилась в своём развитии, что обусловлено формированием централизованно планируемой социалистической экономики. На проходившем в начале 30-х гг. ХХ века совещании работников финансовых кафедр было сделано заключение о принципиальном отличии советских финансов от финансов капиталистических государств. Проходившее в дальнейшем развитие финансовой теории состояло в следующем: во-первых, в предмет дисциплины были включены финансы организацией и отраслей экономики; во-вторых, была раскрыта непосредственная взаимосвязь между финансами и кредитом; в-третьих, отмечалась связь советских финансов с общественным воспроизводством (производственная основа финансовой системы в СССР); в-четвёртых, исследовалось значение финансовой системы в плановом управлении общественным воспроизводством.[4]

Из вышеизложенного следует, что за годы советской власти анализ баланса и финансовые вычисления относительно быстро трансформировались в теорию анализа экономической деятельности предприятий, что было обусловлено усилением контрольных функций и полномочий государства, принижением роли коммерческих вычислений, доминирующим значением анализа отклонений реальных значений показателей от плановых, а также уменьшением значимости баланса в качестве средства финансового менеджмента организаций.

3-й этап формирования менеджмента финансов в нашей стране начался с 90 гг. прошлого столетия и продолжается по настоящее время. За годы перехода к рынку и реформирования народного хозяйства анализ экономической деятельности трансформировался в хозяйственный анализ, а далее (при использовании ряда положений теории финансов) – в финансовый менеджмент. Этот процесс подкреплялся исследовательскими работами следующих специалистов: Балабанова И.Т., Глазунова В.Н., Шеремета А.Д., Крейнина М.Н. и т.д.; однако структура курса, в сравнении с западной трактовкой, является существенно «суженной», что обусловлено истоками анализа хозяйственной деятельности в социалистической системе хозяйствования.

Систематизация как российских, так и зарубежных теоретических разработок была проведена силами Ковалёва В.В. и Стояновой Е.С., которые смогли не только приспособить к отечественным условиям финансовый менеджмент западного образца и взять из исследований советских экономистов всё самое ценное, но также расширить теоретическую базу финансового управления в сфере операционного анализа, политики дивидендных выплат и пр.

Рассмотрение развития финансового менеджмента, а также его теоретических аспектов свидетельствует о том, что в современной теоретической экономике данная дисциплина занимает одну из ведущих позиций. Использование его предприятием влечёт за собой сокращение издержек, повышение объёма получаемой прибыли, совершенствование структуры капитала и, вследствие всего вышеизложенного, сокращение финансовых рисков. Однако теоретические положения, доходя до реальных предприятий, зачастую подлежат изменениям, что во многом обусловлено региональной спецификой.

Цель управления финансами состоит в разработке и использовании методик и средств достижения основных целей хозяйственной деятельности всего предприятия, а также отдельных его производственно-хозяйственных подразделений (центров прибыли); в число целей в данном случае могут входить:

- повышение объёма прибыли;

- обеспечение в планируемом периоде стабильного выполнения нормативов по прибыли;

- повышение доходов руководства предприятия и его собственников;

- повышение стоимости акций предприятия.

Целью управления финансами предприятия является определение оптимального соотношения кратко- и долгосрочных целей его развития, а также принимаемых решений в кратко- и долгосрочном финансовом управлении.

Например, в краткосрочном управлении финансами принимаются решения относительно сочетаемости таких целей, как повышение объёма прибыли и увеличение стоимости акций предприятия, т.к. данные цели могут являться в некоторой степени взаимоисключающими, что обуславливается текущими убытками предприятия, вкладывающего инвестиции в развитие производства и рассчитывающего в дальнейшем на увеличение прибыли, которая, в свою очередь, должна обеспечить повышение стоимости акций. С другой стороны, предприятие может воздержаться от финансовых вливаний в обновление своего основного капитала с целью увеличения объёма текущих прибылей, что впоследствии повлечёт за собой снижение уровня рентабельности производства и, как следствие, падение стоимости акций и ухудшение положения предприятия на финансовом рынке.[5]

В долгосрочном управлении финансами, преследующем те же конечные цели, во внимание принимаются в первую очередь факторы риска и неопределенности, в частности – в ходе прогнозировании стоимости акций в качестве показателя отдачи на вложенный капитал.

В основные задачи управления финансами входит выявление приоритетов и нахождение оптимального компромисса для того, чтобы совмещать интересы хозяйственных подразделений предприятия в сфере вопросов, связанных с инвестиционными проектами, с выбором финансовых источников.

Задача управления финансами, в конечном счете, состоит в принятии управленческих решений, направленных на обеспечение максимально эффективного движения финансовых ресурсов между предприятием и его внешними и внутренними финансовыми источниками; в силу этого менеджмент финансовых потоков, выраженных в денежных средствах, представляет собой ключевой вопрос управления финансами. Дифференциация финансовых потоков и управление ими представляет собой центральную идею настоящего исследования.

Данные потоки подразделяются на следующие категории:

- денежные средства, которые были получены вследствие осуществления предприятием своей финансово-хозяйственной деятельности;

- денежные средства, которые были приобретены путём реализации акций и облигаций предприятия, а также получения банковских кредитов;

- денежные средства, которые возвращаются в форме дивидендов и процентов к субъектам финансового рынка, как плата за капитал;

- денежные средства, которые инвестируются и реинвестируются в развитие производственно-хозяйственной деятельности организаций;

- денежные средства, предназначенные для уплаты налогов и сборов в бюджет.

Функции управления финансами и используемые им экономические методики условно разделяются на две большие категории – управления внешними финансами и ведения внутрифирменного контроля и учёта финансов.

Категория менеджмента внешних финансов организации подразумевает реализацию её отношений с рыночными субъектами, обладающими правовой и экономической независимостью и выступающими в качестве покупателей, заимодателей, поставщиков и пр., а также отношений со своими акционерами и финансовыми рынками. В данную категорию включены:

- менеджмент оборотных активов организации, а именно – расчётов с покупателями, передвижением денежных средств, материально- производственных запасов;

- привлечение извне кратко- и долгосрочных финансовых источников.

В категорию внутрифирменного контроля и учёта финансов входят следующие виды деятельности:

- контроль ведения производственного учета;

- контроль выплаты в бюджет налогов и сборов, а также оплаты труда персонала, составление сметы затрат;

- сбор и обработка информации из бухучета с целью осуществления внутрифирменного менеджмента финансов, а также предоставления внешним пользователям необходимых сведений;

- составление финансовой отчётности баланса, а также контроль точности её ведения, контроль корректного составления отчетов о финансовых результатах и о передвижении денежных средств;

- проведение анализа финансовой отчетности и применение его результатов с целью осуществления внешнего и внутреннего бухгалтерского аудита;

- проведение оценки за текущий период финансового статуса организации, а также использование результатов такой оценки для принятия управленческих решений и составления планов.

По изложенным выше аргументам можно понять причины, по которым положение финансистов на современных предприятиях является столь значимым. Хотя в управлении финансами все они находятся на различных ступенях иерархической лестницы, тем не менее каждый финансовый менеджер в наше время обязан владеть определённой системой знаний; в сферу его интересов входят следующие: организационные аспекты и финансовые стратегии деятельности организации; планирование и прогнозирование в сфере финансов; работа с ценными бумагами предприятия; менеджмента рабочего капитала; принятие решений и в области финансовых вложений; международные аспекты хозяйственной деятельности организации.

1.2 Основные направления финансового менеджмента компании

Можно выделить четыре основных направления финансового менеджмента организации:[6]

- оптимизация механизмов образования финансовых результатов деятельности предприятия, а также обеспечение повышения уровня эффективности его деятельности;

- проведение точной диагностики финансового статуса предприятия;

- формирование и развитие теории и практики оценки возможных рисков и методов риск-менеджмента;

- проведение оценки стоимости предприятия.

Возникновение первого направления менеджмента финансов объяснялось необходимостью обеспечения на предприятии достаточно эффективного управления его текущей деятельностью, что обуславливало, в свою очередь, потребность в изыскании для этого новых инструментов и средств. Развитие данного направления было последовательно выражено в следующих концепциях:

- потоков денежных средств;

- дисконтированных денежных потоков;

- эффективности деятельности предприятия.

Из перечисленных концепций статус основополагающей принадлежит концепции денежных потоков, т.к. природа указанных потоков объясняется именно этой концепцией. Основная идея данной концепции состоит в том, что с каждой финансовой операцией можно ассоциировать определённый денежный поток, под которым обычно подразумевается множество распределенных во времени выплат и поступлений (оттоков и притоков) денежных средств организации.

Управление предприятием требует постоянно принимать различные экономические решения, которые необходимо при этом в достаточной мере обеспечивать финансовыми ресурсами. Предприятие в ходе формирования данных ресурсов в необходимом объеме рассматривает наличие и различные варианты привлечения сторонних финансов. Чтобы выбрать оптимальный вариант привлечения, следует построить прогноз движения денежных потоков; здесь встаёт вопрос об определении критерия для их оценки. Дж.Б. Уильямс с этой целью предложил концепцию дисконтированных денежных потоков, дающую возможность более обоснованно принимать решения в финансовой сфере.

Практическое применение данной концепции впервые осуществил М. Дж. Гордон, который обосновал метод дисконтированного денежного потока для определения цены капитала корпорации.[7]

Следующая концепция данного направления — это концепция эффективности деятельности организации. Ее суть состоит в следующем: главная цель любой организации — это повышение уровня эффективности использования любых ресурсов – материальных, финансовых, кадровых и прочих, проявляющееся в значениях коэффициентов рентабельности каждой из форм ресурсов в отдельности; рентабельность ресурсов в целом при этом находит отражение в значениях коэффициентов рентабельности деятельности предприятия.

Такое направление финансовой деятельности, как соответствующая диагностика финансового статуса, появилось за рубежом в 30-40 гг. прошлого века. Для получения доходов от вложений инвесторам была необходима информация, касающаяся финансового статуса предприятия. Это направление в течение продолжительного периода времени развивалось в направлении оптимизации анализа коэффициентов, в большинстве случаев подразумевающего проведение анализа коэффициентов ликвидности, финансовой стабильности, платежеспособности, рентабельности, деловой активности и т.п. Средства и методы диагностики финансового статуса предприятия постепенно усложнялись с течением времени; такая диагностика сперва проводилась при помощи осуществления горизонтального и вертикального анализа бухгалтерского баланса, затем – при помощи проведения рейтингового и коэффициентного анализа, корреляционно-регрессионных моделей, экспертных оценок и др.

После экономических спадов многие фирмы становились банкротами, а другие находились на грани банкротства. Этим фактом обуславливалась необходимость формирования интегральных показателей при помощи использования моделей, предопределяющих экономическую несостоятельность организаций.

Примерами подобных методик служить модели Альтмана и Чессера; практическое применение модель Чессера было достаточно широко распространено, поскольку данная модель даёт возможность предсказать для потенциального заёмщика вероятность финансовой несостоятельности. При использовании указанной модели при этом, кроме риска невозврата кредита, можно спрогнозировать финансовые и прочие риски, которые обуславливают меньшую выгодность ссуды с точки зрения кредитора.

В начале 80 гг. прошлого века, помимо коэффициентного, стал практиковаться также рейтинговый анализ; в банковской системе наибольшее распространение в рамках указанной формы анализа получила концепция CAMEL.

В рамках третьего направления была создана предложенная Ф. Найтом в 20 гг. прошлого века концепция компромисса между доходностью и риском, суть которой заключается в следующем: извлечение доходов в большинстве случаев связано с риском, причём связь между данными явлениями выражается в прямо пропорциональной зависимости, т.е. чем выше доходность, тем выше и риски.

Развитие указанной концепции рассматривалось в работах некоторых зарубежных ученых в начале 1960-х гг.

Особое внимание следует уделить предложенной У. Шарпом модели САРМ, и в настоящее время успешно используемой на практике в ряде интерпретаций.

Широким практическим применением, для определения равновесной стоимости опциона, пользуется также модель опциона Блека-Шолса 1973-го года, суть которой состоит в установлении полностью хеджированной позиции, исключающей риск при покупке опциона на акции, либо в приобретении покупки акции за счет кредита.

Использование данной модели даёт возможность определить:

- текущую стоимость акции;

- стоимость использования опциона;

- время завершения опциона;

- величину краткосрочной процентной ставки.

Необходимо при этом принимать во внимание, что единственный недостаток модели состоит в том, что в ней присутствует неизвестная величина, т.е. стандартное отклонение, определяемое за предыдущие периоды в соответствии с показателями колебания прибыли на акцию.

Альтернативу вышеописанной модели составляет модель арбитражная модель (APT, ArbitragePricingTheory), которая была разработана в 1976-м году американским исследователем С. Россом.

Данная модель, в отличие от предыдущей, предполагает влияние на доходность факторов, определяющих как уровень специальных рисков, так и макроэкономических факторов.

Возникновение в 80 годах прошлого столетия 4-го направления, такого, как оценка стоимости предприятия, было связано с тем, что зарубежные финансовые рынки активно развивались. Интерес инвесторов со временем стал направлен не столько на извлечение максимальных текущих доходов (в форме дивидендов), сколько на повышение стоимости акций предприятия, поскольку данное явление непосредственно связывалось с приростом капитала инвесторов. В силу этого инвесторам с целью обеспечения максимально выгодных финансовых вложений было необходимо получить данные, касающиеся уровня эффективности деятельности предприятия в долгосрочной перспективе и получаемые на основе сравнения прироста за определённый период времени стоимости различных предприятий.[8]

В рамках данного направления А. Раппопортом была создана концепция акционерной добавленной стоимости (SVA или ShareholderValueAdded), с помощью которой оцениваются инвестиционная и финансовая стратегии компании с позиции их способности к формированию акционерной стоимости, под которой подразумевается различие между общей стоимостью компании и стоимостью после реализации стратегии.

Данное направление находит практическое применение в менеджменте стоимости компании, основанном на предложенной Д. Стюартом и Д. Штерном концепции экономической добавленной стоимости (EVA, EconomicValueAdded), сущность которой состоит в том, что риски инвестора должны покрываться нормами доходности на вложенный капитал.

Главный недостаток концепции состоит в её непригодности для применения при повышении в оценке компании значения нематериальных активов. Указанная проблема была частично решена с помощью модели Ольсона (ЕВО, Edwards-Bell-OhlsonValuationModel). Стоимость компании, в соответствии с этой концепцией, может быть определена через текущую стоимость ее чистых активов, а также дисконтированный денежный поток отраслевых отклонений прибыли от средней величины. Одна концепция от другой отличается тем, что под концепцию EVA подпадают акционерный и заемный капитал, а под концепцию ЕВО – исключительно акционерный.

Ещё одна концепция – это концепция рыночной добавленной стоимости (MVA или MarketValueAdded), суть которой состоит в следующем: повышение рыночной добавленной стоимости компании может быть достигнуто за счет того, что уровень рентабельности используемого капитала выше уровня затрат на привлечение данного капитала. Показатель представляет собой разницу между общей стоимостью компании и общей суммой собственного и заемного капитала, задействованного в ней. В разности между рыночной и балансовой стоимостью предприятия отражается факт «добавления» рыночной стоимости компании, не отражаемой при ведении финансовой отчетности.

Появление следующей концепции — концепции добавленной денежной стоимости (CVA или CashValueAdded), разработанной в 1995-м г. Левисом, было обусловлено тем, что инвесторы стали требовать повышения стоимости компании. Эта модель дала возможность оценить влияние на повышение стоимости бизнеса инвестированного капитала в долгосрочной перспективе; её суть состоит в том, что выгода от повышения стоимости бизнеса должна получаться всеми лицами, которые так или иначе заинтересованы в финансовых результатах деятельности компании.

Развитие финансового менеджмента реализуется, таким образом, за счет определения, рассмотрения и углубления его характеристик, а также оптимизации концепции экономической добавленной стоимости. Пример такой оптимизации – предложенная Р. Страком и У. Виллисом концепция RAVE (RealAssetValueEnhancer), применяемая к таким аспектам деятельности предприятия, как кадровое управление или работа с контрагентами.

1.3 Методика оценки финансового менеджмента компании

Методика оценки финансового менеджмента компании включает в себя следующие направления:

- Анализ изменений структуры баланса-имущества, а также источников его создания.

- Анализ финансовой стабильности (по абсолютным и относительным показателям).

- Анализ ликвидности баланса и платежеспособности.

- Анализ финансовых результатов компании, уровня её рентабельности и деловой активности.

- Оценка инвестиционной привлекательности компании

Обычно в первую очередь проводится анализ изменений и структуры баланса фирмы; на данный момент, согласно действующим нормативам, баланс составляется в оценке нетто. По итогу баланса можно ориентировочно оценить находящуюся в распоряжении фирмы сумму денежных средств. Анализ динамики имущества и капитала предприятия позволяет сформировать выводы, необходимые для деятельности предприятия в области финансов на текущий момент, а также на перспективу.

Ликвидность баланса представляет собой определенную степень наличия активов для покрытия обязательств организации, при этом срок превращения активов в денежную форму должен соответствовать сроку погашения обязательств.

Анализ ликвидности по абсолютным показателям сводится к группировке средств по степени ликвидности актива, и располагается в порядке убывания с обязательствами по пассиву, которые сгруппированы по срокам погашения и которые расположены в порядке возрастания.

Ликвидный баланс-это соотношения активов (А) и пассивов (П):

![]()

Платежеспособность – это один из коэффициентов, которые характеризуют финансовый статус фирмы.

Платежеспособность фирмы – это его способность полностью и своевременно удовлетворять платежные требования поставщиков, производить оплату по кредитам, оплачивать налоги и работу персонала. Главная цель анализа платежеспособности – это выявления во время и своевременное устранение недочетов и недостатков в финансовой деятельности организации и нахождение определенных резервов для улучшения финансового состояния предприятия[9].

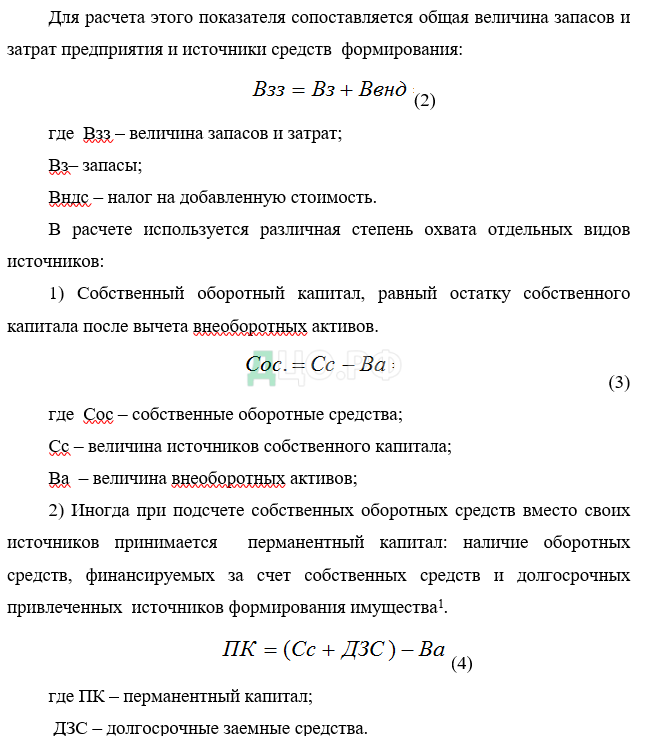

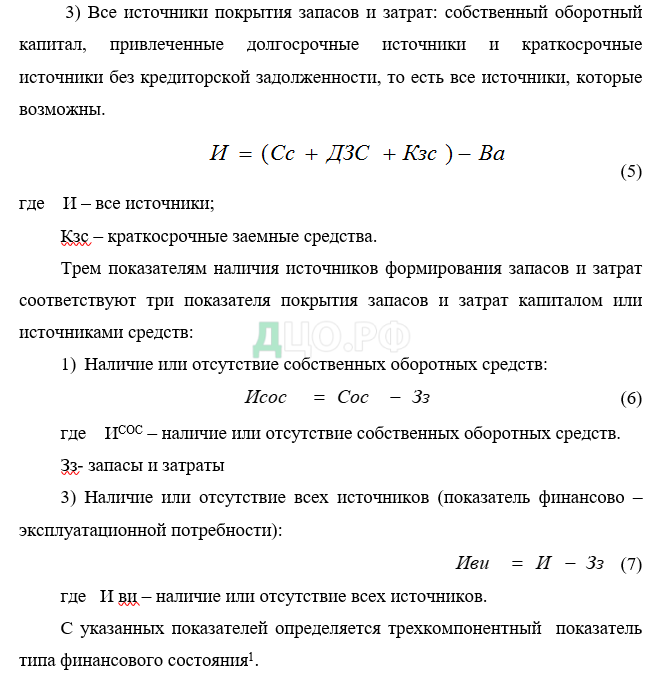

Финансовая устойчивость предприятия – это определенная степень покрытия запасов и затрат капиталом предприятия — собственным или заемным. Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Рассмотрим методику расчета финансовой устойчивости по абсолютным и относительным показателям.

Финансовая стабильность предприятия, по сути, представляет собой способность обеспечить его запасы и затраты финансовыми источниками; с целью анализа данного показателя следует рассчитать такой коэффициент, как дефицит (излишек) средств для формирования запасов и затрат, рассчитываемый как разница между объемом финансовых источников и запасов.

Для расчета финансовой устойчивости существует методика, которая рассматривает расчет трехкомпонентного показателя типа финансового положения предприятия.

- Расчет финансовой устойчивости по абсолютным показателям.

Расчет трёх показателей покрытия запасов источниками их формирования позволяет определить группу финансового положения по степени его устойчивости.

При кризисном и неустойчивом финансовом состоянии предприятия устойчивость быть восстановлена за счет введения программы антикризисных мероприятий.

Так как позитивным фактором финансовой устойчивости является наличие источников формирования запасов, а негативным фактором является величина запасов, то основными направлениями выхода из неустойчивого и кризисного финансовых состояний будут следующие: увеличение источников формирования запасов и оптимизация их размера и структуры, а также снижение уровня запасов до оптимального размера.

Оценка финансовой стабильности представляет собой, таким образом, не только важный элемент анализа финансового статуса, способствующий определению имущественного положения фирмы, её платёжеспособности и ликвидности, а также рентабельности и кредитоспособности. Кроме того, такая оценка выявляет недочёты и позволяет использовать для их устранения определённую систему оперативных мер.

Далее рассматривается расчет финансовой стабильности по относительным коэффициентам.

Можно оценить финансовую устойчивость также через расчет показателей; все перечисленные показатели определяются множеством факторов: отраслевой принадлежностью фирмы, структурой финансовых источников, оборачиваемостью оборотных активов, особенностями деятельности и т.д.[12]

Деловая активность предприятия в условиях рынка проявляется в его успешном развитии, достижении поставленных целей, об этом свидетельствуют как натуральные, так и стоимостные показатели, а также в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Нет установленных нормативов на показатели деловой активности; они рассчитываются за отчётные периоды, после чего сравниваются между собой.

Невозможно оценить финансовое состояние фирмы, не рассчитав в динамике коэффициенты прибыли и рентабельности; при этом прибыль является итоговым финансовым результатом работы компании за тот или иной период.

Для выявления факторов, влияющих на изменение прибыли проводится маржинальный анализ. Для проведения маржинального анализа все затраты предприятия классифицируются.

Затраты, в соответствии с влиянием на них динамики деловой активности компании, делятся на постоянные и переменные.

Изменение затрат переменного типа прямо пропорционально повышению (снижению) объема производства; в свою очередь, переменные затраты делятся на следующие категории:

- производственные – непосредственные материальные затраты, трудовые затраты и часть затрат общепроизводственного типа (вспомогательные материалы);

- непроизводственные – затраты на упаковку и перевозку товара, оплату услуг посредников и пр.

Расходы постоянного типа никак не зависят от объемов производства и на протяжении отчётного периода остаются неизменными; в их число включены: оплата аренды, расходы на амортизацию ОС предприятия, на рекламу и т.п. Затраты, с позиции уровня оперативности контроля и учета, подразделяются на фактические и нормативные; при этом в число фактических расходов входят те, которые связаны с производством, отражаемые на бухгалтерских счетах и в первичной учётной документации. Такие расходы служат основой для формирования себестоимости товара, после чего производится сравнение показателей с прошлыми (или плановыми) значениями. В свою очередь, нормативные расходы представляют собой планируемые затраты, необходимые для производства единицы товара и рассчитанные на основе ряда нормативов. В отличие от финансового учёта, т.е. бухучета, основанного исключительно на реальных фактах и затратах, существенным значением в управленческом учете обладают альтернативные варианты, в силу чего, кроме фактических доходов и расходов, могут формироваться также временные, т.е. альтернативные, расходы, включая т.н. упущенную выгоду (в случае, если вследствие принятого решения возможность альтернативного использования ресурсов исключена).

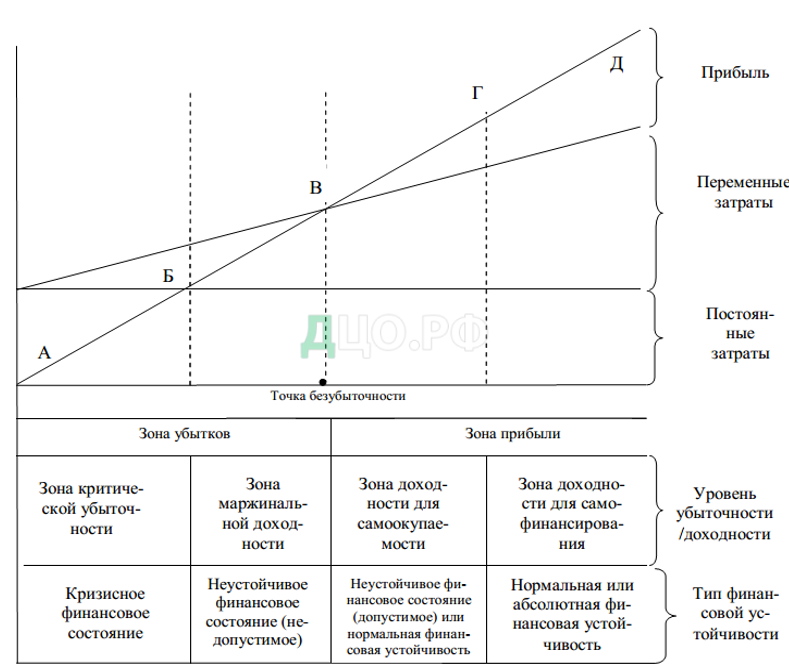

Прибыль зависит от уровня дохода и затрат предприятия и, соответственно, от уровня прибыли зависит уровень финансовой устойчивости предприятия. На приведённом ниже рисунке представлено воздействие затрат на финансовый результат компании, а также стабильность её финансового статуса; на графике выделены зоны экономической эффективности, последовательно формирующие финансовую стабильность – зона критической убыточности и зона маржинальной доходности самоокупаемости и самофинансирования.

Каждая из указанных зон характеризуется определенными финансово-экономическими свойствами, т.е. определённым соотношением между доходами и затратами:

- зона критической убыточности – компания не способна покрывать значительные постоянные затраты за счет выручки от реализации продукции, в связи с чем систематически несет убытки, а это, в свою очередь, влечёт за собой снижение масштабов производственной деятельности, а также вовлечение СК компании в покрытие убытков (с его полной утратой в дальнейшем) и заёмных средств;

- зона маржинальной доходности – компания способна нарабатывать сумму выручки, которая представляется достаточной для полного покрытия переменных затрат и частичного – постоянных; за счёт этого сокращается убыточность производственной деятельности и по мере приближения к точке безубыточности повышается уровень доходности предприятия. На рисунке представлена взаимосвязь между затратами предприятия, его безубыточностью и уровнем финансовой стабильности в различных зонах функционирования;

Рис. 1.Взаимосвязь между затратами, безубыточностью и финансовой стабильностью организаций в различных зонах функционирования

- зона доходности, которая представляется необходимой для обеспечения требуемого уровня самоокупаемости предприятия; компания получает выручку от реализации продукции, величина которой способна обеспечить компенсацию общей суммы затрат, произведенных в ходе производства и продаж, как постоянных, так и переменных, а также получение определенной прибыли; все характеристики, по мере удаления от точки безубыточности, улучшаются, благодаря чему обеспечивается самоокупаемость компании;

- зона доходности, которая представляется необходимой для самофинансирования компании; фирма получает устойчиво высокий уровень прибыли, благодаря чему деятельность может финансироваться на расширенной основе. В данной зоне финансовое состояние предприятия является стабильным, изменяя статус от нормального до абсолютного.

Используя системный подход, можно представить единую систему взаимосвязи между определяемыми с точки зрения соотношения выручки и затрат показателями безубыточности и финансовой стабильностью компании (рисунок 2).

Расчет показателя рентабельности предусматривает использование различных показателей прибыли. Это позволяет определить общую экономическую эффективность работы предприятия, а также оценить другие стороны его деятельности.

Проведённый по указанным направлениям финансовый анализ даст возможность не только произвести оценку динамики финансовых ресурсов и уровень эффективность деятельности предприятия, но также проанализировать перспективы развития, выявить недостатки, а также найти способы борьбы с ними[13].

В условиях рынка устойчивое положение компании основывается на эффективном использовании финансовых ресурсов и обеспечении такого финансового положения, при котором компания является финансово автономной и располагает активами и пассивами, соответствующими целям экономической деятельности фирмы. Проведённый на определённую дату анализ финансовой стабильности даёт возможность установить, насколько эффективным в анализируемый период было финансовое управление в компании.

Рисунок 2. Место затрат в формировании безубыточности

Таким образом, финансовый анализ предприятия является функцией финансового менеджмента предприятия, без которой невозможно эффективное управление организацией и основной целью которого является повышение благосостояния собственника капитала предприятия.

Финансовое состояние любой организации раскрывается показателями, которые отражают наличие, формирования и использования его финансовых ресурсов.

В финансовом анализе наиболее значимыми моментами является выявление взаимосвязи, взаимозависимости и взаимного влияния имеющихся факторов.

Для разработки и принятия необходимых управленческих решений результаты анализа являются основными, что представляется особенно значимым при деятельности организаций в условиях рыночной экономики.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.