или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Предложения по совершенствованию инвестиционной деятельности ПАО «ВТБ»

3.1. Мероприятия по совершенствованию инвестиционной деятельности ПАО «ВТБ»

Ни для кого не является секретом, что сегодня инвестиционная политика выступает одним из главных факторов обеспечения эффективного развития банка и важнейшим составным элементом общей экономической политики. Однако, участие финансово-кредитных учреждений в инвестировании экономики осуществляется при наличии «благоприятных экономических условий»[1]. Грубо говоря, все должно совпасть: и экспертное мнение, и предполагаемые обстоятельства для того, чтобы выработанная инвестиционная политика «выстрелила» и принесла желаемый результат (увеличение собственных активов, получение краткосрочной прибыли[2] или прибыли в перспективе), увеличение штата лояльных сотрудников и клиентов, расширение партнерской сети и пр.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В данном параграфе мы рассмотрим выбранные «целевые ориентиры инвестиционной деятельности»[3] ПАО «ВТБ» и сделаем вывод об их эффективности или неэффективности для данного финансово-кредитного учреждения (экономическое обоснование заявленным постулатам будет дано в следующем параграфе).

Главная цель инвестиционной деятельности любого коммерческого банка может быть определена как «увеличение дохода от инвестиционной деятельности при вероятном уровне риска инвестиционных вкладов»[4]. Помимо общей цели, разработка инвестиционной политики в соответствии с избранной банком стратегией экономического развития предусматривает учет их характерных целей, которые могут быть определены следующими показателями[5], перечисленными нами ниже (Рисунок 21).

Рисунок 21. Инвестиционные цели ПАО «ВТБ»

В условиях разворачивающегося банковского кризиса банк ВТБ нацелен на кардинальный пересмотр собственных стратегических планов относительно развития инвестиционной политики. Выработав грамотную антикризисную стратегию, банк намерен решить «ряд основных задач»[6]. Структурно мы определим в следующем рисунке, чем руководствуются эксперты ПАО «ВТБ», осуществляя меры антикризисного воздействия в непростых экономических условиях 2020 г. (Рисунок 22).

Рисунок 22. Планируемые последствия реализации антикризисной стратегии для ПАО «ВТБ»

Согласно базовому сценарию, ПАО «ВТБ» планирует довести размеры своих совокупных активов, под которыми подразумевается сумма всех основных составляющих по каждому разделу балансового отчета, к концу 2020 г. до 12–13 трлн рублей, а размеры прибыли — до 180 млрд рублей[7]. При этом важно сократить расходы и увеличить возврат на капитал до 15%[8].

В схеме мы отдельно отметили предприятия среднего сектора бизнеса. В изменяющихся условиях экономической и финансовой среды банк планирует уделить особое внимание именно среднему сектору и выработке новых шагов по взаимодействию с ним. Место среднего сектора настолько важно для ПАО «ВТБ», что работе с ним будет посвящен отдельный операционный сегмент. В перспективе банк нацелен на получение высокой доходности от взаимодействия со средним сектором, который с каждым годом увеличивает свое присутствие на рынке во всех областях и по всем ключевым продуктам, в числе которых:

- Текущие счета.

- Кредитные счета.

- Комиссионные продукты.

Главную ставку по увеличению доходности ПАО «ВТБ» делает на кросс-продажи, при которых один и тот же клиент получает одновременно продукцию разных категорий[9].

В частности, одной из мер, востребованных в последние годы, а особенно в связи с общим падением уровня доходов населения в связи с пандемией-2020, должно стать снижение ставок по кредитам и одновременное увеличение ставки по вкладам. Эта мера, как правило, получает высокий отклик у клиентов банка, она гарантирует стремительный рост оборотов банка и увеличение его прибыли «даже при малой единичной марже»[10]. Однако, эксперты ПАО «ВТБ» подчеркивают, что данная популярная у клиентов мера должна использоваться грамотно, ограниченный период времени. В противном случае банк может начать действовать себе в ущерб. Умение правильно балансировать в непростых экономических условиях последних лет подчеркивает «важность обращения к принципам риск-менеджмента»[11].

Еще одна важная мера по закрепление на инвестиционном рынке в текущих условиях для ПАО «ВТБ» должна стать широкая дифференциация банковских продуктов.

Новые программы и продукты должны быть разработаны «с учетом насущных потребностей клиентов»[12]. Таким образом будет реализована «программа повышения лояльности потенциального клиента»[13]. Одно из направлений, которое ПАО «ВТБ» планирует активно развивать: поддержка предпринимателей аграрного сектора[14]. Более подробно о поддержке предпринимателей среднего сектора мы расскажем ниже.

Отметим только, что, разрабатывая программу лояльности для среднего бизнеса, можно предложить новые кредитные продукты, рассчитанные на разные группы предпринимателей: упоминаемой ранее аграрной, а также производственной, торговой, исследовательской сфер деятельности[15]. Кредитование среднего бизнеса и физических лиц должно стать обязательным только после реализации контроля на предмет платежеспособности клиента. В этом проявляется «одна из основных задач реализуемого риск-менеджмента»[16], которому эксперты ПАО «ВТБ» придает особое значение. В следующем параграфе данной главы мы рассмотрим эффективность реализуемых банком кредитных программ в аналитических табличных данных. Наряду с данным параметром будут рассмотрены другие. Временной интервал, который будет взят нам для сравнительного табличного анализа: с сентября 2019 по сентябрь 2020 гг.

- Оценка эффективности предложенных мероприятий

В предыдущем параграфе нами был затронут вопрос повышения эффективности инвестиционных мероприятий в банке ПАО «ВТБ».

Для грамотного оценивания эффективности инвестиционной политики ПАО «ВТБ» мы будем применять три следующих метода[17]:

- Метод балансовых счетов банка (метод группировки).

- Метод коэффициентов: при котором необходимо рассчитать удельный вес балансовых подгрупп в общей сумме размещенных и привлеченных средств, определить количественную взаимосвязь между различными разделами баланса).

- Метод сравнения (анализ и сравнение сгруппированных счетов по состоянию на различные отчетные даты) [18]. Данный метод применяется для определения причин возникновения изменений и последствия воздействия подобных изменений на финансовые показатели банка).

Рассматривая отношение собственных средств и привлеченных депозитов (данный параметр носит название коэффициента покрытия риска досрочного изъятия), мы можем отметить возрастание данного показателя с 27% в 2008 г. до 35% в 2019 г. Довольно выгодно будет выглядеть коэффициент покрытия собственными средствами кредитных рисков банка: он возрос с 14% в 2008 г. до 16% в 2019 г. Нормативы Н1 и Н3 (достаточность капитала) имеют довольно высокие резервы запаса прочности. Это лишний раз подтверждает, что, несмотря на глобальные финансовые, экономические и политические изменения, охватившие мир в последние годы, банку ПАО «ВТБ» удалось сохранить высокие показатели защищенности от глобальных влияний времени. В 2019 г. увеличилась доля длинных пассивов ПАО «ВТБ» в структуре привлеченных средств. Особенно сильно эта цифра возросла по долговым бумагам банка. Безусловно, данный факт потенциально приведет к удорожанию стоимости ресурсов и облегчит управление пассивами. Более того, будет облегчен процесс реализации активных операций с длинными доходными инструментами, ведь средняя доходная маржа не пострадает, а наоборот, вырастет на 7%.

Анализируя статические показатели инвестиционной политики ПАО «ВТБ» с 2008 по 2019 гг., нельзя не отметить заметный рост увеличения вложений в высоколиквидные активы, в частности, в государственные ценные бумаги. В 2008 г. этот показатель составлял всего 2,3%, и уже на следующий год он увеличился почти вдвое: до 6,75%. С тех пор, с каждым годом показатель вложений в ценные государственные бумаги показывает ежегодный стабильный рост. Данный факт благоприятно сказывается на уровне текущей ликвидности банка и приводит к «повышению лояльности к нему потенциальных и реальных клиентов»[19]. Согласитесь, что в непростых экономических условиях сегодняшнего дня данный фактор немаловажен.

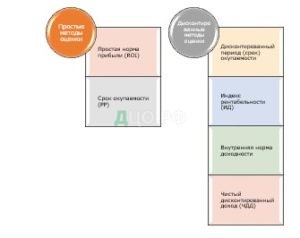

Рассмотрим более подробно два основных метода оценки инвестиционного проекта (Рисунок 23) и сделаем выводы относительно реализации данных методов в инвестиционной политике ПАО «ВТБ».

Рисунок 23. Методы оценки эффективности инвестиционного проекта

Оценивая такой показатель, как простая норма прибыли (ROI), упомянутый нами в схеме выше, следует подчеркнуть, что на отчетную дату август 2020 г. увеличение активов-нетто, о котором мы скажем ниже (на 10,48% за 2020 г.) отрицательно повлияло на показатель рентабельности активов ROI: за год она упала с 1.01% до 072 %.

Одним из важнейших пунктов по повышению эффективность инвестиционной привлекательности ПАО «ВТБ» для потенциальных клиентов стала реализуемая кредитная политика. Рассмотрим этот вопрос в приведенной ниже таблице (Таблица 8).

Таблица 8

Структура и степень обеспеченности выданных кредитов

| Показатель | 1 сентября 2019 г., тыс. руб. | 1 сентября 2020 г., тыс. руб. | ||

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 2 107 359 852 | 19,26% | 2 438 616 869 | 20,98% |

| Имущество, принятое в обеспечение | 2 789 855 042 | 25,50% | 3 187 912 369 | 27,42% |

| Драгоценные металлы, принятые в обеспечение | 0 | 0,00% | 0 | 0,00% |

| Полученные гарантии и поручительства | 40 470 891 571 | 369,91% | 42 248 406 598 | 363,45% |

| Сумма кредитного портфеля | 10 940 675 558 | 100.0% | 11 624 280 263 | 100.0% |

| включая кредиты, выданные ЮЛ | 6 525 422 601 | 59,64% | 6 440 155 156 | 55.40% |

| включая кредиты, выданные ФЛ | 2 874 058 521 | 26,27% | 3 252 950 199 | 27.98% |

| включая кредиты, выданные банкам | 601 729 719 | 5,50% | 797 186 604 | 6.86% |

Согласно приведенным выше табличным данным, мы можем сделать вывод о том, что в 2020 г. ПАО «ВТБ» сделал упор на диверсифицированное[20] кредитование, о значении которого при реализации инвестиционной политики мы говорили в предыдущем параграфе. Формой обеспечения диверсифицированного кредитования стали поручительства и гарантии, при этом юридические лица кредитовались банком в большей степени, чем физические (55.40% против 27.98%). Оценивая общий уровень обеспеченности кредитов ПАО «ВТБ» в период сентябрь 2019 — сентябрь 2020 г., мы можем говорить о том, что он довольно высок (во многом это объясняется своевременным возмещением объема обеспечения[21]).

В таблице ниже будут приведены показатели инвестиционной деятельности банка за период с 2008 по 2019 гг. (Таблица 9).

Таблица 9

Показатели инвестиционной деятельности ПАО «ВТБ» с 2008 по 2019 гг.

| 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

| Активы-нетто | 2 550 514 678 | 2 713 933 520 | 2 822 169 844 | 4 209 294 510 | 4 338 506 970 | 5 277 158 336 | 8 363 248 420 | 9 413 986 984 | 9 462 035 421 | 9 676 406 129 | 13 949 419 060 | 14 483 875 051 |

| Собственный капитал | 397 070 541 | 570 724 816 | 535 435 786 | 446 710 056 | 546 471 238 | 627 250 918 | 493 241 594 | 1 014 666 036 | 1 017 820 769 | 1 061 710 135 | 1 583 663 029 | 1 652 738 873 |

| Кредитный портфель | 1 354 104 000 | 1 364 550 812 | 1 361 046 498 | 1 959 457 178 | 1 980 123 030 | 2 366 254 475 | 3 141 975 057 | 4 350 525 599 | 4 933 814 442 | 5 574 379 181 | 9 550 917 828 | 10 049 770 956 |

| Просроченная задолженность в кредитном портфеле | 26 875 298 | 86 628 303 | 103 773 178 | 99 585 853 | 107 433 799 | 99 146 699 | 165 089 466 | 130 676 385 | 140 249 039 | 123 716 494 | 277 715 515 | 245 553 900 |

| Вклады физических лиц | 12 118 192 | 9 316 863 | 10 100 982 | 13 503 137 | 11 487 953 | 17 201 311 | 21 629 162 | 39 321 813 | 534 108 111 | 609 033 211 | 3 829 626 457 | 4 183 250 312 |

| Вложения в ценные бумаги | 155 511 038 | 289 897 378 | 324 640 346 | 532 802 674 | 451 830 132 | 414 732 686 | 912 252 132 | 1 100 224 952 | 1 028 118 311 | 739 025 806 | 743 348 256 | 754 129 416 |

Согласно приведенным статистическим данным, мы можем говорить о том, что с 2008 г. ПАО «ВТБ»:

- Значительно нарастил показатели активов-нетто (с 2 550 514 678 руб. до 14 483 875 051 руб. По состоянию активов-нетто ПАО «ВТБ» на 2019 г. занимает второе место среди конкурентов банковского сектора.

- Успешно прирастил собственный капитал с 397 070 541 руб. до 1 652 738 873 руб.

- Практически в 10 раз нарастил кредитный портфель (с 1 354 104 000 руб. до 10 049 770 956 руб.).

- В разы выросли объемы вкладов физических лиц (во многом благодаря грамотной политике экспертов ПАО «ВТБ», реализованной в 2016–2018 гг.): с 12 118 192 руб. до 4 183 250 312 руб. Столь высокие показатели могут свидетельствовать о высоком уровне доверия простых граждан инвестиционным решения банка.

- Повысилось доверие потенциальных и реальных клиентов к вопросу вложений в ценные бумаги, который ранее был доступен исключительно профессионалам: вложения в ценные бумаги увеличились с 155 511 038 руб. до 754 129 416 руб. Возможно, это не слишком большой «рывок» за истекший период (11 лет — довольно большой временной промежуток), однако инвестиционные решения ПАО «ВТБ» — одно из самых перспективно развивающихся направлений среди конкурентов и особенно в последние годы регулярно демонстрирует стабильный рост.

Есть и тревожные тенденции: увеличилась просроченная задолженность кредитного портфеля (с 26 875 298 руб. до 10 049 770 956 руб.).

ВЫВОДЫ ПО ГЛАВЕ 3

Исходя из данных, приведенных выше в табличной форме, мы можем сделать ряд выводов, среди которых следующие. Даже с учетом непростой финансово-экономической обстановки 2020 г. ПАО «ВТБ» умудряется показывать результаты, сравнимые с результатами более спокойных в финансовом отношении 2018 и 2019 гг.

Остались на сравнимом с 2019 г. либо незначительно, но все же выросли такие важные показатели, как коэффициент реального уровня рентабельности банка, балансовая прибыль, доходность капитала (ROE), средняя доходная маржа (на 1%), что свидетельствует о повышении эффективности использования ресурсов в 2019 г. и правильном выстраивании акцентов при реализации привлеченных и собственных капиталов данного финансово-кредитного учреждения.

ЗАКЛЮЧЕНИЕ

В данной выпускной квалификационной работе нами была выдвинута цель: изучить параметры выстраивания инвестиционной политики в отдельно взятом финансово-кредитном учреждении — ПАО «ВТБ» и оценить их эффективность и устойчивость в соответствии с требованиями экономического и финансового характера последних лет.

Для оценки большинства параметров был взят за основу временной период с 2008 по 2019 (в ряде случаев анализировались показатели вплоть до сентября 2020 г.).

Для достижения данной цели нами был сформулирован ряд вопросов, в ходе поиска ответов на которые мы пришли к выводам, одним из которых стал следующий: активное внедрение новейших информационных и коммуникативных технологий в выстраивание инвестиционной политики современного коммерческого банка, серьезное влияние на него внешних факторов среды и актуальных мировых событий (финансовый кризис 2018 и 2019 гг., локдаун в связи с общемировой пандемией 2020 г., резкое падение доходов населения, закрытие крупных учреждений, банкротство учреждений и личное банкротство и пр.) серьезно изменили инвестиционный рынок нашей страны.

Однако, несмотря на все непростые обстоятельства последних лет ПАО «ВТБ» удалось сохранить свои лидерские позиции. На ряде направлений банк упрочил свое положение (например, выросла активность клиентов в приобретении обыкновенных акций) и даже ввел новые направления инвестиционного бизнеса в то время, как конкуренты едва «плавали» в старых. Например, прогрессивным экспертам ПАО «ВТБ» удалось одними из первых внедрить в РФ модные европейские принципы ответственного инвестирования ESG (environmental, social, governance). Новое направление получило развитие в мае 2020 г.) и получило широкую огласку в СМИ и одобрение европейских партнеров банка.

Вдохновило и впечатлило меня как автора данного исследования разнообразие инвестиционных продуктов, которые предлагает ПАО «ВТБ» своим реальным и потенциальным клиентам. Каждое звено инвестиционного процесса — от простого консультанта до опытного эксперта, четко следует инструкциям, действует слаженно. Все вместе они реализуют гармоничный инвестиционный процесс, в котором важно и ценно каждое звено.

Немаловажно, что данные инструменты интуитивно понятны даже людям, не имеющим специфического экономического или финансового образования, они просты, удобны в использовании и эксплуатации и с каждым годом пользуются все большей популярностью. В нашей работе мы рассказали о впечатляющих темпах интереса граждан к инвестиционным решениям ПАО «ВТБ». Признаюсь, что заинтересовалась ими и я. Сегодня, обращаясь даже удаленно в ПАО «ВТБ» для реализации своего инвестиционного интереса, мы можем смело ожидать увидеть весь спектр означенных услуг, выполненных в четком следовании общей задаче, структуре работы.

Обобщая результаты проведенного исследования, отметим, что сегодня всестороннее и глубокое исследование принципов финансовой устойчивости коммерческих банков, определение характерных для них признаков: способность отвечать по взятым обязательствам перед кредиторами, клиентами и вкладчиками, обеспечение насущных потребностей клиентов в краткосрочной и долгосрочной перспективе — важнейшие задачи для любого участника банковского рынка, претендующего на стабильное положение.

Инвестиции в банковском секторе — прогрессивный инструмент в руках того, кто их держит. С одной лишь поправкой. Это должны быть опытные и бережные руки.

Список использованной литературы

- Положение Центрального Банка России «Положение о методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)» от 28.12.2012 N 395-П (редакция от 04.08.2016) // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 01.11.20).

- Гражданский кодекс Российской Федерации (часть 1) от 30 ноября 1994 г. № 51-ФЗ (редакция от 18.03.2019 N 34-ФЗ) // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 01.11.20).

- Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-1 (редакция от 27.12.2018) // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 01.11.20).

- Положение Центрального Банка России «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» от 28 июня 2017 г. № 590-П (редакция от 26.12.2018) // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 01.11.20).

- Инструкция Центрального Банка России «Об обязательных нормативах банков» от 28 июня 2017 г. N 180-И (редакция от 27.11.2018) // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 01.11.20).

- Письмо Центрального Банка России «О рекомендациях Базельского комитета по банковскому надзору «Принципы агрегирования рисков и представления отчетности по рискам»» от 27 мая 2014 г. № 96-Т // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 05.11.20).

- Письмо Центрального Банка России «О рекомендациях по анализу ликвидности кредитных организаций» от 27.02.2000 № 139-Т // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 02.10.20).

- Федеральный закон «О кредитных историях» от 30 декабря 2004 г. № 218-ФЗ (редакция от 3 августа 2018 г. N 327-ФЗ) // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 01.11.20).

- Положение Центрального Банка России «О порядке расчета величины кредитного риска на основе внутренних рейтингов» от 6 августа 2015 г. № 483-П (редакция от 01.12.2015) // КонсультантПлюс: правовая справ. система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения 07.11.20).

- Ernie Chan. Algorithmic Trading: Winning Strategies and Their Rationale [Электронный ресурс] – Режим доступа: https://www.academia.edu/8003677/Ernie_Chan_Algorithmic_Trading (дата обращения10.20).

- Аврашков Л.Я. Критерии и показатели прогнозирования банкротства при осуществлении предпринимательской деятельности / Л.Я. Аврашков, Г.Ф. Графова, А.В. Графов, С.А. Шахватова // Аудитор. – 2017. – № 5. – С. 38–44.

- Алиев Б.Х. Деньги, кредит, банки: Учебное пособие. – М.: ИНФРА-М, 2014. – 288 с.

- Аликаева М. Кредитная политика как инструмент деятельности коммерческого банка [Электронный ресурс] – Режим доступа: https://cyberleninka.ru/article/v/kreditnaya-politika-kak-instrument-deyatelnostikommercheskogo-banka (дата обращения 21.10.20).

- Ашрафян Л.А. Самое трудное – это изменить стереотип / Л.А. Ашрафян // Инвестиции. Профессиональный взгляд. – 2019. – №2. – С. 12.

- Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник и практикум для академического бакалавриата / Г.Н. Белоглазова, Л.П. Кроливецкая; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. – 3-е изд., перераб. и доп. – М.: Юрайт. – 2016 – 509 с.

- Белотелова Н.П. Деньги. Кредит. Банки: Учебник. – М.: Дашков и К, 2016. – 400 с.

- Бeлякова A.B. Банковские риски: проблемы учета, управления и регулирования / A.B. Бeлякова – M.: БДЦ-прecc, 2014. – 256 с.

- Бердышев А. Особенности современной денежно-кредитной политики Банка России [Электронный ресурс] – Режим доступа: https://vestnik.guu.ru/jour/article/view/1308 (дата обращения 24.10.20).

- Берхин Б. Н., Тарасова М. Г. Удобный справочник для бухгалтера. Товарные операции. – СПб: Питер. – 2007 г. – 480 с.

- Васильева Е.Е. Ретроспектива подходов к оценке кредитного риска: Базель I, II, III / Е.Е. Васильева // Проблемы современной экономики. – 2015. – №2 (54). – С. 175–179.

- Гарина И. Совершенствование оценки уровня риска кредитного портфеля коммерческого банка [Электронный ресурс] – Режим доступа: https://cyberleninka.ru/article/v/sovershenstvovanie-otsenki-urovnyariska-kreditnogo-portfelya-kommercheskogo-banka (дата обращения 15.10.20).

- Годовой отчет ПАО «ВТБ» за 2016, 2017 г., 2018 г. [Электронный ресурс] – Режим доступа: https://www.vtb.ru (дата обращения 2.10.20).

- Грачева Е.Ю. Банковское право Российской Федерации: Учебник для магистратуры / отв. ред. Грачева Е. Ю. – 3-е изд., перераб. и доп. – М.: Норма: ИНФРА-М, 2019. – 368 с.

- Гута-Банк – Режим доступа: https://www.banki.ru/banks/bank/guta-bank/ (дата обращения 6.11.20).

- Дадыко С.И. Современные методы управления кредитным портфелем банка / С.И. Дадыко, В.В. Мандрон // Молодой ученый. – 2016. – № 9. – С. 541–544.

- Дасковский В.Б., Киселев В.Б. О выборе способа реализации инвестиционного проекта / В.Б. Дасковский, В.Б. Киселев // Инвестиции в России. – 2020. – №9. – С. 19–29.

- Едилкызы О.А. Кредитный портфель банка: сущность, значение и его классификация / О.А. Едилкызы // Молодой ученый. – 2016. – №11. – С. 721–723.

- Ендовицкий Д.А. Анализ и оценка кредитоспособности заемщика: Учебно-практическое пособие. – М.: КНОРУС, 2014. – 272 с.

- Ермоленко О. Минимизация кредитного риска и повышение качества кредитного портфеля коммерческого банка [Электронный ресурс] – Режим доступа: //cyberleninka.ru/article/v/minimizatsiya—kreditnogo—riska—i—povyshenie—kachestvakreditnogo—portfelya—kommercheskogo—banka (дата обращения 5.10.20).

- Ермоленко О.М. Петров И.В. Оптимизация кредитной политики коммерческих банков как фактор повышения его кредитного потенциала / О.М. Ермоленко, И.В. Петров // Механизм экономико-правового обеспечения национальной безопасности: опыт, проблемы, перспективы. Материалы VII-й международной научно-практической конференции. – 2014. – С.67-75.

- Ефимов С.Л. Цессия // Энциклопедический словарь. Экономика и страхование. – М.: Церих-ПЭЛ, 1996. Гута-Банк – Режим доступа: https://www.banki.ru/banks/bank/guta-bank/ (дата обращения 6.11.20).

- Ибрагимова П.А. Банковский маркетинг: повышение лояльности клиентов / П.А. Ибрагимова // Материалы VI междунар. науч.-практ. конф. – Новосибирск.: Изд-во СибАК, 2011. – 40 с.

- Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг: в 2 т. Том 1 / Р.А. Исаев. – 2-е изд. (перераб. и доп.) – М.: ИНФРА-М, 2018. – 286 с.

- Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: Учебник. – М.: ИНФРА-М, 2018. – 502 с.

- Калинин Н.В. Деньги. Кредит. Банки / Н.В. Калинин, Л.В. Матраева, В.Н. Денисов. – М.: Дашков и К, 2018. – 304 с.

- Коновалова К.Ю. Вопросы современных теоретических аспектов системы управления рисками в коммерческом банке / К.Ю. Коновалова // Научные известия. – 2017. – № 7. – С. 27–36.

- Крушвиц Л. Финансирование и инвестиции: Учебник для вузов. – СПб.: Питер, 2019. – 501 с.

- Крюков С. Имитационная динамическая модель портфеля потребительского кредитования коммерческого банка [Электронный ресурс] – Режим доступа: https://cyberleninka.ru/article/v/imitatsionnaya-dinamicheskaya-model-portfelyapotrebitelskogo-kreditovaniya-kommercheskogo-banka (дата обращения 28.10.20).

- Кузьмичева И.А. Система управления банковскими рисками / И.А. Кузьмичева, Э.А. Подколзина // Фундаментальные исследования. – 2015. – № 2–25. – С. 5635–5638.

- Лаврушин О.И. Банк и банковские операции: Учебник. – М.: КноРус, 2016. – 268 с.

- Лаврушин О.И. Современные проблемы и направления совершенствования банковского законодательства / О.И. Лаврушин // Банковское право. – 2017. – № 3. – С. 34–37.

- Лазарова Р., Каирова Ф. Современные концепции финансов и кредита. – М.: Прометей, 2020 г. – 496 с.

- Никулина О. Управление кредитными рисками коммерческих банков в условиях нестабильности финансовой системы [Электронный ресурс] – Режим доступа: https://cyberleninka.ru/article/v/upravlenie-kreditnymi-riskami-kommercheskihbankov-v-usloviyah-nestabilnosti-finansovoy-sistemy (дата обращения 01.08.20).

- Ноздрева И. Разработка стратегии кредитования в коммерческих банках [Электронный ресурс] – Режим доступа: https://cyberleninka.ru/article/v/razrabotka-strategiikreditovaniya-v-kommercheskih-bankah (дата обращения 04.11.20).

- Ноздрева И.Е. Управление проблемными кредитами в коммерческих банках / И.Е. Ноздрева, С.А. Степанова // Экономика и предпринимательство. – 2015. – №10 ч. 1 (63–1). – С. 519–524.

- Риск-менеджмент в коммерческом банке / И.В. Ларионова (и др.); под общей редакцией И.В. Ларионовой. – М.: КноРус, 2016. – 456 с.

- Савенок В.С., Кожуховский Б.Р.: Создай свой личный капитал. Простые шаги к достатку. – СПб.: Питер, 2014 г. – 256 с.

- Снесарь Д. ВТБ: пандемия сильно изменила потребительские вкусы россиян [Электронный ресурс] – Режим доступа: https://tass.ru/ekonomika/9876067 (дата обращения 07.11.20).

- Цыпин А.П. Трансформация модели сберегательного поведения населения России под влиянием кризисных ситуаций / А.П. Цыпин, Е.А. Мясникова // Инновационная наука. – 2016. – № 2–2 (14). – С. 127–131.

- Шарп Уильям Ф., Бэйли Джеффри В., Александер Гордон Дж. Инвестиции. М.: ИНФРА-М, 2018 г. – 1028 с.

- Эмитент // Энциклопедический словарь Брокгауза и Ефрона: в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Юлия Аракчеева. Валютные спекулянты обещают помощь / Юлия Аракчеева // Ведомости. – 2005. – № 62. – С. 8.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.