2 АНАЛИЗ ОРГАНИЗАЦИИ ТАМОЖЕННОГО КОНТРОЛЯ НА ТАМОЖЕННОМ ПОСТУ

2.1 Общая характеристика деятельности таможенного поста

В настоящее время Пулковская таможня является одной из крупнейших авиационных таможен, входящих в структуру Федеральной таможенной службы Российской Федерации. На коллектив Пулковской таможни возложены задачи по совершению таможенных операций в отношении перемещаемого через таможенную границу стран Евразийского экономического сообщества (ЕАЭС) потока пассажиров, багажа, грузов и международных почтовых отправлений, а также воздушных судов. Штатная численность таможни составляет 535 человек.

В состав таможни структурно входят Пулковский таможенный пост, таможенный пост Аэропорт Пулково и Почтовый таможенный пост.

Пулковский таможенный пост является таможенным постом фактического контроля и не обладает компетенцией по совершению таможенных операций, связанных с принятием деклараций на товары, подаваемых в электронной форме (за исключением случаев отсутствия у центров электронного декларирования соответствующей компетенции и технической реализации такой компетенции).

Таможенный пост Аэропорт Пулково обеспечивает совершение таможенных операций и проведение таможенного контроля в отношении пассажиров, членов экипажей воздушных судов и товаров в международном аэропорту Санкт-Петербург (Пулково).

Почтовый таможенный пост функционирует с 1 ноября 2011 года. Его основная задача — обеспечение таможенного контроля в отношении товаров, пересылаемых в международных почтовых отправлениях. В настоящее время в месте международного почтового обмена (ММПО) «Санкт-Петербург Пулково АОПП» производится таможенный контроль и совершаются таможенные операции в отношении товаров, пересылаемых в МПО, поступающих воздушным и автомобильным транспортом.

С августа 2016 года в соответствии с рекомендациями ФТС России применяется временный порядок совершения таможенных операций, связанных с выпуском товаров, пересылаемых в МПО, с проставлением отметок должностными лицами Почтового таможенного поста в специализированном программном средстве ФГУП «Почта России».

Почтовый таможенный пост также принимает участие в реализации эксперимента по применению на основе документов Всемирного почтового союза упрощенного порядка таможенного оформления экспортируемых товаров, в отношении которых не требуется подтверждение фактического вывоза для целей возмещения налога на добавленную стоимость, пересылаемых в международных почтовых отправлениях.

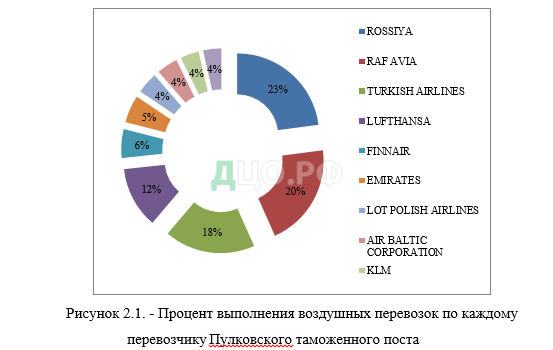

В отчетный период в зоне деятельности Пулковского таможенного поста совершали международные перевозки товаров 40 авиакомпаний, в 2019 году – 52 авиакомпании.

Основные перевозчики Пулковского таможенного поста перечислены в таблице 2.1.

Таблица 2.1. – Результативность основных перевозчиков Пулковского таможенного поста

| № п/п | Наименование авиакомпании | Кол-во ВС, прибывших на таможенную территорию ЕАЭС с перевозимыми товарами за 2020 г. |

| 1. | ROSSIYA | 359 |

| 2. | RAF AVIA | 319 |

| 3. | TURKISH AIRLINES | 280 |

| 4. | LUFTHANSA | 189 |

| 5. | FINNAIR | 89 |

| 6. | EMIRATES | 85 |

| 7. | LOT POLISH AIRLINES | 66 |

| 8. | AIR BALTIC CORPORATION | 65 |

| 9. | KLM | 57 |

| 10. | SWISS | 56 |

Процент выполнения воздушных перевозок по каждому перевозчику представлен на рисунке 2.1.

Как показывают данные таблицы 2.1. и рисунка 2.1., наиболее крупными и популярными перевозчиками являются ROSSIYA и RAF AVIA.

Информация о воздушных судах, перемещаемых через таможенную границу ЕАЭС в регионе деятельности Пулковского таможенного поста, представлена в таблице 2.2.

Таблица 2.2. — Информация о воздушных судах, перемещаемых через таможенную границу ЕАЭС в регионе деятельности Пулковского таможенного поста

| Показатель | 2020 год | 2019 год | ||||

| Прибытие | Убытие | Всего | Прибытие | Убытие | Всего | |

| Воздушные суда: | ||||||

| 1) с товарами | 1892 | 1128 | 3020 | 9540 | 8874 | 18414 |

| 2) без товаров | 3398 | 4168 | 7569 | 14528 | 15300 | 29828 |

Представим графически информацию на рисунке 2.2.

Рисунок 2.2. — Информация о воздушных судах, перемещаемых через таможенную границу ЕАЭС в регионе деятельности Пулковского таможенного поста

Как показывают данные таблицы 2.2. и рисунка 2.1., по итогам 2020 года количество прибытий и убытий значительно ниже в сравнении с 2019 годом, что обусловлено введением режима ограничений.

Подготовка к внедрению предварительного информирования о товарах, ввозимых на таможенную территорию ЕАЭС воздушным транспортом, в Пулковской таможне была начата летом 2016. Были организованы и проведены рабочие встречи и совещания с представителями авиакомпаний, воздушные суда которых прибывают в воздушный грузопассажирский постоянный многосторонний пункт пропуска через государственную границу Российской Федерации в международном аэропорту Санкт-Петербург (Пулково).

Таможней изучалась заинтересованность руководства авиакомпаний в применении предварительного информирования. Необходимо констатировать, что ряд авиакомпаний на нововведение никак не отреагировал, несмотря на вполне конкретные и достаточно жесткие сроки. Самое активное участие по использованию перспективной таможенной технологии по применению предварительного информирования отмечено со стороны АО «Авиакомпания «Россия».

В настоящее время авиаперевозчики имеют возможность представлять предварительную информацию в таможенные органы тремя способами:

— Через «Личный кабинет участника ВЭД» на официальном сайте ФТС России;

— С помощью собственных информационных систем, предназначенных для представления участниками ВЭД предварительной информации в электронной форме, прошедших аккредитацию в ЦИТТУ России.

— Через представителей авиаперевозчика. На сайте ФТС России представлен реестр свидетельств о проведении испытаний программного обеспечения информационных систем, предназначенных для представления участниками ВЭД сведений в электронной форме.

Авиакомпаниям необходимо определиться со своими возможностями по способу подачи предварительной информации и быть полностью готовыми представить все сведения, предусмотренные решением Коллегии ЕЭК от 1 декабря 2015 года № 158.

Как показывает опыт — представление предварительной информации о товарах до их фактического прибытия на таможенную территорию ЕАЭС способствует сокращению времени совершения таможенных операций.

Таким образом, использование и развитие системы предварительного информирования о перемещении товаров и транспортных средств обусловлены следующими целями:

— уменьшение угроз для национальной и экономической безопасности;

— ускорение и упрощение таможенных формальностей при прохождении предприятием таможенного контроля, в частности в пунктах пропуска через таможенную границу;

— уменьшение очередей транспортных средств в пунктах пропуска, сокращение времени нахождения товаров и транспортных средств в пунктах пропуска через таможенную границу, повышение пропускной способности пунктов пропуска;

— проведение базового анализа рисков по охране и безопасности, осуществления контроля на предмет запретов и ограничений ввоза или вывоза товаров, транспортных средств коммерческого назначения;

— определение объектов таможенного контроля, объема и форм таможенного контроля по результатам анализа исходной информации;

— занесение предварительной информации о перемещении товаров и транспортных средств через таможенную границу в единой автоматизированной информационной системы;

— оценки информации, содержащейся в документах, необходимых для прохождения процедур таможенного контроля и др.

Таким образом, в качестве объекта исследования в работе выступала Пулковская таможня.

В настоящее время авиаперевозчики имеют возможность представлять предварительную информацию в таможенные органы тремя способами: через «Личный кабинет участника ВЭД» на официальном сайте ФТС России; с помощью собственных информационных систем, предназначенных для представления участниками ВЭД предварительной информации в электронной форме, прошедших аккредитацию в ЦИТТУ России; через представителей авиаперевозчика. На сайте ФТС России представлен реестр свидетельств о проведении испытаний программного обеспечения информационных систем, предназначенных для представления участниками ВЭД сведений в электронной форме (см. рисунок 2.3.).

Участники ВЭД в основном используют программное обеспечение сторонних разработчиков (например, ООО «Альта-Софт», ООО «Сигма-Софт», ООО «СТМ», ООО «Софт Лэнд»), которые представляют предварительную информацию в виде пакета электронных документов (генеральная декларация, авианакладная, пассажирская ведомость, заявление на бортовые припасы и др.) (см. рисунок 2.4.).

Рисунок 2.3. – Личный кабинет участника ВЭД

Рисунок 2.4. – Загрузка предварительной информации в личном кабинете

В настоящее время в Пулковской таможне используется комплекс программных средств таможенного контроля в воздушном пункте пропуска (КПС «АвиаПП»), входящего в состав автоматизированной системы таможенного оформления и таможенного контроля в пограничных пунктах пропуска (АС «ПП»).

2.2 Исследование процедуры таможенного контроля на Пулковском таможенном посту

В настоящее время в Пулковской таможне используется комплекс программных средств таможенного контроля в воздушном пункте пропуска (КПС «АвиаПП»), входящего в состав автоматизированной системы таможенного оформления и таможенного контроля в пограничных пунктах пропуска (АС «ПП»).

Областью применения КПС «АвиаПП» является автоматизация деятельности должностных лиц воздушного пункта пропуска в части таможенного оформления прибытия/убытия грузов и воздушных судов на (с) таможенную (ой) территорию (ии) Российской Федерации.

КПС «АвиаПП» предназначен для автоматизации процессов таможенного оформления и таможенного контроля процедур прибытия/убытия товаров воздушным транспортом, проводимых должностными лицами таможенных органов, расположенных в воздушных пограничных пунктах пропуска через государственную границу Российской Федерации. При этом КПС «АвиаПП» обеспечивает реализацию следующих основных функций:

— предоставление пользовательского интерфейса для ввода необходимых сведений и их визуализации;

— проведение форматного и структурного контроля вводимых данных;

— передачу при помощи технологической транспортной подсистемы единой автоматизированной информационной системы таможенных органов данных в комплексе программных средств «Центр обработки данных», функционирующий на уровне региональных таможенных управлений[1].

КПС «АвиаПП» предоставляет должностным лицам таможенных органов, расположенных в воздушных пунктах пропуска, автоматизированные средства выполнения следующих функций:

— формирование сообщений о прибытии воздушных судов на таможенную территорию Российской Федерации;

— формирование сообщений об убытии воздушных судов с таможенной территории Российской Федерации;

— формирование сообщений о прибытии грузов и воздушных судов в автоматическом режиме из сведений предварительной информации на таможенную территорию Российской Федерации;

— формирование сообщений об убытии грузов и воздушных судов в автоматическом режиме из сведений предварительной информации с таможенной территории Российской Федерации;

— формирование сообщений о прибытии воздушных судов, совершающих промежуточную, вынужденную (техническую) посадку, в автоматическом режиме из сведений предварительной информации на таможенную территорию Российской Федерации;

— формирование сообщений об убытии воздушных судов, совершающих промежуточную, вынужденную (техническую) посадку, в автоматическом режиме из сведений предварительной информации с таможенной территории Российской Федерации;

— выявление товаров, подлежащих ветеринарному, фитосанитарному и санитарно-карантинному видам контроля;

— регистрацию результатов проведения и формирование акта государственного фитосанитарного контроля;

— регистрацию результатов проведения и формирование журнала учета результатов проведения государственного санитарно-карантинного контроля;

— регистрацию результатов проведения и формирование журнала учета результатов проведения государственного ветеринарного надзора товаров;

— доступ к данным предварительного информирования и предварительных уведомлений, подаваемых в виде совокупности электронных документов;

— принятие и передачу решений, заверенных электронной цифровой подписью должностного лица таможенного органа, на основании предварительных уведомлений и по результатам совершения таможенных операций и проведения таможенного контроля при предоставлении сведений в электронном виде, в АС «Управление предварительным информированием»;

— формирование в соответствии с требованиями нормативной правовой базы ФТС России необходимых журналов регистрации прилета/вылета воздушных судов.

По функциональным особенностям КПС «АвиаПП» применяется на уровне воздушного пункта пропуска. Инспектор воздушного пункта пропуска — это должностное лицо уровня пункта пропуска, которое должно являться специалистом в предметной области и иметь квалификацию, достаточную для выполнения следующих функций с использованием КПС «АвиаПП:

— открытие и завершение (закрытие) рабочей смены должностных лиц уровня пункта пропуска;

— регистрация прибытия грузов и воздушных судов на таможенную территорию Российской Федерации;

— регистрация убытия грузов и воздушных судов с таможенной территории Российской Федерации;

Численность и квалификация персонала должны определяться на объекте внедрения АС «ПП» в соответствии с должностными инструкциями пользователей. КПС «АвиаПП» состоит из следующих составных частей (программных задач (далее — ПЗ)):

— ПЗ «Контроль — АвиаПП» — программная задача «Таможенный контроль в воздушном пункте пропуска»;

— ПЗ «АвиаПП КЭШ» — программная задача «Ведение сетевого кэша в воздушном пункте пропуска».

— ПЗ «Сервисы — АвиаПП» — программная задача «Сервисы обработки данных в воздушном пункте пропуска»[2].

Пользовательский интерфейс КПС «АвиаПП» «Контроль — АвиаПП») позволяет должностным лицам таможенных органов, расположенных в воздушных пунктах пропуска, выполнять следующие функции:

— регистрация прибытия воздушных судов на таможенную территорию Российской Федерации;

— регистрация убытия воздушных судов с таможенной территории Российской Федерации;

— регистрация прибытия грузов и воздушных судов в автоматическом режиме из сведений ПИ на таможенную территорию Российской Федерации;

— регистрация убытия грузов и воздушных судов в автоматическом режиме из сведений ПИ с таможенной территории Российской Федерации;

— выявление товаров, подлежащих ветеринарному, фитосанитарному и санитарно-карантинному видам контроля;

— регистрация результатов проведения и формирование акта государственного фитосанитарного контроля;

— регистрация результатов проведения и формирование журнала учета результатов проведения государственного санитарно-карантинного контроля;

— регистрация результатов проведения и формирование журнала учета результатов проведения государственного ветеринарного надзора товаров;

— доступ к данным предварительного информирования и предварительных уведомлений, подаваемых в виде совокупности электронных документов;

— принятие и передача решений, заверенных электронной цифровой подписью должностного лица таможенного органа, на основании предварительных уведомлений и по результатам совершения таможенных операций и проведения таможенного контроля при предоставлении сведений в электронном виде, в АС «Управление предварительным информированием»;

— формирование в соответствии с требованиями нормативной правовой базы ФТС России необходимых журналов регистрации прилета / вылета воздушных судов[3].

Каждой описываемой функции соответствует одна либо несколько операций технологического процесса обработки данных. Кроме того, существуют общесистемные операции, не связанные с прикладной функцией ПЗ «Контроль — АвиаПП» (вход в систему, работа со сменами, завершение сеанса работы). Для удобства восприятия пользователем часть экранных форм ПЗ «Контроль — АвиаПП» и выполняемых в них действий сгруппированы в так называемые «режимы».

2.3 Анализ показателей таможенного контроля на Пулковском таможенном посту

Согласно Приказу Федеральной таможенной службы России от 29.12.2020 № 1159 «Об утверждении показателей результативности, эффективности деятельности и индикативных показателей региональных таможенных управлений и таможен» и от 29.12.2020 № 1160 «Об утверждении методик расчета показателей результативности деятельности, показателей эффективности деятельности и индикативных показателей региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России» деятельность таможенных органов по проведению таможенных проверок оценивается с помощью перечня показателей, выполнение которых администрирует ГУТКПВТ:

– показатель результативности № 4 «Результативность таможенных проверок после выпуска товаров» (далее – ПР № 4);

– показатель результативности № 5 «Экономический ущерб, выявленный по результатам таможенного контроля после выпуска товаров» (далее – ПР № 5);

– индикативный показатель № 3 «Доля экономически эффективных таможенных проверок после выпуска товаров» (далее – ИП № 3);

ПР № 4 «Результативность таможенных проверок после выпуска товаров» характеризует качество и результативность деятельности по проведению ТКПВТ в форме таможенной проверки, проведенной на основе информации, свидетельствующей о возможном нарушении регулирующих таможенные правоотношения международных договоров и актов, составляющих право ЕАЭС, и (или) законодательства Российской Федерации о таможенном деле (далее – информация о наличии признаков нарушения (риск) [1].

Значение (фактическое) ПР № 4 определяется путем расчета с ежеквартальной периодичностью нарастающим итогом. Хронологической точкой отсчета является начало года (в процентах с точностью до двух знаков после запятой) по формуле:

Э=КрК×100%, (1)

где: КР – количество результативных выездных и камеральных таможенных проверок (далее – ВиКТП), проведенных на основе информации о наличии признаков нарушения (риске) и ставших результативными в отчетном периоде;

К – количество завершенных в отчетном периоде ВиКТП, проведенных на основе информации о наличии признаков нарушения (риске).

Результативность таможенной проверки определяется при достижении одного из следующих критериев (на любом из этапов проверочных мероприятий):

1) приняты процессуальные решения по таможенному делу, повлекшие доначисление, довзыскание таможенных платежей, пеней, утилизационных сборов, возбуждение дел об административных правонарушениях (далее – АП) и (или) уголовных дел (далее – УД);

2) в таможенные органы поступила информация от контрольно-надзорных и правоохранительных органов о подлежащих уплате в бюджет РФ денежных средств (включая наложенные штрафы), возбуждении дел об АП и (или) УД, конфискации товаров, изъятии товаров, уничтожении товаров, об отказе к возмещению суммы налога на добавленную стоимость, а также о наложении иных видов наказаний;

3) произведено доначисление и (или) взыскание таможенных платежей, пени, утилизационных сборов, наложены и (или) взысканы штрафы;

4) возбуждены дела об АП и (или) УД;

5) лицом, осуществляющим розничную торговлю, уплачены таможенные платежи, пени, утилизационные сборы в добровольном порядке;

6) издан профиль риска в соответствии с порядком, установленным ФТС России;

7) назначены проверки в отношении должностных лиц таможенного органа, осуществляющих исполнение служебных обязанностей;

8) осуществлена процедура изъятия продукции таможенными органами;

9) лицом, уполномоченным организацией, в отношении которой осуществляются процедуры таможенной проверки, до ее окончания добровольно уплачена задолженность, выявленная в ходе ее реализации;

10) проведено результативное проверочное мероприятие таможенными органами государства-члена ЕАЭС по результатам ТКПВТ, проведенного таможенными органами Российской Федерации;

11) проведена результативная форма таможенного контроля, в том числе в ходе проведения таможенной проверки;

12) лицо исключено из реестра лиц, осуществляющих деятельность в сфере таможенного дела (реестра уполномоченных экономических операторов) либо приостановлено свидетельство о включении в реестр уполномоченных экономических операторов.

Отчет о выполнении ПР № 4 составляется по форме, указанной в таблице 2.3.

Таблица 2.3 — Результаты выполнения службой таможенного контроля после выпуска товаров Пулковской таможни ПР № 4 «Результативность таможенных проверок после выпуска товаров» за 2021 год

| Количество результативных выездных и камеральных таможенных проверок, ставших результативными в отчетном периоде, КР | Количество выездных и камеральных таможенных проверок, завершенных в отчетном периоде, К | Фактическое значение показателя, Э (%) | |

| 1 | 5 | 4 | 125 | |

| 2 | 11 | 11 | 100 | |

| 3 | 16 | 16 | 100 | |

| 4 | 24 | 24 | 100 |

Источником данных, используемых для расчета ПР №4, являются сведения из формы статистической отчетности № 40-проверочные мероприятия, утвержденной приказом ФТС России от 10.07.2020 № 623 «Об отчетности таможенных органов по основным направлениям деятельности перед ФТС России начиная с 2020 года» (далее – приказ ФТС России от 10.07.2020 № 623).

Региональные таможенные управления (далее – РТУ) дополнительно включают в отчет данные в разрезе подчиненных таможен. Всем РТУ и таможням, непосредственно подчиненным ФТС России, на 2021 год устанавливаются значения показателя: I и II кварталы – не менее 85%; III и IV кварталы – не менее 86%. РТУ устанавливают показатель всем подчиненным таможням, в том числе таможням фактического контроля (далее – ТФК) (за исключением электронных таможен (далее – ЭТ). Если показатель не выполнен, в приложении к отчету приводятся причины невыполнения и перечень принятых мер.

ПР № 4 «Результативность таможенных проверок после выпуска товаров» считается выполненным Пулковской таможней, так как при установленном плановом значении – не менее 85%, таможней в I и II кварталах получено фактические значения 125% и 100% соответственно, также в III и IV кварталах 2021 года, при плановом значении – не менее 86% таможней получено фактическое значение – 100% на каждый квартал (см. табл. 2.3).

ПР № 5 «Экономический ущерб, выявленный по результатам таможенного контроля после выпуска товаров» направлен на выявление по результатам таможенных проверок экономического ущерба, причиненного интересам государства в результате нарушения лицами обязательных требований, установленных правом ЕАЭС и законодательством РФ о таможенном регулировании.

Фактическое значение ПР № 5 рассчитывается нарастающим итогом с начала года (в процентах с точностью до двух знаков после запятой) по формуле:

К=КН−КО Кi×100%, (2)

где: Кн – сумма стоимости конфискованных товаров и доначисленных таможенных платежей, пеней, наложенных штрафов, взысканного утилизационного сбора по результатам ТКПВТ (в том числе, если конфискация или доначисления осуществлены в предыдущие периоды, но информация о них поступила в подразделения ТКПВТ в отчетном периоде), тыс. руб.;

Ко – сумма стоимости конфискованных товаров и доначисленных таможенных платежей, пеней, наложенных штрафов, взысканного утилизационного сбора на основании решений, принятых по результатам ТКПВТ (в том числе, если конфискация или доначисления осуществлены в предыдущие периоды, но информация о них поступила в подразделения ТКПВТ в отчетном периоде), которые отменены судами или в порядке ведомственного контроля, тыс. руб.;

Ki – целевой индикатор для i-ro квартала, тыс. руб. (для Пулковской таможни: I квартал – не менее 35 000 тыс. руб.; II квартал – не менее 70 000 тыс. руб.; III квартал – не менее 105 000 тыс. руб.; IV квартал – не менее 510 000 тыс. руб.).

Отчет о фактическом значении ПР № 5 представляется по форме, указанной в таблице 2.4.

Таблица 2.4 — Результаты выполнения службой таможенного контроля после выпуска товаров Пулковской таможни ПР № 5 «Экономический ущерб, выявленный по результатам таможенного контроля после выпуска товаров» за 2021 год

|

| Кi, тыс. руб., не менее | Фактическое значение показателя, К (%) | ||

| 1 | 161236,41 | 35000 | 461 | ||

| 2 | 417063,91 | 70000 | 596 | ||

| 3 | 527876,52 | 105000 | 502,74 | ||

| 4 | 950874,33 | 510000 | 186,45 |

Источником данных, используемых для расчета ПР № 5, являются сведения из формы статистической отчетности № 40-проверочные мероприятия, утвержденной приказом ФТС России от 10.07.2020 № 623.

РТУ дополнительно включают в отчет сведения в разрезе подведомственных таможен. Всем РТУ и таможням, подчиненным ФТС России, на 2021 год (поквартально) установлено значение показателя – не менее 100%. РТУ устанавливают показатель всем подчиненным таможням, в том числе ТФК (за исключением ЭТ). При неисполнении показателя, в приложении к отчету приводятся причины, приведшие к данной ситуации, и перечень принятых мер. ПР № 5 «Экономический ущерб, выявленный по результатам таможенного контроля после выпуска товаров» считается выполненным Пулковской таможней, так как при установленном плановом значении – не менее 100%, таможней за все четыре квартала 2021 года фактические значения превышают плановое (см. табл. 2.4).

ИП № 3 «Доля экономически эффективных таможенных проверок после выпуска товаров» характеризует экономический эффект таможенных проверок, проведенных подразделениями ТКПВТ на основе информации, свидетельствующей о возможном нарушении регулирующих таможенные правоотношения международных договоров и актов, составляющих право ЕАЭС, и (или) законодательства Российской Федерации о таможенном деле.

Фактическое значение ИП № 3 рассчитывается ежеквартально нарастающим итогом с начала года (с точностью до одного знака после запятой) по формуле:

Э=КЭК×100%, (3)

где: КЭ – количество завершенных в отчетном периоде ВиКТП, по результатам которых в отчетном периоде сумма выявленного причиненного ущерба экономическим интересам государства в результате нарушения лицами обязательных требований составила не менее 250 тыс. руб.;

К – количество завершенных в отчетном периоде ВиКТП, проведенных на основе информации о наличии признаков нарушения (риске).

Сведения для расчёта ИП № 3 должностные лица получают на основании данных формы статистической отчетности № 40-«проверочные мероприятия», утвержденной приказом ФТС России от 10.07.2020 № 623. Отчёт по результатам выполнения ИП № 3 составляется по форме, указанной в таблице 2.5.

Таблица 2.5 — Результаты выполнения службой таможенного контроля после выпуска товаров Пулковской таможни ИП № 3 «Доля экономически эффективных таможенных проверок после выпуска товаров» за 2021 год

| КЭ | К | Фактическое значение показателя, Э (%) | |

| 1 | 4 | 4 | 100 | |

| 2 | 11 | 11 | 100 | |

| 3 | 16 | 16 | 100 | |

| 4 | 22 | 24 | 91,67 |

РТУ устанавливают показатель всем подчиненным таможням, в том числе ТФК (за исключением ЭТ). Плановое значение ИП № 3 «Доля экономически эффективных таможенных проверок после выпуска товаров» не установлено. Пулковская таможня в первые три квартала выполнила 100%, в IV квартале 2021 года получено фактическое значение – 91.67% (см. табл. 2.5).

Таким образом, проведен анализ методик оценки деятельности таможенных органов по проведению контрольных мероприятий после выпуска товаров. В соответствии с нормами Приказа ФТС России от 29.12.2020 № 1160 полученные Пулковской таможней результаты в рамках исследуемого направления деятельности оценены с помощью администрируемых ГУТКПВТ показателей: ПР № 4 «Результативность таможенных проверок после выпуска товаров»; ПР № 5 «Экономический ущерб, выявленный по результатам таможенного контроля после выпуска товаров»; ИП № 3 «Доля экономически эффективных таможенных проверок после выпуска товаров». Служба таможенного контроля после выпуска товаров Пулковской таможни показала высокие результаты по выполнению анализируемых в работе показателей.