или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТАМОЖЕННОГО КОНТРОЛЯ

1.1 Понятие, сущность таможенного контроля

1.2 Виды и формы таможенного контроля

1.3 Нормативное регулирование таможенного контроля

2. АНАЛИЗ ОРГАНИЗАЦИИ ТАМОЖЕННОГО КОНТРОЛЯ НА ТАМОЖЕННОМ ПОСТУ

2.1 Общая характеристика деятельности таможенного поста

2.2 Исследование процедуры таможенного контроля на Пулковском таможенном посту

2.3 Анализ показателей таможенного контроля на Пулковском таможенном посту

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ТАМОЖЕННОГО КОНТРОЛЯ

3.1 Предложения по совершенствованию таможенного контроля

3.2 Применение системы управления рисками при поведении таможенного контроля

3.3 Оценка эффективности предложенных мер по совершенствованию системы таможенного контроля на

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Экономическое развитие Российской Федерации в настоящее время невозможно без активной экспортно-импортной деятельности, без привлечения иностранных инвестиций. Внешнеэкономическая политика Российской 280 Федерации направлена на интеграцию с мировой экономикой, активное включение в международную торговлю, что предписывает соблюдение Российской Федерацией основных принципов Киотской конвенции. Реализация принципов конвенции, направленных на ускорение внешнеторгового оборота и создание условий, способствующих законной торговле, приводит к снижению объема таможенного контроля товаров и транспортных средств, перемещаемых через таможенную границу. В то же время возрастает риск прохождения через таможенную границу незадекларированных или ненадежно задекларированных товаров, что может привести к снижению уровня экономической безопасности государства.

В связи с этим особая роль в защите экономического суверенитета государства, обеспечении его экономической безопасности и формировании доходной части федерального бюджета отводится таможенной службе как наиболее динамично развивающемуся органу государственного управления внешнеэкономической деятельностью (далее — ВЭД), обслуживающему его участников своевременно и качественно.

Постоянная тенденция к увеличению внешнеторгового оборота и, в то же время, ограниченные возможности содержания таможенной службы требуют постоянного совершенствования от таможенной службы, заставляя их искать оптимальные формы и механизмы для реализации своих функций.

Одной из важнейших задач таможенных органов является контроль за соблюдением участниками внешнеэкономической деятельности установленного порядка перемещения товаров и транспортных средств через таможенную границу. В то же время, в свете вхождения Российской Федерации в систему международных экономических отношений, соблюдение интересов участников экспортно-импортных операций также является важной частью государственной политики.

Целью данной работы является разработка направлений совершенствования организации таможенного контроля.

Задачи:

— изучить понятие, сущность таможенного контроля;

— рассмотреть виды и формы таможенного контроля;

— определить нормативное регулирование таможенного контроля;

— исследование процедуры таможенного контроля на Пулковском таможенном посту;

— проанализировать показатели таможенного контроля на таможенном посту;

— разработать предложения по совершенствованию таможенного контроля;

— рассмотреть применение системы управления рисками при поведении таможенного контроля;

— оценить эффективность предложенных мер по совершенствованию системы таможенного контроля на Пулковском таможенном посту.

Объектом исследования является таможенный контроль.

Предметом исследования являются направления совершенствования таможенного контроля.

Методы исследования: теоретические и эмпирические, в том числе сравнение, анализ, оценка и др.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТАМОЖЕННОГО КОНТРОЛЯ

1.1 Понятие, сущность таможенного контроля

Необходимость рассмотрения сущности таможенного контроля в РФ обуславливается тем, что данная деятельность представляет собой часть общей деятельности таможенных органов по контролю. В результате этого она направлена на обеспечение экономической безопасности страны в целом. Особенностью определения термина «таможенный контроль» в российских условиях является его нормативное закрепление в статье 2 Таможенного Кодекса ЕАЭС (ТК ЕАЭС), которым указывается, что «таможенный контроль – совокупность совершаемых таможенными органами действий, направленных на проверку и (или) обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов о таможенном регулировании» [1].

Наряду с этим возможно выделить следующие определения таможенного контроля:

1) «таможенный контроль … совокупность мер, осуществляемых таможенными органами в отношении товаров, утративших статус находящихся под таможенным контролем, проводимых в целях проверки соблюдения лицами требовании, установленных таможенным законодательством ЕАЭС и законодательством государств-членов ЕАЭС» ;

2) «Таможенный контроль – это одно из средств реализации таможенной политики РФ, которое представляет собой совокупность мер, осуществляемых органами таможенной службы в целях обеспечения соблюдения всеми участниками таможенноправовых отношений требований норм таможенного законодательства»

3) «таможенный контроль – это осуществляемая в рамках своих полномочий таможенными органами деятельность, представляющая обой совокупность установленных таможенным законодательством способов (форм) осуществления контроля за соблюдением положений таможенного законодательства в сфере ввоза, вывоза товаров, транспортных средств и других объектов таможенного регулирования [18, c. 89].

Анализ представленных определений показывает, что под таможенным контролем подразумевается деятельность таможенных органов, основанная на положениях закона и таможенного законодательства, в ходе которой осуществляется проверка соответствия действий тех или иных лиц, участвующих в процессе перемещения товаров через таможенную границу, на соответствие их требованиям законодательства, в том числе, международного, касающегося данных операций.

Следует отметить, что наблюдается определённая динамика в определении данного термина. Так, в Таможенном Кодексе Таможенного союза, действовавшем в период до принятия ТК ЕАЭС, термин «таможенный контроль» определялся, как «… совокупность мер, осуществляемых таможенными органами, в том числе с использованием системы управления рисками, в целях обеспечения соблюдения таможенного законодательства таможенного союза и законодательства государств-членов таможенного союза [1].

5. Проведя сравнение с действующим определением, можно сделать вывод о том, что ранее под таможенным контролем понималась совокупность мер, в то время, как сейчас – совокупность действий. При этом, если ранее в качестве цели устанавливалась необходимость соблюдения законодательства стран- членов Таможенного союза, то сейчас – международных договоров, а также внутреннего законодательства ЕАЭС. Таким образом, на сегодняшний день определение таможенного контроля подразумевает большую направленность на обеспечение международных договоров и установленных при их заключении целей.

По мнению З. С. Рудневой, реализация функции таможенного контроля таможенными органами может рассматриваться как специфическая услуга, предоставляемая участникам внешнеэкономической деятельности уполномоченными таможенными органами. Суть данной услуги состоит в проверке соответствия внешнеторговых операций требованиям законодательства.

Как указывает А.Н. Клеймёнова, законодателем в качестве совокупности действий в рамках таможенного контроля понимается двуединая сущность:

– комплекс форм таможенного контроля;

– меры, носящие по отношению к таможенному контролю обеспечивающий характер [17, c. 54].

В качестве форм таможенного контроля данным исследователем понимаются отдельные виды проверочных действий. К ним относятся:

– получение от лица, которое осуществляет внешне-экономическую деятельность необходимого комплекса объяснений, с целью установления тех или иных обстоятельств такой операции;

– проверка сведений и документов (таможенных, прочих);

– таможенный осмотр;

– таможенный досмотр;

– личный таможенный досмотр;

– таможенная проверка;

– таможенный осмотр помещений и территорий.

Как указывает Е.В. Бондарева, отдельные формы таможенного контроля допускают применение технических средств. По данным исследователя, это может осуществляться в следующих случаях:

– для проверки сведений и документов, которые необходимы для таможенных целей;

– в случае таможенного досмотра как товаров, так и транспортных средств, а также личного достмотра;

– при проведении учёта товаров и транспортных средств;

– в случае проведения устного опроса должностных и физических лиц;

– при проведении проверок учёта и отчётности;

– в случае осмотра территорий складов и их помещений, а также магазинов беспошлинной торговли, свободных таможенных зон, прочих мест, где могут находиться подлежащие контролю товары и транспортные средства;

– в случае применения других форм таможенного контроля, предусмотренных законодательством [26, c. 77].

Обеспечивающими по отношению к мероприятиям таможенного контроля выступают следующие меры:

– запрос;

– устный опрос;

– требование и получение таможенными органами документов и/или сведений, которые требуются для проведения таможенного контроля;

– проведение идентификации тех или иных объектов – документов, товаров, транспортных средств, помещений и прочих мест;

– применение технических средств для таможенного контроля транспортных средств (водных, воздушных);

– проведение таможенного сопровождения;

– контроль маршрута перевозки товаров;

– учёт товаров и операций с ними;

– проведение таможенной экспертизы;

– участие, при необходимости, специалистов;

– меры таможенного наблюдения;

– проведение грузовых операций по отношению как к транспортным средствам, так и к товарам;

– проверка наличия у лица, ведущего внешнеэкономическую деятельность, системы учёта товаров, а также собственно действий, которые являются ведением их учёта.

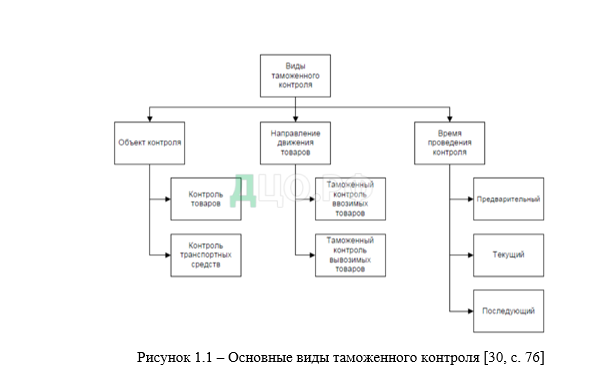

Проведём классификацию таможенного контроля. По мнению А.Н. Клеймёновой, в качестве основных видов данной деятельности могут выступать следующие (рисунок 1.1).

По критерию времени проведения контроля выделены предварительный, текущий и последующий контроль. Особенностью предварительного контроля является его проведение до момента ввоза товаров на таможенную территорию. Ввиду этого, данный контроль проводится, преимущественно, дистанционно, на основании данных, которые предоставлены таможенным органам лицам, которые уполномочены на их передачу.

Особенностями текущего контроля является его проведение в период после того, как был осуществлён ввоз товаров и используемых для этого транспортных средств, посредством которых осуществлялись международные перевозки, до момента выпуска. Он осуществляется непосредственно при наличии перемещаемых ценностей [5, c. 54].

Особенностью последующего контроля является то, что он проводится уже после момента утраты товарами статуса находящихся под таможенным контролем.

Важным для темы данной работы является рассмотрение вопроса объектов таможенного контроля. Ими являются такие товары, как:

1) товары, в соответствии со ст. 14 ТК ЕАЭС находящиеся под процедурой таможенного контроля [1];

2) помещённые под процедуру выпуска для внутреннего потребления, которые приобрели статус товаров ЕАЭС, реимпортированные товары, товары, предназначенные для личного использования, выпущенные в свободное обращение, сохранившие статус товаров ЕАЭС после обратного ввоза данных товаров в ЕАЭС в течение трёх лет;

3) находящиеся на таможенной территории ЕАЭС товары, в отношении которых у уполномоченных таможенных органов есть информация, в соответствии с которой их нахождение на таможенной территории нарушает заключённые международные договора и другие документы, касающиеся таможенного регулирования;

4) документы (таможенные, прочие), требуемые для проведения необходимых таможенных процедур в соответствии с заключёнными международными договорами;

5) деятельность лиц, в том числе уполномоченных экономических операторов, связанная с перемещением товаров через таможенную границу ЕАЭС, оказанием услуг в сфере таможенного дела либо осуществляемая в рамках отдельных таможенных процедур;

6) склады временного хранения, их части, магазины беспошлинной торговли, и прочие площади, рассматриваемые как зоны таможенного контроля.

Важное значение в деятельности по таможенному контролю играют принципы его реализации. Основные принципы данной деятельности закреплены в статье 11 Федерального закона №311-ФЗ от 27.11.2010 г. «О таможенном регулировании в Российской Федерации». К ним отнесены такие принципы, как:

– законность;

– равенство лиц перед законом, уважения и соблюдения их прав и свобод;

– единство системы таможенных органов и централизованного руководства;

– профессионализм и компетентность должностных лиц таможенных органов;

– ясность, предсказуемость, гласность действий должностных лиц;

– единообразие правоприменительной практики при проведении таможенного контроля и совершении таможенных операций;

– недопущение переложения на участников ВЭД неоправданных издержек при проведении таможенного контроля;

– совершенствование таможенного контроля [22, c. 90].

Как указывает А.Н. Клеймёнова, комплекс принципов таможенного контроля может рассматриваться как совокупность следующих двух групп частных принципов, рассматривающих как базу международное право, а также национальное право.

К первой группе принципов, по мнению данного исследователя, относятся:

– принцип добросовестности выполнения международных обязательств;

– принцип уважения прав человека и его основных свобод;

– принцип всеобщности таможенного контроля;

– принцип отсутствия дискриминации;

– принцип выборочности проведения мероприятий по таможенному контролю;

– принцип применения системы управления рисками (СУР), с целью реализации принципа выборочности;

– принцип сотрудничества с аналогичными органами других государств;

– принцип взаимодействия таможенных органов с другими государственными органами, наделёнными контрольными функциями.

Во вторую группу принципов входят:

– принцип законности;

– принцип соблюдения баланса частных и публичных интересов в сфере таможенного контроля;

– принцип целеполагания, предполагающий достижение определённого результата;

– принцип оперативности в реализации мер таможенного контроля;

– принцип категорирования участников ВЭД;

– принцип ответственности лиц таможенных органов, в случае допущения ими нарушений действующего законодательства при реализации установленных контрольных мероприятий [11, c. 76].

По итогам проведённого в пункте исследования сущности таможенного контроля сформулируем следующие выводы:

1) под таможенным контролем понимается деятельность уполномоченных лиц таможенных органов, которая направлена на обеспечение соблюдения участниками ВЭД заключённых международных договоров и актов в сфере таможенного регулирования. Данная деятельность предполагает, что в её ходе будет проведена оценка соответствия действий участников ВЭД установленным требованиям законодательства в части таможенных операций;

2) таможенный контроль включает в себя комплекс форм, а также возможность применения при его реализации определённых технических средств. Основными критериями классификации видов таможенного контроля выступают объект контроля, направление движения товаров, а также время проведения контроля. В качестве дополнительных критериев классификации видов таможенного контроля выступают вид транспортного средства, степень охвата, объект контроля, приём реализации, способ контроля, место проведения и количество таможенных органов;

3) реализация таможенного контроля базируется на комплексе общих и специальных принципов. К общим принципам относятся законность, равенство лиц перед законом, единство системы таможенных органов, профессионализм, транспарентность операций, единообразие правоприменительной практики и другие. В качестве частных принципов выступают принципы, основанные на международном праве, и на национальном праве.

1.2 Виды и формы таможенного контроля

В рамках полномасштабной реформы таможенных органов за последнее десятилетие произошли серьезные изменения, в том числе в структуре и в подходах к выбору объекта проверки в Главном управлении таможенного контроля после выпуска товаров (далее – ГУТКПВТ). Можно констатировать, что таможенные проверки стали более предсказуемыми и прозрачными для проверяемых лиц. Во многом этому способствовало создание системы, при которой возрастает точность выбора объектов контроля, что, в свою очередь, позволяет уменьшить нагрузку на бизнес за счет ухода от массовых проверочных мероприятий. Стоит обратить внимание, что перечень задач, которые ставили перед ГУТКПВТ за последние десять лет не был статичен, а напротив подвергался постоянному пересмотру с тем, чтобы актуализировать их и пополнить новым функционалом с учетом стратегии развития ФТС России [27, c. 87].

Новые вызовы привели к постановке новых задач, среди которых можно особо отметить пресечение незаконного ввоза санкционных товаров и товаров изъятия при трансграничном перемещении с территории государствчленов ЕАЭС и контроль при обороте в условиях расширения перечня товаров, подлежащих обязательной маркировке. Частично основные изменения в ТКПВТ за период с 2013 по 2021 годы показан на рис. 1.2.

Рисунок 1.2 — Основные изменения в ТК ПВТ [29, c. 67]

Комплекс программных средств (далее – КПС) «Постконтроль» помогает автоматизировать процессы сбора, обработки, хранения и анализа информации о проверочных мероприятиях таможенных органов, на основе интеграции информационно-программных средств единой информационной системы таможенных органов (далее – ЕАИС ТО).

На рис. 1.3. показаны функции, которые автоматизированы в КПС «Постконтроль». Лицам, в отношении которых осуществляются проверки предоставляется возможность ознакомиться с результатами ТК и подать возражения посредством использования личного кабинета, и при необходимости направить документы в ответ на требования таможенного органа.

Рисунок 1.3 — Функции КПС «Постконтроль» [20, c. 66]

На сегодняшний день протестирован в режиме онлайн механизм получения сведений из систем учета товаров УЭО с использованием удаленного доступа. Преимущество использования этого способа получения сведений состоит в осуществлении автоматической сверки сведений с данными, указанными при таможенном декларировании. Важно обратить внимание на то, что для получения информации, необходимой при проведении ТК осуществляется взаимодействие с информационными системами ФОИВ [12, c. 54].

Можно констатировать, что подразделения ТКПВТ обладают значительными информационными ресурсами, которые не ограничены только своим ведомством, но и имеют доступ к ресурсам иных контролирующих органов, что позволяет им комплексно подходить к оценке наличия признаков нарушений и в автоматизированном режиме осуществлять выборку объектов для постконтроля.

Важное место в вопросах межведомственного взаимодействия занимает обмен данными с Федеральной налоговой службой (далее – ФНС). В этом контексте, важно подчеркнуть необходимость трансформации межведомственного взаимодействия таможенных органов с налоговыми органами с помощью «облачных» технологий [13, c. 88].

Как известно, для выбора объектов контроля используется информация, которая имеется в распоряжении таможенных органов, с применением информационно-программных средств ЕАИС ТО. При этом, стоит отметить, что в КПС «Постконтроль» уже реализовано несколько технологий автоматизированного выбора объектов ТКПВТ, в основе которых заложены результаты категорирования участников ВЭД.

Несмотря на значительные достижения в рамках реализации рассматриваемых технологий они не лишены недостатков, например, они не содержат определенной и единой карты рисков нарушения таможенного законодательства, а также сведений о применении необходимых форм и мер таможенного контроля, функционируют отдельно друг от друга и, в связи с этим требуют частичного пересмотра с целью оптимизации [37, c. 66].

Внедрение в российскую практику такой формы таможенного контроля как таможенный мониторинг позволит приблизиться к международным стандартам проведения ТКПВТ.

Целью такого мониторинга является установление наличия либо отсутствия признаков нарушений международных договоров и актов в сфере таможенного регулирования и законодательства России.

Вместе с тем, стоит обратить внимание на то, что международные стандарты не содержат жестких предписаний в отношении организации и проведения таможенного аудита и однозначно указывают лишь на необходимость активного участия таможенной администрации в разработке института таможенного аудита.

При этом, нельзя не отметить, что передовым мировым опытом является факт действующего принципа добровольного признания ошибки, который означает, что участник ВЭД может исправить нарушения, при этом санкции к нему не применяются.

В России проверка документов, связанных с ВЭД, на этапе ТКПВТ осуществляется в рамках таможенной проверки, как основной формы ТКПВТ. Так как при проведении ТКПВТ проверки могут быть проведены совместно с ФНС, стоит отметить, что ФНС может в своей деятельности применять такой инструмент, как инвентаризация [35, c. 87].

Представляет интерес тот факт, что в 2016 году в России проводился эксперимент по установлению возможности использования таможенными органами РФ аудиторских заключений для целей ТК.

По результатам эксперимента было установлено, что аудиторские заключения могут использования в качестве дополнительного источника информации при условии раскрытия в этом заключении вопросов по общему и специализированному разделам. В этой связи, можно сделать вывод, что ФТС России следует ориентироваться не на российскую практику проведения коммерческими организациями аудита, а на международные нормы по проведению таможенного аудита [16, c. 90].

Иными словами, в российской практике аудит – это проверка отчетности, проводимая коммерческой организацией, тогда как в международной таможенной практике аудит – это проверка отчетности таможенными органами. Примечательной особенностью проведения пост-аудита в странах ЕС является то, что, когда проверяемое лицо проинформировано о проверке, ему предоставляется возможность на добровольной основе, до начала проверочных мероприятий, в течение 15 дней представить в таможенные органы сведения о совершенных данным участником ВЭД правонарушениях. При этом если участник ВЭД в ходе внутренней проверки обнаружит и исправит нарушения, то санкции к нему применятся не будут.

Однако, если данная возможность не используется, то выявленные таможенными органами нарушения приводят к дополнительным санкциям. Стоит отметить, что при проведении внутренней проверки участник ВЭД может запрашивать консультации у таможенных органов. Неоспоримым преимуществом такого подхода является то, что участники ВЭД самостоятельно стали исправлять свои ошибки, благодаря чему ТКПВТ приводит к результатам еще на этапе предварительного уведомления о его проведении [9, c. 78].

В России участник ВЭД информируется о том, что в его отношении проводится ТКПВТ только в том случае, если проводится выездная таможенная проверка. По п. 6 ст. 229 ФЗ-289, уведомление направляется либо почтой, либо через сеть «Интернет», либо иными способами. При камеральной таможенной проверке информирование не происходит.

Своеобразным аналогом нормы, по которой участник ВЭД может исправить имеющиеся нарушения без применения санкций, является примечание 2 к ст. 16.2 КоАП РФ. В соответствии с ним участник ВЭД освобождается от административной ответственности по данной статье, если самостоятельно внес изменения в ранее поданные данные, доначислил таможенные платежи.

Однако эта норма действует только до получения декларантом уведомления о проведении выездной проверки. Если проводится камеральная проверка, то участник ВЭД уже не может претендовать на освобождение от административной ответственности. Еще одна особенность таможенного аудита – его непосредственное проведение [22, c. 87].

Так, например, при таможенном аудите проводится проверка и оценка и проводится анализ договоров купли-продажи, платежных документов, определяются и проверяются условия поставки, отслеживаются журналы учета покупок. Можно констатировать, что при таможенном аудите акцент делается на проверку бухгалтерской и прочей количественной информации, тогда как задача ТКПВТ – представляет сопоставление сведений.

Бухгалтерская информация входит в число направлений, по которым может быть проведен анализ в ходе таможенной проверки. Таким образом можно сделать заключение, что таможенная проверка может по своему содержанию включать анализ бухгалтерской информации, однако не ограничивается ею. При этом и задачей таможенного аудита является проверка соответствия сведений.

Однако в более прикладном плане имеются существенные различия. Так в ходе аудита аудиторы тесно взаимодействуют с участниками ВЭД. Наглядным может быть следующее абстрактное сравнение. Если достоверность заявленного кода ТН ВЭД в рамках таможенного аудита участники ВЭД и таможенные органы выявляют в ходе прямой дискуссии, то в рамках ТКПВТ таможенный орган принимает решение о классификации, а если участник ВЭД не согласен с ним, что достоверность кода устанавливается уже в судебном порядке. Поэтому таможенный аудит предполагает разработку рекомендаций для участника ВЭД по улучшению соответствия деятельности участника ВЭД установленным правовым нормам [38, c. 51].

Под рекомендациями могут пониматься, например, советы по классификации сложных или многокомпонентных товаров. В свою очередь, участник ВЭД может выразить несогласие с результатами проверки в виде специального документа в порядке, предусмотренном частями 16 – 19 статьи 237 Федерального закона от 03.08.2018 № 289-ФЗ.

Общие черты и различия международной и российской практики проведения таможенного аудита/ТКПВТ приведены на рис. 1.4.

Общим можно назвать то, что в любом случае таможенные органы после выпуска товаров проводят исследование документов и сведений, чтобы выявить нарушения со стороны участников ВЭД, которые могли быть на этапе выпуска товаров, либо после выпуска товаров. Различия заключаются в том, что таможенный аудит предполагает более лояльное отношение со стороны таможенных органов по отношению к участникам ВЭД. Это выражается в возможности самостоятельно выявить имеющиеся ошибки без штрафных санкций и в возможности обсуждения результатов проверки непосредственно в ходе ее проведения.

Рисунок 1.4 — Особенности международной и российской практики проведения таможенного аудита/ТКПВТ [20, c. 88]

Так как таможенный контроль на основе стандартов аудита является одной из траекторий развития в Стратегии развития ФТС до 2030 года, то в этой связи, можно выделить следующие направления развития российской практики ТКПВТ на основе международного опыта проведения таможенного контроля после выпуска товаров:

Во-первых, следует внести изменение в примечание 2 к ст. 16.2 КоАП РФ, касающееся удаления фразы «либо не начал его проведение без уведомления, если такое уведомление не требуется». В случае проведения камеральной проверки участник ВЭД не информируется о том, что в его в отношении проводится контроль. Поэтому он может добровольно внести изменения в ранее поданные данные, однако все равно понести административную ответственность. Так как основное число таможенных проверок проводится в виде камеральной проверки, существующая норма не соответствует международным подходам, по которой у участника ВЭД есть возможность добровольно исправить имеющиеся ошибки без штрафных санкций [30, c. 87].

Во-вторых, стоит ввести в порядок проведения выездной таможенной проверки еще один этап в 15 дней, в рамках которого у участника ВЭД будет возможность самостоятельно исправить имеющиеся ошибки без применения административных мер наказания. Международная практика показала, что такой подход является эффективным, в связи с чем он может быть применен и в российской практике.

В-третьих, целесообразно внедрить в порядок проведения выездной таможенной проверки этап обсуждения результатов таможенных проверок между участниками ВЭД и таможенными органами. В рамках этого этапа у участника ВЭД должна появиться возможность доказать свою правоту, например, как было указано ранее, по классификации товара. Благодаря этому должно снизиться число судебных разбирательств. Поскольку судебная практика по многим направлениям для таможенных органов на сегодня является отрицательной, то вполне резонным решением для таможенных органов будет предварительное обсуждение вынесенных решений. Бесспорно, в современных реалиях цифровизации всех сфер жизни должны подвергнуться изменениям и бизнес-процессы ТКПВТ.

Так, например, в рамках реализации Стратегии – 2030 важным моментом является разработка новой модели выбора объектов контроля с учетом технологии «цифровых двойников» (далее – ЦД) на основе критериев оценки поведения участников ВЭД.

В рамках концепций, предшествующих понятию ЦД, уже обсуждались вопросы, которые стали актуальными и для современных ЦД: как обеспечить обмен данными между потребителями ЦД, как управлять данными и придать ЦД интеллектуальные функции.

Позитивный опыт работы с цифровыми технологиями у России уже есть. Внедрение ЦД позволит производить анализ и сопоставлять показатели финансовохозяйственной деятельности участников ВЭД, использующих известные схемы ухода от уплаты налоговых и таможенных платежей, и сравнивать ее с деятельностью нарушителей таможенных правил, которые представлены в цифровом виде [23, c. 87].

Таким образом в отношении каждого подконтрольного лица системой будет производиться автоматическая оценка его деятельности, а динамика изменений исследуемых показателей станет основой, на которой система смоделирует поведение подконтрольного лица, оценит, насколько критичны показатели выявленных отклонений и спрогнозирует показатели, отражающие вероятность нарушения подконтрольным лицом таможенного законодательства.

Изменение подходов к организации ТКПВТ обусловлено необходимостью реализации ФТС России концепции цифровой трансформации таможенного администрирования.

На основании вышесказанного, применение технологии ЦД может быть реализовано с помощью автоматизированной системы определения объектов ТКПВТ путем доработки ключевых компонентов в КПС «Постконтроль» и их интеграции с АИС «ЦРС ВЭД» как это показано на рис. 1.5.

Можно констатировать, что первый и второй компоненты в составе технологии ЦД в отношении участников ВЭД с низким уровнем риска в КПС «Постконтроль» к настоящему времени частично реализованы. Более того, представляется целесообразным распространить область применения мониторинга на остальные категории участников ВЭД, и таким образом расширить состав показателей мониторинга.

Разработку прогнозного компонента, который основан на использовании статистических и математических методов и моделей можно выделить в качестве новаций в области автоматизации ТКПВТ.

Рисунок 1.5 — Ключевые компоненты применения технологии ЦД в деятельности таможенных органов [17, c. 51]

Следующим шагом автоматизации является подготовка системой рекомендаций по выбору формы проведения ТК и реализации возможности экспертной поддержки принятия решений таможенным инспектором при проведении аналитической работы.

Таким образом, технология ЦД должна обеспечить точность и необходимую скорость выбора объектов контроля за счет применения автоматизированного алгоритма, который позволит оценить, как сам объект, так и его поведение, включая критические, важные с точки зрения последствий изменения в этом поведении.

1.3 Нормативное регулирование таможенного контроля

Необходимость рассмотрения нормативного регулирования таможенного контроля в РФ обуславливается потребностью в выявлении нормативно- правовых рамок данной деятельности, что позволит охарактеризовать возможности, которые даются законом при его проведении.

В качестве основных документов, регламентирующих данную деятельность, можно указать:

1) Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза, заключенному 11 апреля 2017 г.);

Вопросам реализации таможенного контроля посвящён Раздел VI данного документа. Главой 44 ТК ЕЭАС устанавливаются общие подходы к проведению таможенного контроля (статья 310), объекты таможенного контроля (статья 311), особенности данной деятельности в части соблюдения условий использования товаров в исходя из применяемой таможенной процедурой (статья 312), особенности проведения таможенного контроля таможенной стоимости товаров (статья 313), их происхождения (статья 314), исчисления таможенных платежей (статья 315), зоны таможенного контроля (статья 319), порядок хранения документов (статья 320) и освобождение в отдельных случаях таможенными органами от прохождения тех или иных форм таможенного контроля (статья 321) [1].

Главой 45 ТК ЕАЭС регламентированы особенности форм таможенного контроля. Статьёй 322 установлен перечень форм таможенного контроля, применяемых в ЕАЭС, а статьями с 323 по 333 – порядок проведения отдельных форм, а также особенности прав должностных лиц при проведении тех или иных форм таможенного контроля (статья 335), права и обязанности проверяемого лица (статья 336), а также порядок предоставления документов и информации относительно таможенной проверки (статья 337).

Главой 46 ТК ЕАЭС устанавливается перечень мер, которые обеспечивают проведение таможенного контроля, а также порядок их применения. Статьёй 338 ТК ЕАЭС устанавливается конкретный перечень мер, которые могут применяться при проведении таможенного контроля. В статьях 339-350 раскрываются особенности реализации данных мер на практике [3].

2) Федеральный закон от 03.08.2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»;

В закон введена статья 219, которая регламентирует порядок сбора таможенными органами информации о лицах, в отношении которых проводится таможенный контроль. Пунктом 1 данной статьи таможенным органам даётся право проводить сбор информации о лицах, которые производят перемещение через таможенную границу тех или иных товаров. Перечень данной информации установлен в п. 1 статьи 361 ТК ЕАЭС. При этом, согласно п. 2 данной статьи устанавливается возможность получения данной информации от других таможенных органов стран ЕАЭС.

3) Решение Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289 «О внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, и признании утратившими силу некоторых решений Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии» [1];

Данным нормативным документом устанавливается порядок внесения изменений (дополнений) в информацию, приводимую в декларации на товары. Необходимость данного документа связана с потребностью во внесении изменений в декларации, что может быть выявлено до или в процессе применения процедур таможенного контроля;

4) Решение Коллегии Евразийской экономической комиссии от 16 октября 2018 г. № 160 «О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и Порядка заполнения декларации таможенной стоимости» [3];

Данным документом устанавливается порядок заполнения декларации таможенной стоимости, которая далее может быть использована в процессе таможенного контроля.

Среди внутренних нормативных актов, принятых в РФ по вопросам таможенного контроля, можно выделить Распоряжение Правительства РФ от 23.05.2020 г. № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года» [4].

Данным документом устанавливается комплекс целевых ориентиров, направленных на развитие Федеральной таможенной службы РФ, а также приоритетные направления данного развития, задачи развития таможенной службы на долгосрочный (до 2030 года) период. В рамках реализации данной стратегии предусматривается соблюдение национальной, информационной, экономической безопасности, реализация национальных целей и стратегических задач, содействие развитию внешнеэкономической деятельности. В рамках части III данного документа устанавливается целевой ориентир, предусматривающий полную цифровизацию и автоматизацию деятельности таможенных органов. Данная цифровизация и автоматизация направлена на развитие мер по таможенному оформлению и таможенному контролю, причём как до, так и после выпуска товаров. Наряду с этим, также предусматривается и автоматизация процесса контроля правильности классификации товаров, одновременно с процессом выявления нарушений в ходе данной классификации [2].

Целевым ориентиром №3 устанавливается обеспечение прозрачности совершения таможенных операций и проведения таможенного контроля. Целевым ориентиром №6 устанавливается ориентация деятельности таможенных органов при реализации функций контроля на снижение уровня

административной нагрузки на участников внешнеэкономической деятельности, а также реорганизация системы контроля, предполагающей применение различных подходов в отношении вывозимых и ввозимых товаров, расширение операций в процессе реализации таможенного контроля, на этапе после выпуска товаров. Кроме того, также предполагается формирование новых подходов к выбору объектов таможенного контроля после выпуска товаров с применением прослеживаемости данных товаров с применением информационных технологий.

Целевым ориентиром №15 установлена цель автоматизации контроля правильности классификации товаров в соответствии с ЕТТ ВЭД ЕАЭС вместе с таможенными органами других стран-участников ЕАЭС.

Наряду с этими документами, значительное количество нормативных документов по вопросам таможенного контроля издаётся ФТС России в виде приказов. В качестве основных среди них можно указать:

1) Приказ от 25 августа 2009 г. № 1560 «Об утверждении Порядка проведения проверки документов и сведений после выпуска товаров и (или) транспортных средств»;

Приказом установлен порядок, который применяется при проверке документов и информации после выпуска товаров и/или транспортных средств. Разделом II данного документа устанавливается порядок проведения данной проверки. Пунктом 12 установлены основания проведения данной проверки:

– поручение вышестоящего таможенного органа;

– материалов (информации) из правоохранительных органов;

– указаний, следующих из необходимости минимизации рисков;

– результатов анализа и прочих.

2) Приказ от 2 августа 2012 г. № 1565 «Об утверждении формы и порядка принятия решений о стране происхождения товаров и (или) предоставлении тарифных преференций»;

Приказом регламентирован порядок установления и принятия решения о стране происхождения товаров и/или предоставлении тарифных преференций. Такое решение принимается до и после выпуска товаров. Применение такого документа обуславливается необходимостью объективного определения страны происхождения товаров, так как при наличии значительного количества стран, которые имеют тарифные привилегии, это позволяет субъектам ВЭД существенно снижать объёмы таможенных платежей к уплате, в случае, если страна происхождения будет отнесена к развивающимся или наименее развитым странам [7, c. 55].

3) Приказ от 3 июля 2014 г. № 1286 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, после выпуска товаров»;

Данным документом регламентированы действия должностных лиц таможенных органов в случае внесения изменений или дополнений в сведения, которые приведены в декларации на товары, после их выпуска.

4) Приказ от 14 февраля 2019 г. № 258 «Об утверждении форм документов, составляемых таможенными органами при проведении таможенных проверок, порядков их заполнения и порядка внесения изменений в решение о проведении выездной таможенной проверки»;

Данным приказом регламентирован порядок оформления таможенными органами результатов таможенных проверок, включая случаи внесения изменений в результаты выездных таможенных проверок. Вместе с этим устанавливается порядок заполнения форм документов, используемых в ходе таможенных проверок.

5) Приказ от 5 октября 2018 г. № 1590 «Об утверждении Положения о Главном управлении таможенного контроля после выпуска товаров»; Данным приказом в системе ФТС РФ выделяется Главное управление таможенного контроля после выпуска товаров как структурного подразделения. Устанавливаются подчинённость данного структурного подразделения, его функции и права. В качестве основных функций данного структурного подразделения выступают:

– координация и контроль подразделений таможенного контроля после выпуска товаров таможенных органов по организации и таможенному контролю для проверки отдельных аспектов данных операций;

– профилактика правонарушений при проведении таможенного контроля после выпуска товаров;

– выявление административных правонарушений в процессе таможенного контроля после выпуска товаров;

– содействие в выявлении коррупционных преступлений;

– противодействие незаконному обороту объектов интеллектуальной собственности;

– разрабатывает формы отчётности о товарах, помещённых под таможенную процедуру выпуска для внутреннего потребления и прочие [16, c. 94].

6) Приказ от 31 марта 2016 г. № 631 «Об утверждении Правил по формированию журнала регистрации и учета результатов форм таможенного контроля, проводимого подразделениями таможенного контроля после выпуска товаров таможенных органов»;

Приказом устанавливаются правила по формированию журнала регистрации и учёта результатов форм таможенного контроля.

7) Приказ от 8 ноября 2019 г. № 1713 «Об утверждении типового положения о службе таможенного контроля после выпуска товаров регионального таможенного управления, типового положения о службе таможенного контроля после выпуска товаров таможни и типового положения о подразделении таможенного контроля после выпуска товаров таможни». Данным документом устанавливается правовой статус Службы таможенного контроля после выпуска товаров, которая является структурным подразделением регионального таможенного управления. Устанавливается подчинённость службы, а также её состав, в который входят:

– подразделение проверок после выпуска товаров и деятельности лиц;

– подразделение по контролю исполнения решений в сфере таможенного дела;

– подразделение мониторинга и анализа рисков после выпуска товаров;

– подразделение регионального курирования;

– подразделение по контролю за ввозом и оборотом товаров.

Наряду с этим, разделом II устанавливаются задачи службы, её функции, права. Так, в качестве основных задач выступают:

– организация и проведение таможенного контроля после выпуска товаров;

– обеспечение соблюдения прав и законных интересов лиц, которые участвуют в процессе таможенного контроля;

– обеспечение в рамках своей компетенции национальной безопасности стран ЕАЭС, а также жизни и здоровья человека, окружающей среды стран-членов ЕАЭС;

– выявление при проведении таможенного контроля административных правонарушений;

– обеспечение прав правообладателей в части интеллектуальной собственности;

– обеспечение принятия мер, направленных на повышение объёмов поступления в бюджет таможенных пошлин, налогов, специальных видов пошлин (антидемпинговых, компенсационных и других) [15, c. 52].

По итогам проведённого исследования сделаем следующие выводы:

1) базу нормативного регулирования таможенного контроля в РФ составляют Таможенный Кодекс ЕАЭС, в котором регламентированы общие требования к реализации таможенного контроля, а также Федеральный закон от 03.08.2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», в котором устанавливается порядок сбора информации о лицах, с целью проведения процедур таможенного контроля Дополняются данные документы Решениями Коллегии ЕЭК, в которых устанавливаются отдельные аспекты проведения мероприятий по таможенному контролю;

2) на национальном уровне в качестве стратегического документа выступает Стратегия развития таможенной службы Российской Федерации до 2030 года. В рамках данного документа таможенный контроль рассматривается как направление, по которому предполагается активное развитие в части его информатизации и автоматизации, что должно вести к снижению времени на проведение контроля, а также на повышение уровня его объективности и результативности;

3) на национальном уровне регламентация таможенного контроля ведётся в виде Приказов ФТС РФ, которыми регламентируются вопросы, не относящиеся к компетенции ответственных органов ЕАЭС и ЕЭК, в которых устанавливаются те или иные требования к порядку ведения таможенного контроля и особенностях организации деятельности органов, которые его реализуют на территории РФ.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.