или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3 Формирование предложений по совершенствованию системы финансового мониторинга кредитной организации

3.1. Меры по улучшению системы управления финансовым мониторингом кредитной организации

Основные проблемы в области управления финансовым мониторингом в ПАО «ВТБ» и предлагаемые направления их оптимизации представлены в таблице 8.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 8 – Основные проблемы в области управления финансовым мониторингов в ПАО «ВТБ» и предлагаемые направления их оптимизации

| Проблемы в области системы управления финансовым мониторингом | Направления решения выявленных проблем | Мероприятия |

| 1 В системе управления финансовым мониторингом отсутствуют превентивные контроли. | Контроль со стороны Департамента внутреннего аудита за соблюдением действующего законодательства | 1 Создание механизмов превентивных контролей 2 Исключение вовлечения банка и его сотрудников в осуществление противоправной деятельности |

| 2 Реформирование системы финансового мониторинга производится децентрализованно в рамках разветвленной функциональной структуры | Повышение эффективности функционирования подразделений | Создать Комиссию по реформированию под руководством Президента — Председателя Правления |

| 3 Разработка направлений автоматизации финансового мониторинга в кредитной организации осуществляется сторонними компаниями | Повышение эффективности автоматизации системы управления финансовым мониторингом | 1 Создание собственного подразделения по разработке антирискового программного обеспечения 2 Внедрение технологии блокчейн в систему финансового мониторинга |

Для реформирования системы постоянного мониторинга банковских операций предлагается предпринять ряд мер в следующей очередности:

1 Контроль со стороны Департамента внутреннего аудита за возможными областями возникновения риска в краткосрочной перспективе. Его введение позволит использовать только актуальные рекомендации и нормативы Банка России, что будет способствовать уменьшению операционных, репутационных и правовых рисков;

Наделение Департамента внутреннего аудита широкими полномочиями будет способствовать более тщательному отслеживанию последним изменений в законодательстве и более оперативному доведению данной информации до подразделений банка.

В рамках данного направления:

1.1 Создание механизмов превентивных контролей. Это, по нашему мнению, позволит предупредить возможные рисковые события в банке, препятствовать их возникновению;

1.2 Исключение вовлечения банка и его сотрудников в осуществление противоправной деятельности. Решение этой проблемы будет способствовать повышению репутации банка;

2 Повышение эффективности функционирования подразделений, что даст возможность выявлять и контролировать уже возникшие риски, классифицировать их и подвергнуть тщательному анализу;

2.1 Для проведения оптимизации финансового мониторинга и системы управления рисками в ПАО «ВТБ» предлагается создать Комиссию по реформированию под руководством Президента — Председателя Правления.

2.2 Исходным пунктом реформы системы риск-менеджмента должно стать дальнейшее совершенствование его структуры. Для этого, прежде всего, необходимо выделить специализированное подразделение по управлению рисками — Департамент нормативно-правового обеспечения, в обязанности которого входило бы отслеживание изменений в законодательстве. Это будет способствовать устранению правовых и репутационных рисков в ПАО «ВТБ». С помощью функциональных координаторов и Кураторов дочерних компаний Департамент нормативно-правового обеспечения будет доводить информацию об изменениях в законодательстве до заинтересованных подразделений, которые будут в полной мере и своевременно ее учитывать.

2.3 Наряду с этим, предлагается расширить полномочия Кредитных комитетов филиалов (ККФ). Сейчас они задействованы в управлении рисками не в полном объеме. Рекомендуется обязать Кредитный Комитет Головной организации (ККГ) выдавать лишь крупные кредиты, повысив лимиты ККФ на самостоятельное принятие решения об одобрении более мелких кредитов, ограничив их размер до доли уставного капитала Банка, определенной в Кредитной политике. В результате значительную часть решений о выдачи региональных кредитов будет принимать ККФ, который имеет точные и исчерпывающие сведения о ситуации на региональном кредитном рынке. Это будет способствовать снижению кредитных рисков.

3 После того, как произойдет расширение полномочий Департамента рисков, Кредитных комитетов филиалов, Комитета по аудиту, Управления методологии, они смогут с большей эффективностью требовать от Управляющего Комитета Группы ВТБ обеспечить их новыми программными средствами для противодействия рискам. Исходя из этого, на данном этапе предлагается проводить процесс последовательного внедрения новых специализированных программных продуктов, способствующих противодействию рискам. При этом следует использовать не только антирисковые разработки сторонних разработчиков (т.е. аутсорсинг), как это происходит сейчас, но и наладить создание собственных антирисковых программ.

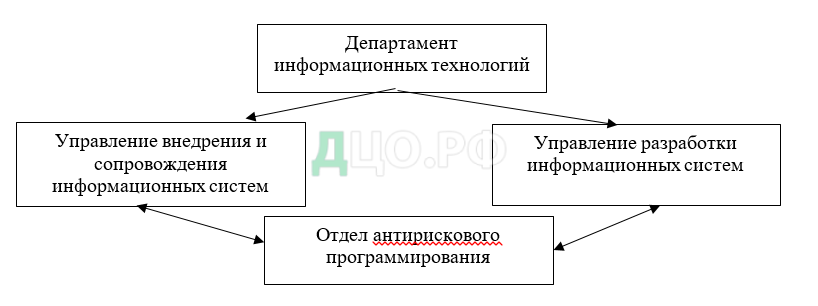

3.1 Поскольку в настоящее время подразделение, специализирующееся на разработке и внедрении антирисковых программ, в ПАО «ВТБ» отсутствует, постольку предлагается создать в Банке специальное структурное подразделение — отдел антирискового программирования (ОАРП), обязанностью которого явилась бы разработка и внедрение программ, способствующих противодействию рискам и профилактике их дальнейшего появления. Он будет через Управление разработки информационных систем подчиняться Департаменту информационных технологий. Рекомендуется привлечь в ОАРП специалистов с опытом работы в компании-разработчике антирисковых решений. Предлагается также наладить тесные связи между ОАРП и Управлением внедрения и сопровождения информационных систем для обеспечения подразделений ПАО «ВТБ» антирисковыми решениями. Создание ОАРП станет адекватным ответом на появление новых рисков в ПАО «ВТБ», будет отражать ситуации, свойственные конкретному банковскому учреждению.

Предлагаемая система автоматизации финансового мониторинга в ПАО «ВТБ» представлена на рисунке 5.

Рисунок 5 – Предлагаемая система автоматизации финансового мониторинга в ПАО «ВТБ»

3.2 В целях оптимизации информационного обмена между подразделениями по автоматизации управления в системе финансового мониторинга предлагается внедрить технологию блокчейн.

В целях дальнейшего совершенствования системы управления финансовым мониторингом кредитной организации ПАО «ВТБ» предлагается внедрение для данных целей платформы на основе технологии блокчейн.

Риски внедрения технологии блокчейн можно условно разделить на 2 группы:

- внешние риски, обусловленные зависимостью технологии от майнеров и т.п.;

- внутренние, связанные с применением технологии для конкретных банковских продуктов.

К внешним рискам, например, можно в качестве примера отнести тот факт, что весной 2017 года дебетовая платежная онлайн-платформа PayPal отказалась использовать блокчейн. Руководство «PayPal» приняло решение отказаться от блокчейн-технологий в пользу традиционных СУБД. В ходе международной конференции «4YFN» разработчик из PayPal Харпер Рид заявил, что не видит смысла в использовании блокчейн: «Для меня эта технология неинтересна». Кроме того, ранее SWIFT также высказала недоверие к блокчейн, назвав распределенный реестр недостаточно зрелой технологией, чтобы выполнять требования финансового сообщества.

Проблему внешних рисков российские банки решают путем внедрения собственных платформ для реализации блокчейн. Например, «Мастерчейн».

Внутренние риски внедрения блокчейн различны для различных видов банковских продуктов, реализуемых с применением данной технологии. Стоит отметить, что данные риски банки оценивают как минимальные.

Для оценки рисков внедрения технологии блокчейн в рамках того или иного банковского продукта предлагается использовать методику нечетких множеств.

Пусть банковский продукт (кредитование ипотечное, проектное финансирование и т.п.) обладает неким набором показателей, которые подлежат оценке при принятии решения о внедрении технологии блокчейн. Математически данный набор можно записать следующим образом:

Х ={хi}, i = 1, 2, …, n (3.1)

где Х – множество показателей, характеризующих реализацию банковского продукта;

хi – i-я характеристика банковского продукта;

n – количество характеристик, учитываемых в модели.

Для оценки рисков внедрения блокчейн необходимо выделить множество критериев, которые описываются следующим образом:

Y ={yj}, j = 1, 2, …, m (3.2)

где Y – множество критериев оценки банковского продукта;

yj – j-й критерий оценки;

m – количество критериев, учитываемых в модели.

Также в рассмотрение необходимо ввести рейтинги рисков внедрения блокчейн в рамках банковского продукта:

R ={Rij}, i = 1, 2, 3, 4, 5, j = 1, 2, …, n (3.3)

где R – множество рейтингов рисков внедрения блокчейн в рамках банковского продукта;

Rij – ij-й рейтинг рисков внедрения блокчейн;

i – уровень рейтинга, принимающий значение от 1 до 5;

j– количество рейтингов;

В соответствии с уравнением (3.3), для формирования рейтинга R рисков внедрения блокчейн в рамках банковского продукта принимается пять уровней: низкий (Н); ниже среднего (НС); средний (С); выше среднего (ВС); высокий (В).

Из представленных альтернатив рейтингов (Н, НС, С, ВС, В) максимальная мощность (уровень рейтинга) по каждой альтернативе должна составлять: низкий (Н) < 5,5; ниже среднего (НС) – 5, средний (С) – 11; выше среднего (ВС) – 16,5; высокий (В) ≥ 16,5 . Максимальная граница диапазона рассчитывается как произведение максимального значения показателя в интервале на число показателей, учитываемых при оценке рисков внедрения блокчейн для реализации банковского продукта.

Набор условий, при которых будет осуществляться внедрение блокчейн в рамках банковского продукта можно представить в виде

Z ={zk}, k = 1, 2, …, l (3.4)

где Z – множество сценариев внедрения блокчейн в рамках банковского продукта;

Zk-й сценарий внедрения блокчейн;

l – количество сценариев внедрения блокчейн.

Принятие решения о внедрении блокчейн в рамках банковского продукта (либо об отказе от данной технологии в данном конкретном случае) представляет собой построение отображений показателей xi из множества Х по критериям yij множества Y. В результате для каждого показателя xi с учетом набора критериев появляется возможность нахождения своего рейтинга рисков внедрения блокчейн Rij. Данная процедура должна проводиться по всем показателям множества Х, при этом полученные рейтинги в дальнейшем суммируются, формируя совокупный итоговый рейтинг R#.

Итоговое значение R#, выраженное в числовой форме позволяет принять решение о внедрении блокчейн либо отказе от него. С учетом имеющихся вариантов сценариев внедрения блокчейн (множество Z) и на основании значения итогового рейтинга R# выбирается оптимальный сценарий внедрения блокчейн Z#.

Процесс оценки рисков внедрения блокчейн для реализации банковского продукта можно описать математически следующим образом:

(N1 : Х → Y) = R; (3.5)

(N2 : R → Z) = Z#; (3.6)

Z# Î Z; (3.7)

∑ Rij = R# (3.8)

где N1 и N2 – уровни неопределенности, характеризующие риски при оценке рисков внедрения блокчейн в рамках банковского продукта;

Z# – выбранный сценарий внедрения блокчейн из множества сценариев инвестирования Z.

Процесс выбора наиболее подходящего сценария внедрения блокчейн в рамках банковского продукта можно представить в формализованном виде в виде схемы (рисунок 7).

Рисунок 7 – Формализация процесса выбора схемы финансового мониторинга при внедрении блокчейн

Предполагается, что на основе итогового рейтинга R# можно выбрать оптимальный сценарий внедрения блокчейн Z#.

Для принятия экспертом решения по определению рейтинга рисков внедрения блокчейн в рамках банковского продукта используется математический аппарат теории нечетких множеств. В частности, ставится задача многокритериального выбора рейтингов Rij по каждому показателю Хi. Неопределенность (ограничения) может характеризоваться следующими аспектами.

Во-первых, некоторые характеристики относительно банковского продукта не могут быть оценены корректно и эффективно вследствие представления банком недостоверной либо искаженной финансовой и экономической информации.

Во-вторых, существует вероятность неточной экспертной оценки банковским работником, что, в свою очередь, может оказать влияние на качество принятия решения.

В-третьих, по инновационным банковского продуктам зачастую отсутствует достаточный объем статистической и прочей информации, позволяющей однозначно классифицировать как данные для оценки, так и их критерии.

В таблице 8 приведен пример формирования рейтингов для демонстрации предлагаемой методики оценки рисков внедрения блокчейн в рамках банковского продукта и целесообразности внедрения блокчейн.

Таблица 9 – Качественные показатели и балльное значение рейтинга

| Качественные показатели | Рейтинг оценки рисков внедрения блокчейн | Балльное значение рейтинга в интервале от [0,1] |

| Общая характеристика банковского продукта | ‑ низкая (Н) ‑ ниже среднего (НС) ‑ средняя (С) ‑ выше среднего (ВС) ‑ высокая (В) | 0 0,25 0,5 0,75 1 |

| СПРЭД и процентная маржа | ‑ низкая (Н) ‑ ниже среднего (НС) ‑ средняя (С) ‑ выше среднего (ВС) ‑ высокая (В) | 0 0,25 0,5 0,75 1 |

| Вероятность увеличения затрат на реализацию банковского продукта и суммы финансирования внедрения блокчейн | ‑ низкая (Н) ‑ ниже среднего (НС) ‑ средняя (С) ‑ выше среднего (ВС) ‑ высокая (В) | 0 0,25 0,5 0,75 1 |

В таблицах 10 – 12 представлены интервалы значений функции принадлежности и рейтинг каждой альтернативы (Н, НС, С, ВС, В) для каждого из 36-ти финансово-экономических показателей.

Таблица 10 – Значение функции принадлежности m коэффициента нормы чистой прибыли НЧП

| Коэффициент НЧП | ||||||||||

| Низкая (Н) – 0 | Ниже среднего (НС) – 0,25 | Средняя (С) – 0,5 | Выше среднего (ВС) – 0,72 | Высокая (В) – 1 | ||||||

| НЧП | m(НЧП). | НЧП | m(НЧП). | НЧП | m(НЧП). | НЧП | m(НЧП). | НЧП | m(НЧП). | |

| 0 | 1 | 0 | 0 | 0,2 | 0 | 0,25 | 0 | 0,3 | 0 | |

| 0,1 | 0,5 | 0,2 | 1 | 0,25 | 1 | 0,3 | 1 | 0,325 | 0,5 | |

| 0,2 | 0 | 0,25 | 0 | 0,3 | 0 | 0,35 | 0 | 0,35 | 1 | |

Таблица 11 – Значение функции принадлежности m коэффициента текущей ликвидности ККТЛ

| Коэффициент ККТЛ | |||||||||

| Низкая (Н) – 0 | Ниже среднего (НС) – 0,25 | Средняя (С) – 0,5 | Выше среднего (ВС) – 0,72 | Высокая (В) – 1 | |||||

| КТЛ | m(КТЛ) | КТЛ. | m(КТЛ) | КТЛ | m(КТЛ) | КТЛ | m(КТЛ) | КТЛ | m(КТЛ) |

| 0 | 1 | 0,5 | 0 | 1 | 0 | 1,5 | 0 | 2 | 0 |

| 0,5 | 0,5 | 1 | 1 | 1,5 | 1 | 2 | 1 | 2,25 | 0,5 |

| 1 | 0 | 1,5 | 0 | 2 | 0 | 2,25 | 0,5 | 2,25 | 1 |

Таблица 12 – Значение функции принадлежности m коэффициента долговой нагрузки КДН

| Коэффициент КДН | |||||||||

| Низкая (Н) – 0 | Ниже среднего (НС) – 0,25 | Средняя (С) – 0,5 | Выше среднего (ВС) – 0,72 | Высокая (В) – 1 | |||||

| КДН | m(КДН) | КДН | m(КДН) | КДН | m(КДН) | КДН | m(КДН) | КДН | m(КДН) |

| 0 | 1 | 0,25 | 0 | 0,5 | 0 | 0,75 | 0 | 1 | 0 |

| 0,25 | 0,5 | 0,5 | 1 | 0,75 | 1 | 1 | 1 | 1,25 | 0,5 |

| 0,5 | 0 | 0,75 | 0 | 1 | 0 | 1,25 | 0 | 1,5 | 1 |

На основе данных таблиц рассчитывается совокупность рейтингов для каждого показателя Xi. Сформулируем набор условных правил в следующем виде: «Если 1-й критерий = а» и «Если 2-й критерий = b» и … «Если критерий N = j» то «Вывод h». Далее сформулируем постановку задачи оценки рисков внедрения блокчейн для реализации банковского продукта, применив аппарат теории нечетких множеств.

Если множество решений характеризуется набором показателей X1, X2, …Xn, заданных на базовых критериях y1, y2… yj множества Y, то для каждого показателя Xi можно определить его функцию принадлежности mR (рейтинг банковского продукта) по следующей формуле

mR = max(N1, m x1, N2, m x2 … Nn, m xn) (3.9)

где n – количество показателей множества Х;

R – множество рейтингов оценки рисков внедрения блокчейн для реализации банковского продукта;

N1 и N2 – уровни неопределенности, характеризующие риски при оценке рисков внедрения блокчейн для реализации банковского продукта (риск банка).

Возможные варианты оценки рисков внедрения блокчейн для реализации «Вывод h» («Низкий», «Ниже среднего» и т.д.) представляют собой нечеткие множества со своими функциями принадлежности. С помощью уравнения (3.9), мы получаем совокупность качественных и количественных показателей, которые можно использовать для оценки рисков внедрения блокчейн для реализации банковского продукта.

Итоговый рейтинг R# получается путем суммирования рейтингов Rij

R# = ∑ Rij (3.10)

В соответствии с теорией нечетких множеств, R# характеризует мощность нечеткого множества. Чем R# больше, тем выше рейтинг рисков внедрения блокчейн для реализации банковского продукта.

Затем принимается решение на основании значения итогового рейтинга R#, предварительно рассчитанного кредитной организацией. Рейтинг R# может принимать несколько базовых значений, которым соответствует определенная схема внедрения блокчейн;

Предлагаемая методика экспертной оценки рисков внедрения блокчейн в рамках банковского продукта с помощью математического аппарата теории нечетких множеств позволяет:

- облегчить процесс принятия решения, так как в расчет могут быть взяты возможные сценарии развития событий;

- минимизировать риски инвестора при инвестировании банковского продукта и нейтрализовать факторы, негативно влияющие на процесс принятия решения такие, как искажения достоверности информации, ошибки и неточности в финансовой отчетности и т.д.;

- осуществлять оценку рисков внедрения блокчейн для реализации банковского продукта как динамический процесс в течение всего срока инвестирования, что дает возможность банку организовать мониторинг состояния банковского продукта, а также предусмотреть периоды наступления финансовых (и прочих) рисков;

- создать единую автоматизированную расчетную базу данных по показателям оценки динамики развития по отраслям и региону в целом, что позволит инвесторам избежать повторного расчета этих качественных показателей при оценке рисков внедрения блокчейн для реализации того или иного банковского продукта.

Сложность исследования современной парадигмы банковской деятельности во многом обусловлена ее многообразием и широким спектром выполняемых операций, тесной связью с другими процессами в экономике, а также высоким динамизмом изменений.

Основные направления совершенствования нормативно-правовой базы регулирования технологии блокчейн, возможности применения зарубежного опыта в российской банковской сфере, новые методики анализа рисков внедрения технологии блокчейн в банковской сфере и существующие варианты развития инфраструктуры для технологии блокчейн в сфере ипотечного кредитования обусловливают перспективы развития современных банковских технологий в информатизации экономических отношений.

Развитие технологии блокчейн в банковской сфере затрудняется отсутствием сформированной инфраструктуры, прежде всего вычислительных мощностей, а также малым числом лидеров банковской сферы, участвующих в реализации данной технологии.

Банковская отрасль России в настоящее время сталкивается с многочисленными проблемами, включая снижение прибыли и увеличение риска, и вступила в новое состояние перемен и развития. Внезапное развитие интернет-финансов также привело к многочисленным проблемам в традиционном банковском бизнесе. Следовательно, коммерческие банки должны полагаться на новый технологический рост для ускорения инноваций в продуктах и услугах, адаптируясь тем самым к новым требованиям клиентов и конкурентной среде.

Внутренние и внешние проблемы банковской отрасли влияние макроэкономической ситуации и политики с 2014 года макроэкономика России вступила в стадию, в которой экономический рост продолжает замедляться, в то время как либерализация процентных ставок по существу завершена, и их совокупные последствия становятся все более очевидными. С одной стороны, наблюдается тенденция к сужению процентного спреда и снижению прибыльности коммерческих банков. С другой стороны, наблюдается рост кредитного риска и неработающих активов.

Развитие интернет-финансирования с увеличением доли рынка в последние годы ускорило процесс маркетизации финансового сектора. Постоянное появление интернет-финансовых продуктов привело к существенному отвлечению сберегательных депозитов домашних хозяйств и увеличению задолженности банков.

По данным мониторинга национальных интернет-финтех-платформ, по состоянию на конец августа 2018 года количество интернет-финансовых платформ достигло 490. Доля пользователей интернет-финансов составляет 87% от общего числа пользователей Интернета в Китае.

В последние годы наблюдается технологический подъем на финансовых рынках, увеличение ассортимента продуктов и непрерывные финансовые инновации. Фокус рынков капитала варьируется от деривативов до секьюритизации активов, а затем до P2P, краудфандинга и других.

Финансовые инновации могут предложить участникам рынка капитала, особенно малым и средним предприятиям (МСП), больше возможностей, обеспечивая тем самым более удобные и персонализированные услуги. Это создает значительную конкуренцию традиционной банковской отрасли.

Отсутствие информации является наиболее заметной проблемой в системе кредитной информации банка. С одной стороны, это ограничивает расширение бизнеса коммерческих банков, в результате чего МСП и физические лица испытывают трудности с получением кредитов от банков. С другой стороны, это также приводит к частым случаям неработающих кредитов, и коммерческие банки испытывают трудности с проверкой и контролем качества кредитов.

По сравнению с интернет-финансовыми компаниями, недостаток информации является наиболее очевидным недостатком в банках. Банки могут получать счета по кредитным картам, которые дают только общий обзор сценариев потребления. Поскольку кредит является краеугольным камнем финансовой деятельности, банковская отрасль столкнулась с проблемами в создании кредита из-за ограниченной информации о клиентах.

С учетом этих внутренних и внешних проблем банковскому сектору требуются новые источники роста, с тем, чтобы обратить вспять нынешнюю тенденцию к снижению.

Технология блокчейн – это тип базовой технологии, которая может подключаться к различным сценариям. Он может обеспечить оцифровку активов и передачу стоимости «точка-точка», тем самым реконструируя финансовую инфраструктуру. Это резко повышает эффективность процесса клиринга и расчетов финансовых активов после сделки, при одновременном снижении затрат. Таким образом, он в значительной степени решает ряд существующих проблем в банковской сфере.

Нет необходимости говорить, что блокчейн может стать ядром, лежащим в основе технологии финансового сектора в будущем.

Таким образом, банковская индустрия должна использовать преимущества своих ресурсов и размеров, чтобы активно проводить исследования и тестирование блокчейн-приложений. Это позволит банкам стать пионерами технологических приложений, которые могут вести и участвовать в формировании новых бизнес-ландшафтов, следовательно, постоянно улучшая потенциал и содержание ценных финансовых услуг и способствуя новому импульсу для роста в отрасли.

Каждый человек производит огромное количество данных в интернете, что является чрезвычайно ценным доказательством их кредитной ситуации. Тем не менее, эти данные в настоящее время монополизирован крупными интернет-компаниями. Таким образом, физические лица не могут установить свою собственность или использовать эти данные.

Кроме того, в целях защиты конфиденциальности пользователей, поток данных трудно достичь между этими компаниями, что приводит к образованию островов данных. Технология блокчейн может выполнять шифрование данных, что может помочь нам контролировать наши собственные большие данные и установить собственность. Это может дополнительно гарантировать подлинность и надежность информации, а также сократить расходы на сбор данных кредитными учреждениями.

Используя технологию блокчейн, большие данные могут стать кредитными ресурсами с четкой личной собственностью и даже заложить основу будущих кредитных систем.

Цепочки поставок финансов включает в себя обширное количество ручных проверок и бумажных операций. Процесс также имеет многочисленных посредников, высокий риск незаконных операций, высокие затраты и низкую эффективность. Технология блокчейн может значительно сократить ручные вмешательства и использовать смарт-контракты для оцифровки процедур, которые в значительной степени зависят от документов. Это позволит значительно повысить эффективность цепочки поставок финансов и сокращению ручного операционных рисков. С поставщиком, покупателем и банком в качестве основных торговых сторон, а также обмен договорной информацией в децентрализованной распределенной бухгалтерской книге, смарт-контракты могут гарантировать, что платежи будут производиться автоматически, как только будет достигнуто заданное время и результат.

Применение технологии блокчейн в финансировании цепочек поставок может помочь снизить издержки для банков и предприятий торгового финансирования. По расчетам McKinsey, технология blockchain, как ожидается, поможет банкам снизить операционные расходы на 13,5–15 миллиардов долларов США в год и стоимость риска на 1,1–1,6 миллиарда долларов США в год. Обе торговые стороны также смогут ежегодно снижать стоимость капитала на 1,1-1,3 млрд долларов США,а эксплуатационные расходы-на 1,6-2,1 млрд долларов США.

Кроме того, повышение эффективности операций обеспечивает более плавный поток общих каналов финансирования торговли, что значительно увеличивает доходы всей торговой цепи.

Barclays Bank и израильский стартап завершили первую в мире торговую транзакцию на основе блокчейн. Эта сделка гарантировала экспорт сыров и сливочных продуктов на сумму около 100 000 долларов США от ирландской компании Ornua в сейшельскую торговую компанию. Сделка была осуществлена на платформе, созданной компанией-партнером Barclays Bank Wave. Используя технологию blockchain, процесс транзакции, который обычно занимает 7-10 дней, был резко сокращен до 4 часов.

В целом, технология блокчейн может быть использована для программирования этой процедуры в смарт-контракт, тем самым сокращая время обработки аккредитивов до 1 ч и снижая операционный риск.

Предлагаемая система управления финансовым мониторингом в ПАО «ВТБ» представлена на рисунке 8.

Рисунок 8 – Предлагаемая система управления финансовым мониторингом в ПАО «ВТБ»

В целом, создание Департамента нормативно-правового обеспечения, оптимизация функционирования Управления методологии, обеспечение большей самостоятельности ДР путем включения его Директора в Состав УКГ ВТБ и включения в функции ДР управления всеми видами рисков; расширение полномочий ККФ в сфере одобрения выдачи региональных кредитов; а также включение в состав Комитета по Аудиту Президента — Председателя Правления и внешних независимых аудиторов, обеспечение участия Комитета по аудиту в собраниях Правления; внедрение собственного одела по разработке антирискового программного обеспечения и внедрение технологии блокчейн – данные меры будут способствовать совершенствованию структуры риск-менеджмента в ПАО «ВТБ».

3.2. Ожидаемый эффект от реализации предложенных мер

Технология, которая лежит в основе криптовалют, таких как биткойн, изначально рассматривалась банками со скептицизмом. Однако ситуация кардинально изменилась. Blockchain фирмы собрали более $ 240 млн венчурных денег в первые шесть месяцев 2017 года, большая часть из них от банков, в том числе $107 млн, привлеченных R3, нью-йоркской фирмой, принадлежащей 40 из крупнейших кредиторов в мире. Это следует за почти удвоением венчурных инвестиций в блокчейн-фирмы в прошлом году до $367 млн, согласно отчету Pulse of Fintech Q2 от KPMG.

Многие из новых предприятий банков предусматривают создание консорциума компаний-единомышленников или проведение «проверки концепции» для проверки потенциала новой технологии. Почти во всех случаях мало что можно показать с точки зрения коммерческой значимости.

Наиболее актуален блокченй для таких областей банковской деятельности как.

- Клиринг и расчеты это не самая сексуальная область банковского дела, но запутанная сеть, которая записывает кредиты и ценные бумаги, стоит инвестиционным банкам миллиарды долларов.

Accenture подсчитал, что крупнейшие инвестиционные банки могут сэкономить $10 млрд., используя технологию blockchain для повышения эффективности клиринга и расчетов. Существует большая возможность для blockchain серьезно реструктурировать эту отрасль. Одним из наиболее известных примеров такой реструктуризации является австралийская биржа ценных бумаг, которая стремится перенести большую часть своего клиринга и расчетов после торговли на блокчейн-систему. Проект реализуется Digital Asset Holdings, компанией во главе с Blythe Masters, бывшим руководителем JPMorgan Chase.

В США DTCC работает с IBM, R3 и Axoni, чтобы перенести клиринг после торговли дефолтных свопов с одним именем на систему blockchain к концу следующего года. Если все пойдет хорошо, план состоит в том, чтобы сделать то же самое с другими деривативами, обработанными гигантской клиринговой палатой США.

- Платежные системы.

Банки по всему миру изучают потенциал для перевода части своих платежных систем на технологию blockchain или даже используют ее для запуска цифровых валют. Это отчасти ответ на вызов, который отдельные криптовалюты, такие как биткойн, могут представлять для их контроля над денежно-кредитной политикой. В нем также подчеркивается, как центральные банки осознают потенциальные преимущества технологии для платежной системы. Создание новой платежной инфраструктуры с достаточным количеством игроков, чтобы сделать ее стоящей, сопряжено с большими сложностями. Коммерческие банки, тем временем, устают ждать, когда центральные банки возьмут на себя инициативу, и настаивают на своих собственных проектах:

Швейцарский UBS придумал «коммунальную расчетную монету», которая направлена на создание цифровой валюты для использования на финансовых рынках путем выпуска токенов, конвертируемых в наличные деньги на депозит в центральных банках.

В сфере трансграничных платежей идет все более ожесточенная борьба. С одной стороны, Swift, принадлежащая банку система обмена сообщениями, используемая для отправки платежей на триллионы долларов, а с другой-растущее число фирм, стремящихся использовать технологию blockchain для сокращения затрат и времени, во главе с Ripple в Сан-Франциско. Swift экспериментирует с технологией blockchain, но его соперничество с Ripple остается интенсивным.

- Финансирование торговли по-прежнему в основном основано на коносаментах или аккредитивах, которые отправляются по факсу или почте по всему миру, и, как представляется, многие банки стремятся к модернизации. Многие считают, что блокчейн-это очевидное решение, тем более что доступ к одной и той же информации нужен многим сторонам. Это очень важный элемент цепочки поставок и блокчейн могут предложить огромное количество элементов в этой области. Например, если вы отправляете товары из Китая, для доступа к данным требуется до 50 человек

Торговое финансирование является очевидной областью для технологии blockchain. Так, доставка нефти из Сингапура в Малайзию может занять один день, а оформление документов-неделю.

- Идентификация и проверка клиентов и контрагентов является жизненно важным процессом для банковской деятельности. Без него кредиторы быстро потеряли бы свою роль доверенных хранителей денег людей. Регулирующие органы возлагают на банки ответственность за проверку того, что клиенты не являются преступниками или незаконными субъектами, и штрафуют их, если они ошибаются.

Банки пытались в течение многих лет, чтобы создать общую цифровую утилиту для записи личности клиентов и держать их в курсе. Они не смогли найти правильную формулу, которая была бы устранена в результате противоречивых требований и проблемы принятия решения об ответственности. Некоторые считают, что blockchain может предложить решение из-за своей криптографической защиты и способности делиться постоянно обновляемой записью со многими сторонами. Десятки стартапов работают над созданием блокчейн-систем для идентификации клиентов, в том числе Cambridge Blockchain, Tradle, Credits и Blockstack. Идентичность также является центральной частью усилий R3 по созданию Corda, ее операционной системы на основе blockchain для банков.

- Синдицированный кредит.

Если компания собирает деньги через синдицированный кредит, то это занимает в среднем 19 дней. Когда кредит переходит из рук в руки между банками или заемщик досрочно погашает кредит, большая часть общения по-прежнему осуществляется по факсу. Ключевая проблема заключается в том, чтобы найти способ для отдельных блокчейн систем контактировать друг с другом, чтобы изменения в собственности на кредит могли быстро отражаться во всех системах. Новый проект будет включать в себя различные банки-агенты, каждый из которых предоставит «золотой источник» кредитов, которые они администрируют, которые затем могут быть доступны другим кредиторам. Однако, как и торговое финансирование, он говорит, что технология blockchain сама по себе не решит все неэффективности на рынке синдицированных кредитов.

- Для российских банков, на данный момент времени наиболее актуальным направлением является применение блокчейн в области ипотечного кредитования.

Предполагается, что необходимое решение даст блокчейн как распределенная база, обеспечивающая неизменяемость записей, прозрачность и низкие операционные риски и затраты одновременно.

Внедрение технологии блокчейн в области финансового мониторинга потребует дополнительных затрат банка на разработку профильного программного обеспечения.

Приведем примерный расчет стоимости разработки такого продукта.

Расчет общей трудоемкости работ по созданию новой информационной системы выполним по формуле:

Т=Т0+Тu+Ta+Tn+Tотл+Tσ, где: (3.11)

Т– общие затраты труда;

Т0 – затраты труда на описание задачи;

Тu– затраты на исследование предметной области;

Та– затраты на разработку блок-схем;

Тn– затраты на программирование;

Тотл – затраты на отладку;

Тσ– затраты на подготовку документации.

Произведем подсчет общей суммы трудозатрат на создание новой информационной системы.

Т=12+698,61+124,42+124,42+622,08+155,52=1107,05 чел/час.

Таким образом, трудозатраты на создание новой информационной системы составляют 1107,05 человеко-часов.

Трудоемкость необходимо скорректировать с учетом сложности используемого языка программирования:

T=T*kкор, где: (3.12)

значение коэффициента kкор принимается от 0.7 до 1,0.

С учетом корректировки при помощи коэффициента изменения трудоемкостиkкор, получим итоговую трудоемкость разработки T:

Т=Т*kкор (3.13)

Т=1107,05*0,7=774,94 чел/час.

Заработную плату программиста по договору найма примем средней по РФ: ЗП=60 000 рублей (по данным на 01.05.2019)

Страховые взносы составят 73440 рублей.

Стоимость программного продукта рассчитывается, как сумма затрат на зарплату разработчика и накладных расходов в сумме 99632,00 рубля.

Стоимость новой информационной системы:

Си=Зп+Отч+Рн, где: (3.15)

Си – стоимость новой информационной системы;

Рн – накладные расходы;

СИ=240000+73440+99632=413072 руб. или 0,4 млн. руб.

Отметим, что накладные расходы представлены в расчете на 1 условное отделение банка, то есть при расчете на филиальную сеть данная сумма умножается на число филиалов и/или отделений.

Также потребуется найм порядка 60 дополнительных сотрудников для новых подразделений. При средней оплате труда в данной кредитной организации в 34 000 руб./месяц. ФОТ сотрудников с учетом страховых взносов составит:

34*12*60+34*12*60*0,304=31921,92 тыс. руб. или 31,9 млн. руб.

Обеспечение рабочих мест составит порядка 20 000 руб./1 дополнительного сотрудника или 20*60=1200 тыс. руб. иди 1,2 млн. руб.

Общая сумма затрат на реализацию мероприятий составит:

0,4*1591+31,9+1,2=669,5 млн. руб.

Внедрение рассматриваемых мероприятий в систему финансового мониторинга кредитной организации ПАО «ВТБ» позволит достичь следующих результатов:

- Снижение сроков рассмотрения кредитной заявки без ущерба уровню риска кредитного процесса на 5-6%. При этом объем выдаваемых кредитов может вырасти на 3%.

- Рост качества кредитного портфеля за счет снижения числа рисковых ссуд, что позволит снизить резерв под обесценивание на 0,2 %.

Для ПАО «ВТБ» резервы под обесценивание составили на 01.01.2019 году 9458739,685 млн. руб., размер кредитного портфеля ПАО «ВТБ» в 2018 году составил 2822 млн. руб.

У ПАО «ВТБ» на 01.01.2019 года насчитывалось 1591 подразделение.

Соответственно, потенциальный экономический эффект от перехода на использование технологии блокчейн в выдаче кредитов составит:

Для ПАО «ВТБ»:

Эф=(9458739,685*0,0022+2822*0,03)-669,5= 20224,38731 млн. руб.

В таблице 13 представлены показатели эффективности предлагаемых мероприятий.

Таблица 13 – Показатели эффективности предлагаемых мероприятий

| Причины | Проблемы | Мероприятия | Характеристика мероприятия | Эффективность мероприятия |

| Финансовый мониторинг настроен на выявление текущих проблем без определения потенциальных проблемных областей | В системе управления финансовым мониторингом отсутствуют превентивные контроли. | Контроль со стороны Департамента внутреннего аудита за потенциальными областями возникновения рисков | 1 Создание механизмов превентивных контролей 2 Исключение вовлечения банка и его сотрудников в осуществление противоправной деятельности | 1 Снижение сроков рассмотрения кредитной заявки без ущерба уровню риска кредитного процесса на 5-6%. При этом объем выдаваемых кредитов может вырасти на 3%. 2 Рост качества кредитного портфеля за счет снижения числа рисковых ссуд, что |

| Каждое подразделение, входящее в систему финансового мониторинга банка самостоятельно проектирует направления оптимизации своей деятельности | Реформирование системы финансового мониторинга производится децентрализованно в рамках разветвленной функциональной структуры | Повышение эффективности функционирования подразделений | Создать Комиссию по реформированию под руководством Президента — Председателя Правления |

Продолжение таблицы 13

| Банк в рамках стратегии развития системы управления рисками осуществляет заказ разработки тех или иных приложений на основании анализа рынка без приоритета на индивидуальные особенности собственных систем, так как нет собственной команды разработчиков | Разработка направлений автоматизации финансового мониторинга в кредитной организации осуществляется сторонними компаниями | Повышение эффективности автоматизации системы управления финансовым мониторингом | 1 Создание собственного подразделения по разработке антирискового программного обеспечения 2 Внедрение технологии блокчейн в систему финансового мониторинга | позволит снизить резерв под обесценивание на 0,2 %. |

Таким образом, в ПАО «ВТБ» отмечена проблема отсутствия в системе управления финансовым мониторингом превентивных контролей ситуации, что вызвано такой причиной как построение финансового мониторинга на основе выявления текущих проблем без определения потенциальных проблемных областей. Для решения данной проблемы предлагается внедрить обязательный контроль со стороны Департамента внутреннего аудита за соблюдением за потенциальными областями возникновения рисков. Для реализации мероприятия потребуется создание механизмов превентивных контролей и исключение вовлечения банка и его сотрудников в осуществление противоправной деятельности на основе усиленного внутреннего контроля.

Второй выявленной проблемой является то, что реформирование системы финансового мониторинга производится децентрализованно в рамках разветвленной функциональной структуры. Причиной такой ситуации является то, что каждое подразделение, входящее в систему финансового мониторинга банка самостоятельно проектирует направления оптимизации своей деятельности. В целях устранения данной проблемы необходимо повышение эффективности функционирования подразделений в системе финансового мониторинга. Для реализации данного направления потребуется создать Комиссию по реформированию финансового мониторинга под руководством Президента — Председателя Правления.

Третьей проблемой является то, что разработка направлений автоматизации финансового мониторинга в кредитной организации осуществляется сторонними компаниями. Основной причиной такой ситуации является отсутствие собственной команды разработчиков. В целях решения указанной проблемы потребуется повысить эффективность деятельности в области автоматизации финансового мониторинга за счет создания собственного подразделения по разработке антирискового программного обеспечения и внедрения технологии блокчейн в систему финансового мониторинга.

Внедрение вышеуказанных мероприятий позволит достичь снижения сроков рассмотрения кредитной заявки без ущерба уровню риска кредитного процесса на 5-6%, при этом объем выдаваемых кредитов может вырасти на 3%, а также роста качества кредитного портфеля за счет снижения числа рисковых ссуд, что, как показали проведенные расчеты, внедрение данного мероприятий позволит получить достаточно значительный экономический эффект кредитной организации ПАО «ВТБ» в сумме 20224,38731 млн. руб..

Заключение

На основании результатов исследования были получены следующие выводы:

Финансовый мониторинг в кредитных организациях выполняет сложные функции, включающие реализацию государственной системы предотвращения отмывания доходов преступным путем и финансирования терроризма, а также своевременное выявление и предотвращение кредитных рисков. Организация финансового мониторинга кредитной организации является комплексной и своей целью ставит обеспечение экономической безопасности. Обеспечение экономической безопасности банка является управлением движением финансовых ресурсов коммерческого банка, их формированием и размещением в соответствии с целями и задачами конкретного банка. Для кредитных организаций финансовый мониторинг является целостной системой наблюдения, анализа и поддержки управленческой деятельности с целью противодействия легализации преступных доходов и финансированию терроризма. необходимость мониторинга кредитного риска обусловлена несколькими причинами. Первая причина заключается в несовершенстве существующих методов оценки кредитоспособности заемщика. Вторая причина состоит в асимметрии информации о предприятиях-заемщиках.

В 2016-2018 годах ПАО «ВТБ» характеризуется постоянным наращиваем всех показателей финансовой деятельности, особенно в области кредитного портфеля. Отрицательным моментом является рост просроченной задолженности в кредитном портфеле в 2018 году почти в 2 раза, что значительно превысило рост самого кредитного портфеля банка.

Основными проблемами в области системы управления финансовым мониторингом кредитной организации ПАО «ВТБ» являются следующие:

- В системе управления финансовым мониторингом отсутствуют превентивные контроли.

- Реформирование системы финансового мониторинга производится децентрализованно в рамках разветвленной функциональной структуры

- Разработка направлений автоматизации финансового мониторинга в кредитной организации осуществляется сторонними компаниями.

В качестве направлений решения выявленных проблем предлагается:

- Контроль со стороны Департамента внутреннего аудита за соблюдением действующего законодательства.

- Повышение эффективности функционирования подразделений.

- Повышение эффективности автоматизации системы управления финансовым мониторингом.

В рамках первого направления необходимы такие мероприятия как:

- Создание механизмов превентивных контролей.

- Исключение вовлечения банка и его сотрудников в осуществление противоправной деятельности.

В рамках второго направления необходимо создать Комиссию по реформированию под руководством Президента — Председателя Правления.

В рамках третьего направления предлагается:

- Создание собственного подразделения по разработке антирискового программного обеспечения.

- Внедрение технологии блокчейн в систему финансового мониторинга.

Расчет экономической эффективности мероприятий основан на предположении о том, что его внедрение позволит обеспечить снижение сроков рассмотрения кредитной заявки без ущерба уровню риска кредитного процесса на 50-60% (при этом объем выдаваемых кредитов может вырасти на 30%) и рост качества кредитного портфеля за счет снижения числа рисковых х ссуд, что позволит снизить резерв под обесценивание на 0,2 %.

Потенциальный экономический эффект от внедрения мероприятий составляет 20224,38731 млн. руб.

Список использованной литературы

Нормативно-правовые источники

- О банках и банковской деятельности: федер. закон от 02.12.1990 № 395-1 // Консультант Плюс : справ. правовая система. – Сетевая версия. – Электрон. дан. – М., 2019.

- О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма: Федеральный закон от 7 августа 2001 г. № 115-ФЗ»// Собрание законодательства РФ. – 2001. – № 33. – Ст. 3418.

- О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10 июля 2002 г. № 86-ФЗ // Собрание законодательства РФ. – 2002. – № 28. – Ст. 2790.

- О потребительском кредите (займе): федер. закон от 21.12.2013№ 353-ФЗ // Консультант Плюс : справ. правовая система. – Сетевая версия. – Электрон. дан. – М., 2019.

- Об обязательных нормативах банков: инструкция Банка России от 3 декабря 2012 г. № 139-И // Консультант Плюс : справ. правовая система. – Сетевая версия. – Электрон. дан. – М., 2019.

- О порядке расчета размера операционного риска» № 346‑П: Положение Банка России/ / Консультант Плюс : справ. правовая система. – Сетевая версия. – Электрон. дан. – М., 2019

- О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма: Положение Банка России № 375-П от 2 марта 2012 // Вестник Банка России. – 2012. – № 20.

- О требованиях к правилам внутреннего контроля некредитных финансовых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма: Положение Банка России № 445-П от 15 декабря 2014 // Вестник Банка России. – 2015. – № 14.

Учебники, монографии, брошюры

- Банковские риски: учебное пособие / под ред. О.И. Лаврушина,

Н.И. Валенцевой. – М. : Кнорус, 2015. – 232 с. - Банковский менеджмент / Под ред. О. Лаврушина. – М.: КноРус, 2015. – 560 с.

- Банковское дело / Под ред. Е. Жукова, Ю. Соколова. – М.: Юрайт, 2015. – 592 с.

- Банковское дело : учебник / под ред. Г. Белоглазовой, Л. Кроливецкой. –СПб. : Питер, 2015. – 400 с.

- Банковское дело. Организация деятельности коммерческого банка / Под ред. Г. Белоглазова, Л. Кроливецкая. – М.: Юрайт, 2015. – 608 с.

- Белов, А.В. Финансы и кредит. Структура рыночной экономики / А.В. Белов. – М.: Форум, 2015. – 224 с.

- Белотелова, Н.П. Деньги. Кредит. Банки / Н.П. Белотелова, Ж.С. Белотелова. – М.: Дашков и Ко, 2015. – 484 с.

- Братухина, О.А. Финансовый менеджмент / О. А. Братухина. – М.: КноРус, 2015. – 240 с.

- Букирь, М.Я. Кредитная работа в банке. Методология и учет / М. Я. Букирь. – М.: КноРус, 2015. – 240 с.

- Волков, А.А. Управление рисками в коммерческом банке /А.А. Волков. – М.: Омега-Л, 2015. – 160 с.

- Глушкова, Н.Б. Банковское дело : учебное пособие / Н.Б. Глушкова. – М. : Академический Проект; Культура, 2015. – 432 с.

- Деньги. Кредит. Банки. /Под редакцией В. Ф. Жукова. – М.: Юнити-Дана, 2015. – 784 с.

- Димитриади, Г.Г. Кредитный риск. Методические материалы / Г.Г. Димитриади. – СПб.: Ленанд, 2015. – 20 с.

- Димитриади, Г.Г. Риски управления банком / Г.Г. Димитриади. – СПб.: ЛКИ, 2015. – 240 с.

- Ермаков, С.Л., Юденков, Ю.Н. Основы организации деятельности коммерческого банка / С.Л. Ермаков, Ю.Н. Юденков. – М.: КноРус, 2015. – 656 с.

- Ермасова, Н.Б. Финансы. Конспект лекций / Н.Б. Ермасова. – М.: Юрайт, 2015. – 192 с.

- Жариков, В.В. Управление кредитным портфелем: учебное пособие / В.В. Жариков, М.В. Жарикова, А.И. Евсейчев. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2015. – 244 с.

- Зинкевич, А.Э. Финансы и кредит /А. Э. Зинкевич. – М.: Академия, 2015. – 192 с.

- Кабушкин, С.Н. Управление банковским кредитным портфелем /С.Н. Кабушкин. – М.: Новое знание, 2015. – 336 с.

- Костерина, Т.М. Банковское дело /Т.М. Костерина. – М.: Юрайт, 2016. – 336 с.

- Костюченко, Н. Анализ кредитных рисков / Н. Костюченко. – М.: Скифия, 2015. – 440 с.

- Костюченко, Н. Анализ кредитных рисков. Часть 2. Проблемная задолженность / Н. Костюченко. – М.: Скифия, 2015. – 376 с.

- Крутякова, Т. Займы и кредиты. / Т. Крутякова, Е. Карсетская. – М.: АйСи Групп, 2015. – 96 с.

- Кузнецова, Е.И. Деньги, кредит, банки / Е.И. Кузнецова. – М.: Юнити-Дана, 2015. – 568 с.

- Куликова, Е.Е. Управление рисками. Инновационный аспект /

Е.Е. Куликова. – М.: Бератор Паблишинг, 2015. – 204 с. - Купцов, М.М. Денежное обращение, финансы, кредит и налоговая система /М. М. Купцов. – М.: РИОР, 2015. – 128 с.

- Лаврушин О. И. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева. – М.: Кнорус, 2018. – 751 с.

Периодические издания

- Аблаева, Т.Д. Проблемы и пути улучшения системы финансового мониторинга в кредитных организациях / Т.Д. Аблаева, А.П. Бондарь, И.А. Федоров // Science Time. – 2016. – № 11 (35). – С. 10-15.

- Аликулиева, И.Ф. Финансовый мониторинг в банковской сфере / И.Ф. Аликулиева // Проблемы современной науки и образования. – 2017. –№ 26 (108). – С. 53-58.

- Громова, А.В. Совершенствование системы финансового мониторинга кредитной организации / А.В. Громова // Апробация. – 2017. – № 2 (53). – С. 155-156.

- Едронова, В.Н. Развитие системы финансового мониторинга в Российской Федерации / В.Н. Едронова // Национальные интересы: приоритеты и безопасность. – 2016. – Т. 12. – № 5 (338). – С. 4-17.

- Енина, Е.П. Методика оценки эффективности системы риск-менеджмента на основе шансо-риска в банковских системах / Е.П. Енина, Р.В. Менжулин // Экономинфо. – 2018. – Т. 15. – № 1. – С. 42-47.

- Зайлиев, А.А. Кредитный мониторинг — важное условие эффективности кредитных отношений / А.А. Зайлиев // Актуальные научные исследования в современном мире. – 2017. – № 1-7 (21). – С. 111-113.

- Искандирова, К.Ф. Проблемы действующей системы финансового мониторинга кредитной организации / К.Ф. Искандирова // Современные тенденции развития науки и технологий. – 2016. – № 4-8. – С. 34-36.

- Нуралиева, Ч.А. Система финансового мониторинга в кредитных организациях / Ч.А. Нуралиева // Статистика, учет и аудит. – 2016. – Т. 4. – № 63. – С. 96-100.

- Прошунин, М.М. Специальный правовой режим информации в рамках финансового мониторинга / М.М. Прошунин // Вестник Российского университета дружбы народов. Серия: Юридические науки. – 2016. – № 1. – С. 9-16.

- Фурцева, Г.Г. Объекты финансового мониторинга в кредитной организации / Г.Г. Фурцева // Символ науки. – 2017. – Т. 3. – № 4. – С. 124-129.

Иностранная литература

- Credit Monitoring in Banks: Effective Strategies — IDBI Bank. – Режим доступа: https://www.idbi.com/krc/29012016/CreditMonitoringinBanks.pdf (дата обращения 04.2019).

- First-mover matters: Building credit monitoring for competitive advantage. – Режим доступа: https://www.mckinsey.com/~/media/mckinsey/business%20functions/risk/our%20insights/a%20better%20way%20for%20banks%20to%20monitor%20credit/credit_monitoring_for_competitive_advantage(1).ashx (дата обращения 04.2019).

- Principles for the Management of Credit Risk. – Режим доступа: https://www.bis.org/publ/bcbsc125.pdf (дата обращения 04.2019).

Электронные ресурсы

- Официальный сайт Центрального банка Российской Федерации. – Режим доступа: http://www.cbr.ru/press (дата обращения: 19.04.2019).

- Официальный сайт Росфинмониторинга. Годовые отчеты. – Режим доступа: http://www.fedsfm.ru/activity/annual-reports (дата обращения: 19.04.2019).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.