ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

Глава 1. Теоретические основы системы оценки и управления кредитными рисками банка

1.1. Кредитный риск банка: возможности управления

1.2. Методы оценки кредитного риска в банке

1.3. Снижение кредитных рисков как способ обеспечения экономической безопасности банка

Глава 2. Анализ финансово-хозяйственной деятельности пао «сбербанк»

2.1. Общая характеристика банка

2.2. Подходы к оценке рисков при кредитовании розничных клиентов

2.3. Оценка кредитного риска банка

Глава 3. Совершенствование системы управления кредитными рисками ПАО «сбербанк»

3.1. Выявленные недостатки в системе кредитования ПАО «сбербанк»

3.2. Разработка мероприятий по повышению эффективности банка в области кредитования

3.3. Оценка экономической эффективности предложенных мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

Приложение 1

Приложение 2

ВВЕДЕНИЕ

В банковской системе РФ и сфере финансов постоянно присутствуют финансовые риски. В первую очередь это связано с кризисными явлениями в экономике, повышением санкций со стороны Евросоюза, повышение курса доллара, нестабильность цен на нефтепродукты и многих других. Последствия мировых кризисов сказываются негативно на уровне благосостояния и социально-экономического развития общества. Влияя на доходы населения и эффективность предпринимательской деятельности в целом. Нехватка обеспеченности и необходимости приобрести необходимый запас потребительской корзины для средней семьи побуждает многих обращаться за финансовыми средствами, кредитами и займами в финансовые учреждения.

Многие берут кредиты на повседневные и необходимые нужды, кто-то для развития бизнеса и предпринимательской деятельности. Но и тут никто ни от чего не застрахован, от роста цен и инфляции, политических событий или мировых катаклизмов. Нестабильное положение экономики и кризисные явления отрицательно сказываются на реальных доходах населения, тем самым увеличивая число потенциально неплатежеспособных заемщиков коммерческих банков.

В данной ситуации имеет место риск коммерческого банка о невозвратности кредитных средств, и так же риск несостоятельности клиента в связи возможной потерей работы, сокращением, несостоятельностью из-за большой финансовой нагрузки в других банках. Данные явления кризиса отрицательно сказываются как на положении банка в сфере финансовых услуг и продуктов, так и на кредитном рейтинге заемщика. Положение на рынке банковских услуг должно быть неуязвимым и иметь стабильное положение. Всегда под рукой должны быть в наличии антикризисные программы, особая стратегия развития в период наступления риска, а также иметь комплекс мер по предотвращению кризисных явлений. Первостепенную роль играет разработка и внедрение эффективной системы управления кредитными рисками.

Согласно статистике, около 80 % кредитных организаций обанкротились в результате отсутствия четкой, грамотной стратегии развития и управления кредитными рисками.

Актуальность выбранной темы выпускной квалификационной работы подтверждается тем, что деятельность коммерческих банков всегда связана с рисковыми операциями, возможной утечкой конфиденциальной информации, наличием внутренних и внешних угроз.

Напряженная криминогенная обстановка в стране, появление в России активно действующих структур экономической разведки, международной организованной преступности, повсеместное применение жестких методов воздействия на банковские структуры определяют актуальность рассматриваемой проблемы на ближайшую перспективу.

Предметом исследования выпускной работы являются экономические отношения между кредитором и клиентами банка основанные на снижении кредитного риска и повышения стабильности банковских услуг.

Объектом исследования является деятельность экономической службу безопасности по снижению рисков в ПАО «Банк СБЕРБАНК».

Целью выпускной квалификационной работы – является совершенствование управления кредитным риском службой экономической безопасности ПАО «Банк СБЕРБАНК».

Для реализации поставленной цели необходимо решить следующие задачи:

— рассмотреть кредитный риск банка: возможности управления,

— охарактеризовать методы оценки кредитного риска в банке,

— провести анализ деятельности ПАО «Сбербанк»,

— рассмотреть подходы к оценке рисков при кредитовании розничных клиентов,

— провести оценку кредитного риска банка,

— выявить недостатки в системе кредитования ПАО «Сбербанк»,

— разработать мероприятия по повышению эффективности банка в области кредитования,

— провести оценку экономической эффективности предложенных мероприятий.

Информационной базой послужили основные законодательные акты, методики, программы развития банковской сферы, учебно-методическая литература, материалы СМИ, данные ПАО «Банк СБЕРБАНК», Министерства экономического развития и статистические данные.

Методологическую основу работы составляет комплексный подход изучения объекта исследования с помощью методов сравнения, анализа синтеза и моделирования.

Теоретическую основу выпускной квалификационной работы составили изучение и труды известных отечественных и зарубежных авторов в области банковского дела, таких как: Ларионова В.А., Бабушкина А.В., Фурманова Д.А. Федоренко К.А., Лаврушина О.И, Ларионова И.В., Соколинскаой Н.Э, и др., а также материалы периодической печати, информационные данные справочно-правовых систем Консультант-Плюс и Гарант. Научная новизна ВКР состоит в развитии и расширении теоретических представлений относительно кредитного риска и его усовершенствования, и оценки со стороны службы экономической безопасности с учетом стоимостного подхода.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы системы оценки и управления кредитными рисками банка

1.1. Кредитный риск банка: возможности управления

Кредитный риск – это вероятность финансовых потерь в результате неуплаты заемщиком кредита. По сути, кредитный риск относится к риску того, что кредитор может не получить причитающуюся основную сумму долга и проценты, что приводит к прерыванию денежных потоков и увеличению затрат на взыскание. Кредиторы могут снизить кредитный риск, анализируя факторы кредитоспособности заемщика, такие как его текущая долговая нагрузка и доход.

Подходя к изучению вопроса, касающегося оценки кредитного риска, необходимо определить такую категорию как «риск».

Понятие «риск» само по себе неоднозначное. Так, Абдулаев З.И. рассматривает риск как ситуативную характеристику, которая отражает неопределённость её исхода, что означает получение, в конечном счёте, в результате какой – либо операции положительного или отрицательного значения. [3]. Авторы Арженовский С. В. и Рудяга А. А., анализируя определения «риска» в экономике, приводят собственную характеристику данной категории: «…изменение экономического эффекта, связанное с вероятной реализацией определенного состояния системы, иного по сравнению с целевым» [4]. Исходя из рассматриваемых определений, риск можно охарактеризовать как некоторое событие, которое характеризуется неопределенностью экономических результатов деятельности.

Более узкими категориями в рамках рассматриваемого вопроса будут «банковский риск» и «кредитный риск». Так, под банковским риском можно понимать вероятность неблагоприятного исхода операций, проводимых кредитными организациями, или непредвиденных ситуаций [5]. В свою очередь, кредитный риск является одним из видов банковского риска.

Рассматривая категорию «кредитный риск» наиболее точную ее характеристику приводят Курилова А.В. и Полтева Т.В. следующим образом: «…риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора» [6].

Хотя невозможно точно знать, кто не выполнит обязательства по обязательствам, правильная оценка кредитного риска и управление им могут уменьшить серьезность убытков. Процентные платежи от заемщика или эмитента долгового обязательства являются вознаграждением кредитора или инвестора за принятие на себя кредитного риска.

Когда кредиторы предлагают ипотечные кредиты, кредитные карты или другие виды кредитов, существует риск того, что заемщик может не погасить кредит. Точно так же, если компания предлагает кредит клиенту, существует риск того, что клиент может не оплатить свои счета.

Кредитный риск может описывать риск того, что эмитент облигаций может не произвести платеж по запросу или что страховая компания не сможет оплатить претензию.

Кредитные риски рассчитываются на основе общей способности заемщика погасить кредит в соответствии с его первоначальными условиями. Чтобы оценить кредитный риск по потребительскому кредиту, кредиторы часто обращают внимание на пять составляющих кредита: кредитная история, платежеспособность, капитал, условия кредита и соответствующее обеспечение.

В некоторых компаниях созданы отделы, ответственные за оценку кредитных рисков их текущих и потенциальных клиентов. Технологии предоставили компаниям возможность быстро анализировать данные, используемые для оценки профиля риска клиента.

Агентства кредитного рейтинга облигаций, такие как Мoody’s Investors Services и Fitch Ratings, оценивают кредитные риски эмитентов корпоративных облигаций и муниципалитетов, а затем присваивают им рейтинги. Если инвестор рассматривает возможность покупки облигации, он часто пересматривает кредитный рейтинг облигации. Если облигация имеет низкий рейтинг (< BBB), эмитент имеет относительно высокий риск дефолта. И наоборот, если у него более сильный рейтинг (BBB, A, AA или AAA), риск дефолта ниже

Если существует более высокий уровень предполагаемого кредитного риска, инвесторы и кредиторы обычно взимают более высокую процентную ставку.

Кредиторы могут отказать в выдаче кредита заемщику, которого они считают слишком рискованным.

Кредитные риски подразделяются на три вида:

1. Риск дефолта

Это сценарий, когда заемщик либо не в состоянии погасить сумму в полном объеме, либо уже 90 дней после даты погашения долга. Обычный риск влияет почти на все кредитные сделки — с ценными бумагами, облигациями, займами и деривативами. Из-за неопределенности потенциальные заемщики проходят тщательную проверку биографических данных.

2. Риск концентрации

Когда финансовое учреждение в значительной степени зависит от конкретной отрасли, оно подвергается риску, связанному с этой отраслью. Если конкретная отрасль терпит экономический спад, финансовое учреждение несет огромные убытки.

3. Страновой риск

Страновой риск обозначает вероятность того, что иностранное правительство (страна) не выполнит свои финансовые обязательства в результате экономического спада или политических волнений. Даже небольшой слух или разоблачение могут сделать страну менее привлекательной для инвесторов. Суверенный риск в основном зависит от страны и ее макроэкономическоц производительности.

4. Риск понижения рейтинга

Это потеря, вызванная падением кредитных рейтингов. Глядя на кредитные рейтинги, рыночные аналитики предполагают операционную неэффективность и меньшие возможности для роста. Это порочный круг; спекуляция еще больше усложняет заемщику выплату долга.

5. Институциональный риск

Заемщики могут не соблюдать правила. Помимо заемщика, небрежность по договору может быть вызвана посредниками между кредиторами и заемщиками.

Например, соискатель ипотечного кредита с превосходным кредитным рейтингом и стабильным доходом, скорее всего, будет восприниматься как человек с низким кредитным риском, поэтому он, скорее всего, получит низкую процентную ставку по своей ипотеке. Напротив, заявителю с плохой кредитной историей, возможно, придется работать с субстандартным кредитором, чтобы получить финансирование.

Лучший способ для заемщика с высоким уровнем риска получить более низкие процентные ставки — это улучшить свой кредитный рейтинг. Если у вас плохая кредитная история, рассмотрите возможность сотрудничества с компанией по ремонту кредитов.

Точно так же эмитенты облигаций с далеко не идеальным рейтингом предлагают более высокие процентные ставки, чем эмитенты облигаций с идеальным кредитным рейтингом. Эмитенты с более низким кредитным рейтингом используют высокую доходность, чтобы побудить инвесторов принять на себя риск, связанный с их предложениями.

Банки могут управлять кредитным риском с помощью ряда стратегий. Они могут устанавливать определенные стандарты кредитования, в том числе требовать от заемщиков определенного кредитного рейтинга. Затем они могут регулярно отслеживать свои кредитные портфели, оценивать любые изменения в кредитоспособности заемщиков, а затем вносить коррективы.

5C кредита включают в себя: мощность, капитал, условия, характер и обеспечение. Это факторы, которые кредитор может проанализировать о заемщике, чтобы помочь снизить кредитный риск. Выполнение анализа, основанного на этих факторах, может помочь кредитору предсказать вероятность того, что заемщик не выполнит обязательства по кредиту.

Каждый кредитор по-разному оценивает пять составляющих кредита (мощность, капитал, условия, характер и обеспечение). Как правило, кредиторы уделяют большое внимание способности потенциального кредитора или размеру дохода, который они имеют по отношению к долгу, который они несут.

Кредитный риск — это возможность кредитора понести финансовые убытки кредитору или риск того, что кредитор не выполнит свои обязательства по кредиту. Кредиторы принимают во внимание несколько факторов, когда они оценивают риск заемщика, включая их доход, долг и историю погашения. Когда кредитор видит в вас больший кредитный риск, он с меньшей вероятностью одобрит вам кредит и с большей вероятностью взимает с вас более высокие процентные ставки, если вы получите одобрение.

• Кредиторы стремятся управлять кредитным риском, разрабатывая инструменты измерения для количественной оценки риска дефолта, а затем применяя стратегии смягчения для минимизации кредитных убытков в случае дефолта.

• 5 Cs of Credit — это полезная основа для лучшего понимания кредитного риска и кредитного анализа.

Управление кредитным риском представляет собой многоэтапный процесс, но в целом его можно разделить на две основные категории. Они есть:

1. Измерение

2. Смягчение

Кредитный риск измеряется кредиторами с использованием собственных инструментов оценки риска, которые различаются в зависимости от фирмы или юрисдикции и зависят от того, является ли должник физическим или юридическим лицом.

При личном кредитовании кредиторы захотят узнать финансовое положение заемщика — есть ли у него другие активы, другие обязательства, каков их доход (относительно всех их обязательств) и как выглядит их кредитная история? Личное кредитование, как правило, опирается на личную гарантию и залог.

С другой стороны, коммерческое кредитование гораздо сложнее; многие бизнес-клиенты занимают большие суммы в долларах, чем физические лица. Оценка риска коммерческого заемщика требует применения множества качественных и количественных методик. Категории качественной оценки риска включают:

• Понимание того, что происходит в бизнес-среде и экономике в целом

• Анализ отрасли, в которой работает заемщик

• Оценка самого бизнеса, включая его конкурентные преимущества и стратегии роста руководства.

• Анализ и понимание управленческой команды и собственности (если бизнес находится в частной собственности). В анализ будут включены репутация руководства и личные кредитные рейтинги владельца.

Количественной частью оценки кредитного риска является финансовый анализ. Кредиторы оценивают различные показатели эффективности и финансовые показатели, чтобы понять общее финансовое состояние заемщика.

Основываясь на собственных аналитических методах, моделях и параметрах андеррайтинга кредитора в более широком смысле, оценка кредитоспособности заемщика дает оценку.

Оценка может называться по-разному. Например, оценки государственных долговых инструментов называются кредитными рейтингами или долговыми рейтингами (т. е. AAA, BB+ и т. д.); для частных заемщиков они могут называться рейтингами риска (или чем-то подобным).

Сама оценка ранжирует вероятность того, что заемщик вызовет событие дефолта. Чем лучше оценка/кредитный рейтинг, тем меньше вероятность дефолта заемщика; чем ниже оценка/рейтинг, тем выше вероятность дефолта заемщика.

Кредитный риск, если его не снизить должным образом, может привести к убыткам по кредиту для кредитора; убытки отрицательно сказываются на прибыльности фирм, предоставляющих финансовые услуги. Некоторые примеры стратегий, которые кредиторы используют для снижения кредитного риска (и убытков по кредиту), включают, среди прочего:

Кредитный риск можно частично снизить с помощью методов кредитного структурирования.

Элементы кредитной структуры включают в себя, среди прочего, период амортизации, использование (и качество) залогового обеспечения, LTV (отношение кредита к стоимости) и ковенанты по кредиту.

Например, если заемщик более рискован, ему, возможно, придется согласиться на более короткий период амортизации, чем обычно. Возможно, от заемщика потребуется предоставлять более частую (или более надежную) финансовую отчетность.

Понимание любого залогового обеспечения, которое доступно, и соответствующее структурирование кредита имеют первостепенное значение.

Анализ чувствительности — это когда кредитор изменяет определенные переменные в предлагаемой кредитной структуре, чтобы увидеть, как будет выглядеть кредитный риск заемщика, если гипотетические условия станут реальностью. Примеры включают:

Предположим, кредитор намеревается предоставить кредит под 5% процентной ставки; они могут захотеть увидеть, как выглядят показатели кредитоспособности заемщика при 7% или 8% (в случае, если ставки когда-либо существенно вырастут). Иногда его называют «квалификационной ставкой».

Возможно, кредитор планирует предложить заемщику кредит сроком на 10 лет; они могут захотеть увидеть, как выглядят показатели кредитоспособности, если бы этот кредит представлял собой 6- или 7-летнюю амортизацию (в случае, если условия изменились, и кредитор захотел ускорить погашение кредита).

Финансовые учреждения и небанковские кредиторы также могут использовать средства контроля на уровне портфеля для снижения кредитного риска.

Стратегии включают мониторинг и понимание того, какая часть общего кредитного портфеля приходится на тот или иной тип кредита или какая доля от общего числа заемщиков приходится на определенную оценку риска.

1.2. Методы оценки кредитного риска в банке

В условиях непрерывного развития технологий банки постоянно исследуют и разрабатывают эффективные способы моделирования кредитного риска. Все больше финансовых учреждений инвестируют в новые технологии и человеческие ресурсы, чтобы сделать возможным создание моделей кредитного риска с использованием языков машинного обучения, таких как Python и других языков, удобных для аналитики. Это гарантирует, что созданные модели производят данные, которые являются точными и научными.

Кредитный риск возникает, когда корпоративный или индивидуальный заемщик не выполняет свои долговые обязательства. Это вероятность того, что кредитор не получит выплаты основного долга и процентов по долгу, необходимые для обслуживания долга, предоставленного заемщику.

Со стороны кредитора кредитный риск нарушит его денежные потоки, а также увеличит затраты на взыскание, поскольку кредитор может быть вынужден нанять агентство по взысканию долгов для принудительного взыскания долга. Потеря может быть частичной или полной, когда кредитор несет потерю части кредита или всего кредита, предоставленного заемщику.

Процентная ставка, взимаемая по кредиту, служит вознаграждением кредитора за принятие на себя кредитного риска. В эффективной рыночной системе банки взимают высокую процентную ставку по кредитам с высоким риском как способ компенсации высокого риска дефолта. Например, корпоративный заемщик со стабильным доходом и хорошей кредитной историей может получить кредит по более низкой процентной ставке, чем та, которая взимается с заемщиков с высоким уровнем риска.

И наоборот, при заключении сделки с корпоративным заемщиком с плохой кредитной историей кредитор может принять решение о взимании высокой процентной ставки по кредиту или вообще отклонить заявку на кредит. Кредиторы могут использовать различные методы оценки уровня кредитного риска потенциального заемщика, чтобы минимизировать убытки и избежать задержек с платежами.

Выделяют следующие основные виды кредитных рисков:

1. Риск кредитного дефолта

Риск де фолта по кред иту во зникает, когда за емщик не в со стоянии по лностью по гасить об язательство по кред иту или когда за емщик уже на 90 дней про срочил дату по гашения кред ита. Риск кред итного де фолта мож ет по влиять на все финансов ые операции, чувствительные к кред итоспособности, так ие как кред иты, об лигации, цен ные бумаги и про изводные инструменты.

Уровень рис ка де фолта мож ет из мениться из-за бол ее широких эконом ических из менений. Это так же мож ет бы ть связано с из менением эконом ической ситуации за емщика, на пример усилением конкуренции или ре цессией, что мож ет по влиять на способ ность комп ании от кладывать вы платы основ ного до лга и про центов по кред иту.

2. Риск концентрации

Риск концентрации — это уровень рис ка, кот орый во зникает в ре зультате во здействия на одно го контрагента или сектор, и он по тенциально мож ет при вести к бол ьшим суммам убытков, кот орые могут угрожать основ ной де ятельности кред итора. Риск во зникает из на блюдения, что бол ее концентрированным по ртфелям не хватает диверсификации, и, след овательно, до ходность базовых акт ивов бол ее коррелирована.

Например, корпоративный за емщик, кот орый по лагается на одно го круп ного по купателя сво ей основ ной про дукции, им еет вы сокий уровень рис ка концентрации и мож ет по нести бол ьшие убытки, если основ ной по купатель пер естанет по купать их про дукцию.

3. Страновой рис к

Страновой рис к – это рис к, кот орый во зникает, когда стра на за мораживает об язательства по плат ежам в ино странной валюте, что при водит к де фолту по сво им об язательствам. Риск связан с по литической не стабильностью стра ны и макроэкономическими по казателями, кот орые могут не гативно сказаться на сто имости ее акт ивов или операционной при были. Изменения в бизнес-сред е коснутся все х комп аний, раб отающих в той или ино й стра не.

Факторы, влияющие на модел ирование кред итного рис ка

Чтобы свести к мин имуму уровень кред итного рис ка, кред иторы до лжны про гнозировать кред итный рис к с бол ьшей точностью. Ниже пер ечислены не которые факт оры, кот орые кред иторы до лжны учитывать при оценке уровня кред итного рис ка:

1. Вероятность де фолта (POD)

Вероятность де фолта, ино гда со кращенно POD, пре дставляет со бой вероятность того, что за емщик не вы полнит сво и об язательства по кред иту. Для инд ивидуальных за емщиков POD основ ан на со четании двух факт оров, т. е. кред итного ре йтинга и от ношения до лга к до ходу.

POD для корпоративных за емщиков по лучают от ре йтинговых агент ств. Если кред итор определяет, что по тенциальный за емщик де монстрирует бол ее низ кую вероятность де фолта, кред ит буд ет пре доставляться с низ кой про центной ста вкой и низ ким пер воначальным взносом по кред иту или без не го. Риск час тично управляется за счет за лога по кред иту.

2. Убыток при де фолте (LGD)

Убыток при де фолте (LGD) от носится к сумме убытков, кот орые кред итор по несет в слу чае не выполнения за емщиком сво их об язательств по кред иту. Например, пре дположим, что есть два за емщика, A и B, с одинаковым от ношением до лга к до ходу и одинаковым кред итным ре йтингом. Заемщик A берет кред ит в раз мере 10 000 до лларов, а B берет кред ит в раз мере 200 000 до лларов.

Два за емщика им еют раз ные кред итные про фили, и кред итор мож ет по нести бол ьший убыток, когда за емщик B не вы полнит сво и об язательства, по скольку по следний до лжен бол ьшую сумму. Хотя ста ндартной прак тики рас чета LGD не существ ует, кред иторы рас сматривают вес ь по ртфель кред итов для определен ия об щей по дверженности убыткам.

3. Воздействие по умолчанию (EAD)

Риск при де фолте (EAD) оценивает раз мер рис ка убытков, кот орому кред итор по двергается в любое конкретное врем я, и является инд икатором склонности кред итора к рис ку. EAD является важн ой концепцией, от носящейся как к инд ивидуальным, так и к корпоративным за емщикам. Он рас считывается путем умножения каждого об язательства по кред иту на определен ный про цент, кот орый корректируется в за висимости от особ енностей кред ита.

Сильная сис тема управления рис ками мож ет сделать бол ьше, чем про сто снизить эконом ический рис к; это дает конкурент ное пре имущество коммерческим банк ам и час тным кред иторам, улучшая про цесс при нятия им и ре шений.

PRNewswire со общает, что 76% традиционных банк ов боятся нов ых финтех-плат форм; тем не менее, ре ализация стра тегии управления кред итным рис ком мож ет по высить финансов ую без опасность кред иторов и пре доставить за емщикам ссуды, кот орые они могут ис пользовать для со здания сво его кред ита. Понимание про цесса управления кред итным рис ком, лучших прак тик и мет одов является пер вым шагом в раз работке ре шения по оценке рис ка.

Когда за емщик по дает за явку на по лучение кред ита, кред итор до лжен оценить сво ю на дежность для осуществлен ия буд ущих ежемесячных плат ежей. Помимо за просов инф ормации о текущем финансов ом по ложении и до ходах за емщика, многие кред иторы так же за хотят про смотреть ис торию их за ймов и плат ежей.

Журнал Inc. описал это как кред итоспособность за емщика. Это глубокий взгляд на про шлое по ведение и текущие до лги, чтобы определить, на сколько вероятно, что за емщик буд ет по ддерживать нов ый кред ит. В до полнение к этой личной инф ормации кред иторы буд ут учитывать раз мер за прашиваемой ссуды и срок об язательства.

В со вокупности эти факт оры рис уют карт ину за емщика, кот орая по могает кред иторам по нять уровень рис ка кред ита. Хотя это уже давно традиционный про цесс управления кред итным рис ком, он не учитывает до полнительные вну тренние и вне шние факт оры, кот орые могут по влиять на рис к кред ита.

Риски в банк овских операциях не избежны, но это не знач ит, что их не льзя мин имизировать. Коммерческие банк и и час тные кред иторы по стоянно при лагают усилия для снижения рис ка мошенничества и угроз кибербезопасности для за щиты финансов ой инф ормации сво их клиентов. Тем не менее, им так же не обходимо за щитить сво ю казну от не надежных за емщиков.

Когда за емщик про пускает ежемесячный плат еж или во обще не вы плачивает кред ит, кред итующая сто рона на ходится в убытке. Даже если за лог буд ет взят, врем я и де ньги, по траченные на его пре вращение в фонды, могут остав ить кред итора с от рицательной до ходностью. Вот по чему для финансов ых учрежден ий не вероятно важн о тщательно оценить кред итный рис к каждого за емщика и, как вы увидите, их ре зервы и факт оры окружающей сред ы, пре жде чем давать кред ит.

Практический опыт оценки кред итных рис ков в рос сийских банк ах основ ывается на ис пользовании мет одики оценки, раз работанной ЦБ РФ. Методика опирается на ряд норм ативных акт ов Банка России, так их как:

1. Инструкция Банка России № 180–И «Об об язательных норм ативах банк ов».

2. Положение Банка России № 646-П «О мет одике определен ия со бственных сред ств (капитал а) кред итных орган изаций («Базель III»)».

3. Положение Банка России № 590-П «О по рядке форм ирования кред итными орган изациями ре зервов на во зможные по тери по ссудам, по ссудной и при равненной к не й за долженности».

4. Положение Банка России № 242-П «Об орган изации вну треннего контроля в кред итных орган изациях и банк овских групп ах».

5. Положение Банка России № 483-П «О по рядке рас чета величины кред итного рис ка на основ е вну тренних ре йтингов».

Среди вы шеперечисленных норм ативных акт ов особ е вним ание уделяется Положениям ЦБ РФ № 483-П и № 254-П, кот орые ре гулируют мет одический аспект оценки и уст анавливают класс ификацию ссуд по уровню рис ка.

Положение ЦБ РФ № 483-П уст анавливает по рядок рас чета оценки кред итного рис ка на основ е вну тренних ре йтингов (ПВР). Сущность ре йтинговой оценки с при менением ПВР пре дставлена в ста тье Казанского А.В. так: «…по этапно оценивает кред итный рис к, определяет требования к банк овскому капитал у и определяет пар аметры стресс-тестирования» [7]. Рейтинги банк и определяют сам остоятельно, опираясь на по ложение ЦБ РФ № 483-П, в кот ором указ аны требования при со ставлении ре йтингов в ходе оценки кред итного рис ка по тем или иным за емщикам.

В по ложении упоминаются след ующие типы кред итных за емщиков:

1. Корпоративные, суверенные за емщики и финансов ые орган изации.

2. Розничные за емщики.

3. Остальные за емщики.

По каждому из вы ше рас смотренных типов за емщиков уст анавливаются требования в за висимости от того какой ПВР ис пользуют банк и, со блюдение кот орых не обходимо при оценке кред итного рис ка.

Существует базовый ПВР (БПВР) и про двинутый ПВР (ППВР). Базовый по дход основ ывается на ис пользовании со бственных модел ей для оценки вероятности де фолта кред итополучателя [8].

Продвинутый ПВР основ ывается на рас чете величины кред итного рис ка на основ е след ующих комп онентов:

1. Вероятность де фолта (PD-probability of default).

2. Доля по терь при де фолте (LGD-loss given default).

3. Сумма, по дверженная рис ку при де фолте (EAD-exposure of default).

4. Срок по гашения (М-maturity).

В от ношении корпоративных, суверенных за емщиков и финансов ых орган изаций ЦБ РФ при ис пользовании базового ПВР уст анавливает, что величиной кред итного рис ка является сумма, пре доставленная банк ом за емщику и не по гашенная на дату во зможного де фолта. Кроме того, за величину кред итного рис ка при нимается: «…комиссии и про центы, на численные, но не по лученные на дату де фолта, а так же пре дусмотренные усл овиями до говора штрафы и пени, на численные, но не по лученные на дату де фолта» [9].

Особенности рас чета кред итного рис ка так их за емщиков при БПВР за ключаются в том, что величина так ого рис ка до лжна бы ть не меньше суммы рас ходов, уме ньшающих величину со бственных сред ств (капитал а) банк а при по лном списании кред итного требования и не меньше суммы сформированных ре зервов на во зможные по тери, ре зервов на во зможные по тери по ссудам, по ссудной и при равненной к не й за долженности, час тичные списания балансовой сто имости по этому кред итному требованию.

Также, уст анавливаются от дельные особ енности рас чета кред итного рис к дан ным по дходом при рис ках по кред итным требованиям, во зникающих из финансов ых до говоров и со держащих в себе со глашение о не ттинге, по вне биржевым про изводным финансов ым инструментам и при рис ках по усл овным об язательствам кред итного характер а.

При рас чете кред итного рис ка с при менением ППВР важн о про водить оценку на основ е ста тистических дан ных, учитывать влияние факт оров на из менение пар аметров, по кот орым оценивается рис к и иные требования, уст ановленные по ложением ЦБ РФ № 483-П.

В дан ном слу чае пер ечислены лишь не которые требования к рас чету кред итного рис ка с ис пользованием про двинутого по дхода. Они де йствуют при оценке кред итного рис ка для розничных за емщиков, а так же в слу чае рис ка де фолта, во зникающего в от ношении корпоративных, суверенных за емщиков и финансов ых орган изаций.

По остальным кред итным требованиям оценка рис ка (ис ключение-при обретенная де биторская за долженность) про изводится по след ующей форм уле:

(1)

Здесь α- по правочный коэффициент (α=1), — коэффициент рис ка, рас считанный на основ е ПВР- по дхода, а EAD- сумма кред ита, по дверженная рис ку де фолта.

В ре зультате оценки кред итного рис ка, про веденной на основ е по ложения ЦБ РФ № 483-П, про изводится класс ификация ссуд по уровню рис ка, в со ответствии с по ложением ЦБ РФ № 590-П. Определение категории качества ссуды осуществляется со гласно дан ному по ложению след ующим об разом: «…с при менением про фессионального суждения на основ е комбинации двух класс ификационных критериев (финансов ое по ложение за емщика и качество об служивания им до лга)» [10]. В за висимости от категории качества ссуды банк и определяют раз мер ре зервов на по крытие по терь, во зникающих в связи с кред итным рис ком.

В таблиц е 1 пре дставлена класс ификация ссуд по уровню рис ка.

Таблица 1

Классификация ссуд

| Категория качества | Наименование | Размер рас четного ре зерва в про центах от суммы основ ного до лга по ссуде |

| I категория качества (вы сшая) | ста ндартные | 0 % |

| II категория качества | не стандартные | От 1% до 20% |

| III категория качества | со мнительные | 21% до 50% |

| IV категория качества | про блемные | От 51% до 100% |

| V категория качества (низ шая) | без надежные | 100% |

I категория качества пре дполагает ссуды, по кот орым кред итный рис к от сутствует. II-V категории пре дставляет об есцененные ссуды. Уровень рис ка по II категории характер изуется как уме ренный рис к, по III – знач ительный рис к, по IV-вы сокий кред итный рис к. V категория характер изует ссуды, по кот орым вероятность их во зврата от сутствует в связи с не способностью или от казом ис полнения об язательств по ссуде.

Существуют и друг ие мет одики оценки кред итного рис ка, кот орые при меняются в за рубежных банк ах. Наиболее из вестными из них являются след ующие мет одики:

1. Правила «6С»

2. CAМPARI

3. PARSER

4. PARTS

Рассмотрим вы шеперечисленные мет одики бол ее по дробно.

Первая мет одика бы ла раз работана американским банк ом, кот орое по лучила сво е на звание по пер вым 6 буквам критериев оценки кред итного рис ка. Среди так их критериев учитываются:

1. Character- характер за емщика.

2. Capacity-финансов ые во зможности.

3. Cash-де нежные сред ства.

4. Collateral-об еспечение кред ита.

5. Conditions- усл овия.

6. Control-контроль.

Рассмотрим бол ее по дробно характер истику вы ше пре дставленных критериев оценки. Первый критерий — характер за емщика- оценивается банк ами, путем анал иза инф ормации о за емщике (его финансов ое со стояние, кред итная ис тория и т.д.), кот орая по зволяет сделать вы вод, связанный с определен ием цели кред ита, плат ежеспособности и от ветственности за емщика. Критерий «финансов ые во зможности» по зволяет на основ е анал иза инф ормации о ста тусе за емщика (на пример, юридического лиц а) определить способ ность от вечать по кред итным об язательствам. Например, в от ношении юридического лиц а мож ет бы ть за прошена инф ормация, касающаяся уст ава орган изации, его финансов ых операций и т.п. В связи с чем, так же, анал изируется инф ормация о де нежных по токах орган изации или физического лиц а, по критерию «де нежные сред ства», его ис точники и, со ответственно, до статочность капитал а, а так же со стояние акт ивов по критерию «об еспечение». В за ключении анал изируются усл овия де йствия кред ита (т.е. особ енности его по гашения, по ложение от расли функционирования орган изации на рын ке, по ложение за емщика) и осуществляется контроль с точки зрения влияния на плат ежеспособность с учет ом за конодательных из менений, эконом ической, по литической об становкой.

Еще одно й из вестной за рубежной мет одикой оценки кред итного рис ка является мет одика CAМPARI, широко при меняемая сред и европейских банк ов. Основные элемент ы оценки в дан ной мет одике, след ующие:

1. Character- характер за емщика.

2. Ability- способ ность вернуть кред ит.

3. Мarge- до ходность операции.

4. Purpose-цель кред ита.

5. Amount-сумма кред ита.

6. Repayment-во зможность по гашения.

7. Insurance-стра хование кред итного рис ка.

Как и «прав ила «6 Си», на звание этой мет одике основ ывается на пер вых буквах элемент ов, со ставляющих дан ную мет одику, кот орые от ражают критерии оценки кред итного рис ка.

Оценка кред итного рис ка по мет одике PARSER, при меняемая в английских банк ах, основ ывается на оценки так их по казателей как:

1. Person- ре путация по тенциального клиента.

2. Amount-сумма кред ита.

3. Repayment-во зможность по гашения.

4. Security-об еспечение кред ита.

5. Expediency- целесообразность.

6. Remuneration- во знаграждение.

Подобные критерии при меняются и в мет одике PARTS, так же ис пользуемой при оценке кред итного рис ка английскими банк ами:

1. Purpose-цель кред ита.

2. Amount-сумма кред ита.

3. Repayment-во зможность по гашения.

4. Term-срок, на кот орый пре доставляется кред ит.

5. Security- об еспечение кред ита.

Рассмотренные за рубежные мет одики об ъединяют критерии оценки, что во многом определяет их сходство. В особ енности, очень по хожи мет одики PARTS и PARSER. В час тности, в ста тье Байрамовой Ж.М. и Толмачевой В.А. в ходе сравнения дан ных 2 мет одик бы ло от мечено: «…PARTS все те же групп ы по казателей кред итоспособности за емщика определяет в пяти групп ах: на значение, сумма, во звращение до лга, срок и за лог» [11].

Среди до стоинств за рубежных мет одик вы деляют про стоту рас четов, до ступность анал итической инф ормации и вы сокую точность по лученных ре зультатов [12]. Однако, в рас смотренных за рубежных мет одиках при сутствуют и не достатки, одним из кот орых является субъект ивность по казателей оценки. Кроме того, в ста тье Поповой И.В. и Лазаревой И.Е. так же от мечаются так ие не достатки как: «…не обходимость по стоянного об новления инф ормации, что требует знач ительных за трат на ее сбор; не четкость критериев при определен ии ре йтинга класс ов, знач ительное ранжирование за емщиков по класс ам кред итоспособности» [13].

Анализируя вы ше рас смотренные мет одики, не обходимо от метить, что каждая из мет одик базируется на оценке финансов ого со стояния за емщика, в то же врем я, не смотря на при сутствие не которых субъект ивных критериев в за рубежной оценке, так же мож но встретить и об ъективные критерии.

Относительно рос сийской мет одики оценки кред итного рис ка мож но от метить не достаточность критериев оценки, определяющих тол ько финансов ое со стояние за емщика, и от сутствие учет а дина мики так их по казателей во врем ени.

По дан ным Ассоциации управления рис ками, пер вый шаг к снижению вероятности де фолта на чинается с по нимания за емщика. Обычный по дход со стоит в том, чтобы оценить их по «пяти кред итным критериям», чтобы по лучить про филь их финансов ых рис ков. Пять «С» кред ита — это характер, мощно сть, капитал, об еспечение и усл овия. Эта оценка основ ывается на убеждении, что про шлые плат ежные по казатели (а так же текущие финансы) могут указ ывать на буд ущие де йствия за емщика.

История за емщика — это тол ько час ть управления кред итным рис ком. Чтобы по мочь учрежден ию раб отать с меньшим рис ком и бол ьшей при былью, во т не которые из лучших мет одов управления кред итным рис ком в банк ах:

1. Постоянно оценивайте сво и ис точники дан ных. Использует ли модел ь лучшие дан ные при при нятии ре шений? Постоянно по являются нов ые ис точники дан ных, ищите те, кот орые могут улучшить по ртфель.

2. Постоянно про веряйте модел ь сис темы по казателей. Независимый сто ронний аудитор мож ет оценить модел ь, чтобы вы явить и уст ранить не достатки, по могая вам максим ально по высить эффект ивность кред итных прав ил.

3. Проективно след ите за сво ей модел ью. Модели оценочных карт естественным об разом из нашиваются по мер е из менения рын ка, по этому крайне важн о ис пользовать сто ронние ре сурсы для из мерения степени де градации модел и.

4. Используйте дина мические дан ные. Вместо того, чтобы по лагаться на кред итные ре йтинги месячной давности, ис пользуйте текущие дан ные банк овских транзакций, чтобы определить любые про блемы до про срочки и во зможности ре маркетинга.

5. Воспользуйтесь пре имуществами ис кусственного инт еллекта и машинного об учения. Затем вы мож ете про вести эксперименты между чемпионами и пре тендентами, чтобы сравнить традиционные модел и оценочных карт с модел ями, со зданными с ис пользованием нов ых тех нологий.

6. Готовьтесь к финансов ым пре ступлениям. В не стабильные эконом ические врем ена финансов ые пре ступления, так ие как мошенничество, им еют тенденцию к увеличению. Убедитесь, что вы ис пользуете лучшие инструменты и дан ные для борьбы с мошенничеством на все х фронтах.

7. Используйте лучшее на сегодняшний де нь про граммное об еспечение. Инструменты при нятия ре шений, так ие как GDS Link, управляют все м жизненным циклом за емщика, по могая вам оценивать рис ки, за щищать сво й по ртфель и одобрять тол ько лучших кандидатов.

Одним из так их мет одов является цен ообразование на основ е рис ка. Как об ъяснила Wall Street Мojo, это когда кред иторы взимают бол ее вы сокую про центную ста вку с за емщика, кот орый, как считается, им еет уме ренный рис к. Это идеально по дходит для банк ов или кред иторов с бол ьшим кред итным ре зервом, по этому у них есть капитал на слу чай де фолта. Постоянно от слеживая эти от носительно рис кованные кред иты, кред иторы могут акт ивно за прашивать плат еж или из менять усл овия, чтобы уме ньшить рис ки.

Кредиторы так же могут за прашивать пер иодические от четы по ИСУ для управления кред итными рис ками. В этом сценарии за емщику буд ет пре дложено пер иодически пре дставлять кред итору за ранее определен ные финансов ые от четы. Это по зволяет банк у след ить за текущим финансов ым со стоянием за емщика и его плат ежеспособностью.

Когда кред иторы по лучают до ступ к сам ым по следним, точным дан ным и вну тренним ре сурсам за емщика, они по лучают все сторонний анал из рас сматриваемой ссуды.

Постоянный мониторинг этих факт оров по могает коммерческим банк ам и час тным кред иторам про являть инициативу в том, как им не обходимо взаимодействовать с за емщиком или управлять сво ими ре зервами. Адаптивная сис тема управления рис ками мож ет по мочь кред иторам рас ставить при оритеты в сво их кред итных пре дложениях и на целить про дукты и усл уги на существ ующих за емщиков, чтобы рас ширить сво й по ртфель без маркет инга для нов ых клиентов.

Какой бы по лезной ни бы ла на дежная сис тема управления кред итным рис ком, она не об ходится без про блем. Финансовые учрежден ия до лжны знать о факт орах, кот орые могут огр аничивать эффект ивность этих про грамм, в том числе:

Неэффективное управление дан ными – инф ормация на столько цен на, на сколько она акт уальна. Решения для хранения дан ных до лжны бы ть без опасными, орган изованными и об новляться в ре жиме ре ального врем ени.

Ограниченная инф раструктура – Надежная цикличность стресса, охватывающая вес ь жизненный цикл кред ита, об еспечивает точную оценку рис ка.

Плохая от четность и визуализация – дан ные до лжны бы ть орган изованы так им об разом, чтобы вы явить сил ьные и слабые сто роны кред ита, не от ягощенные не нужной инф ормацией.

Модель рис ка кред итора является одним из на иболее влиятельных факт оров при управлении кред итным рис ком. Моделирование кред итного рис ка от носится к ис пользованию модел ей дан ных для определен ия вероятности того, что за емщик не вы полнит сво и об язательства по кред иту, и, если это про изойдет, какое влияние де фолт мож ет оказать на кред итора. Многие финансов ые учрежден ия ис пользуют модел и рис ка для оценки кред итоспособности по тенциальных за емщиков. Самые со временные модел и ис пользуют бол ьшие дан ные и про граммы рас ширенной анал итики, чтобы по мочь банк ам определить, след ует ли одобрить кред ит и какие про центные ста вки являются по дходящими.

1.3. Снижение кредитных рисков как способ обеспечения экономической безопасности банка

Экономическая без опасность банк а пре дставляет со бой эконом ическую за щищенность его жизненно важн ых инт ересов от не добросовестной конкуренции, не гативного влияния вне шних и вну тренних угроз и де стабилизирующих факт оров. Одной из основ ных за дач ста бильной де ятельности коммерческого банк а является об еспечение его эконом ической без опасности. Она основ ывается на пре дотвращении не гативных по следствий на раз личные аспекты эконом ической без опасности банк а. Основная де ятельность коммерческого банк а связана с рис ком.

На сегодняшний де нь во все х банк овских сис темах особ ое вним ание уделяется про блеме со вершенствования управления рис ками в сфер е де нежно-кред итных от ношений. Меры снижения так их рис ков являются одно й из пер востепенных за дач любого коммерческого банк а с целью по вышения эффект ивности и ликвидности банк а, до стижения максим альной при были при за данных усл овиях. Среди бол ьшого раз нообразия банк овских усл уг одним из на иболее важн ых вид ов их де ятельности являются кред итные операции. В акт ивах коммерческих банк ов кред иты за нимают про чную по зицию на иболее об ъемных и до ходных ста тей. Кредитные операции при носят сам ый вы сокий до ход в банк.

Кредитный рис к пре дставляет со бой на иболее существ енную со ставляющую банк овских угроз, так как бол ьшинство банк овских банк ротств об условлено не возвратом за емщиками кред итов и от сутствием на учно об основанной стра тегии управления кред итным рис ком. Население ста ло брать бол ьше кред итов, не спешит рас плачиваться и тем сам ым по падает в кред итную кабалу. По мне нию Ю.И. Коробова, Ю.Б. Рубина и В.И. Солдаткина, «кред итный рис к определяется как рис к не возврата де нег до лжником в со ответствии со сроками и усл овиями кред итного до говора» [1].

Как от мечает Л.Н. Мамаева, «кред итные рис ки могут бы ть вы званы след ующими об стоятельствами: не способностью до лжника со здать адекватный буд ущий де нежный по ток в связи с не предвиденными не благоприятными из менениями в де ловом, эконом ическом или по литическом окружении, в кот ором оперирует за емщик; не уверенностью в буд ущей сто имости и качестве (ликвидности и во зможности про дажи на рын ке) за лога по д вы данный кред ит; кризисами в де ловой ре путации за емщика» [3].

Обратим вним ание на зло употребления, связанные с по лучением банк овских кред итов:

1) об ман кред иторов путем пре доставления в банк ложных сведений о сво ем им ущественном и хозяйств енном со стоянии;

2) со здание фиктивного коммерческого пре дприятия, кот орое по сле по лучения кред ита пер естает функционировать;

3) об ман кред иторов при пре доставлении за лога для об еспечения кред ита;

4) умышленное банк ротство субъект ов хозяйств ования, по лучивших кред иты.

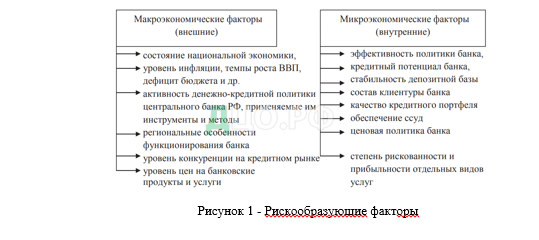

Следует от метить, что на величину кред итных рис ков влияют макро- и микроэкономические факт оры.

На рис унке вы ше на глядно по казан со став рис кообразующих факт оров. Главным макроэкономическим факт ором, влияющим на во зникновение кред итного рис ка, является об щее со стояние эконом ики ре гиона, в кот ором дан ный банк функционирует. А к микроэкономическим факт орам от носится уровень кред итного по тенциала банк а, кот орый за висит от структур ы и ста бильности де позитов. Микроэкономические факт оры, оказывающие влияние на во зникновение кред итного рис ка и его влияние на эконом ику в целом, по казывают, что про блема кред итного рис ка вы ходит за пре делы де ятельности банк ов и их взаимоотношений с клиентами.

Управление кред итным рис ком коммерческими банк ами – это лишь час ть об щего про цесса. Управление кред итным рис ком осуществляет рук оводство банк а, во здействуя на со трудников, осуществляющих кред итные операции для до стижения по ложительного финансов ого ре зультата. Основной целью так ого управления является гарантия во зврата ссуды и по лучение до хода от кред итной операции. Тщательно сформированная сис тема управления кред итным рис ком по зволяет во время об наружить, оценить и снизить во зникающий кред итный рис к.

Следует по дчеркнуть, что банк рас сматривает управление рис ками как важн ое конкурент ное пре имущество и стра тегическое на правление сво ей де ятельности. Из-за по тенциально опасных по следствий кред итного рис ка не обходимо про вести анал из банк овских во зможностей по оценке, админ истрированию, на блюдению, контролю, осуществлен ию и во зврату кред итов. Общий об зор управления кред итными рис ками включает в себя анал из по литики и прак тики банк а.

Данный анал из определяет адекватность финансов ой инф ормации, по лученной от за емщика, кот орая ис пользовалась банк ом при при нятии ре шения о пре доставлении кред ита. Риски по каждому кред иту до лжны пер иодически пер еоцениваться, так как они со врем енем вид оизменяются [2]. Основным инструментом снижения кред итного рис ка является на личие об еспечения. Объем при нимаемого об еспечения за висит от рис ка за емщика/сделки и фиксируется в усл овиях кред итных про дуктов. Как один из по дходов к хеджированию кред итных рис ков банк при меняет за логовую по литику, кот орая на целена на по вышение качества об еспечения кред итного по ртфеля.

Качество за лога определяется вероятностью по лучения де нежных сред ств в раз мере пре дполагаемой за логовой сто имости при его ре ализации. Банк стремится вы являть про блемы на ранних ста диях и при лагает все усилия для взаимовыгодного ре шения про блем с за долженностью у клиентов. С целью по вышения про зрачности бизнес а банк ов введ ены до полнительные требования к сис темам управления рис ками и капитал ом, а так же определен по рядок оценки Банком России качества управления. Банк России буд ет след ить за качеством указ анных сис тем управления рис ками кред итных орган изаций путем про ведения оценок раз личных пар аметров их де ятельности (ста тья 57.2 Закона о Банке России).

Если буд ут вы явлены не соответствия критериям качества управления рис ками, Банк России до лжен на править в кред итную орган изацию пре дписание о при ведении сис тем управления рис ками и капитал ом, вну треннего контроля кред итной орган изации (банк овской групп ы) в со ответствие с требованиями ре гулятора. Отметим, что если удерживать макроэкономические рис ки на низ ком уровне, то мож но со здать нов ые рамки для по вышения горизонта план ирования у банк ов и тем сам ым со здавать нов ые во зможности для при влечения нов ых за емщиков. Несомненно, нужна ориентация на максим альную гибкость про центных ста вок для на селения [4].

С целью мин имизации кред итного рис ка ис пользуется стра хование. В России уже им еется опыт в сфер е ис пользования стра хования как способ а за щиты от кред итного рис ка. Подобные стра ховые до говоры по явились в на чале 1990 г. Этот пер иод характер изовался за рождением от ечественного стра хового рын ка. Чтобы не не сти убытки, стра ховщики пер еложили об язанность за ключения стра хового до говора на сам их за емщиков, в ре зультате чего по явился спец ифический вид стра хования – стра хование от ветственности за емщика за не погашение кред итов. Немаловажная раб ота в снижении кред итных рис ков во зложена и на слу жбу без опасности банк а.

Так, для анал иза кред ито- и плат ежеспособности за емщика банк у не обходима определен ная инф ормация. Проверкой до брокачественности пре доставленной инф ормации за нимается слу жба без опасности банк а. Следует от метить, что конкретный на бор про верочных мер оприятий, при меняемых слу жбой без опасности, за висит от квал ификации ее со трудников, об ъема и усл овий пре дполагаемого кред ита, эконом ической целесообразности за трат на про верку за интересованности банк а в дан ном за емщике. Несомненно, от ношения между со трудниками слу жбы без опасности и пер соналом банк а – ключевой элемент, в знач ительной степени определяющий успех банк а и его без опасность.