Страницы: 1 2

Содержание

Введение

Глава 1. Теоретические аспекты учета, анализа эффективности использования и амортизации основных средств

1. Понятие основных средств и их бухгалтерский учет

1.2. Показатели эффективности использования основных средств и порядок их анализа

1.3. Сущность амортизации основных средств…………………………………

Глава 2. Анализ учета, эффективности использования и амортизация основных средств (на примере ООО «Яндекс»)

2.1. Организационно-экономическая характеристика предприятия

2.2 Анализ эффективности использования основных средств

2.3 Определение резервов повышения эффективности учета основных средств, эффективности их использования и амортизации

ЗАКЛЮЧЕНИЕ

Список использованных источников

Введение

Для производственной, торговой деятельности или оказания услуг, многие организации приобретают основные средства, так как их отсутствие не позволяет создавать конечный продукт. При этом, при использовании основных средств, часть их стоимости переносится на выпускаемую продукцию, или оказанные услуги. Перенос части стоимости основных средств на стоимость продукции — это амортизация основных средств. Амортизация основных средств позволяет проводить обновления оборудования, при необходимости реконструировать его.

Важно сказать, что основной капитал играет главную роль в любой организации. В современном мире, чтобы обеспечить быстрый рост производства и постоянная реконструкция оборудования, необходима амортизация.

Основной капитал участвует в производстве неоднократно, служит долгое время и переносится частично своей стоимостью на товар или услугу, которые производятся предприятием.

Оборудование может устаревать не только из-за физического износа, но также и из-за прогресса, благодаря которому ежегодно выпускается новое, эффективное и лучшее оборудование.

Поэтому, амортизация, которая вынуждена отдавать предприятию частично стоимость капитала, должна еще восполнить и физический, и моральный износ оборудования

В современных условиях учета предприятий, особое внимание уделяется государственной регламентации бухгалтерского учета в РФ, которая неразрывно связана с начислением амортизации основных средств. Компании обязаны строго соблюдать правила и нормы, чтобы избежать возможных нарушений законодательства.

Актуальность выпускной квалификационной работы заключается не только в том, что учет амортизации является неотъемлемой частью переноса стоимости средств задействованных в производственных нуждах, но и в том, что он непосредственно влияет на состояние бизнеса компании. Неточности и ошибки в начислении амортизации могут привести к неправильному расчету налогов и сокращению прибыли. С учетом постоянных изменений в налоговом и бухгалтерском законодательстве, актуальность темы учета амортизации основных средств носит постоянный характер. Кроме того, эта тема становится все более значимой в связи с ростом технологического прогресса и повышением стоимости основных средств.

Таким образом, строгое соблюдение норм и правил начисления амортизации основных средств необходимо для успешного функционирования любой компании. От того, насколько корректно и точно происходит учет амортизации, зависят эффективность работы и конкурентоспособность предприятия.

Целью выпускной квалификационной работы является изучение особенности организации бухгалтерского учета основных средств и начисления амортизации, а также проведения анализа для выявления эффективности использования амортизационной политики.

Согласно поставленной цели, определены задачи:

Задачи:

разобраться, что из себя представляет учет амортизации и объяснить термин «износ»;

изучить законодательство в направлении амортизации основных средств;

описать характеристику предприятию и определить ее учетную политику;

понять, какие затруднения учета амортизации имеются на данном предприятии;

обозначить способы совершенствования политики предприятия в направлении амортизации основных средств.

Объектом выпускной квалификационной работы является ООО «Яндекс»

Предметом данной работы является организация учет основных средств и амортизации.

В процессе написания выпускной квалификационной работы использовались такие методы как анализ, сопоставление, сравнение.

Теоретической основой работы являлись различные труды экономистов в части организации бухгалтерского учета амортизации основных средств.

Глава 1. Теоретические аспекты учета, анализа эффективности использования и амортизации основных средств

1. Понятие основных средств и их бухгалтерский учет

В настоящее время, для производства готовой продукции, оказания услуг, или ведения торговли используются основные средства. Основные средства — это активы организации, использование которых позволяет получать готовый продукт, который в дальнейшим можно реализовать и получить прибыль.

Основные средства являются важной и неотъемлемой составляющей финансово-хозяйственной деятельности любого предприятия, играют важную роль в экономических процессах, именно поэтому терминология играет значительную роль в отражении основных средств в синтетическом, аналитическом учете и в отчетности.

В целом основными средствами считают материальные активы, которые используются как средства труда, производства или в хозяйственной, бытовой, социально-культурной деятельности, срок использования активов должен быть не менее 12 месяцев.

Необходимо отметить, что «основные средства» как отдельную категорию начали рассматривать только на современном этапе экономического развития. В первых работах экономистов рассматривалась только категория капитала, к которой как одну из составляющих включали основные средства. Впервые понятие основных средств упоминается в трудах французской школы во главе с А. Гильбо и Е. Леоте, которые считали, что актив включает основные средства, оборотные средства, потраченные средства (вложенные в незаконченные процессы), средства дебиторов и убытки. Уже в XVII-XX вв. А Порт М. предложил классификацию счетов, в которой выделял группу собственности или имущественных счетов. Эта группа выполняла специфическую хозяйственную функцию — управления ресурсами на предприятии.

С.А. Дмитрик приводит расширенное толкование понятия основных средств, как материальных активов предприятия любой формы собственности, которые неоднократно задействуются в производственных циклах, сохраняют свою натуральную форму, перенося свою стоимость на производимую продукцию частями, срок использования которых превышает один год (или операционный цикл), предназначенных для эксплуатации самим предприятием, для предоставления в аренду другим физическим или юридическим лицам, что в совокупности позволяет получать экономическую выгоду для предприятия [2]. Однако, согласиться с этим определением нельзя, в связи с тем, что основные средства находятся на балансе у всех предприятий, даже у тех, которые не получают экономической выгоды.

Ряд ученых считают критерий годового цикла основополагающим в формировании определение понятия «основные средства». Однако, важны другие критерии, которые характеризуют основные средства, такие как материальность (имеют материальную форму); назначение (содержатся с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социальнокультурных функций).

Учитывая имеющееся разнообразие подходов к определению «основных средств», необходимо проанализировать данное понятие в трудах ученых из сферы бухгалтерского учета с целью выработки наиболее подходящей содержанию исследуемой дефиниции. Для более глубокого понимая данного термина, рассмотрим его толкование разными авторами, представленными в таблице 1.

Таблица 1

Толкование понятия «основные средства» разными авторами

| Источник | Трактовка понятия «основные средства» |

| Б. А. Ройзберг, Л. Ш. Лозовский, Б. Стародубцев | Основные средства — это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение дтительного времени (свыше одного года) как в сфере материального производства, так и в непроизводственной сфере [3]. |

| X. Андерсен, Д. Колдуэлл, Б. Нидлз | Выделяют 3 основные черты основных средств и дают следующее определение: основные средства — это материальные активы, которые: 1) имеют срок полезного использования более одного года: 2) используются в деятельности предприятия; не подлежат перепродаже покупателям [4]. |

| Я. В. Соколов | Определял основные средства как вложение капитала в объекты, используемые в собственном или стороннем хозяйстве в течение более t лет и стоимостью не менее п денежных единиц [5]. |

| С. Н. Щадилова, Л. Кураков | Основные средства — средства труда (здания, сооружения, машины и механизмы, инвентарь, транспортные средства) производственного и непроизводственного назначения [6]. |

| М. И. Куттер | Основные средства — не поточные активы, которыми компания владеет сравнительно долго с целью продолжения и развития своей деятельности, а не для перепродажи [7]. |

Анализируя приведенные определения, можно сделать вывод, что большинство авторов акцентируют внимание на таких ключевых критериях основных средств, как: материальность; цель использования; срок эксплуатации.

Законодательные акты демонстрируют несколько иной подход к пониманию сущности основных средств, делая акцент на их функциональном назначении, что представлено в таблице 2

Таблица 2

Трактовка понятия «основные средства» в нормативно-правовых актах

| Нормативно-правовой акт | Трактовка понятия «основные средства» |

| ФСБУ 6/2020 «Основные средства» | Для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками: а) имеет материально-вещественную форму; б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана; в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев; г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана) [8]. |

| МСФО (IAS) 16 «Основные средства» | Основные средства — это материальные объекты, содержащиеся для использования в производстве или поставке товаров или оказании услуг, для предоставления в аренду другим или для административных целей; будут использовать, как ожидается, в течение более одного отчетного периода [9]. |

| Налоговый кодекс Российской Федерации | Под основными средствами в налоговом учете понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40000 рублей [10]. |

С целью ведения учета хозяйственных операций при совершении определенных действий, в организациях ведется бухгалтерский учет. Ведения бухгалтерского учета позволяет получать информацию о тех или иных операций, свершенных за определенный период времени.

Нормативное регулирование учета амортизации основных средств позволяет правильно и достоверно вести бухгалтерский учет в организации.

Для ведения бухгалтерского учета и его регулирования предусмотрены 4 законодательных уровня: законодательный, нормативный, методический, учетный.

На федеральном уровне регулирование осуществляется в соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 №402 — ФЗ [1].

Согласно данному закону утверждены основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации.

Данный федеральный акт определяет принципы ведения бухгалтерского учета, определяет стандарты оформления первичный документов (а именно наличие обязательных реквизитов).

К данному уровня регулирования учета амортизации основных средств, относится также Налоговый Кодекс РФ, который относить начисленную амортизацию к основным расходам, и уменьшают налогооблагаемую базу налога на прибыль.

Нормативный уровень регулирования бухгалтерского учета амортизации основных средств относятся стандарты и положения бухгалтерского учета.

К нормативному уровня относятся следующие документы:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов РФ от 29.07.1998 г. № 34н (ред. от 08.07.2016 г.) [2];

- Положение по бухгалтерскому учету 10 / 99 «Расходы организации», в котором указаны основополагающие аспекты признания расходов, произведенных организацией [4];

3.Федеральные стандарты бухгалтерского учета 6/2020 «Основные средства».

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

— срок полезного использования;

— способ начисления амортизации;

— ликвидационная стоимость

Новый федеральный стандарт ФСБУ 6/2020 устанавливает, что организации при введении к учету основных средств и начисления амортизации, должны устанавливать ликвидационную стоимость.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9).

При этом необходимо учитывать, что срок эксплуатации который устанавливает организация определяется с учетом факторов производства, а также нормативных ограничений (отнесение основных средств к определенной группе).

Также учет факторов производства и влияния на физических износ. Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее.

Амортизация начисляется на основе бухгалтерской стоимости объекта, то есть суммы, за которую он был приобретен, включая расходы по его доставке, установке и наладке. Другим основанием для начисления амортизации является использование объекта в предпринимательской деятельности. Каждый объект, используемый в хозяйственной деятельности, подлежит начислению амортизации, если только он не относится к числу объектов, которые могут быть полностью расходными за один период.

Также амортизация начисляется на основе срока службы объекта. Для каждой группы объектов устанавливается нормативный срок службы, по истечении которого объект считается израсходованным. Величина амортизации, которая может быть начислена за год, зависит от нормативного срока службы объекта и метода начисления. Кроме того, амортизация начисляется на основе степени износа объекта. Для этого необходимо проводить регулярный технический осмотр объекта и определять его остаточную стоимость. Если остаточная стоимость объекта составляет менее половины его первоначальной стоимости, то он считается израсходованным и на него начисляется полная амортизация. Важно отметить, что амортизация не начисляется на земельные участки, так как они не имеют износа по причине их неограниченного срока службы.

Также не начисляется амортизация на объекты, которые используются только для личных нужд владельца, так как они не имеют влияния на предпринимательскую деятельность. Кроме указанных оснований, амортизация может начисляться на основе решений руководства организации с учетом конкретной ситуации с объектом и его потребности в замене. В любом случае, начисление амортизации является необходимым элементом бухгалтерского учета и позволяет оценить реальную стоимость основных средств.

В новом федеральном стандарте бухгалтерского учета 6/2020 нет прямых указаний, что организация может применять ускоренную амортизацию, в связи с тем, что основное средства эксплуатируется более интенсивно. Но при этом в данном стандарте указан способ уменьшения остатка, и применения к нему соответствующих коэффициентов.

При определении нормы начисления амортизации, необходимо учитывать, что ФСБУ 6/2020 указывает, что на определенные объекты основных средств не начисляется амортизация, а именно:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами — землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

Особенностью начисление амортизации который ввел данный стандарт является то, что организация самостоятельно определяет время начала начисления амортизации (с момента, когда основное средства готово к эксплуатации, или с первого числа следующего месяца).

Третий уровень является методологический. Данный уровень включает в себя перечень инструкций, актов, которые регулирует ведение учета основных средств и начисления амортизации.

К данному уровню относят:

- План счетов бухгалтерского учета финансово — хозяйственной деятельности организации;

- Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. №94н (ред. от 08.11.2010 г.) [5].

План счетов используется бухгалтерами, для отнесения тех или иных операций на соответствующий счет. План счетов позволяет достоверно распределять хозяйственные операции.

На организационном уровне создаются внутренние документы, которые характеры для организаций, в связи с особенностью её деятельности. К данному уровню относится учетная политика, в которой прописываются особенности отнесения активов к основным средствам, также метод начисления амортизации, методы списания основных средств, и их реализацию. При необходимости указываются дополнительные субсчета, которые используются при ведения бухгалтерского учета основных средств и амортизации.

Таким образом, можно отметить, что нормативно-правовое регулирование учета амортизации основных средств регулируется на различных уровнях, при этом главный бухгалтер должен соблюдать установленное законодательство с целью ведения достоверного и правомерного бухгалтерского учета.

1.2. Показатели эффективности использования основных средств и порядок их анализа

Анализ амортизационных отчислений позволяет определить долю данных затрат в структуре себестоимости выпускаемой продукции.

Процесс определения годовых амортизационных отчислений включает 3 основных момента:

- стоимость объекта основных средств;

- полученная в результате оценки продолжительность срока эксплуатации;

- полученная в результате оценки величина ликвидационной стоимости объекта.

Стоит отметить, что срок эксплуатации и ликвидационная стоимость должны быть установлены в момент покупки (приобретения) объекта. Нужно понимать, что в действительности провести данную оценку представляет небольшую трудность, поэтому в таком случае имеют место быть некоторые произвольные предположения [6, с.19].

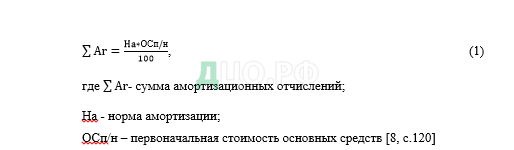

Сумма амортизационных отчислений за год, (используя метод равномерного начисления амортизации) рассчитывается таким путем:

В числителе находится сумма, на которую начисляется амортизация (она равна стоимости актива за вычетом его ликвидационной стоимости). Амортизируемая стоимость является полученной в результате оценки частью полной первоначальной стоимости объекта основных средств, которая на протяжении срока его эксплуатации будет списана как амортизационные отчисления. При начислении амортизации также очень часто используют такое понятие как норма амортизации. Нормы амортизации установлены в процентах к балансовой стоимости основных средств[4, с.87].

Норма амортизации позволяет увидеть, какая доля от первоначальной стоимости того или иного основного средства предприятие ежегодно должно отчислять в амортизационный фонд. Норма амортизации рассчитывается по следующей формуле:

Линейный способ начисления амортизации основных средств (ОС), который являлся ранее самым распространенным, судя по всему, таковым и останется, однако область его применения может сократиться. Это объясняется тем, что при линейном способе начисления учитывают сроки использования таких объектов, как сооружения, здания, машины, оборудования, инвентарь и др.

Грубо говоря, линейный способ эффективноиспользоватьс такими основнымы средствами, у которых износвысчитывается по срокуэффективного и рационального использования или по которым невозможно функционально связать процесс перенесения стоимости объектов на продукцию через амортизацию с интенсивностью их эксплуатации[6, с.63].

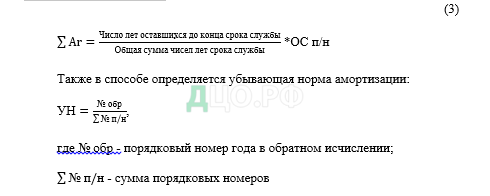

Способ списания стоимости по сумме срока полезного использования представляет собой расчет годовой суммы амортизационных отчислений, которая расчитывается из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока службы [10, с.234-235].

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

Сумма убывающих годовых норм, соответственно,определяется единицей. Поэтому недоамортизированной стоимости не останется [14, с.15-24].

Основным источником информации при проведении анализа амортизационных отчислений являются внутренние документы (оборотно-сальдовая ведомость по счету 02 и приложение к бухгалтерскому балансу). В данных формах указываются объем проведенных амортизационных отчислений.

Использование данной информации позволяет установить долю амортизации в полученной выручке. Доя этого рассчитываемся показатель амортизационная емкость, которая показывает сколько копеек амортизации приходится на 1 рубль полученной выручки.

Для расчета данного показателя используется следующая формула:

(4) где

А – сумма начисленной амортизации;

N – выручка от реализации продукции.

Данный показатель уменьшается при проведении модернизации, введения новых основных фондов в эксплуатацию. При этом важно учитывать, что данный показатель эффективен для оценки использования основных средств, при анализе фондоотдаче основных средств.

Оценка емкости амортизации в структуре получаемой выручки стоит рассматривать в динамике, если в исследуемые периоды, динамика положительная, следовательно усиливается изношенность производственных фондов, и фондоотдача будет снижаться, что в свою очередь негативно отразится на получаемо прибыли, и необходимо принимать решения, для совершенствования основных фондов.

Для определения факторов влияния на получаемую выручки, могут использоваться факторный анализ, позволяющий определять и выявлять негативные факторы влияния. Для факторного анализа используют следующую формулу:

(5)

где N – выручка от реализации продукции;

(A/N) – амортизационная емкость (Аемк).

Рассчитывают обратный показатель амортизационной емкости (Аемк), а именно амортизациеотдачу (Аотд):

Аотд = N/A , (3) где N – выручка от реализации продукции; А – сумма начисленной амортизации. Аналогично с использованием функциональной зависимости проводится факторный анализ с расчетом влияния на отклонение амортизации от предыдущего периода.

В деятельности организации прослеживается положительная динамика, в случае роста значения, рассчитанного выше показателя, который отражает объем реализованной продукции (услуг), приходящийся на 1 руб. начисленной амортизации основных средств.

Необходимо также учитывать то, что при использовании оборудования его относят не только на основное производство, но и на коммерческие расходы, общехозяйственные или цеховые расходы.

Для анализа расходов на эксплуатацию оборудования и его содержания в общем объеме затрат используют внутренние ведомости, а также амортизацию относят на другие счета, в соответствии с Планом счетов.

Данные расходы также характеризуются затратами на ремонт, восстановления модернизацию и прочее.

Так амортизация по зданиям и сооружениям которые не задействованы в основном производственном процессе отражаются на счетах общехозяйственных затрат.

При необходимости руководство может составлять смету, для определения отклонения. Сопоставление фактических данных со сметой помогает увидеть изменения по сравнению с планом, то есть провести анализ по отклонениям для выявления перерасхода или экономии.

Таким образом, проведение анализа амортизации основных средств позволяет установить эффективность их использования, через показатель амортизационноемкость, который показывает, сколько копеек расходы по амортизации приходится на 1 рубль полученной выручки.

1.3. Сущность амортизации основных средств

Амортизация представляет собой финансовый процесс списания стоимости активов за определенный период времени. Основные средства – это непроизводственные активы, необходимые для жизнеспособности организации, включая здания, сооружения, машины и оборудование.

Поэтому, амортизация, которая вынуждена отдавать предприятию частично стоимость капитала, должна еще восполнить и физический, и моральный износ оборудования.

В таких случаях имеет место быть ускоренная амортизация.

Несмотря на то, что постоянное, урегулированное погашение основных средств является одним из главных активов, их восстановление — это постоянная проблема, требующая больших затрат (инвестиций). Реновация основных средств происходит в связи с расширением и обновлением (восстановлением) инвестиционных проектов. Накопленная амортизация (в денежном эквиваленте) представляет собой один из главнейших источников финансирования предприятия.

На протяжении всей службы оборудование не только физически изнашивается, но и может быть обновлено с помощью вспомогательных средств, которые, конечно же, увеличивают стоимость оборудования и повышают эффективность основных средств.

Амортизационные отчисления могут начисляться различными путями.

Нормы амортизации являются критически важным аспектом, определяющим размер амортизационных платежей в разные периоды времени. Нормы амортизации могут быть варьироваться в зависимости от регулирующих организаций и отраслевых особенностей. Грубо говоря, начисление амортизации – это процесс определения снижения стоимости основных средств по мере их использования.

Нормы амортизации представляют собой процентное отображение ожидаемых начислений амортизации по определенным активам в течение жизненного цикла. Нормы амортизации зависят от конкретного вида основных средств и могут быть установлены индивидуально для каждого актива, в зависимости от его стоимости, возраста и других факторов. Определение правильной нормы амортизации критически важно в создании эффективной финансовой модели.

Для реализации процесса начисления амортизации организация должна выбрать определенный способ начисления амортизации, который определяет основной метод и частоту списания стоимости основных средств. Например, линейный метод является наиболее распространенным и подразумевает равномерное начисление амортизации в течение жизненного цикла актива. Ускоренный метод позволяет более быстрое списание стоимости актива и соответственно уменьшению его балансовой стоимости.

Для ведения учета амортизации основных средств, следует использовать амортизационную политику, которая позволяет учитывать особенности использования производственных фондов, с целью эффективности начисления амортизации.

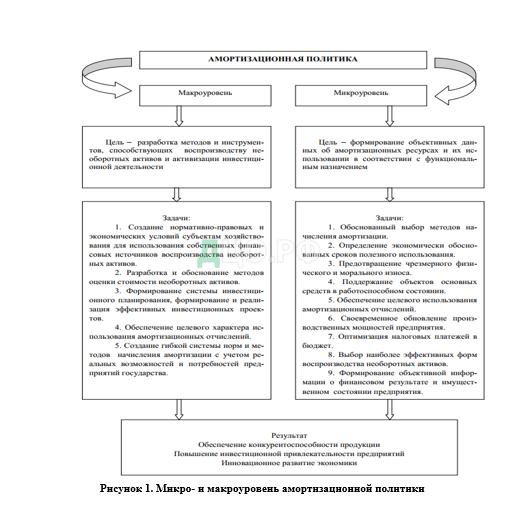

На рисунке 1 представлены задачи и цели амортизационной политики, с учетом её использования на различных уровнях.

Формирование амортизационной политики проводится в несколько этапов (рис. 2)

Рисунок 2. Этапы разработки амортизационной политики предприятия

На подготовительном этапе учитываются определенные факторы, которые важны при закупке, модернизации и ремонта основных средств. Это связано с тем, что в если в стране высокий темп инфляции, то списанная стоимость амортизационных отчислений при линейном методе начисления, не покроет расходы на ремонт и закупку нового оборудования. При этом если амортизация начисляется по ускоренному методу, то это влияет на конечную себестоимость, наценку, и получаемую прибыль, а также возможности ценовой конкуренции. Как следствие при определении метода начисления амортизации учитывается финансовое состояние организации, темпы развития экономики, а также спроса и предложения на продукцию или услуги выпускаемой организацией.

Организационный этапа разработки амортизационной политики включает в себя создания документов, которые необходимы для учета основных средств и начисления амортизации, а также раскрытия информации в бухгалтерской отчетности.

При этом на аналитическом этапе проводится оценка применения амортизационной политики, составляются планы по реконструкции основных средств, проведения ремонтных работ и прочее.

При учете амортизации недвижимости необходимо учитывать различные особенности этого вида основных средств. Прежде всего, стоит отметить, что недвижимость — это один из наиболее долгоживущих видов основных средств, и поэтому норма амортизации для нее определяется на длительный период времени. Например, при учете зданий и сооружений норма амортизации может колебаться в пределах 15-50 лет, в зависимости от конкретных условий эксплуатации. Кроме того, при учете амортизации недвижимости необходимо учитывать не только ее стоимость, но и такие факторы, как инфляция и изменения цен на строительные материалы. Это может привести к изменению уровня начисляемой амортизации в течение срока ее эксплуатации. Также важно помнить, что начисление амортизации для недвижимости не происходит равномерно на протяжении всего срока ее эксплуатации. Например, можно применять методы линейной или ускоренной амортизации, позволяющие учитывать износ и устаревание объектов недвижимости в первые годы эксплуатации. При учете амортизации для недвижимости также необходимо учитывать ее срок полезного использования.

Например, здания в зависимости от назначения и типов материалов обычно имеют различный срок службы. Так, жилые здания могут дольше сохранять свою потребительскую ценность, чем здания промышленного назначения. В целом, учет амортизации для недвижимости представляет собой достаточно сложную задачу, требующую учета множества факторов и особенностей, учитывая длительный срок службы объектов недвижимости. Все вышеперечисленные факторы необходимо учитывать при начислении амортизации на основную сумму объектов недвижимости в соответствии с установленными нормами.

Транспортные средства имеют свои особенности в учете амортизации. Они пользуются большей износостойкостью за счет частого обслуживания, но при этом они подвергаются более серьезным рискам и повреждениям. В связи с этим, оценка стоимости транспортных средств и начисление амортизации на них может проводиться разными способами. Начисление амортизации на транспортные средства может происходить как по прямолинейному методу, так и по ускоренному, в зависимости от графика их использования.

Амортизация на легковые автомобили, используемые для нужд организации, начисляется ускоренным методом, так как их оперативный срок достаточно короткий. В то же время, грузовые автомобили, выдерживающие большую нагрузку при эксплуатации, в учете могут использовать прямолинейный метод. Кроме того, существует понятие «лизинга», когда транспортные средства арендуются у третьих лиц. В этом случае амортизация может проходить по другому принципу, например, по методу пропорционального списания.

Арендная плата может включать в себя начисление амортизации, но чаще всего арендодатель сам устанавливает норму амортизации и передает арендатору полностью амортизированный объект. В общем, учет амортизации транспортных средств является важным компонентом ведения бухгалтерского учета. Необходимо учитывать не только особенности способов начисления амортизации, но и правила корректировки и ответственность за нарушения установленного порядка. В целях сохранения финансовой устойчивости предприятия и правильной оценки стоимости основных средств, учет амортизации транспортных средств должен проводиться в строгом соответствии с государственными нормами и требованиями бухгалтерского учета.

При учете амортизации оборудования необходимо учитывать различные факторы, которые могут повлиять на размер начисляемой амортизации. В частности, на размер амортизации может влиять степень износа оборудования, его рыночная стоимость, а также условия эксплуатации. Для начисления амортизации на оборудование может использоваться различные способы. Например, можно применять линейный метод начисления амортизации, при котором амортизация начисляется в равных долях в течение всего срока полезного использования оборудования. Также может использоваться метод ускоренной амортизации, при котором большая часть амортизации начисляется в самом начале срока использования оборудования. При учете амортизации оборудования необходимо учитывать его тип и характеристики, а также наличие дополнительных компонентов, которые могут также подвергаться износу и требовать начисления амортизации.

Также при учете амортизации оборудования необходимо учитывать степень износа, который может изменяться в зависимости от условий эксплуатации оборудования. Например, оборудование, используемое в условиях повышенной влажности или загрязнения, может изнашиваться быстрее, что в свою очередь может привести к более быстрому начислению амортизации. Таким образом, при учете амортизации оборудования необходимо учитывать множество факторов, которые могут повлиять на размер начисляемой амортизации. При этом используемые методы начисления амортизации должны быть адаптированы под специфику каждого конкретного вида оборудования, чтобы обеспечить точность и надежность учета.

В целом, независимо от вида основных средств, учет амортизации должен быть подтвержден соответствующей документацией, включающей в себя источники информации о стоимости, сроке использования и ремонта, а также о других факторах, влияющих на определение норм начисления амортизации. Важным аспектом при учете амортизации является также регулярное обновление информации о состоянии и стоимости основных средств. Например, при проведении ремонта или модернизации необходимо производить переоценку и обновление стоимости основных средств, а также пересмотр норм начисления амортизации.

Следует также иметь в виду, что порядок учета амортизации может отличаться в зависимости от целей ее использования. Например, для целей налогообложения могут применяться иные нормы амортизации, чем для учета в бухгалтерской отчетности. Таким образом, рассмотрение порядка учета амортизации основных средств включает в себя множество факторов, в том числе особенности их вида, правила и регламенты в организации, цели использования и регулярное обновление информации. Обоснованность учета амортизации и правильный подход к ее начислению являются важными аспектами в процессе финансового управления организацией.

С целью обобщения данных об амортизации основных средств в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению используется счет 02 «Амортизация основных средств» [3].

В бухгалтерском учете отражение начисленной за отчетный месяц суммы амортизации происходит по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу) в соответствии с назначением соответствующих объектов основных средств:

Дебет 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит 02 «Амортизация основных средств» [2].

Кроме того, если основные средства переданы в аренду, то организация-арендодатель суммы начисленной амортизации включает в расходы по обычным видам деятельности или прочие расходы, это зависит от того переданы ли основные средства за плату во временное пользование или нет. Поэтому если предоставленное имущество во временное пользование представляет собой предмет деятельности и доходы от его аренды включаются в выручку, то в таком случае и амортизация относится на затраты на производство (расходы на продажу). Однако если доходы от аренды относят в прочие доходы, то амортизация в бухгалтерском учете признается в качестве прочих расходов. В этом случае оформляется следующая запись:

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 02 «Амортизация основных средств».

Стоит отметить, что когда собственные основные средства выбывают, то сумма начисленной за весь промежуток их использования (включая месяц выбытия) амортизации по ним списывается записью:

Дебет 02 «Амортизация основных средств» Кредит 01, субсчет «Выбытие основных средств». Аналитический учет по счету 02 «Амортизация основных средств» проводят по видам и отдельным инвентарным объектам основных средств [6].

Амортизация представляет собой составную часть себестоимости изделий; фонд на обновление производства, покрывающий затраты на капитальные вложения; один из показателей, формирующий налогооблагаемые базы по многим налогам; фактор, который определяет своевременность замены оборудования.

Страницы: 1 2