или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

3 СПОСОБЫ ОБЕСПЕЧЕНИЯ КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ, ИХ ОФОРМЛЕНИЕ И ПОРЯДОК УЧЕТА ПО ПРЕДОСТАВЛЕННЫМ КРЕДИТАМ НА ПРИМЕРЕ ПАО «БИНБАНК»

3.1 Краткая характеристика банка и основные показатели деятельности ПАО «Бинбанк»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ПАО «Бинбанк» является универсальным кредитным учреждением, предоставляющим широкий спектр услуг как физическим, так и юридическим лицам. Основными направлениями деятельности Банка являются розничный бизнес, корпоративный бизнес и операции на финансовых рынках.

ПАО «Бинбанк» осуществляет деятельность во всех секторах российских финансовых рынков, включая межбанковские и розничные депозиты, валютно-обменные операции и биржевые операции с долговыми инструментами и облигациями, обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование.

Розничный бизнес. ПАО «Бинбанк» предоставляет физическим лицам полный спектр банковских услуг, к которым относятся: услуги по ведению текущих счетов физических лиц, услуги по приему вкладов, услуги по выпуску и обслуживанию кредитных и дебетовых карт, услуги по предоставлению потребительских кредитов и кредитов наличными, услуги по денежным переводам.

Корпоративный бизнес. ПАО «Бинбанк» предоставляет юридическим лицам полный спектр банковских услуг, к которым относятся: услуги по открытию и ведению текущих и расчетных счетов, услуги по предоставлению овердрафтов и ссуд, услуги по управлению ликвидностью, услуги по документарных операциям, услуги по операциям классического факторинга.

Операции ПАО «Бинбанк» на финансовых рынках заключаются в привлечении и размещении средств на рынке межбанковского кредитования, на рынке конверсионных операций, банкнотных операций, операций с ценными бумагами, включая РЕПО, операций с производными финансовыми инструментами.

Динамика основных показателей ПАО «Бинбанк» представлена в табл. 5.

Валюта баланса ПАО «Бинбанк» на 31.12.2017 г. составила 123661 млн. руб., что на 3,20 % больше, чем на конец 2016 г. В 2017 г. по сравнению с 2016 г.

Таблица 5 — Динамика основных показателей ПАО «Бинбанк» за 2016-2017 г.г.

| Показатель | 2016 г. | 2017 г. | Изменение за 2017 г. к 2016 г. | |

| абс., +/- | отн., % | |||

| Сумма активов / пассивов на 31 декабря, млн. руб. | 119829 | 123661 | -3832 | 3,20 |

| Сумма чистой ссудной задолженности по кредитам клиентов на 31 декабря, млн. руб. | 96693 | 96681 | 12 | 0,01 |

| Сумма собственного капитала на 31 декабря, млн. руб. | 23484 | 25925 | -2441 | 10,39 |

| Сумма обязательств банка на 31 декабря, млн. руб. | 96345 | 97735 | -1390 | 1,44 |

| в том числе: сумма привлеченных вкладов физических лиц на 31 декабря, млн. руб. | 56210 | 61382 | -5172 | 9,20 |

| Сумма заработанной чистой прибыли за отчетный год, млн. руб. | 159 | 2310 | — 2151 | 1352,83 |

| Доля кредитных обязательств клиентов перед банком в активах банка на 31 декабря, % | 80,69 | 78,18 | 2,51 | 3,11 |

| Доля обязательств в пассивах банка на 31 декабря, % | 80,40 | 79,04 | 1,36 | 1,69 |

| Доля собственных средств в пассивах банка на 31 декабря, % | 19,60 | 20,96 | -1,36 | 6,94 |

| Доля вкладов физических лиц в пассивах банка на 31 декабря, % | 46,91 | 49,64 | -2,73 | 5,82 |

валюта баланса возросла. По состоянию на 31.12.2017 г. в структуре активов

ПАО «Бинбанк» наибольшую долю составляют кредитные обязательства клиентов перед банком (78,18 %), сумма которых возросла за 2017 г.

ПАО «Бинбанк» продолжает фокусироваться на достижении оптимального баланса внешних и внутренних источников финансирования, что является основным направлением политики формирования ресурсной базы ПАО «Бинбанк». Показатели по доходам ПАО «Бинбанк» приведены в табл. 6.

В целом сумма доходов ПАО «Бинбанк» составила за 2017 г. 63695 млн. руб., что на 16,34 % больше, чем в 2016 г., прирост доходов в абсолютном выражении составил 8946 млн. руб. Прирост доходов был обусловлен увеличением процентных доходов, комиссионных доходов, а также доходов от восстановления резервов на возможные потери по кредитным операциям.

Таблица 6 — Динамика и структура доходов ПАО «Бинбанк» за 2016-2017 г.г.

| Наименование статьи | 2016 г. | 2017 г. | Изменение за 2017 г. | ||||

| млн. руб. | доля, % | млн. руб. | доля, % | млн. руб. | доля, % | Темп прироста / снижения, % | |

| Процентные доходы, всего:гг | 20015 | 36,56 | 22908 | 35,96 | 2893 | -0,59 | 14,46 |

| в том числе: от ссуд, предоставленных клиентам, (не кредитным организациям) | 17767 | 32,45 | 21677 | 34,03 | 3909 | 1,58 | 22,00 |

| Чистые доходы от операций с иностранной валютой ггг | 4334 | 7,92 | 1733 | 2,72 | -2601 | -5,19 | -60,02 |

| Комиссионные доходы ггг | 7677 | 14,02 | 8624 | 13,54 | 947 | -0,48 | 12,34 |

| Прочие операционные доходы г | 293 | 0,53 | 224 | 0,35 | -69 | -0,18 | -23,55 |

| Доходы от восстановления резервов на возможные потери по кредитным операциям | 2416 | 4,41 | 7299 | 11,46 | 4882 | 7,04 | 202,03 |

| Итого доходов ггг | 54749 | 100 | 63695 | 100 | 8946 | — | 16,34 |

Основную долю своих доходов ПАО «Бинбанк» получает от проведения операций кредитования, доля доходов от кредитных операций составила 35,96 % в 2017 г., а сумма доходов от кредитных операций в 2017 г. составила 22908 млн. руб., что на 14,46 % выше, чем в 2016 г. Комиссионные доходы возросли на 12,34 %, было вызвано ростом комиссионных доходов от продаж продуктов страховых компаний и негосударственных пенсионных фондов, смотри табл. 7.

Таблица 7 — Динамика и структура расходов ПАО «Бинбанк» за 2016-2017 г.г.

| Наименование расходов | 2016 г. | 2017 г. | Изменение за 2017 г. | ||||

| млн. руб. | доля, % | млн. руб. | доля, % | млн. руб. | доля, % | Темп прироста / снижения, % | |

| Процентные расходы | 5629 | 15,02 | 4387 | 12,33 | -1242 | -2,70 | -22,06 |

| Расходы в виде убытка от операций с финансовыми активами | 2108 | 5,63 | 946 | 2,66 | -1163 | -2,97 | -55,15 |

| Комиссионные расходы | 1585 | 4,23 | 1817 | 5,11 | 232 | 0,88 | 14,66 |

| Операционные расходы | 24596 | 65,65 | 26342 | 74,03 | 1746 | 8,38 | 7,10 |

| Начисленные (уплаченные) налоги | 1385 | 3,70 | 1593 | 4,48 | 208 | 0,78 | 15,02 |

| Расходы в виде убытка от переоценки иностранной валюты | 1544 | 4,12 | 77 | 0,22 | -1466 | -3,90 | -94,99 |

| Расходы на доначисление резерва по прочим потерям | 621 | 1,66 | 422 | 1,18 | -199 | -0,47 | -32,08 |

| Итого расходов | 37468 | 100 | 35584 | 100 | -1884 | — | -5,03 |

В целом сумма расходов ПАО «Бинбанк» составила за 2017 г. 35584 млн. руб., что на 5,03 % меньше, чем в 2016 г., снижение расходов в абсолютном выражении составило 1884 млн. руб. Основную долю расходов банка составляют операционные расходы (74,03 % в 2017 г.), за 2017 г. операционные расходы возросли на 7,10 %. В составе операционных расходов отражен также убыток от продажи необслуживаемых ссуд, предоставленных физическим лицам. В 2017 г. чистая прибыль ПАО «Бинбанк» составила 2310 млн. руб., что на 2150 млн. руб. больше, чем в 2016 г. Основными факторами, повлиявшими на получение банком положительного финансового результата, стали рост кредитного портфеля и снижение объема созданных резервов. Поскольку тема работы связана с кредитными обязательствами, то проведем более подробный анализ кредитных операций ПАО «Бинбанк». В таблице 8 приведен анализ динамики кредитного портфеля ПАО «Бинбанк» за 2015-2017 г.г. Общая сумма выданных кредитов и авансов клиентам (до вычета резервов) на конец 2017 г. составила 92929 млн. руб., что на 7298 млн. руб. меньше, чем на конец 2015 г.

Таблица 8 – Анализ динамики кредитного портфеля ПАО «Бинбанк» за 2015-2017 г.г.

| Наименование | 2015 г. | 2016 г. | 2017 г. | Абс. изм., +/- | Отн., % | ||

| 2016 / 2015 | 2017 / 2016 | 2016 / 2015 | 2017 / 2016 | ||||

| Сумма выданных кредитов и авансов клиентам (до вычета резервов) на конец года, млн. руб. | 100227 31 | 89438 | 92929 | -10789 | 3491 | -10,76 | 3,90 |

| в том числе: | |||||||

| сумма выданных кредитов и авансов клиентам – физическим лицам на конец года, млн. руб. | 77125 | 76851 | 76020 | -274 | -831 | -0,36 | -1,08 |

| сумма выданных кредитов и авансов корпоративным клиентам (юридическим лицам) на конец года, млн. руб. | 23102 | 12587 | 16909 | -10515 | 4322 | -45,52 | 34,34 |

| Сумма созданных резервов по кредитам по всему кредитному портфелю на конец года, млн. руб. | 22380 | 22457 | 20309 | 77 | -2148 | 0,34 | -9,56 |

Сокращение кредитного портфеля происходило в 2016 г., так, в 2016 г. к 2015 г. кредитный портфель сократился на 10,76 % или на 10789 млн. руб., по большей части, за счет уменьшения операций по кредитованию корпоративных клиентов (юридических лиц). Сокращение кредитного портфеля было вызвано уменьшением объёмов кредитования вследствие ужесточения политики в области принятия и управления кредитными рисками в условиях нестабильной экономической ситуации в стране, снижения потребительского спроса и реальных доходов населения.

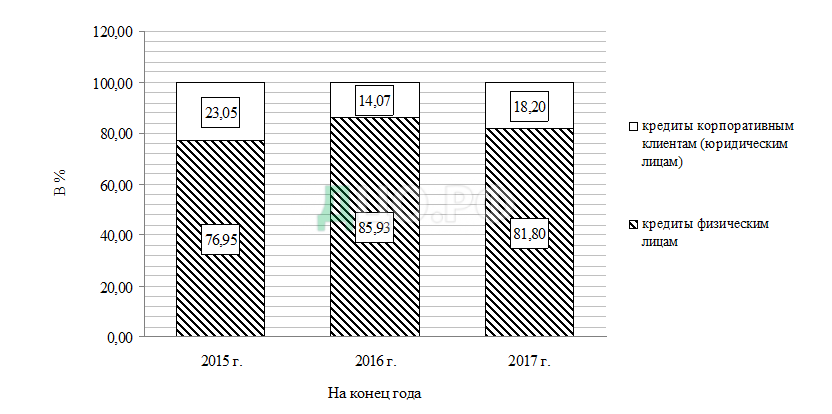

По итогам 2017 г. портфель кредитов физическим лицам составил 76020 млн. руб., что на 1,08 % меньше, чем на конец 2016 г. Сумма выданных кредитов и авансов корпоративным клиентам (юридическим лицам) напротив возросла за 2017 г. к 2016 г., наращивание портфеля корпоративного кредитования при сохранении его качества и снижении рисков являлось одной из основных задач ПАО «Бинбанк» в 2017 г. К концу 2017 г. размер корпоративного кредитного портфеля увеличился на 34,34% с 12587 млн. руб. до 16909 млн. руб. Структура кредитного портфеля ПАО «Бинбанк» представлена на рисунке 3.

Кредитование физических лиц оставалось одним из приоритетных направлений деятельности ПАО «Бинбанк». Доля кредитов физическим лицам в кредитном портфеле ПАО «Бинбанк» на конец 2017 г. составляла 81,80%, что видно из рисунка 4. Основными видами розничного кредитования ПАО «Бинбанк» продолжали оставаться — кредитование в точках продаж (POS-кредитование), кредитные карты и кредиты наличными (нецелевые кредиты). По итогам 2017 г. портфель кредитов в точках продаж составил 45% розничного кредитного портфеля, кредитные карты — 34%, кредиты наличными — 16%, остальные виды кредитов — 5%.

Проанализируем показатели по просроченным ссудам и коэффициента покрытия просроченных свыше 90 дней кредитов резервами, созданные под обесценивание в ПАО «Бинбанк», динамика которых приведена в табл. 9.

Таблица 9 – Показатели по просроченным ссудам и коэффициента покрытия просроченных свыше 90 дней кредитов резервами, созданные под обесценивание в ПАО «Бинбанк»

| Показатель | На конец года | Абс. изм., +/- | |||

| 2015 г. | 2016 г. | 2017 г. | 2016 / 2015 | 2017 / 2016 | |

| 1 Сумма общего кредитного портфеля клиентов (за исключением кредитных организаций), млн. руб. | 100227 | 89438 | 92929 | -10789 | 3491 |

| 2 Сумма просроченных свыше 90 дней кредитов в кредитном портфеле банка, млн. руб. | 20547 | 19497 | 15705 | -1049 | -3792 |

| 3 Сумма созданных резервов на возможные потери по ссудам, млн. руб. | 22380 | 22457 | 20309 | 77 | -2148 |

| 4 Доля просроченных свыше 90 дней кредитов в кредитном портфеле банка, % | 20,50 | 21,80 | 16,90 | 1,30 | -4,90 |

| 5 Отношение созданных резервов на возможные потери по ссудам к кредитному портфелю банка, % | 22,33 | 25,11 | 21,85 | 2,78 | -3,25 |

| 6 Коэффициент покрытия просроченных свыше 90 дней кредитов резервами, созданные под обесценивание, % | 108,92 | 115,18 | 129,32 | 6,26 | 14,14 |

В 2017 г. показатель отношения просроченных свыше 90 дней кредитов, вышедших на просрочку в отчетном году, к среднему кредитному портфелю улучшился по сравнению с 2016 г. на 4,90 п.п. и составил 16,90 %. Это обусловлено тем, что кредитный портфель возрос на 3491 млн. руб., а сумма просроченных свыше 90 дней кредитов продолжила снижение. Коэффициент покрытия просроченных свыше 90 дней кредитов резервами, созданными под обесценение кредитного портфеля, находился на уровне 129,32 %, что на 14,14 % больше, чем в 2015 г.

В 2017 г. было продолжено развитие механизма судебного взыскания просроченной задолженности с последующей передачей решения по должнику в службу судебных приставов. С 2013 г. (год запуска проекта) ПАО «Бинбанк» удалось выстроить масштабируемую высокоскоростную технологию работы с просроченной задолженностью. Благодаря эффективной работе процесса судебной защиты интересов ПАО «Бинбанк» в 2017 г. удалось принять в работу на 55% больше новых дел, по сравнению с 2016 г., а сумма возвращенной задолженности (за вычетом всех расходов) увеличилась в 3,6 раза. «Судебный конвейер» позволяет ПАО «Бинбанк» не только получить дополнительную прибыль за счет снижения стоимости риска, а также дополняет весь цикл работы с задолженностью.

Вывод: в 2017 г. показатели деятельности ПАО «Бинбанк» значительно улучшились, увеличились объемы кредитных операций, депозитных операций, комиссионных операций. Стратегия развития ПАО «Бинбанк» предусматривает выполнение в 2018 г. следующих приоритетных задач: реализация стратегии «прибыльного роста» и удержание позиций в ключевых для банка сегментах розничного кредитования; увеличение комиссионных доходов за счет роста проникновения страховых продуктов и продуктов, не связанных с выдачей кредитов; рост объемов корпоративных кредитов за счет укрепления позиций в регионах присутствия, дальнейшее развитие операций факторинга и торгового финансирования при сохранении низкого уровня стоимости риска; снижение операционных расходов, включая мероприятия по перемещению отделений и оптимизации структурных подразделений банка. В ПАО «Бинбанк» наблюдается повышение эффективности по работе с просроченной задолженностью, так как происходит снижение доли просроченных свыше 90 дней кредитов в кредитном портфеле банка и повышается уровень покрытия просроченной задолженности сформированными резервами под обесценивание.

3.2 Исследование и характеристика применяемых способов обеспечения кредитных обязательств в ПАО «Бинбанк»

Вначале отметим, что в ПАО «Бинбанк» обеспечиваются, как кредиты, выданные юридическим лицам (предприятиям малого и среднего бизнеса, крупного бизнеса), так и кредиты физическим лицам, выданных по программе «Кредит наличными» (сумма кредита – до 1000000 руб.).

Для обеспечения кредитов физических лиц, выданных по программе «Кредит наличными», используется форма обеспечения – поручительство, а также по согласию заемщика может использовать добровольное страхование (например, страхование жизни, потери работы). Обеспечение кредитов физических лиц осуществляется на основании договора поручительства, под которым понимается договор поручительства, заключаемый между ПАО «Бинбанк» и поручителем, в соответствии с которым поручитель обязывается солидарно отвечать в том же объеме, что и заемщик, за исполнение всех денежных обязательств заемщика по кредитному договору (в случае неисполнения заемщиком указанных обязательств).

В ПАО «Бинбанк» выработан механизм организации возврата кредита, выданных юридическим лицам (предприятиям малого и среднего бизнеса, крупного бизнеса) включающий:

1) порядок погашения конкретной ссуды за счет выручки;

2) юридическое закрепление ее порядка погашения в кредитном договоре;

3) использование разнообразных форм обеспечения полноты и своевременности обратного движения ссуженной стоимости.

Форма обеспечения возвратности кредита — это конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организация контроля со стороны коммерческого банка за достаточностью и приемлемостью данного источника. Если механизм погашения ссуды за счет выручки и его закрепление в кредитных договорах являются основной предпосылкой возврата кредита, то чёткое определение форм обеспечения возврата представляет собой гарантию этого возврата. Такая гарантия нужна при высокой степени риска просрочки платежа.

Источники погашения ссуд в ПАО «Бинбанк» подразделяют на первичные и вторичные источники. Первичным источником является выручка от реализации продукции, оказания услуг предприятия – заемщика.

Реальной гарантией возврата кредита является выручка лишь у финансово-устойчивых предприятий. К ним относятся: предприятия, имеющие высокий уровень рентабельности и высокую обеспеченность собственным капиталом. Для финансово-устойчивых предприятий, являющихся первоклассными клиентами ПАО «Бинбанк», юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется фактически вполне достаточным обеспечением возвратности банковского кредита. В этом случае складываются сугубо доверительные отношения между ПАО «Бинбанк» и его заемщиком, предполагающие выполнение данным заемщиком своих обязательств по погашению ссуд без предоставления каких-либо дополнительных гарантий. Во всех других случаях у ПАО «Бинбанк» возникает необходимость иметь дополнительные гарантии возврата кредита. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. В таблице 10 приведены виды кредитных продуктов для малого и среднего бизнеса, а также виды обеспечения, которые используются при кредитовании.

ПАО «Бинбанк» предлагает выгодные кредиты для малого и среднего бизнеса на самые разные цели: пополнение оборотных средств (в виде займа или кредитной линии), инвестиции в развитие бизнеса, рефинансирование кредитов других банков на более выгодных условиях, целевые банковские кредиты малому и среднему бизнесу: на покупку оборудования, автотранспорта, недвижимости.

Дополнительно ПАО «Бинбанк» предоставляет:

— банковские гарантии исполнения обязательств в пользу различных гос-

органов и коммерческих организаций;

— услуги страхования залога через партнерскую сеть ПАО «Бинбанк».

Таблица 10 — Виды кредитных продуктов ПАО «Бинбанк» для малого и среднего бизнеса, а также виды обеспечения, которые используются при кредитовании

| Наименование кредитного продукта | Основные условия | Вид используемого обеспечения |

| Кредит «Госконтракт» | Цель кредита — обеспечение заявки на участие в конкурсе. Сумма кредита — от 500000 руб. до 1000000 руб. | Без обеспечения |

| Цель кредита — финансирование исполнения госконтракта в рамках 44-ФЗ, №223-ФЗ. Сумма кредита — от 1000000 руб. до 45000000 руб. | — оборудование (торговое, офисное, производственное и пр.); — транспорт (легковой, грузовой, строительная техника и пр.); — недвижимость; — гарантийный депозит — поручительство фонда поддержки МСБ. Допускается предоставление частично необеспеченных кредитов в размере не более 30% от суммы кредита/лимита кредитной линии. Поручительство владельцев бизнеса с совокупной долей не менее 51% | |

| Кредит «Оборотный» | Цель кредита — кредитование на пополнение оборотных средств и рефинансирование, с различными формами выдачи и гибким подходом к обеспечению. Сумма кредита — от 1000000 руб. до 15000000 руб. Срок кредитования — до 36 месяцев. | |

| Овердрафт для бизнеса | Цель кредита — кредитование расчетного счета компаний и индивидуальных предпринимателей без залога и на короткий срок. Сумма лимита — от 200000 руб. до 5000000 руб. Срок овердрафта — 365 дней. Срок траншей — до 60 дней. | Без обеспечения |

| «Целевые кредиты» | Целевой «Авто» Цель кредита — приобретение автотранспорта. Сумма кредита — от 1000000 руб. | Приобретаемое имущество Поручительство собственников бизнеса При недостаточности аванса – дополнительный залог собственной недвижимости, автотранспорта |

| Целевой «Оборудование» Цель кредита — приобретение оборудования. Сумма кредита — от 1000000 руб. |

Выдача кредитов малому и среднему бизнесу осуществляется в короткие сроки по упрощенной схеме. В процессе кредитования малого и среднего бизнеса ПАО «Бинбанк» использует обеспечение в форме поручительства владельцев бизнеса с совокупной долей не менее 51%, обеспечение в форме залога (залогом может выступать: приобретаемое имущество, имущество, находящееся в собственности заемщика), гарантийный депозит, поручительство фонда поддержки МСБ.

Для предприятий крупного бизнеса предусмотрены отдельные программы кредитования, например:

— краткосрочное кредитование оборотного капитала — предоставление банком заемщику денежных средств на пополнение оборотного капитала, закрытие кассового разрыва, участие в конкурсах/аукционах и т.д. Кредитование осуществляется в форме кредита или кредитной линии;

— денежные средства или банковские гарантии: для обеспечения заявок на участие в конкурсе/аукционе; для обеспечения исполнения контракта (для заключения контракта по результатам победы в конкурсе/аукционе); на пополнение оборотных средств для исполнения обязательств по уже заключенному контракту;

— овердрафт;

— долгосрочное (инвестиционное) кредитование и проектное финансирование.

Условия кредитования клиентов – предприятий крупного бизнеса определяются индивидуально, исходя из потребностей клиента

В качестве обеспечения кредитных обязательств заемщика перед банком может выступать обеспечение в виде залога имущества или имущественных прав, гарантии, гарантийного депозита или поручительства, а также их комбинации.

ПАО «Бинбанк» принимает следующие виды обеспечения при кредитовании клиентов – предприятий крупного бизнеса:

— ценные бумаги — рыночные ценные бумаги юридических лиц, облигации Банка России, ценные бумаги, эмитированные Министерством финансов Российской Федерации, векселя, облигации и т.д.;

— гарантийный депозит (вклад) — депозит (вклад), размещенный в банке при условии отсутствия в договоре депозита (вклада) условия о возможности

досрочного возврата (востребования) депозита (вклада);

— недвижимое имущество, в том числе — земельные участки, здания, строения и сооружения (в том числе незавершенные строительством), имущественные комплексы, нежилые и жилые помещения, морские, речные и воздушные суда;

— движимое имущество, в том числе — оборудование, транспортные средства, подвижный железнодорожный состав, самоходная, строительная и сельскохозяйственная техника;

— товарно-материальные ценности (товары в обороте) — сырье и материалы, готовая продукция и товары для перепродажи;

— имущественные права, в том числе — права аренды земельных участков, права аренды помещений, требования денежных средств, права (требования) по договорам привлечения средств в строительство недвижимости;

— иное имущество — аффинированные драгоценные металлы в слитках, доли в уставном капитале и т.д.

Предметом залога может выступать имущество, включая имущественные права (требования), принадлежащие залогодателю на праве собственности или хозяйственного ведения.

Корпоративный кредит в ПАО «Бинбанк» может привлечь любое эффективно действующее юридическое лицо, с момента государственной регистрации которого прошло не менее одного года, не имеющий невыполненных обязательств перед банком и иными кредиторами.

В целом, все формы используемого обеспечения кредитных обязательств в ПАО «Бинбанк» приведены в табл. 11.

ПАО «Бинбанк» стремится к формированию надежного и ликвидного залогового портфеля и предъявляет следующие требования к залоговому обеспечению: ликвидность: возможность реализации объекта залога в течение 270 дней; достаточность: возможность возместить банку в полном объеме сумму основного долга клиента, а также по возможности проценты, комиссии, иные аналогичные платежи и расходы банка по проведению процедуры реализации обеспечения.

Таблица 11 — Формы обеспечения кредитных обязательств в ПАО «Бинбанк»

| Залог | Другие формы обеспечения | ||

| Страхование | Гарантии | Поручительства | |

| Залог имущества клиента | Добровольное страхование жизни | Банковская гарантия от другого банка | Поручительство конечных бенефициаров, то есть владельцев бизнеса с совокупной долей не менее 51% |

| Залог валютных ценностей (наличной валюты), золотых изделий, украшений, предметов искусства и антиквариата | |||

| Залог товара в обороте | Добровольное страхование риска потери работы | Гарантии третьих лиц | |

| Залог права заказчика по договору подряда (залог имущественных прав) | |||

| Залог недвижимости | Поручительство физических лиц | ||

| Залог депозитов, в том числе находящихся в данном банке | |||

| Залог права арендатора (залог имущественных прав) | |||

| Залог ценных бумаг, включая векселя | |||

Сведения о договорной стоимости полученного обеспечения для исполнения обязательств заемщиков приведены в таблице 12.

Таблица 12 — Сведения о договорной стоимости полученного ПАО «Бинбанк» обеспечения для исполнения обязательств заемщиков

| Обеспечение, полученное по размещенным средствам | На 31 декабря, млн. руб. | Изменение за 2017 г. к 2015 г. | |||

| 2015 г. | 2016 г. | 2017 г. | абс., +/- | отн., % | |

| Недвижимость (залог) | 25987 | 16855 | 13241 | -12746 | -49,05 |

| Товары в обороте (залог) | 6985 | 5478 | 6629 | -356 | -5,10 |

| Оборудование (залог) | 13702 | 5110 | 4008 | -9694 | -70,75 |

| Ценные бумаги, включая векселя (залог) | 4874 | 3854 | 4368 | -507 | -10,39 |

| Гарантии и поручительства | 49853 | 32457 | 29651 | -20201 | -40,52 |

| Итого | 101402 | 63755 | 57897 | -43505 | -42,90 |

Общая договорная стоимость полученного ПАО «Бинбанк» обеспечения для исполнения обязательств заемщиков составила на конец 2017 г. 57897 млн. руб., что на 42,9% меньше, чем на конец 2015 г. Снижение договорной стоимости полученного ПАО «Бинбанк» обеспечения для исполнения обязательств заемщиков обусловлена уменьшением объемов кредитных операций, осуществляемых с условием обеспечения кредитных обязательств, а также снижением рыночной стоимости полученного обеспечения. Структура договорной стоимости полученного ПАО «Бинбанк» обеспечения для исполнения обязательств

заемщиков приведена в таблице 13.

Таблица 13 – Структура договорной стоимости полученного ПАО «Бинбанк» обеспечения для исполнения обязательств заемщиков, в %

| Обеспечение, полученное по размещенным средствам | 2015 г. | 2016 г. | 2017 г. | Изменение за 2017 г. к 2015 г. |

| Недвижимость (залог) | 25,63 | 26,44 | 22,87 | -2,76 |

| Товары в обороте (залог) | 6,89 | 8,59 | 11,45 | 4,56 |

| Оборудование (залог) | 13,51 | 8,02 | 6,92 | -6,59 |

| Ценные бумаги, включая векселя (залог) | 4,81 | 6,05 | 7,54 | 2,74 |

| Гарантии и поручительства | 49,16 | 50,91 | 51,21 | 2,05 |

| Итого | 100 | 100 | 100 | — |

Наибольшую долю в структуре договорной стоимости полученного ПАО «Бинбанк» обеспечения для исполнения обязательств заемщиков занимает обеспечение в форме гарантий и поручительств (51,21 % на конец 2017 г.), также значительную долю обеспечения составляет недвижимость в залоге (22,87 % на конец 2017 г.) и товары в обороте клиентов (11,45 % на конец 2017 г.). Основными организационно-распорядительными документами ПАО «Бинбанк», регламентирующими порядок работы с залоговым обеспечением при кредитовании крупных корпоративных клиентов, субъектов малого и среднего бизнеса и физических лиц вне рамок программы розничного кредитования, являются:

— политика по работе с залоговым обеспечением ПАО «Бинбанк»;

— инструкция по проведению залоговых операций в ПАО «Бинбанк»;

— методика осмотра имущества;

— методика оценки залогового обеспечения;

— порядок работы с залоговым обеспечением при кредитовании клиентов малого и среднего бизнеса;

— методика проведения мониторинга при осуществлении кредитных операций для клиентов малого и среднего бизнеса ПАО «Бинбанк»;

— порядок отбора партнеров ПАО «Бинбанк».

Организационно-распорядительные документы банка отражают следующие требования и процедуры в отношении имущественного обеспечения для

целей снижения кредитного риска:

— требования к принимаемому в залог имуществу;

— требования к осмотру и фотографированию имущества, предлагаемого в залог;

— алгоритм определения исполнителя, в полномочия которого входит проведение залоговой экспертизы;

— основные этапы и процедура проведения залоговой экспертизы;

— методические рекомендации по оценке некоторых видов имущества, учитывая их индивидуальные особенности;

— рекомендации по проверке наличия обременения имущества, предлагаемого в залог;

— порядок проведения мониторинга сохранности и переоценки обеспечения.

Все имущество, принимаемое в залог (находящееся в залоге), подлежит залоговой экспертизе с последующим мониторингом. Экспертиза включает в себя документарный анализ, правовую экспертизу, осмотр имущества, оценку имущества, подведение итогов и формирование залогового заключения.

Под рыночной стоимостью обеспечения понимается наиболее вероятная цена, по которой имущество, передаваемое в залог, может быть отчуждено на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

При определении рыночной стоимости имущества применяются сравнительный, доходный и затратный (в исключительном случае) подходы. Приоритетным является сравнительный подход. Для доходоприносящей недвижимости помимо сравнительного подхода применяется и доходный подход.

Ликвидность залогового обеспечения является важной характеристикой и во многих случаях позволяет судить о том, насколько быстро за счет реализации залогового обеспечения можно удовлетворить требования ПАО «Бинбанк». Количественной характеристикой ликвидности залогового обеспечения может являться время рыночной экспозиции, т.е. время, которое необходимо для продажи залогового обеспечения на открытом и конкурентном рынке по рыночной стоимости. Не ниже, чем средней ликвидностью характеризуется имущество, срок экспозиции которого на открытом рынке не превышает 270 дней. Низкой ликвидностью характеризуется имущество, срок экспозиции которого на открытом рынке превышает 270 дней. Все виды залогового имущества подлежат обязательному мониторингу. Мониторинг залогового имущества осуществляется по следующим направлениям: мониторинг фактического наличия и состояния, мониторинг рыночной, справедливой и залоговой стоимости, мониторинг ликвидности. Периодичность проведения мониторинга сохранности залога зависит от суммы кредита и вида имущества, а также наличия признаков проблемности. Первичный осмотр и мониторинг сохранности залога по кредитным сделкам субъектов розничного, малого и среднего бизнеса осуществляется уполномоченными сотрудниками кредитующего подразделения ПАО «Бинбанк», по кредитным сделкам клиентов крупного корпоративного бизнеса осуществляется уполномоченным сотрудником Департамента залогового обеспечения либо сюрвейерской компанией. Обязательным требованием при проведении осмотра обеспечения является фотографирование предмета залога и составление акта осмотра, подписанного представителем ПАО «Бинбанк» и залогодателя.

Таким образом, ПАО «Бинбанк» стремится к формированию надежного и ликвидного залогового портфеля, банком применяются разнообразные формы обеспечения кредитных обязательств, наиболее востребованной формой обеспечения кредитных обязательств в ПАО «Бинбанк» являются гарантии и поручительства.

3.3 Порядок учета и оформления способов обеспечения кредитных обязательств в ПАО «Бинбанк»

Стоимость принятого обеспечения по выданным банком кредитам отражается на соответствующих внебалансовых счетах с даты вступления в силу договора обеспечения по кредитному договору (соглашению), но не ранее даты выдачи кредита. Стоимость принятых в обеспечение объектов недвижимости отражается в учете со дня получения банком соответствующего договора обеспечения с отметкой о прохождении государственной регистрации договора, но

также не ранее фактического предоставления денежных средств.

Аналитический учет принятого обеспечения ведется на лицевых счетах соответствующих внебалансовых счетов, открываемых в разрезе договоров. Банк учитывает обязательства по выдаче гарантии в рамках заключенных с клиентами договоров (соглашений) о предоставлении гарантии и ход использования лимита по таким договорам (соглашениям) на балансовом счете 91319 «Неиспользованные лимиты по выдаче гарантий».

Вышеуказанные условные обязательства кредитного характера подлежат резервированию в соответствии с Положением № 283-П, соответствующими внутренними документами Банка. Банк осуществляет отражение в бухгалтерском учете существенных сумм условных обязательств некредитного характера на внебалансовом счете 91318 «Условные обязательства некредитного характера». Существенными (критерий существенности) признаются суммы условных обязательств некредитного характера, превышающие 0,5 процентов от величины собственных средств (капитала) банка на последнюю отчетную дату.

Порядок оформления способов обеспечения кредитных обязательств в ПАО «Бинбанк» рассмотрим на примере кредитования юридического лица с обеспечением по кредиту в форме залога приобретаемого имущества.

В ПАО «Бинбанк» обратилось юридическое лицо ООО «Криспал» с целью получения кредита по кредитной программе «Целевые кредиты».

Основным видом экономической деятельности ООО «Криспал» является организация перевозок грузов, код по ОКВЭД 52.29: Деятельность вспомогательная прочая, связанная с перевозками. ООО «Криспал» занимается грузовыми перевозками сыпучих материалов (песка, щебня, шлаков, бетона и других). Цель кредита – финансирование инвестиционного проекта «Модернизация производственного процесса за счет приобретения автотранспортного средства «Самосвал МАЗ 6502Н9-472-052». Затраты ООО «Криспал» на приобретение основного средства «Самосвал МАЗ 6502Н9-472-052» представлены в таблице 14.

Таблица 14 — Затраты на приобретение основного средства «Самосвал МАЗ 6502Н9-472-052»

| Показатель | Значение |

| Стоимость приобретаемой техники (с НДС), руб. | 4565000 |

| в том числе НДС, руб. | 696356 |

| Затраты на доставку техники (с НДС) в г. Архангельск со склада Москвы, руб. | 50215 |

| в том числе НДС, руб. | 7660 |

| Итого затраты, связанные с приобретение техники (с НДС), руб. | 4615215 |

| в том числе НДС, руб. | 704016 |

Общие затраты, связанные с приобретение техники составят 4615215 руб. (в том числе НДС 704016 руб.). Структура источников финансирования приобретения основного средства «Самосвал МАЗ 6502Н9-472-052» приведена в таблице 15.

Таблица 15 — Структура источников финансирования приобретения основного средства «Самосвал МАЗ 6502Н9-472-052»

| Наименование источника финансирования | руб. | % |

| Собственные средства | 1700000 | 36,83 |

| Заемные средства (долгосрочный кредит сроком на три года) | 2915215 | 63,17 |

| Итого | 4615215 | 100 |

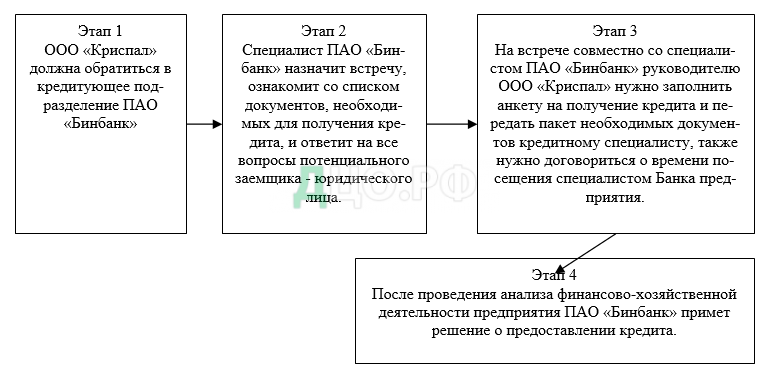

Общая схема осуществления кредитного процесса в сегменте юридических лиц в ПАО «Бинбанк» приведена в приложении В. На рисунке 5 приведены этапы получения кредита «Целевые кредиты».

Основные условия кредитной программы «Целевые кредиты» представлены в таблице 16.

Залоговым обеспечением в данном случае выступает приобретаемое транспортное средство «Самосвал МАЗ 6502Н9-472-052».

Таблица 16 — Основные условия кредитной программы «Целевые кредиты» для ООО «Криспал»

| Наименование | Характеристика |

| Цель кредита | финансирование инвестиционного проекта «Модернизация производственного процесса за счет приобретения автотранспортного средства «Самосвал МАЗ 6502Н9-472-052» |

| Вид транспорта | Спецтехника для хозяйственной деятельности «Самосвал МАЗ 6502Н9-472-052» |

| Срок кредита | 36 месяцев |

| Сумма кредита, руб. | 4615215 |

| Сумма первого взноса, руб. | 1700000, то есть 36,83 % от суммы кредита |

| Ставка кредита | 16,5 % годовых |

| Залоговое обеспечение | Приобретаемое имущество |

В соответствии с правилами ПАО «Бинбанк» при предоставлении в обеспечение по кредиту имущественного обеспечения заемщик обязан застраховать/обеспечить страхование в пользу банка имущество, передаваемое в залог в соответствии с договорами залога, указанными в заявлении.

Страхование рисков производится в соответствии с правилами страхования страховщика. В случае оформления в залог транспортного средства осуществляется страхование следующих рисков: от рисков утраты (гибели), угона, хищения и ущерба, недостачи или повреждения с назначением в качестве выгодоприобретателя банка — по рискам угона, хищения и ущерба на условиях полной гибели транспортного средства и своевременно продлевать страхование до полного исполнения обязательств по договору.

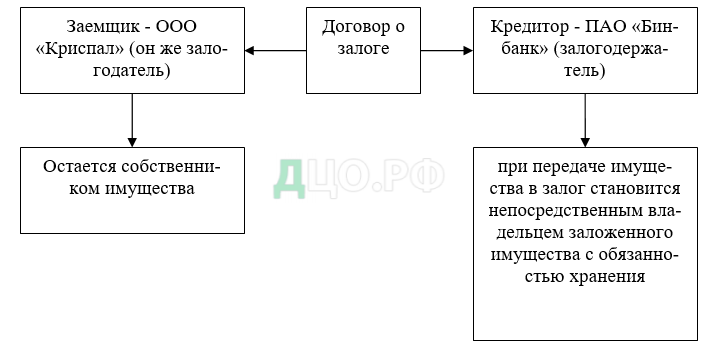

В данном случае ПАО «Бинбанк» является залогодержателем, а ООО «Криспал» — залогодателем.

Предмет залога — движимое имущество, приобретаемое залогодателем за счет кредитных средств банка.

Заключение договора залога между залогодержателем и залогодателем

осуществляется путем присоединения залогодателя к Порядку работы с залоговым обеспечением при кредитовании клиентов малого и среднего бизнеса, утвержденным в ПАО «Бинбанк» и в соответствии со статьей 428 Гражданского кодекса Российской Федерации. Присоединение производится путем подписания залогодателем в структурном подразделении ПАО «Бинбанк» договора залога. Договор залога вступает в силу с даты принятия (акцепта) ПАО «Бинбанк» подписанных залогодателем индивидуальных условий договора залога, подтвержденного соответствующей отметкой уполномоченного лица ПАО «Бинбанк», и действует до полного исполнения сторонами обязательств по договору залога.

Схема передачи предмета залога залогодержателю приведена на рисунке 6. Залогодатель передает в залог залогодержателю предмет залога, указанный в приложении к индивидуальным условиям договора залога.

Указанным предметом залога обеспечивается исполнение обязательств по кредитному договору, реквизиты которого указаны в индивидуальных условиях договора залога. Предметом залога обеспечивается возврат суммы основного долга по кредитному договору и процентов за пользование основным долгом.

Поскольку в залог оформляется приобретаемый предмет залога, право залога на предмет залога возникает с момента возникновения права собственности залогодателя на предмет залога в соответствии с условиями договора купли-продажи.

Рассмотрим порядок определения стоимости залога.

Залоговая стоимость — рыночная стоимость залога, с учетом залогового коэффициента. Залоговый коэффициент (или дисконт) — коэффициент понижения рыночной стоимости принимаемого в обеспечение предмета залога, учитывающий его характеристики, в виде издержек связанных с реализацией залога (судебные расходы, хранение, юридическое сопровождение, износ и т.д.). Как правило, дисконт на оборудование составляет от 50 до 70% от его рыночной стоимости.

Залоговый риск — вероятность утраты или повреждения предмета залога либо невозможность его реализации (в случае обращения на него взыскания) в определенный срок по определенной цене, покрывающей задолженность заемщика перед банком по основному обязательству.

Ликвидность — способность активов быть быстро проданными по цене, близкой к рыночной. При определении степени ликвидности необходимо исходить из наличия или отсутствия препятствий для реализации залога.

При определении дисконта, ПАО «Бинбанк» оценивает издержки, связанные с реализацией залога, такие как государственные пошлины, налоги, услуги посредников, затраты на рекламу, судебные издержки (достигают 25% от рыночной стоимости), расходы по демонтажу и монтажу, транспортировке, (достигают до 25%). Помимо вышеуказанных издержек, дисконт учитывает моральный и физический износ оборудования. Как правило, ПАО «Бинбанк» или устанавливает четкие критерии износа по видам оборудования в методиках или опирается на заключение оценочной компании. Величину морального износа можно оценить путем сравнения цен на аналогичное новое оборудование в течение времени с учетом инфляции.

Дисконт устанавливается в следующем порядке:

- Залоговая служба банка оценивает рыночную стоимость оборудования.

- Банк определяет залоговой дисконт двумя методами:

— в зависимости от вида оборудования, внутренними регламентами и ме-

тодиками уже установлены конкретные залоговые дисконты, которые сотрудник залоговой службы не имеет право изменять (данные нормативы приведены

в приложении Г);

— в зависимости от вида оборудования, банк устанавливает дисконт в индивидуальном порядке для каждого заемщика, но при этом, придерживается рекомендательных внутренними методиками коэффициентов.

Рыночная стоимость снижается на размер залогового дисконта.

В нашем случае, рыночная стоимость имущества «Самосвал МАЗ 6502Н9-472-052», приобретаемого предприятием и являющееся одновременно предметом залога, на момент заключения сделки составляет 4615215 руб.

Размер залогового дисконта по имуществу «Самосвал МАЗ 6502Н9-472-052» = 4615215 х 0,25 = 1153804 руб.

Залоговая стоимость имущества «Самосвал МАЗ 6502Н9-472-052» = 4615215 — 1153804 = 3461411 руб.

Сумма запрашиваемого кредита (за минусом первого взноса) составляет 2915215 руб. Сумма основного долга по кредиту (за минусом первого взноса) с учетом процентов за три года составляет 3715610 руб. (расчет приведен в табл. 19). Уровень покрытия залогом суммы основного долга по кредиту с учетом процентов за три года = (3461411 : 3715610) х 100 = 93,15 %.

Таким образом, залоговая стоимость имущества «Самосвал МАЗ 6502Н9-472-052» на 93,15 % обеспечивает возврат кредитных обязательств.

Кредитный специалист ПАО «Бинбанк» провел оценку кредитоспособности предприятия ООО «Криспал» и принял положительное решение о выдаче испрашиваемого кредита. По результатам проведенного анализа кредитоспособности сотрудниками ПАО «Бинбанк» был сделан вывод, что предприятие ООО «Криспал» платежеспособно, и относится к третьей группе заемщиков. Размер расчетного резерва, то есть резерва, понимаемого в соответствии с пунктом 1.6 Положения Банка России № 283 — П и отражающего по каждому элементу расчетной базы величину потерь кредитной организации без учета факта наличия и качества обеспечения (далее — расчетный резерв), определяется в соответствии с показателями следующей таблицы 17.

Таблица 17 — Расчет размера расчетного резерва

| Классификация | Размер расчетного резерва в процентах от величины элемента расчетной базы |

| I категория качества | 0 |

| II категория качества | От 1 до 20 % |

| III категория качества | От 21 до 50 % |

| IV категория качества | От 51 до 100 % |

| V категория качества | 100 % |

При выдаче кредита банк сформирует резерв в размере 25 % от суммы основного долга, то есть 2915215 · 0,25 = 728804 руб. В таблице 18 представлен расчет стоимости кредита на приобретение основного средства «Самосвал МАЗ 6502Н9-472-052» в разрезе годов, а полный расчет графика погашения кредита приведен в приложении Д.

Таблица 18 — Расчет стоимости кредита на приобретение основного средства «Самосвал МАЗ 6502Н9-472-052», руб.

| Год | Остаток ссудной задолженности на начало периода | Годовая ставка, % | Размер годового аннуитентного платежа | Платеж по процентам | Погашение основной суммы долга |

| 1 | 2915215 | 16,5 | 1238537 | 421014 | 817523 |

| 2 | 2097692 | 16,5 | 1238537 | 275439 | 963098 |

| 3 | 1134595 | 16,5 | 1238537 | 103942 | 1134595 |

| Итого | 3715610 | 800395 | 2915215 | ||

Таким образом, общий доход ПАО «Бинбанк» от операций кредитования

оставит 800395 руб. за три года. Составим бухгалтерские проводки по рассмотренному примеру, отражение операций по кредитованию и принятию обеспечения по кредитным обязательствам в бухгалтерском учете ПАО «Бинбанк» представлено в приложении Е.

Мы рассмотрели порядок оформления обеспечения кредитных обязательств при кредитовании банком коммерческого предприятия. В данном случае, предприятие выполнило все свои обязательства перед банком.

Рассмотрим подробнее алгоритм процесса продажи предмета залога посредством публичных торгов в случае, если заемщик не исполнил своих кредитных обязательств. Для простоты рассмотрим внесудебный порядок обращения взыскания. Последовательность действий и временные ограничения процесса приведены в приложении Ж. Такой алгоритм, включая ценовые и временные параметры, жестко определен в действующем законодательстве и не может быть изменен. Существенно то, что подлежат игнорированию состояние рынка, состояние предмета залога, любые типичные сроки экспозиции и т. д., т. е. все абсолютные и относительные показатели эластичности и ликвидности. Все эти характеристики должны (и фактически могут) быть учтены исключительно в величине рыночной стоимости предмета залога.

Подводя итоги, можно сделать вывод о том, что наилучшую защиту своих интересов банк — кредитор получит в том случае, когда он сможет совместить несколько механизмов обеспечения возвратности кредита с качественным и глубоким анализом кредитоспособности заемщика. Большое внимание необходимо уделить именно продуктивному фундаментальному анализу финансового состояния предприятия — будущего заёмщика с учётом всех факторов риска, уровня инфляции в стране и иных внешних обстоятельств. Нельзя останавливать деятельность по совершенствованию форм обеспечения возвратности кредита, используемых в нашей стране в этой области самими нашими отечественными коммерческими банками, что может обеспечить поиск и эффективное нахождение оптимального варианта обеспечения кредитных обязательств в постоянно изменяющихся условиях реальности.

ЗАКЛЮЧЕНИЕ

В работе раскрыты теоретические основы обеспечения кредитных обязательств в кредитных организациях.

В условиях современной рыночной экономики реальную основу возврата кредита составляет кругооборот и оборот фондов участников воспроизводственного процесса, а также фундаментальные законы функционирования кредита. Но, тем не менее, наличие объективной экономической основы возврата кредита не означает гарантированность автоматического осуществления этого процесса в полном объёме. Только целенаправленное управление движением ссуженной стоимости позволяет обеспечить ее сохранность, эквивалентность отдаваемой взаймы и возвращаемой стоимости. Преобладающим видом обеспечительных обязательств выступает залог, далее следует поручительство. Банковская гарантия, которая по замыслу законодателя представляет наиболее надежный способ обеспечения возврата банковских кредитов, пока не получила широкого распространения, примеры ее применения носят единичный характер, в частности, во взаимоотношениях с участием иностранных банков.

Изучены основы нормативного регулирования способов обеспечения кредитных обязательств, а также порядка их отражения в бухгалтерском учете. Рассмотрены и дана характеристика применяемых способов обеспечения кредитных обязательств в ПАО «Бинбанк».

В процессе кредитования ПАО «Бинбанк» использует обеспечение в форме поручительства владельцев бизнеса с совокупной долей не менее 51%, обеспечение в форме залога (залогом может выступать: приобретаемое имущество, имущество, находящееся в собственности заемщика), гарантийный депозит, поручительство фонда поддержки МСБ.

Общая договорная стоимость полученного ПАО «Бинбанк» обеспечения для исполнения обязательств заемщиков составила на конец 2017 г. 57897 млн. руб., что на 42,9% меньше, чем на конец 2015 г. Снижение договорной стоимости полученного ПАО «Бинбанк» обеспечения для исполнения обязательств заемщиков обусловлена уменьшением объемов кредитных операций, осуществляемых с условием обеспечения кредитных обязательств, а также снижением рыночной стоимости полученного обеспечения. Наибольшую долю в структуре договорной стоимости полученного ПАО «Бинбанк» обеспечения для исполнения обязательств заемщиков занимает обеспечение в форме гарантий и поручительств (51,21 % на конец 2017 г.), также значительную долю обеспечения составляет недвижимость в залоге (22,87 % на конец 2017 г.) и товары в обороте клиентов (11,45 % на конец 2017 г.).

Исследован порядок оформления способов обеспечения кредитных обязательств в ПАО «Бинбанк».

Основными организационно-распорядительными документами ПАО «Бинбанк», регламентирующими порядок работы с залоговым обеспечением при кредитовании крупных корпоративных клиентов, субъектов малого и среднего бизнеса и физических лиц вне рамок программы розничного кредитования, являются: политика по работе с залоговым обеспечением ПАО «Бинбанк»; инструкция по проведению залоговых операций в ПАО «Бинбанк»; методика осмотра имущества; методика оценки залогового обеспечения; порядок работы с залоговым обеспечением при кредитовании клиентов малого и среднего бизнеса; методика проведения мониторинга при осуществлении кредитных операций для клиентов малого и среднего бизнеса ПАО «Бинбанк»; порядок отбора партнеров ПАО «Бинбанк».

Стоимость принятого обеспечения по выданным банком кредитам отражается на соответствующих внебалансовых счетах с даты вступления в силу договора обеспечения по кредитному договору (соглашению), но не ранее даты выдачи кредита.

Порядок оформления способов обеспечения кредитных обязательств в ПАО «Бинбанк» был рассмотрен на примере кредитования юридического лица с обеспечением по кредиту в форме залога приобретаемого имущества. В частности, мы рассмотрели: этапы получения кредита в ПАО «Бинбанк» субъектом малого бизнеса, основные условия кредитной программы «Целевые кредиты», схему передачи предмета залога залогодержателю, рассмотрен порядок определения стоимости залога, рассчитана залоговая стоимость имущества, принимаемого в качестве обеспечения по кредитным обязательствам; проведен расчет стоимости кредита на приобретение основного средства по кредитной программе ПАО «Бинбанк» «Целевые кредиты»; отражены операции по кредитованию и принятию обеспечения по кредитным обязательствам в бухгалтерском учете ПАО «Бинбанк»; рассмотрена последовательность действий и временные ограничения процесса обращения взыскания на предмет залога во внесудебном порядке.

Проанализировав главные положения российского законодательства, регламентирующие предоставление заемщиком различных форм обеспечения возвратности банку кредита, следует сделать вывод, что выбор соответствующей формы обеспечения зависит от оценки риска, который присущ каждому из способов, а также от целей и условия кредитования. Использование вторичных источников обеспечения возвратности кредита, залогов прав и имущества, банковских гарантий, удержания имущества, задатков и другие, являются характерным для российской практики.

Стоит сделать вывод о том, что механизм вторичных источников часто носит формальный характер и оказывается недействительным. Следует выделить главные недостатки, которые принадлежат формам обеспечения кредитных обязательств: не разработанность механизма контроля за качественным составом имущества, принимаемого в качестве залога, недостаточная правовая регламентация оформления договоров о залоге и поручительстве. Вследствие этого, в России перспективы развития, разнообразных форм обеспечения возвратности кредита связаны, как с совершенствованием законодательства в сфере гражданского права, так и улучшением функционирования юридической службы коммерческих банков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.12.2017) // Собрание законодательства РФ, 05.12.1994, № 32, ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.04.2018) // Собрание законодательства РФ, 29.01.1996, № 5, ст. 410.

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. от 28.01.2018) // Собрание законодательства РФ, 05.02.1996, № 6, ст. 492.

- Федеральный закон от 30.12.2004 № 218 — ФЗ «О кредитных историях» (ред. от 31.12.2017) // Собрание законодательства РФ, 03.01.2005, № 1 (часть 1), ст. 44.

- Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (ред. от 03.07.2016) // Российская газета, 23.12.2013, № 289.

- Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (ред. от 29.07.2017) // Собрание законодательства РФ, 03.08.1998, № 31, ст. 3813.

- О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения (Положение Банка России от 27.02.2017 № 579-П) (ред. от 15.02.2018) // Вестник Банка России, № 36 — 37, 12.04.2017.

- Положение о порядке формирования кредитными организациями резервов на возможные потери (Положение Банка России от 23.10.2017 № 611-П) // Вестник Банка России, №25, 26.03.2018.

- О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности (Положение Банка России 28.06.2017 № 590-П) (вместе с Порядком оценки кредитного риска по портфелю (портфелям) однородных ссуд) // Вестник Банка России. – 2017. — №65-66.

- Ахобеков, А.Х. Экономическая и правовая трактовки сущности кредита / А.Х. Ахобеков // Финансовая аналитика: проблемы и решения. – 2015. — №17. — С. 24-31.

- Байчубекова, Б.Б. Проблемы обеспечения возвратности кредита в условиях рыночной экономики / Б.Б. Байчубекова, Н.А. Асанов, Н.А. Асанова, С.С. Тлеубердиева // Научные стремления. — 2017. — № 21. — С. 64-67.

- Байчубекова, Б.Б. Проблемы совершенствования форм обеспечения возвратности кредита / Б.Б. Байчубекова, Н.А. Асанов, Н.А. Асанова, С.С. Тлеубердиева // Научные стремления. — 2017. — № 21. — С. 68-71.

- Брюханова, Г.А. Формы обеспечения возвратности кредита / Г.А. Брюханова // В сборнике: Экономика и управление в современном мире Труды международной научно-практической конференции. Под научной редакцией Л.И. Рогачевой; ответственный редактор О.М. Фадеева. — 2017. — С. 95-100.

- Валитов, Э.Х. Система мониторинга обеспечения возвратности кредита / Э.Х. Валитов // Экономика и предпринимательство. — 2017. — № 9. — С. 106-110.

- Валитов, Э.Х. Формы обеспечения возвратности кредита и критерии их выбора / Э.Х. Валитов // Экономика и предпринимательство. — 2016. — № 11. — С. 859-863.

- Валитов, Э.Х. Состояние и способы совершенствования системы обеспечения возвратности кредита в России / Э.Х. Валитов // Международное научное издание Современные фундаментальные и прикладные исследования. — 2016. — № 4. — С. 136-140.

- Голышев, В. Г. Сделки в кредитной сфере / В.Г. Голышев // Юрист. — 2015. — № 8. — С. 34-39.

- Городилов, М.А. Изменение банком экономической природы залога при ипотечном кредитовании / М.А. Городилов, Е.Б. Никитина // Финансовая аналитика: проблемы и решения. – 2017. — №10. – С. 1131–1140.

- Жуков, Е. Ф. Банки и небанковские кредитные организации и их операции: учебник / Жуков Е.Ф.; Под ред. Жуков Е.Ф., — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. — 559 с.

- Казимагомедов, А. А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций : учебник / А.А. Казимагомедов. — М.: ИНФРА-М, 2018. — 502 с.

- Канаев, А.В. Кредитные обязательства в системе римского частного права / А.В. Канаев // Финансы и кредит. – 2015. — №13. – С. 70-81.

- Макеров, И.В.К вопросу о понятии банковских кредитных правоотношений / И.В. Макеров // Право и экономика. – 2016. — №11. – С. 14-19.

- Маркова, О. М. Организация деятельности коммерческого банка: Учебник / Маркова О.М. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. — 496 с.

- Михеева, И.Е. Исполнение обязательств по кредитному договору в свете судебной практики / И.Е. Михеева // Предпринимательское право. – 2017. — №2. – С. 34-41.

- Мичурина, Е.А. Некоторые способы обеспечения исполнения кредитных обязательств: диссертация / Е.А. Мичурина. – Саратов, 2015. – 195 с.

- Наточеева, Н. Н. Банковское дело: Учебник для бакалавров / Под ред. Наточеева Н.Н. — М.: Дашков и К, 2016. — 272 с.

- Помогаева, Е.А. Механизм обеспечения возвратности банковских кредитов / Е.А. Помогаева, О.А. Крымова // В сборнике: Взаимодействие реального и финансового секторов в трансформационной экономике материалы IV международной научно-практической конференции. — 2016. — С. 58-60.

- Русанов, Ю. Ю. Банковский менеджмент: Учебник / Ю.Ю. Русанов, Л.А. Бадалов, В.В. Маганов, О.М. Русанова; Под ред. Ю.Ю. Русанова. — М.: Магистр: НИЦ ИНФРА-М, 2015. — 480 с.

- Симонянц, Н.Н. Обеспечение возвратности кредита в современных экономических условиях / Н.Н. Симонянц, Г.М. Арустамян // Аллея науки. 2017. — № 15. — С. 298-302.

- Степанова, Т.А. Современные формы обеспечения возвратности кредита на примере российской практики / Т.А. Степанова // В сборнике: Управление социально-экономическими системами: теория, методология, практика Сборник статей III Международной научно-практической конференции. В 2-хчастях. — 2017. — С. 80-84.

- Солдатова, Л.И. Правовые основы обеспечения возвратности кредита / Л.И. Солдатова, Г.А. Брюханова // В сборнике: Экологические чтения. Труды V научно-практической конференции. — 2016. — С. 283-288.

- Султанов, Г.С. Залог как форма обеспечения возвратности банковского кредита / Г.С. Султанов, Б.Х. Алиев // Международный журнал прикладных и фундаментальных исследований. — 2016. — № 2. — С. 278-281.

- Тавасиев, А. М. Банковское кредитование: учебник / А.М. Тавасиев, Т.Ю. Мазурина, В.П. Бычков; под ред. А.М. Тавасиева. — 2-е изд., перераб. — М.: ИНФРА-М, 2017. — 366 с.

- Официальный сайт ПАО «Бинбанк» [Электронный ресурс]: [офиц. сайт]. — Режим доступа: https://www.binbank.ru/about/ (дата обращения: 20.04.2018). — Загл. с экрана.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.