Аннотация: Статья посвящена вопросам учета затрат в условиях инновационного производства.

Ключевые слова: учет затрат, производство, рыночная экономика.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Abstract: the Article is devoted to the issues of cost accounting in the conditions of innovative production.

Key words: cost accounting, production, market economy.

Инновационная деятельность остается важным фактором экономического развития и повышения конкурентоспособности организаций, регионов и страны в целом.

Согласно Стратегии инновационного развития России до 2020 года, приоритетными направлениями страны являются формирование благоприятного инновационною климата и повышение инновационной активности бизнеса.

Учитывая, что основным источником информации о деятельности хозяйствующего субъекта был и остается бухгалтерский учет, для получения полного и корректного отражения сведений о направлениях использования средств инновационно-активными организациями предстаатяется целесообразным выделение обособленного учета затрат на инновационную деятельность, ориентированного не только на обеспечение информацией внешних пользователей (для внешнего мониторинга и анализа), но и внутренних (руководителей организаций) для своевременной оценки эффективности инновационной деятельности, организации внутреннего контроля и принятия управленческих решений.

Под затратами на инновационную деятельность (инновации) понимаются выраженные в денежной форме фактические расходы. связанные с осуществлением различных видов инновационной деятельности, в масштабах организации (отрасли, региона, страны) [3].

Порядок учета расходов на НИОКР в России регулируется Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/2002). Настоящее Положение используется организациями, которые выполняют НИОКР собственными силами и (или) является по договору заказчиками указанных работ [4, п. 1]. Положение применяется только в отношении работ, по которым: во-первых, получены результаты, подлежащие правовой охране, но не оформлены документально в установленном законодательством порядке, во-вторых, получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства Российской Федерации. В состав расходов на НИОКР включается [4, п. 9]:

— стоимость материально-производственных заслуг сторонних организаций, затраты на оплаты труда работников, занятых выполнением НИОКР, отчисления на социальные нужды, стоимость спецоборудования и специальной оснастки, амортизация объектов основных средств и нематериальных активов, затраты на содержание и эксплуатацию научно-исследовательского оборудования, общехозяйственные расходы и прочие затраты, связанные с выполнением НИОКР.

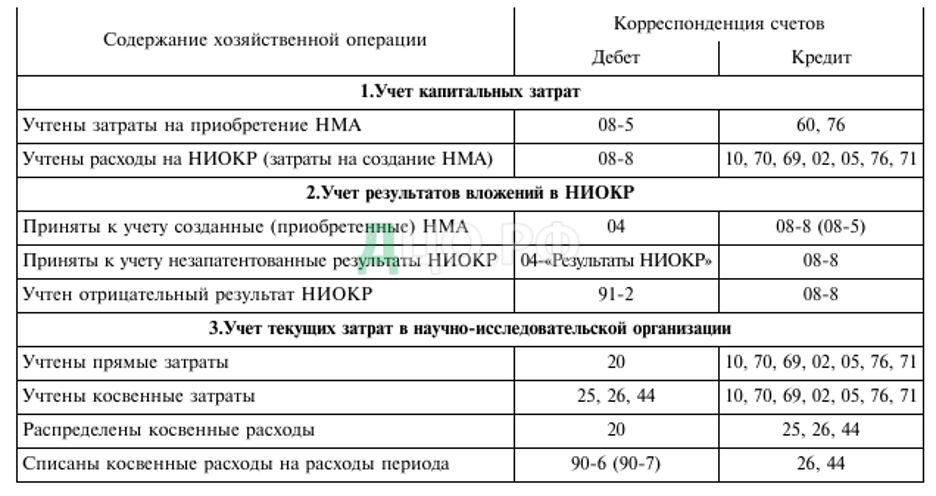

Согласно Плану счетов бухгалтерского учета расходы на НИОКР учитываются по дебету активного счета 08 «Вложения во внеоборотные активы», субсчет 08 «Выполнение научно-исследовательских, опытно -конструкторских и технологических работ» (рис. 1). После завершения НИОКР расходы, собранные на данном счете отражаются в учете одним из трех способов (рис. 1) в качестве результатов НИОКР, нематериальных активов, прочих расходов.

Рисунок 1 — Учет затрат на инновационную деятельность

Незапатентованные результаты расходов на научно-исследовательскую деятельность учитываются в составе имущества организации на активном счете 04 «Нематериальные активы», на отдельном субсчете «Результаты исследований и разработок» (рис. 1).

Порядок учета расходов на приобретение и (или) создание НМА организуется в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» (14/2007). Расходами на приобретение нематериальных активов являются [6, п. 8]: суммы, уплаченные в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности, таможенные сборы и пошлины, невозмещаемые налоги, государственные, патентные и иные пошлины, суммы, уплаченные посредническим, информационным и консультационным организациям и прочие расходы, связанные с приобретением НМА и обеспечением условий для его использования.

При создании нематериальных активов, кроме перечисленных, относятся следующие расходы [6, п. 91]: суммы, уплаченные сторонним организациям за научно-исследовательские и опытно-конструкторские и технологические работы (НИОКР), расходы на оплату труда работников, занятых созданием нематериальных активов или выполнением НИОКР по трудовому договору, на социальные нужды, расходы на содержание и эксплуатацию исследовательского оборудования, установок и сооружений, амортизация основных средств и нематериальных активов, прочие расходы, связанные с созданием НМА и обеспечением условий для его использования.

Перечисленные расходы учитываются по дебету счета 08 «Вложения во внеоборотные активы», субсчета 08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» (при создании НМА), субсчета 05 «Приобретение нематериальных активов» (при покупке НМА). Результаты создания (приобретения) нематериальных активов учитываются на счете 04 «Нематериальные активы» (рис. 1).

Таким образом, в России порядок принятия объекта к учету в качестве НМА регулируется Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), а в качестве результатов исследований и разработок — Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/2002).

Причем, учет и нормативное регулирование расходов на инновационную деятельность зависят от цели и планируемого результата (рис. 2).

Рисунок 2 — Учет и нормативное регулирование результатов НИОКР

В международной практике учет и признание расходов на инновационную деятельность регламентируется стандартом МСФО (IOS) 38 «Нематериальные активы». Несмотря на то, что российские нормативные документы были приняты во исполнение Программы реформирования бухгалтерского учета в соответствии с МСФО, между отечественными и международными стандартами остались различия. Это ведет к признанию НМА в одном учете и непризнанию в другом, что, соответственно, искажает финансовую отчетность [7].

Итак, инновационные организации, проанализировав все внутренние и внешние факторы, могут выстроить индивидуальную систему управленческого учета и внутрихозяйственной отчетности, обеспечивающую пользователей информацией, необходимой как для формирования внешней отчетности, так и для проведения управленческого анализа и принятия оперативных и стратегических управленческих решений. Причем, организация управленческого учета в компании должна быть выстроена так, чтобы затраты на постановку управленческого учета были экономически оправданы.

В то же время повышение качества учетно-контрольного обеспечения стимулирования инновационной деятельности невозможно без параллельного рассмотрения стратегического учета и управленческого учета, доведенного, в конечном итоге, до мониторинга.

Это позволит составлять баланс инвестиционных проектов не в годовом разрезе, а на весь период инновационно-инвестиционного проекта. Отсутствие методики составления такого баланса по проекту в целом дезинформирует об эффективности вложений, которые осуществляет субъект бизнеса, и существенно снижает инвестиционную привлекательность.

Список литературы

- Положение по бухгалтерскому учету 14/2007 «Учет нематериальных активов».

- Положение по бухгалтерскому учету 10/1999 «Расходы организации».

- Анисимов Ю.П., Солнцева Е.В. Инновационный менеджмент: учеб. пособие; под общ. ред. Ю.П. Анисимова. Воронеж: ВГТУ. 2017. 208 с.

- Антонец В.Л.. Мнзиковский И.Е., Нечаева Н.В., Лбубакнрова К.Н., Суркова А.С., Алексеева Р.А. Основы бухгалтерского учета в научно-технической сфере: учебно-методич. комплекс для подготовки аспирантов. Нижний Новгород: ННГУ. 2014. 150 с. URL: http://www.unn.ru/pagcs /ranking/

- Егорова С.Е., Кулакова Н.Г. Анализ инновационного потенциала организации в системе инновационного развития экономики ре тона // Аудит и финансовый анализ. 2018. № 3. С. 109-122.

- Ильенкова С.Д. Инновационный менеджмент: учебник. 3-е иди. М.: Юнитн-Дана, 2017. 335 с.

- Неелова Н.В. Представление информации об инновационной деятельности организации в бухгалтерской и статистической отчетности // Международный бухгалтерский учет. 2014. № 33. С. 43-54.

- Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы : Положение по бухгалтерскому учету 17/2002.

List of references

- Regulation on accounting 14/2007 «Accounting for intangible assets».

- Regulation on accounting 10/1999 «Expenses of the organization».

- Anisimov Y. P., and Solntseva, E. V. Innovative management: textbook. aid; under the General editorship of Y. P. Anisimov. Voronezh: VSTU. 2017. 208 p.

- Antonets V. L.. Mizikovsky I. E., Nechaeva N. In. Bobakrome K. N., Surkov A. S., Alekseeva, R. A. Fundamentals of accounting in scientific and technical sphere: uchebno-metodich. system for training graduate students. Nizhny Novgorod: NNSU. 2014. 150 p. URL: http://www.unn.ru/pagcs /ranking/

- Egorova S. E., Kulakova N. D. Analysis of the innovative potential of the organization in the system of innovative development of the economy / / Audit and financial analysis. 2018.No. 3. P. 109-122.

- Ilyenkova S. D. Innovative management: textbook. 3rd go. M.: Unitn-Dana, 2017. 335 PP.

- Neelova N. In. Presentation of information on the innovative activities of the organization in the accounting and statistical reporting // international accounting. 2014.No. 33. P. 43-54.

- Accounting of expenses on research, developmental and technological works : Regulation on accounting 17/2002.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|