Глава 2. АНАЛИЗ ТАМОЖЕННЫХ ПОШЛИН КАК ИНСТРУМЕНТА ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВЭД

2.1. Таможенная пошлина – сущность, виды

Таможенная пошлина — обязательный платёж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу. Функция взимания таможенных пошлин в Российской Федерации возложена на государственный орган, уполномоченный в области таможенного дела — Федеральную таможенную службу.

Таможенная пошлина выполняет три основные функции:

(а) фискальную, т. е. функцию пополнения доходной части государственного бюджета (относится как к импортным, так и к экспортным пошлинам);

(б) протекционистскую (защитную), призванную защищать местных производителей от нежелательной иностранной конкуренции (характерна для импортных пошлин);

(в) балансировочную, вводимую для предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых (присуща экспортным пошлинам).

Классификация таможенных пошлин обозначена в зависимости от признака:

от направления облагаемых товаров выделяют:

- Импортные (ввозные) пошлины — наиболее распространённый как в мировой практике, так и в России вид пошлин;

- Экспортные (вывозные) пошлины — встречается значительно реже импортных, в России применяется в отношении сырьевых товаров (например, нефти), ВТО призывает к полной отмене таких пошлин;

- Транзитные пошлины — в настоящее время в РФ установлены нулевые транзитные пошлины, в мире также почти не используются.

от страны происхождения товара. При этом они делятся на:

- Базовые ставки, которые составляют 100 % от указанных в Таможенном тарифе;

- Максимальные ставки, которые применяются к государствам, торгово-политические отношения с которыми не предусматривают режима наибольшего благоприятствования (составляют 200 % от указанных в Таможенном тарифе)( в настоящее время в России упразнены);

- Преференциальные ставки применяются по отношению к товарам, происходящим из стран, отнесённых к категории развивающихся. В настоящее время они составляют 75 % от базовых.

В зависимости от способа исчисления ставок таможенные пошлины подразделяют на:

- Адвалорные (от лат. ad valorem — от стоимости) — определяются в процентах от таможенной стоимости товаров. Применяются обычно к сырьевым и продовольственным товарам, например, 5 % от таможенной стоимости. Таможенная стоимость заявляется декларантом, а поданные им сведения должны основываться на достоверной, количественно определяемой информации.

- Специфические — устанавливаются в виде конкретной денежной суммы за единицу (веса, объёма, штуки и др.) товара. Применяются, как правило, к готовым изделиям, в России устанавливаются в евро, например, 0,3 евро за килограмм;

- Комбинированные — при исчислении используются оба вышеупомянутых вида ставок, при этом чаще всего уплате подлежит большая из исчисленных сумм. Например, 10 % от таможенной стоимости, но не менее 0,5 евро за килограмм.

Особые виды таможенных пошлин:

- Специальные — могут использоваться в качестве защитной меры от ввоза в Россию товаров в количестве и на условиях, наносящих, или угрожающих нанести ущерб отечественным производителям подобных или конкурирующих товаров; как ответ на дискриминационные действия других стран и союзов, ущемляющие интересы России; как способ пресечения недобросовестной конкуренции;

- Антидемпинговые — предназначаются для защиты внутреннего рынка от импорта товаров по демпинговым ценам, что подразумевает более высокую стоимость их на рынке страны-экспортёра, чем страны-импортёра;

- Компенсационные — вводятся на импортируемые товары, на которые в стране их производства с целью развития экспорта или замещения импорта используются государственные субсидии, что приводит к искусственному снижению затрат на производство, а следовательно и стоимости таких товаров;

- Сезонные — могут устанавливаться для товаров, объёмы производства и реализации которых резко колеблются в течение года (сельскохозяйственная продукция).

Антидемпинговые таможенные пошлины могут быть как конвенциальными, так и автономными. Их применение призвано не допустить на национальный рынок товары, продаваемые экспортерами по заведомо низким ценам. Демпинг в строго точном понимании определяется как продажа товара на внешнем рынке по цене ниже издержек производства. Поскольку фирмы неохотно предоставляют документацию, касающуюся себестоимости продукции, на практике используются косвенные доказательства демпинга. Например, международные организации определяют демпинг как продажу товаров по цене ниже цены на мировом или внутреннем рынке. (С 1967 г. действует Международный антидемпинговый кодекс.)

Специальные пошлины носят автономный характер, отличаются повышенными размерами ставок и применяются в качестве защитной меры для отечественных производителей от иностранных конкурирующих товаров либо как ответная мера на дискриминационные действия со стороны других стран.

Компенсационные пошлины вводятся в случае установления факта запрещенного международным законодательством получения экспортером прямой государственной субсидии в целях повышения его

Преференциальные таможенные пошлины отличаются пониженным размером ставок и применяются в отношении товаров, происходящих из государств, заключивших договоры о взаимном снижении размеров таможенных пошлин на определенные товары, образующих таможенный союз или зону свободной торговли, обращающихся в приграничной торговле, происходящих из развивающихся государств, пользующихся Всеобщей системой преференций в соответствии с нормами международной торговли.

При классификации таможенных пошлин по времени действия автономные считаются постоянно действующими, временные вводятся на определенный период времени (например, на период применения экономических санкций), сезонные используются в определенное время года сроком, как правило, не более четырех месяцев.

Развитие таможенных тарифов проходило в двух направлениях. Во-первых, росло число товаров, облагаемых пошлинами, а во-вторых, по каждому товару устанавливалась не одна, а несколько ставок пошлин различной величины, применявшихся к товарам, происходящим из разных стран.

В результате различают два типа таможенных тарифов: простой и сложный.

Простой (одноколонный) таможенный тариф предусматривает для каждого товара одну ставку таможенных пошлин, применяемую не зависимо от страны происхождения товаров. Такой тариф не обеспечивает достаточной маневренности в таможенной политике и, в принципе, не соответствует современным условиям борьбы на мировом рынке.

Сложный (многоколонный) таможенный тариф по каждому товару устанавливает две или большее число ставок таможенных пошлин. Сложный таможенный тариф в значительно большей степени, чем простой, приспособлен к конкурентной борьбе на мировом рынке. Он позволяет оказывать давление на одни страны, облагая их товары более высокими пошлинами, или предоставлять льготы другим, привязывая их таким образом к своему рынку.

Вместе с тем таможенная пошлина — особый налог. Она зависит от объективно обоснованного уровня внутренних, импортных и экспортных цен и служит инструментом изъятия в доход государства разницы между этими ценами.

Статистика свидетельствует, что фискальная значимость таможенных пошлин в развитых странах снижается. Так, если в США еще в конце XIX в. за счет импортных пошлин покрывалось до 50% всех поступлений в бюджет, то в настоящее время эта доля не превышает 1,5%. Не превышает нескольких процентов доля поступлений от таможенных пошлин и в бюджете подавляющего большинства промышленно-развитых стран.

21 января 2012 г. вступил в силу Приказ ФТС России от 02.11.2011 N 2245 «Об утверждении Типовой формы соглашения о применении централизованного порядка уплаты таможенных пошлин, налогов» (далее — Приказ).

Федеральный закон от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации» (далее — Закон) предусматривает возможность уплаты таможенных пошлин, налогов крупными плательщиками в централизованном порядке. Однако, чтобы воспользоваться такой привилегией, компании (плательщику) необходимо отвечать установленным Законом требованиям и заключить соответствующее соглашение с ФТС России или таможенным органом, определенным ФТС России.

Напомним условия, при соблюдении которых может быть заключено соглашение о применении централизованного порядка уплаты таможенных пошлин, налогов (далее — Соглашение).

В силу ч. 10 ст. 116 Закона Соглашение между ФТС России и плательщиком таможенных пошлин, налогов заключается в следующих случаях:

— сумма таможенных пошлин, налогов, уплаченных в течение года, предшествующего заключению Соглашения, превышает 100 млрд руб.;

— отсутствие задолженности по уплате таможенных пошлин, налогов;

— осуществление внешнеэкономической деятельности свыше трех лет;

— совершение таможенных операций, связанных с помещением товаров под таможенную процедуру, в двух и более таможенных органах, расположенных в регионах деятельности двух и более региональных таможенных управлений, либо в таможенных органах, определенных ФТС России;

— отсутствие совершенных неоднократно в течение одного года, предшествующего заключению Соглашения, административных правонарушений в области таможенного дела, предусмотренных ст. ст. 16.7 и 16.22 КоАП РФ;

— осуществление ввоза и (или) вывоза товаров не реже одного раза в месяц.

Соглашение между таможенным органом, определенным ФТС России, и плательщиком заключается:

— если сумма таможенных пошлин, налогов, уплаченных в течение года, предшествующего заключению Соглашения, составляет от 50 до 100 млрд руб. включительно;

— если таможенные операции, связанные с помещением товаров под таможенную процедуру, совершаются в двух и более таможенных органах, расположенных в регионе деятельности регионального таможенного управления.

Остальные четыре условия аналогичны тем, которые должны быть выполнены при заключении Соглашения непосредственно с ФТС России.

Соглашение заключается на текущий календарный год. Однако этот срок может быть сокращен по соглашению сторон. При декларировании товаров, в отношении которых таможенные пошлины, налоги уплачиваются централизованно, представлять в таможенные органы документы, подтверждающие уплату таможенных платежей, не требуется.

Приказ вступит в силу 21 января 2012 г. С этой даты утратит силу Приказ ГТК России от 26.03.2001 N 303 «О практике таможенного администрирования в отношении крупных плательщиков».

2.2. Порядок предоставления тарифных льгот и преференций

Одним из важнейших вопросов тарифного регулирования по-прежнему остается возможность применения компаниями, осуществляющими внешнеторговую деятельность, тарифных льгот — освобождений от уплаты ввозных таможенных пошлин (вне зависимости от страны происхождения товара).

Основные тарифные льготы (например, в отношении гуманитарной и технической помощи, при ввозе товаров в качестве вклада иностранного учредителя в уставный капитал, в отношении транспортных средств, осуществляющих международные перевозки) закреплены в Соглашении о едином таможенно-тарифном регулировании от 25.01.2008.

На основании п. 1 ст. 5 Соглашения между Правительством РФ, Правительством РБ и Правительством РК от 25.01.2008 «О едином та-моженно-тарифном регулировании» при ввозе товаров на таможенную территорию Таможенного союза могут применяться тарифные льготы в виде:

— освобождения от уплаты ввозной таможенной пошлины;

— снижения ставки ввозной таможенной пошлины.

Таким образом, тарифные льготы — это преимущества, предоставляемые по уплате таможенных пошлин в виде полного освобождения от такой уплаты[7] или в виде применения сниженной ставки ввозной таможенной пошлины.

Тарифные льготы предоставляются в отношении:

— товаров, помещаемых под определенные таможенные процедуры (например, таможенный склад, беспошлинная торговля, переработка на таможенной территории, реимпорта и другие таможенные процедуры);

— товаров, ввозимых в уставный (складочный) капитал предприятий с иностранными инвестициями (в пределах сроков, установленных учредительными документами для формирования этого капитала);

— товаров, ввозимых в рамках международного сотрудничества государств — членов Таможенного союза в области исследования и использования космического пространства, а также соглашений об услугах по запуску космических аппаратов (по перечню, утверждаемому КТС);

— транспортных средств международной перевозки;

— продукции морского промысла судов государств — членов Таможенного союза;

— товаров, ввозимых отдельными категориями иностранных лиц:

— валюты, ценных бумаг;

— товаров, ввозимых в качестве гуманитарной помощи, технической помощи, в целях ликвидации последствий аварий и катастроф, стихийных бедствий;

— товаров, ввозимых физическими лицами для личного пользования (в пределах стоимостных, весовых, количественных и иных ограничений).

Тарифные льготы также предусмотрены Решением КТС от 27.11.2009 № 130 «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации».

Тарифные льготы, будучи видом льгот по уплате таможенных платежей, предоставляются на основании документов, подтверждающих права на такие льготы.

Данные документы являются документами, необходимыми для таможенного декларирования товаров.

В зависимости от правовых оснований предоставления тарифных льгот декларантом могут быть представлены:

— учредительные документы (подтверждающие сроки формирования уставного или складочного капитала, а также его размер);

— документы, подтверждающие соблюдение условий помещения товаров под «льготную» таможенную процедуру (например, разрешение на переработку, экспортная таможенная декларация, подтверждающая соблюдение сроков реимпорта, свидетельство о включении декларанта в Реестр владельцев МБТ);

— удостоверение гуманитарной помощи, подтверждающее право на целевой ввоз товаров в качестве гуманитарной помощи.

Более специфические виды льгот были отражены в Решении Межгоссовета ЕврАзЭС от 27.11.2009 N 18. Рассмотрим наиболее интересные из них.

Во-первых, тарифные льготы предоставляются в отношении транспортных средств, собранных в рамках промышленной сборки на территории одной страны Таможенного союза, при их перемещении на территорию другой страны-участницы.

Суть такой льготы заключается в следующем: импортные автомобильные комплектующие ввозятся, например, на территорию России по сниженным (нулевым) ставкам ЕТТ, а затем после промышленной сборки готовый автомобиль беспошлинно вывозится на территорию иных стран Таможенного союза.

Такой льготой вправе воспользоваться компании, включенные в специальный перечень, утверждаемый на уровне Комиссии ТС. В настоящее время в данный перечень включено 19 российских компаний. В целях применения льготы компании должны соблюдать ряд условий, заключающихся в достижении минимального объема производства, выполнении ряда обязательных технологических операций и т.д.

Дополнительно страны-участницы установили возможность предоставления тарифных льгот при ввозе иностранных комплектующих на территорию Таможенного союза в целях сборки иных транспортных средств, отличных от легковых автомобилей (например, грузовиков, фургонов, автобусов и т.д.). На сегодня порядок промышленной сборки иных видов транспорта на территории Российской Федерации не установлен, в связи с чем данная льгота временно не применяется.

Во-вторых, следует подробнее остановиться на принципиально новой тарифной льготе. Речь идет об освобождении от уплаты ввозной таможенной пошлины в отношении оборудования, комплектующих, запасных частей и сырья, которые ввозятся в рамках реализации инвестиционных проектов.

Ранее подобная льгота уже была установлена в российском законодательстве в Федеральном законе от 09.07.1999 N 160-ФЗ «Об иностранных инвестициях в Российской Федерации». К сожалению, она не применялась в силу отсутствия регуляторного механизма (в частности, в развитие Закона не были приняты соответствующие нормативные акты).

В соответствии с Законом об иностранных инвестициях тарифные льготы подразумевалось предоставлять в рамках приоритетных инвестиционных проектов, т.е. с суммарным объемом инвестиций не менее 1 млрд. руб. (или 25 млн. евро), где доля иностранного инвестора составляла бы не менее 10%.

Вводимая странами Таможенного союза аналогичная льгота очень важна для бизнес-сообщества. Ее значимость состоит в том, что она предоставляется в отношении не только технологического оборудования (ставки пошлин на которое в большинстве случаев обнулены), но и сырьевых товаров, облагаемых достаточно высокими ставками ЕТТ.

Перечислим условия применения данной льготы:

- льгота в отношении сырья или материалов предоставляется, если таковые не производятся в странах Таможенного союза или производимое сырье не соответствует техническим характеристикам проекта;

- инвестиционный проект, в рамках которого ввозятся товары, включен в перечень, составляемый Комиссией ТС;

- товары, ввезенные на территорию Таможенного союза с тарифной льготой, предназначены исключительно для использования в инвестиционном проекте. Порядок контроля за целевым использованием ввезенных товаров определяется Комиссией ТС.

К сожалению, данная льгота не может применяться компаниями на практике ввиду неразрешенности ряда принципиальных вопросов, связанных с порядком ее предоставления. К ним относятся:

- определение группы инвестиционных проектов, которые смогут претендовать на данную тарифную льготу (т.е. какие проекты будут относиться к категории инвестиционных, останутся ли те же критерии оценки размера инвестиций и доли иностранного инвестора, смогут ли льготой пользоваться те проекты, которые уже реализованы на территории России, или это коснется только новых проектов и т.д.);

- определение порядка обращения компаний, претендующих на включение инвестиционного проекта в перечень, который ведется Комиссией ТС (т.е. кто будет являться адресатом обращений, какие документы необходимо представлять компаниям, в какие сроки будут приниматься решения и т.д.).

В конце 2008 г. страны Таможенного союза подписали Протокол о единой системе тарифных преференций, которая применяется с 1 января 2010 г. Тарифные преференции дают право импортерам применять нулевые либо сниженные ставки ввозной таможенной пошлины в зависимости от страны происхождения товаров.

Ранее в России применялась национальная система преференций, в рамках которой к определенному перечню преференциальных товаров при их ввозе в Россию применялись сниженные ставки пошлин.

Принципиально создание единой системы преференций ничего не изменило. Отличием является применение всеми странами Таможенного союза единых перечней стран, которым предоставляются преференции, единого перечня преференциальных товаров и единых правил определения страны происхождения товаров.

В рамках применения единой системы преференций на уровне Комиссии ТС утверждены:

- Перечень развивающихся стран (103 государства) — снижение ставки ввозной пошлины на 25%;

- Перечень наименее развитых стран (49 государств) — применение нулевой ставки ввозной пошлины;

- Перечень преференциальных товаров (товары из 49 товарных групп).

Условия применения тарифных преференций аналогичны тем, что установлены в рамках национальной преференциальной системы в России.

Во-первых, это означает закупку товара у лица, зарегистрированного в развивающейся (наименее развитой) стране, с территории которой товар происходит.

Во-вторых, поставка из развивающейся (наименее развитой) страны на единую территорию Таможенного союза будет происходить без провоза через территорию другого государства. Из этого правила есть исключения, предполагающие экономическую нецелесообразность или географическую невозможность прокладки маршрута следования товаров без заезда на территорию третьих стран.

В-третьих, условием применения преференций является их документальное подтверждение, что означает обязанность представления при таможенном оформлении товара сертификата происхождения по форме «А». Важно знать, что срок применения сертификата ограничен 12 месяцами и при оформлении товара таможенные органы могут требовать перевода сертификата на национальный язык, а также подтверждения его подлинности.

В качестве особенности применения тарифных преференций следует отметить возможность расхождения (не более чем на 5%) фактически поставленного количества товара с количеством, указанным в сертификате происхождения товара.

2.3. Сущность таможенной пошлины

В параграфе 2.1 автор дал определение таможенной пошлины согласно ст.4 ТТ ТС. Рассмотрим и другие обозначения и сущность таможенной пошлины. Таможенная пошлина является обязательным, безвозмездным, нецелевым формально (юридически) неналоговым платежом, которому присущи признаки налога.

Определение пошлины, в том числе и таможенной приводится в п. 1 ст. 5 Закона РФ от 21 мая 1993 г. N 5003-1 «О таможенном тарифе». Согласно указанной статье таможенная пошлина — это обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе товаров на территорию РФ или вывозе товаров с этой территории, а также в иных случаях, установленных таможенным законодательством РФ, в целях таможенно-тарифного регулирования ВЭД в экономических интересах РФ.

— легального определения пошлины вообще как налогового платежа нет и в Налоговом кодексе. Вместе с тем это понятие должно быть, поскольку пошлина как категория имеет отличительные признаки, как от налога, так и от сбора. Более того, в ст. 333.16 НК РФ «Государственная пошлина» установлено, что государственная пошлина — это сбор, взимаемый с лиц, указанных в ст. 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий. Таким образом, законодатель (на примере государственной пошлины) не разводит такие понятия, как «пошлина» и «сбор». Одновременно мы видим, что на примере таможенных платежей эти понятия разводятся, и это не случайно, поскольку пошлине (в отличие от сбора) должен быть присущ такой признак, как эквивалентность платежа (сбор же взимается в твердой сумме).

Для более четкого понимания природы таможенной пошлины следует еще раз вернуться к дискуссии о ее экономической сущности. Так, многие ученые (как дореволюционные, так и современные) теоретически считают таможенную пошлину косвенным налоговым платежом.

В действующем законодательстве (ст. 71 ТК ТС) говорится о налоговой базе для исчисления таможенных пошлин, то есть о стоимостной, физической или иной характеристике объекта налогообложения (п. 1 ст. 53 НК РФ). Таким образом, законодатель не последователен, допуская коллизию норм, что говорит о необходимости внесения изменений в действующее законодательство:

— во-первых, для приведения в соответствие норм бюджетного, налогового и таможенного законодательства (если остаться на позиции бюджетного законодательства, установившего, что таможенная пошлина является неналоговым платежом);

— во-вторых, представляется не случайным, что до 2005 г. таможенная пошлина де-юре была отнесена к налоговым платежам. Если логически проанализировать статьи гл. 9-12 и 29 ТК ТС, то мы увидим наличие основных элементов налоговой модели (ст. 17 НК РФ). Так:

- ст. 79 ТК ТС устанавливает плательщиков таможенных пошлин;

- ст. 75 ТК ТС – объект и базу для целей обложения таможенными пошлинами;

- ст. 76 ТК ТС — порядок исчисления таможенных пошлин;

- ст. 82,84 и — порядок и сроки уплаты таможенных пошлин.

Согласно ст. 17 НК РФ «Общие условия установления налогов и сборов» налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Мы видим, что отсутствуют такие элементы налоговой модели, как:

— налоговый период (период формирования налоговой базы). Это объясняется тем, что таможенная пошлина носит нерегулярный (возможно, разовый) характер;

— налоговая ставка.

Таким образом, мы видим, что таможенная пошлина де-юре имеет все же существенные отличия как от налога (невозможно, в частности, установить период формирования налоговой базы, и ставки устанавливаются не НК РФ, а постановлениями Правительства РФ), так и от сбора (присутствует признак эквивалентности). Это говорит о том, что, как нам представляется, следовало бы признать, что таможенная пошлина, не будучи налогом (нет регламентации всех элементов налоговой модели) или таможенным сбором, является налоговым платежом особого вида, т.е. пошлиной.

Только требованиями финансовой политики можно объяснить тот факт, что в настоящее время таможенная пошлина относится к неналоговым платежам, поскольку это квазиналоговый платеж в виде пошлины. Возможно, в дальнейшем ситуация изменится. Итак, в настоящее время взимание таможенной пошлины регулируется ТК ТС, Постановлением Правительство РФ 756 от 21.07.12

Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств — участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации Законом РФ от 21 мая 1993 г. N 5003-1 «О таможенном тарифе» (с изменениями и дополнениями), ФЗ от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (в ст. 19 подчеркиваются протекционистская и регулирующая функции таможенной пошлины), ФЗ от 30 декабря 2006 г. N 281-ФЗ «О специальных экономических мерах» (сделан акцент на регулирующей функции), ФЗ от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации» (принят ГД ФС РФ 19.11.2010); ЕТТ ТС.

Обратим внимание на то, что налог выполняет прежде всего фискальную функцию.

Ввозные и вывозные таможенные пошлины устанавливаются в целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка РФ и стимулирования прогрессивных структурных изменений в экономике. Часть 2 ст. 3 N 281-ФЗ устанавливает, что ввозные и вывозные таможенные пошлины могут использоваться в качестве специальных экономических мер.

Поскольку таможенная пошлина является платежом, носящим квазиналоговый характер, а также, учитывая тот факт, что законодатель в статьях ТК ТС установил отдельные обязательные элементы указанного платежа, рассмотрим их подробнее.

Так, в ст. 79 ТК ТС установлены плательщики таможенных пошлин — декларанты и иные лица, на которых в соответствии с настоящим Кодексом, международными договорами государств-членов таможенного союза и (или) законодательством государств-членов таможенного союза возложена обязанность по уплате таможенных пошлин, налогов. Вместе с тем в соответствии со ст. 16 и 126 ТК РФ декларантами при перемещении товаров через таможенную границу РФ в коммерческих целях могут быть только российские лица. Одновременно в п. 2 ст. 328 ТК РФ установлено, что любое лицо вправе уплатить таможенные пошлины за декларанта.

В соответствии со ст. 75 ТК ТС объектом обложения таможенными пошлинами являются товары, перемещаемые через таможенную границу. Думается, что объектом являются не сами товары, а юридический факт их перемещения (по аналогии с налоговым законодательством), а товары являются предметом обложения.

В соответствии со ст. 75 п.2. ТК ТС базой для целей исчисления таможенных пошлин, налогов являются таможенная стоимость товаров и (или) их количество.

Как уже было указано выше, поскольку таможенная пошлина не является налогом, для нее не может быть установлен налоговый период.

В соответствии со ст. 76 ТК ТС таможенные пошлины исчисляются декларантом или иными лицами, ответственными за уплату таможенных пошлин, налогов, самостоятельно (за исключением случаев, предусмотренных ТК ТС). При выставлении требования об уплате таможенных платежей в соответствии ТК ТС исчисление подлежащих уплате таможенных пошлин, налогов производится таможенным органом. Исчисление сумм подлежащих уплате таможенных пошлин в России производится в валюте Российской Федерации.

Порядок уплаты таможенных пошлин по общему правилу (ст. 84 ТК ТС) предусматривает, что они уплачиваются в кассу или на счет таможенного органа по выбору плательщика как в валюте Российской Федерации, так и в иностранной валюте.

Сроки уплаты установлены в ст. 82 ТК ТС. При этом в ТК РФ установлены различные конкретные сроки уплаты таможенной пошлины, например:

- не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия — при ввозе товаров на таможенную территорию РФ (п. 1 ст. 329 ТК РФ);

- не позднее 15 дней со дня завершения таможенного транзита — в случае если декларирование товаров производится не в месте их прибытия (п. 1 ст. 329 ТК РФ);

- не позднее дня подачи таможенной декларации — при вывозе товаров (п. 2 ст. 329 ТК РФ);

- и другие.

2.4. Нетарифное регулирование при помощи особых пошлин

Следует иметь в виду, что помимо таможенных пошлин в соответствии с Законом РФ «О таможенном тарифе» (ст. 7) предусмотрены такие виды пошлин, как:

- специальная пошлина;

- антидемпинговая пошлина;

- компенсационная пошлина.

Вместе с тем указанные виды пошлин, являющиеся разновидностями специальных защитных, антидемпинговых и компенсационных мер при импорте товаров, не относятся к таможенным платежам.

Нетарифные методы регулирования внешнеэкономической деятельности — совокупность методов государственного регулирования внешнеэкономической деятельности, имеющих целью воздействие на процессы в сфере внешнеэкономической деятельности, но не относящихся к таможенно-тарифным методам государственного регулирования.

К мерам прямого ограничения относятся лицензирование, квотирование и специальные, антидемпинговые, компенсационные пошлины.

Данные виды пошлин вводятся только после расследования, проводимого в целях установления наличия возросшего импорта на таможенную территорию России и обусловленного этим серьезного ущерба отрасли российской экономики или угрозы причинения серьезного ущерба отрасли российской экономики, а также в целях установления наличия демпингового импорта или субсидируемого импорта и обусловленного этим материального ущерба отрасли российской экономики, угрозы причинения материального ущерба отрасли российской экономики или существенного замедления создания отрасли российской экономики.

Полномочия по проведению расследования возложены на Минэкономразвития России.

Порядок проведения расследования и введения данных видов пошлин определен Федеральным законом от 8 декабря 2003 г. N 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров».

Специальные защитные, антидемпинговые и компенсационные пошлины взимаются таможенными органами независимо от взимания ввозных таможенных пошлин.

Антидемпинговая пошлина — применяется при введении меры по противодействию демпинговому импорту. (таблица 4.)

Таблица 4. Антидемпинговая пошлина

| наименование товара | код ТН ВЭД | ставка пошлины |

| плоский прокат из железа, легированной или нелегированной стали с цинковым либо алюминиево -цинковым покрытиемшвеллеры трехфазные асинхронные электродвигатели переменного тока мощностью не менее 0,37 кВт и не более 7,5 кВт с высотой оси вращения 80, 100 и 112 мм |

7210 49 100 0 7210 49 900 0 7210 61 100 0 7210 61 900 0 7225 92 100 0 7225 92 900 07216 10 000 0 7216 31 110 0 7216 31 190 0 7216 31 910 0 7216 31 990 0 7228 70 100 0 7228 70 310 0 7228 70 990 0 8501 51 900 0 |

24,3

12,3 — для швеллеров, 17,4 — для прочих 13,8 — Открытое акционерное 59,3 — Прочие |

Антидемпинговая мера — мера по противодействию демпинговому импорту, которая применяется по решению Правительства Российской Федерации посредством введения антидемпинговой пошлины, в том числе предварительной антидемпинговой пошлины, или одобрения ценовых обязательств, принятых экспортером;

Компенсационная пошлина — пошлина, которая применяется при введении компенсационной меры и взимается таможенными органами Российской Федерации независимо от взимания ввозной таможенной пошлины (таблица 5);

Таблица 5.- Компенсационная пошлина

| наименование товара | код ТН ВЭД | ставка пошлины |

| прутки для армирования железобетонных конструкций |

7213 10 000 0 7213 91 100 0 7213 91 410 0 7213 91 490 0 7213 91 700 0 7214 20 000 0 7214 99 100 0 7214 99 390 0 7227 20 000 0 7227 90 950 0 7228 20 190 0 7228 20 600 0 7228 30 690 0 7228 30 890 0 7228 60 890 0 |

21 |

Предварительная компенсационная пошлина (действует с 14 августа 2005 года, сроком на 4 месяца) (таблица 6):

Таблица 6.- Предварительная компенсационная пошлина

| наименование товара | код ТН ВЭД | ставка пошлины |

| прутки для армирования железобетонных конструкций |

7213 10 000 0 7213 91 100 0 7213 91 410 0 7213 91 490 0 7213 91 700 0 7214 20 000 0 7214 99 100 0 7214 99 390 0 7227 20 000 0 7227 90 950 0 7228 20 190 0 7228 20 600 0 7228 30 690 0 7228 30 890 0 7228 60 890 0 |

Компенсационная мера — мера по нейтрализации воздействия специфической субсидии иностранного государства (союза иностранных государств) на отрасль российской экономики, применяемая по решению Правительства Российской Федерации посредством введения компенсационной пошлины, в том числе предварительной компенсационной пошлины, либо одобрения обязательств, принятых уполномоченным органом субсидирующего иностранного государства (союза иностранных государств) или экспортером;

Специальная пошлина — пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами Российской Федерации независимо от взимания ввозной таможенной пошлины;

Специальная защитная мера — мера по ограничению возросшего импорта на таможенную территорию Российской Федерации, которая применяется по решению Правительства Российской Федерации посредством введения импортной квоты или специальной пошлины, в том числе предварительной специальной пошлины;

В настоящее время из вышеперечисленных действуют антидемпинговые и компенсационные пошлины только в отношении некоторых видов товаров из Украины.

2.5. Анализ поступления таможенных пошлин как части таможенных платежей от внешнеэкономической деятельности по ЦТО

Одной из составляющих доходной части федерального бюджета являются таможенные платежи. По оценкам специалистов таможенные платежи составляют более 50% доходной части федерального бюджета.

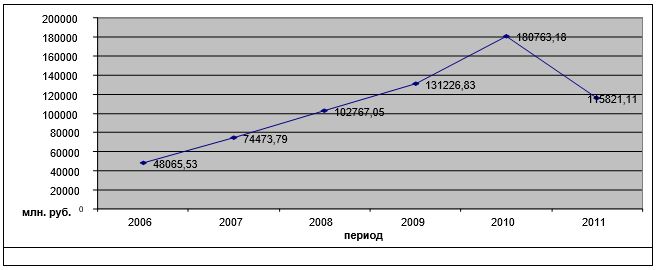

По статистическим данным Федеральной таможенной службы рассмотрим информацию о таможенных платежах по Центральному территориальному округу (далее — ЦТО) с 2007 по 2011 годы, на основании данных взятых с официального сайта http://ved.customs.ru/.

Поступления таможенных платежей ЦТО в федеральный бюджет в 2011 году составило 115 821,11 тыс. руб..

Сведения о таможенных платежах, перечисленных в федеральный бюджет по данным ЦТО в 2007-2011 годах представлены в таблице 2.

Из таблицы 3, видно, что в 2008 году наблюдается увеличение сумм таможенных платежей, перечисленных в федеральный бюджет на 28% по сравнению с 2007 годом. Такая же тенденция продолжается в 2008 году (+22%) и в 2010 году (+27%). Однако в 2011 году отмечается резкий спад данного показателя на 56 %.

Таблица 2. – Сведения о таможенных платежах (тыс. руб.), перечисленных в федеральный бюджет по данным ЦТО в период 2007-2011 гг.

| ИТОГО ЦТО | Сведения о таможенных платежах, перечисленных в федеральный бюджет за период 2006-2010 г. | ||||

| 2007 | 2008 | 2009 | 2010 | 2011 | |

| Всего в бюджет (тыс. руб.) | 74 473,79 | 102 767,50 | 131 226,83 | 180 763,15 | 115 821,11 |

| в т.ч.: | |||||

| вывозная пошлина (тыс. руб.) | 24 780,31 | 32 291,00 | 35 306,73 | 55 558,37 | 47 330,29 |

| ввозная пошлина (тыс. руб.) | 20 876,42 | 26 695,99 | 34 322,08 | 44 337,22 | 25 278,61 |

| НДС (тыс. руб.) | 24 467,66 | 32 322,25 | 44 923,97 | 60 674,64 | 35 623,42 |

| Акциз при ввозе(тыс. руб.) | 1 071,63 | 1 080,19 | 1 721,38 | 2 568,45 | 256,86 |

| Таможенные сборы (тыс. руб.) | 3 277,78 | 1 139,06 | 1 329,97 | 1 425,49 | 1 011,65 |

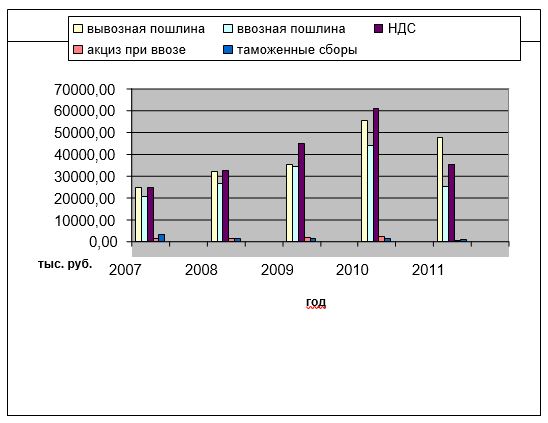

На рисунке 4 приведена динамика уплаты таможенных платежей по видам. Наглядно можно увидеть, что с 2007 года по 2010 год наблюдается увеличение поступления платежей в федеральный бюджет на 23 460,80 тыс. руб. В 2011 году происходит резкий спад уплаты таможенных платежей.

Можно сделать вывод, что перечисление таможенных платежей в федеральный бюджет резко снизилось из-за сложившейся ситуации в Центральном федеральном округе в 2011 году. Адвалорная ставка импортных пошлин на новые автомобили была повышена с 25 до 30 процентов от таможенной стоимости. Специфическая составляющая пошлины в евро за 1 куб.см. увеличена в зависимости от объема двигателя.

При этом подержанные автомобили, эксплуатирующиеся не более 5 лет, облагаются также по повышенным ставкам: вместо прежних 25 процентов – 30-35 процентов от таможенной стоимости при одновременном росте специфической ставки пошлины.

Таможенные платежи определяются как сумма ввозной и вывозной таможенной пошлины, НДС, акциза, сборов за таможенное оформление и прочих поступлений. Динамика таможенных платежей ЦТО по их видам по кварталам за 2007-2011 гг. отражена в таблице 3.

Таблица 3 – Перечисление платежей таможнями ЦТО в 2007-2011 гг. по видам платежей, млн. руб.

| Период | Вывозная пошлина | Ввозная пошлина | НДС | Акциз | Таможенные сборы и иные платежи | Итого |

| 1 кв. 2007 | 3777,91 | 3810,34 | 4384,07 | 174,38 | 524,87 | 12671,57 |

| 2 кв. 2007 | 5393,63 | 4782,46 | 5598,09 | 281,09 | 762,12 | 16817,39 |

| 3 кв. 2007 | 5879,69 | 5958,52 | 7028,03 | 308,01 | 953,68 | 20127,93 |

| 4 кв. 2007 | 9729,08 | 6325,1 | 7457,47 | 308,15 | 1037,11 | 24856,91 |

| итого за 2007 год | 24780,31 | 20876,42 | 24467,66 | 1071,63 | 3277,78 | 74473,79 |

| 1 кв. 2008 | 7182,1 | 5584,91 | 6864,59 | 239,2 | 1280,91 | 21151,71 |

| 2 кв. 2008 | 8918,55 | 6194,31 | 7382,65 | 251,38 | 2190,58 | 24937,47 |

| 3 кв. 2008 | 8569,66 | 7858,1 | 8971,08 | 302,85 | 2835,94 | 28537,63 |

| 4 кв. 2008 | 7623,6 | 7057,43 | 9102,95 | 286,6 | 4069,66 | 28140,24 |

| итого за 2008 год | 32293,91 | 26694,75 | 32321,27 | 1080,03 | 10377,09 | 102767,05 |

| 1 кв. 2009 | 6181,11 | 5541,62 | 7423,81 | 311,91 | 2263,419 | 21721,87 |

| 2 кв. 2009 | 6917,82 | 8095,38 | 10300,5 | 475,88 | 3380,76 | 29170,34 |

| 3 кв. 2009 | 9830,76 | 10496,29 | 13946,31 | 462,16 | 3874,02 | 38609,54 |

| 4 кв. 2009 | 12377,06 | 10188,78 | 13253,35 | 471,42 | 5434,47 | 41725,08 |

| итого за 2009 год | 35306,751 | 34322,07 | 44923,97 | 1721,37 | 14952,669 | 131226,83 |

| 1 кв. 2010 | 10431,79 | 9033,07 | 11978,23 | 517,88 | 3574,33 | 35535,3 |

| 2 кв. 2010 | 14211,65 | 11025,51 | 15152,81 | 724,88 | 4588,19 | 45703,04 |

| 3 кв. 2010 | 18660,42 | 12109,87 | 16472,62 | 746,28 | 4201,42 | 52190,61 |

| 4 кв. 2010 | 12254,49 | 12168,75 | 17070,94 | 579,42 | 5260,63 | 47334,23 |

| итого за 2010 год | 55558,35 | 44337,2 | 60674,6 | 2568,46 | 17624,57 | 180763,18 |

| 1 кв. 2011 | 7860,23 | 3110,21 | 5456,08 | 30,08 | 130,36 | 23382,80 |

| 2 кв. 2011 | 9634,56 | 5345,89 | 7237,56 | 33,56 | 210,85 | 26126,71 |

| 3 кв. 2011 | 15673,16 | 9341,04 | 13810,78 | 116,01 | 377,80 | 34491,72 |

| 4 кв. 2011 | 14162,34 | 7481,47 | 9119,00 | 77,21 | 292,64 | 31819,88 |

| итого за 2011 год | 47330,29 | 25278,61 | 35623,42 | 256,86 | 1011,65 | 115 821,11 |

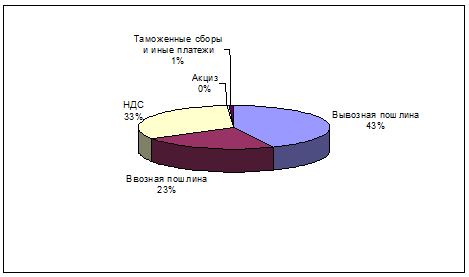

Несомненно, в 2011 г. наибольший удельный вес в структуре таможенных платежей ЦТО занимает таможенная пошлина – 66%, которая подразделяется на ввозные пошлины – 23% и вывозные – 43%.

Практически все товары, ввозимые в Российскую Федерацию, облагаются НДС, вследствие чего его доля составляет 33%. 1% структуры берут на себя таможенные сборы и иные платежи и всего 0% – акциз (рисунок 5).

Далее исследуем таможенные платежи на коэффициенты роста, которые характеризуют интенсивность динамики пополнения Федерального бюджета РФ относительно предыдущего периода.

Анализируя динамику вывозной таможенной пошлины (таблица 4 и рисунок 6) с 2007 по 2010 гг., а ею облагаются вывозимые за пределы таможенной территории Российской Федерации биологические ресурсы (рыба, моллюски, ракообразные), минеральные ресурсы, изделия из них и лом (нефтепродукты, древесина, черные и цветные металлы), можно заметить наметившуюся тенденцию увеличения поступлений данных платежей в Федеральный бюджет Российской Федерации.

В 2011 году сумма вывозной таможенной пошлины, перечисленной в Федеральный бюджет, снизилась.

Об этом говорит коэффициент роста – 0,85<1. Средний абсолютный прирост за квартал составил 546,55 млн. руб., средний коэффициент роста равен 1.

Таблица 4. – Коэффициенты роста таможенных платежей ЦТО за 2007-2011 гг. по видам платежей

| Период | Вывозная пошлина | Ввозная пошлина | НДС | Акциз | Таможенные сборы и иные платежи |

| 1 кв. 2007 | — | — | — | — | — |

| 2 кв. 2007 | 1,43 | 1,26 | 1,28 | 1,61 | 1,45 |

| 3 кв. 2007 | 1,09 | 1,25 | 1,26 | 1,10 | 1,25 |

| 4 кв. 2007 | 1,65 | 1,06 | 1,06 | 1,00 | 1,09 |

| 1 кв. 2008 | 0,74 | 0,88 | 0,92 | 0,78 | 1,24 |

| 2 кв. 2008 | 1,24 | 1,11 | 1,08 | 1,05 | 1,71 |

| 3 кв. 2008 | 0,96 | 1,27 | 1,22 | 1,20 | 1,29 |

| 4 кв. 2008 | 0,89 | 0,90 | 1,01 | 0,95 | 1,44 |

| 1 кв. 2009 | 0,81 | 0,79 | 0,82 | 1,09 | 0,56 |

| 2 кв. 2009 | 1,12 | 1,46 | 1,39 | 1,53 | 1,49 |

| 3 кв. 2009 | 1,42 | 1,30 | 1,35 | 0,97 | 1,15 |

| 4 кв. 2009 | 1,26 | 0,97 | 0,95 | 1,02 | 1,40 |

| 1 кв. 2010 | 0,84 | 0,89 | 0,90 | 1,10 | 0,66 |

| 2 кв. 2010 | 1,36 | 1,22 | 1,27 | 1,40 | 1,28 |

| 3 кв. 2010 | 1,31 | 1,10 | 1,09 | 1,03 | 0,92 |

| 4 кв. 2010 | 0,66 | 1,00 | 1,04 | 0,78 | 1,25 |

| 1 кв. 2011 | 0,64 | 0,26 | 0,32 | 0,05 | 0,02 |

| 2 кв. 2011 | 1,22 | 1,72 | 1,33 | 1,11 | 1,62 |

| 3 кв. 2011 | 1,63 | 1,75 | 2,53 | 3,46 | 1,79 |

| 4 кв. 2011 | 0,90 | 0,80 | 0,66 | 0,67 | 0,77 |

Ежеквартально с 2007 по 2010 гг. происходит увеличение поступлений таможенных платежей в Федеральный бюджет Российской Федерации в виде ввозной таможенной пошлины и НДС, которым облагаются товары, ввозимые на таможенную территорию Российской Федерации в соответствии с принципом национального режима по отношению к иностранным товарам.

На рисунке 3 также можно заметить пропорциональный рост данных платежей, особенно это заметно начиная со второго квартала 2008 г. и по четвертый квартал 2010 г. Это объясняется тем, что базой начисления НДС является величина таможенной стоимости и ввозной таможенной пошлины.

Но 2011 году резко уменьшилась сумма НДС и ввозной таможенной пошлины, перечисленной ЦТО в Федеральный бюджет. Об этом также говорит коэффициент роста НДС – 0,59<1, а по ввозной таможенной пошлине равен 0,57.

Средний абсолютный прирост ввозной таможенной пошлины за квартал составил 193,22 млн. руб., а по НДС 249,21 млн. руб., средний коэффициент роста ввозной таможенной пошлины равен 1, а для НДС 1.

В 2011 году перечисления акциза и таможенных сборов наблюдается снижение поступления средств в Федеральный бюджет Российской Федерации. Средний абсолютный прирост акциза, взимаемого при ввозе, за квартал составил –5,11 млн. руб., а таможенных сборов составил –12,22 млн. руб., средний коэффициент роста акциза равен 0,99 и таможенных сборов – 0,99.

Таким образом, можно сделать вывод, что размер таможенных платежей ЦТО напрямую зависит от таких факторов, как:

для таможенной пошлины:

– режим, под который помещается товар при перемещении его через таможенную границу Российской Федерации;

– сезон перемещения товара и страна происхождения товара: применение минимальной, преференциальной и максимальной ставки таможенной пошлины;

– количество товара в натуральном выражении и ставка пошлины при взимании специфической таможенной пошлины, таможенная стоимость и процентная ставка адвалорной пошлины, а сама ставка пошлины может дифференцироваться в зависимости от степени переработки товара. Зависимость изменения сумм таможенных платежей от товарооборота наглядно показывают рисунки 7 и 8;

для акциза – количество товара в натуральном выражении и ставка акциза, указанная в Налоговом кодексе Российской Федерации;

для НДС – основа начисления налога и ставка налога на соответствующий товар;

для сборов:

– за оформление – исходя из заявленной таможенной стоимости декларируемых товаров; за таможенное сопровождение – исходя из вида транспорта и протяженности пути доставки; за хранение на складе временного хранения или на таможенном складе таможенного органа – таможенные сборы уплачиваются в зависимости от веса хранимых товаров и непосредственно срока хранения.

по годам 2006-2011 гг.

Итак, поступления таможенных платежей в федеральный бюджет в 2010 году составило 115 821,11 тыс. руб. По данным ЦТО, наблюдалась тенденция увеличения сумм таможенных платежей, перечисленных в федеральный бюджет за 2007–2010 гг. Об этом также говорят рассчитанные цепным способом коэффициенты роста, большинство из которых больше 1.

Перечисление таможенных платежей в федеральный бюджет резко снизилось из-за сложившейся ситуации в Центральном федеральном округе в 2011 году. Адвалорная ставка импортных пошлин на новые автомобили была повышена с 25 до 30 процентов от таможенной стоимости. Об этом также говорят рассчитанные цепным способом коэффициенты роста, большинство из которых меньше 1. Средний абсолютный прирост таможенных платежей за 2011 год составил 1007,8 млн. руб., а средний коэффициент роста равен 1.