3.2. Технико-экономическое обоснование экономической эффективности предлагаемых мероприятий

При внедрении в компанию единой кассовой системы как мероприятия в рамках развития организационно-технического оснащения КСК АК «АЛРОСА» необходимо учитывать следующие факторы:

- В настоящее время грамотное распределение информационных и финансовых потоков приобрело для компаний стратегическое значение, т.к. это умение позволяет добиться значительных конкурентных преимуществ в будущем.

- Внедрение ЕКС позволит структурировать, обрабатывать, сосредотачивать, накапливать, хранить большие объемы информации, которые вырабатываются при любой стратегической инициативе, особенно в ходе одновременного исполнения нескольких проектов.

- При запуске нескольких проектов одновременно (например, проведение культурных, спортивных массовых мероприятий республиканского масштаба), далеко не всегда возможно их успешное выполнение из-за отсутствия ЕКС.

В ходе внедрения в КСК АК «АЛРОСА» ЕКС, необходимо достичь следующих результатов:

- Создать единый пул всех ресурсов КСК АК «АЛРОСА».

- Обучить весь персонал одновременному ведению нескольких проектов компании.

- Внедрить через корпоративный портал ЕКС с оптимальным распределением пула ресурсов по всем проектам компании.

В результате выполнения проекта внедрения единой кассовой системы, необходимо получить мощную, максимально детализированную систему аналитического информационного и финансового учета, которая обеспечит:

- Систему оперативных отчетов для руководства и персонала по рентабельности, себестоимости видов деятельности, управленческому учету, задолженностям, финансовому анализу.

- Базу данных для показателей системы электронного пульта руководителя.

- Базу данных для показателей процессов в системе менеджмента компании.

- Базу данных для показателей в области экономики качества КСК АК «АЛРОСА».

В результате выполнения проекта по внедрению единой кассовой (потенциально с учетом управления ею через корпоративный портал), необходимо обеспечить достижение следующих результатов и возможностей:

- Персонал обучен интернет-технологиям.

- Создан корпоративный портал компании, в котором используется новая концепция организации рабочих мест сотрудников с доступом ко всей информации, необходимой для выполнения ими предписанных функций.

- На основе корпоративного портала внедрена интегрированная система управления распределенными информационными ресурсами компании и система информационного сопровождения всей ее деятельности.

- Корпоративный портал интегрирован с приложениями используемых финансовых программных продуктов (в нашем случае – 1С).

- Внедрена система автоматизированного сбора показателей процессов.

- Реализован автоматизированный мониторинг показателей на электронном пульте руководителя (виртуальных панелях dashboard).

- Использование технологий управления всеми проектами КСК АК «АЛРОСА» через корпоративный портал для интеграции ресурсов и взаимодействия персонала.

- Дистанционное управление бизнес-процессами.

- Организация единого информационного пространства для управления бизнесом и концентрация информационных ресурсов предприятия.

- Оптимизация и автоматизация системы управления (стратегическое, оперативное, тактическое, планирование, контроль, учет, регулирование, улучшение процессов, координация, мотивация).

- Снижение затрат, повышение производительности, ускорение всех бизнес-процессов, снижение количества сотрудников.

- Использование облачных сервисов.

- Использование новых информационных технологий ведения бизнеса.

- Освоение новых рынков.

- Повышение конкурентоспособности компании и получение устойчивых конкурентных преимуществ.

В ходе выполнения проекта внедрения виртуальных мониторов руководителя (виртуальных панелей dashboard), визуально отражающих ЕКС, необходимо получить:

- Систему стратегических, финансовых и управленческих показателей, разработанных и сгруппированных по подразделениям и по каждому сотруднику.

- Систему автоматизированного сбора показателей бизнес-процессов и деятельности КСК АК «АЛРОСА» и распределение их по виртуальным панелям сотрудников и руководства.

- Систему оперативного мониторинга всех показателей (стратегических, финансовых, управленческих, бизнес-процессов, СМК) деятельности компании.

Особенностью проекта в КСК АК «АЛРОСА» является возможность для каждого структурного подразделения администрировать свои продажи через единую сеть и определять порядок реализации через свои собственные кассы. При объединении разных подразделений в единую сеть каждое учреждение использует все функции системы, получая доступ только к своей информации.

Поскольку система TicketNet носит модульный характер, это позволит минимизировать комплектацию рабочих мест: администратора и кассира.

Технико-экономическое обоснование внедрения предлагаемой системы предполагает описание технологии внедрения программного продукта, а также расчет экономической эффективности данного мероприятия.

- Технология внедрения.

В настоящее время функционируют две версии автоматизированных билетно-пропускных систем серии TicketNet®:

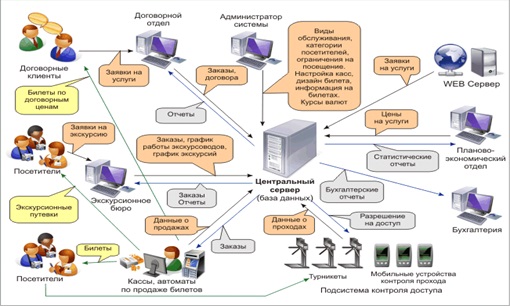

1) TicketNet-M для автоматизации музеев и других учреждений культуры (Рисунок 4.1).

Компонентный состав системы:

1) Центральный сервер (ЦС);

2) Автоматизированные рабочие места (АРМ) кассиров;

3) АРМ администратора системы;

4) АРМ бухгалтерии;

5) АРМ экскурсионного отдела;

6) АРМ договорного отдела;

7) АРМ планово-экономического отдела;

8) Бланки билетов;

9) Средства коммуникаций;

10) Web-интерфейс для работы с договорными клиентами музея через Интернет: ПО сервера;

11) Web-интерфейс для заказов билетов через Интернет.

Дополнительно могут быть установлены:

12) Устройство контроля прохода посетителей (сервер БД; АРМ администратора; АРМ контролера; ПО стационарного устройства прохода; ПО ручного устройства прохода).

13) Автоматы по продаже билетов (сервер; ПО терминала; АРМ администратора).

14) Терминалы формирования заказов.

15) Средства системы видеонаблюдения.

Данная система может быть использована в рамках КСК АК «АЛРОСА» для автоматизации деятельности культурного центра, связанной с обслуживанием посетителей, включая:

- планирование;

- прием заказов, формирование расписаний, резервирование услуг;

- ведение договоров и баланса клиентов;

- продажу билетов в кассах;

- финансовый, бухгалтерский и организационный учет;

- мониторинг и статистический анализ.

Внедрение указанной системы позволит привлечь большее количество посетителей, что, в конечном счете, послужит увеличению доходных поступлений КСК. Кроме того, реализация данного мероприятия послужит компьютеризации и облегчению труда различных отделов, связанных с обслуживанием посетителей, станет элементом для формирования современного имиджа музея.

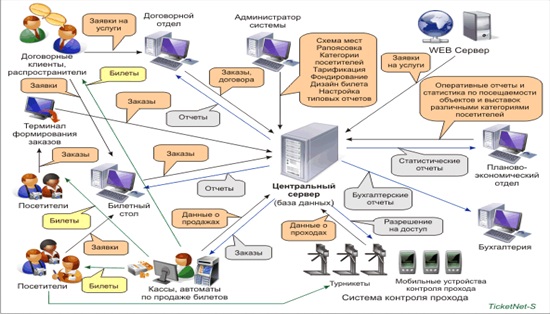

2) Программный продукт TicketNet-S для автоматизации стадионов, ледовых арен, спортивно-концертных комплексов (Рисунок 4.2).

Система TicketNet-S предназначена для полноценного охвата всех соответствующих технологических процессов, предполагая реализацию возможности продажи на каждой кассе любых билетов на любое мероприятие в любой точке проведения.

Печать билетов в системе производится мгновенно, в момент продажи в кассе – на фирменные бланки, заготовленные в виде единой ленты. При этом кассы и терминалы формирования заказов могут устанавливаться удаленно (в том числе на больших расстояниях, что актуально для Республики Саха) и работать по различным каналам связи.

Кроме того, система поддерживает организацию и проведение нескольких мероприятий одновременно, а также серии мероприятий.

Система TicketNet-S представляет комплекс взаимосвязанных элементов:

1) Распределенные автоматизированные рабочие места – объединенные в единую информационную сеть.

2) Единую базу данных, способной обеспечить централизованный сбор и обработку информации.

Система TicketNet-S также дает возможность:

— приема платежей посредством эквайринга;

— приема заявок на билеты по Интернет (бронирование заказов);

— приема заказов на билеты от посетителей через терминалы формирования заказов (с последующей их оплатой в кассе). Самостоятельное формирование заказов посетителями позволит увеличить скорость обслуживания на кассе и уменьшить число кассиров.

Программные продукты существенно оптимизируют деятельность культурно-спортивных и зрелищных учреждений по следующим направлениям:

- Полная и своевременная информация о наличии билетов;

- Мгновенная доступность билетов в пунктах продажи;

- Заказ и бронирование билетов через Интернет;

- Проведение социальных программ;

- Размещение на билетах рекламы и оперативной информации;

- Высокая защищенность билетов от подделки;

- Прозрачная бухгалтерия;

- Невозможность продажи неучтенных билетов;

- Прогнозирование продаж;

- Полнота сбора налогов и отчислений;

- Затруднение билетных спекуляций;

- Продажа билетов в соответствии с реальным спросом.

Техническое задание на внедрение программно-аппаратного комплекса системы резервирования и продажи билетов и услуг TicketNet с подсистемой управления доступом посетителей и сотрудников содержит в себе следующие элементы:

1) Предмет контракта – внедрение программно-аппаратного комплекса системы резервирования и продажи билетов и услуг TicketNet с подсистемой управления доступом посетителей и сотрудников в КСК АК «АЛРОСА».

2) Место выполнения работ: Республика Саха (Якутия), г. Мирный, Ленинградский проспект 9а.

3) Срок выполнения работ – срок выполнения работ по контракту устанавливается в соответствии с календарным планом выполнения работ – до 31.12.2016 года.

4) Программно-аппаратный комплекс «TicketNet» (ПАК «TicketNet») должна обеспечить комплексную автоматизацию деятельности КСК АК «АЛРОСА» в части ведения билетного хозяйства, работы службы безопасности, организации контроля доступа посетителей и сотрудников на объекты КСК АК «АЛРОСА».

При этом внедрение ПАК «TicketNet» должно включать в себя:

— поставку, монтаж, интеграцию в существующий ПАК «TicketNet» и ввод в эксплуатацию автоматизированных зон контроля прохода, оборудованных устройствами контроля прохода (УКП): автоматическими турникетами;

— модернизацию сервера управления турникетами ПАК «TicketNet»;

— внедрение средств сетевой поддержки и сетевой структуры ПАК «TicketNet»;

— осуществление пуско-наладочные работы и ввод в эксплуатацию новых сегментов ПАК «TicketNet».

Оборудование дополнительных зон прохода устройствами контроля прохода (УКП): автоматическими турникетами, с интеграцией в систему контроля прохода ПАК «TicketNet». Автоматические турникеты непосредственно осуществляют пропуск персонала и посетителей. Считывают информацию с билета (карты) и отражают результат проверки. Обеспечивают контролируемый проход посетителей в чашу стадиона.

5) Контроль осуществляется путем предъявления входного билета Устройству Контроля Прохода (УКП), в которое встроено специальное считывающее устройство (сканер штрих-кодов). Считывающее устройство (СУ) считывает специальную информацию, которая нанесена на билет при продаже, и сверяет ее с информацией находящейся в центральной базе данных. В случае положительного исхода проверки УКП пропускает посетителя на объект и делает отметку в центральной базе данных о том, что по данному билету проход на объект совершен. В случае предъявления аналогичного билета еще раз любому УКП пропуск по нему будет запрещен. Таким образом, исключается передача билета другому лицу, а также становиться бесполезной подделка билета путем изготовления его дубликата.

6) Контроль при возврате билета. Если возникает необходимость вернуть билет на кассовом посту, то система должна автоматически запросить информацию о статусе билета, и если окажется, что данный билет погашен (проход по нему совершен), то возврат должен быть заблокирован.

7) Программные средства устройств контроля прохода:

— программные средства устройств контроля прохода должны быть совместимы с системным и прикладным программным обеспечением (ПО) ПАК «TicketNet»;

— Linux Red Hat v.9.0 и выше – сервер подсистемы контроля доступа;

— Oracle v.10.2.0.5 и выше — сервер управления турникетами

— Windows XP, Windows Vista, Windows 7 — АРМ контролера

- Экономическое обоснование предлагаемых мероприятий.

Для оценки эффективности проекта примем следующие допущения:

1) Размер первоначальных инвестиций приведен на основании предварительного анализа внедрения предлагаемых стратегических проектов. Инвестиции будут поступать от ОАО АК «АЛРОСА» в 2 этапа, возможна их корректировка по мере фактического исполнения проекта. Потенциальная корректировка в расчетах не учитывается.

2) Данные о выручке от реализации, постоянных и переменных затратах, чистой прибыли предприятия на период 2015 – 2017 гг. определены в KPI. Эти показатели плановые, были рассчитаны исходя из существующих экономических показателей, с учетом целевых ориентаций собственника бизнеса и ожидаемых выгод от внедрения новой стратегии развития предприятия.

Ожидаемая выручка от реализации продукции составит:

— в 2015 году (1-й год) – 129000 тыс. рублей, в т.ч. рост на 43236 – за счет реализации проектов;

— в 2016 году (2-й год) – 140000 тыс. рублей, в т.ч. рост на 54236 – за счет реализации проектов;

— в 2017 году (3-й год) – 140000 тыс. рублей, в т.ч. рост на 54236 – за счет реализации проектов.

Ожидаемая рентабельность продаж составит:

— в 2015 году (1-й год) – 3,5%;

— в 2016 году (2-й год) – 5,6%;

— в 2017 году (3-й год) – 5,6%.

Ожидаемые постоянные затраты будут поддерживаться на одном уровне – 9500 тыс. рублей в год, затраты на реализацию инвестиционного проекта на 1500 тыс. рублей.

Ожидаемые изменения в переменных затратах с учетом изменения политики компании по формированию и реализации складских запасов составят:

— в 2015 году (1-й год) – 41500 тыс. рублей;

— в 2016 году (2-й год) – 47000 тыс. рублей;

— в 2017 году (3-й год) – 47000 тыс. рублей.

3) Поскольку базово реализация предлагаемых стратегических проектов не подразумевает приобретение дополнительных основных средств, в расчетах не учитывается амортизация.

4) Поскольку данный инвестиционный проект предполагается финансировать за счет собственных средств, то коэффициент дисконтирования определяется в соответствии с Положением об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации (утверждено постановлением Правительства Российской Федерации от 22 ноября 1997 г. № 1470).

Коэффициент дисконтирования (r) без учета риска проекта определяется как отношение ставки рефинансирования, установленной Центральным банком Российской Федерации, и объявленного Правительством Российской Федерации на текущий год темпа инфляции:

1 + r = (1 + R/100) / (1 + i/100), (9)

где r – коэффициент дисконтирования;

R – ставка рефинансирования ЦБ РФ;

i – темп инфляции.

Приняв в расчетах, что на 01.02.2015 года ставка рефинансирования составляет 8,25 %, а ожидаемый темп инфляции на текущий год – 9 % (предполагается, что в последующих периодах колебания ставок будут незначительными), этот расчет выглядит так [3]:

1 + r = 1,0825/1,009 = 1,073

R = 0,073 = 7,3%

Коэффициент дисконтирования, учитывающий риски при реализации проектов, определяется по формуле:

r = r + P, (10)

где Р – поправка на риск (таблица 4.1).

Таблица 4.1 – Поправка на риск инвестиционного проекта

| Величина риска | Пример цели проекта | P, % |

| Низкий | вложения при интенсификации производства на базе освоенной техники | 3-5

|

| Средний | увеличение объема продаж существующей продукции | 8-10

|

| Высокий | производство и продвижение на рынок нового продукта | 13-15

|

| Очень высокий | вложения в исследования и инновации | 18-20 |

В нашем случае принимаем поправку на риск в размере 10%. Итоговый коэффициент дисконтирования составит .

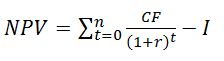

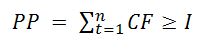

Составим таблицу 4.2 для оценки эффективности инвестиционного проекта «Разработка стратегии развития КСК АК «АЛРОСА» на основе сбалансированной системы показателей».

Формулы для расчета необходимых оценочных показателей:

где CF – денежный поток от операций

r – коэффициент дисконтирования

t– срок реализации проекта

I – сумма инвестиций в проект

Таблица 4.2 – Расчетные показатели для оценки инвестиционного проекта

В тыс. руб.

| Выплаты и поступления | Период | |||

| 0-й год* | 1-й год | 2-й год | 3-й год | |

| Начальные инвестиции | 1150 | 350 | ||

| Выручка от продаж, тыс. руб. | 43236 | 54236 | 54236 | |

| Переменные затраты | 41500 | 47000 | 47000 | |

| Постоянные затраты | 1500 | 1500 | 1500 | |

| Денежный поток от инвестиций | 1150 | |||

| Денежный поток от операций | 936 | 5736 | 5736 | |

| Чистый денежный поток | (1150) | 586 | 5736 | 5736 |

| Коэффициент дисконтирования | 17,3 | 17,3 | 17,3 | |

| Чистый дисконтированный доход (NPV) | 6883 | |||

| Срок окупаемости (PP), мес. | 10 | |||

В таблицу 4.3 сведены данные для расчета различных сценариев развития инвестиционного проекта. За базу взяты данные о плановой выручке и затратах на 2016 год, поскольку именно этот год определен собственником КСК АК «АЛРОСА» в качестве маркера, характеризующего эффективность реализации разработанной стратегии развития предприятия.

Таблица 4.3 – Сценарии реализации инвестиционного проекта

| Показатель | Сценарии | ||

| Наихудший

Р = 0,3 |

Наилучший

Р = 0,2 |

Вероятный

Р = 0,5 |

|

| Выручка от продаж, тыс. руб. | 54236 | 54236 | 54236 |

| Переменные затраты, тыс. руб. | 46100 | 45400 | 47000 |

| Постоянные затраты, тыс. руб. | 1500 | 1500 | 1500 |

| Начальные инвестиции, тыс. руб. | 1500 | 1500 | 1500 |

| Денежный поток от операций | 4568 | 2936 | 5736 |

| Коэффициент дисконтирования | 17,3 | 17,3 | 17,3 |

| Срок реализации проекта | 3 | 3 | 3 |

| Чистый дисконтированный доход (NPV) | 2738 | 4845 | 3876 |

| Срок окупаемости (PP), мес. | 7 | 4 | 5 |

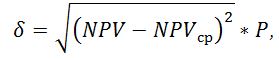

Составим таблицу 4.4 для расчета вероятностей распределения критерия NPV.

Рассчитаем среднеквадратическое отклонение для NPV каждого из сценариев по формуле:

Где NPVcp – среднее арифметическое значение NPV

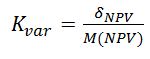

Коэффициент вариации рассчитывается по формуле:

где М(NPV) – среднее ожидаемое значение NPV.

Таблица 4.4 – Расчетные данные для вероятностного анализа различных сценариев проекта

| Сценарий | NPV | Вероятность, P | NPV* P | СКО, δ | Коэффициент

вариации, Kvar |

| Наихудший | 2738 | 0,3 | 821 | 577 | 0,2 |

| Наилучший | 4845 | 0,2 | 969 | 471 | 0,1 |

| Вероятный | 3792 | 0,5 | 1896 | 1 | 0,5 |

| Среднее ожидаемое значение | 3686 |

1049 |

Составим таблицу 4.5 с данными вероятностного анализа для всех сценариев развития проекта.

Для расчета данных воспользуемся MS Excel, статистическую функцию «НОРМ. РАСП»:

а) для NPV >> NPVcp условие: = 1 – НОРМ. РАСП. [M(NPV); M(NPV); δ; 1];

б) для NPV < 0 условие: = НОРМ. РАСП. [0; M(NPV); δ; 1].

Таблица 4.5 – Расчетные данных вероятностей развития заданных событий для всех сценариев

| Условия | Значения |

| NPV >> NPVcp | 50% |

| NPV < 0 | 0,02% |

Интерпретируя проведенный анализ можно сделать вывод, что при условии нормального распределении случайной величины с вероятностью 70% можно утверждать, что значение NPV будут находиться в диапазоне 3686± 1049. При этом:

а) вероятность того, что значение NPV будет не ниже среднего значения, составляет 50%;

б) отрицательное значение NPV возможно с вероятностью 0,02%.

Данный проект можно оценить как проект с незначительной степенью риска. Коэффициенты вариации всех трех сценариев ниже +1, а значит, достаточно независимы от влияния посторонних факторов.

Кроме того, среднее ожидаемое значение NPV составляет 3686, что ниже, чем в наиболее вероятном сценарии развития проекта – 3792. Отрицательное значение NPV проекта может быть получено с вероятностью 0,02%, что не представляется существенным.

Данная работа скачена с сайта Банк рефератов Vzfeiinfo.Ru ID работы: 29768

Заключение

В ходе написания выпускной квалификационной работы теоретические навыки в области финансового менеджмента были применены в реальных условиях. Были удачно выполнены поставленные в начале работы задачи. Мы тщательно ознакомились с организационно-экономической структурой компании, историей ее основания, спецификой работы, рыночными и стратегическими приоритетами деятельности.

Проведен анализ основных финансовых документов КСК АК «АЛРОСА» за 2012 – 2014 годы, который позволяет сделать выводы о финансовом состоянии компании, ее инвестиционной и производственной политике.

Итоговый финансовый результат деятельности КСК АО «АЛРОСА» имеет отрицательное значение на протяжении всего анализируемого периода. Совокупный финансовый результат отрицательный, причем его величина увеличивается в 2014 году по сравнению с 2013 годом – на 10,6%, и с 2012 годом – на 35,38%. Убыток деятельности формируется под воздействием следующих факторов:

1) себестоимость продаж существенно выше получаемой выручки – на 1143,6% в 2014 г., на 1155,4% — в 2013 г., на 1348,3% — в 2012 году;

2) на протяжении всего анализируемого периода имеют место «прочие расходы», которые существенно превышают «прочие доходы» — на 24962,0% в 2014 г., на 7185,7% — в 2013 г., на 5200,4% — в 2012 году.

Подобная ситуация, прежде всего, связана с направлением деятельности КСК, которая характеризуется организацией и проведением мероприятий, направленных на культурное и спортивно-оздоровительное обслуживание работников АК «АЛРОСА» и жителей г. Мирного.

Подобные мероприятия являются дотационными изначально, их реализация является частью социальной политики, проводимой АК «АЛРОСА». Однако, поскольку КСК является отдельным хозяйствующим субъектом в структуре Группы «АЛРОСА», руководству необходимо прикладывать максимум усилий для повышений эффективности его деятельности.

Тем не менее, негативная макроэкономическая ситуация, растущий курс иностранных валют, в которых номинирован кредитный портфель компании, на фоне стагнации цен на алмазы и повышения затрат компании, связанных с их добычей, порождает ряд существенных финансово-экономических проблем. Поскольку АК «АЛРОСА» (ОАО) является крупнейшим системообразующим предприятием Российской Федерации, решение этих проблем должно проводиться с обязательным государственным участием.

Одним из перспективных тенденций в развитии Группы АЛРОСА является развитие направлений, напрямую не связанных с добычей и обработкой алмазов, но решающих важнейшие социально-инфраструктурные задачи в Республике Саха.

В частности, к подобному направлению относится внедрение Единой кассовой системы в рамках деятельности КСК АК «АЛРОСА», что будет способствовать решению следующих задач:

1) Централизации учета финансовых потоков, что обеспечит упрощение процедуры проведения взаиморасчетов с предприятиями-поставщиками услуг и иными контрагентами.

2) Централизованного распределения денежных средств, которое будет способствовать оптимизации механизмов распределения денежных средств в соответствии с потребностями компании.

3) Организации взаимодействия с банковскими системами, в частности с банковским процессинговым центром в целях передачи информации о движении денежных средств.

4) Создания единого счета клиента (личного кабинета), на который будут поступать перечисления различных сумм за пользование услугами КСК АК «АЛРОСА».

5) Информационного обмена данными с поставщиками услуг

6) Контроль за нецелевым расходованием средств путем совершенствования механизмов обратной связи и контроля за нецелевым расходованием средств.

Единая кассовая система является инструментом ресурсного планирования, охватывающим процессы, связанные с фондированием, резервированием и продажей билетов, контролем доступа.

В рамках реализации организационно-технических мероприятий предлагается внедрить единую кассовую систему TicketNet®, которая представляет собой автоматизированную систему резервирования и продажи билетов (билетно-пропускная система), созданная компанией ИнфоТех®.

Технико-экономическое обоснование внедрения предлагаемой системы включило в себя описание технологии внедрения двух версий автоматизированных билетно-пропускных систем серии TicketNet: TicketNet-M для автоматизации музеев и других учреждений культуры и TicketNet-S для автоматизации стадионов, спортивно-концертных комплексов.

Экономическое обоснование мероприятий проведено с учетом того, что внедрение единой кассовой системы затрагивает все без исключения сферы его жизнедеятельности и, как следствие, достаточно затратно. Это означает, что его можно расценить как некий инвестиционный проект. Учитывая данное предположение, проведена оценка риск проекта, который в итоге может принимать некие сценарии развития (наилучший, наихудший, вероятный). Вероятность развития того или иного сценария определена исходя из общерыночной текущей ситуации, ожиданий руководства и динамики основных экономических показателей предприятия за последние 3 года (2012 – 2014 гг.).

Интерпретируя проведенный анализ можно сделать вывод, что при условии нормального распределении случайной величины с вероятностью 70% можно утверждать, что значение NPV, генерируемое проектом, будет находиться в диапазоне 3686± 1049 тыс. рублей. При этом:

а) вероятность того, что значение NPV будет не ниже среднего значения, составляет 50%;

б) отрицательное значение NPV возможно с вероятностью 0,02%.

Данный проект можно оценить как проект с незначительной степенью риска. Коэффициенты вариации всех трех сценариев ниже +1, а значит, достаточно независимы от влияния посторонних факторов.

Список использованных источников

- Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями)

- Закон РФ «Об оценочной деятельности в РФ»№135-ФЗ от 29.07 1998г. (в ред. от 21.07.2014)

- Методические указания по проведению анализа финансового состояния организаций / Приказ ФСФО РФ от 23.01.2001 №16 «Об утверждении «Методических рекомендаций по проведению анализа финансового состояния организаций»

- Федеральный стандарт оценки №1 «Общие понятия и принципы оценки (ФСО№1)», Приказ Минэконномразвития и торговли РФ от 20.07.2007, №256 (в ред. от 22.10.2010)

- Федеральный стандарт оценки №2 «Цели оценки и виды стоимости (ФСО №2)». Приказ Минэконномразвития и торговли РФ от 20.07.2007, №255 (в ред. от 22.10.2010)

- Методические указания по проведению анализа финансового состояния организаций / Приказ ФСФО РФ от 23.01.2001 №16 «Об утверждении «Методических рекомендаций по проведению анализа финансового состояния организаций»

- Методические рекомендации АРБ «Оценка имущественных активов для целей залога» (Общие вопросы оценки имущественных активов для целей залога), М. 2009 г.

- Методические рекомендации АРБ «Оценка имущественных активов для целей залога» (Оценка недвижимого, движимого имущества, акций, долей уставного /собственного капитала для целей залога) М.,2011 г.

- Анализ финансовой отчетности: учебник / Донцова Л.В., Никифорова Н.А. – 7-е изд., перераб. и доп. – М.: «Издательство дело и сервис», 2009. – 384 с.

- Анализ деловой активности на базе показателей эффективности использования капитала /Наумова О.А. http://elibrary.ru/download/39922311 (дата обращения 01.12.2014)

- Автоматизированные информационные технологии в экономике: Учебник /Под ред. проф. Г.А. Титоренко.- М.: Компьютер, ЮНИТП, 2010. – 361 с.

- Архипенков С., Голубев Д., Максименков О. Хранилища данных: от концепции до внедрения. — М: ДИАЛОГ-МИФИ, 2009. – 289 с.

- Вопросы эффективности инвестиций в инновационное развитие предприятий/Киреев Д.В., Денисов Д.Д. http://elibrary.ru/download/62197091 (дата обращения 15.02.2015)

- Выскребенцева А. С. Анализ количественных и качественных составляющих кредитоспособности предприятия: Автореф. дис. канд. экон. наук. – Новосибирск, 2010. – 23 с.

- Грачева А.В Основы финансовой устойчивости предприятия / А.В. Грачева // Финансовый менеджмент. – 2012. — №4. – с.15 – 35.

- Гайдамакин Н.А. Автоматизированные информационные системы, базы и банки данных. М: Гелиос АРВ, 2009. – 314 с.

- Евдокимов В.В. и др. Экономическая информатика. /Учебник для вузов./ Под ред. д.э.н., профессора В.В. Евдокимова.- СПб.: Санкт-Петербург, 2011. – 451 с.

- Ендовицкий Д. А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика / Д.А. Ендовицкий; под ред. Л.Т. Гиляровской. М.: Финансы и статистика, 2012. – 356 с.

- Ильина О.В. Информационные технологии бухгалтерского учета. Учебное пособие. СПб.: Питер, 2012. – 345 с.

- Информационные системы в экономике. Базы данных: Учебное пособие. Чебоксары, 2013. – 512 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учеб. для вузов – М.: Юристъ, 2010. – 618 с.

- Масленников В.В. Процессно-стоимостное управление бизнесом / В.В. Масленников, В.Г. Крылов. – М.: ИНФРА-М, 2011. – 285 с.

- Макарьева В. И. Анализ финансово-хозяйственной деятельности организации: учеб. пособие для вузов / В. И. Макарьева, Л. В. Андреева. М.: Финансы и статистика, 2012. – 327 с.

- Масленников В.В. Процессно-стоимостное управление бизнесом / В.В. Масленников, В.Г. Крылов. – М.: ИНФРА-М, 2011. – 285 с.

- Маркарьян Э. А. Финансовый анализ: Учеб. пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян.М. : ИД.ФБК-ПРЕСС, 2013. – 481 с.

- Матвеева С. Диагностика предприятия и ее модели / С. Матвеева // Проблемы теории и практики управления. 2013, № 2. – с. 59-65

- Михайлов Ю. А. Моделирование динамики финансового состояния предприятий при переводе производства на новую продукцию / Ю. А. Михайлов, Н. Н. Белоусова // Вестник Московского университета. Сер. 6. Экономика. 2013, № 2. – с. 94-117

- Лукасевич И.Я. Финансовый менеджмент. – М.:ЭКСМО, 2010. – 312 с.

- Петров В.Н. Информационные системы. СПб.: Питер, 2009. – 327 с.

- Прикладная информатика в экономике. В.Н. Бугорский, А.А. Емельянов. и др. Учебное пособие, С-Пб, :СпбГИЭУ, 2011. – 401 с.

- Роль источников финансирования капитальных вложений в финансовом состоянии предприятия/М.В. Боровицкая, С.Ф. Панов/ http://elibrary.ru/download/44403359.pdf (дата обращения 23.02.2015)

- Савицкая Г.В. Экономический анализ: Учеб. / Г.В. Савицкая. – 10-е изд., испр. – М.:КНОРУС, 2008. – 490 с.

- Селезнева Н. Н. Финансовый анализ. Управление финансами: учеб. пособие для вузов / Н. Н. Селезнева, А. Ф. Ионова. М.: ЮНИТИ-ДАНА, 2012. – 417 с.

- Семенова О. П. Как оценить финансовое состояние организации и угрозу банкротства / О. П. Семенова // Налоговый вестник. 2013, № 4. – с. 51-63

- Савицкая Г.В. Экономический анализ: Учеб. / Г.В. Савицкая. – 10-е изд., испр. – М.:КНОРУС, 2013. – 490 с.

- Самардак А.С. Корпоративные информационные системы: Учебное пособие. — Владивосток: ТИДОТ ДВГУ, 2010. – 252 с.

- Трунова А. А. Совершенствование управления расходами компаний // Вестник ВолГУ. Серия 9: Исследования молодых ученых . 2012. №10. http://cyberleninka.ru/article/n/sovershenstvovanie-upravleniya-rashodami-kompaniy (дата обращения: 24.02.2015).

- Уткин В.Б., Балдин К.В. Информационные системы и технологии в экономике. Учебник. М.: ЮНИТИ, 2012. – 431 с.

- Факторный анализ капитальных вложений/ Г.Н. Корнев, О.О. Калинина/ «Современные наукоемкие технологии. Региональное приложение» №4 (36) 2013, с. 58-64

- Финансовый менеджмент: учебник / И.Я. Лукасевич. – М.: Эксмо, 2010. – 369 с.

- Филатов С. В. Обобщающие показатели, полученные методами комплексной оценки финансового состояния предприятия / С. В. Филатов // Вестник Московского университета. Сер. 6. Экономика. 2014. – с. 31-42

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. М.: Изд-во «Перспектива», 2008. – 589 с.

- Хома В. И. Источники информации для финансового анализа состояния предприятия / В. И. Хома // Вестник Московского университета, Экономика. 2013. – с. 61-69

- Шеремет А. Д. Анализ финансового состояния предприятия / А. Д. Шеремет, Р. С. Сайфулин // Методика финансового анализа. М.: 2012. – 423 с.

- Экономическая информатика / Конюховский П.В. и др. СПб.: Питер, 2011. – 387 с.

- Экономическая информатика: Учебник / Под ред. В.П. Косарева и Л.В. Еремина. М.: Финансы и статистика, 2011. – 527 с.

- http://proticketing.ru/mif-o-edinom-biletnom-prostranstve

- http://www.cfin.ru/software/kis/smb.shtml (дата обращения 14.02.2015)

- http://www.smartek.ru/solutions/ems.aspx (дата обращения 14.02.2015)

- http://www.pcweek.ru/business/news-company/detail.php?ID=162990 (дата обращения 14.02.2015)

- http://www.crmonline.ru/analytics/experts/pdf/5keys.pdf (дата обращения 14.02.2015)

- http://www.infotec.ru/ticketnet/ticketnet-m (дата обращения 25.02.2015)

- http://www.gaap.ru

- http://www.financial-analysis.ru

- http://www.strateg.org

- http://www.stplan.ru

- http://www.cfin.ru

- http://www.balanced-scorecard.ru

- http://www.alrosa.ru/