1 2

2. Анализ практики функционирования системы страхования вкладов (на примере АО «ОТП Банк»)

2.1 Общие сведения АО «ОТП Банк»

ОТП Банк – до февраля 2008 года Инвестсбербанк – был образован в 1994 году. В 2006 ОТП Банк вошёл в международную финансовую Группу ОТП, которая является одним из лидеров рынка финансовых услуг Центральной и Восточной Европы. Это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для корпоративных клиентов и частных лиц.

На 1 октября 2014 г. собственный капитал ОТП Банка составляет 27,6 млрд рублей, активы на аналогичную дату – 136,2 млрд руб., депозитный портфель физических лиц составил 59,2 млрд руб., розничный кредитный портфель – 112,5 млрд руб.

ОТП Банк входит в число 50 крупнейших банков России, занимая 31 место среди самых прибыльных банков, а по ряду направлений входит в число лидеров рынка. В частности, занимает 13 место среди самых розничных банков, 2 место на рынке POS-кредитования и 6 место на рынке кредитных карт.

ОТП Банк является участником Системы страхования вкладов, членом Ассоциации российских банков, Ассоциации Европейского Бизнеса, Национальной ассоциации участников фондового рынка, Национальной фондовой ассоциации, фондовой биржи РТС и ММВБ.

ОТП Банк обладает аккредитацией на участие в конкурсах Агентства по страхованию вкладов, а также входит в список банков, поручительством которых могут быть обеспечены кредиты Банка России.

По рэнкингу (Интерфакс ЦЭА) по данным на 1 января 2015 года АО «ОТП Банк»:

- 27 место по капиталу;

- 69 место по прибыли;

- 45 место по активам.

Миссия Банка:

- Строить долгосрочные отношения с клиентами и партнёрами на основе взаимного доверия.

- Предлагать доступные продукты и услуги в любой точке России и способствовать повышению уровня финансовой грамотности.

- Развивать рынок банковских услуг.

- Создавать условия для профессионального роста талантливых сотрудников.

Видение Банка:

- Мы хотим стать постоянным партнёром для 3 миллионов клиентов.

- Развиваясь как универсальный финансовый институт и опираясь на инициативу сотрудников, мы стремимся войти в 20 крупнейших российских банков.

- Наша цель – быть ключевым дочерним банком Группы ОТП, показывая стабильный рост прибыли и рыночной доли.

По итогам 2019 года ОТП Банк занял 3-е место по объёму кредитов в точках продаж (POS-кредиты) с долей рынка 13,3% и 7-ое место по объёму портфеля кредитных карт с долей рынка 1,6%. 27-е место ОТП Банк занимает в рэнкинге банков РИА Рейтинг. 28-32 место по размеру капитала на 01 июля 2019 года, 45-е место по размеру активов на 01 января 2020 года.

В 2019 году количество действующих кредитных организаций в РФ уменьшилось с 484 до 442. Совокупные активы банковского сектора за 2019 год выросли на 2,7% до 96,6 трлн рублей. Кредиты, предоставленные нефинансовым организациям, увеличились за год на 1,2% до 33,8 трлн рублей. Кредиты, предоставленные физическим лицам, выросли на 18,5% до 17,7 трлн рублей. Депозиты и средства на счетах нефинансовых и финансовых (кроме кредитных) организаций выросли на 0,5% до 28,1 трлн рублей, а вклады физических лиц – на 7,3% до 30,5 трлн рублей. Прибыль кредитных организаций за 2019 год составила 2,0 трлн рублей, увеличившись за год на 51,5%.

Рисунок 6 – Активы и капитал банковского сектора РФ

Собственные средства (капитал) кредитных организаций России за 12 месяцев 2019 года выросли на 6,9% и на 1 января 2020 года составили 10 978 млрд руб.

Таблица 3 – Агрегированный баланс банка

| Показатели (млн руб.) | 2019 | 2018 | 2017 | Изменение 2019/2018 |

| Денежные средства и эквиваленты | 6 140 | 5 819 | 6 129 | 5,5% |

| Средства, размещённые в банках | 25 233 | 30 956 | 23 037 | (18,5%) |

| Вложения в ценные бумаги 6 129 9 909 | 13 528 | 6 129 | 9 909 | 120,7% |

| Финансовые активы, отражаемые по справедливой стоимости через прибыли и убытки | 163 | 2 870 | 3 088 | (94,3%) |

| Кредиты и авансы клиентам (до вычета резервов), в том числе: | 114 166 | 105 078 | 92 929 | 8,6% |

| – кредиты физическим лицам | 89 302 | 83 308 | 76 020 | 7,2% |

| – кредиты юридическим лицам | 24 864 | 21 770 | 16 909 | 14,2% |

| Резервы по кредитам | (19 542) | (21 040) | (20 309) | 7,1% |

| Прочие активы | 4 869 | 8 494 | 8 776 | (5,5%) |

| Всего активов / пассивов | 151 328 | 138 306 | 123 559 | 9,4% |

| Средства кредитных организаций | 4 074 | 2 471 | 1 575 | 64,9% |

| Средства клиентов, в том числе: | 102 250 | 95 971 | 85 953 | 6,5% |

| – физических лиц | 64 713 | 65 577 | 60 027 | (1,3%) |

| – корпоративных клиентов | 27 551 | 21 431 | 16 673 | 28,6% |

| – среднего и малого бизнеса | 9 987 | 8 963 | 9 253 | (11,4%) |

| Выпущенные ценные бумаги | 21 | 79 | 79 | (73,4%) |

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 496 | 1 984 | 1 758 | (75,0%) |

| Прочие обязательства | 10 090 | 6 445 | 3 628 | 56,6% |

Продолжение таблицы 3

| Субординированные займы | 5 281 | 5 561 | 5 074 | (5,0%) |

| Собственные средства (капитал) | 29 116 | 25 795 | 25 492 | 12,9% |

Чистая прибыль АО «ОТП Банк» в 2019 году составила 3,1 млрд руб., что почти в 3,4 раза превышает показатель 2018 года. Основными факторами, повлиявшими на финансовый результат Банка, стал рост операционных доходов, снижение объёма созданных за год резервов, а также сокращение операционных расходов.

Таблица 4 – Агрегированный отчёт о прибылях и убытках АО «ОТП Банк

| Показатели (млн руб.) | 2019 | 2018 | 2017 | Изменение 2019/2018 |

| Операционные доходы (до создания резервов) | 22 405

| 21 155 | 21 264 | 5,9% |

| Чистые процентные доходы (до создания резервов): | 14 232 | 14 180 | 15 505 | 0,4% |

| Процентные доходы, всего | 19 825 | 18 629 | 19 820 | 6,4% |

| Процентные расходы, всего | 5 593 | 4 449 | 4 315 | 25,7% |

| Чистые комиссионные доходы | 8 173 | 6 975 | 5 759 | 17,2% |

| Операционные расходы | 13 454 | 14 102 | 13 339 | (4,6%) |

| Созданные резервы, из них | 4 920 | 5 801 | 5 031 | (15,2%) |

| по кредитному портфелю: | 4 634 | 4 805 | 4 759 | (3,6%) |

| Прибыль (убыток) до налогообложения | 4 030 | 1 252 | 2 894 | 221,9% |

| Восстановление/(расход) по налогу на прибыль | (974) | (361) | (732) | 170,1% |

| Чистая прибыль (убыток) | 3 056 | 891 | 2 162 | 242,9% |

В 2019 году операционные доходы Банка до создания резервов выросли на 5,9% с 21,2 млрд руб. до 22,4 млрд руб. Чистые процентные доходы Банка (до создания резервов) за отчётный год увеличились по сравнению с 2018 годом на 0,4% и составили 14,2 млрд руб. Процентные доходы увеличились на 6,4% с 18,6 млрд руб. до 19,8 млрд руб., процентные расходы также выросли на 25,7% с 4,4 млрд руб. до 5,6 млрд руб.

Чистые комиссионные доходы выросли на 17,2% с 7,0 млрд руб. до 8,2 млрд руб., что, в том числе, вызвано увеличением доходов от продаж страховых и комиссионных продуктов, не связанных с выдачей кредитов.

Объём созданных в 2019 году резервов составил 4,9 млрд руб., снизившись на 15,2% по сравнению с аналогичным показателем 2018 года. Доля просроченных свыше 90 дней кредитов в портфеле Банка снизилась по сравнению с 2018 годом на 2,9 п.п. и составила 10,7%.

Объём создаваемых резервов и долю просроченной ссудной задолженности удалось сократить вследствие улучшения качества вновь выдаваемых кредитов. Коэффициент покрытия просроченных свыше 90 дней кредитов резервами, созданными под обесценение кредитного портфеля, увеличился на 12,1 п.п. до 160,5%.

2.2 Характеристика вкладов и вкладных операций в АО «ОТП Банк»

Вкладные (депозитные) операции банка – это часть его пассивных операции, результатом проведения которых должно являться увеличение (как минимум – недопущение уменьшения) той части привлечённых средств банка, которая формируется за счёт добровольного размещения у него клиентами (физическими и юридическими лицами), а также другими кредитными организациями своих временно свободных денег на согласованных сторонами условиях именно в качестве банковского вклада или депозита.

Конкретно к данным операциям принято относить:

- открытие счетов для вкладов клиентов-физ. лиц, на которые последниесразу вносят определённые суммы, и ведение данных счетов (в том числе приёмдополнительных сумм вкладов, если это предусмотрено режимом счёта);

- открытие счетов для депозитов юридических лиц, на которые последние вносят определённые суммы, и ведение данных счетов (в том числе приём дополнительных сумм депозитов, если это предусмотрено режимом счёта);

- открытие и ведение расчётных, текущих и иных банковских счетов, на которых накапливаются подвижные остатки средств клиентов (зачисление на счета клиентов денежных поступлений в их адрес или сумм их собственной денежной выручки).

В круг вкладных (депозитных) операций не включаются те пассивные операции банка, результатами, проведения которых являются: увеличение его собственною капитала; получение кредитов и займов; привлечение средств другими способами.

Право привлечения денег населения во вклады имеют только те банки, которым такое право даётся в соответствии с лицензией, выдаваемой Центральным банком РФ.

Важным направлением в деятельности банков становится работа по привлечению средств населения. Основным средством конкурентной борьбы между банками за привлечение ресурсов является разнообразная процентная политика, поскольку получение дохода на вложенные средства служит существенным стимулом к помещению клиентами вкладов в банки.

По отдельным видам депозитных счетов величина дохода определяется сроком вклада, суммой, особенностями функционирования счёта, объёмом и характером сопутствующих услуг, возможностью клиента банка соблюдать все условия вклада. По сберегательным счетам (вклада) не устанавливается фиксированный срок.

С целью повышения заинтересованности вкладчиков в помещении своих средств в банк используются различные способы начисления и выплаты процентов. Традиционным видом начисления дохода являются простые проценты, когда в качестве базы для расчёта используется фактический остаток вклада, и с установленной периодичностью, исходя из предусмотренного договором процента, происходят расчёт и выплата дохода по вкладу. Другим видом расчёта дохода являются сложные проценты.

Для удобства своих клиентов АО «ОТП Банк» предлагает подключение услуги Интернет-банк. В числе прочих операций, в режиме онлайн возможен просмотр своего списка вкладов, а также просмотр детальной информации по счёту. Информацию по счёту можно также получить по телефону горячей линии после обязательного прохождения процедуры идентификации.

Граждане РФ от 14 лет предоставляют только паспорт.

Гражданам иностранных государств нужны дополнительные документы:

- Паспорт.

- Нотариально заверенная копия паспорта (перевод на русский язык).

- Миграционная карта.

- Документ, подтверждающий право на пребывание на территории РФ, один на выбор из списка:

- Виза.

- Вид на жительство.

- Разрешение на временное проживание.

Таблица 5 – Вкладная линейка АО «ОТП Банк»

| Название вклада | Первоначальная сумма вклада | Срок вклада, дней | Процентная ставка | Особые условия |

| Максимальный | От 30 000 | 91, 181, 275, 366 | 5,00–5,60 | Без пополнения. Без расходных операций. Выплата процентов в конце срока. Автоматическое перезаключение договора вклада. Досрочное расторжение по ставке из расчёта фактического нахождения средств на счёте вклада. |

| Пенсионный | От 15 000 | 91, 181, 366 | 5,10–5,70 | Пополнение разрешается в пределах Максимальной суммы Вклада, за исключением последних 30 календарных дней срока вклада. Расходные операции разрешаются, в размере капитализированных процентов. Проценты выплачиваются ежемесячно и в день окончания срока вклада на текущий счёт/ вклад «до востребования», либо присоединяются к сумме вклада (капитализация). Автоматическое перезаключение договора вклада. Досрочное расторжение по ставке вклада «до востребования» из расчёта фактического нахождения средств на счёте вклада. |

| От 300,00$ | 91, 181, 366 | 0,05–0,75 |

Продолжение таблицы 5

| Двойная Выгода Плюс | От 50 000 | 366 | 7,5 | Обязательное условие ИСЖ, сроком на 5 лет. Без пополнения. Без расходных операций. Выплата процентов в конце срока вклада. Досрочное расторжение по ставке «до востребования» из расчёта фактического нахождения средств на счёте вклада. | |||

| Специальный | От 30 000 | 181, 366 | 5,70 | Доступно для клиентов оформившим и получившим банковскую карту по тарифам «ОТП Максимум+». Пополнение допускается в первые 60 календарных дней срока вклада Без расходных операций. Автоматическое перезаключение договора вклада по условиям вклада «Максимальный». Досрочное расторжение по ставке вклада из расчёта фактического нахождения средств на счёте вклада. | |||

| Стабильный Premium | От 1 500 000 | 181, 366, 549, 732 | 5,21–5,83 | Расходные операции не предусмотрены. Дебетовая карта MC Gold в подарок. Возможность пополнения впервые 30 календарных дней. Капитализация процентов. Досрочное расторжение по ставке вклада из расчёта фактического нахождения средств на счёте вклада | |||

| От 25 000$ | 181, 366 | 0,65–0,75 | |||||

Вкладная линейка банка довольно проста и понятна. «ОТП Банк» является участником системы обязательного страхования вкладов, а это значит, что все вклады на сумму до 1 400 000 рублей застрахованы государством.

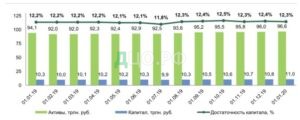

В 2019 году активы АО «ОТП Банк» выросли на 9,4% со 138,3 млрд руб. до 151,3 млрд руб. Кредитный портфель Банка вырос на 8,6% со 105,1 млрд. руб. до 114,2 млрд руб., в том числе кредиты физическим лицам увеличились на 7,2% с 83,3 млрд руб. до 89,3 млрд руб., а кредиты юридическим лицам – на 14,2% с 21,8 млрд руб. до 24,9 млрд руб. Рост кредитного портфеля банка был обусловлен увеличением его кредитной активности в условиях снижения инфляции, оказывающей поддержку реальным доходам населения России и потребительскому спросу [15].

Рисунок 7 – Кредиты и депозиты юридических лиц

Рисунок 8 – Кредиты и депозиты физических лиц

Портфель ценных бумаг Банка увеличился в 2,2 раза с 6,1 млрд руб. до 13,5 млрд руб. Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток, сократились на 94,3% с 2,9 млрд руб. до 0,2 млрд руб. Одновременно финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток, сократились на 75% с 2,0 млрд руб. до 0,5 млрд руб.

В 2019 году объём привлечённых средств клиентов вырос на 6,5% с 96,0 млрд руб. до 102,3 млрд руб. Средства корпоративных клиентов увеличились на 28,6% с 21,4 млрд руб. до 27,6 млрд руб., а средства физических лиц уменьшились на 1,3% с 65,6 млрд руб. до 64,7 млрд руб.

Средства, привлечённые от кредитных организаций, выросли в отчётном году на 64,9% с 2,5 млрд руб. до 4,1 млрд руб., а средства, размещённые в кредитных организациях, сократились на 18,5% с 31,0 млрд руб. до 25,2 млрд руб.

Собственные средства (капитал) Банка увеличились на 12,9% с 25,8 млрд руб. до 29,1 млрд руб.

3 Система страхования вкладов в России: проблемы и перспективы развития

В последнее время, в частности, когда возникла кризисная ситуация, заинтересованность к системам страхования вкладов максимально возросла, и их существенная роль как одного из главных процессов для поддержки устойчивости финансовых структур и закрепления доверительного отношения населения к банковским структурам существенно увеличилась.

В России система появилась в 2004 году, так как, судя по опыту в других странах, система очень успешная и перспективная. Во время финансово-экономической ситуации в стране вопрос об принятии участия государственных структур в взаимоотношениях и о правовом законодательстве этого аспекта с каждым годом приобретает обновлённую актуальность. Повышение суммы гарантийной депозитной политики является общераспространённой, поскольку принимается государствами различных стран для того, чтобы сдерживать имеющийся финансовый кризис.

По статистическим сведениям Международной ассоциации страховщиков вкладов, в её составе находятся 82 члена, включая представителей России. Если ранее процесс образования новейших систем максимально взаимодействовал с преобразованием финансовой кризисной ситуации в отдельных государствах, то недавно он стал непрестанным – каждый год несколько государств в различных областях мира вводили подобные системы, при этом не ожидая от ситуации действительного неблагополучия на финансовом рынке.

Оценивая систематизацию страхования вкладов, образованную в государстве, учитывая накопленный международный опыт, стоит подчеркнуть, что она в общем отвечает всем требованиям зарубежного опыта стран.

В стране ССВ основывается на ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года № 177-ФЗ. Законодательством предусмотрена различная база системы страхования вкладов социального населения в банковских структурах РФ. Условия развития и деятельности компании, которая выполняет компетентное функционирование обязательной страховки физических лиц (АСВ), условия и требования, определяющие оплаты страхового компенсирования по вложениям. А также взаимоотношения коммерческих организаций с представителями АСВ, Центральным банком РФ и органами исполнительных структур Российской Федерации.

Её основные функции заключаются в защите прав вкладчиков банковских структур, закрепление доверительных отношений в полной мере к банковской системе РФ и мотивирование вовлечения финансовых поступлений от физических лиц в банковскую организацию.

Главные характерные черты системы страхования вкладов (ССВ) заключаются в аспектах: осуществление сотрудничества коммерческих банковских подразделений в рассматриваемой системе; минимизации вероятности приходного критического периода для инвесторов при возникновении невыполнения структурами должностных полномочий; прозрачности функционирования; накопительной формы появления специального фонда, где реализована страховка вкладов за счёт постоянных страховых взносов банковских учреждений. В рассматриваемую систему страхования входят:

– инвесторы, являющиеся очень выгодными приобретателями;

– банковские организации, представители страхования;

– управляющая компания по осуществлению страховки вкладчиков, которая считается главным страховщиком;

– Центробанк РФ при выполнении полномочий и обязательств в структуре ССВ.

Стоит отметить, что в обязательном порядке любому вкладчику предусмотрен размер получения компенсации по его открытому вложению, и определяется он преимущественно из количества имеющихся обязательств по банковским вложениям, касательно которого возникла страховая необходимость перед этим физическим лицом. Стоит осознавать, что не все финансовые ресурсы, которые размещаются в банковских структурах, могут быть покрыты системой страхования вклада. Зачастую компенсирование воспроизводится в 100% норме, но при этом не может превышать более 1 400 000 рублей. Озвученная стоимость включает также проценты, которые начисляются до такого страхового случая на депозитный счёт вкладчика.

Если у вкладчика открыто более одного вклада в одной и той же банковской организации, то в таком случае компенсирование также осуществляется в сумме не больше 1 400 000 рублей. В случае, когда открыты в различных банковских организациях, то страховая сумма последит выплате конкретно за каждый по отдельности. Но, однако тут присутствуют свои нюансы – при условиях, если вкладчик имеет задолженность перед банковской организацией (брал потребительский кредит), в такой ситуации сумма снижается в соответствии с непогашенной задолженностью банковской организации.

Страховая компенсация физическим лицам РФ, открывшим вклад в банковской организации, в условиях необходимости при появлении страхового случая выплачивается из фонда страхования вкладов (ФОСВ). Источники образования ФОСВ – страховые взносы банковских организации; штрафные санкции за несоблюдение условий либо частичной неуплаты страховых взносов. Все они были приобретены в процессе компенсации по депозитному счёту, дохода от вложений инвестиций ФОСВ вложений физлиц; либо имущественных выплат в количестве 2 млрд рублей; либо другого, которые были установлены ФЗ или воспрещены установленными полномочиями ФЗ РФ [28].

В 2015 году Банком России АСВ был предоставлен кредит на период до 5 лет. Целью данного соглашения была поддержка материальной устойчивости ФОСВ. По статистическим сведениями отмечено, что был зафиксирован полный охват, касательно кредитов Банком РФ по результатам 2017 года в размере 821 млрд рублей с установленным им лимитом в 1 030 млрд рублей.

Агентство по страхованию вкладов было утверждено в 2004 году и направлено разрешение ситуаций с компенсацией денег по различным причинам, среди которых могут быть банкротства, ухудшения финансовой политики организации, либо экономические кризисы. Основа деятельности представляет собой специализированный фонд, за счёт которого проводятся выплаты страховых взносов, в случае страхового случая.

Разработанная система положительно влияет на государство в целом. Таким образом, она способствует росту экономики за счёт стабилизации банков на внутреннем рынке.

Как подтверждают статистические данные «Агентства по страхованию вкладов», в 2017 г. на счёте агентства находилось 483, 4 млрд рублей. Из этой суммы составляли: заёмные средства в количестве 293 млрд денежных средств, которые агентство получило от ЦБ РФ; страховые взносы участвующих банковских организаций в ССВ в размере 127,7 млрд рублей; денежные средства из массы аннулированных банковских организаций в счёт погашения условия по выплаченному страховому возмещению в количестве 61,6 млрд рублей. К этой сумме причислены прочие доходы, которые поступили при условиях передачи имущества и обязательств в количестве 1,1 млрд рублей.

Таким образом, как подтверждают статистические данные, платежи со счетов фондов за этот же год составили 483,2 млрд рублей. В эту сумму входят выплаты компенсирования вкладчикам на 438,9 млрд рублей; на инвестиции свободных средств фонда в активы на сумму 16,9 млрд рублей; на выплату агентского вознаграждения на 8,2 млрд руб.; возврат заёмных средств на сумму 17,1 млрд рублей. Эта сумма была привлечена от ЦБ РФ. В эту сумму входит также финансирование некоммерческой компании «Фонд защиты вкладчиков» на сумму 2,1 млрд рублей. В эту сумму вошли и компенсации для банков Украины, которые считаются ликвидированными в Крыму и Севастополе.

Таким образом остаточная сумму средств на счетах фонда на 1-е января 2018 года составила окончательную сумму в размере 44,4 млрд рублей.

По статистическим данным ЦБ РФ, в настоящее время перечень банков, которые участвуют в системе, насчитывается уже более 804 банковских структур. Однако есть и такие, которые были аннулированы из системы страхования.

Далее нами рассматривается система страхования нескольких крупных банковских структур в нашей стране. Характеристика крупных банков России представлена ниже в таблице 6.

Таблица 6 – Характеристика системы страхования вкладов, существующих в нашей стране крупных банковских организаций

| Банк | Необходимость страховки | Когда исключена страховка |

| ПАО «Сбербанк» | – вклады, которые есть на карточке физ. лица; открытые в режиме онлайн; до востребования; прочие | – вложения с безналичного счёта; которые доложены в банк для управления; сберегательные книжки или сертификаты |

| ПАО «ВТБ» | – депозитные счета разной валютной единицы; вклады для бизнеса; счета для выдачи з/платы сотрудникам; пенсий, средства опекунов. | безымянный счёт; сертификат, либо чековая книжка; материальные вклады юр. лиц; зарубежные финансовые счета; переведены открытия счета |

| ПАО «Газпромбанк» | – страховательная услуга ВТБ | – страховка от ВТБ |

Далее следует затронуть проблематику, которая существует в нашей стране на сегодняшний день. Стоит отметить, что в современном мире банковская политика регулятора России в первую очередь целеустремлена для того, чтобы усовершенствовать систему, «оздоровить» её, улучшить её работу, которая приводит к повышению страховых случаев и нормализовать в целом порядок. Проблема существует в том, что число банковских структур, которые отзывает Центральный банк РФ, с каждым годом только возрастает.

Для решения этой проблематики выход один – получать кредиты Центральным банком АСВ на выгодных соглашениях и условиях. Существует ещё один нерешённый вопрос, так как не все банки коммерческого типа подсоединены в ССВ, в связи присутствует риск невозврата своих личных сбережений. При этом стоит отметить, что в нашей стране отсутствует страхование депозитных вкладов юридических лиц. Этот отрицательный фактор может привести к существенным потерям денежных средств в сфере корпоративных клиентов. Однако этот вопрос можно разрешить в результате внедрения обязательного страхования вкладов корпоративных клиентов при специальных условиях и вкладов частных лиц, и формированием добровольного страхования вкладов со стороны корпоративных клиентов.

Есть необходимость определить ещё одну проблему, которая выражается в незнании людей в страховании своих сбережений. Из-за максимального уровня процентных ставок нередко существуют различные риски. Они преимущественно взаимосвязаны с нестабильным финансовым положением в стране, либо связаны с банкротством банков. Однако, кроме выше рассмотренных проблем, существует немало перспектив в будущем, которые способствуют развить систему страхования вкладов РФ. Это перспективное развитие вкладов нами отражено в таблице 7.

Таблица 7 – Перспективное развитие системы страхования вкладов РФ

| Перечисление работы | Характеристика |

| Касается добровольного страхования вкладов для частных лиц | Будет распространено, благодаря преимущественным условиям и оптимальным суммам |

| Касается формирования функциональности АСВ, в качестве финансового усовершенствования коммерческих структур | Имеет возможность быть усовершенствованным в отрицательном развитии банков, чтобы не возникало необходимости выплачивать страховой компенсации вкладчикам |

| Касается добровольного страхования вкладов физических лиц | Имеет возможность вкладчикам сберегать в одном банке на депозите более 1,4 млн руб. |

| Касается усовершенствования обучения людей, затрагивающих знание о вкладах | Следует информировать население относительно вкладов и порядке их деятельности |

| Касается усовершенствования законодательства страхования вкладов, в том обстоятельстве, если появится возможность наступления неблагоприятной ситуации | Необходимо развивать политическую и законодательную базу для успешной деятельности банков |

Стоит отметить, что существующий порядок страхования вкладчиков можно охарактеризовать как позитивную инновацию, которая обеспечивает устойчивое положение в стране банковской системы в целом. Необходимо восстановить доверие вкладчиков, которые должны быть уверенными, что в случае неблагоприятной ситуации либо банкротства банка, они смогут получить все свои вложенные в банк средства, что при любом происшествии и в случае непредвиденности, они не потеряют свои инвестиции.

Очень важным аспектом является именно развитие доверия, необходимо показать сразу все положительные стороны и расположить людей на сотрудничество. К тому же, ежегодно возрастает численность депозитных вкладов в частные банки. Этот аспект даёт надежду на многие преимущества для банков, поэтому повышается ответственность банковских структур за сохранение личных вкладов российского населения. Кроме этого, система как своеобразный механизм, которая обеспечивает собственную безопасность и снижает уровень риска потерять свои сбережения.

При стабилизации уровня доверия, граждане будут больше пользоваться страховыми системами, что позволит представителем этих структур развиваться и прогрессировать. Если количество вкладчиков будет расти, то и возможности для функционирования банков на рынке будут увеличиваться.

Подводя итоги, можно выявить положительные и отрицательные стороны данной системы. К положительной стороне можно отнести достаточно низкие риски и высокую надёжность, простоту в понимании работы рассматриваемого инструмента, а также маленький порог для начинания вложений. Среди минусов – довольно низкий процент по вкладам, а также возможная тревога, связанная с безопасностью вложений [25].

Также стоит учитывать мнение экспертов. Они предлагают выбирать несколько банков, которые считаются надёжными, свои средства держать не в одном, а сразу в нескольких банковских структурах, а также акцентировать внимание на условия, предлагаемые банком и иные инструменты, которыми они пользуются.

ЗАКЛЮЧЕНИЕ

Экономическая обстановка в государстве и мире претерпевает значительные изменения, что предполагает улучшение и приведение в актуальное состояние всех связанных между собой систем. К одной из них относится система страхования вкладов.

В выпускной квалификационной работе было осуществлено рассмотрение нюансов улучшения системы страхования вкладов, для примера было рассмотрено акционерное общество «ОТП Банк».

Система вкладов банков достаточно прозрачна и проста. «ОТП Банк» участвует в системе обязательного страхования вкладов.

«ОТП Банк» активно привлекает финансы граждан во вклады, чтобы расширить свои ресурсы. Вместе с тем, вопреки кризису, сумма средств клиентов в данном банке, не только не уменьшается, а неизменно возрастает.

По данным в 2019 году вся масса средств, которые привлечены с помощью клиентов, возросла на 6,5% с 96,0 млрд руб. до 102,3 млрд руб. Средства юридических лиц возросли на 28,6% с 21,4 млрд руб. до 27,6 млрд руб., а средства граждан снизились на 1,3% с 65,6 млрд руб. до 64,7 млрд руб.

От экономической стабильности системы страхования вкладов зависит финансовая устойчивость банковских организаций, и, как следует из этого, экономическое состояние государства в целом. Этот тезис находит подтверждение в некоторых изысканиях, которые освещены в данной работе, и выводов, которые сделаны по результатам рассмотрения и оценки действенности работы системы страхования вкладов в РФ.

В представленной работе проведена оценка нынешнего состояния системы страхования вкладов в различных аспектах, которая наглядно демонстрирует, что система страхования сейчас весьма устойчива, с размеренным процессом юридического урегулирования, хорошо осуществляет основной функционал и цели, наделён большими возможностями для последующего развития, потому что её изначальный вид со временем становится менее актуальным.

Опираясь на итоги изучения и оценивания системы страхования вкладов, намечены главные мероприятия по улучшению системы страхования вкладов, выражены главные моменты создания, а кроме того, создаётся система управления рисками.

В числе ключевых моментов и рекомендаций определяется:

- Реализация управления рисками страховой системы вкладов по определённой методике.

- Формирование связей с зарубежными коллегами, для того, чтобы обмениваться полезным опытом и занятия главенствующих позиций на международном рынке страхования вкладов.

- Возрастание максимального объёма страхового возмещения.

- Действие системы договорённостей на конкретных условиях между клиентом и банковской организацией, которая имеет отношение к системе страхования вкладов.

- Вывод определённых формул для вычисления суммы индивидуального страхового возмещения.

- Ввод ужесточённой процедуры допуска банков в системе страхования вкладов.

- Возрастание экономических и инвестиционных познаний граждан посредством удалённых способов связи и банковских организаций, которые включаются в систему страхования вкладов.

- Выстраивание отношений Агентства по страхованию вкладов с ЦБ РФ относительно контроля банковских организаций.

- Реализация удалённого контроля над банками, которые участвуют в системе, в т.ч. осуществление итоговой оценки их финансового положения и работы в сфере страхования вкладов.

- Обеспечить передачу компетенций санатора и ликвидатора банковских организаций от ЦБ РФ – Агентству по страхованию вкладов, и зафиксировать полномочия АСВ на уровне законодательных актов РФ.

- Поэтапно внедрять частную систему страхования вкладов.

- В соответствии с пилотным внедрением частной системы, апробировать функционирование полного страхового возмещения на практическом уровне.

- Применить дифференцированную шкалу определения суммы страховых взносов.

- Возрастание перечня объектов попадающих под защиту страхования, посредством увеличения воздействия системы на вклады организаций (а также ИП и субъектов малого предпринимательства).

- Тесно взаимодействовать с правоохранительными органами и выработать мероприятия в целях противостояния мошенническим действиям в области страхования вкладов.

Разумеется, круг обозначенных мер не исчерпывающий, он оставляет большой объём вопросов для осуществления последующих исследований.

На настоящем этапе функционирования системы страхования вкладов могут быть осуществлены почти все обозначенные меры. Нужно заметить лишь тот факт, что ввод частной системы страхования вкладов, возможность полного страхового возмещения, использование дифференциации ставок, а кроме того — индивидуальный расчёт страхового возмещения, должны быть осуществлены предельно аккуратно и вдумчиво, потому что такие масштабные перемены, являются довольно опасными и содействуют возникновению обновлённого варианта системы страхования вкладов.

Если предложенные меры будут внедряться по определённым этапам, то спустя некоторое время, можно будет говорить о стабилизации финансовой системы страхования вкладов, и, как из этого видно, финансовой стабильности банковской системы в общих чертах.

Относительно прогнозов, возможны два варианта:

- Первый относится к работе системы страхования вкладов в состоянии стабильности. Если в обозримом будущем Агентство по страхованию вкладов отойдёт от изменения системы страхования вкладов, то, по мнению специалистов, к которым относится Счётная палата РФ, к 2025 году может произойти дефолт системы страхования вкладов и падение финансовой системы (что РФ, конечно, не может допустить).

- Второй сценарий прогноза относится к продуманному, постепенному вводу изменений в действующую сейчас систему. В таком варианте прогноза довольно сложно дать достоверный прогноз работы данной системы спустя несколько лет. Однако, что можно утверждать без всяких сомнений, что система будет функционировать более устойчиво и появится возможность миновать губительных для экономики России результатов, о которых вкладчики не понаслышке знают начиная с 1990-х годов.

В заключение необходимо заметить, что даже единая, самая инновационная система не сможет уберечь экономику государства от пагубного влияния системного кризиса то, что она хотя бы сумеет уменьшить его воздействия можно говорить абсолютно точно.

Итак, можно сделать за вывод, что стабильной работы банковской системы в РФ, можно достичь только посредством постоянного функционирования и улучшения системы страхования вкладов, потому что эти две системы, нельзя отделить друг от друга.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации. URL: http://www.constitution.ru (дата обращения: 21.03.2020).

- Гражданский кодекс Российской Федерации. М. : Проспект, 2018. 704 с.

- О Центральном банке Российской Федерации (Банке России) : ФЗ от 10 июля 2002 г. № 86-ФЗ. URL: http://www.cbr.ru/Content/Document/File/36338/ law_cb.pdf (дата обращения: 25.03.2020).

- О банках и банковской деятельности : ФЗ от 02 декабря 1990 г. № 395-1. URL: http://www.cbr.ru/Content/Document/File/36339/law_banks.pdf (дата обращения: 15.04.2020).

- Агентство по страхованию вкладов. URL: http://www.asv.org.ru/ (дата обращения: 15.03.2020 г.).

- Авакян О.А., Шелестова Д.А. Финансовые и налоговые аспекты банковских вкладов // Форум молодых учёных. 2017. № 7. С. 3–6.

- Аксёнова Ж.А., Ильина Л.И., Ружанская Н.В. Практика функционирования и современное состояние системы страхования банковских вкладов в России // Сибирская финансовая школа. 2016. № 4. С. 62–67.

- Алимбаева А.Т., Брагин Б.Н. Проблемы и перспективы развития банковского надзора в сфере операций по банковским вкладам // Молодёжный научный форум : общественные и экономические науки. 2016. № 8. С. 57–61.

- Анисимов А.Ю. Страхование. М. : Юрайт, 2018. 218 с.

- Банк России: [сайт]. URL: http://www.cbr.ru (дата обращения: 20.03.2020).

- Богомолова Е.В., Воротилова О.А. Качество банковских услуг в целях повышения эффективности деятельности банков // Управление. Бизнес. Власть. 2016. № 1. С. 61–63.

- Верников А.В. Нецелевое использование института на примере страхования банковских вкладов в России // Банковское дело. 2018. № 6. С. 34–40.

- Глинова Т.А. Система страхования банковских вкладов в России // Концепт. 2016. Т. 41. С. 65–71.

- Голубин А.Ю. Процесс риска с периодическим перестрахованием : выбор оптимальной стратегии перестрахования суммарного риска // Автоматика и телемеханика. 2017. № 7. С. 110–124.

- Горбунова А.В. Процентная политика банка по депозитным операциям // Science Time. 2016. № 6. С. 77–81.

- Зайцев А.В. О страховании банковских рисков и развитии российской системы страхования вкладов // Банковское дело. 2017. № 10. С. 20–25.

- Зайцева Т.В., Ступин А.О. Роль и перспективы развития системно значимых кредитных организаций в экономике России / Kant. 2016. № 2 (19). С. 66–70.

- Зарипова Р.Р. Факторы привлечения сбережений населения в банки // Научное обозрение. 2017. № 16. С. 100–102.

- Захаров М.Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития. М. : Проспект, 2018. 310 c.

- Земцов А.А., Цибульникова В.Ю. Система страхования банковских вкладов в России : становление и развитие // Вестник Томского государственного университета. 2017. № 37. С. 131–152.

- Ильина Л.И., Ружанская Н.В., Аксенова Ж.А. Практика функционирования и современное состояние системы страхования банковских вкладов в России // Сибирская финансовая школа. 2016. № 4. С. 62–67.

- Илюнина Д.А., Луняков О.В. Сущность и роль депозитных ресурсов коммерческого банка // Финансы и кредит. 2017. Т. 23. № 32. С. 1984–1910.

- Карпов Э.С. Банковские карты или банковские вклады : сравнительный анализ // Учёные записки. 2016. № 3. С. 99–101.

- Корев А.А. Современные проблемы трансформации сбережений населения во вклады банков в России // Молодой учёный. 2016. № 24. С. 186–190.

- Коровкин А.С., Назарова Л.Н. Индивидуальные инвестиционные счета как альтернатива банковским вкладам // Экономика и предпринимательство. 2017. № 9–1. С. 942–948.

- Крылова Л.В. К вопросу об устойчивости ресурсной базы российских банков // Банковское дело. 2017. № 1. С. 33–39.

- Кузнецов А.В. Влияние реальной процентной ставки на сбережения населения // Деньги и кредит. 2017. № 5. С. 22–27.

- Лисица А.А., Очаковский В.А. Страхование вкладов физических лиц как форма защиты // Полиматис. 2018. № 9. С. 61–66.

- Луконин Р.В. Экономическая сущность сбережений населения как источника привлечённых ресурсов для коммерческих банков // Молодой учёный. 2016. № 29. С. 437–442.

- Лунякова Н.А., Лаврушин О.И., Луняков О.В. Кластеризация регионов Российской Федерации по уровню депозитного риска // Экономика региона. 2018. Т. 14, вып. 3. С. 1046–1060.

- Миронкина А.Ю. Страхование банковских вкладов физических лиц в Российской Федерации // NovaInfo.Ru. 2017. Т. 1. № 60. С. 145–149.

- Митрохин В.В., Грибанов А.В. Стресс-тестирование в банке : депозитный риск // Банковское дело. 2018. № 7. С. 28–36.

- Молчанова Л.А., Шанина А.Н., Коваль Н.В. Депозитная политика коммерческого банка и инструменты её реализации // Вестник Белгородского университета кооперации, экономики и права. 2016. № 3. С. 206–213.

- Мочалина О.С., Шумейко В.И. Рынок банковских вкладов России : тенденции, причины колебания процентных ставок // Science Time. 2016. № 3. С. 335–341.

- Осколкова Н.А. Принципы организации функционирования системы страхования вкладов // Финансы и кредит. 2016. № 25 (697). С. 33–42.

- Платонов И.В. Мировой опыт страхования вкладов // Учёные записки Российской академии предпринимательства. 2015. № 45. С. 227–232.

- Полетаева Л.Г. Система страхования вкладов в России : направления развития // Экономика и социум. 2015. № 6–3 (19). С. 663–666.

- Прокошин В.А., Косаренко Н.Н. Финансово-правовое регулирование страховой деятельности в современной России. М. : Флинта, 2018. 208 c.

- Рузманова А.П. Направления развития современной системы страхования банковских вкладов // Контентус. 2016. № 4. С. 39–46.

- Рузманова А.П. Направления развития современной системы страхования банковских вкладов // Контентус. 2016. № 4. С. 39–46.

- Сайчук П.В. Формирование депозитной политики в современных условиях // Вектор экономики. 2017. № 6. С. 39–43.

- Сарнаков И.В., Денисов А.В. Обязательное страхование банковских вкладов : проблемы и перспективы развития // Банковское право. 2018. № 2. С. 37–42.

- Травников Д.Г. Статистический анализ системы страхования вкладов на рынке банковских услуг в Российской Федерации // Новая наука : финансово-экономические основы. 2017. № 2. С. 198–202.

- Трофимов Д. Изменение структуры депозитов населения : ликвидность и стабильность банковских пассивов // Вопросы экономики. 2017. № 11. С. 152–155.

- Хасянова С.Ю. Совершенствование банковского регулирования и надзора в России на основе международных принципов : монография. М. : Инфра-М, 2015. 234 с.

1 2