или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

- 1.1. Экономическая сущность, понятие и классификация финансовых результатов

- 1.2. Теория анализа финансовых результатов

- 1.3. Организация бухгалтерского учета и его особенности на сельскохозяйственном предприятии

- ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «АГРОФИРМЫ «РУБЕЖ»

- 2.1. Организационно-экономическая характеристика ООО «Агрофирма «Рубеж»

- 2.2. ОБЩИЙ АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «АГРОФИРМА «РУБЕЖ»

- ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ И МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «АГРОФИРМА РУБЕЖ»

- 3.1. Определение направлений улучшения финансовых результатов деятельности ООО «Агрофирма «Рубеж»

- 3.2. Проект мероприятий по улучшению финансовых результатов деятельности ООО «Агрофирма «Рубеж»

- 3.3. Оценка показателей внедрения проекта мероприятий по улучшению финансовых результатов деятельности

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В настоящее время, в период становления рыночной экономики в России, целью создания любой хозяйственной деятельности является получение прибыли. Прибыль является важнейшим финансовым показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль отражает экономический эффект, который был получен в результате деятельности предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширения производства, решения проблем социального и материального характера трудового коллектива. За счет прибыли осуществляются обязательства предприятий перед бюджетом, банками и другими организациями. Также прибыль является и основным элементом финансовых ресурсов. Она характеризует степень деловой активности и финансового благополучия предприятия. По прибыли определяют уровень рентабельности—доходность от вложений в активы.

Финансовые результаты (прибыль, рентабельность) являются обобщающими результатами хозяйственной деятельности предприятия и служат основными показателями ее эффективности. Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования предприятия в условиях рыночной экономики. Систематический недостаток объема прибыли, и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса, служат основной предпосылкой предстоящего банкротства.

Учет и анализ финансовых результатов деятельности предприятия важно для обеспечения устойчивого развития доходной конкурентоспособной

деятельности. На основе анализа руководство организации имеет возможность разработать план для успешного управления финансовыми результатами предприятия. Наращивание объемов производства и продаж, сокращение издержек производства, лидерство в конкурентной борьбе, избежание банкротства и крупных финансовых неудач, приемлемые темпы роста экономического потенциала фирмы, стабильные темпы роста прибыли, обеспечение рентабельной работы фирмы — решение данных задач невозможно без анализа финансовых результатов предприятия.

Целью написания данной дипломной работы является: 1) учет и анализ финансовых результатов ООО «Агрофирмы «Рубеж».

Для выполнения указанных целей необходимо выполнить следующие задачи:

- Раскрыть понятие и содержание финансовых результатов, изучить их классификацию;

- Рассмотреть порядок формирования прибыли ООО «Агрофирмы «Рубеж»

- Изучить порядок распределения прибыли и направления ее использования;

- Провести анализ финансовых результатов деятельности ООО «Агрофирма «Рубеж»;

- На основе полученных данных разработать мероприятия, направленные на улучшение финансовых результатов ООО «Агрофирма «Рубеж».

Предметом исследования дипломной работы служат финансовые результаты деятельности ООО «Агрофирма «Рубеж» за 2013-2015гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1. Экономическая сущность, понятие и классификация финансовых результатов

Финансовые результаты деятельности организации характеризуются величиной полученной прибыли или понесенным убытком.

Бухгалтерская прибыль (убыток) — конечный финансовый результат деятельности организации, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций (сопоставления доходов и

Таблица 1. Классификация финансовых результатов расходов отчетного периода).

| Признак классификации | Показатель |

| 1. По источникам формирования, используемых в учёте | Прибыль (убыток) от продаж |

| Прибыль (убыток) от прочих операций, в том числе реализации имущества | |

| Балансовая прибыль (убыток) | |

| 2. По источникам формирования по основным видам деятельности организации | Прибыль (убыток) от операционной деятельности |

| Прибыль (убыток) от инвестиционной деятельности | |

| Прибыль (убыток) от финансовой деятельности | |

| 3. По составу элементов | Маржинальная прибыль |

| Валовая прибыль | |

| Чистая (нераспределённая) прибыль (непокрытый убыток) | |

| 4. По характеру налогообложения | Налогооблагаемая прибыль |

| Прибыль, не подлежащая налогообложению | |

| 5. По периоду формирования | Прибыль (убыток) предшествующего периода |

| Прибыль (убыток) отчётного периода | |

| Предполагаемая прибыль (убыток) | |

| 6. По степени обобщения | Прибыль (убыток) организации |

| Консолидированная прибыль (убыток). |

Показатели, характеризующие финансовые результаты деятельности предприятия подразделяются на две основные группы: абсолютные и относительные. К первой группе относятся прибыль (убыток) от продаж;

Таблица 2. Классификация доходов организации прибыль (убыток) от прочих операций; прибыль (убыток) от обычной деятельности; чистая прибыль и другие. Ко второй группе — показатели рентабельности.

| Классификация доходов организации | |

| Доходы от обычных видов деятельности

| Прочие доходы |

| 1)выручка от продажи продукции и товаров; 2)поступления, связанные: — с выполнением работ и оказанием услуг -с предоставлением за плату во временное пользование (временное владение и пользование) активов организации — в виде арендной платы; -предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности — в виде лицензионных платежей; -участием в уставных капиталах в других организаций (включая проценты и иные доходы по ценным бумагам)- в виде дивидендов | 1)поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если указанные поступления не связаны с предметом деятельности организации); 2)поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности); 3)поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам; 4)прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); 5)поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; 6)проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке. 7)штрафы, пени, неустойки за нарушение условий договоров; 8)активы, полученные безвозмездно, в том числе по договору дарения; 9)поступления в возмещение причиненных организации убытков; 10)прибыль прошлых лет, выявленная в отчетном году; 11)суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; 12)курсовые разницы; 13)сумма дооценки активов; 14)прочие доходы |

Финансовые результаты предприятия всегда выражаются в двух основных

формах – доход и убыток. Если прибыль предприятия выше, чем расходы, то деятельность прибыльная. Если расходы превышают доходы организации, то деятельность является убыточной.

Доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от характера, условия получения и направления деятельности подразделяются на: доходы от обычных видов деятельности и прочие доходы (включая чрезвычайные доходы). (табл.2).

Доходы от обычных видов деятельности связаны с предметом деятельности организаций (виды деятельности должны быть предусмотрены учредительными документами).

К прочим доходам относятся поступления, не связанные с предметом деятельности организации.

Не признаются доходами организации поступления от других юридических и физических лиц (ПБУ 9/99):

1.сумм НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

2.по договору комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобное;

3.в порядке предварительной оплаты продукции, товаров, работ, услуг, а также суммы авансов в счет оплаты продукции, товаров, работ, услуг.

4.задатка;

5.в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

6.в погашение кредита, займа, предоставленного заемщику.

Сумма выручки отражается на субсчете 90-1, (табл.3) если она получена от обычных видов деятельности организации, то есть от продажи продукции и товаров, выполнения работ или оказания услуг.

Таблица 3. Порядок отражения в учете организации операций по обычным видам деятельности

| Содержание операции | Дебет | Кредит |

| Отражена выручка от продажи товаров (продукции, выполнения работ, оказания услуг) | 62 | 90-1 |

| Списана себестоимость проданных товаров (продукции, выполненных работ, оказанных услуг) | 90-2 | 20,41,43,45 и другие |

| Начислен НДС с выручки от продажи товаров (продукции, выполнения работ, оказания услуг) | 90-3 | 68 |

| Отражена прибыль (убыток) от сделки | 90-9(99) | 99(90-9) |

Для учета прочих доходов используется субсчет 91-1 «Прочие доходы» счета 91 «Прочие доходы и расходы».

Правила формирования в бухгалтерском учете информации о расходах организации установлены ПБУ 10/99 «Расходы организации».

В соответствии с этим документом «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

В зависимости от характера, условий осуществления и направлений деятельности организации расходы подразделяются на: 1) расходы по обычным видам деятельности, 2) прочие расходы (табл. 4).

Таблица 4. Классификация расходов организации

| Классификация расходов организации | |

| Расходы по обычным видам деятельности | Прочие расходы |

| 1)расходы, связанные с: -изготовлением и продажей продукции; -приобретением и продажей товаров; 2)расходы, осуществление которых связано с выполнением работ, оказанием услуг; 3)расходы, связанные с предоставлением за плату во временное пользование по договору аренды имущества; прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; 4)расходы по участию в уставных капиталах других организаций.

| 1)расходы, связанные с предоставлением за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; 2)расходы, связанные с участием в уставных капиталах других организаций; 3)расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств( кроме иностранной валюты), товаров, продукции. 4)проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); 5)расходы, связанные с оплатой услуг, оказываемых кредитными организациями; 6)отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета; 7)штрафы, пени, неустойки за нарушение условий договоров; 8)возвещение причиненных организацией убытков; 9)убытки прошлых лет, признанные в отчетном году; 10)суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; 11)курсовые разницы; 12)сумма уценки активов; 13)перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительного характера и иных аналогичных мероприятий; 14)прочие расходы, включая расходы. возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. |

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Прочими расходами считаются расходы, отличные от расходов по обычным видам деятельности.

Не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и тому подобное);

- вклады в уставные (складочные) капиталы других организаций,

- приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобное;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученного организацией.

Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, производство и продажа готовой продукции, оказание работ и услуг), а также формирование финансового результата по этим видам деятельности осуществляется на счете 90 «Продажи».

К счету 90 «Продажи» открываются субсчета:

-90-1 «Выручка»;

-90-2 «Себестоимость продаж»;

-90-3 «Налог на добавленную стоимость»;

-90-4 «Акцизы»;

— Организации- плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин. Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2,90-3,90-4 и кредитового оборота по субсчету 90-1 определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Синтетический счет 90 сальдо на отчетную дату не имеет.

На счете 91 «Прочие доходы и расходы» отображаются прочие доходы и расходы, не связанные с обычной деятельностью организации.

На этом же счете отражаются доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и тому подобное).

К счету 91 для отражения в течение отчетного периода доходов и расходов открывают субсчета:

-91-1 «Прочие доходы».

-91-2 «Прочие расходы».

-91-3 «Налог на добавленную стоимость».

-91-9 «Сальдо прочих доходов и расходов

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации.

Чистая прибыль, полученная в результате финансово- хозяйственной деятельности, может быть направлена на формирование резервного капитала организации, покрытие убытков прошлых лет, производственное развитие организации, на выплату дивидендов (доходов) и другие цели.

1.2. Теория анализа финансовых результатов

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации — прибыль, а расходов над доходами — уменьшение имущества — убыток.

Прибыль предприятия получают от производства и реализации готовой продукции, от продажи товаров и оказания различных услуг, а также от других видов деятельности.

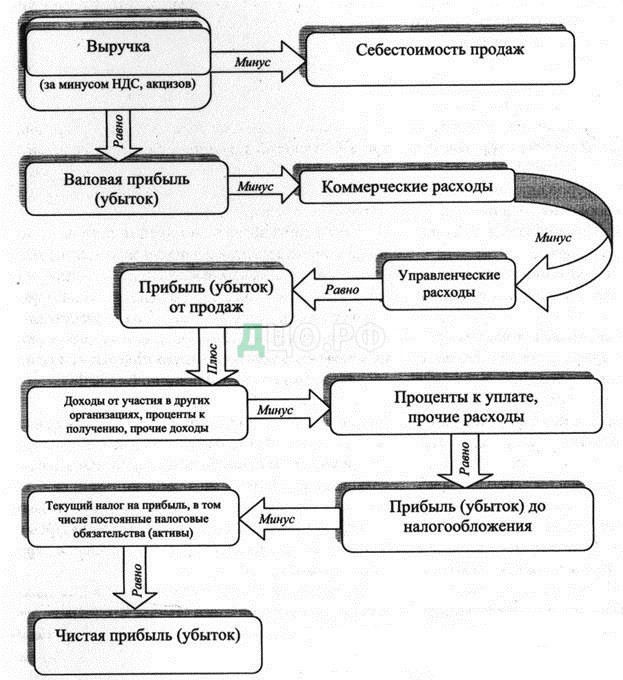

В процессе анализа финансовых результатов организации используются несколько показателей: валовая прибыль (валовой доход); прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; чистая прибыль (убыток) отчетного периода (рис. 1).

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль над выполнением планов реализации продукции и получением прибыли;

- выявление резервов для увеличения объемов реализации продукции и суммы прибыли;

- определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

- оценка работы предприятия по использованию возможностей увеличения объемов реализации продукции, прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основные методы финансового анализа:

Вертикальный (структурный) анализ—определение структурных изменений итоговых финансовых показателей и выявление влияния каждого из них на общий результат хозяйственной деятельности;

Горизонтальный (временной) анализ базируется на изучении динамики отдельных финансовых элементов с аналогичным показателей прошлого года;

Трендовый анализ показателей за ряд лет;

Факторный анализ причин изменения показателей прибыли и их количественную оценку.

Методика анализа финансовых результатов определяется целями и задачами его поведения. В зависимости от того, проводится анализ внешними пользователями по данным бухгалтерской (финансовой) отчетности или внутренними пользователями с привлечением данных управленческого учета, методика анализа финансовых результатов будет иметь свои особенности.

Методика анализа включает следующие основные блоки:

- общий анализ финансовых результатов по данным отчета о прибылях и убытках;

- анализ системы показателей финансовых результатов.

По итогам отчетного периода прибыль (убыток) предприятия формируется в результате получения доходов и осуществления расходов. Доходы и расходы предприятия выступают в качестве факторов формирования прибыли, поэтому анализу финансовых результатов деятельности предприятия должен предшествовать анализ его доходов и расходов.

Основные задачи анализа доходов предприятия — изучение уровня и структуры доходов в отчетном периоде, сравнение уровней и структур доходов в отчетном и базовом периодах (плановом и предыдущем периоде или в отчетном периоде и аналогичном периоде предыдущего года), оценка структурной динамики доходов и выяснение ее причин.

Основные задачи анализа расходов предприятия — изучение уровня и структуры расходов в отчетном периоде, уровней и структур расходов отчетном и предыдущем периодах (или в отчетном периоде и аналогичном периоде предыдущего года), оценка структурной динамики расходов и выяснение ее причин.

При нормальных условиях расходы по обычным видам деятельности представляют собой основной вид расходов предприятия, имеющий наибольший удельный вес в общей величине расходов. Преобладание прочих расходов должно быть объяснено в ходе анализа деятельности в особых условиях, отклоняющихся от нормы.

Анализ доходов и расходов предприятия носит предварительный, вводный характер по отношению к дальнейшему анализу финансовых результатов предприятия. Он дает общую картину факторного влияния полной совокупности доходов и расходов предприятия на его чистую прибыль.

Значимость финансовых результатов может быть оценена с помощью относительных показателей: оборачиваемости активов и рентабельности.

Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровня и динамики разнообразных финансовых коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

Коэффициенты деловой активности включают: коэффициент общей оборачиваемости капитала, коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости запасов и другие.

При расчете показателей оборачиваемости, величины всех видов активов и пассивов принимаются в средней оценке, то есть рассчитывается средняя хронологическая величина по каждому виду активов или пассивов по формуле:

А ср. = 0,5 х А 31.12.Х2 +0,5 х А 31.12.Х1.

Анализ названных коэффициентов предполагает их сравнение в динамике и с соответствующими коэффициентами аналогичных предприятий, предприятий конкурентов, среднеотраслевыми показателями.

Показатели рентабельности характеризуют финансовые результаты деятельности как относительные величины. Они измеряют доходность использования активов предприятия с различных позиций.

Основные показатели рентабельности можно объединить в группы: 1.показатели рентабельности капитала (активов); 2.показатели рентабельности продукции.

Рентабельность капитала рассчитывается как отношение прибыли к

различным показателям авансированных средств (все активы, акционерный капитал и другие): рентабельность активов Ra=Пр/Аср.; рентабельность акционерного капитала Rск= Пр/СКср.; рентабельность внеоборотных активов Rвна= Пр/ВНАср. и другие

Вторая группа показателей рассчитывается как отношение прибылей, сформированных в «Отчете о финансовых результатах», к величине выручки от продаж:

-отношение прибыли от продаж к выручке от продаж

R продаж= Пр продаж/ В;

-отношение чистой прибыли к выручке от продаж

R чистая= Пр чистая/ В.

Показатели рентабельности активов важны для всех участников бизнеса.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

1) уровень организации производства и управления;

2) структура капитала и его источников;

3) степень использования производственных ресурсов;

4) объем, качество и структура продукции;

5) затраты на производство и себестоимость изделий;

6)прибыль по видам деятельности и направления ее использования.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

1.3. Организация бухгалтерского учета и его особенности на сельскохозяйственном предприятии

В соответствии с законом «О бухгалтерском учете» от 6.12.2011г., все организации должны вести бухгалтерский учет.

Для сельскохозяйственных предприятий применимы все общие принципы и правила бухучета, действующие в Российской Федерации. Это:1)ФЗ «О бухучете» от 06.12.2011 № 402-ФЗ;2)план счетов, утвержденный приказом Минфина России от 31.10.2000 № 94н;3)комплекс ПБУ;4)иные нормативные документы, регулирующие ведение бухучета в РФ.

Организация бухгалтерского учета — это система условий и элементов (слагаемых) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля над рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности.

При ведении бухгалтерского учета должны соблюдаться требования объективности, точности, оперативности, простоты и доступности, экономичности, методического единства.

Фермеры при осуществлении бухгалтерского учета используют общепринятые приемы и способы: документацию, счета, инвентаризацию, двойную запись, баланс, оценку, калькуляцию.

Вместе с тем в соответствии с правом, предоставленным законодательством российским фермерам, они могут организовать оформление первичных бухгалтерских документов и составление отчетности в книге учета доходов и расходов без применения принципа двойной записи, Плана счетов и не составлять балансовый отчет.

Основная проблема для фермера – выбор наиболее приемлемого из возможных вариантов ведения учета, а также системы налогообложения и аудита.

В России существуют следующие формы организации бухгалтерского учета в крестьянских (фермерских) хозяйствах (КФХ).

- Журнально–ордерная форма учета.

- Упрощенная форма учета с применением принципа двойной записи. Для учета движения имущества, обязательств и хозяйственных операций на счетах бухгалтерского учета можно использовать книгу по форме «Журнал–Главная». Для аналитического учета фермер может использовать регистры трех видов:

1) книгу (карточки) количественно–суммовой формы;

2) книгу (карточки) многографной формы;

3) книгу (карточки) контокоррентной формы.

- Простая форма учета по принципу «приход – расход». При простой форме учета используются: книга учета имущества КФХ (форма № 1–КХ); книга учета продукции и материалов (форма № 2–КХ); книга учета труда (форма № 3–КХ); журнал учета хозяйственных операций (форма № 4–КХ); ведомость финансовых результатов (форма № 5–КХ).

С целью повышения качества учетной информации в современный период проведено ряд мероприятий по реформированию отечественного бухгалтерского учета и отчетности. Министерством сельского хозяйства РФ разработана серия методических рекомендаций, в которых по-новому представлены методические, организационные и технические аспекты функционирования бухгалтерского учета в агропромышленных комплексах (АПК). Разработаны проекты нормативных документов, предусматривающие принципиальные новации в оценке и отражении в системе учета и отчетности сведений о биологических активах, специфических для аграрной сферы экономики.

Сельскохозяйственные предприятия, так же как и организации другой хозяйственной деятельности, стремятся получить прибыль, так как она является залогом успешного развития и процветания любого предприятия. В отрасли сельского хозяйства функционирует большое количество экономических субъектов, начиная от индивидуальных предпринимателей до огромных агропромышленных комплексов.

Отрасль сельского хозяйства отличительна от других отраслей наличием огромного количества особенностей, способных повлиять на организацию бухгалтерского учета на предприятии.

По экономическому содержанию активы в сельском хозяйстве представлены следующими видами: природные ресурсы (земельные участки, водные ресурсы) материальные внеоборотные активы (основные средства); нематериальные активы; оборотные активы; биологические активы; финансовые вложения. Все активы постоянно трансформируются с целью получения экономических выгод.

Выделяют следующие основные особенности бухгалтерского учета на сельскохозяйственных предприятиях, связанные с этим проблемы и задачи.

- Основным средством производства в сельском хозяйстве является земля. В процессе производства продукции необходимо обеспечить четкий и достоверный учет, имеющихся земельных угодий, а также учет вложений, направленные: на улучшение качества и состава земель для повышения плодородности; на разработку и освоение новых земельных угодий с целью расширения объемов посева сельскохозяйственных культур. Земля является природным элементом, поэтому могут возникать различного вида ситуации, которые влекут за собой незапланированные расходы (борьба с нашествием насекомых-вредителей, изменение состава почвы от плохой экологии в районе и тому подобное).

- В сельском хозяйстве имеются различные по своему характеру и содержанию хозяйственные процессы внутри отдельных отраслей (в растениеводстве — посев, обработка удобрениями, уборка урожая; в животноводстве — содержание фермы, откорм животных, надои, выгул скота, вакцинация; рыбоводство — содержание водоемов, посев мальков, отлов и так далее).

- Сезонность производства связана с климатическими особенностями того или иного региона. От климата зависит объем производства сельскохозяйственных культур, а также уменьшение или увеличение затрат, связанные с этим (в засушливых регионах дополнительные расходы на орошение, в районах со слабой и неплодородной почвой на удобрение и тому подобное).

- Зачастую от одной культуры или одного вида скота получают несколько видов продукции. Это требует разграничение расходов и доходов по каждому отдельному хозяйственному процессу.

- Производство сельскохозяйственной продукции — длительный процесс. По некоторым сельскохозяйственным культурам и животным расходы осуществляются в текущем отчетном году, а продукцию, и соответственно доходы получают только в следующем отчетном году (озимые зерновые культуры, откорм молодняка крупного рогатого скота и другое). Исходя из этого, учет расходов разграничивают по производственным циклам, не совпадающим с календарным годом.

- Часть продукции собственного производства поступает во внутренний оборот для дальнейшей переработки: в растениеводстве часть продукции идет на семена, корм скоту, в дальнейшую переработку; в животноводстве часть продукции идет на удобрения в растениеводстве. Поэтому важно четко разграничивать доходы и расходы, связанные с каждым этапом продвижения продукции собственного производства.

- Готовая продукция животноводства и растениеводства частично используется на предприятии для воспроизводства. В течение года учет продукции необходимо вести по плановой себестоимости, поскольку фактическая себестоимость может быть рассчитана только в конце года.

- В аграрном производстве используется разнообразная сельскохозяйственная техника, что требует достоверного бухгалтерского учета всех мобильных машин и механизмов.

Для формирования сведений о величине доходов, расходов и финансовых результатов, а также их качественной характеристики применяются счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Порядок записей на этих счетах позволяет отражать сведения о составляющих финансового результата в течение отчетного периода и определять окончательный финансовый результат.

По окончании отчетного периода финансовый результат со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» переносят на счет 99 «Прибыли и убытки».

К счету 90 «Продажи» в сельскохозяйственных предприятиях открываются субсчета: 1 «Продукция растениеводства» и 2 «Продукция животноводства». По дебету этих субсчетов на отдельных аналитических позициях отражают: себестоимость проданной продукции в корреспонденции со счетом 43. На счете 90, субсчет 3 «Продажа продукции промышленности и подсобных производств» отражают продажу готовой продукции промышленных производств сельскохозяйственных организаций. Операции по продаже продукции, изготовленной во вспомогательных и обслуживающих производствах хозяйства, а также выполненные этими производствами работы и услуги на сторону, учитывают на счете 90, субсчет 4. Субсчет 5 «Выполнение строительно-монтажных работ» предназначен для учета доходов и расходов организаций или отдельных подразделений, выполняющих строительно-монтажные работы. Субсчет 6 «Продажа продукции и животных населению» к счету 90 применяют сельскохозяйственные организации, закупающие у населения сельскохозяйственную продукцию и скот для последующей перепродажи. Операции по продаже, передаче жилых домов с надворными постройками работникам хозяйства отражают на счете 90, субсчет 7 «Продажа жилых домов работникам организации» по дебету — фактическую себестоимость в корреспонденции со счетом 08. Субсчет 8 «Продажа прочей продукции, товаров, работ и услуг» к счету 90 предназначен для отражения операций по продаже прочей продукции, товаров, работ и услуг. В частности, на этом субсчете отражают операции по розничному товарообороту. Сумма финансового результата списывается с использованием счета 90, субсчет 9 «Прибыль (убыток) от продаж» на счет 99 «Прибыли и убытки». Сельскохозяйственные организации могут списывать финансовый результат непосредственно с соответствующих субсчетов счета 90 без применения счета 90, субсчет 9 «Прибыль (убыток) от продаж». Правильная организация учета доходов, расходов позволит достоверно исчислить финансовые результаты от сельскохозяйственной деятельности. Чтобы обеспечить правильное отражение на счетах бухгалтерского учета данных о доходах и расходах предприятия, необходимо позаботиться об организации внутреннего контроля над формированием финансовых результатов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.