Вид работы: Проект

Тема: Учет движения нематериальных активов

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В процессе развития рыночных отношений в имуществе субъектов хозяйствования неуклонно возрастает доля нематериальных активов. Это является следствием быстрого распространения информационных технологий, обострением конкуренции, стремления предприятий к выходу на новые рынки как отечественные, так и мировые.

Функционирование нематериальных активов в экономической сфере создает возможности для современного субъекта хозяйствования изменить состав и структуру собственного производственного капитала. Рост доли нематериальных активов в структуре стоимости новой (создаваемой) продукции и услуг способствует росту наукоемкости, что представляет огромное значение для роста конкурентоспособности продукции и предприятия в целом.

Таким образом, в настоящее время выбранная тема является наиболее актуальной.

Современные тенденции в развитии теоретических и методологических представлений о бухгалтерском учете нематериальных активов, как в России, так и за рубежом имеют острую дискуссионную направленность. Вопросы бухгалтерского учета нематериальных активов освещались и анализировались в трудах отечественных ученых-специалистов – Касьяновой Г.Ю., Сапожниковой Н.Г., Савина А.А., Керимова В.Э., Ковалевой В.Д., Кондракова Н.П., Овсянникова С.В., Полковского Л.М., Рогуленко Т.М. и др. Вместе с тем, на наш взгляд, особенности бухгалтерского учета нематериальных активов еще недостаточно изучены.

Цель исследования состоит в разработке направлений совершенствования бухгалтерского учета и оценки нематериальных активов в соответствии с российскими стандартами учета.

Для достижения цели требуется решение следующих основных задач:

- рассмотреть нематериальные активы: характеристику, виды, правовое регулирование;

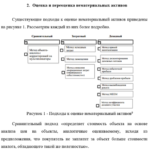

- проанализировать подходы к оценке нематериальных активов;

- проанализировать практику учета поступления и выбытия нематериальных активов;

- рассмотреть правила учета амортизации нематериальных активов;

- исследовать принципы бухгалтерского учета нематериальных активов в других странах.

Объект исследования — факты хозяйственной жизни по учету нематериальных активов.

Предметом исследования является порядок бухгалтерского учета нематериальных активов.

Теоретическая и методологическая база исследования составили научные труды зарубежных и отечественных ученых в области бухгалтерского учета и оценки нематериальных активов.

Нематериальные активы: характеристика, виды, правовое регулирование

С 1990 г. «термин «нематериальные активы» (НМА) стал использоваться в российском бухгалтерском учёте. Нематериальные активы — это неденежные активы, не имеющие физической сущности, предназначенные для использования в течение длительного периода времени (больше одного года) в производстве или реализации готовой продукции (товаров, работ и услуг), в административных целях и сдаче в аренду другим организациям.

Рассмотрим существующие подходы к определению нематериальных активов в отечественной литературе (см. таблицу 1.).

Для целей бухгалтерского учета понятие «нематериальные активы» выявляется через определенный перечень единовременно выполняемых условий, установленных Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007.[5]

Как уже отмечалось выше, в России, помимо бухгалтерской версии состава НМА, есть еще совершенно отдельная налоговая версия.

В соответствии с п.3 статьи 257 Налогового кодекса РФ «нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев)».[6]

НМА можно разделить на следующие две группы:

1) объекты интеллектуальной собственности,

2) деловая репутация.

В соответствии со статьей 128 ГК РФ охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность), относятся к объектам гражданских прав.[7]

К нематериальным активам относится и деловая репутация организации (гудвилл), она представляет собой разницу между стоимостью фирмы как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества фирмы

Деловая репутация организации в соответствии с ПБУ 14/2007 «определяется в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств».[8]

С 1 января 2008 года введена в действие часть четвертая Гражданского кодекса Российской Федерации, регулирующая правоотношения в сфере интеллектуальной собственности.

Литература

[1] Полковский, Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. — М.: ИТК Дашков и К, 2016. — 256 c. [2] Алисенов, А.С. Бухгалтерский финансовый учет. учебник и практикум для академического бакалавриата / А.С. Алисенов. — Люберцы: Юрайт, 2016. — 457 c. [3] Шнейдман. Л. З. Учет новых видов имущества и операций /Л. З. Шнейдман. – М. : Бухгалтерский учет, 2005. – 111с. [4] Ивашкевич В.Б. Финансовый менеджмент: стоимостной подход / В. Б. Ивашкевич. – М. : Альпина Бизнес Букс, 2013. – 504 с. [5] Приказ Минфина РФ от 27 декабря 2007 г. N 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» Система ГАРАНТ:http://base.garant.ru/12158476/#ixzz4jyAvlZBj [6] Налоговый кодекс Российской Федерации. (Часть первая) от 31 июля 1998 г. № 146-ФЗ // Собрание законодательства РФ. – 1998. – № 31. [7] Гражданский кодекс Российской Федерации. (Часть первая) от 30 нояб. 1994 г. № 51-ФЗ // Собрание законодательства РФ. – 1994. – № 32. [8] Приказ Минфина РФ от 27 декабря 2007 г. N 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» Система ГАРАНТ:http://base.garant.ru/12158476/#ixzz4jyAvlZBj

Прикрепленные файлы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|