или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2.4 Инвентаризация основных средств в ОАО «Пластик»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Инвентаризация – это проверка фактического наличия и состояния материальных ценностей, денежных средств, финансовых обязательств и сравнение полученных результатов с данными бухгалтерского учета. Инвентаризация подтверждает данные бухгалтерского учета или выявляет неучтенные ценности, недостачи, хищение, порчу.

Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (утв. приказом Министерства финансов РФ от 13.06.95 г.).

Цель инвентаризации – подтвердить наличие основных средств в натуре по местам их эксплуатации или местонахождения по данным бухгалтерского учета.

Инвентаризация основных средств является обязательной процедурой в следующих случаях:

- при реорганизации предприятия (слияние, разделение, присоединение, выделение, преобразование) на дату составления бухгалтерского баланса);

- при смене материально ответственных лиц (на день приемки-передачи дел);

- после стихийных бедствий (немедленно после их окончания);

- перед составлением годового отчета (не ранее 1 октября);

- при выявлении фактов хищения, а также порчи такого имущества (сразу после установления таких фактов);

- в других случаях, предусмотренных законодательством РФ или нормативными актами Министерства финансов РФ.

В ОАО «Пластик» в целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризация основных средств проводится один раз в три года.

Инвентаризацию проводит постоянно действующая комиссия, создаваемая приказом по предприятию, при обязательном участии представителя бухгалтерии.

Таким образом, можно определить порядок проведения инвентаризации в ОАО «Пластик»:

I Подготовительный этап

- Оценка проверяемого объекта, создание инвентаризационной комиссии, выбор ее председателя

- Если необходимо создание групп в инвентаризационной комиссии

- Разработка каждой группой программы проведения инвентаризации конкретных объектов и распределение обязанностей

II этап

- Подготовка бухгалтерией необходимых документов для проведения инвентаризации (инвентаризационные описи, промежуточные акты, сличительные ведомости)

- Выверка остатков по счетам бухгалтерского учета в соответствующих регистрах

III этап. Проверка фактического наличия материальных ценностей. Материальные ценности проверяются путем подсчета, обмера, взвешивания. Запрещается проводить инвентаризацию при неполном составе комиссии и отсутствии материально ответственного лица.

IV этап. Оформление результатов инвентаризации. Выявленные и пересчитанные ценности записывают в инвентаризационную опись, которая составляется строго по местам проведения инвентаризации и по материально ответственным лицам.

Перед проведением инвентаризации уточняется и правильность оформления первичной учетной документации по наличию и движению основных средств (инвентарные карточки или книги, технические паспорта, акты приема-передачи и т. п.).

Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию. Принятые объекты оприходованы, а выбывшие списаны в расход. Такой подход в дальнейшем позволит избежать возможных конфликтов между членами инвентаризационной комиссии и лицами с материальной ответственностью.

Фактическое наличие и техническое состояние объектов устанавливаются членами инвентаризационной комиссии совместно с материально ответственными лицами путем непосредственного осмотра по месту нахождения.

Итоги проверки основных средств в ОАО «Пластик» заносятся в инвентаризационные описи (Форма № Инв-1) средствами вычислительной техники в разрезе каждого наименования объекта, с обязательным указанием их инвентарного номера.

Неучтенные основные средства, а также основные средства, по которым выявлена недостача, записываются в отдельную инвентаризационную опись (Форма № Инв-18).

Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то его вносят в опись под наименованием, соответствующим новому назначению.

Оформленные соответствующим образом инвентаризационные описи комиссия передает в бухгалтерию для составления сличительной ведомости. Данная ведомость включает только те объекты, по которым имеются расхождения с бухгалтерской информацией.

Рассмотрим варианты бухгалтерского отражения результатов инвентаризации основных средств на примере в ОАО «Пластик».

Таблица 2 — Корреспонденции счетов для отражения результатов инвентаризации основных средств

| № п/п | Содержание факта хозяйственной деятельности | Корреспонденция счетов | |||

| Дебет | Кредит | ||||

| 1 | Выявленные излишки основных средств приходуют по рыночной стоимости | 08 01 | 91 08 | ||

| Если по результатам инвентаризации обнаружена недостача | |||||

| 2 | Списывается остаточная стоимость объектов основных средств | 94 | 01 | ||

| 3 | Списывается сумма амортизации основных средств | 02 | 01 | ||

| Если обнаружено виновное лицо | |||||

| 4 | Списываются недостающие или испорченные основные средства по остаточной стоимости | 73 | 94 | ||

| 5 | Списывается разница между рыночной ценой и остаточной стоимостью основных средств | 73 | 98 | ||

| 6 | По мере погашения задолженности ее виновником списывается соответствующая часть стоимости | 98 | 91 | ||

| Если конкретные виновники не установлены | |||||

| 7 | Недостающие и испорченные основные средства списываются на финансовые результаты организации | 91 | 94 | ||

Заключение по результатам инвентаризации, предложения и решения инвентаризационной комиссии оформляются соответствующим протоколом, который утверждает руководитель организации.

По инвентаризации основных средств на предприятии за период 2015 — 2017 г. расхождений фактических данных с бухгалтерскими данными не было обнаружено.

3 АНАЛИЗ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ОАО «ПЛАСТИК»

3.1 Анализ состава и структуры основных средств

Основные средства разнообразны по своему составу и назначению. В зависимости от целевого назначения, роли и выполняемых функций в процессе хозяйственной деятельности организации они классифицируются по определенным признакам:

- По принадлежности

- По степени использования

- По функциональному назначению

- По роли в процессе основной деятельности.

Целью анализа основных средств является выявление резервов улучшения их использования.

Показатели состава и структуры основных средств имеют большое значение как при планировании показателей эффективности их использования, так и для обоснованного планирования инвестиций в основные фонды.

Проанализируем состав основных средств ОАО «Пластик» за 2015-2017 г.г.

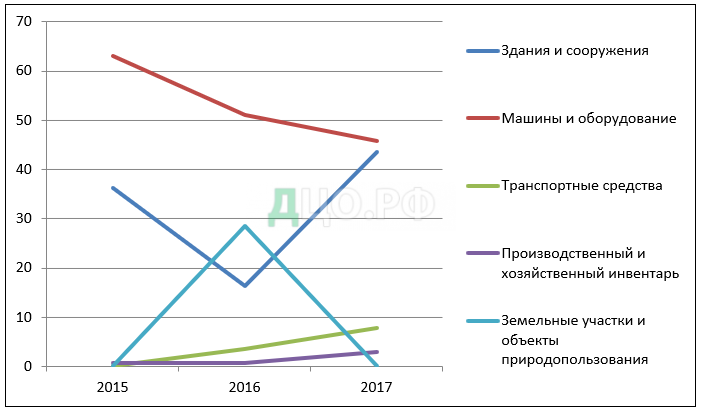

Таблица 3 — Анализ состава основных средств на примере ОАО «Пластик»

| Вид основных средств | 2015г. | 2016г. | 2017 г. | Изменения | |

| 2017 г к 2015 г | 2017г к 2016 г | ||||

| Здания и сооружения | 712472 | 719072 | 755611 | +43139 | +36539 |

| Машины и оборудование | 1328178 | 1341060 | 1374773 | +46595 | +33713 |

| Транспортные средства | 14805 | 13639 | 19822 | +5017 | +6183 |

| Производственный и хозяйственный инвентарь | 32261 | 32211 | 34166 | +1905 | +1955 |

| Земельные участки и объекты природопользования | 5530 | 19530 | 19530 | +14000 | 0 |

| Всего | 2093246 | 2125512 | 2203902 | +110656 | +78390 |

Из расчетов следует, что стоимость основных средств предприятия в 2017 году увеличилась как относительно 2015 года, так и относительно 2016 года.

Наибольшее увеличение наблюдается относительно 2015 года – стоимость основных средств выросла на 110656 тыс. руб. Это связано с увеличением стоимости производственного и хозяйственного инвентаря, транспортных средств, земельных участков и объектов природопользования. Более всего выросла стоимость машин и оборудования (на 46595 тыс. руб.) и стоимость зданий и сооружений (на 43139 тыс. руб.).

Относительно 2016 года стоимость основных средств выросла в меньшей степени, чем по сравнению с 2015 годом. Увеличение произошло по таким видам основных средств как здания и сооружения – на 36539 тыс. руб., машины и оборудование – на 33713 тыс. руб., транспортные средства – на 6183 тыс. руб., производственный и хозяйственный инвентарь – на 1955 тыс. руб. Стоимость земельных участков и объектов природопользования не изменилась.

В качестве информационной базы для проведения анализа состава и структуры основных средств используются данные бухгалтерской отчетности организации и данные синтетического учета по счетам основных средств.

Проанализируем, как изменялась величина основных средств ОАО «Пластик» в течение трех последних лет.

Таблица 4 — Анализ динамики основных средств на примере ОАО «Пластик»

| Вид основных средств | 2015г. | 2016г. | 2017 г. | Темп роста, % | Темп прироста, % | ||

| 2017 г к 2015 г | 2017г к 2016 г | 2017 г к 2015 г | 2017г к 2016 г | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Здания и сооружения | 712472 | 719072 | 755611 | 106,05 | 105,08 | +6,05 | +5,08 |

| Машины и оборудование | 1328178 | 1341060 | 1374773 | 103,51 | 102,51 | +3,51 | +2,51 |

| Транспортные средства | 14805 | 13639 | 19822 | 133,89 | 145,33 | +33,89 | +45,33 |

| Производственный и хозяйственный инвентарь | 32261 | 32211 | 34166 | 105,9 | 106,07 | +5,9 | +6,07 |

| Земельные участки и объекты природопользования | 5530 | 19530 | 19530 | 353,16 | 100 | +253,16 | 0 |

| Всего | 2093246 | 2125512 | 2203902 | 105,29 | 103,69 | +5,29 | +3,69 |

Из данных таблицы видно, что в 2017 году наибольший прирост основных средств произошел относительно показателей 2015 года (5,29%). По сравнению с 2016 годом прирост основных средств составил 3,69%.

Значительный рост стоимости основных средств относительно 2015 года связан с приростом стоимости земельных участков и объектов природопользования – на 253,16%. По остальным видам основных средств также наблюдается прирост стоимости, но в меньшей степени.

Относительно 2016 года наибольший прирост произошел по транспортным средствам – на 45,33%, зданиям и сооружениям на 5,08%, машинам и оборудованию на 2,51%, что несколько ниже аналогичных показателей 2015 года. Стоимость производственного и хозяйственного инвентаря выросла на 6,07%, что выше данного значения относительно 2015 года. Стоимость земельных участков и объектов природопользования осталась неизменной.

Важным фактором, влияющим на структуру основных производственных фондов, является размер предприятия. На крупных предприятиях по сравнению с небольшими, как правило, более высокий удельный вес имеют машины и оборудование и более низкий — здания и инвентарь, так как производственная площадь используется более рационально, на ней размещается больше оборудования, что экономит капиталовложения на зданиях (производственных площадях), сооружениях и инвентаре. На структуру основных фондов оказывает влияние форма организации производства и его размер.

Таблица 5 — Анализ структуры основных средств на примере ОАО «Пластик»

| Вид основных средств | 2015 г. | 2016 г. | 2017 г. | Изменения | ||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | 2017 г к 2015 г | 2017г к 2016 г | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Здания и сооружения | 712472 | 34,04 | 719072 | 33,83 | 755611 | 34,29 | +0,25 | +0,46 |

| Машины и оборудование | 1328178 | 63,45 | 1341060 | 63,09 | 1374773 | 62,38 | −1,07 | −0,71 |

| Транспортные средства | 14805 | 0,71 | 13639 | 0,64 | 19822 | 0,9 | +0,19 | +0,26 |

| Производственный и хозяйственный инвентарь | 32261 | 1,54 | 32211 | 1,52 | 34166 | 1,55 | +0,01 | +0,03 |

| Земельные участки и объекты природопользования | 5530 | 0,26 | 19530 | 0,92 | 19530 | 0,88 | +0,62 | −0,04 |

| Всего | 2093246 | 100 | 2125512 | 100 | 2203902 | 100 | 0 | 0 |

Наибольший удельный вес в структуре основных средств предприятия в 2017 году приходится на долю машин и оборудования (62,38%). Но при этом данная величина от года к году снижается: относительно 2016 года – на 0,71%, относительно 2015 года – на 1,07%.

Значительная доля в составе основных средств приходится на здания и сооружения – 34,29%. Этот показатель постоянно увеличивается: по сравнению с 2016 годом – на 0,46%, по сравнению с 2015 годом – на 0,25%.

Удельный вес транспортных средств и производственного и хозяйственного инвентаря в 2017 году вырос относительно данных 2015 и 2016 годов.

Доля земельных участков в структуре основных средств за 2017 год увеличилась на 0,62%. Однако относительно 2016 года этот показатель снизился на 0,04%.

Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных средств по их роли в процессе основной деятельности хозяйствующих субъектов на активные и пассивные.

К активной части основных средств относятся: машины, станки, аппараты, инструменты, а также транспортные средства, используемые для перемещения и хранения предметов и продуктов труда.

Пассивная часть основных средств выступает в виде материальных условий труда. Сюда относятся: земельные участки, здания и сооружения, предназначенные для производственного процесса, производственный и хозяйственный инвентарь и другие виды основных средств.

Проанализируем состав основных средств ОАО «Пластик» по их роли в процессе деятельности предприятия

Таблица 6 — Состав и структура основных средств по их роли в процессе основной деятельности ОАО «Пластик»

| Состав основных средств по их роли в процессе деятельности | 2015г. | 2016г. | 2017 г. | Изменения | ||||||

| Сумма, тыс. руб. | Уд вес, % | Сумма, тыс. руб. | Уд вес, % | Сумма, тыс. руб. | Уд вес, % | 2017 г к 2015 г | 2017г к 2016 г | |||

| Тыс. руб | % | Тыс. руб | % | |||||||

| Пассивная часть | 750263 | 35,84 | 770813 | 36,27 | 809307 | 36,72 | +59044 | +0,88 | +38494 | +0,45 |

| Активная часть | 1342983 | 64,16 | 1354699 | 63,73 | 1394595 | 63,28 | +51612 | −0,88 | +39896 | −0,45 |

Из расчетов видно, что в составе основных средств предприятия за 2015-2017 г.г. преобладает доля активной части основных средств. Однако имеет место снижение данного показателя в динамике. Так, относительно 2015 года удельный вес активной части основных средств сократился на 0,88%, а относительно 2016 года – на 0,45%. Снижение удельного веса активной части основных средств может привести к уменьшению производственной мощности предприятия, что в свою очередь негативно сказывается на динамике фондоотдачи.

На долю пассивной части основных средств в 2017 году приходится 36,72%, однако этот показатель выше значений 2015 года – на 0,88%, 2016 года – на 0,45%. Это связано со значительным ростом стоимости земельных участков и объектов природопользования.

3.2 Анализ движения основных средств

Движение основных средств предприятия связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств.

Поступление основных средств происходит следующими способами:

- долгосрочными инвестициями в приобретаемые объекты основных средств (приобретение);

- долгосрочными инвестициями в объекты строительно-монтажных работ, выполняемых подрядным и хозяйственным способом (строительство, реконструкция, расширение);

- вкладом в уставный капитал организации;

- безвозмездным получением объектов основных средств;

- арендой основных средств (в том числе по лизингу);

- приобретением основных средств на условиях обмена;

- поступлением в виде вклада в совместную деятельность.

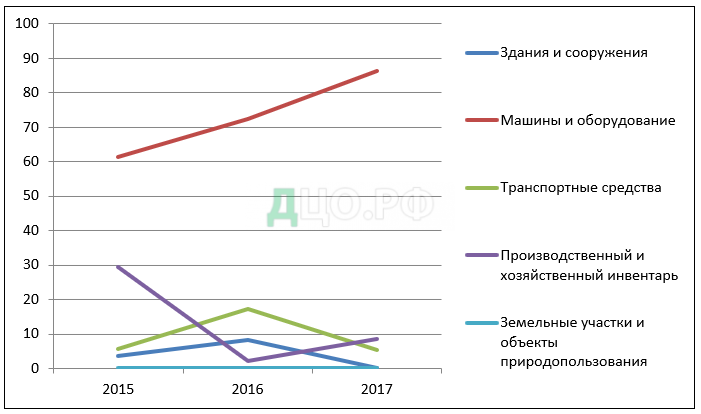

Таблица 7 – Анализ поступления основных средств на примере ОАО «Пластик» за 2015-2017 г.г.

| Вид основных средств | 2015 г. | 2016 г. | 2017 г. | Изменения | |

| 2017 г. к 2015 г. | 2017 г. к 2016 г. | ||||

| Здания и сооружения | 24053 | 7986 | 36539 | +12486 | +28553 |

| Машины и оборудование | 41916 | 25059 | 38352 | −3564 | +13293 |

| Транспортные средства | — | 1740 | 6467 | +6467 | +4727 |

| Производственный и хозяйственный инвентарь | 464 | 334 | 2412 | +1948 | +2078 |

| Земельные участки и объекты природопользования | — | 14000 | — | 0 | -14000 |

| Всего | 66 433 | 49 119 | 83770 | +17337 | +34651 |

Из таблицы видно, что в 2017 году у организации увеличилось поступление основных средств относительно предшествующих лет.

Относительно 2015 года выросло поступление по группе Здания и сооружения – на 12486 тыс. руб., Транспортные средства – на 6467 тыс. руб., Производственный и хозяйственный инвентарь – на 1948 тыс. руб.

В то же время сократилось поступление по группе Машины и оборудование — на 3564 тыс. руб. Поступления земельных участков и объектов природопользования не было ни в 2015 году, ни 2017 году.

Относительно 2016 года выросло поступление практически по всем группам основных средств предприятия, кроме земельных участков и объектов природопользования. По данной категории основные средства в 2017 г посту не приобретались.

Структура поступивших основных средств ОАО «Пластик» за 2015-2017 г.г.

Выбытие основных средств осуществляется следующими способами:

- реализация (продажа);

- передача в счет вклада в уставный капитал другой организации;

- передача на условиях обмена;

- безвозмездная передача;

- сдача в аренду;

- ликвидация в связи с непригодностью;

- выбытие в результате недостачи, стихийных бедствий;

- передача в качестве взноса в совместную деятельность.

Таблица 8 – Анализ выбытия основных средств на примере ОАО «Пластик» за 2015-2017 г.г.

| Вид основных средств | 2015 г. | 2016 г. | 2017 г. | Изменения | |

| 2017 г. к 2015 г. | 2017 г. к 2016 г. | ||||

| Здания и сооружения | 426 | 1386 | — | -426 | -1386 |

| Машины и оборудование | 7417 | 12177 | 4639 | −2778 | −7538 |

| Транспортные средства | 695 | 2906 | 284 | −411 | −2622 |

| Производственный и хозяйственный инвентарь | 3541 | 384 | 457 | −3084 | +73 |

| Земельные участки и объекты природопользования | — | — | — | — | — |

| Всего | 12079 | 16853 | 5380 | −6699 | −11473 |

В 2017 году количество выбывших основных средств снизилось относительно 2015 года на 6699 тыс. руб. и на 11473 тыс. руб. относительно 2016 года.

По сравнению с 2015 годом выбытие сократилось по всем категориям основных средств предприятия. Более всего это коснулось машин и оборудования – на 2778 тыс. руб. и производственного и хозяйственного инвентаря – на 3084 тыс. руб.

Относительно 2016 года снизилось выбытие машин и оборудования – на 7538 тыс. руб., транспортных средств на — 2622 тыс. руб., зданий и сооружений — на 1386 тыс. руб. В то же время увеличился объем выбывшего производственного и хозяйственного инвентаря на 73 тыс. руб.

По земельным участкам и объектам природопользования за период с 2015 г по 2017 г выбытия не происходило.

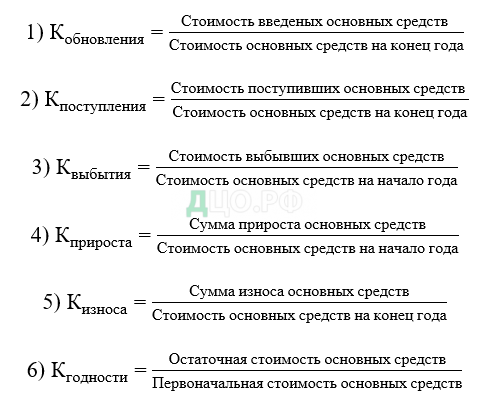

Большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности. Для этого рассчитываются следующие показатели:

Таблица 9 – Анализ показателей движения основных средств ОАО «Пластик» за 2015-2017 г.г.

| Коэффициенты основных средств | 2015 г. | 2016 г. | 2017 г. | Изменения | |

| 2017 г. к 2015 г. | 2017 г. к 2016 г. | ||||

| обновления | 0,03 | 0,02 | 0,04 | +0,01 | +0,02 |

| поступления | 0,03 | 0,02 | 0,04 | +0,01 | +0,02 |

| выбытия ) | 0,006 | 0,008 | 0,003 | −0,003 | −0,005 |

| прироста () | 0,03 | 0,02 | 0,04 | +0,01 | +0,02 |

| износа () | 0,57 | 0,61 | 0,63 | +0,06 | +0,02 |

| годности () | 0,43 | 0,39 | 0,37 | −0,06 | −0,02 |

Расчет коэффициентов и анализ их в динамике выявил, следующее: Положительные моменты

- Рост коэффициентов обновления и поступления на 0,001 относительно 2015 года и на 0,002 относительно 2016 года

- Снижение коэффициента выбытия относительно 2015 и 2016 годов – на 0,003 и на 0,005 соответственно

- Увеличение прироста на 0,01 по сравнению с 2015 годом и на 0,02 по сравнению с 2016 годом

Отрицательные моменты:

- Рост коэффициента износа относительно 2015 г на 0,06 и на 0,02 относительно 2016 г, что свидетельствует об ухудшении физического состояния производственного имущества предприятия.

- Уменьшение за последние годы коэффициента годности, что означает снижение уровня пригодности фондов предприятия к дальнейшей эксплуатации.

3.3 Анализ эффективности использования основных средств

Анализ эффективности использования основных средств позволяет определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

- как повлияло состояние основных фондов на производительность труда и какова динамика;

- какова степень загрузки оборудования;

- требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Для проведения финансового анализа используются данные бухгалтерской м статистической отчетности.

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финансового результата. Для анализа эффективности использования основных средств используются такие основные показатели, как:

- фондоотдача;

- фондоемкость;

- фондовооруженность.

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

Коэффициент фондоотдачи () указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

К_фо = О_вп/СОС_сг

где: О_вп — объем выпущенной за год продукции;

СОС_сг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе.

2. Коэффициент фондоемкости (К_фе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

К_(фе= 1/К_фо )

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах.

Коэффициент определяется по формуле:

К_(фе= СОС_сг/О_вп )

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

К_(фв= СОС_сг/ЧР_сп ) ,

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

- Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (), который рассчитывается по формуле:

- К_(прт= О_вп/ЧР_сп ).

То есть между всеми 3 основными коэффициентами существует такая связь:

К_фо= К_прт/К_фв .

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Таблица 10 – Анализ показателей эффективности использования основных средств ОАО «Пластик» за 2015-2017 г.г.

| Коэффициенты основных средств | 2015 г. | 2016 г. | 2017 г. | Изменения | |

| 2017 г. к 2015 г. | 2017 г. к 2016 г. | ||||

| фондоотдачи () | 1,09 | 1,26 | 1,48 | +0,39 | +0,22 |

| фондоемкости () | 0,92 | 0,79 | 0,68 | -0,24 | -0,11 |

| фондовооруженности () | 2553,86 | 2581,86 | 2633,46 | +79,6 | +51,6 |

| производительности труда () | 3161,72 | 3262,47 | 3890,76 | +729,04 | +628,29 |

Из расчетов следует, что фондоотдача в 2017 году увеличилась на 0,22 относительно 2016 года и на 0,39 относительно 2015 года.

Фондоемкость основных средств сократилась на 0,11 относительно 2016 года и на 0,24 относительно 2015 года.

Рост показателя фондоотдачи при одновременном снижении фондоемкости означает, что предприятие эффективно использует свои основные средства, что способствует увеличению объема выпускаемой предприятием продукции. Это подтверждается ростом производительности труда (по сравнению с 2016 года на 628,29 и на 729,04 по сравнению с 2015 годом) и фондовооруженности (на 51,6 по сравнению с 2016 годом и на 79,6 по сравнению с 2015 годом).

Используя способ абсолютных разниц определим влияние среднегодовой суммы основных средств и фондоотдачи на объем выпускаемой продукции.

Таблица 11 – Анализ влияния экстенсивных и интенсивных факторов на объем выпускаемой продукции ОАО «Пластик» за 2017 год

| Показатели | За 2016 год | За 2017 год | Изменения |

| 1. Объем выпуска продукции (тыс.руб.) | 2665438 | 3198203 | +532765 |

| 2. Среднегодовая сумма основных промышленно-производственных фондов (тыс.руб.) | 2109379 | 2164707 | +55328 |

| 3. Фондоотдача (руб.) (1:2) | 1,263612655 | 1,47742997 | +0,213817315 |

Влияние среднегодовой суммы основных средств

+55328*1,263612655=+69913 тыс. руб.

Влияние фондоотдачи

2164707*(+0,213817315)=+462852 тыс. руб.

Баланс факторов

69913+462852=532765 тыс. руб.

Расчеты выявили, что увеличение в 2017 году объема выпускаемой продукции на 532765 тыс. руб. связано с ростом среднегодовой стоимости основных средств на 69913 тыс. руб. и фондоотдачи на 462852 тыс. руб.

ЗАКЛЮЧЕНИЕ

Формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внешним и внутренним пользователям бухгалтерской отчетности является одной из основных задач бухгалтерского учёта. Информацию, отображающую объективную обстановку экономической ситуации внутри предприятия, можно получить из данных бухгалтерской отчетности.

Основные средства – одни из важнейших и преобладающих частей основных производственных фондов предприятия. Они определяют уровень рентабельности, финансовой устойчивости предприятия, степень оснащенности и обеспеченности производственными мощностями, связаны с себестоимостью и прибылью выпускаемой продукции, оказание услуг или выполнении работ.

Бухгалтерский учет основных средств ведется в целях:

- формирования фактической стоимости, связанной с принятием имущества в качестве основных средств к бухгалтерскому учету;

- правильного оформления документов и своевременного отражения движения основных средств внутри организации;

- достоверного определения сумм от продажи основного средства, а также выбытия по другим причинам;

- определения фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.);

- обеспечения материальной ответственностью за сохранностью основных средств, принятых к бухгалтерскому учету;

Исследуемое предприятие ОАО «Пластик» изготавливает текстолитовые каски. За тем один за другим стал вступать в строй целый ряд химических производств, в частности, производство полиэтиленовой пленки и изделий из нее, производство волокнита, полистиролов, сепараторов и др.оптовую торговлю лесоматериалами, строительными материалами и санитарно- техническим оборудованием.

Итак, по проведенному исследованию можно сделать следующие основные выводы:

В первой главе описаны теоретические аспекты по ведению бухгалтерского учета основных средств, а также нормативное регулирование основных средств и их синтетический учёт:

1) Основные средства – это основная часть имущества организации, используемая как средства труда при производстве продукции, выполнении работ или оказании услуг в течение периода превышающего 12 месяцев.

2) Объекты основных средств в бухгалтерском учёте отражаются в денежной оценке.

3) Нормативно-правовое регулирование основных средств регламентируется четырехуровневой системой.

4) Основными нормативно-правовыми документами являются:

1.1) Федеральный закон N 402 «O бухгалтерском учете»;

1.2) Положения пo бухгалтерскому учёту «Учет основных средств»;

1.3) Методические указания пo бухгалтерскому учёту основных средств;

Во второй главе раскрываются вопросы ведения бухгалтерского учёта основных средств ОАО «Пластик»:

1) При принятии к учету или списанию основного средства предприятие использует унифицированные формы.

2) Стоимость поступления объектов основных средств и все затраты по его доставке и установки отображается на счете 08, а затем вводятся в эксплуатацию, и состоит на балансе предприятия.

3) При продаже основного средства, доход, полученный от сделки, отображается на счете 91 – прочие доходы.

4) Амортизация основных средств начисляется линейным способом, как в бухгалтерском, так и в налоговом учёте.

Третья глава дипломной работы позволила сделать следующие выводы:

1) Анализ состава и структуры основных средств показал, что за период 2015-2017 год стоимость основных средств существенно увеличилась, а также увеличился объем нового оборудования.

Можно сделать вывод, что данное предприятие вполне заботится об обновлении основных средств, что говорит о положительном состоянии предприятия. Значимую часть основных средств в 2017 году занимают здания и оборудование.

СПИСОК ЛИТЕРАТУРЫ

- А.Д. Зарецкий, Т.Е. Иванова. Корпоративная социальная ответственность: мировая и отечественная практика. М.: КСЭИ, 2013. С. 25.

- Арутюнова О.Л. Применение ПБУ 18/02 в учете основных средств // Российский налоговый курьер. 2013. №2. С.18.

- Астахов В.П. Бухгалтерский учет от «А» до «Я» М.: Феникс, 2013. С 281.

- Бухгалтерский учет основных средств: Комментарий к Приказу Минфина от 13.10.03 № 91н [электронный ресурс] / сайт Клерк. URL: http://www.klerk.ru/buh/articles/6594/ (дата обращения 29.04.2018).

- Верещагин С.А. Основные средства: новый порядок учета: Практическое руководство. М.: Эксмо, 2014. С 137.

- Внутреннее перемещение основных средств – документооборот: Электронная статья [электронный ресурс] / URL: http://www.mosbuhuslugi.ru/material/vnutrennee-peremeshenie-osnovnyh-sredstvdokumenty (дата обращения:15.04.2018)

- ВОК – член Международного комитета по КСО: Стандарты по КСО [электронный ресурс] / Корпоративная социальная ответственность. URL: http://www.ksovok.com/standarts.php (дата обращения: 2.04.2018)

- Документальное оформление основных средств – от поступления до выбытия: электронная статья [электронный ресурс] URL: http://economicclub.ru/st/dokumentalnoe-oformlenie-osnovnyx-sredstv-ot-postupleniya-do-vybytiya (дата обращения:16.04.2018).

- Документы по глобальному договору на русском языке [электронный ресурс] / United Nations Global Compact. URL: http://www.unglobalcompact.org/Languages/russian (дата обращения: 1.05.2018).

- Жуков В. Н. Основы бухгалтерского дела: Учебное пособие. Стандарт третьего поколения. СПб.: Питер, 2013. 336 с.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.