1 2

ГЛАВА 2. УЧЕТ И АНАЛИЗ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ (НА ПРИМЕРЕ АО “САХАТРАНСНЕФТЕГАЗ”)

2.1 Краткая экономическая характеристика АО “Сахатранснефтегаз”

Открытое акционерное общество «Сахатранснефтегаз» создано 17 декабря 2003 г. на основании Указа Президента РС (Я) № 1335 от 09.12.03 г. и Постановления Правительства РС (Я) № 784 от 15.12.03 г. ОАО «Сахатранснефтегаз» было основано с целью объединения активов нефтегазовой отрасли, находящихся в собственности Республики Саха (Якутия) в единый хозяйственный комплекс. 23 июня 2015 г. на Годовом общем собрании акционеров Общества (Протокол 7/2015 от 24.06.2015 г.), в связи с изменением законодательства РФ, было принято решение о переименовании организации в Акционерное общество «Сахатранснефтегаз».

Юридический адрес организации: 677000, Российская Федерация, Республика Саха (Якутия), Город Якутск, улица Кирова, 18в, офис 501.

Основным видом деятельности организации является:

— производство и реализацию собственной продукции;

— выполнение работ;

— оказание услуг;

— реализацию покупных товаров.

Уставный капитал, размещенный при учреждении единственным акционером (Министерство имущественных отношений Республики Саха (Якутия)) составил 15 млрд. руб.

В отношении Общества права акционера от имени Республики Саха (Якутия) осуществляет Министерство имущественных отношений Республики Саха (Якутия) согласно постановлению Правительства Республики Саха (Якутия) «О порядке управления находящимися в собственности Республики Саха (Якутия) акциями открытых акционерных обществ» от 23 октября 2003 года №677.

В оплату внесено следующее имущество:

— Акции ОАО «Алроса — Газ»;

— Газофракционная установка Якутского ГПЗ;

— Капвложения по Инвестиционному договору;

— Акции ОАО ННГК «Саханефтегаз».

Учредителем Общества является Правительство Республики Саха (Якутия)

Генеральный директор – Макаров Иван Константинович. Главный бухгалтер – Попова Ульяна Николаевна.

Основной целью деятельности Общества является получение прибыли.

АО «Сахатранснефтегаз» осуществляют производственную деятельность по следующим направлениям:

— Эксплуатация магистральных газопроводов, газопроводов-отводов и газораспределительных станций (осуществляется структурным подразделением — линейно-производственным управлением магистральных газопроводов);

— Эксплуатация газораспределительных сетей населенных пунктов Центрального и Вилюйского регионов РС(Я) (осуществляется структурным подразделением — Управлением газораспределительных сетей (УГРС) «Ленагазсервис»; Общая протяженность газораспределительных сетей;

— Эксплуатация Якутского газоперерабатывающего завода (осуществляется соответствующим структурным подразделением);

— Эксплуатация котельных и тепловых сетей пос. Кысыл-Сыр (осуществляются структурным подразделением — Управление тепловых сетей — УТС). Оказывается, полный комплекс жилищно-коммунальных услуг. Кроме этого в эксплуатацию принята котельная в с. Кюбяинде Вилюйского улуса.

— Эксплуатация средств телемеханизации и связи (осуществляется структурным подразделением — Линейно-производственным управлением магистральных газопроводов — ЛПУМГ).

— Координация и оперативное управление производственной деятельностью всех структурных подразделений предприятия осуществляются Центральным диспетчерским управлением (ЦДУ). Совместно с ОАО «Сахагипрозем» ведутся работы по разработке электронных карт по территориям объектов АО «Сахатранснефтегаз». На данный момент ведутся работы по передаче в пользование АО «Сахатранснефтегаз» электронных карт г. Якутских, п. Марха, п. Жатай.

Для более подробной характеристики деятельности организации АО «Сахатранснефтегаз» исследуется ее экономические показатели. Таблица 2.1 рассчитана по данным годовой бухгалтерской отчетности (см. приложение №1).

Таблица 2.1 – Основные экономические показатели деятельности АО «Сахатранснефтегаз» за 2017-2018гг.

| Показатели | Сумма, тыс. руб. | Изменения, тыс. руб. | Темп роста, % | |

| 2017 | 2018 | 2018 к 2017 | 2018 к 2017 | |

| Выручка | 8606683 | 9295941 | 689258 | 108,0 |

| Себестоимость | 7965004 | 8621639 | 656635 | 108,2 |

| Численность работников, чел. | 2323 | 2220 | -103 | 95,6 |

| Дебиторская задолженность | 2635084 | 1935110 | -699974 | 73,4 |

| Кредиторская задолженность | 1955749 | 2344243 | 388494 | 119,9 |

| Чистая прибыль | 63036 | 230255 | 167219 | 365,3 |

| Собственный капитал | 18863554 | 19220494 | 356940 | 101,9 |

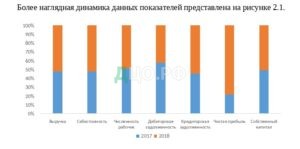

Более наглядная динамика данных показателей представлена на рисунке 2.1.

Рисунок 2.1 — Основные экономические показатели деятельности АО «Сахатранснефтегаз» за 2017-2018гг.

В течение исследуемого периода 2017-2018гг. в АО «Сахатранснефтегаз» наблюдается выручка на 689258 тыс. руб. Рост показателя себестоимости (108%) позволяет делать вывод о том, что организация наращивает обороты. Темп роста себестоимости значительно превышает темп роста выручки. Таким образом, основную деятельность можно считать нестабильным. Численность рабочих снизился на 103. Дебиторская задолженность снижена на 699974 тыс. руб. Причиной снижения дебиторской задолженности могут быть как сокращение продаж, так и повышение оборачиваемости дебиторской задолженности. Общий размер кредиторской задолженности выросла на 388494 тыс.руб., это говорит о том, что не растущая финансовая независимость организации. В общем о нормальной ситуации, характерной для развивающегося производства. Показатель чистой прибыли увеличился на 167219 тыс. руб. Из этого следует, что временные и постоянные разницы в учете организации. Общая величина собственного капитала увеличилась на 356940 тыс.руб., это означает, что требования законодательства соблюдаются. Собственный капитал в отчетном году увеличился, что является положительным фактом деятельности общества.

2.2 Бухгалтерский учет расчетов с поставщиками и покупателями в организации

Бухгалтерская служба АО «Сахатранснефтегаз» обеспечивает бухгалтерский и налоговый учет и формирует отчетность с применением современных технических средств информационных технологий.

АО «Сахатранснефтегаз» в целях эффективного ведения бухгалтерского учета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами Минфина России и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета, самостоятельно составляет свою учетную политику исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности.

Учет и анализ расчетов с дебиторами и кредиторами является важным элементом в системе бухгалтерского учета.

Расчеты с дебиторами осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению и подкрепляются соответствующими документами.

На счете 60 «Расчеты с поставщиками и подрядчиками» плана счетов бухгалтерского учета АО «Сахатранснефтегаз» собирается информация о расчетах с поставщиков (долги поставщиков или долги АО «Сахатранснефтегаз» поставщикам).

Поставщик на отгруженные материалы выписывает расчетные документы и передает их покупателю для оплаты.

Все расчеты между организациями по оплате товаров оформляются соответствующими документами. Перед тем, как реализовать товар АО «Сахатранснефтегаз» заключает договор поставки с покупателями.

Оплата поставщикам за поставленную продукцию (товары, работы, услуги) производится по безналичному расчету через банк платежными поручениями, наличными денежными средствами через кассу.

На основании договора №717УС-2015 оказание услуг связи от 6 августа 2015 года и счета — фактуры № 3/31/095 от 31 марта 2018 года за предоставление спутниковых каналов связи 2048/1024 Кбит/с, Тариф «Бизнес 1100» согласно Б3 №2 (с. Сайылык, с. Кобяй) 2 шт. по цене 25000 руб., в том числе НДС в сумме 7627 руб., подписанную с организацией АО «Амтел-связь» (см. приложение №2).

Были сделаны следующие бухгалтерские записи:

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 50000,00 руб., принятие к оплате счетов поставщиков за выполненные ими работы и оказанные услуги, предоставление спутниковых каналов связи.

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 7627 руб., принят к учету НДС.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетные счета» — 50000,00 руб., оплачен счет поставщику через банк.

На основании договора №117-18 на возмездное оказание услуг от 06 августа 2018 года и счета – фактуры №284 от 19 сентября 2018 года за обследование объектов, осмотра выполнения товарных услуг, выдачи справки согласно договору № 137-18 от 5 сентября 2018 года в сумме 7339,35 руб., в том числе НДС 1119 руб., подписанную с организацией МУП «Горсвет» ГО «Город Якутск» (см. приложение №3)

Были сделаны следующие бухгалтерские записи:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажа» — 7339,35 руб., возмездное оказание услуг за обследование объектов, осмотра выполнения товарных услуг, выдачи справки.

Дебет счета 90 «Продажи»

Кредит 68 «Расчеты по налогам и сборам» — 1119 руб., начислен НДС от реализованной услуги по обследованию объектов, осмотра выполнения товарных услуг, выдачи справок.

Дебет счета 51 «Расчетные счета»

Кредит счета 62 «Расчеты с покупателями и заказчиками» субсчет 06 «Расчеты с прочими покупателями и заказчиками» — 7339,35 руб., поступление денежных средств от покупателя за возмездное оказание услуг.

На основании договора поставки покупателю выставляют счет на оплату. В счете указываются банковские реквизиты поставщика, цена единицы товара, общая стоимость партии, а также сумма налога, включенного в стоимость товаров.

Хозяйственные связи, возникающие у организации с покупателями и заказчиками, являются необходимым условием ее деятельности, так как они обеспечивают бесперебойную работу организации. От состояния расчетов с покупателями, во многом зависит платежеспособность организации, его финансовое состояние.

Для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62 «Расчеты с покупателями и заказчиками».

На основании договора № 5КЧ-1 от 6 декабря 2016 года на поставку природного газа и счета – фактуры №0201-0002021 от 28 февраля 2017 года, в сумме 52781,59 руб., в том числе НДС 8051 руб., подписанную с ООО «Дьулуур» (см. приложение №4)

Были сделаны следующие бухгалтерские записи:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажа» — 52781,59 руб., реализация услуг на поставку природного газа.

Дебет счета 90 «Продажи»

Кредит 68 «Расчеты по налогам и сборам» — 8051 руб., начислен НДС от реализованной услуги от поставки природного газа.

Дебет счета 51 «Расчетные счета»

Кредит счета 62 «Расчеты с покупателями и заказчиками» — 52781,59 руб., поступление денежных средств от покупателя за поставку природного газа.

Дебет счета 19 «НДС по приобретенным ценностям» субсчет 3 «НДС по приобретенным материально-производственным запасам»

Кредит счета 68 «Расчеты по налогам и сборам» — 8051 руб., принят к оплате НДС.

Согласно анализа счета 68 «Расчеты по налогам и сборам» за 2017 год, были сделаны следующие записи:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет 04.1 «Расчеты с бюджетом»

Кредит счета 51 «Расчетные счета» — 2395328,50 руб., произведена сумма уплаты налога на прибыль в федеральный бюджет из расчетного счета.

Изучив организацию учета движения денежных средств, можно сказать, что в АО «Сахатранснефтегаз» бухгалтерский учет дебиторской и кредиторской задолженности ведется согласно учетной политики организации и требованием законодательства Российской Федерации.

2.3 Оценка оборачиваемости задолженности и разработка рекомендаций по осуществлению контроля над составлением расчетов

Все организации стремятся осуществлять продажу своих товаров или услуг на условиях немедленной оплаты, но под влиянием конкуренции продавцам часто приходится соглашаться на отсрочку платежей. Возникающая при этом дебиторская задолженность может привести как к дефициту оборотных средств, так и служить действенным инструментом увеличения товарооборота продавца. Поэтому особенное значение приобретают методики анализа данного актива компании и разработанные на этой основе приёмы, позволяющие эффективно управлять дебиторской задолженностью.

Неотъемлемой частью оборотного капитала является дебиторская задолженность. Анализ дебиторской задолженности имеет большое значение для укрепления платежной дисциплины, ускорение расчетов, повышения ликвидности активов, их платежеспособности, эффективности расчетов и в целом хозяйственных процессов.

Анализ движения дебиторской задолженности должен осуществляться оперативно с использованием аналитических таблиц определенного формата, что позволяет адекватно реагировать на своевременно установленные факты задержки платежей.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики её объема в целом и продолжают в разрезе отдельных статей; определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру; определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течении года; оценивают динамику этого показателя и проводят анализ качества дебиторской задолженности. На основе оперативной задолженности проводят также ранжирование задолженности по срокам оплаты счетов

Для оценки состава и движения дебиторской задолженностью составим аналитическую таблицу 2.2

Таблица 2.2 — Анализ состава и структуры дебиторской задолженности АО «Сахатранснефтегаз» за 2017-2018 гг.

в тысячах рублей

| Наименование | 2017 | 2018 | Изменение (+,-) | Темп роста | |||

| Сумма | Уд.вес, % | Сумма | Уд.вес, % | Сумма | Уд.вес, % | ||

| Расчеты с покупателями и заказчиками | 2327838 | 75,06 | 1936703 | 78,46 | -391135 | 3,40 | 83,2 |

| Авансы выданные | 314459 | 10,14 | 247886 | 10,04 | -66573 | -0,10 | 78,83 |

| Прочие | 450234 | 14,52 | 274795 | 11,13 | -175439 | -3,39 | 61,03 |

| Расчеты по налогам и сборам | 993 | 0,03 | 444 | 0,02 | -549 | -0,01 | 44,71 |

| Расчеты по социальному страхованию и обеспечению | 4402 | 0,14 | 5417 | 0,22 | 1015 | 0,08 | 123,06 |

| Расчеты с покупателями и заказчиками | 1997 | 0,06 | 2287 | 0,09 | 290 | 0,04 | 114,52 |

| Расчеты с подотчетными лицами | 1095 | 0,04 | 859 | 0,03 | -236 | -0,01 | 78,45 |

| Краткосрочная дебиторская задолженность всего: | 3100503 | 100,0 | 2468391 | 100,0 | -632112 | — | 79,61 |

Динамика показателей дебиторской задолженности наглядно представлена на рисунке 2.2

Рисунок 2.2 – Состав дебиторской задолженности АО «Сахатранснефтегаз» за 2017-2018 гг.

Краткосрочная дебиторская задолженность на 2018 г. снизилась на 632112 тыс.руб. по сравнению с 2017 г. Снижение общей суммы дебиторской задолженности, в большой мере, произошло за счет снижения задолженности покупателей и заказчиков на 391135 тыс.руб. Таким образом, в две анализируемые периоды наибольший удельный вес в общей величине дебиторской задолженности составляет задолженность покупателей и заказчиков, на 2017 г. в общей составил 75,06%, на 2018 г. — 78,46%.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на 66573 тыс.руб.

Сумма дебиторской задолженности по социальному страхованию на 2018 г. составила 5417 тыс.руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности на суммой страховых взносов в ФСС.

Анализ дебиторской задолженности необходимости дополнить анализом кредиторской задолженности.

Анализ кредиторской задолженности является важной частью финансового анализа в организации и позволяет выявлять не только показатели текущей и перспективной платежеспособности организации, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния организации в будущем.

Анализ кредиторской задолженности начинается анализа состава и структуры, что представлено в таблице 2.3.

Таблица 2.3 — Анализ состава и структуры кредиторской задолженности АО «Сахатранснефтегаз» за 2017-2018 гг.

в тысячах рублей

| Наименование | 2017 | 2018 | Изменение (+,-) | Темп роста | |||

| Сумма | Уд.вес, % | Сумма | Уд.вес, % | Сумма | Уд.вес, % | ||

| Расчеты с поставщиками и подрядчиками | 1004374 | 37,29 | 1087082 | 34,40 | 82708 | -2,89 | 108,23 |

| Авансы полученные | 222088 | 8,25 | 187555 | 5,94 | -34533 | -2,31 | 84,45 |

| Расчеты по налогам и взносам | 407105 | 15,12 | 294409 | 9,32 | -112696 | -5,8 | 72,32 |

| Кредиты | 737339 | 27,38 | 815500 | 25,81 | 78161 | -1,57 | 110,60 |

| Прочая | 204980 | 7,61 | 651349 | 20,61 | 446369 | 13 | 317,76 |

| Расчеты по социальному страхованию и обеспечению | 47639 | 1,77 | 52131 | 1,65 | 4492 | -0,12 | 109,43 |

| Расчеты с персоналом по оплате труда | 68991 | 2,56 | 71549 | 2,26 | 2558 | -0,3 | 103,71 |

| Расчеты с подотчетными лицами | 542 | 0,02 | 156 | 0,005 | -386 | -0,015 | 28,78 |

| Расчеты с персоналом по прочим операциям | 30 | 0,001 | 12 | 0,0004 | -18 | -0,0006 | 40 |

| Краткосрочная кредиторская задолженность всего | 2693088 | 100,0 | 3159743 | 100,0 | 466655 | — | 117,33 |

Динамика показателей кредиторской задолженности наглядно представлена на рисунке 2.3

Рисунок 2.3 — Состав кредиторской задолженности АО «Сахатранснефтегаз» за 2017-2018 гг.

Общий размер кредиторской задолженности по итогам 2017 года вырос на 466655 тыс. руб. или на 17% по отношению к 2018 году. Причиной увеличения кредиторской задолженности стал факт повышения объема закупок сырья для производства продукции. В том числе перед: поставщиками – на 82708 тыс. руб. (8,2%); с персоналом по оплате труда – на 2558 тыс. руб. (3,7%);

Наибольший удельный вес занимает расчеты с поставщиками и подрядчиками.

Также произошло увеличение задолженности по авансам полученным на 3 тыс. руб. Это еще одно подтверждение роста спроса на оказываемые услуги. Сумма расчётов по социальному страхованию и обеспечению увеличилась на 4492 тыс. руб., или на 9,4%.

Далее необходимо провести сравнительный анализ дебиторской и кредиторской задолженности. Так как, на уровень финансового состояния организации оказывают влияние и дебиторская и кредиторская задолженности. Если дебиторская задолженность больше кредиторской, то это является фактором обеспечение более высокого уровня текущей ликвидности организации.

Для необходимо рассчитать следующие коэффициенты:

Коэффициент оборачиваемости дебиторской задолженности:

2017 г.: 8606683/((2471343+2635084)/2)=3,37;

2018 г.: 9295941/((2635084+1935110)/2)=4,07.

Продолжительность одного оборота в днях дебиторской задолженности:

2017 г.: 360/3,37=106,82;

2018 г.: 360/4,07=88,45.

Доля дебиторской задолженности в общем объеме оборотных средств:

2017 г.: 2635084/1848458=1,43;

2018 г.: 1935110/2109151=0,92.

Коэффициент оборачиваемости кредиторской задолженности:

2017 г.: 8606683/((2028037+1955749)/2)=4,32;

2018 г.: 9295941/((1955749+2344243)/2)=4,32.

Продолжительность одного оборота в днях кредиторской задолженности:

2017 г.: 360/4,32=83,33;

2018 г.: 360/4,32=83,33.

Доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам:

2017 г.: 1955749/2910657=0,67;

2018 г.: 2344243/3375758=0,69.

| Показатели | 2017 | 2018 |

| Коэффициент оборачиваемости дебиторской задолженности | 3,37 | 4,07. |

| Продолжительность одного оборота в днях дебиторской задолженности | 106,82 | 88,45 |

| Доля дебиторской задолженности в общем объеме оборотных средств | 1,43 | 0,92 |

| Коэффициент оборачиваемости кредиторской задолженности | 4,32 | 4,32 |

| Продолжительность одного оборота в днях кредиторской задолженности | 83,33 | 83,33 |

| Доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам | 0,67 | 0,69 |

Дебиторская задолженность в отчетном году уменьшилась 699974 тыс. руб. Кредиторская задолженность в отчетном году тоже увеличилась на -388494 тыс. руб., (то есть 41,35%).

Темп роста дебиторской задолженности не превышает кредиторскую, что является положительным фактором.

Коэффициент оборачиваемости дебиторской задолженности в 2018 году увеличилась на 0,7 что характеризует улучшением их использование.

Продолжительность длительности одного оборота в днях дебиторской задолженности уменьшился на 18,37, что показывает уменьшение количество дней в течении которых дебиторская задолженность будет оплачена.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз организация погасила среднюю величину своей кредиторской задолженности, в 2017 и в 2018 показатели равны.

Продолжительность длительности одного оборота в днях кредиторской задолженности не изменила свои показатели.

Увеличение доли дебиторской задолженности в оборотных активах, характеризует о разных тенденциях в финансово-хозяйственной деятельности организации. А доля кредиторской задолженности в отчетном периоде увеличилась на 0,02 руб.

В результате анализа в АО «Сахатранснефтегаз» выявлено следующее: снижение дебиторской задолженности и увеличение кредиторской задолженности.

Увеличение кредиторской задолженности в балансе говорит о возникновении дополнительных обязательств перед кредиторами или о расширении списка кредиторов.

А увеличение или постоянное увеличение дебиторской задолженности в балансе может привести к серьезным проблемам, связанным с дефицитом денежных средств организации, и, как следствие, убыткам и банкротству. При такой тенденции развития организация может потерять свою финансовую независимость и инвестиционную привлекательность.

В результате анализа дебиторской и кредиторской задолженности, можно порекомендовать следующее:

— необходимо производить анализ состава и структуры дебиторской задолженности по конкретным покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными, их целесообразно аккумулировать в отдельном документе, например: реестр старения счетов дебиторов. Составлять такой реестр можно в виде матрицы, по строкам указываются субъекты задолженности, по столбцам указываются субъекты задолженности, по столбцам – сроки образования. Реестр может оперативно выявлять тех должников, успешная работа с которыми может принести наибольший результат для организации, а также тех с которыми должны устанавливаться особые отношения;

— оперативный контроль за кредиторской задолженность. Основные вопросы, интересующие руководство организации: кому должна, сколько должна, является ли задолженность просроченной, изменяется ли размер задолженности во времени (растет он или падает), не повлияет ли размер задолженности на исполнение договорных обязательств по критически важным поставкам и т. п. Даная информация важна для принятия управленческих решений;

— контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что компания реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей.

Таким образом данные рекомендации будут способствовать совершенствованию организации расчетов и их учета, понижению дебиторской задолженности и укреплению денежного состояния АО «Сахатранснефтегаз».

ЗАКЛЮЧЕНИЕ

В процессе хозяйственной деятельности организация постоянно ведет расчеты с поставщиками за приобретение у них сырье, материалы и другие товарно-материальные ценности и услуги, с покупателями за купленные ими товары, с бюджетом и налоговыми органами по различного рода платежами и другими организациями и лицами по различным хозяйственным операциям.

Главная цель анализа является разработка мероприятий по улучшению состояние расчетов.

На организации АО «Сахатранснефтегаз» ведение бухгалтерского учета имущества, обязательств и хозяйственных операций осуществляется согласно действующему законодательству и нормативным документам. Обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе составление отчетности обеспечивает четко организованная бухгалтерия, возглавляемая главным бухгалтером. Учетный процесс на анализируемом организации АО «Сахатранснефтегаз» полностью компьютеризирован, эксплуатируется программа «1С: Бухгалтерия». Все это, в конечном счете, позволяет значительно облегчить и ускорить работу бухгалтерии на данном организации.

Учет расчетов с покупателями и поставщиками на организации АО «Сахатранснефтегаз» осуществляется на основе заключенных договоров. При расчетах с покупателями и заказчиками, поставщиками и подрядчиками применяются следующие формы расчетов: безналичные расчеты посредством платежных поручений, наличные расчеты, зачет взаимных требований, расчеты векселями.

АО «Сахатранснефтегаз» с поставщиками заключаются договора по предварительной оплате и в долг организации в соответствии с принятой учетной политикой осуществляет отгрузку продукции покупателям, только на условиях полной или частичной оплаты.

Дебиторская и кредиторская задолженность по расчетам с поставщиками и покупателями существенно влияет на финансовое положение организации. Поэтому бухгалтерия и финансовая служба организации должны точно и своевременно вести учет расчетов со всеми юридическими и физическими лицами, документально правильно оформлять расчетные операции, не допускать наличие большой дебиторской и кредиторской задолженности, принимать меры по недопущению просроченных сроков исковой давности, своевременно производить сверку расчетов с поставщиками и покупателями.

В ходе исследования были проведены анализ и оценка дебиторской и кредиторской задолженности АО «Сахатранснефтегаз» за 2017-2018 гг. В целом на платежеспособность организации можно дать положительную оценку.

Из данных анализа основных показателей АО «Сахатранснефтегаз» можно сказать, что в целом показатели у организации положительные. Увеличение чистой прибыли это свидетельствует о том, что организация эффективно расходует денежные средства. Из этого следует, что временные и постоянные разницы в учете организации. И рост деловой активности организации. Дебиторская задолженность снизилась, что причиной снижения могут быть как сокращение продаж, так и повышение оборачиваемости дебиторской задолженности. А вот кредиторская задолженность выросла, это говорит о том, что не растущая финансовая независимость организации.

Расчеты коэффициентов финансовой устойчивости показали, что в организации реализуется принцип самофинансирования, организация независима от внешних кредиторов и от заемных средств.

По данным анализа динамики дебиторской и кредиторской задолженности АО «Сахатранснефтегаз» большую часть дебиторской задолженности занимают краткосрочные, что является положительной оценкой для организации. А по кредиторской задолженности необходимо рассчитаться с долгами.

Но несмотря на положительные оценки, организация должна учесть и отрицательные моменты. Чтобы разработать план работы, который сможет в дальнейшем помочь в деятельности организации.

Для улучшения организации расчетов с поставщиками и покупателями на АО «Сахатранснефтегаз», рекомендуются следующие мероприятия:

— необходимо производить анализ состава и структуры дебиторской задолженности по конкретным покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными, их целесообразно аккумулировать в отдельном документе, например: реестр старения счетов дебиторов;

— оперативный контроль за кредиторской задолженность. Основные вопросы, интересующие руководство организации: кому должна, сколько должна, является ли задолженность просроченной, изменяется ли размер задолженности во времени (растет он или падает), не повлияет ли размер задолженности на исполнение договорных обязательств по критически важным поставкам и т. п. Даная информация важна для принятия управленческих решений;

— контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что компания реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей.

Таковым образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, понижению дебиторской задолженности и укреплению денежного состояния АО «Сахатранснефтегаз».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации [Текст]: официальный текст. – М.: Маркетинг, 2016;

- Гражданский кодекс Российской Федерации часть первая и вторая от 01.11.2006. № 127-ФЗ (ред. от 29.12.2018);

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ (с изменениями от 28 ноября 2015 г.);

- Федеральный Закон РФ «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (в ред. от 31.12.2018);

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)»;

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»;

- Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)»;

- Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации (утв. приказом Минфина РФ от 28 июня 2010 г. N 60н);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2010 г. N 94н);

- Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2010г. N 94н);

- Бухгалтерский учет. Экспресс-курс. — М.: Инфра-М, 2015, — 82-86 с.;

- Алисенов А. С. Бухгалтерский финансовый учет [Текст]: Учебник и практикум для академического бакалавриата / А. С. Алисенов. – 2–е изд., пер. и доп. — М.: Издательство Юрайт, 2016 — 752 с.;

- Бабаев, Ю.А. Бухгалтерский учет [Текст]: М.: ЮНИТИ, 2015. — 49-476 с.;

- Горбулин В.Д. Дебиторская и кредиторская задолженность. Особенности бухгалтерского и налогового учета [Текст]: Учебник / В.Д. Горбулин, О.Н. Фокина, – 2016. – 106-325 с.;

- Дмитриева, И. М. Бухгалтерский учет [Текст]: Учебник и практикум / И. М. Дмитриева. – 5-е изд., пер. и доп. — М.: Издательство Юрайт, 2018-837-843 с.;

- Ендовицкий, Д. А. Содержание предварительного диагностического анализа финансовой несостоятельности организаций [Текст]: Учебник / Д. А. Ендовицкий, М. В. Щербаков, 2015 – 49 с.;

- Желтухина М. А., Нормативное регулирование учета расчетов с поставщиками и подрядчиками [Текст]: Учебник / Желтухина М. А., Нардина С. А. — 2015 —71 с.;

- Иваненко, И.А. Понятие и сущность дебиторской задолженности [Текст]: Учебник – 2018 – 38 с.;

- Кондраков, Н.П. Бухгалтерский учет [Текст]: Учебное пособие / Н.П. Кондраков — 4-е изд., перераб, и доп. — М.: Инфра-М, 2015 – 2 с.;

- Лешко, В.Н. Финансовый анализ показателей годовой бухгалтерской отчетности как инструмент управления предприятием [Текст]: Учебник / В.Н. Лешко, — Планово-экономический отдел, 2016 – 82-147 с.;

- Медведская, Т.К. Методические особенности учета расчетов с поставщиками и подрядчиками [Текст]: Учебник / Т.К. Медведская, 2016. – 147 с.;

- Стояновой Е. С Финансовый менеджмент [Текст]: Теория и практика / Под ред…. — М.: Изд-во «Перспектива», 2016 — 658 с.;

- Терякова Г.Н. Организация Безналичных Расчетов [Текст]: Учебник / Г.Н. Терякова, 2016. — 2 с.;

- Панкевич, С.П. Анализ финансово-хозяйственной деятельности организации [Текст]: Учебник / С.П. Панкевич, 2017- 15-18 с.;

- Пасечник, Л.Д. Синтетический и аналитический учет расчетов с покупателями и заказчиками [Текст]: Л.Д. Пасечник // Учет и аудит: проблемы теории и практики. – 2018. – №8. –137-138 с.;

- Полякова, Е.В. Пути совершенствования учета расчетов с поставщиками и подрядчиками [Текст]: Е.В. Полякова — №9. – 2017. –2 с.;

- Семенова, С.В. Нужна ли касса при безналичных расчетах: спорные моменты [Текст]: С.В. Семенова // Практический бухгалтер. – 2018. – 67-69 с.;

- Ситников, Е.С. Платежное поручение: законодательное регулирование [Текст]: Е.С. Ситников // Хакасский государственный университет им. Н. Ф. Катанова, 2018 — 207-209 с.;

- Скороход, Н.И. Комплексный экономический анализ хозяйственной деятельности [Текст]: Учебное пособие / Н.И Скороход. – М.: АТиСО, 2017. – 152 с.;

- Степанова, А.С. Безналичные расчеты и перспективы развития [Текст]: А.С. Степанова // Калужский филиал ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации». – 2018. – 32-34 с.;

- Супонин, Д.М. Банковские пластиковые карты как современный инструмент безналичных расчетов [Текст]: Д.М. Супонин, 2018. – 270-271 с.;

- Тамилова, В.С. Счет 62 бухгалтерского учета «Расчеты с покупателями и заказчиками» [Текст]: Учебник / В.С. Тамилова, 2016 — 80-82 с.;

- Фельдман, И. А. Бухгалтерский учет [Текст]: Учебник для вузов / И. А. Фельдман. — М.: Издательство Юрайт, 2019. – 287 с.;

- Филина, Ф. Н. Бухгалтерский учет. Учебник [Текст]: Учебник / Ф. Н. Филина, Изд.: Юрайт, 2015. – 288 с.;

- Шадрина, Г. В. Бухгалтерский учет и анализ: учебник и практикум для прикладного бакалавриата [Текст]: Учебник / Г. В. Шадрина, Л. И. Егорова. – М.: Издательство Юрайт, 2018. — 429 с.;

- Шарапова, М.В. Учет дебиторской задолженности и направления его совершенствования [Текст]: М.В. Шарапова // «Научно-практический журнал Аллея Науки» — №7(23). – 2018. – 1 с.;

- Шелкоплясова, Н.И. Аккредитив как форма безналичного расчета [Текст]: Н.И. Шелкоплясова // ФГОБУ ВО «Финансовый университет при Правительстве РФ». – 2017. – 181-183 с.;

- Шамская В.А. Акты сверки с поставщиками и покупателями — понятие и особенности составления [Текст]: Учебник / В.А. Шамская, 2018. — 170-172 с.;

- Юсупов, Х.А. Учет расчетных операций и их влияние на финансовое состояние организации [Текст]: Х.А. Юсупов // «Научно-практический журнал Аллея Науки». — №10(26). – 2018. – 3-4 с.;

- Яо, У. Особенности бухгалтерского учета расчетов с покупателями и заказчиками в коммерческих организациях [Текст] / У, Яо //Международный научный журнал «Вестник науки» — №8 (8). Т4. – 2018. – 229 – 230 с.;

1 2