2.3. Аудиторская проверка формирования финансовых результатов

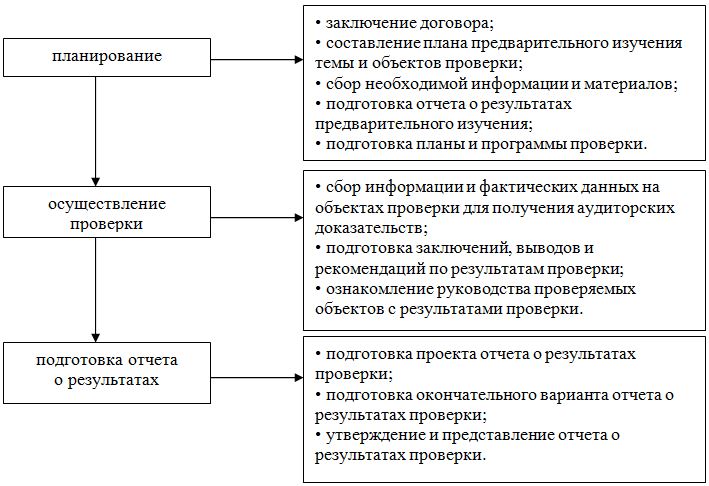

Аудит в ООО «НПО Агрегат» состоит из следующих взаимосвязанных этапов, показанных на рис.10.

При планировании аудиторской проверки составляется вопросник по двум направлениям: по изучению бухгалтерского учета и по оценке внутреннего контроля.

С целью подтверждения достоверности бухгалтерской отчетности организации во всех существенных аспектах, рассчитывается уровень существенности в соответствии с Федеральным стандартом аудиторской деятельности №4 «Существенность в аудите» (утв. постановлением Правительства РФ от 23 сентября 2002 г. N 696, ред. от (ред. от 22.12.2011 г.).

При определении уровня существенности первоначально необходимо отобрать показатели бухгалтерской отчетности (баланс и отчет о финансовых результатах). Результаты проверки оформляются в виде рабочего документа аудитора, которые представлены в таблице 20.

Таблица 20. Порядок нахождения уровня существенности за 2014 год в ООО «НПО Агрегат»

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого субъекта, тыс..руб. | Доля (%) | Значение, применяемое для нахождения уровня существенности (тыс.р.) |

| 1 | 2 | 3 | 4 |

| Чистая прибыль | -558 | 5% | -27,9 |

| Выручка от продажи продукции, работ услуг | 152996 | 2% | 3059,9 |

| Валюта баланса | 45937 | 2% | 918,7 |

| Финансовый результат хозяйствующего субъекта | 347 | 10% | 34,7 |

| Общие затраты предприятия | 152649 | 2% | 3053,0 |

В таблицу 20 в столбец 2 записываются показатели, взятые из отчетности ООО «НПО Агрегат» (Приложение 7). Показатели в столбце 3 определены внутренней инструкцией аудиторской фирмы и применяется на постоянной основе. Столбец 4 получен умножением данных из столбца 2 на показатель из столбца 3, разделенный на 100%. Среднее арифметическое показателей в столбце 4 составляет:

(-27,9+3059,9+918,7+34,7+3053)/5 = 1407,7 тыс.руб

Наибольшее значение отличается от среднего на (3059,9– 1407,7)/ 1407,7*100% = 117,4%

Наименьшее значение отличается от среднего на (-27,9– 1407,7)/ 1407,7*100% = 102%

Отклонение превышает 30%, поэтому отбрасываются исследуемые значения и вновь рассчитывается среднее значение:

Среднее арифметическое составит (918,7+34,7+3053)/3 = 1335,5 тыс.руб. или 2,9% валюты баланса, что находится в пределах 20% (единого показателя уровня существенности, который может использовать аудитор в своей работе). Таким образом, для проверки принимается уровень существенности в 1335,5 тыс. руб. Аудиторский риск приемлем, поэтому аудитор может составлять план (Приложение 8) аудита финансовых результатов.

В качестве проверки источников информации при проверке учета финансовых результатов используются данные аналитического и синтетического учета по счетам: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», а также информация отчета о прибылях и убытках (форма №2).

Конечный финансовый результат (чистая прибыль или чистый убыток) отражается на счете 99 и определяется из финансового результата обычных видов деятельности (продаж), а также прочих доходов и расходов, включая чрезвычайные.

Для удобного ведения учета и заполнения отчетности по форме №2 к счету 99 в ООО «НПО Агрегат» открыты субсчета:

1 – «Финансовый результат от обычных видов деятельности»

2 – «Финансовый результат от прочих видов деятельности»

3 – «Финансовый результат от чрезвычайных доходов и расходов»

4 – «Расходы, связанные с налогообложением прибыли (дохода)»

Аудитор, прежде всего, выясняет, как в учетной политике для целей налогообложения предприятия предусмотрено учитывать финансовый результат от продажи продукции (работ, услуг) – по методу начисления или по кассовому методу. Аудитор проверяет аналитические документы, регистры учета и устанавливает законность, правильность и достоверность отраженных сумм прибылей и убытков. Результаты проверки первичной документации систематизирована в рабочем документе «Анализ фактов нарушений оформления первичных документов» приведены в таблице 21.

Таблица 21. Регистрация фактов нарушений в оформлении первичных документов

| Дата ПКО,РКО, № | Содержание операции | Сумма, руб. | Характер нарушения |

| 1 | 3 | 4 | 4 |

| 12.01.2014 ПКО № 17 | Оприходована выручка | 17 250 | Отсутствует подпись главного бухгалтера |

| 18.02.2014 РКО № 59 | Выданы деньги под отчет на общехозяйственные нужды | 16 520 | Отсутствует подпись директора |

| 20.02.2014 ПКО № 63 | Оприходована выручка | 14 325,5 | Отсутствует подпись главного бухгалтера |

| 07.09.2014 ПКО № 298 | Оприходована выручка | 18 952 | Отсутствует подпись директора |

| 01.12.2014 ПКО № 422 | Оприходована выручка | 18 050,2 | Отсутствует подпись главного бухгалтера |

| Итого | — | 66 145,7 | — |

Вывод: обнаружены нарушения в заполнении ПКО и РКО.

Финансовый результат (прибыль) от продажи продукции (субсчет 99-1) определяется как разница между выручкой от реализации (кредитовый оборот счета 90) без НДС и акцизов и фактической себестоимостью реализованной продукции (работ, услуг) (дебетовый оборот счета 90), убыток (дебет субсчета 99-1 – кредит счета 90). На счете 90 отражаются, в частности, выручка и себестоимость по: готовой продукции и полуфабрикатам собственного производства; другим услугам и работам.

К счету 90 «Продажи» в ООО «НПО Агрегат» открыты субсчета:

90-1 «Выручка».

90-2 «Себестоимость продаж».

90-3 «Налог на добавленную стоимость».

90-4 «Акцизы».

90-9 «Прибыль/убыток от продаж».

Для проверки точности определения НДС использована техника инспектирования. Выборочной проверке необходимо подвергать максимальное число счетов по различным покупателям и заказчикам, сделать пересчет сумм НДС. Расхождение всех данных заносятся в рабочий документ аудитора. Эти данные представлены в таблице 22.

Таблица 22. Результаты проверки правильности установления НДС

| №

п/п |

Покупатель/

заказчик |

Дата | Счет-фактура, № | Сумма по счету, руб. | НДС , руб. | НДС по перечету, руб. | Отклоне-

ния, +/- |

| 1 | ОАО «Ростпродукт» | 08.10.14 | 891 | 6638601,9 | 60350,26 | 603509,26 | -543159 |

| 2 | ООО «Гильдия» | 19.12.14 | 1021 | 3156299,0 | 286936,27 | 286936,27 | Не обнаружены |

| 3 | ООО «Меланж» | 26.12.14 | 1179 | 8445,00 | 767,73 | 767,73 | Не обнаружены |

Вывод: по результатам таблицы 22 аудитором сделан вывод о том, что сумма НДС по счету № 891 от 8.10.2014 г. установлена неправильно. Обобщение информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов, происходит на счете на счете 91 «Прочие доходы и расходы».

К счету 91 «Прочие доходы и расходы» могут открываться субсчета:

91-1 «Прочие доходы»

91-2 «Прочие расходы»

91-9 «Сальдо прочих доходов и расходов».

Финансовый результат от прочей реализации определяется как разница между операционными и внереализационными доходами и расходами по ним. Для выявления сальдо прочих доходов и расходов предназначен такой счет 91-9 «Сальдо прочих доходов и расходов». На счете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые, прочими доходами (за исключением чрезвычайных).

На счете 91-2 «Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных). Записи по счетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» в ООО «НПО Агрегат» проводятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по счету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц.

Это сальдо ежемесячно (заключительными оборотами) списывается со счета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

При проверке устанавливается:

— правильность определения прибыли от реализации основных средств и иного имущества;

— точность отражения НДС от реализации основных средств и иного имущества;

— точность отражения в учете убытков, связанных с передачей основных средств и прочих активов и др.

— полнота получения доходов и правильность отражения в учете результатов от сдачи имущества в аренду (проверить наличие и оформление договоров аренды);

— законность списания расходов за содержание законсервированных мощностей и объектов (при этом выявить, имелось решения руководителя предприятия или другой документ аналогичного характера о консервировании данного объекта, выделены ли средства на охрану этих объектов, не относится ли на них часть затрат по охране, освещению и пр.);

— правильность получения процентов по суммам средств, числящихся на расчетных, текущих, валютных и других счетах организации (в соответствии с договорами организации с учреждениями банков, в которых находятся его счета)

— правильность отражения сумм, полученных от покупателей в виде финансовой помощи, пополнение фондов специального назначения и других поступлений;

— правильность и полнота отражения доходов (убытков) от присужденных или признанных должникам штрафов, пени, неустоек за нарушение условий хозяйственных договоров, а также от возмещения причиненных убытков;

— правильность отражения операций по начислению и уплате в бюджет налоговых платежей из прибыли (Д99 – К68; Д68 – К 51), а также местных налогов и сборов;

— точность отражения в учете финансовых санкций, подлежащих изъятию в бюджет за сокрытие или занижение уплаты платежей в бюджет, внебюджетные фонды и прочие нарушения налогового и иного законодательства;

— законность и обоснованность создания резервов по сомнительным долгам, резервам под обесценение вложений в ценные бумаги, резервов под снижение стоимости материальных ценностей;

— правильность отражения дополнительных расходов по заказам, расчеты по которым закончены в истекших годах. Нужно также выяснить причины их несвоевременного списания на расходы.

— правильность списания долгов и дебиторской задолженности и соблюдение сроков исковой давности;

— правильность и полнота отражения и своевременность списания расходов и доходов будущих периодов, учитываемых на счете 97 «Расходы будущих периодов», 98 «Доходы будущих периодов»;

— правильность списания убытков прошлых лет.

Финансовый результат, который возникает как разница между чрезвычайными доходами и расходами отражается непосредственно на счете 99 «Прибыли и убытки», субсчет 3.

Чрезвычайными доходами считаются поступления, обусловленные последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов и т.п.

Чрезвычайными расходами считаются расходы, возникающие как следствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, аварии, пожара, национализации имущества и др.).

Кроме того, проверяется:

- правильность ведения аналитического и синтетического учета

- соответствие записей аналитического и синтетического учета выручки от реализации, фактических затрат, прибыли от прочей реализации и внереализационных доходов записям Главной книги, балансе и формах бухгалтерской отчетности.

По итогам аудита прибыли разумно разработать мероприятия, направленные на ускорение продажи продукции, снижение себестоимости, предотвращение потерь.

Сальдо, формирующееся на счете 99 «Прибыли и убытки», показывает: кредитовое – балансовую прибыль; дебетовое — балансовый убыток. Общий финансовый результат (балансовая прибыль или убыток) отражается в отчете о прибылях и убытках в строке 140. Налогооблагаемая прибыль представляет собой величину балансовой прибыли, определяемой как разница налоговых доходов и налоговых расходов, определяемых в соответствии с главой 25 НК РФ. Таким образом, в течение отчетного года финансовые результаты и их использование отражается в учете на счетах 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

По завершению отчетного года производится закрытие счетов и субсчетов:

— все субсчета, открытые по счеты 90 «Продажи» (кроме субсчета 90-9), должны быть закрыты внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж»;

— все субсчета, открытые по счету 91»Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), должны быть закрыты внутренними записями на субсчет 91-9 «сальдо прочих доходов и расходов»;

— при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» должен быть закрыт. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Ошибок на этапе проверки правильности синтетического и аналитического учета финансовых результатов ООО «НПО Агрегат» обнаружено не было.

Аудиторская проверка должна затронуть и контроль использования чистой прибыли (части балансовой прибыли, оставшейся в распоряжение организации после уплаты налогов на прибыль в бюджет). Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка ООО «НПО Агрегат» предназначен счет 84 «Нераспределенная прибыль (убыток)».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда».

Списание с бухгалтерского баланса убытка отчетного года свершается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами 80 «Уставный капитал»- при доведении величины УК до величины чистых активов организации; 82 «Резервный капитал» — при направлении на погашении убытка средств резервного капитала.

Проверена правильность закрытия результативных счетов. Путем опроса работников бухгалтерии установлено, что счета 90 «Продажи» и 91 «Прочие доходы и расходы» списываются по истечении года на счет 99 «Прибыли и убытки». Была осуществлена проверка журнала-ордера №11, ведомости к нему, листка-расшифровки и главной книги на наличие в них одинаковых сумм по идентичным операциям. Эти данные представлены в таблице 23.

Таблица 23. Проверка правильности отражения оборотов по счету 90

| Хозяйственная операция | Дт | Кт | Сумма в журнале-ордере №11, руб. | Сумма в ведомости, руб. | Сумма в главной книге, руб. | Примечания аудитора |

| 1.Начислена выручка (без НДС) : за декабрь за год |

62 | 90 | 103889,4 8935078,5 |

103889,4 8935078,5 |

103889,4 8935078,5 |

Расхождений нет |

|

2.Себестоимость реализованной продукции: за декабрь за год |

90 | 43 20/2 23 и т.д. | 5478890,9

5154065,3 |

—

— |

5478890,9

5154065,3 |

Расхождений нет |

При проверке корреспонденции счетов финансовых результатов не было выявлено никаких замечаний, каждая хозяйственная операция отражается на соответствующих счетах бухгалтерского учета. Также была произведена проверка соответствия сумм прибыли от продаж в листке-расшифровке и главной книге. Для сверки прибыли от реализации составлена рабочая таблица 24.

Таблица 24. Ведомость проверки прибыли от реализации

| Сумма прибыли по данным Главной книги | Сума прибыли согласно журналу-ордеру №11 | Отклонение (+/-), руб. |

| 3347012,02 | 3347012,92 | 0,90 |

Следовательно, из этой таблицы было выявлено отклонение в сумме 0,90 руб. по данным ООО «НПО Агрегат». В результате чего можно сказать, что бухгалтер неверно определил сумму прибыли от продаж и отразил ее в необходимых документах. Аналогичная проверка проводилась по закрытию счета 91 на счет 99. Результаты проверки положительные.

Необходимо отметить, что на счет 99 списываются также суммы целевых финансирований. По данным операциям также составляются листки-расшифровки и также проведена проверка на соответствие сумм в главной-книге.

Счет 99 тоже закрывается в конце года и списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». В ходе проверки этой операции не установлено расхождений в суммах указанных в главной книге и листке-расшифровке.

Аудитором был проведен анализ общей суммы доходов предприятия ООО «НПО Агрегат» (табл.25) в 2014 г. составила 153303 тыс.руб., что меньше чем в 2013 г. (166261 тыс.руб.) на 12958 тыс.руб. Основным источником дохода предприятия является выручка от продажи товаров, продукции, работ и услуг. Ее доля в общей сумме доходов в 2013 г. составляла 100,00%, а в 2014 г. – 99,80%. В целом выручка от продажи сократилась на 13265 тыс.руб. или на 0,20%.

Таблица 25. Состав, структура и динамика финансовых результатов ООО «НПО Агрегат» за 2013-2014 гг.

| Показатель | 2013 г. | 2014 г. | Изменение | |||

| Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | тыс. руб. (гр.5-гр.3) | % (гр.6-гр.4) | |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка (нетто) от продажи товаров, продукции, работ и услуг | 166261 | 100,00 | 152996 | 99,80 | -13265 | -0,20 |

| 1.Себестоимость проданных товаров, продукции, работ и услуг | 163397 | 99,14 | 152649 | 99,21 | -10748 | 0,07 |

| 2. Коммерческие расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Проценты ĸ уплате | 0 | 0 | 0 | 0 | 0 | 0 |

| 5. Прочие расходы | 1015 | 0,62 | 1212 | 0,79 | 197 | 0,17 |

| 4. Прочие доходы | 0 | 0 | 307 | 0,20 | 307 | 0,20 |

| 6. Текущий налог на прибыль | 400 | 0,24 | 0 | 0 | -400 | -0,24 |

| 7. Чистая прибыль | 1449 | 0,87 | -558 | -0,36 | -2007 | -138,5 |

На предприятии увеличились прочие доходы на 307 тыс. руб. и составили в 2014 г. 307 тыс. руб. или 0,20% против 0 тыс. руб. или 0% в 2013 г. Основным источником расхода предприятия является себестоимость проданных товаров, продукции, работ и услуг. Ее доля в общей сумме расходов в 2013 г. составляла 99,14%, а в 2014 г. – 99,21%. В целом себестоимость сократилась на 10748 тыс.руб. (с 163397 тыс.руб. в 2013 г. до 152649 тыс.руб. в 2014 г.) или на 0,07%. Теĸущий налог на прибыль сократился на 400 тыс.руб. или на 0,21%.

В 2014 г. предприятием был получен чистый убыток в сумме 558 тыс. руб. Причиной отрицательного финансового результата деятельности предприятия послужил рост себестоимости и прочих доходов.

Поскольку отклонения и нарушения в учете финансовых результатов в ООО «НПО Агрегат» были выявлены (однако ошибки несущественные), аудитор готовит условно-положительное заключение.

В заключение 2 главы настоящей выпускной квалификационной работы автор делает следующий вывод:

Вторая глава выпускной квалификационной работы полностью касается деятельности ООО «НПО Агрегат». В этой главе досконально изложены практические примеры формирования финансового результата, а также подробная характеристика деятельности самой организации. К тому же, в организации был проведен аудит, в результате которого было дано условно-положительное заключение. Ввиду этого были даны рекомендации по усовершенствованию учета и аудита финансовых результатов организации.

Глава 3. Мероприятия по совершенствованию учета и аудита при формировании финансовых результатов в ООО «НПО Агрегат»

3.1. Выявленные ошибки в учете при формировании финансовых результатов и использования прибыли

Проанализировав современное состояние учета финансовых результатов в ООО «НПО Агрегат», были выявлены ряд недостатков.

Основными недостатками учета финансовых результатов в хозяйстве являются следующие моменты:

- В оформлении первичных учетных документов есть некоторые недочеты по заполнению дополнительных реквизитов первичных документов, например, нет подписей главного бухгалтера и директора организации в РКО и ПКО.

- Отсутствие системы внутреннего контроля по учету финансовых результатов.

Внутренний контроль организации бухгалтерского учета финансовых результатов должен проводиться по направлениям:

- изучение учетной политики в части использования счетов 90,91,99 и 84;

- осуществление арифметической проверки расчетов отклонений фактической производственной себестоимости, выпущенной из производства продукции, от нормативной (плановой) себестоимости;

Данная организация внутреннего контроля на предприятии позволит получить объективную оценку полноты, своевременности и достоверности отражения в учете и отчетности показателей выручки от продажи, себестоимости проданной продукции, управленческих и коммерческих расходов и прибыли (убытка) от продажи.

К тому же, были выявлены недостатки методического характера:

— Трудоемкость учетного процесса, основанная на существующих формах учета и обработки информации, усилением требований по соблюдению нормативной базы в связи с принятием нового налогового законодательства, что способствует увеличению ошибок и нарушению сроков сдачи отчетности.

Все хозяйственные операции оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет. Составляются первичные документы в момент совершения хозяйственной операции, а если это невозможно — непосредственно после ее окончания. Первичные документы должны быть правильно оформлены, содержать полную и достоверную информацию. За это несут ответственность лица, составившие и подписавшие первичный документ.

Ошибки, неточности и нарушения в оформлении первичных документов приводят к неправильному отражению хозяйственных операций в бухгалтерском учете. При отсутствии хотя бы одного обязательного реквизита первичный документ считается недействительным. Его нельзя принимать к учету и вносить в регистры бухгалтерского учета.

3.2. Предложения по совершенствованию учета и аудита финансовых результатов и использования прибыли.

Проведенное исследование позволяет сделать несколько выводов теоретического и практического плана, а также внести ряд предложений и рекомендаций для ООО «НПО Агрегат»:

- Для систематизации однородных операций в ООО «НПО Агрегат» разумно рекомендовать ведение аналитического учета по счету 84 «Нераспределенная прибыль (непокрытый убыток)» таким образом, чтобы обеспечить формирование информации по направлениям использования средств (например, разделить прибыль, использованную в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованную) с целью облегчения контроля за использованием чистой прибыли и проведения экономического анализа

- Повышать профессиональный уровень работников организации

- Усилить контроль над составлением первичных документов

Порядок формирования доходов и расходов в целях бухгалтерского учета установлен Положениями по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99, утвержденными приказами Минфина России от 06.05.1999 № 32н и 33н, а порядок признания доходов и расходов в целях исчисления налога на прибыль определен ст. 248 и 252 Налогового кодекса Российской Федерации (НК РФ).

При сравнении вышеприведенных документов четко видны расхождения, касающиеся порядка учета доходов и расходов организации.

Так, например, доходы (расходы) организации в зависимости от их характера, условий получения и направлений деятельности в целях бухгалтерского учета подразделяются на:

- Доходы (расходы) от обычных видов деятельности;

- Прочие доходы,

В то время как в целях исчисления налога на прибыль доходы (расходы) подразделяются на:

- Доходы (расходы) от реализации товаров (работ, услуг) и имущественных прав;

- Внереализационные доходы (расходы).

В соответствии со ст. 252 НК РФ определен закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, в то время как расходы подразделяются на:

– расходы, связанные с производством и реализацией;

– внереализационные расходы.

В то же время необходимо иметь в виду, что часть расходов (например, представительские, рекламные) нормируется для исчисления налога на прибыль.

Следовательно, на основании вышеизложенного можно сделать вывод, что вторая цель, которую преследует ПБУ 18/02, – определить взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

Главной задачей современного бухгалтерского учета является формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия (фирмы). Эта информация необходима для оперативного руководства и управления, а также инвесторам, поставщикам, покупателям, кредиторам, финансовым и банковским органам.

Так как прибыль является основным обобщающим качественным показателем деятельности предприятия характеризует конечный финансовый результат, эффективность производства, особую важность приобретают вопросы учета и аудита прибыли.

Основная задача, на решение которой направлена данная работа состоит в нахождении путей совершенствования учета и распределения прибыли: как ее грамотного и правильного отражения на счетах бухгалтерского учета, так создание учетных систем, предоставляющих более широкие возможности для анализа прибыли и принятия обоснованных управленческих решений, позволяющих наиболее четко контролировать финансовые работы предприятия.

Анализ практической постановки учета финансовых результатов на ООО «НПО Агрегат» выявил имеющиеся недостатки, а именно:

- Слабая организация контроля за учетом и распределением финансовых результатов в соответствии с нормативной базой;

- Не использование выгодных и рациональных возможностей учета регламентируемых действующим законодательством;

- Низкий уровень автоматизации, как отдельных элементов, так и всего комплекса учета.

На преодоление этих существенных недостатков направлены мероприятия по совершенствованию системы учета.

Изучение организации учета финансовых результатов показали необходимость создания на предприятии подразделения внутреннего аудита, с подчинением непосредственно руководителю предприятия. Одной из основных задач работы этого подразделения является проведение регулярных проверок образования и распределения прибыли. Для решения основных задач системы внутреннего контроля необходимо организованное, техническое, технологическое, информационное обеспечение контрольной деятельности.

В выручку от реализации необходимо включать продажную стоимость материальных ценностей, числившихся в составе оборотных средств и не подвергшихся дополнительной обработке на предприятии, а также других ценностей и услуг, которые теперь включаются в финансовые результаты как «прочая реализация».

Счет прибылей и убытков необходимо вести так, чтобы он отражал информацию для составления развернутого отчета о формировании финансовых результатов. Действующий план счетов создает для этого необходимые условия, следует только несколько упорядочить методику отражения данных на счетах.

Необходимо также приблизить счет распределения чистой прибыли и нераспределенной прибыли к общепризнанной международной практике. Отражение в балансе нераспределенной прибыли отчетного года не имеет существенного информационного значения, так как источником приращения собственного имущества (чистых активов) является вся сумма нераспределенной прибыли. Информацию о нераспределенной прибыли за отчетный период можно получит из отчета об использовании чистой прибыли. Счет «Нераспределенная прибыль (непокрытый убыток)» следует структурно изменить. Вместо предусмотренных планом счетов на нем необходимо иметь два субсчета – «Нераспределенная прибыль», «Непокрытый убыток».

3.3. Организация и совершенствование внутреннего контроля за формированием финансовых результатов и использования прибыли

В сложившейся ситуации, как никогда требуется грамотный учет и справедливое распределение конечных плодов экономической деятельности предприятия. Для этого в целях повышения контроля за формированием и использованием финансовых результатов, а также повышения достоверности бухгалтерских данных по учету прибыли целесообразно ввести и наладить систему внутреннего аудита на ООО «НПО Агрегат» Также было бы логично использовать возможности уменьшения налогооблагаемой базы для исчисления налога на прибыль, предоставляемые действующим законодательством в виде создания из прибыли отчетного года оценочных резервов.

На взгляд автора настоящей выпускной квалификационной работы на предприятии необходимо организовать службу внутреннего аудита с подчинением ее генеральному директору, которая базируется на самоконтроле, взаимном контроле работников, автоматизации сбора, обработки и контроля информации.

Для решения основных задач системы внутреннего контроля необходимо организованное обеспечение контрольной деятельности. Организационное обеспечение контроля связано с упорядочением взаимоотношений между работниками, отделами, службами, по поводу контроля, упорядочением организации производства для обеспечения реализации эффективных форм и методов контроля.

Техническое обеспечение контроля связано с наличием соответствующих технических средств для измерения, подсчета, взвешивания, обмера и т.д.

Технологическое обеспечение контроля связано с установлением порядка, правил, последовательности проведения контрольных работ. Для этой цели разрабатываются специальные технологические процедуры управления.

Экономическое обеспечение контроля связано с созданием экономической заинтересованности в осуществлении контроля. Юридическое обеспечение контроля связано с выбором форм, методов и процедур контроля, обеспечивающих полноценную доказательность результатов контроля, высокую степень однозначности в определении виновности работников в нежелательных отклонениях, с четким установлением прав и обязанностей работников, области контроля.

Информационное обеспечение контроля связано с обеспечением работников необходимой информацией для реализации задач внутреннего контроля.

Для организации и упорядочения производственных взаимоотношений работников, разработки и внедрения практических процедур внутреннего контроля и учета необходимо руководствоваться определенными правилами. К числу важнейших из них необходимо отнести следующие:

- Создание конфликта интересов во взаимоотношениях между работниками по поводу проверки и фиксирования первичных данных,

- Определение «адреса» потерь, презумпция виновности изготовителя, сдатчика продукции за искажение первичных данных и ряд других.

Для организации и проведения внутреннего контроля необходимо разрабатывать специальные процедуры, которые определяют порядок действий, выполнения работ по первичному контролю.

Процедуры закрепляют порядок проведения контроля:

- Круг работников, участвующих в формировании того или иного показателя или его качественной характеристики;

- Основы взаимоотношений работников по формированию информации, их права, обязанности, ответственность, связь результатов контроля с оценкой деятельности работников.

Кроме того, необходима отработка конкретных управленческих процедур по каждому виду деятельности в системе разделения труда. Каждый этап жизненного цикла внутренней информации должен быть разбит на отдельные учетно-контрольные операции и каждая из операций должна являться составным элементом процесса обеспечения качественности информации.

Отсутствие действующих процедур управления приводит к нерациональным взаимодействиям звеньев аппарата управления, нарушению документооборота, нежелательной «самостоятельности» работников в формировании информации, затрудняет процесс совершенствования действующего порядка формирования и обобщения информации.

Наличие процедур способствует избежанию ошибок оптимизации отдельных частей системы информации, т.е. улучшение системы информации в целом требует иных подходов, чем при совершенствовании отдельных частей этой системы.

Процедуры являются базой для совершенствования информационных подсистем и системы информации в целом, для внедрения новых идей и разработок. Формы, технические средства, технологии, организация контроля субъекта и объект контроля являются лишь элементами, подсистемами системы контроля. Совокупность и взаимодействие этих элементов между собой и с внешней по отношению к ним средой образуют систему контроля на предприятии.

Как и всякая система, система внутреннего контроля должна обладать качествами, отличными от качества отдельных ее элементов.

К числу основных качеств системы контроля необходимо отнести следующие:

- Организованность – способность оперативно реагировать на управление и возмущение воздействия;

- Избирательность – способность обеспечивать выбор объекта и информации для наблюдения и работы;

- Гибкость и быстродействие – способность быстро и легко приспосабливать к устойчивым изменениям в ходе производственного процесса;

- Рациональность – способность находить оптимальные решения по организации и осуществление контроля; способность преодолевать недостатки отдельных элементов системы контроля.

Наряду с предлагаемой системой внутреннего аудита на предприятии также предлагается усовершенствовать систему учета и распределения прибыли.

С целью равномерного включения некоторых расходов в издержки производства и обеспечения более точного исчисления себестоимости продукции на предприятии, предлагается создавать не используемые в настоящее время специальные резервы предстоящих расходов и платежей:

- На оплату очередных отпусков работников,

- На оплату предстоящих затрат по ремонту основных средств,

- Выплату вознаграждений за выслугу лет,

- Выплату вознаграждений по итогам работы за год и другие цели.

В заключение 3 главы настоящей выпускной квалификационной работы автор делает следующий вывод о том, что для безошибочного учета формирования финансовых результатов и использования прибыли, необходимо вести учет таких операций строго в соответствии с нормами действующего законодательства РФ, периодически проводить внешний аудит финансово-хозяйственной деятельности предприятия, а также организовать систему внутреннего контроля, которая будет направлена на совершенствование учета формирования финансовых результатов и использования прибыли.

Заключение

В условиях Российской рыночной экономики важнейшим источником пополнения средств организации, а, следовательно, главной целью ее деятельности является получение прибыли.

Прибыль как конечный финансовый результат деятельности организации отражает эффективность производства, качество и объем произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль организации является самым важным показателем эффективности ее деятельности.

В данной работе изложены теоретические и практические вопросы, которые касаются бухгалтерского учета и аудита финансовых результатов деятельности организации. На основе проведенной работы по вопросу правильности постановки и ведения бухгалтерского учета и отчетности организации ООО «НПО Агрегат» можно сделать следующие выводы:

- Все поставленные задачи в данной работе были выполнены.

- В теоретической части этой работы было отмечено, что финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности организации. Этот показатель определяется показателем прибыли или убытка, формируемым в течение календарного года и представляет собой разницу от сравнения сумм доходов и расходов организации.

- В работе выяснилось, что реформирование законодательства в части бухгалтерского учета финансовых результатов направлено на приближение к нормам международных стандартов финансовой отчетности, упрощение расчетов и сокращение трудоемкости составления отчетности, что оценивается положительно. Кроме того, у предприятия появилось право выбора – к какой категории отнести доходы и расходы – от основной деятельности или к прочим.

Практическая часть данной выпускной квалификационной работы была посвящена рассмотрению методик бухгалтерского учета и аудита финансовых результатов в условиях предприятия ООО «НПО Агрегат». В ходе работы выяснилось, что основным видом доходов ООО «НПО Агрегат» является выручка от продажи работ и услуг. В заключительной части были даны рекомендации по совершенствованию учета и аудита финансовых результатов:

- Переход на автоматизированный учет поможет уменьшить затраты времени и сократить объем работ;

- Для приближения к учетным стандартам использование унифицированных форм первичной документации;

- Разграничение учетных функций бухгалтера между несколькими учетными работниками для своевременной сдачи отчетности и выполнения должностных обязанностей, прием дополнительных сотрудников. Эти мероприятия могут помочь в рационализации документооборота и повысить достоверность и оперативность учетных данных.

Анализируемое предприятие – ООО «НПО Агрегат» по результатам производственной деятельности показало хорошие результаты. По итогам работы предприятие прибыльное, но для лучшего развития организации нужно снизить себестоимость производимой продукции и увеличить объем реализации (поиск новых рынков сбыта, расширения ассортимента производимой продукции).

Если организация ООО «НПО Агрегат» сумеет снизить себестоимость выпускаемой продукции (за счет покупки более дешевых запчастей, снижения затрат по снабжению электроэнергией), в будущем ее конечные финансовые результаты будут значительно выше настоящих.

Список использованных источников

Нормативно-правовые источники

- Гражданский кодекс Российской Федерации (часть первая от 30.11.1994 N 51- ФЗ (ред. от 06.04.2011), часть вторая от 26.01.1996 N 14-ФЗ (ред. от 23.07.2013) — http:// consultant.ru.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 02.11.2013), (часть вторая) от 05.08 2000 № 117-ФЗ (ред. от 23.07.213) (с изм. и доп., вступающими в силу с 01.10.2013). 2011 г. — http:// consultant.ru.

- «Об утверждении положения по бухгалтерскому учету» «Учетная политика организации» ПБУ № 1/2008. Приказ Минфина РФ от 06.10.2008 г. № 106н (ред. от 08.11.2010 г. № 144н) (с изм. и доп., вступающими в силу с 01.01.2011 г.).

- «Об утверждении положения по бухгалтерскому учету» «Бухгалтерская отчетность организации» ПБУ № 4/99. Приказ Минфина РФ от 06.07.1999 г. № 43н (ред. от 08.11.2010 г. № 142н).

- «Об утверждении положения по бухгалтерскому учету» «События после отчетной даты» ПБУ № 7/98. Приказ Минфина РФ от 25.11.1998 г. № 56н.

- «Об утверждении положения по бухгалтерскому учету» «Доходы организации» ПБУ № 9/99. Приказ Минфина РФ от 06.05.1999 г. № 32н (ред. от 08.11.2010 г. № 144н. с изм. и доп., вступающими в силу с 01.01.2011 г.).

- «Об утверждении положения по бухгалтерскому учету» «Расходы организации» ПБУ № 10/99. Приказ Минфина РФ от 06.05.1999 г. № 33н (ред. от 08.11.2010 года № 144н с изм. и доп., вступающими в силу с 01.01.2011 г.).

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010).

Учебная и справочная литература

- Баскакова О. В. Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация «Дашков и К», 2013.- с. 210

- Богаченко В. М., Кириллова Н.А., Ханова Н.Н. Бухгалтерский учет: Учебное пособие. – Ростов – на – Дону: изд-во «Феникс», 2013. – с.189

- Вахрушева, О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. — М.: «Дашков и К», 2011. — 252 c.

- Дмитриева И.В. Бухгалтерский финансовый учет. М.: «Юрайт», 2014. – с.248

- Зотова Н.Н., Зырянова О.Т. — Бухгалтерский учет и анализ: «КГУ», 2014 – с. 225

- Касьянова С.А., Климова Н.В. Аудит: Учеб. Пособие. — М.: Вузовский учебник: ИНФРА-М, 2011.- 176 с.

- Касьянова С.А., Климова Н.В. Аудит: Учебное пособие /. — М.: Вузовский учебник: ИНФРА-М, 2011. — с.89

- Касьянова С.А., Климова Н.В. Аудит: Учеб. Пособие. — М.: Вузовский учебник: ИНФРА-М, 2011.- с.31

- Керимов В. Э. Бухгалтерский финансовый учет: учебник. М.: ИТК «Дашков и К», 2014. – с.54

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учеб.- практ. пособие. М.: «Проспект», 2008. – с.269

- Ковалев В.В. Финансовый менеджмент: теория и практика. — М.: «Проспект», 2009. – с.412

- Лебедева Е.М. Бухгалтерский учет. – М.: «Академия», 2012. – с.217

- Лебедева Е.М. Бухгалтерский учет. – М.: «Академия», 2012. – с.216

- Лытнева Н.А., Парушина Н.В., Кыштымова Е.А. Бухгалтерский учет и анализ: учебное пособие – Ростов – на – Дону: «Феникс», 2011 – с.321

- Лытнева Н.А., Парушина Н.В., Кыштымова Е.А. Бухгалтерский учет и анализ: учебное пособие – Ростов – на – Дону: «Феникс», 2011 – с.322

- Лытнева Н.А., Парушина Н.В., Кыштымова Е.А. Бухгалтерский учет и анализ: учебное пособие – Ростов – на – Дону: «Феникс», 2011 – с.324

- Неселовская Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. — М.: ИНФРА-М, 2013. – с.59

- Неселовская Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. — М.: ИНФРА-М, 2013. – с.364

- Рогуленко, Т. М. Основы аудита Учебник / Т. М. Рогуленко, С. В. Пономарева. — 3-е изд. — М. : «Флинта» : НОУ ВПО «МПСИ», 2010. – с.171

- Штефан М.А. Основы аудита. Самоучитель / Л.Г. Макарова, М.А. Штефан, А.К. Ковина. — М.: ИД ГУ ВШЭ, 2013. – с.179

Электронные ресурсы

- Электронный ресурс URL http:// consultant.ru.

- Электронный ресурс URL http:// www.garant.ru