или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

Введение

1. Теоретические аспекты учета и аудита расчетов с кредиторами

1.1. Понятие и нормативное регулирование расчетов с кредиторами и кредиторской задолженности.

1.2. Организация бухгалтерского учета и отражение в бухгалтерской отчетности информации о расчетах с кредиторами.

1.3. Цель и методика аудиторской проверки расчетов с кредиторами

2. Организация бухгалтерского учета расчетов с кредиторами в ООО «Москва Карго»

2.1. Организационная характеристика ООО «Москва Карго»

2.2. Синтетический и аналитический учет расчетов с кредиторами организации

2.3. Формирование и отражение информации о расчетах с кредиторами в бухгалтерской отчетности организации

3. Организация проведения аудита и пути совершенствования внутреннего контроля расчетов с кредиторами в ООО «Москва Карго»

3.1. Планирование аудиторской проверки расчетов с кредиторами в организации

3.2. Аудиторские процедуры по проверке расчетов с кредиторами в организации

3.3. Рекомендации по совершенствованию системы внутреннего контроля и учета расчетов с кредиторами в организации

Заключение

Список использованных источников

Приложение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В настоящее время коммерческие организации при осуществлении своей деятельности практически не обходятся без привлечения заемных средств со стороны, что может быть связано с необходимостью покрытия недостатка денежных средств при неравномерном поступлении выручки, расширении бизнеса, неблагоприятной ситуации в экономике для данной организации и по другим причинам. При этом денежные потоки по поступлению и возврату кредитов и займов являются объектом контроля со стороны руководства и собственников. Важным инструментом для осуществления контроля за расчетами по кредитам и займам, как со стороны кредиторов, так и со стороны руководства организации является независимый аудит.

Отмечая значительный научный вклад современных ученых-экономистов, следует отметить, что методические аспекты аудита учета кредитов и займов и затрат по их обслуживанию исследованы не в полной мере. Выбранная тема дипломной работы актуальна, поскольку рациональная организация бухгалтерского учета кредиторской задолженности позволяет обеспечить достоверность информации в части движения денежных средств и расчетов, динамику изменения кредиторской задолженности, ее состава, структуры и качества, в свою очередь, анализ кредиторской задолженности позволяет обосновать оптимальные формы расчетов с контрагентами, определить достаточный уровень платежеспособности предприятия, а также предложить меры по оздоровлению экономической ситуации.

Целью исследования является изучение теоретических и методических вопросов учета и аудита кредитов и займов и затрат по их обслуживанию и определение направлений их совершенствования.

В соответствии с поставленной целью задачами исследования являются:

— раскрыть понятие и нормативное регулирование расчетов с кредиторами и кредиторской задолженности;

— изучить порядок организации бухгалтерского учета и отражение в бухгалтерской отчетности информации о расчетах с кредиторами;

— рассмотреть цель и методику аудиторской проверки расчетов с кредиторами;

— дать организационную характеристику ООО «МОСКВА КАРГО»;

— проанализировать синтетический и аналитический учет расчетов с кредиторами в организации;

— проанализировать порядок формирования и отражение информации о расчетах с кредиторами в бухгалтерской отчетности организации;

— изучить организацию проведения аудита и выявить пути совершенствования внутреннего контроля расчетов с кредиторами.

Объектом исследования выступает ООО «МОСКВА КАРГО».

Предметом дипломной работы являются экономические отношения, возникающие в процессе учета и аудита кредиторской задолженности.

Теоретическая основа исследования состоит в изучении научных трудов ученых-экономистов по проблеме учета и анализа кредиторской задолженности, в том числе Донцовой Л. В., Ковалева В. В., Савицкой Г. В., Никифоровой Н. А., Тумасяна Р. З., а также закреплении теоретического материала по вопросам учета и анализа кредиторской задолженности, развитии навыков самостоятельных аналитических исследований.

Методика исследований основана на общенаучных методах: анализ, синтез, индукция, дедукция, сравнение, критическое осмысление и других.

Информационной базой анализа кредиторской задолженности предприятия является бухгалтерская отчётность ООО «МОСКВА КАРГО»: бухгалтерский баланс, отчет о финансовых результатах, пояснения к ним, а также первичные учетные документы организации.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АУДИТА РАСЧЕТОВ С КРЕДИТОРАМИ

1.1. Понятие и нормативное регулирование расчетов с кредиторами и кредиторской задолженности

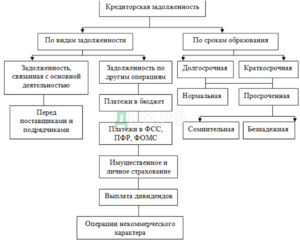

Кредиторская задолженность представляет собой сумму обязательств организации по оплате подрядчикам и поставщикам, обязательства по оплате труда перед работниками организации, государственными организациями и внебюджетными фондами. Также в состав кредиторской задолженности включаются долгосрочные и краткосрочные кредиты и займы, иными словами заемные источники. Существенную значимость в организации учета и контроля исполнения долговых обязательств представляет их классификация и оценка. В современных условиях можно иметь потенциально хорошие результаты от реализации продукции, от прочих видов деятельности, однако при значительном росте кредиторской задолженности этот положительный эффект может быть потерян. Кредиторская задолженность – это не только часть имущества организации (денежные средства), а также и товарно-материальные ценности. В качестве правовой категории кредиторская задолженность представляет собой особую долю собственности организации, и эта доля – предмет обязательственных правоотношений между организацией и ее кредиторами.

Лисович Г. М. отмечает, что действующая система расчетов с подрядчиками и поставщиками, банками, заготовительными организациями, разными кредиторами и дебиторами еще не означает соответствие требованиям ускорения денежного обращения и укрепление финансового состояния предприятия. В свою очередь, это обеспечивает нестабильность в поставках основных материальных ресурсов [40, с. 75]. Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как неистребованная. Как правило, кредиторская задолженность погашается перечислением денежных средств на счет кредитора. Прекращение обязательства наступает с того момента, как денежные средства поступили на расчетный счет. Не только денежными средствами допустимо погасить обязательство, но и посредством взаимозачета или передачи нефинансового актива. Структура кредиторской задолженности представлена на рисунке 1.

Рисунок 1 – Структура кредиторской задолженности

Кредиторская задолженность определяет самый краткосрочный вид используемых организацией заемных средств. Эти средства формируются при помощи внутренних источников. Организации ежедневно начисляют средства по различным видам этих счетов. Погасить обязательства по данной кредиторской задолженности можно в определенные сроки в пределах одного месяца. Кредиторская задолженность выступает в роли формы заемного капитала, который организация использует в ходе своей хозяйственной деятельности.

Различают следующие основные особенности кредиторской задолженности. Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности организации, в первую очередь, от объема производства и реализации продукции. С увеличением объема производства и реализации продукции возрастают затраты организации, начисляемые в составе кредиторской задолженности, а соответственно увеличивается ее общая сумма, и наоборот. Расчеты с кредиторами осуществляются в денежной форме – безналичной или посредством использования наличных денег.

С целью предоставления правдивых данных бухгалтерского учета и бухгалтерской отчетности предприятия обязаны проводить инвентаризацию кредиторской задолженности, в ходе которой проверяется и документально подтверждается ее наличие, состояние и оценка. Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности. К внешним расчетам относят:

— расчеты с поставщиками и подрядчиками (счет 60, счет 76);

— расчеты по налогам и сборам (счет 68);

— расчеты по единому социальному налогу (счет 69);

— авансы полученные (счет 60);

— расчеты с прочими кредиторами.

Внешними считаются расчеты, остающиеся в сводном балансе соответствующего уровня управления. Однако у организации возникают также взаимоотношения с персоналом, исполняющим производственные задания, и другими физическими лицами – возникают внутренние расчеты. К внутренним расчетам можно отнести:

— расчеты с персоналом по оплате труда (счет 70);

— расчеты с подотчетными лицами (счет 71);

— расчеты с персоналом по прочим операциям (счет 73).

При внутренних расчетах требование платежа обращается непосредственно к плательщику, минуя учреждение банка. Однако прежде чем перечислять деньги, плательщик из предъявленной ему суммы зачитывает платежи, обращенные с его стороны к получателю, после чего на оставшуюся разницу дает поручение банку на перевод денежных средств. В случае если такая разница равна нулю, принято считать расчеты завершенными. При внешних расчетах через банк проходит каждая расчетная операция. В то же время при внутренних проходит лишь сальдо совокупности расчетов, которые учитываются на основании извещений участвующих сторон.

Таким образом, применяя их, можно сократить время расчетов, потребность в средствах для покрытия взаимных долгов, кредиторскую и дебиторскую задолженности [4]. Таким образом, можно сделать вывод, что кредиторская задолженность имеет юридическую природу: как часть имущества она принадлежит организации на праве владения или даже на праве собственности относительно приобретенных взаем средств либо предметов, определенных установленными признаками; в качестве объекта обязательственных правоотношений сюда относятся долги организаций перед кредиторами.

Учитывая тот факт, что в Российской Федерации не существует утвержденного нормативно-правового акта, регулирующего дебиторскую и кредиторскую задолженность предприятия как комплексную категорию, в рамках проводимого исследования рассмотрим нормативно-правовые средства, регламентирующие их функционирование в системе гражданского права и бухгалтерского учета.

Первый уровень нормативно-правовых средств регулирования дебиторской и кредиторской задолженностей в российской практике – федеральный (высший) – называется законодательным. Он состоит из законодательных актов, указов Президента Российской Федерации и постановлений Правительства, которые прямо или косвенно регулируют долговые обязательства хозяйствующих субъектов. К законодательному уровню относятся такие нормативно-правовые средства, как:

- Гражданский кодекс Российской Федерации [2; 3]. В нем устанавливаются организационные основы функционирования юридических лиц, а также определены правила перехода права собственности на продукцию и порядок заключения договоров купли-продажи. Также в этом документе устанавливается трехлетний срок исковой давности для дебиторской и кредиторской задолженностей и определяется необходимость выражения долговых обязательств в национальной валюте – российских рублях.

- Налоговый кодекс Российской Федерации (НК РФ) [4; 5] – определяет особенности определения налоговой базы, устанавливает порядок формирования расходов по сомнительным долгам, в том числе и по сомнительной дебиторской задолженности. Кроме того, для подтверждения учета расчетов с поставщиками и покупателями Налоговым кодексом РФ предусматривается счет-фактура, которую обязан составлять тот налогоплательщик, который выступает в качестве поставщика. При этом он должен вести журнал учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 «Налог на добавленную стоимость» Налогового кодекса РФ, в том числе не подлежащих налогообложению (освобождаемых от налогообложения) и в иных случаях, определенных в установленном порядке, за исключением отдельных положений (ст. 169 НК РФ).

- Федеральный закон «О бухгалтерском учёте» от 6 декабря 2011 г. № 402-ФЗ [6]. Данный законодательный документ регулирует общие вопросы долговых обязательств предприятия, определяет порядок их бухгалтерского учета, устанавливает основные требования и допущения к ведению такого учета, дату отражения возникающих задолженностей в бухгалтерской отчетности и представления основных показателей дебиторской и кредиторской задолженностей в отчетных формах бухгалтерской (финансовой) отчетности.

- Федеральный закон «Об исполнительном производстве» от 2 октября 2007 г. № 229-ФЗ регулирует порядок обращения взыскания на имущество должника, в том числе обращение взыскания на дебиторскую задолженность.

Второй уровень нормативно-правовых средств регулирования дебиторской и кредиторской задолженностей формируют национальные (российские) стандарты в форме Положений по ведению бухгалтерского учета, которые утверждаются приказами Министерства финансов Российской Федерации. К основным российским стандартам, затрагивающим вопросы регулирования долговых обязательств хозяйствующих субъектов, относятся:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998 г. № 34н, которое устанавливает требования и принципы ведения учета расчетов с дебиторами и кредиторами, а также общий порядок их отражения в бухгалтерской отчетности.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) в области долговых обязательств предприятия предусматривает необходимость выполнения требований полноты, своевременности и осмотрительности отражения основных аспектов, связанных с их возникновением и погашением [14].

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) устанавливает правила определения стоимостной оценки дебиторской задолженности в бухгалтерском учете [15].

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) устанавливает правила определения стоимостной оценки кредиторской задолженности в бухгалтерском учете [16].

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) устанавливает для организаций, осуществляющих расчеты за реализованные товары, работы и услуги в иностранной валюте, возможность определения в бухгалтерском учете выручки по мере оплаты продукции (работ, услуг).

Третий уровень нормативно-правовых средств, регламентирующих формирование и погашение обязательств хозяйствующих субъектов, состоит из различных методических рекомендаций (указаний), инструкций, комментариев, писем Министерства финансов Российской Федерации и других заинтересованных ведомств и структур. К ним можно отнести План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцию по его применению, которые предусматривают синтетические счета для учета расчетов с дебиторами и кредиторами, а также Методические указания по инвентаризации имущества и финансовых обязательств, которые устанавливают требования к порядку проведения инвентаризации расчетов.

В последнем четвертом уровне нормативно-правовых средств регулирования дебиторской и кредиторской задолженности содержатся рабочие документы, охватывающие данную область, разрабатываемые на самом предприятии. Они отражают особенности организации и ведения учета расчетов на предприятия. К ним можно отнести учетную политику предприятия; формы первичных учетных документов, утверждаемые руководителем хозяйствующего субъекта; график документооборота; утвержденные руководителем предприятия формы управленческой отчетности и т. д. [6, с. 18]. В современных условиях величина и соотношение дебиторской и кредиторской задолженностей определяют состояние финансовой дисциплины – специального порядка осуществления финансовых операций, то есть четкого соблюдения установленных предписаний и порядка образования, распределения и использования денежных фондов хозяйствующих субъектов [9].

Для выявления нарушения финансовой дисциплины на предприятии проводится анализ финансового состояния предприятия, включающий анализ его ликвидности, платежеспособности, финансовой устойчивости, деловой активности и рентабельности деятельности. Основными нормативными документами в Российской Федерации, регулирующими порядок проведения анализа финансового состояния организации, в том числе при процедурах банкротства, являются:

- Постановление Правительства РФ от 25 июня 2003 г. № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» – определяет правила проведения арбитражным управляющим финансового анализа, коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета, коэффициенты, характеризующие платежеспособность, финансовую устойчивость и деловую активность должника.

- Постановление Правительства РФ от 27 декабря 2004 г. № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» – определяет признаки преднамеренного банкротства, признаки фиктивного банкротства и подводит итоги о наличии признаков фиктивного или преднамеренного банкротства.

- Приказ Минэкономики РФ от 1 октября 1997 г. № 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)» – описывает критерии и направления реформирования предприятия.

- Письмо Минэкономики России Минэкономики РФ от 16 сентября 1993 г. № АШ-598/6-210 «О разработке процедуры санации, реорганизации и прекращения деятельности несостоятельных предприятий» (вместе с «Временными методическими рекомендациями по оказанию государственной поддержки и санации предприятий») – регулирует деятельность несостоятельных предприятий.

- Приказ Минпромэнерго РФ № 57, Минэкономразвития РФ № 134 от 25 апреля 2007 г. «Об утверждении Методических рекомендаций по составлению плана (программы) финансового оздоровления» – регулирует разработку программы финансового оздоровления.

Таким образом, нормативно-правовые средства регулирования расчетов хозяйствующего субъекта включают в себя правовые акты четырех уровней (законодательного, нормативного, методического и организационного), которые нацелены, в первую очередь, на обеспечение легитимности ведения операций с поставщиками, покупателями и прочими контрагентами, возможность формирования прозрачной и достоверной отчетной информации, что можно рассматривать как инструмент экономической безопасности.

1.2. Организация бухгалтерского учета и отражение в бухгалтерской отчетности информации о расчетах с кредиторами

Кредиторская задолженность – это долговые обязательства организации перед другими организациями, индивидуальным предпринимателями, физическими лицами, включая собственных работников, которые формируются при расчетах за приобретенные материально-производственные запасы, работы и услуги, при расчетах с бюджетом, при расчетах по оплате труда и т. д. Ни в отечественной, ни в зарубежной практике нет специального стандарта, посвященного кредиторской задолженности, однако при составлении отчетности необходимо соблюдать принцип консерватизма, чтобы не ввести в заблуждение ее пользователей. Кредиторская задолженность отображается в бухгалтерском учете как определенные обязательства организации и может возникнуть по расчетам:

- с поставщиками и подрядчиками за поступившие материальные ценности, товары, сырье, выполненные работы или услуги;

- с покупателями по оплатам, полученным в счет предстоящих поставок товаров, сырья, выполнения каких-либо работ, оказания услуг;

- с работниками по оплате труда в виде начисленной, но не выплаченной суммы;

- с кредиторами по кредитам;

- с бюджетом и внебюджетными фондами по налогам и сборам.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99) обязывает организацию при составлении бухгалтерской отчетности – как промежуточной, так и годовой – раскрывать показатели кредиторской задолженности.

В строке 1520 «Кредиторская задолженность» раздела V «Краткосрочные обязательства» бухгалтерского баланса отражается информация о разновидностях краткосрочной кредиторской задолженности, учитываемой на следующих счетах. Учет кредиторской задолженности ведется по каждому кредитору отдельно, а в обобщающих показателях отражают общую сумму кредиторской задолженности [11].

Задолженность перед кредиторами можно разделить на краткосрочную и долгосрочную. Также ее подразделяют на краткосрочные и долгосрочные пассивы. К долгосрочным пассивам, в первую очередь, относятся различные банковские кредиты, привлеченные займы, прочие заемные средства, которые будут привлечены предприятием не менее чем на год. К краткосрочным пассивам можно отнести те долги, которые предприятие способно погасить в кратчайший период, но он должен быть не более одного года. Кредиторская задолженность учитывается в том отчетном периоде, в котором она в соответствии с вышеизложенным порядком должна быть признана, независимо от времени фактической выплаты денежных средств и иной формы осуществления предприятием своих обязательств [8].

Кредиторской задолженности существует несколько видов. Она может быть:

- перед поставщиками (возникает в случае невозможности или неспособности сразу оплатить товар, сырье, либо оказанные услуги);

- перед бюджетом по налогам и сборам;

- перед персоналом (оплата труда, больничные, командировочные, премиальные);

- перед банками за полученные кредиты и прочая кредиторская задолженность.

Из этого следует, что работа с кредиторами является важной частью работы предприятия. Каждый руководитель должен понимать, что может быть гораздо выгоднее пустить в оборот денежные средства, которые предприятие способно взять в долг, чем замораживать и вкладывать свои средства, использование которых можно приберечь, скажем, на покупку выгодных акций или иных ценных бумаг.

Все без исключения предприятия обязаны вести и соблюдать жесткий контроль за своими долговыми обязательствами. Для этого необходимо эффективное управление кредиторской задолженностью. Управление кредиторской задолженностью означает, что предприятие применит наиболее удачные и выгодные формы, сроки, а также объемы расчетов с заказчиками. Важным фактором в управлении долгами перед кредиторами является избирательный подход к выбору самих кредиторов, поскольку от их выбора будет зависеть выгода и целесообразность взятых кредитов. Основной задачей контроля задолженности по кредитам является соблюдение своевременности погашения своих долгов. Однако бывает так, что предприятие не способно их выплатить по договору в срок.

Такую задолженность принято считать просроченной. К сожалению, в российской экономике проблемам кредиторской задолженности практически не уделяется внимание даже на законодательном уровне. Для улучшения ее контроля следует начать с усовершенствования нормативно-правовой базы, что позволит создать точку опоры для предприятий и облегчит возможность получения и последующего учета кредиторской задолженности. Таким образом, современная система управления кредиторской задолженностью должна включать в себя широкий спектр ее оценки, контроля и анализа по всевозможным факторам.

В первую очередь, работа с кредиторской задолженностью – это работа с источниками ее формирования. Правильное их определение покажет, что приносит она, пользу или вред, ведь ее наличие может характеризовать как долговую яму, в которой может оказаться предприятие в связи с неправильной организацией деятельности, так и большой объем привлеченных средств в связи с хорошей репутацией, перспективностью данных инвестиций и высокой платежеспособности субъекта хозяйствования.

1.3. Цель и методика аудиторской проверки расчетов с кредиторами

По мнению ученых [32, с. 108; 50, с. 429; 55, с. 188], для достижения цели аудита кредиторской задолженности необходимо проверить:

- законность и экономическую целесообразность получения кредитов и займов и возникновения кредиторской задолженности;

- реальность и документированность операций путем изучения кредитных договоров, договоров залога, договоров займа, иных документов;

- полноту и правильность раскрытия информации о кредитах и займах и затратах по их обслуживанию в учетной политике и бухгалтерской отчетности;

- правильность отражения операций на счетах бухгалтерского учета;

- состояние синтетического и аналитического учета кредиторской задолженности;

- целевое использование заемных средств, полноту и своевременность их погашения;

- начисление и уплату процентов по кредитам и займам, участие процентов в оценке имущества и в формировании финансовых результатов;

- обоснованность отнесения процентов по полученным кредитам и займам к расходам, принимаемым для целей налогообложения прибыли;

- различия между бухгалтерским и налоговым учетом задолженности и правильность применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- наличие просроченных задолженностей и их отражение в учете;

- достоверность информации о кредиторской задолженности, отраженной в бухгалтерской отчетности;

- правильность классификации задолженности на краткосрочную и долгосрочную для целей составления бухгалтерской отчетности.

Для получения аудиторских доказательств аудитор может применить следующие аудиторские процедуры: запрос – поиск информации у осведомленных лиц в пределах и за пределами нахождения аудируемого лица; инспектирование; наблюдение – взгляд на процесс, выполняемый другими лицами; подтверждение – ответ на запрос подтвердить информацию, содержащуюся в бухгалтерских записях; пересчет – проверка точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов; повторное проведение; аналитические процедуры – сопоставление финансовой информации и соответствующей ей информации нефинансового характера, либо сочетания их.

Рисунок 2 – Этапы аудита кредиторской задолженности организации

Для организации аудита кредиторской задолженности предлагаем логически последовательную схему проведения аудиторской проверки на исследуемом участке учета. Можно выделить шесть этапов проведения аудита, охватывающих весь цикл аудиторской проверки, которые представлены на рисунке 2.

Цикл проведения аудиторской проверки состоит из подготовительной стадии, на которой происходит ознакомление аудиторов с деятельностью предполагаемого аудируемого предприятия, ставятся цель и задачи аудита, а также осуществляется предварительное планирование аудита. Этап планирования аудита кредиторской задолженности включает определение рисков и уровня существенности, расчет необходимых для проверки трудозатрат, подбор законодательных и нормативных актов Российской Федерации, определение информационной базы, подготовка макетов рабочих документов аудитора, определение методов сбора аудиторских доказательств и формирование плана и программы аудита.

Одним из направлений совершенствования методики аудита является осуществление планирования и проведение аудита на базе учетно-контрольных точек аудирования.

Методика аудита кредиторской задолженности на базе системы учетно-контрольных точек аудирования, предполагает установление взаимосвязи всех учетно-контрольных точек аудирования. Кроме того, для каждой точки аудирования аудитору необходимо выбрать процедуры по существу, определить возможные ошибки и нарушения.

В таблице 1 отражены примеры учетно-контрольных точек аудирования на участке учета кредиторской задолженности. Обоснованность расчетов по выполняемым работам должна быть подтверждена следующими документами: договоры, проектно-сметная документация, акты сдачи-приемки выполненных работ, счета-фактуры.

Таблица 1 – Аудит кредиторской задолженности на базе системы учетно-контрольных точек аудирования

Примечание: составлено автором.

Основными аудиторскими процедурами, применяемыми аудитором в ходе проверки для сбора аудиторских доказательств достоверности отражения кредиторской задолженности в бухгалтерской отчетности, являются [60, с. 124]:

1) Проверка соответствия положений учетной политики нормативным требованиям бухгалтерского и налогового учета. Проверка учетной политики должна предшествовать всем остальным этапам аудиторской проверки. Аудитор должен удостовериться в наличии приказа (распоряжения) руководителя организации по учетной политике. На данном этапе аудиторской проверки задачей аудитора является проанализировать, как общие, так и конкретные элементы учетной политики, касающиеся бухгалтерского и налогового учета кредиторской задолженности.

2) Проверка изучение заключенных на предприятии договоров поставки и договоров на выполненные работы и оказанные услуги. Кроме проверки соблюдения формы договора проводится проверка полноты и своевременности исполнения договорных обязательств сторонами.

3) Аудитор должен определить: фактическое наличие договоров поставки по осуществленным сделкам, правильность их документального оформления, причину и дату образования просроченной задолженности.

4) Аудитору рекомендуется выборочно проверить расчетные операции с поставщиками. Для этого используют информацию расчетно-платежных документов и данные счета 60. В состав выборки следует включать тех поставщиков, с которыми систематически осуществляются расчетные операции, а также тех, с которыми происходили существенные суммы расчетов.

5) В ходе проверки нужно выяснить дату проведения операций, их характер, законность применения цен, тарифов и наценок, полнота оприходования.

6) В процессе аудита нужно проверить правильность составления корреспонденции счетов по кредиторской задолженности. Данные синтетического учета должны подтверждаться данными аналитического учета. Итоги по оборотам счета 60 и его остаток нужно сверять с балансом и данными Главной книги предприятия.

7) Проверка своевременности погашения задолженности. На данном этапе проверки аудитор проверяет график погашения основного долга на предмет соответствия со сроками, указанными в договорах, используя банковские выписки с приложениями.

8) Проверка правильности раскрытия информации о кредиторской задолженности в бухгалтерской (финансовой) отчетности.

На завершающем этапе аудита аудитор готовит отчет руководству о результатах аудиторской проверки учетно-контрольных точек аудирования и разрабатывает предложения по совершенствованию организации бухгалтерского учета и контроля кредиторской задолженности.

Вывод по главе

Важную роль в предотвращении отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных резервов, обеспечивающих финансовую устойчивость, играет правильно скорректированная система кредиторской задолженности, эффективным инструментом которой является учет, позволяющий отслеживать текущее состояние задолженностей, контролировать изменения, определять их влияние на финансовую устойчивость предприятия, оценивать угрозы и оперативно применять меры. Таким образом, используя данные учета, предприятие может принимать правильные управленческие решения и совершенствовать систему задолженностей.

Если деятельность предприятия направлена, прежде всего, на повышение и укрепление своего финансового благосостояния, то раскрытию информации о кредиторской задолженности в бухгалтерской отчетности должно уделяться особое внимание. Совершенствование учета кредиторской задолженностью способствует созданию на предприятии финансовой стабильности и созданию положительной репутации предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.