или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГА ОСНОВНЫХ СРЕДСТВ В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 1.1. Сущность лизинга, его объекты и субъекты

- 1.2. Нормативно-правовое регулирование бухгалтерского учета лизинговых операций

- 1.3. Виды и формы лизинга

- 1.4. Лизинговые платежи

- 1.5. Различия отражения операций лизинга основных средств на балансе лизингодателя и лизингополучателя

- ГЛАВА 2. УЧЕТ ЛИЗИНГА В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ТАРАНД»

- 2.1. Организационно-экономическая характеристика ООО «Таранд»

- 2.2. Отражение в бухгалтерском учете лизингового имущества

- 2.3. Отражение начисления амортизации лизингового имущества в ООО «Таранд»

- 2.4. Порядок учета налогообложения лизингового имущества

- 2.5. Учет лизингового имущества при наступлении страхового случая

- ГЛАВА 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГА ОСНОВНЫХ СРЕДСТВ В ООО «ТАРАНД»

- 3.1. Учет расходов на мероприятия по улучшения предмета лизинга

- 3.2. Оценка эффективности лизинга основных средств

- 3.3. Пути совершенствования лизинговых отношений

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В настоящее время компаниями часто используется лизинг для приобретения транспорта, оборудования и других основных средств. Лизинг является разновидностью кредита, когда финансовая организация – лизингодатель приобретает конкретное имущество у указанного продавца (либо по своему выбору) и предоставляет это оборудование или другое имущество лизингополучателю в аренду за вознаграждение. Это своего рода долгосрочная аренда с правом последующего выкупа.

В договоре лизинга обычно предусматривается, где ведется бухучет лизинга – на балансе лизингополучателя (лица, приобретающего имущество) либо у лизингодателя (финансовой организации, которая предоставляет имущество).

Данная форма кредитования широко используется многими компаниями, так как стоимость основных средств может быть ниже, чем при использовании кредитных денежных средств, и даже, чем при приобретении нужного имущества за собственные денежные средства. Выгода получается, благодаря тому, что платежи по лизинговому договору являются затратами и уменьшают базу при расчете налога на прибыль. Также имеются плюсы при уплате НДС. Еще одним важным преимуществом является право балансодержателя использовать повышенный коэффициент амортизации, что приводит к уменьшению налога на имущество и может снижать налог на прибыль.

Актуальность темы дипломной работы связана с тем, что лизинг является не только возможностью расширения деятельности предприятия с минимальными затратами, но и так же с его помощью начинающие предприниматели могут получить шанс начать свое дело. Ведь для того, чтобы взять технику в лизинг, не требуется таких больших затрат, как на покупку.

Договор финансовой аренды (лизинга) прочно вошел в жизнь многих организаций. По договору лизинга лизингополучатель должен принять имущество, приобретенное для него лизингодателем у продавца, выплатить лизингодателю лизинговые платежи, порядок и сроки уплаты которых определены договором, а по окончании срока действия договора лизинга возвратить данное имущество или выкупить его в свою собственность.

В договоре указываются размер лизинговых платежей, способы и периодичность их перечисления лизингодателю. От условий договора и структуры лизингового платежа зависят налоговые последствия для сторон сделки.

Как правило, по окончании договора лизингополучатель выкупает лизинговое имущество у лизингодателя. При этом, выкуп может производиться как в рамках договора лизинга, так и в рамках договора купли-продажи. Порядок отражения в бухгалтерском учете выкупа предмета лизинга в этих двух случаях будет различен.

В том случае если выкуп предмета лизинга осуществляется в рамках договора лизинга и, при формировании его первоначальной стоимости была включена выкупная стоимость, то при выкупе предмета лизинга и отнесении его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись, связанная с переносом данных с субсчета по лизинговому имуществу, на субсчет основных средств у себя на балансе.

А в случае если выкуп предмета лизинга будет осуществляться в рамках договора купли-продажи, сумма выкупной стоимости не должна была изначально увеличивать первоначальную стоимость основного средства. В этом случае сумма выкупной стоимости будет формировать новую стоимость принятия к учету бывшего предмета лизинга.

Правовая конструкция лизинговых взаимоотношений и механизм ее реализации достаточно сложны. Нормы законодательства, регулирующие лизинг, во многом отличаются от общих, регулирующих аренду.

Целью дипломной работы является рассмотрение организации бухгалтерского учета лизинга основных средств на примере ООО «Таранд», в соответствии с нормативными документами.

Задачами данной работы являются:

- раскрыть сущность лизинга, ознакомить с его формами и видами;

- раскрыть организационно-экономические характеристики организации;

- рассмотреть отражение лизинговых операций в бухгалтерском учете на примере организации ООО «Таранд»;

- показать своевременное отражение операций в бухгалтерском учете по договору лизинга;

- охарактеризовать экономические и финансовые показатели организации в связи с эксплуатацией транспортных средств, приобретенных по договору лизинга.

Объектом исследования выступает Общество с ограниченной ответственностью «Таранд». Организация предоставляет услуги по ремонту, а так же сервисное и техническое обслуживание спецтехники в городе Санкт – Петербург и в регионах.

Дипломная работа состоит из введения, первой, второй и третьей главы, заключения, списка используемой литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГА ОСНОВНЫХ СРЕДСТВ В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Сущность лизинга, его объекты и субъекты

Для получения прибыли совсем не обязательно иметь средства производства в собственности, достаточно иметь право их использовать и извлекать доход. Поэтому лизинг позволяет предпринимателям во время становления бизнеса начать производственную деятельность, не обладая значительным первичным капиталом.

Лизинг можно охарактеризовать как:

- способ кредитования предпринимательской деятельности;

- одна из форм долгосрочной аренды;

- способ купли — продажи средств производства или права пользования чужим имуществом;

- инвестиционная деятельность.

С одной стороны, лизинг по своему содержанию соответствует кредитным отношениям (выдаче кредита под покупку производственных фондов). Лизингодатель оказывает лизингополучателю финансовую услугу, приобретая имущество у производителя (продавца) за полную стоимость в собственность, а лизингополучатель возмещает эту стоимость лизингодателю периодическими платежами, включающими в себя по аналогии с кредитом расходы лизингодателя на приобретение и содержание имущества (сумма кредита) и уплату процентов по нему.

Можно сравнить лизинговые отношения с предоставлением лизингополучателю лизингодателем коммерческого кредита по договору купли-продажи с рассрочкой оплаты за имущество, передаваемое в лизинг, в виде лизинговых платежей.

С другой стороны, лизинг тесно связан с механизмом аренды. При этом, в Гражданском кодексе Российской Федерации лизинг трактуется как финансовая аренда, а сам договор лизинга — как особый подвид договора долгосрочной аренды.

Совокупность этих определений достаточно полно отражает экономическую сущность лизинга. Сочетание одновременно свойств кредитной сделки, арендной и инвестиционной деятельности образует новую организационно-правовую форму бизнеса — лизинг.

Таким образом, лизинг представляет собой сложную трехстороннюю сделку, в которой финансирующая лизинговая фирма (лизингодатель) приобретает у фирмы — изготовителя движимое или недвижимое имущество и передает его в распоряжение фирмы — арендатора — лизингополучателя.

Взаимоотношения сторон лизинговой сделки можно охарактеризовать следующим образом:

Будущий лизингополучатель, нуждающийся в определенных видах имущества, подбирает поставщика и в силу отсутствия достаточных средств для приобретения имущества обращается к будущему лизингодателю с просьбой о его участии в сделке. Договором также может быть предусмотрено, что выбор поставщика и приобретаемого имущества осуществляется лизингодателем.

Лизингодатель за счет собственных или заемных средств осуществляет закупку данного имущества и, сохраняя право собственности на предмет лизинговой сделки, передает его по договору лизинга лизингополучателю.

Лизингополучатель получает в пользование приобретенное имущество и в течение срока лизинга выплачивает лизинговые платежи в порядке, сроки, форме и на условиях, предусмотренных в лизинговом договоре.

Существуют арендные сделки, которые, не попадают под несколько «узкое» российское определение лизинга, но считаются таковыми во многих странах мира.

Например, по Российским законам не считается операцией лизинга сделка с имуществом, которое не может быть использовано для предпринимательских целей, хотя в других странах данные сделки могут считаться лизинговыми.

Одним из существенных условий при совершении лизинговой сделки является определение предмета (объекта) лизинга.

Согласно российскому законодательству объектами лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Субъектами лизинга являются три основные стороны: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга.

Лизингодатель — это физическое или юридическое лицо, которое за счет собственных и (или) привлеченных средств приобретает в рамках договора лизинга в свою собственность имущество и предоставляет его в качестве лизингового имущества во временное пользование лизингополучателю за определенную плату, на определенный срок и на определенных условиях. Договором может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон.

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга принимает предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец — физическое или юридическое лицо, которое по договору купли — продажи с лизингодателем продает ему в обусловленный срок имущество, являющееся предметом лизинга. При этом, лизингодатель в соответствии со статьей 667 ГК РФ должен уведомить продавца о том, что имущество предназначено для передачи его в аренду определенному лицу. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли — продажи.

Кроме того, продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. В данном случае в сделке будут участвовать два лица.

Как правило, лизинговые услуги представляются специальными лизинговыми компаниями, которые обладают достаточным количеством средствам для того, чтобы инвестировать в предметы лизинга. В российской практике, как правило, лизинговые компании создаются на базе крупных банков, по отраслевому признаку или с участием государственных органов.

Каждому объекту основных средств присваивается инвентарный номер. Необходимо это для контроля и сохранности основных средств, а также для организации бухгалтерского учета.

Инвентарный номер присваивается сразу при принятии объекта к бухгалтерскому учету. В этой же норме указано, что инвентарный номер:

- должен быть у каждого основного средства;

- не может меняться в процессе эксплуатации;

- должен быть указан на каждом объекте;

- может быть присвоен объекту, все части которого имеют один срок полезного использования.

То есть инвентарный номер объекта — это идентификация основного средства, при этом номер неизменен и должен быть указан непосредственно на объекте. При постановке на учет и присвоении инвентарного номера в сложных ситуациях возможны споры, и правильное присвоение номеров весьма важно.

Помимо того, что номер указывается на самом объекте, также он указывается в документах по учету основных средств (формы ОС-1, ОС-4, ОС-6 и т.д.). Кроме того, номер обязательно фигурирует при инвентаризации в Инвентаризационной описи основных средств (унифицированная форма ИНВ-1).

При расчете налога на прибыль признаются три вида расходов:

1) амортизация, начисленная по лизинговому имуществу;

2) лизинговые платежи, уменьшенные на сумму амортизации, начисленной за тот же период, что и платеж;

3) выкупная стоимость.

Амортизация начисляется с учетом следующих особенностей:

— первоначальная стоимость основных средств равна цене его приобретения лизингодателем. Эта цена должна быть указана в договоре лизинга. Если лизингополучатель сам оплатил доставку имущества, то в его первоначальную стоимость эти затраты не включаются. Их надо учитывать в прочих расходах — равномерно, в течение срока договора лизинга;

— амортизационную премию применять нельзя;

— если имущество относится к четвертой — десятой амортизационным группам в соответствии с Классификацией основных средств, действовавшей на момент его ввода в эксплуатацию, то можно начислять ускоренную амортизацию с повышающим коэффициентом до 3 включительно.

Применение такого коэффициента надо предусмотреть в учетной политике лизингополучателя.

Срок полезного использования лизингового имущества определяется по общим правилам. По окончании срока действия договора лизинга начисление амортизации прекращается, даже если стоимость имущества еще не полностью самортизирована. Оставшаяся часть этой стоимости в целях налогообложения не учитывается.

Выкупную стоимость можно учесть только по окончании срока действия договора лизинга и перехода к организации — лизингополучателя права собственности на лизинговое имущество. Выкупная стоимость учитывается так:

— если она меньше или равна 100 000 руб. — единовременно как материальные расходы;

— если она больше 100 000 руб. — как затраты на приобретение нового объекта основных средств. После установления для этого основного средства срока полезного использования, начисляется по нему амортизация по общим правилам.

При этом, в некоторых случаях применение ускоренной амортизации позволяет признать все расходы по договору лизинга еще до его окончания. Поэтому необходимо следить за тем, чтобы общая сумма признанных расходов не превысила общей суммы платежей, предусмотренных договором. В случае такого превышения надо прекратить признавать в расходах лизинговые платежи.

Если в договоре лизинга не предусмотрен возврат предмета лизинга лизингополучателю, он обязан вернуть его лизингодателю при прекращении договора в надлежащем состоянии, обусловленного договором. Договор лизинга заключается в письменной форме, независимо от срока. В нем должны быть указаны все данные, позволяющие однозначно установить имущество, подлежащее передаче лизингополучателю в виде предмета лизинга. При отсутствии таких данных в договоре лизинга договор не считается заключенным , так как условие о предмете, подлежащем передаче в лизинг, считается не согласованным сторонами. Кроме того, в договоре лизинга прописываются обязанности сторон, в частности:

а) к обязанностям лизингодателя относятся:

- приобретение в собственность у конкретного продавца определенного имущества для его передачи на определенный срок за определенную плату и на определенных условиях в качестве предмета лизинга лизингополучателю;

- выполнение других обязательств, вытекающих из содержания договора лизинга;

б) к обязанностям лизингополучателя относятся:

- принятие предмета лизинга в порядке, предусмотренном указанным договором;

- выплата лизингодателю лизинговых платежей в порядке и сроки, предусмотренные договором лизинга;

- возврат лизингового имущества после окончании срока действия договора, если иное им не предусмотрено, либо приобретение предмета лизинга в собственность по договору купли-продажи;

- выполнение других обязательств, вытекающих из содержания договора лизинга.

Так как лизинговые платежи — это общая сумма платежей по договору лизинга за весь его срок действия, в нее входит:

- возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг;

- возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

- доход лизингодателя.

Лизинговые платежи учитываются в прочих расходах ежемесячно. Сумма расхода определяется по формуле (Рисунок 1.1):

Величину начисленного за месяц лизингового платежа берется из графика платежей . Если в результате вычисления получается отрицательная величина, то лизинговый платеж в расходах не учитывается.

Помимо этого, в общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором предусмотрен переход права собственности (права оперативного управления) на этот предмет к лизингополучателю.

Способ осуществления, размер и периодичность лизинговых платежей определяются договором лизинга. Внесение платежей лизингополучателем начинается с момента использования им предмета лизинга.

На сегодня особенности заключения договоров лизинга государственными (муниципальными) учреждениями предусмотрены только для бюджетных учреждений. В частности: если по договору лизинга лизингополучателем является бюджетное учреждение, то в таком договоре должно быть прописано, что выбор продавца предмета лизинга осуществляется лизингодателем.

Кроме того, для лизингополучателей – бюджетных учреждений:

- в случае не перечисления бюджетным учреждением лизинговых платежей более двух раз подряд по истечении определенного договором лизинга срока платежа их списание со счета учреждения осуществляется с учетом положений законодательства РФ, устанавливающих особенности правового положения таких учреждений;

- расчеты по договору лизинга между лизингодателем и бюджетным учреждением не могут быть осуществлены в натуральной форме.

Для казенных и бюджетных учреждений, являющихся лизингополучателями, устанавливается запрет на привлечение заемных средств для выполнения обязательств по договору лизинга.

1.2. Нормативно-правовое регулирование бухгалтерского учета лизинговых операций

Лизинг сформировался в России как важная отрасль экономики в середине девяностых годов прошлого столетия. Тогда же сложилась нормативно-правовая база и был принят специальный закон прямого действия : Федеральный Закон от 29.10.1998 №164-ФЗ «О финансовой аренде (лизинге)» (ред. от 03.07.2016).

Основные лизинговые законодательные акты были приняты в 1994-2002 гг. И, несмотря на то что заложенная в тот период база и сегодня в основном обеспечивает жизнедеятельность отрасли, многие нормативные документы уже требует обновления. При этом любое изменение отраслевого законодательства почти всегда сопровождается трудным процессом его согласования лизинговым сообществом.

Лизинговый рынок неоднороден, а позиция компаний по одному вопросу зачастую диаметральна. В тоже время многие процессы в экономике протекают параллельно с лизингом.

Бухгалтерский учет лизинговых операций регулируется утвержденным приказом Минфина России от 17.02.1997 №15 с указаниями «Об отражении в бухгалтерском учете операций по договору лизинга» (с изменениями от 23.01.2001). Положения по бухгалтерскому учету лизинговых операций на сегодняшний день не существует.

Вместе с тем, бухгалтерский учет лизинговые компании могут вести в соответствии с международным стандартом бухгалтерской отчетности (МСФО IAS’17). Множество лизинговых компаний являются дочерними компаниями банков и готовят отчетность по МСФО в рамках группы в соответствии с ФЗ №208-ФЗ от 27.07.2010 «О консолидированной финансовой отчетности». Такие компании вынуждены вести как минимум три вида учета (бухгалтерский, налоговый и МСФО), что существенно увеличивает операционные расходы.

Порядок учета лизинговых операций зависит от выбранной компанией и закрепленной в учетной политике методологии. Лизинговые компании могут принять учетную политику в соответствии с продолжающими действовать указаниями утвержденными приказом Минфина России от 17.02.1997 №15. В этом случае стороны договора финансового лизинга продолжают выбирать балансодержателя лизингового оборудования в соответствии с рекомендациями Положений по бухгалтерскому учету. Возможность выбора порядка учета лизинговых операций сохраниться для лизинговых компаний до вступления в силу нового российского стандарта Положений по бухгалтерскому учету.

Советом по МСФО 13.01.2016 года выпущен новый международный стандарт IFRS16 «Аренда». Данный Стандарт обязателен к применению, начиная с отчетности за 2019 год. Добровольное применение допускается уже сейчас, но при условии, что организация также начала добровольное применение IFRS15 «Выручка от контрактов с покупателями», Стандарт заменяет собой прежний стандарт по аренде IAS17, а также Интерпретации SIC 15, SIC 27, IFRIC 4.

В рамках государственной политики в области сближения национальных стандартов бухгалтерского учета с МСФО, Минфин России в 2017 году продолжит разработку новых федеральных стандартов ПБУ «Аренда». К негативным последствиям может привести временной разрыв между переводом лизинговых компаний в рамках реформы на отраслевой (Банка России) бухгалтерский учет и отчетность, планируемый регулятором в 2017 году, и принятием федерального стандарта ПБУ, в случае если эти документы будут иметь расхождения.

Среди значимых событий последнего времени можно вспомнить, что в 2013 году фактически без участия лизингового сообщества из ФЗ «О финансовой аренде (лизинге)» ушла статья, регулирующая применение механизма ускоренной амортизации постановку на баланс предмета лизинга.

Появилась статья, регулирующая договоры лизинга, заключаемые с Государственными и муниципальными унитарными предприятиями.

Внесены изменения в налоговый Кодекс в части регулирования налога на имущество.

Ключевым вопросом налогообложения лизинговых операций остается сохранение права ускорения амортизации лизингового имущества с коэффициентом не выше 3. Признание в соответствии с ФЗ от №344-ФЗ от 04.11.2014 года утратившими силу ст.31 ФЗ от 29.10.1998 №164-ФЗ устанавливавшими право по взаимному соглашению сторон применять ускоренную амортизацию предмета лизинга не влияет на право применения ускорения амортизации лизингового имущества, поскольку данная преференция регулируется налоговым законодательством

Необходимость и неизбежность развития нормативной базы лизинга, выбор основных направлений развития и консолидация лизингового сообщества на этом пути – вопросы ближайшего времени. Без их решения лизинг все чаще будет испытывать судебные коллизии, проблемы в отношениях с налоговыми и другими регулирующими органами, затрудняющие реализацию прав на собственность и компенсацию инвестиционных затрат по договору лизинга. Ключевые направления реформы будут нацелены на повышение транспарентности и введение требований по контролю рисков.

В ближайшие годы существенными новшествами станут совершенствование нормативно-правовой базы, появление саморегулирующихся организаций, переход с 2019 года компаний на отчетность по МСФО.

Следующим этапом может стать введение Банком России пруденциальных нормативов. Преобразования в отрасли – это фундаментальная необходимость. Но от того, как будет осуществляться реформа, и, прежде всего, от качества законодательных инициатив, от того насколько будет учтена консолидированная позиция лизингового сообщества, зависит будущее лизинга в России и достижение заявляемых реформаторами (Минфином и Банком России) целей.

Реформа отрасли должна осуществляться, прежде всего, для отрасли и для клиентов отрасли. Если же на первый план будет поставлен комфорт регулирования, то реформа приведет только к уходу с рынка значительной части лизинговых компаний (более половины действующих) пусть не самых крупных, но от того не менее (а зачастую – более) значимых для лизингополучателя.

1.3. Виды и формы лизинга

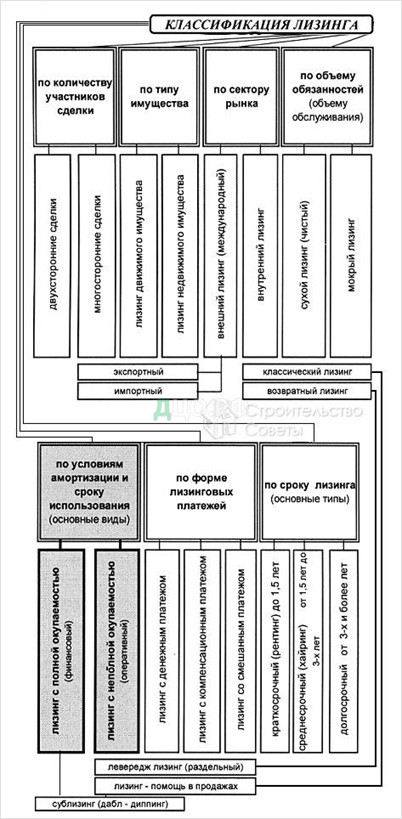

Основные виды и формы лизинга хорошо представлены в классификации лизинга (Рисунок 1.2)

Различают два вида лизинга:

- внутренний: лизингодатель, продавец (поставщик) и лизингополучатель являются резидентами РФ;

- международный: лизингополучатель или лизингодатель является нерезидентом Российской Федерации.

Если лизингодатель является резидентом Российской Федерации, то есть предмет лизинга находится в собственности резидента РФ, то договор международного лизинга регулируется Федеральным законом «О лизинге» и законодательством Российской Федерации.

Если лизингодатель является нерезидент Российской Федерации, то есть предмет лизинга будет находиться в собственности нерезидента Российской Федерации, то такой договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

Лизинг можно разделить по сроку действия:

- долгосрочный — осуществляется в течение трех и более лет;

- среднесрочный — осуществляется в течение от полутора до трех лет

- краткосрочный — осуществляется в течение полутора лет.

Выделяют 3 формы лизинга:

- операционный;

- финансовый;

- возвратный.

Операционный лизинг — такая форма аренды, при которой объект может неоднократно передаваться в пользование по договору лизинга, а по окончании его действия каждый раз возвращается собственнику. То есть фактически операционный лизинг — пример лизинга с частичной выплатой, когда одно и то же оборудование сдается лизинговой компанией во временное пользование несколько раз и в итоге компенсируются все расходы компании.

Понятие «операционная», или «оперативная», аренда пришло в российский обиход из МСФО. Традиционно операционный лизинг у нас чаще называется просто «аренда» и с другими видами не смешивается.

Операционный лизинг предполагает передачу имущества в пользование многоразового использования как на короткий, так и на средний срок, который, как правило, короче экономического срока службы имущества (амортизационного периода). При этом лизингополучатель при соблюдении определенного срока контракта имеет право расторгнуть договор.

После истечения срока предмет лизинга может стать объектом нового лизингового контракта или возвращается лизингодателю. Обычно в операционный лизинг сдается строительная техника (краны, экскаваторы), транспорт, электронно-вычислительные машины. Довольно часто лизинговая компания берет на себя техническое обслуживание объекта лизинга, то есть регламентный ремонт, страхование. Таким образом, она осуществляет полно сервисный лизинг или частично сервисный лизинг (в договоре оговаривается разделение обязательств).

Финансовый лизинг — своеобразная форма кредита, при которой заказчик (лизингополучатель) поручает исполнителю (лизингодателю):

- приобрести определенное имущество в собственность у указанного заказчиком продавца;

- передать данный объект во временное пользование заказчику за плату.

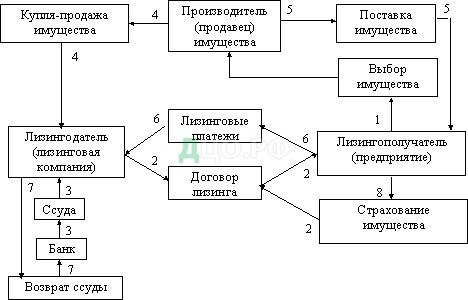

Согласно договору лизингодатель может самостоятельно найти продавца и необходимый заказчику объект. Продавцом может являться и сам лизингодатель. Балансодержателем может выступать как лизингополучатель, так и лизингодатель, в зависимости от условий договора(Рисунок 1.3)

Финансовый лизинг оформляется более длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Можно сказать, финансовый лизинг представляет собой форму долгосрочного кредитования покупки. По истечении срока действия финансового лизингового контракта арендатор может вернуть объект аренды, продлить соглашение или заключить новое, а также купить объект лизинга по остаточной стоимости (обычно она бывает чисто символической).

По объектам сделок лизинг подразделяется на лизинг движимого (дорожный, воздушный и морской транспорт, вагоны, контейнеры, техника связи) и недвижимого (торговые и конторские здания, производственные помещения, склады) имущества.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.