Глава 2. Анализ исчисления и взимания региональных налогов на примере АО «Федеральная Пассажирская Компания» филиал ОАО «РЖД»

2.1. Организационная характеристика АО «Федеральная Пассажирская Компания филиала ОАО «РЖД»

ОАО «ФПК» является крупнейшим оператором Российской Федерации, действующим на рынке пассажирских железнодорожных перевозок дальнего следования. К видам деятельности ОАО «ФПК» относятся следующие:

- пассажирские перевозки в дальнем следовании во внутригосударственном и межгосударственном сообщениях;

- перевозка багажа и грузобагажа в дальнем следовании;

- обслуживание пассажиров;

- техническое обслуживание и ремонт подвижного состава;

- прочие виды деятельности.

ОАО «ФПК» — дочерняя компания ОАО «РЖД», созданная на третьем этапе структурной реформы федерального железнодорожного транспорта. Реформирование железнодорожной отрасли началось с 2000-х годов и имело целью разделение функций государственного регулирования и хозяйственного управления, сосредоточенных в одном органе — Министерстве путей сообщения России (МПС), для достижения более эффективного функционирования железнодорожных предприятий и снижения народнохозяйственных затрат. На первом этапе реформирования в 2003 г. на базе имущества МПС (более 95% активов) создана центральная железнодорожная компания Российской Федерации ОАО «РЖД», единственным собственником которой определено государство.

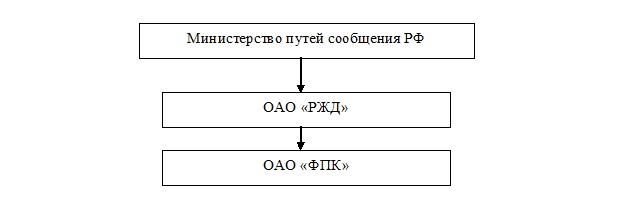

Структура управления ОАО «ФПК» представлена на рисунке 2.1.

В 2014 г. завершился вывод региональных дирекций по обслуживанию пассажиров в дальнем следовании из подчинения железным дорогам. Создана Федеральная пассажирская дирекция (ФПД) — профильное структурное подразделение ОАО «РЖД», которая взяла на себя все хозяйственные функции по организации пассажирских перевозок в дальнем следовании.

В период функционирования ФПД ОАО «РЖД» осуществлены мероприятия по устранению перекрестного субсидирования убыточности пассажирского движения за счет прибыли от грузового, по выработке механизма государственного бюджетного субсидирования пассажирского движения, по совершенствованию тарифной политики и введению четырех составляющих тарифа (инфраструктурной, локомотивной, вагонной и вокзальной).

Компания ОАО «ФПК» создана в 2013 г. в качестве дочернего зависимого общества (ДЗО) ОАО «РЖД». Согласно приказу Федеральной службы по тарифам Российской Федерации (ФСТ России) от 25 мая 2013 г. № 190-т ОАО «ФПК» признана естественной монополией.

Организационная структура ОАО «ФПК» включает в себя аппарат управления и 15 филиалов.

В состав региональных филиалов ОАО «ФПК» входят 38 пассажирских вагонных депо, 36 вагонных участков, 15 железнодорожных агентств, две дирекции багажных перевозок, четыре дирекции по организации питания. Локомотивы и локомотивные депо находятся на балансе ОАО «РЖД» и предоставляются ОАО «ФПК» на правах аренды.

ОАО «ФПК» имеет собственные дочерние компании, занимающиеся специализированными видами бизнеса:

- ООО «РЖД-Трэвел» — предоставление туристических услуг;

- ОАО «ФПК-Логистика» — грузобагажные перевозки;

- ООО «НТС» — оптовая торговля напитками.

ОАО «ФПК» сотрудничает с профильными структурами ОАО «РЖД» и ДЗО ОАО «РЖД», с иными контрагентами по вопросам организации перевозочной деятельности, а также с органами государственной власти относительно бюджетного субсидирования, установления тарифов, нормативно-правового регулирования и т.п.

Проблема тарифообразования занимает одно из ключевых мест в деятельности ОАО «ФПК». Уровень тарифов на пассажирские перевозки дальнего следования зависит от категории поезда, типа вагона и дальности поездки.

В целях реализации государственной функции по обеспечению пассажиров доступными пассажирскими перевозками ОАО «ФПК» выполняет перевозки в двух ценовых сегментах: регулируемом и дерегулируемом.

В регулируемом сегменте осуществляются перевозки пассажиров во внутригосударственном сообщении в плацкартных и общих вагонах. Регулирование тарифов на перевозки пассажиров осуществляется государством в лице ФСТ России. Тарифы устанавливаются ниже экономически обоснованного уровня, и для обеспечения безубыточности ОАО «ФПК» получает компенсацию выпадающих доходов из государственного бюджета.

В дерегулируемом сегменте осуществляются перевозки пассажиров во внутригосударственном сообщении в мягких вагонах и вагонах-салонах, в вагонах СВ, в купейных вагонах, в вагонах с местами для сидения, а также перевозки «по специальному заказу», регулярные туристические путешествия и др. Тарифы на перевозки ОАО «ФПК» устанавливает самостоятельно на экономически обоснованном уровне. Реализуются маркетинговые инициативы компании по установлению тарифов в зависимости от сезонности, текущего спроса и других факторов (введена система динамического ценообразования в вагонах СВ, купейных вагонах, в вагонах класса «Люкс»)

Пассажирские перевозки ОАО «ФПК» осуществляет во всех субъектах Российской Федерации, где существует железнодорожная инфраструктура (75 субъектов). Компания занимает первое место в Европе по пассажирообороту и величине парка пассажирских вагонов. В международном сообщении ОАО «ФПК» выполняет перевозки пассажиров по 32 маршрутам в 19 стран мира, включая страны Западной Европы, СНГ и др.

На рынке пассажирских железнодорожных перевозок дальнего следования наряду с поездами формирования ОАО «ФПК» курсируют высокоскоростные поезда Дирекции скоростного сообщения (ДОСС) ОАО «РЖД» «Сапсан» и «Ласточка» (доля рынка 3,3% в 2012 г.; 3,8% в 2013 г.) и поезда формирования таких частных компаний, как ЗАО «ГрандСервисЭкспресс», ЗАО «ТКС», ООО «Тверской экспресс» и др. (доля рынка около 2%).

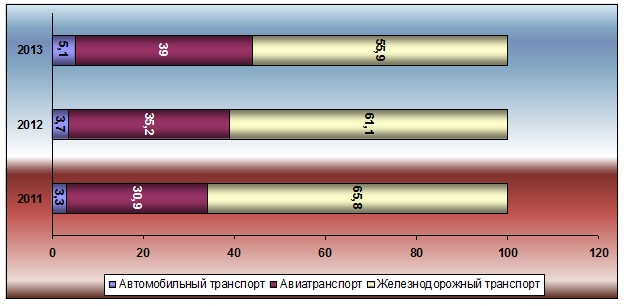

Конкуренцию ОАО «ФПК» на рынке транспортных услуг в дальнем следовании составляют компании воздушного и автомобильного транспорта. В общей структуре пассажирских перевозок дальнего следования во внутригосударственном и международном сообщениях ОАО «ФПК» в 2013 г. имело долю 55,9% (рисунок 2.2). Ежегодно увеличиваются пассажиропотоки авиатранспорта, что отражается на объемных показателях ОАО «ФПК» и его доле в общей структуре пассажирских перевозок.

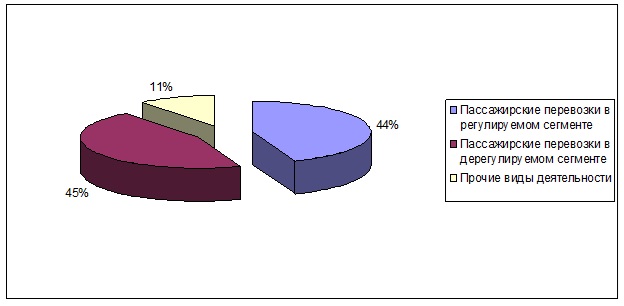

На рисунке 2.3 представлена структура доходов ОАО «ФПК» в 2013 г.

Анализируя представленную на рисунке 2.2 информацию, следует отметить, что 45% доходов ОАО «ФПК» составляют доходы от пассажирских перевозок в дерегулируемом сегменте.

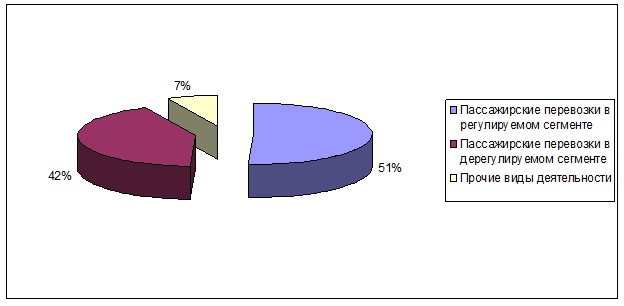

Более половины расходов ОАО «ФПК» осуществляет в регулируемом сегменте пассажирских перевозок (рисунок 2.4).

Чистая прибыль ОАО «ФПК» в 2013 г. увеличившись на 70,8% по сравнению с предыдущим годом и составила 4,1 млрд. руб.

Ограниченность средств ОАО «ФПК» на своевременное обновление вагонного парка, а также часть вагонов, не соответствующих современным требованиям по комфорту (лишь 12 тыс. вагонов оборудованы системой кондиционирования воздуха — около 53% парка, 7 тыс. вагонов — экологически чистыми туалетными комплексами — около 31% парка) и имеющих значительный остаточный ресурс (износ) для дальнейшей эксплуатации, обосновывают необходимость проведения капитально-восстановительного ремонта. Данный вид ремонта позволяет придать новые потребительские свойства существующим вагонам. Инвестиционные средства, выделяемые для закупки новых современных вагонов оказываются недостаточными. В 2013 г. приобретено только 395 пассажирских вагонов, 169 из них — это вагоны востребованного сегмента (плацкартные). На 2014 г. запланирована закупка 295 вагонов, в том числе 127 для комплектования фирменных поездов (включая 38 плацкартных), 88 вагонов РИЦ для поездов международного сообщения, и четырех составов «Тальго» (80 вагонов) для курсирования на направлении Москва — Киев; на 2015 г. — 216 вагонов, в том числе 13 плацкартных.

На уровне ОАО «РЖД» должны быть произведены работы по улучшению состояния локомотивного парка и инфраструктуры для выполнения пассажирских перевозок дальнего следования (улучшено состояние вокзальных комплексов, железнодорожного пути, средств СЦБ и связи и т. п.), решены вопросы по строительству выделенной инфраструктуры для скоростного и высокоскоростного сообщения, рассмотрена процедура передачи поездов ДОСС ОАО «РЖД» в ведение ОАО «ФПК».

Планирование перспективной деятельности ОАО «ФПК» осуществляется на базе вариантов развития, разработанных в документе «Стратегия развития ОАО «ФПК» до 2030 года и основные приоритеты его развития до 2015 года». Варианты развития ОАО «ФПК» учитывают долгосрочные прогнозы макроэкономического развития Российской Федерации.

В качестве вариантов развития ОАО «ФПК» выступают следующие: вариант активного развития, эволюционный вариант, а также вариант вынужденного сокращения. Варианты развития качественно различаются между собой объемами финансирования, источниками финансирования и базируются на различных прогнозных объемах пассажирских железнодорожных перевозок в Российской Федерации.

Вариант активного развития и эволюционный вариант означают для ОАО «ФПК» рост объема и качества перевозок за планируемый период. Предполагается осуществление инвестиций в обновление подвижного состава за счет средств из государственного бюджета. Реализация инвестиционных целей ОАО «ФПК» при варианте вынужденного сокращения предполагается после 2015 г. за счет использования собственных источников компании (прибыли и амортизации), что отразится на объеме пассажирских перевозок и приведет к значительному их сокращению.

На основе оценки размеров потенциальной государственной поддержки для обеспечения инвестиционных потребностей ОАО «ФПК» и планируемых показателей объемов перевозок базовым вариантом развития компании определен эволюционный вариант.

Реализация конкурентных преимуществ ОАО «ФПК» на рынке пассажирских перевозок в дальнем следовании возможна на базе инновационного развития. Мероприятия ОАО «ФПК» по внедрению инновационных технологий в организацию перевозочного процесса, закупке новейшего подвижного состава, повышению скорости движения поездов за счет улучшения технических характеристик инфраструктуры железнодорожного транспорта должны основываться на ранжировании инновационных проектов и принятии к исполнению наиболее эффективных и значимых.

2.2. Порядок исчисления и уплаты налога на имущество организаций в АО «Федеральная Пассажирская Компания филиала ОАО «РЖД»

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств.

Налоговая база определяется как среднегодовая стоимость имущества. При этом имущество учитывается по остаточной стоимости. Среднегодовая стоимость имущества за год определяется как частное от деления суммы, полученной от сложения величин остаточной стоимости имущества на 1-е число каждого месяца и 31-е декабря, на 13 месяцев.

Предельный размер налоговой ставки на имущество предприятия не может превышать 2,2 % от налогооблагаемой базы.

Произведем расчет налога на имущество ОАО «ФПК». Имущество ОАО «ФПК» сформировано из имущества, закрепленного за ней ОАО «РЖД» и имущества, приобретенного в ходе ее деятельности.

ФПК – филиал ОАО «РЖД» не вправе передавать в аренду, безвозмездное пользование, доверительное управление или залог следующее имущество, внесенное в уставный капитал ОАО «РЖД»:

- магистральные железнодорожные линии со всеми расположенными на них сооружениями, устройствами сигнализации и блокировки, энергоснабжения, технологической связи, предназначенной для внутрипроизводственной деятельности и управления технологическими процессами на железнодорожном транспорте;

- малоинтенсивные железнодорожные линии, участки и станции, имеющие оборонное значение;

- информационные комплексы управления движением на железнодорожном транспорте и систему управления перевозками;

- объекты локомотивного и вагонного хозяйства, имеющие оборонное значение;

- объекты мобилизационного назначения, объекты гражданской обороны, законсервированные и неиспользуемые в производстве мобилизационные мощности, мобилизационные запасы, материальные ценности мобилизационного резерва;

- железнодорожный подвижной состав, предназначенный для осуществления специальных железнодорожных перевозок;

- объекты и имущество, предназначенные непосредственно для выполнения аварийно-восстановительных работ.

ОАО «ФПК» с согласия и в порядке, определенным Правительством РФ и ОАО «РЖД», вправе продавать и иным влекущим за собой переход права собственности образом распоряжаться следующим находящимся на его балансе имуществом:

- малоинтенсивные железнодорожные линии, участки и станции-со всеми расположенными на них сооружениями, а также земельные участки, на которых размещены указанные объекты (за исключением малоинтенсивных железнодорожных линий, участков и станций, имеющих оборонное значение);

- объекты недвижимого имущества, относящиеся к инфраструктуре железнодорожного транспорта общего пользования.

Налог на имущество организаций устанавливается законами субъектов Российской Федерации в соответствии с главой 30 НК РФ.

Объектом налогообложения по налогу на имущество организаций являются основные средства, признаваемые такими в соответствии с Положением по бухгалтерскому учету (ПБУ) «Учет основных средств» 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30 марта 2001 г. № 26н, учитываемые на счете 01 «Основные средства», на счете 03 «Доходные вложения в материальные ценности» (в части основных средств, предназначенных исключительно для предоставления за плату во временное пользование с целью получения дохода), в соответствии с правилами ведения бухгалтерского учета, а также переданное в эксплуатацию имущество, первоначальная стоимость которого сформирована, которое используется для осуществления хозяйственной деятельности и учитывается на субсчетах 08-09-100 «Объекты недвижимости, законченные строительством в текущем периоде» и 08-09-200 «Объекты недвижимости, полученные при наделении имуществом»/40/.

Не признаются объектами налогообложения по налогу на имущество организаций земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Налоговая база определяется отдельно по объектам основных средств:

- в отношении основных средств, учитываемых на балансе по месту регистрации ОАО «РЖД»;

- в отношении основных средств, учитываемых на балансе филиалов и других обособленных подразделений ОАО «РЖД», имеющих отдельный баланс;

- в отношении каждого объекта недвижимого имущества, находящегося вне места регистрации ОАО «РЖД», а также находящегося вне места нахождения филиала и другого обособленного подразделения ОАО «РЖД», имеющего отдельный баланс;

- в отношении имущества, облагаемого по разным налоговым ставкам.

В случае, если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации. Указанная доля определяется самостоятельно филиалом и другим обособленным подразделением ОАО «РЖД» пропорционально протяженности объектов недвижимого имущества в пределах каждого субъекта Российской Федерации.

По истечении каждого отчетного и налогового периода налоговая декларация и расчет по авансовым платежам представляются в налоговые органы по месту нахождения ФПК — филиала ОАО «РЖД», имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества, находящегося вне места нахождения ФПК — филиала ОАО «РЖД», имеющего отдельный баланс.

По недвижимому имуществу, находящемуся на территории разных субъектов Российской Федерации, декларация и расчет по авансовым платежам представляются в налоговые органы:

- по месту нахождения ФПК — филиала ОАО «РЖД» в части имущества, расположенного на территории того же субъекта Российской Федерации, что и филиал;

- по месту нахождения части объекта недвижимого имущества, находящегося на территории иного субъекта Российской Федерации.

Для представления в налоговые органы, налоговые декларации консолидируются в разрезе по филиалу.

Объектом налогообложения по налогу на имущество организаций являются основные средства, признаваемые такими в соответствии с Положением по бухгалтерскому учету (ПБУ) «Учет основных средств» 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30 марта 2001 г. № 26н, учитываемые на счете 01 «Основные средства», на счете 03 «Доходные вложения в материальные ценности».

На основании декларации по налогу на имущество ОАО «ФПК» на балансе числится следующее имущество (таблица 2.1).

Таблица 2.1 — Анализ имущества ОАО «ФПК» за 2013-2014 гг.

| Вид имущества | 2013, тыс. руб. | 2014, тыс. руб. | Изменение, тыс. руб. | Изменение, % |

| Подвижной состав | 131280 | 142500 | 11220 | 108,4 |

| Вагонные депо | 23760 | 23760 | 0 | 0 |

| Ремонтные цеха | 15000 | 15000 | 0 | 0 |

| Вагономоечные комплексы | 5000 | 7000 | 2000 | 140,00 |

| Итого | 175040 | 188260 | 13220 | 107,6 |

Анализируя представленную в таблице 2.1 информацию, следует отметить, что за анализируемый период имущество ОАО «ФПК» увеличилось на 13220 тыс. руб. или на 7,6%. В основном увеличение произошло за счет увеличения стоимости подвижного состава на 11220 тыс. руб. или на 8,4% в 2014 году по сравнению с уровнем 2013 года. Также увеличилось количество вагономоечных комплексов.

Пример расчета налога на имущество ОАО «ФПК» за 9 месяцев 2013 года приведен ниже. Средняя стоимость основных средств, признаваемых объектами обложения налогом на имущество по итогам отчетных периодов равна:

— за I квартал 180430 тыс. руб.;

— за первое полугодие 190000 тыс. руб.;

— за девять месяцев 170500 тыс. руб.

Среднегодовая стоимость имущества – 175040 тыс. руб.

Ставка налога на имущество – 2,2 процента.

Суммы авансовых платежей по налогу на имущество, начисленные по итогам отчетных периодов, составляют:

– за I квартал: 180430 × 2,2% : 4 = 992 тыс. руб.;

– за первое полугодие: 190000 руб. × 2,2% : 4 = 1045 тыс. руб.;

– за девять месяцев: 170500 руб. × 2,2% : 4 = 938 тыс. руб.;

Сумма налога на имущество, которая должна быть начислена к уплате по итогам года, равна:

175040 руб. × 2,2% – 992-1045-938 = 876 тыс. руб.

В таблице 2.2 произведен расчет налога на имущество за анализируемый период.

Таблица 2.2 — Расчет налога на имущество ОАО «ФПК» за 2013-2014 г.

| Статья | 2013 | 2014 | Изменение, тыс. руб. | Изменение, % |

| Стоимость имущества, тыс. руб. | 175040 | 188260 | 13220 | 107,6 |

| Сумма налога на имущество по ставке 2,2%, тыс. руб. | 3850,88 | 4141,72 | 290,84 | 107,6 |

На основе полученных в таблице 2.2 данных, следует отметить, что в 2014 году в связи с увеличением стоимости имущества ОАО «ФПК» произошел рост налога на имущество на 290,84 тыс. руб. или на 7,6%.

Таким образом, при таких начислениях налога на имущество не создается препятствий для нормального функционирования предприятия.

2.3. Порядок исчисления и уплаты транспортного налога в АО «Федеральная Пассажирская Компания филиала ОАО «РЖД»

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, не указанных выше, — как единица транспортного средства.

Налоговым периодом признается календарный год.

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 10 раз.

Налоговая декларация по итогам налогового периода представляется не позднее 1 февраля года следующего за отчетным. Разница между суммой налога, подлежащей уплате за истекший налоговый период, и суммой авансовых платежей, исчисленных за истекший налоговый период, подлежит уплате не позднее 10 февраля следующего года. Отчетные периоды – I, II и III кварталы.

Приведем пример расчета транспортного налога ОАО «ФПК».

В марте 2014 г. организация приобрела грузовой автомобиль с мощностью двигателя 145 л. с. Количество лет, прошедших с года выпуска данного автомобиля, свыше пяти. В этом же месяце транспортное средство было зарегистрировано в ГИБДД.

В октябре 2014 г. этот автомобиль был продан и снят с учета. Таким образом, транспортное средство было зарегистрировано в организации в течение восьми месяцев, в том числе:

— в I квартале – один месяц (март);

— во II квартале – три месяца (апрель, май, июнь);

— в III квартале – три месяца (июль, август, сентябрь);

— в IV квартале – один месяц (октябрь).

Ставка налога для указанного автомобиля составляет 32 руб. за 1 л. с.

Сумма авансового платежа за I квартал составляет:

145 л. с. × 32 руб./л. с. × 1/4 × 1 мес. : 3 мес. = 387 руб.

Коэффициент использования транспортного средства во II и III кварталах равен 1 (3 мес. : 3 мес.). Поэтому сумма авансового платежа за II и III кварталы равна 1160 руб. (145 л. с. × 32 руб./л. с. × 1/4).

Сумма транспортного налога за год составляет:

145 л. с. × 32 руб./л. с. × 8 мес.:12 мес. = 3093 руб.

Сумма транспортного налога, которая подлежит уплате по итогам года, равна: 3093 руб. – (387 руб. + 1160 руб. + 1160 руб.) = 386 руб.

Таким образом, при таких начислениях транспортного налога не создается препятствий для нормального функционирования предприятия.

Глава 3. Совершенствование регионального налогообложения

3.1. Направления реформирования регионального налогообложения

Ключевой проблемой в сфере бюджетной и налоговой политики РФ сегодня является высокая зависимость бюджета от нефтегазовых доходов. В «Основных направлениях налоговой политики РФ на 2013 год и на плановый период 2014 и 2015 годов» проведен расчет величины совокупной налоговой нагрузки в экономике за последние 7 лет. При этом учтена структурная и конъюнктурная составляющие налоговых доходов. Некоторые результаты данного расчета представлены в Таблице 3.1.

Таблица 3.1 — Удельный вес доходов бюджета расширенного правительства РФ в 2008-2014 годах, % ВВП

| 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | |

| Доходы – всего | 39,70 | 39,48 | 40,21 | 39,17 | 35,04 | 35,5 | 38,37 |

| Налоговые доходы и платежи, | 36,45 | 36,13 | 36,61 | 36,15 | 31,00 | 32,13 | 35,61 |

| в том числе: | |||||||

| доходы от налогов и пошлин, связанных с обложением нефти и нефтепродуктов | 9,23 | 9,97 | 8,07 | 9,74 | 6,86 | 8,22 | 10,09 |

| доходы от налогов и прочих платежей, не связанных с обложением нефти и нефтепродуктов | 27,21 | 26,16 | 28,54 | 26,42 | 24,14 | 23,91 | 25,51 |

В 2014 году налоговые доходы составляли 35,61% ВВП, из них 9,7 % – нефтегазовые доходы. Снижение мировых цен на энергоносители повлекло снижение доходов от налогов и пошлин, связанных с обложением нефти и нефтепродуктов, с 9,74 до 6,86 % ВВП. Если в краткосрочной и даже среднесрочной перспективе преодолеть данную зависимость вряд ли удастся, то в долгосрочной перспективе эта задача должна быть реализована.

Реформа налоговой системы привела к значительным изменениям в перераспределении налоговых полномочий между федеральным центром и регионами не в пользу последних.

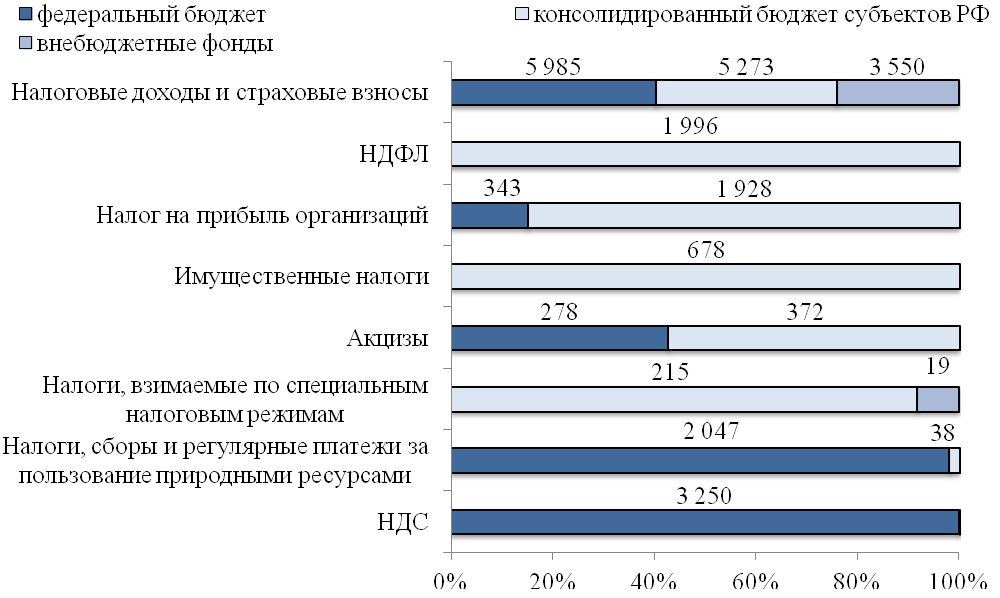

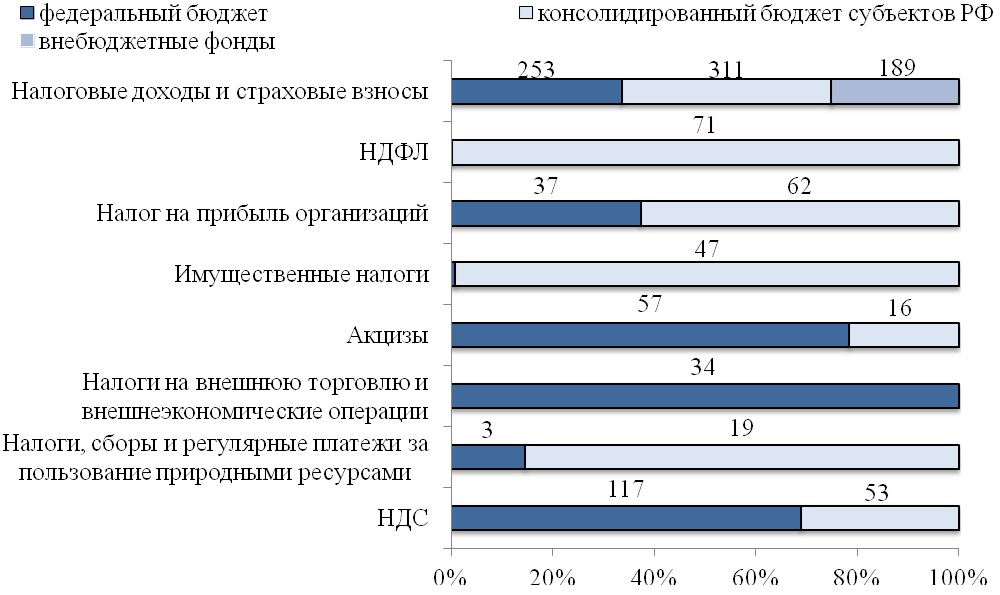

Значительно снизилась доля налогов, сборов и регулярных платежей за пользование природными ресурсами, зачисляемых в консолидированные бюджеты субъектов РФ, – с 85,7 до 2,3% – и налога на добавленную стоимость, сегодня он полностью зачисляется в федеральный бюджет. В то же время удельный вес налога на прибыль организаций и акцизов, поступающих в бюджеты субъектов РФ и местные бюджеты, возросла с 63,8 до 85,6% и с 22,6 до 69,5% соответственно (Рисунки 3.1-3.2). Данные изменения можно охарактеризовать как положительные, поскольку они свидетельствуют о движении в сторону усиления финансовой самостоятельности регионов.

Налоговые доходы составляют весомую долю при формировании доходной части федерального и региональных бюджетов. Так, в 2013 году в структуре доходов федерального бюджета они составили 53%, консолидированного бюджета субъектов РФ – 69%. Если включить в расчет таможенные пошлины, которые сегодня рассматриваются по статье «Доходы от внешнеэкономической деятельности», то их совокупный удельный вес вместе с налогами и сборами возрастет до 85% в федеральном бюджете и 79% в консолидированном бюджете РФ.

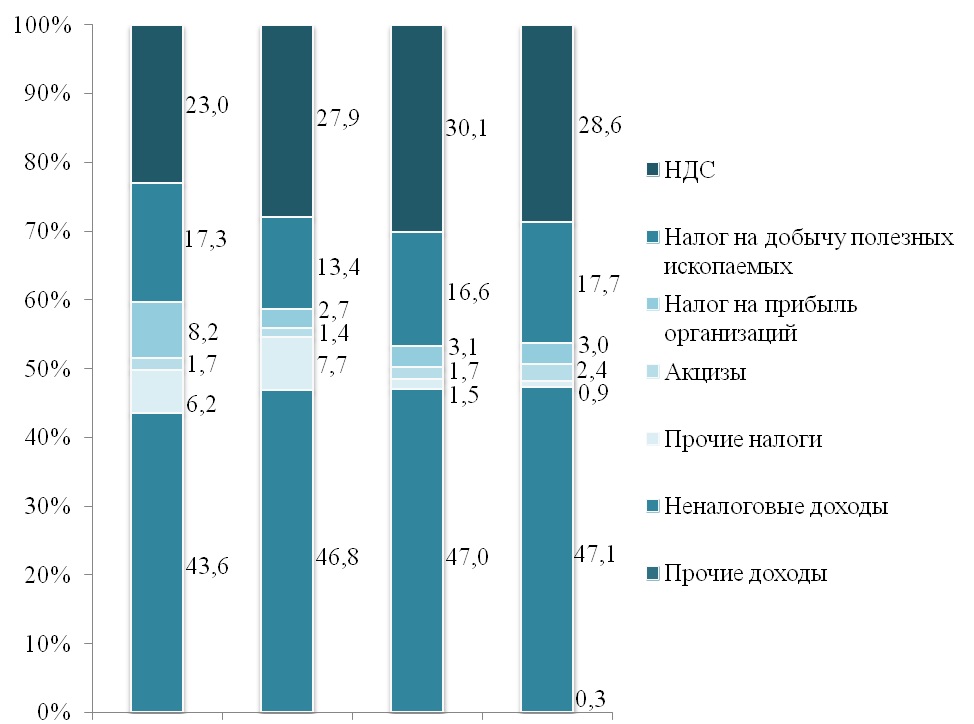

Структура налоговых доходов федерального бюджета и консолидированного бюджета субъекта РФ в настоящее время сильно отличается. На рисунках 3.3 и 3.4 отражены изменения в структуре доходов бюджетов за период с 2011 по 2014 год.

При формировании налоговых доходов федерального бюджета РФ основную роль играют налог на добавленную стоимость и налог на добычу полезных ископаемых. Как свидетельствует Рисунок 3.3, роль остальных налогов при этом заметно снизилась (среди причин – снижение ставок, увеличение нормативов отчислений в региональные бюджеты).

Для консолидированного бюджета субъектов РФ заметно влияние двух основных налогов – налога на доходы физических лиц и налога на прибыль организаций. В 2014 году их удельный вес в структуре доходов почти сравнялся (26 и 25% соответственно), хотя при рассмотрении бюджета конкретного субъекта РФ данные значения будут меняться. В 2012 году мы наблюдаем, как повсеместное сокращение поступлений налога на прибыль организаций сказалось на структуре доходов бюджета – на 10 п.п. снизился его удельный вес. Данное снижение было компенсировано за счет увеличения безвозмездных поступлений.

Современные реалии социально-экономической жизни страны связаны с сильной дифференциацией регионов по уровню социально-экономического развития. Данные различия обусловлены, во-первых, естественными природно-климатическими, производственно-экономическими и социально-демографическими причинами, а во-вторых, различными стартовыми позициями регионов и эффективностью проводимой региональной политикой.

Различные финансовые возможности регионов в реализации социально-экономической политики требуют разработки бюджетно-налоговой политики, которая бы учитывала данную особенность.

Достаточно распространенной проблемой является ситуация, когда передача новых бюджетных полномочий на более низкий уровень не подкрепляется соответствующим финансовым обеспечением. Недостаток финансирования является одной из основных причин, из-за которых не реализуются мероприятия, заложенные в программах социально-экономического развития регионов.

Успех в достижении сбалансированности региональных бюджетов и создании финансовой базы для реализации стратегий социально-экономического развития регионов зависит от системы межбюджетных отношений и оптимального распределения налогов между различными уровнями бюджетной системы. Каждый уровень управления должен быть наделен полномочиями и иметь достаточные ресурсы для выполнения своих функций.

Вместе с тем ввиду высокой частоты и непредсказуемости изменений налогового и бюджетного законодательства необходимо учитывать, что высокая зависимость регионов от федерального центра создает дополнительные ограничения при построении прогнозов и выработке самостоятельных решений, имеющих стратегическое значение.

Снижение территориальной социально-экономической дифференциации путем жесткого централизованного перераспределения налоговых ресурсов государства теряет свою эффективность при отсутствии мотивации регионов к развитию собственной налоговой базы и ведет к снижению финансовой дисциплины.

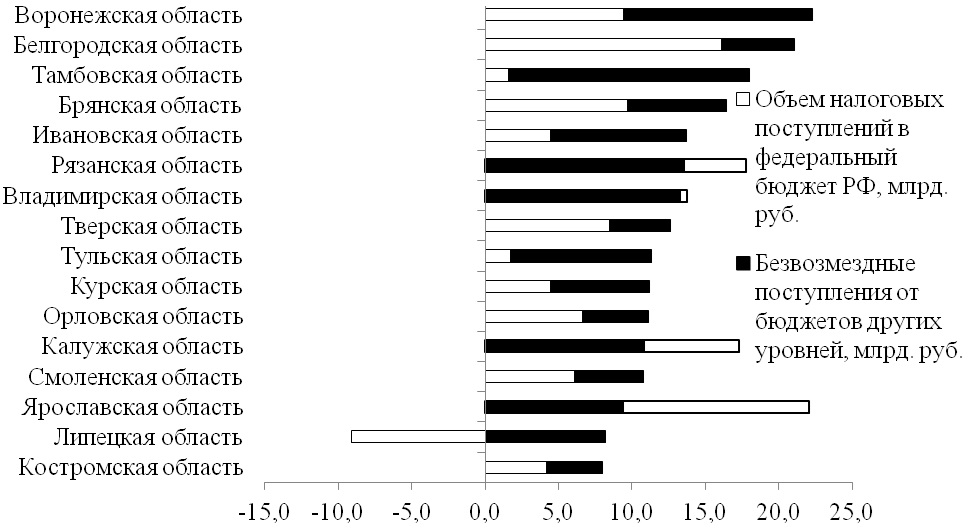

В ЦФО большинство субъектов РФ можно отнести к категории регионов-реципиентов, за исключением г. Москвы и Московской области. В 2013 году согласно закону о федеральном бюджете дотации на выравнивание бюджетной обеспеченности не были выделены только 11 субъектам РФ, среди регионов ЦФО – только Липецкой области. Незначительные дотации получили также бюджеты Белгородской, Калужской и Ярославской областей, отличающиеся достаточно высокими налоговыми поступлениями.

Поскольку основная часть расходов бюджета покрывается за счет безвозмездных поступлений, то региональному правительству выгодно наращивать налоговую базу только по тем налогам, которые поступают в консолидированный бюджет субъекта РФ. При этом достигается эффект увеличения собственной финансовой обеспеченности бюджета региона.

В то же время объем предоставляемых дотаций по мере роста финансовой обеспеченности снижается, поэтому регионам выгодно завышать целевые расходы, зачастую не связанные с реальными потребностями бюджета.

Поскольку между объемом расходов бюджета и Внутреннего регионального продукта (ВРП) существует высокая положительная корреляция (например, по Воронежской области коэффициент корреляции составляет 0,99), то при прочих равных условиях рост ВРП будет происходить значительно медленнее, чем рост налоговых поступлений. Таким образом, построенная на дотациях система межбюджетных отношений не стимулирует экономический рост.