ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………………………………………..

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ

РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ……………………………..

1.1. Сущность учета расчетов с поставщиками и покупателями ………………

1.2. Нормативно-правовая база, регулирующая учет расчетов с по-ставщиками и покупателями

1.3 Формы расчетов с поставщиками и покупателя-ми…………………….

ГЛАВА 2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ В ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ»………………………………….

2.1. Организационно-экономическая характеристика ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ»……………………………………

2.2. Документальное оформление учета расчетов с поставщиками и по-купателями в ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ»…………

2.3. Синтетический и аналитический учет расчетов с поставщиками и покупателями в ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ»…….

ГЛАВА 3. ОРГАНИЗАЦИЯ КОНТРОЛЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ В ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ»……………………………………………………………………………………………..

3.1.Организация контроля за расчетами с поставщиками и

покупателя-ми…………………………………………………………………

3.2. Предложения по совершенствованию организации контроля расче-тов

с поставщиками и покупателями ………………………………………………………….

3.3. Оценка эффективности предложенных мер……………………………………..

ЗАКЛЮЧЕНИЕ……………………………………………………………………………………………

СПИСОК ИСТОЧНИКОВ……………………………………………………………………………

ПРИЛОЖЕНИЯ…………………………………………………………………..

ВВЕДЕНИЕ

Актуальность темы настоящей работы обусловлена тем, что в учётной системе любой организации ведение бухгалтерского учёта расчетов с контрагентами представляет собой один из самых сложных элементов, что связано, прежде всего, с постоянным использованием соответствующих операций, неустойчивой структурой контрагентов, многообразием форм и видов расчётов.

В условиях рынка как производственная, так и сбытовая деятельность любой компании подразумевает ежедневное проведение значительного объёма разнообразных коммерческих и финансовых операций, которые в любом случае связаны со сферой взаимоотношений с контрагентами предприятия. Компания, с одной стороны, обеспечивает свою деятельность за счёт закупок материалов, сырья, комплектующих, а также использования различных услуг; с другой же стороны, сбывая потребителю свою продукцию (услуги), она сама выступает как продавец в пределах соответствующего рыночного сегмента.

Компании любой формы собственности, любой отрасли и любого размера должны обеспечивать управление системой расчетов с контрагентами. Связанные с данной сферой деятельности проблемы, таким образом, являются для отечественных хозяйствующих субъектов (включая предприятия малого и среднего предпринимательства) особенно актуальными. Следует отметить, что у большинства крупных компаний с участием иностранного капитала уже имеются достаточно налаженные и бесперебойно функционирующие учётно-контрольные системы. Освоение опыта таких компаний предприятиями МСП способствует более рациональному управлению финансами, обеспечению целевого использования финансовых ресурсов, а также оптимизации структуры системы качества предприятия.

Целью выпускной квалификационной работы является анализ организации учета расчетов и контроля за соблюдением расчетной дисциплины с поставщиками и покупателями, а также выработка рекомендаций по устранению недостатков и оптимизации систем внутреннего контроля на примере ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ».

Задачами данной работы являются:

- Рассмотреть экономическую сущность расчетов с поставщиками и покупателями, организацию контроля соблюдения расчетной дисциплины, нормативно-правовые документы, определить задачи учета; представить экономическую характеристику объекта наблюдения;

- Описать документальное оформление и методику учета расчетов с поставщиками и покупателями и исследовать действующую практику в рамках ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ»;

- Оценить организацию учета расчетов с поставщиками и покупателями в ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ», сформулировать выводы и разработать направления совершенствования.

Объектом наблюдения является ООО «РЕГИОНАЛЬНАЯ ТОРГОВАЯ КОМПАНИЯ». Основной вид деятельности оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями.

Предмет исследования — состояние бухгалтерского учёта расчетов с поставщиками и покупателями за выполненные работы и оказанные услуги, его организация и документальное оформление на данном предприятии. Изучение методики учета расчетов с поставщиками и покупателями на данном предприятии.

Информационной и методической основой послужили: Федеральный Закон «О бухгалтерском учете»; Положение по ведению бухгалтерского учета и отчетности в РФ; Постановления Правительства РФ и методические материалы по изучаемым вопросам; учебная литература и труды российских ученых. Среди которых: Кондраков Н.П., Пошерстник Н.В., Бабаев Ю.А., Кожинов В.Я., Савичкая Г.В. и другие.

Структурно работа состоит из введения, трёх глав, заключения, списка источников и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ

1.1. Сущность учета расчетов с поставщиками и покупателями

В состав объектов бухгалтерского учета, согласно положениям соответствующего Федерального Закона , входят представляющие собой обязательный элемент уставной деятельности предприятия финансовые обязательства, возникающие по целому ряду причин. Наиболее распространённой из таких причин является закупка разного рода ТМЦ (товарно-материальные ценности), включаемых в состав активов предприятия, вследствие чего у последнего возникают обязательства перед контрагентами. В связи с возникновением и необходимостью погашения таких обязательств формируются межсубъектные расчётные взаимоотношения. [3]

В рамках экономической деятельности любая организация может играть роль и продавца, и покупателя. При этом под поставщиком подразумевается лицо (физическое или юридическое), предоставляющее другому субъекту на возмездной основе различные ТМЦ, а также услуги и работы, связанные, например, с содержанием и ремонтом ОС предприятия [17, С. 68]; в свою очередь, покупателем является лицо, приобретающее вышеуказанные объекты (товары, услуги, работы) у продавца (поставщика) и оплачивающее их. [17, С. 72]

Заключение договора служит средством не только совершения сделки купли-продажи, но также регулирования возникающих между сторонами данной сделки отношений. В рассматриваемом случае договор – это документ, удостоверяющий факт торговой сделки, а также устанавливающий условия передачи товара (предоставления услуги) покупателю со стороны продавца, включая стоимость переданной ценности. В данном документе должны быть предусмотрены особенности передаваемого в рамках сделки товара, способ и сроки поставки, права и обязанности участников, их ответственность при нарушении обязательств, закреплённых договором. [1] В соответствии с положениями действующих НПА (нормативно правовой акт), устанавливается порядок оплаты поставленных ТМЦ или оказанных услуг. [25, С. 112]

В рамках бухучёта расчётов с контрагентами документально закрепляются соответствующие операции, в учётных регистрах (синтетических и аналитических) согласно определённой системе классифицируются первичные данные по сделкам, после чего на основе этих данных бухгалтерская информация обобщается и обосновывается необходимыми документами, а также, с учётом действующих внутриорганизационных норм и стандартов, осуществляется контроль производимых с контрагентами расчётов. [21, С.539]

На синтетических счетах соответствующего раздела, включённых в План счетов бухгалтерского учета деятельности организации, ведётся синтетический учет расчетов с контрагентами; на таких счетах обобщаются данные по всем видам внешних и внутренних расчётов. С точки зрения обеспечения эффективности управления финансами и рациональной организации оборота средств, бухучет указанных операций особенно значим. [21, С.643]

Расчеты по товарным операциям учитываются на синтетических счетах 60 и 62 (соответственно, «Расчеты с поставщиками и подрядчиками» и «Расчеты с покупателями и заказчиками»).

С поставщиками и подрядчиками субъект проводит расчёты в следующих случаях:

- поставка ТМЦ, предоставление услуг, выполнение работ;

- предоставление товаров (услуг, работ) в режиме неотфактуренной поставки (т.е. при отсутствии расчётных документов от контрагента);

- обнаружение при поставке ТМЦ товарных излишков;

- предоставление транспортных услуг. [20, С. 102]

В число основных задач учета и контроля в рассматриваемой сфере входят следующие:

- обеспечение корректного оформления документации и проверки законности финансовых операций, а также полного и своевременного отображения данных операций в бухгалтерском учете;

- профилактика возникновения сомнительной задолженности посредством своевременного проведения сверки расчетов с контрагентами;

- обеспечение контроля проведения расчетных операций в соответствии с действующими нормами;

- своевременное взыскание дебиторской задолженности и оплата кредиторской;

- получение информации. необходимой для своевременной уплаты налоговых сборов и соблюдения налоговой дисциплины в целом;

- обеспечение своевременной проверки текущего состояния задолженностей обоих видов. [25,С.248]

В качестве оперативных задач можно выделить:

- обеспечение контроля своевременной оплаты счетов;

- взыскание с должников соответствующих сумм;

- обеспечение контроля расходов денежных средств с р/с предприятия и т.д.;

- проведение оприходования и списания предоставленных ТМЦ (услуг, работ) в полном объёме.

Дебиторская задолженность распространяется на весь объём расчетных операций между продавцами и покупателями; данный вид задолженности, по сути, формирует почву для возникновения задолженности кредиторской (кроме тех случаев, когда оплата поставки осуществляется «день в день»). Дебиторская задолженность представляет собой форму кредитования покупателей, т.к. немедленная оплата полученного товара от них не требуется. Вместе с тем, предоставление отсрочки целесообразно только при наличии возможности объективной оценки платёжеспособности и добросовестности покупателя.

Кредиторская задолженность предприятия, в свою очередь, представляет собой его собственные долговые обязательства в отношении иного субъекта; данные обязательства сформированы стоимостью полученных без оплаты ТМЦ (услуг), а также суммами обязательных платежей, которые уже начислены, но не оплачены, и предоставленных организации кредитов. [16, С. 309]

1.2. Нормативно-правовая база, регулирующая учет расчетов

с поставщиками и покупателями

В условиях рынка для любой компании весьма важна система контроля и учета расчетов с контрагентами, т.к. в процессе своей экономической деятельности любая организация выполняет функции, как поставщика, так и покупателя.

Данные о расчётах с контрагентами в обязательном порядке вносятся в бухучет предприятия; необходимо фиксировать, каким клиентам были предоставлены товары (услуги, работы), а также проданы те или иные активы компании без незамедлительной оплаты.

Основными задачами учета расчетов с поставщиками и покупателями:

- своевременное и правильное документирование операций денежных средств и расчетов

- своевременность расчетов со всеми покупателями и поставщиками и предотвращение просроченных сумм дебиторской задолженности

- своевременность и точность отражения в учетных регистрах расчетов, а также периодическая сверка данных учета

- контроль над соблюдением форм расчетов, установленных в договорах.

Основные нормативные документы по учету расчетов с поставщиками и покупателями представлены в таблице 1.1.

Таблица 1.1 — Нормативно-правовое обеспечение учета расчетов с

покупателями и поставщиками

| № п/п 1 | Наименование документа 2 | Что регламентирует 3 |

| 1 | Гражданский Кодекс РФ от 30.21.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) Часть первая (с изменениями, внесенными Федеральными законами от 24.07.2013 № 161-ФЗ, от 18.07.2014 № 181-ФЗ) | ГК РФ регулирует правоотношения, возникающие в процессе хозяйственной деятельности, основанные на праве собственности, договорных, имущественных и других обязательствах участников правоотношений. Регулирует: периоды поставки, порядок, принятие товаров покупателем и многое другое. |

| 2 | Налоговый Кодекс РФ от 06.08.2001 г. № 110-ФЗ Часть вторая глава 21 (с изм. от 31.12.2005 г., от 16.10.2006 г., 16.10.2006 г., 07.06.2021 г.) | Устанавливает порядок налогообложения и налогового учета хозяйственных операций. Закрепляет объект налогообложения по НДС, порядок определения налоговой базы и даты реализации. |

| 3 | Федеральный закон «О бухгалтерском учете» от № 402-ФЗ (в ред. от 28.09.2011 г.) | Сформулированы понятия бухгалтерского, аналитического и синтетического учета, определены затраты, объекты и способы организации бухгалтерского учета; перечислены требования к ведению бухгалтерского учета, регламентировано назначение первичных документов, бухгалтерской отчетности и пр. |

| 4 | ФЗ № 34 от 22.05.2003 г. (посл. ред. – ФЗ №192 от 27.07.2020 г.) «О применении контрольно-кассовой техники при осуществлении денежных расчетов и/или расчетов с использованием платежных карт» | Обязательное использование ККТ любыми предприятиями при проведении расчётов, а также включение ККТ в Государственный реестр |

| 5 | ФЗ № 193 от 25.01.2006 г. «О защите прав потребителей» | Отношения, связанные с реализацией товаров (предоставлением услуг), между производителем, исполнителем, продавцом и потребителем; в соответствии с данным ФЗ, потребитель вправе приобретать товары (получать услуги) надлежащего качества, без опасности для своего имущества, здоровья и жизни, а также для природной среды; потребитель также вправе получать сведения о товарах (услугах), производителях и продавцах, рассчитывать на защиту своих прав и интересов со стороны государства |

Окончание табл. 1.1

| 1 | 2 | 3 |

| 6 | Правительственное Постановление № 914 от 02.12.2000 г. (ред. от 16.02.2004 г.) «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок/продаж при расчетах по НДС» | Порядок ведения учёта поставщиками и продавцами товаров/услуг при уплате НДС; правила заполнения журналов учета счёт-фактур (как полученных, так и выставленных) и книг покупок/продаж; структура указываемых в документах показателей |

| 7 | Утверждённое Приказом Минфина № 34-н от 29.07.1998 г. ПБУ | Действующие правила организации и ведения бухучета, оформления и подачи бухгалтерской отчетности; порядок формирования отношений субъекта отчётности с внешними пользователями бухгалтерских данных |

| 8 | Утверждённое Приказом Минфина № 43-н от 06.07.1999 г. (посл. ред. от 18.01.2020 г.) ПБУ 4/99 «Бухгалтерская отчетность организации» | Содержание, структура, методические основы составления юридическими лицами (кроме бюджетного сектора и кредитных учреждений) бухгалтерской отчетности в соответствии с действующими нормами законодательства РФ |

| 9 | Утверждённое Приказом Минфина № 106-н от 06.10.2013 г. ПБУ 1/2013 «Учетная политика организации» | Порядок разработки и принятия политики субъекта по учёта, подбора способов ведения бухучета, а также обобщения хозяйственных фактов |

| 10 | Утверждённое Приказом Минфина № 106-н от 06.10.2013 г. ПБУ 9/99 «Доходы организации» | Порядок формирования данных о доходах, фиксируемых в бухучете; закрепление определения доходов, их классификация в соответствии с характером самих доходов, направлениями деятельности и обстоятельствами её ведения |

| 11 | Утверждённое Приказом Минфина № 33-н от 06.05.1999 г. ПБУ 10/99 «Расходы организации» | Порядок формирования сведений о расходах, фиксируемых в бухучете; закрепление определения расходов, их классификация в соответствии с характером самих доходов, направлениями деятельности и обстоятельствами её ведения |

| 12 | Утверждённый Приказом Минфина № 94-н от 31.10.2000 г. План счетов бухучета и инструкции по его применению | Порядок регистрации хозяйственных фактов в бухучете предприятия, а также их классификации; закрепление списка необходимых для ведения бухучёта счетов (как синтетических, так и аналитических), а также субсчетов |

| 13 | Утверждённые Приказом Минфина № 49 от 13.06.1995 г. (посл. ред. от 08.01.2020 г.) МУ по инвентаризации имущества и финансовых обязательств предприятия | Правила проведения инвентаризации имущества и финансовых обязательств, а также оформления полученных результатов |

Существует пять уровней регулирования со стороны законодательства расчетов с поставщиками и покупателями.

Говоря о первом, необходимо отметить федеральные стандарты и, прежде всего, НК РФ и ГК РФ. Важны и нормы, диктуемые следующими Федеральными законами: «О бухгалтерском учете», «Об аудиторской деятельности».

На первом месте в списке законов по значимости для учета названных выше расчетов стоит ФЗ «О бухгалтерском учете». Нормативное регулирование осуществляется и посредством законов «О переводном и простом векселе», «О валютном регулировании и валютном контроле».

Следующий уровень — нормативные акты Министерства финансов Российской Федерации и иных органов, деятельность которых направлена на регулирование бухгалтерского учета. Обратимся к п.2 ст.5 закона «О бухгалтерском учете». В нем говорится следующее: положения и методические указания Министерства финансов РФ должны быть в приоритете в ситуации, когда нормативные акты министерств и ведомств идут вразрез с актами Министерства финансов РФ. Положения по бухгалтерскому учету (далее — ПБУ) — главные документы названного министерства.

Отраслевые стандарты характеризуют третий уровень нормативного регулирования расчетов с поставщиками и покупателями. Здесь стоит сказать об актах Банка России. Устанавливаются формы раскрытия данных внутри бухгалтерской или финансовой отчетности различных организаций (кредитных, некредитных финансовых, БКИ, кредитных рейтинговых агентств); планы счетов бухучета и правила их применения для указанных предприятий; порядок отображения конкретных объектов бухгалтерского учета на соответствующих счетах (классификация счетов бухучета на основании показателей отчетности различных субъектов). Нормы и стандарты устанавливаются ЦБ РФ.

Далее представлены примеры инструкций и методические указания по ведению бухучета:

- План счетов бухгалтерского учета и правила его использования;

- порядок ведения учётных журналов по выставлению и получению счет-фактур, а также книг покупок/продаж в рамках расчетов по НДС;

- Письмо Минфина РФ «О возврате дебиторской задолженности прошлых лет»;

- Письмо ФНС РФ «О списании дебиторской задолженности»;

- Письмо ФНС РФ «О порядке оформления Справки о дебиторской и кредиторской задолженностях, определяемых на основе 1 п. 2 ст. ФЗ № 119 от 22.07.2005 г.».

Последний уровень характеризуется рабочими документами той или иной организации, относящимися к бухгалтерскому учету. Необходимо отметить учетную политику компании, имеющую ценность для целей налогообложения и бухгалтерского учета. Рассматривая данный уровень нормативного регулирования расчетов с поставщиками и покупателями, стоит сказать и о рабочем плане счетов. Названные документы составляются исходя из Закона о бухгалтерском учете, Плана счетов бухгалтерского учета, ПБУ 1/2013 «Учетная политика организации». Что касается учетной политики, могут использоваться и формы первичных документов, которые применяются фирмой, например.

Предположим, организация реализует операции, связанные с внешней торговлей. Тогда следует говорить о расширенном перечне документов. Приведем пример: стоит учитывать наличие межправительственных соглашений, направленных на недопущение двойного налогообложения. Достаточно редко наблюдается их отсутствие. Нужно делать акцент на соглашениях о порядке взимания косвенных налогов, используемом в случае ввоза и вывоза товаров либо услуг, работ. Не менее важны и постановления Правительства, касающиеся порядка ввоза и вывоза отдельных видов товаров. Ниже представлены необходимые для учета акты. Речь идет о постановлениях Правительства Российской Федерации:

- «Об утверждении Положения о наблюдении за экспортом и (или) импортом отдельных видов товаров»

- «О дополнительных мерах по контролю за импортом спирта этилового и водки».

Приведенный список не является исчерпывающим.

На основании сказанного выше можно сделать вывод: существует иерархия нормативных актов, посвященных учету расчетов с покупателями и поставщиками. Выделяют пять уровней, включающих Федеральные законы, нормативные акты Министерства финансов РФ, ПБУ, отраслевые стандарты, методические указания и инструкции, документы, которые применяются внутри той или иной фирмы.

1.3 Формы расчетов с поставщиками и покупателями

Форма расчетов за поставленный товар, выполненную работу, предоставленную услугу особенно важна в ходе деятельности почти любой коммерческой организации.

Есть несколько видов форм расчетов. Имеются в виду такие формы, как:

- безвалютные;

- валютные.

Говоря о первой форме, нужно упомянуть бартерные сделки. Термин «бартерные сделки» означает прямой, сбалансированный обмен товарами (услугами), подкрепленный единым договором (контрактом). В данном документе есть оценка товаров либо услуг. Она нужна для равенства стоимости отданного и полученного товара (услуг). Предположим, поставщик бесплатно доставляет товар либо бесплатно предоставляется услуга в качестве благотворительности или для рекламы. Тогда можно утверждать, что соответствующая форма расчетов является безвалютной.

Рассмотрим вторую форму — валютную. Примерами являются как наличные, так и безналичные оплаты сторон договора.

Обратимся к ст. 861 Гражданского кодекса РФ. В ней говорится следующее: безналичными должны быть расчеты, производимые между гражданами, если речь идет о реализации предпринимательской деятельности, и между юридическими лицами.

Однако не ограничивается порядок расчетов, происходящих с участием граждан, когда не реализуется предпринимательская деятельность. То есть расчеты могут быть наличными и безналичными.

Стоит отметить, что в большинстве случаев расчеты с поставщиками и подрядчиками осуществляются без использования наличных денег. Рассмотрим термин «безналичные расчеты». Под данным понятием подразумеваются формы расчетов, происходящих между предприятиями через перечисление средств по счетам в кредитно-финансовых организациях.

К ним относятся:

- Акцептные формы расчетов;

- Аккредитивы;

- Платежное поручение;

- Почтовый перевод;

- Вексель;

- Расчеты, основанные на зачете взаимных требований.

Расчётные счета открываются в банковских отделениях в целях хранения денежных средств организации, а также проведения расчётных операций; счёт открывается в том случае, если у компании имеются собственные ОС и самостоятельный баланс, а также при предоставлении субъектом определённого комплекта документов:

- оформленное по образцу банка заявление;

- свидетельство о государственной регистрации и учредительные документы (в форме нотариальных копий);

- предоставленный налоговым органом документ о регистрации;

- копии регистрационных актов от внебюджетных фондов;

- копия письма Росстата;

- удостоверенная нотариусом банковская карточка с образцами личных подписей уполномоченных лиц и печати предприятия. [56, С.129]

С расширением организации мы можем столкнуться с тем что, клиенты получающие товары и услуги могут находится в другом городе или регионе, в связи с этим безналичные расчеты подразделятся на междугородние и одногородние, в соответствии с расположением сторон сделки. В качестве иногородних расчёты между субъектами определяются в том случае, если они обслуживаются расположенными в различных НП банковскими отделениями. В подобном случае в число основных форм расчётов входят денежные переводы, а также расчёты посредством аккредитивов, требований и иных видов платёжных поручений. Одногородние расчёты, в свою очередь, обслуживаются банковскими отделениями, которые расположены на территории одного и того же НП. В данном случае расчёты проводятся в плановом режиме, в форме расчётных чеков, требований и прочих видов платёжных поручений.

Акцептная форма чаще всего используется для проведения расчётов в безналичной форме; в данном случае поставщиком оформляются платёжное требования и счёт-фактура, направляемые в дальнейшем в банк на инкассо, а затем – в банк плательщика (в форме копий). Проконтролировав по счёт-фактуре соответствие приобретённой продукции, покупатель может либо принять счёт к оплате, либо отказаться от акцепта (частично или в полном объёме) при наличии достаточных оснований. Учитывая, что при взаимозачёте денежные средства остаются в обороте, а издержки, таким образом, сокращаются, акцептная форма оптимальна в случаях использования режима встречных поставок.

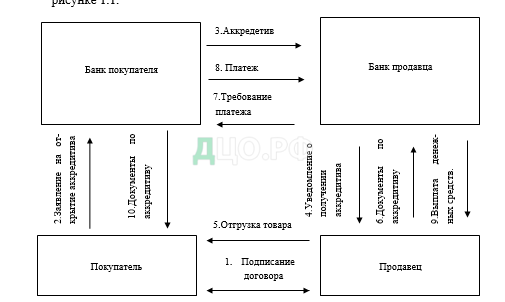

Аккредитив — условное денежное обязательство, принимаемое банком по поручению плательщика. Платёж по аккредитиву производится в безналичном порядке путём перечисления суммы аккредитива на счёт получателя средств. Схема взаимодействия поставщика и покупателя представлена на рисунке 1.1.

Рисунок 1.1 – Схема работы аккредитива

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной форме подана платежка в банк или отправлена по средствам сетевых коммуникаций. С использованием платежного поручения может проводиться предоплата, поскольку данная форма обеспечивает для продавца максимальную защиту от злоупотреблений и кризисных явлений в финансовой сфере.

В торговой практике практически не используется такая форма расчётов, как почтовый перевод, поскольку в данном случае необходимы значительные временные затраты. При этом с расчетного счета покупателя (плательщика) списываются денежные средства, которые затем пересылаются продавцу с помощью услуг почтовой организации.

Так же часто во взаимоотношениях между клиентом и поставщиком товаров происходит расчет путем зачета взаимных требований. Расчет зачета взаимных требований может осуществляться между двумя и более стронами. Организации, участвующие во взаимозачете, предъявляют документы на отгрузку продукции или оказание услуг, на основании которых составляется акт сверки взаимных требований, состоящий из двух частей, в каждой из которых приводится перечень документов определенной организации. Так же составляется акт взаимозачета, указывающий зачтенные документы и суммы.

На незачтенную сумму оформляется платежное поручение и средства перечисляются через банк.

Таким образом, расчеты с поставщиками и покупателями осуществляются в денежной и безденежной формах с применением как наличной, но чаще безналичной формы расчетов. Взаимодействие с поставщиками и покупателями присутствует практически у каждой коммерческой организации вне зависимости от отрасли деятельности. Сущность поставки состоит в предоставлении покупателю тех товаров, которые у него отсутствуют и за которые он готово заплатить.