3.2. Оценка экономического эффекта от внедряемых мероприятий

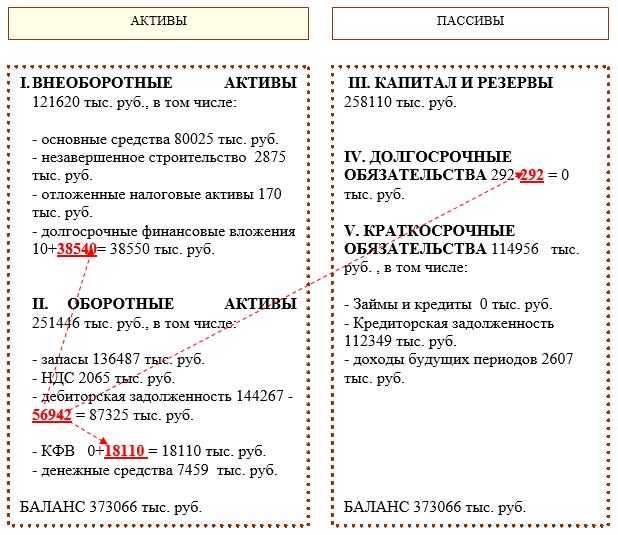

Напомним о произошедших балансовых изменениях: Дебиторская задолженность была сокращена на сумму дополнительного привлечения и нецелевого использования оборотных активов в размере 56942 тыс.руб. Эти средства были выведены из оборота. За счет высвобожденных ресурсов были полностью погашены долгосрочные обязательства, а оставшиеся средства были распределены между долгосрочными и краткосрочными финансовыми вложениями. На Рисунке 3.2 представлена схема перераспределения высвобождаемых финансовых ресурсов. Это и есть прогнозный баланс предприятия.

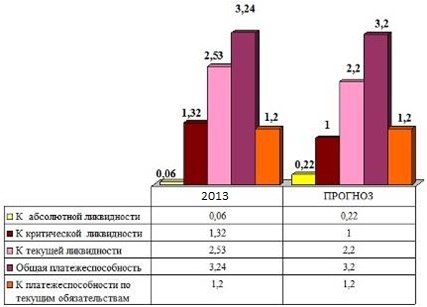

В результате произошедших балансовых изменений в активах растет доля высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), а в пассивах сокращается доля заемных средств предприятия. Итог баланса сокращается на 292 тыс. руб. Ниже представлен прогноз состояния ликвидности активов предприятия.

Коэффициент абсолютной ликвидности:

КАЛ ПРОГНОЗ = (18110+7459) / 114956 = 0,22

Коэффициент критической ликвидности:

ККЛПРОГНОЗ = (18110+7459+87235) / 114956 = 1

Коэффициент текущей ликвидности:

КТЛ ПРОГНОЗ = 251446 / 114956 = 2,2

Общая платежеспособность:

КОП ПРОГНОЗ = 373066 / (0+114956) = 3,2

Коэффициент платежеспособности по текущим обязательствам:

КП по ТО ПРОГНОЗ = 114956 / (1150465 :12) = 114956/ 95872 = 1,20

(здесь мы принимаем допущение, что среднемесячная выручка остается на уровне 2013 года). На Рисунке 3.3 представлены полученные результаты.

Судя по данным диаграммы на Рисунке 3, реализация разработанных мероприятий поможет восстановить оптимальное значение коэффициента абсолютной ликвидности, который отвечает за платежеспособность предприятия по наиболее срочным обязательствам.

Одновременно с этим оптимизируются коэффициенты критической и текущей ликвидности. Ранее они были завышены, по причине нахождения в оборотных активах неработающих средств.

На прежнем очень высоком уровне остаются коэффициенты общей платежеспособности и платежеспособности по текущим обязательствам, подтверждающие сохранение прежней очень высокой платежеспособности предприятия.

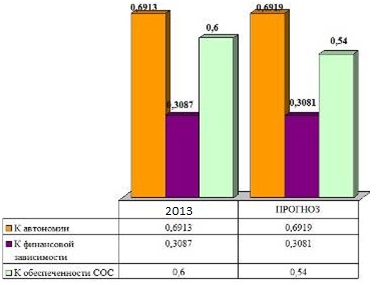

Далее оценим изменения в финансовой устойчивости предприятия:

Коэффициент автономии:

КАВТ ПРОГНОЗ = 258110 / 373066 = 0,6919

Коэффициент финансовой зависимости:

КФЗ ПРОГНОЗ = 114956 / 373066 = 0,3081

Собственные оборотные средства:

СОС ПРОГНОЗ = 258110 – 121620 = 136490

Коэффициент обеспеченности СОС:

КСОС ПРОГНОЗ = 136490 / 251446= 0,54

На Рисунке 3.4 представлены полученные результаты.

Согласно сравнительной диаграммы на Рисунке 3.4 предприятие сохраняет свою абсолютную финансовую устойчивость, независимость от заемных средств, и высокую обеспеченность собственными оборотными средствами. При этом доля собственного капитала в пассивах вырастет на 0,6% и составит 69,19%.

По состоянию на 2013 год наблюдалась 100%-ная обеспеченность запасов (МПЗ) собственными оборотными средствами, при которой удовлетворялись условия абсолютной финансовой устойчивости предприятия: 2013 год: МПЗ (запасы) < СОС (собственные оборотные средства) (8) Þ 136487 < 175030.

В прогнозируемом периоде, сохраняется 100%-ная обеспеченность МПЗ собственными оборотными средствами, следовательно, предприятие сохранит свою абсолютную финансовую устойчивость. ПРОГНОЗ: МПЗ < СОС (8) Þ 136487 < 136490. Далее составим прогноз среднегодовых конечных финансовых результатов. При расчете принимается допущение, что объем выручки, себестоимости, коммерческих и управленческих расходов не изменен и остается на прежнем уровне – уровне 2013 года.

Прогноз конечных финансовых результатов:

Выручка 1150465 тыс. руб.

— Себестоимость 724589 тыс. руб.

= Валовая прибыль 425876 тыс. руб.

— коммерческие и управленческие расходы 356256 тыс. руб.

= прибыль от продаж 69620 тыс. руб.

+ прочие доходы 9315 + 1449+4625 = 15389тыс. руб.

— прочие расходы 29408 – 56,7 = 29351,3 тыс. руб.

= прибыль до налогообложения 55657,7 тыс. руб.

— налог на прибыль 20% = 55657,7 х0,20= 11131,5 тыс. руб.

= чистая прибыль 44526,16 тыс. руб.

От выручки отнимаем себестоимость, получаем валовую прибыль. Оваловой прибыли отнимаем коммерческие и управленческие расходы (мы их принимаем на уровне 2013 года) и получаем прибыль от продаж. К прибыли от продаж прибавляем прочие доходы и отнимаем прочие расходы, получаем прибыль до налогообложения. От прибыли до налогообложения отнимаем налог на прибыль, рассчитанный как 20% от прибыли до налогообложения, и получаем чистую прибыль. Чистая прибыль может составить 44593,36 тыс. руб., что на 7803,36 больше, чем получено ранее в 2013 году (44593,36-36790 = 7803,36). На диаграмме (Рисунок 3.5) проиллюстрирован рост конечных финансовых результатов предприятия.

Согласно диаграммы на Рисунке 3.5, при сохранении прежнего объема выручки и прибыли от продаж, прогнозируемый рост чистой прибыли составляет 7736,16 тыс. руб. Основная причина этого – рост прочих доходов и сокращение прочих расходов.

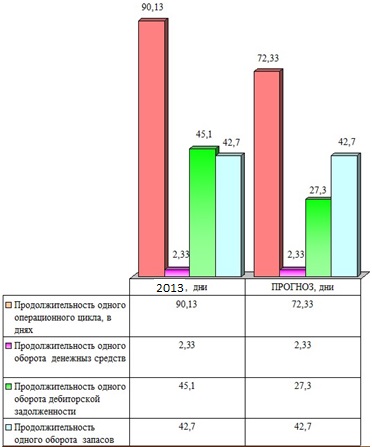

Далее оценим изменения операционного цикла LОЦ. Известно, что продолжительность операционного цикла складывается из продолжительности одного оборота денежных средств, запасов и дебиторской задолженности:

Продолжительность одного оборота денежных средств (в днях):

Прод. оборота ДС ПРОГНОЗ = 7459 х 360/ 1150465 = 2,33

Продолжительность одного оборота дебиторской задолженности (в днях):

Прод. оборота ДЗ ПРОГНОЗ = 87325х 360/ 1150465 = 27,3

Продолжительность одного оборота запасов (в днях) по выручке:

Прод. оборота З ПРОГНОЗ = 136487 х 360/ 1150465 = 42,7

Далее рассчитаем продолжительность одного операционного цикла:

LОЦ = LДС + LЗАПАСЫ + LДЗ (39). LОЦ ПРОГНОЗ = 2,33+42,7+27,3 = 72,33 дня

Результаты проведенного исследования, представлены на диаграмме на Рисунке 3.7.

Согласно данным на Рисунке 3.7 мы добились сокращения продолжительности каждого операционного цикла на 17,8 дней, а значит и ускорения оборачиваемости оборотных средств. Произошло это благодаря ускорению инкассации дебиторской задолженности. Продолжительность оборота запасов и денежных средств осталось неизменной.

Итак, предполагаемая чистая прибыль предприятия может составить 44526,16 тыс. руб. Зная ее и итог активов (по прогнозному балансу) можно оценить прогнозируемый рост рентабельности (Рисунок 3.6)

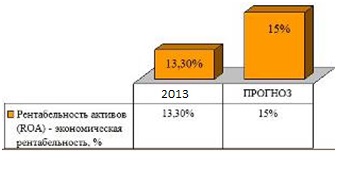

Рентабельность совокупных активов (ROA):

ROA ПРОГНОЗ = 55657,7 / 373066 х 100% = 15 %

По данным на Рисунке 3.6, прогнозируется рост экономической рентабельности (ROA) на 1,7%, которая в прогнозируемом периоде может составить 15% годовых. При таком значении ROA, предприятие уже считается высокорентабельным.

Таким образом мы доказали, что мероприятия по ускорению инкассации дебиторской задолженности приводят к высвобождению денежных ресурсов и к возможности альтернативного и более эффективного их использования. В результате, ожидается рост абсолютной ликвидности активов, рост чистой прибыли и экономической рентабельности предприятия.

Материалы, представленные в третьей главе позволяют сделать следующие выводы.

Основной задачей третьей главы являлся поиск путей сокращения дебиторской задолженности на сумму нецелевого финансирования в 56942 тыс. руб. и выбор альтернативных вариантов использования этих средств. Было предложено путем ужесточения кредитной политики сократить средние остатки дебиторской задолженности по балансу на 56942 тыс. руб. Был установлен лимит дебиторской задолженности на уровне 87325 тыс. руб. и максимальный срок предоставляемой отсрочки платежа на уровне 27 дней. При этих условиях предприятие способно будет не только сохранить свою высокую ликвидность и финансовую устойчивость, но улучшить показатели эффективности использования активов.

В результате сокращения периода нахождения средств в дебиторской задолженности из хозяйственного оборота высвобождается вся сумма нецелевого финансирования. Эти средства было решено вложить в долгосрочные и краткосрочные финансовые вложения. Одновременно с этим часть средств решено направить на погашение долгосрочных обязательств. В результате инвестирования свободных средств в КФВ и ДФВ прогнозируется рост прочих доходов предприятия на 6074 тыс. руб., а прогнозируемое сокращение расходов по обслуживанию долгосрочных заемных средств составляет 56,7 тыс. руб. В результате этого ожидается рост среднегодовой чистой прибыли предприятия на 7736,16 тыс. руб. и рост рентабельности активов на 1,7% (до 15%). Появление в структуре оборотных активов краткосрочных финансовых вложений, восстанавливает абсолютную ликвидность активов. Одновременно с этим, несмотря на сокращение дебиторской задолженности, предприятие по-прежнему сохраняет свою довольно высокую ликвидность, платежеспособность, абсолютную финансовую устойчивость, а также 100%-ную обеспеченность запасов собственными оборотными средствами.

ГЛАВА 4. ОХРАНА ТРУДА В ОАО «ПИЩЕКОМБИНАТ «ВОТКИНСКИЙ»»

4.1. Охрана труда на предприятии ОАО «Пищекомбинат «Воткинский»»

Охрана труда в ОАО «Пищекомбинат «Воткинский»» включает в себя целый комплекс мероприятий по технике безопасности, производственной санитарии и гигиене, а также противопожарной технике.

Техника безопасности изучает технологические процессы и оборудование, применяемое на производстве, анализирует причины, порождающие несчастные случаи и профессиональные заболевания, и разрабатывает конкретные мероприятия для их предупреждения и устранения.

Противопожарная техника предупреждает и ликвидирует возникшие пожары.

Производственная санитария изучает влияние внешней среды и условий труда на организм человека и его работоспособность.

Планировка предприятия ОАО «Пищекомбинат «Воткинский»», размеры помещений всех производственных цехов, в том числе и кондитерского цеха, определяются по действующим нормативам, обеспечивающим безопасные и оптимальные условия работы кондитеров.

Важную роль при работе на производстве ОАО «Пищекомбинат «Воткинский»» играет правильное и достаточное освещение. Наиболее благоприятным для зрения является естественное освещение. Соотношение площади окон к площади пола должно быть 1:6, а наибольшее удаление от окон может быть до 8 м. Искусственное освещение используется в помещениях, не требующих постоянного наблюдения за процессом (склады, машинное отделение, экспедиция). В цехе ОАО «Пищекомбинат «Воткинский»» имеется аварийное освещение, обеспечивающее минимальное освещение при аварии.

На ОАО «Пищекомбинат «Воткинский»» руководство по охране труда возлагается инженером по охране труда. В кондитерских цехах предприятия руководство по охране труда возлагается также на начальниками цехов.

Руководители организовывают контроль над выполнением трудового законодательства, приказов и инструкций вышестоящих организаций. Совместно с профсоюзной организацией ОАО «Пищекомбинат «Воткинский»» был разработан план мероприятий по созданию нормальных и безопасных условий труда, ежегодно организуются инструктажи, выставки, лекции, показ наглядной агитации, плакатов по охране труда и противопожарной технике. Начальник цеха осуществляет надзор за исправным состоянием эксплуатируемого оборудования, машин, ограждений, за своевременным выполнением планово-предупредительного ремонта оборудования, автотранспорта и за безопасным проведением погрузочно-разгрузочных работ.

Для вновь поступающих начальник цеха ОАО «Пищекомбинат «Воткинский»» проводит вводный инструктаж и следить за своевременным обеспечением работников доброкачественной санитарной спецодеждой. Руководитель имеет право приостанавливать работу на отдельных участках в тех случаях, когда она опасна для здоровья, и привлечь виновных к ответственности. При несчастном случае производят расследование и принимают меры к устранению причин, вызывающих эти случаи, составляют акты, если несчастный случай вызвал потерю трудоспособности не менее одного дня. В акте объективно излагаются причины несчастного случая и указываются мероприятия по их устранению.

Важнейшим мероприятием, направленным на предупреждение несчастных случаев, является обязательное проведение производственных инструктажей.

Вводный инструктаж проходят все работники, впервые поступающие на работу в ОАО «Пищекомбинат «Воткинский»», и учащиеся, направленные в цех для прохождения производственной практики.

Инструктаж на рабочем месте и повторный инструктаж проводятся для закрепления и проверки знания правил и инструкций по технике безопасности и умения практически применять навыки.

Внеплановый инструктаж используется при изменении технологического процесса, приобретении нового оборудования и т. д.

4.2. Техника безопасности при эксплуатации оборудования

Согласно инструкции ОАО «Пищекомбинат «Воткинский»» по технике безопасности все оборудование, работающее на электрическом токе, заземлено, т. е. металлические части оборудования соединяются с заземлителями, проложенными в земле. Благодаря этому при включении человека в цепь через его тело проходит ток, не представляющий опасности для жизни. Перед рубильниками и машинами есть резиновые коврики и таблички: «Высокое напряжение – опасно для жизни».

Опасность поражения током увеличивается при повышенной температуре в помещении, во влажном и сыром воздухе.

Безопасность работы на механическом оборудовании зависит от конструкции машин, наличия ограждений, сигнализации и блокирующих устройств. Перед пуском машины необходимо убедиться, что в рабочей камере и около движущихся частей машины нет посторонних предметов, привести в порядок рабочее место и спецодежду, проверить наличие ограждений движущихся частей машины. Кроме того, проверить исправность пусковой аппаратуры и правильность сборки сменных частей машины. Включить машину на холостом ходу. Убедиться, что приводной вал вращается в направлении, указанном стрелкой.

Во время работы не следует перегружать камеру машины продуктами, при проталкивании мяса в мясорубку, овощей в овощерезку необходимо пользоваться деревянным толкачом.

При работе на универсальном приводе съем и установку сменных машин необходимо производить только при выключенном электродвигателе, после полной остановки машины, контролировать нагрев электродвигателя, не допуская перегрева свыше 69 °C.

Во время работы машины не разрешается отходить от нее на длительное время.

Для предупреждения травм рук на ОАО «Пищекомбинат «Воткинский»» при работе на тестомесильной машине ограждающий щиток закрыт. Сменные дежи крепятся запорным механизмом, прочность крепления проверяется перед пуском. Накатывают и скатывают дежу только при верхнем положении месильного рычага.

Загружать дежу можно только после остановки машины, перед перевозкой дежу закрепляют на каретке винтовым тормозом. Добавляют продукты в тестомесильную и взбивательную машины при выключенном двигателе.

После окончания работы нужно остановить машину, выключить рубильник и только после этого разбирать для очистки и промывки рабочие части.

Предельная масса переносимого груза для женщин и подростков – 20 кг, для мужчин старше 18 лет – 50 кг. Для перемещения груза массой от 80 до 500 кг и более грузчиков снабжают специальными механическими приспособлениями (тачками, тележками) в зависимости от размера груза, а для перемещения грузов массой более 500 кг – лебедками, блоками, домкратами и др. Не разрешается производить погрузочно-разгрузочные работы без надлежащего освещения.

Переноска груза массой более 50 кг допускается на расстояние не более 60 м или на высоту не более 3 м по наклонным сходням. Поднимать груз на спину и снимать его со спины следует с помощью другого рабочего.

Тепловое оборудование применяется в кондитерских цехах на огневом, газовом или электрическом обогреве. Каждый вид топлива требует особой предосторожности и соблюдения правил техники безопасности. Однако необходимо придерживаться и общих правил охраны труда. Нельзя работать на тепловом оборудовании без исправной арматуры. На циферблате манометра должна быть нанесена красная черта предельного рабочего давления.

Предохранительный клапан и продувочный кран следует проверять ежедневно, манометр – один раз в 6 месяцев. У каждого аппарата вывешивают инструкцию по технике безопасности.

Топки огневых плит и пищеварочных котлов отделяют от цеха перегородкой. При растопке плиты или котла не разрешается пользоваться керосином или бензином, охлаждать топку или настил плиты водой. Ручки топок и дверец тепловых шкафов должны быть хорошо изолированы. В плитах, оборудованных водонагревателями, нельзя нагревать воду свыше 80 °C.

Кипятильники должны быть наполнены водой и обеспечено беспрепятственное ее поступление. Проверяют, нормально ли действует поплавковый клапан и открывается ли вентиль на выходе горячей воды.

Особую осторожность следует соблюдать при работе на газовом топливе ОАО «Пищекомбинат «Воткинский»».

Газовоздушные смеси взрывоопасны, газ ядовит и может вызвать отравление. К обслуживанию газовой аппаратуры допускаются лица, получившие удостоверение о прохождении технического минимума по его эксплуатации. Проверка проводится ежегодно.

Во избежание утечки газа не реже одного раза в месяц проверяют герметизацию системы газовых труб и аппаратуры.

Горелки зажигают от запальной свечи и следят за полнотой сгорания газа. Существует автоматика безопасности, предотвращающая поступление из горелок негорящего газа.

4.3. Оказание первой помощи

При несчастном случае в ОАО «Пищекомбинат «Воткинский»» необходимо пострадавшему оказать первую помощь до прибытия врача.

При отравлении газом пострадавшего выносят на воздух, освобождают от стесняющей дыхание одежды, дают понюхать с ватки нашатырный спирт и не разрешают уснуть.

При потере сознания тело согревают грелками и применяют искусственное дыхание.

Общие правила техники безопасности электрических плит и шкафов те же, что и газовых: не следует перегревать конфорки и искусственно их охлаждать. Перед началом работы необходимо проверить исправность терморегулятора и переключателей. Терморегулятор автоматически поддерживает заданную температуру в шкафу в пределах от 100 до 350 °C, что предохраняет оборудование от перегрева. В электрокипятильнике при переполнении сборника кипятком электронагревательные элементы автоматически выключаются.

Опрокидывающиеся электросковороды и электрожаровни перед опрокидыванием отключают от электросети. В жаровне предусмотрена автоматика регулирования температуры с помощью электроконтактного термометра и автоматика защиты тэнов от «сухого» хода.

При поражении электрическим током немедленно выключают ток при помощи рубильника или резиновыми перчатками отводят провод от пострадавшего и вызывают врача.

При воспламенении одежды на горящее место набрасывают любую ткань или заливают водой. При ожоге первой степени (покраснение) на обожженное место кладут тампон из ваты, смоченный раствором марганцевого калия или спирта. При ожогах второй и третьей степеней (пузыри, обугливание) пострадавшего направляют к врачу.

При отравлении фреоном принимают чайную ложку двууглекислой соды и запивают ее стаканом воды. Если фреон попал в глаза, вводят капли стерильного минерального масла, затем промывают глаза слабым раствором борной кислоты.

При ушибах пострадавшему прикладывают пузырь со льдом или смоченное холодной водой полотенце.

При ранении необходимо не только остановить кровотечение из раны, но и защитить ее от загрязнения. На рану накладывают повязку, пользуясь стерильным пакетом первой помощи. При сильном кровотечении на ногу или руку накладывают жгут до прекращения кровотечения.

4.4. Противопожарная техника ОАО «Пищекомбинат «Воткинский»»

Противопожарная техника представляет собой ряд мероприятий, предупреждающих возникновение пожаров и организацию их тушения. В кондитерском цехе организуется пожарно-сторожевая охрана, а также добровольная пожарная дружина. По пожарной опасности все производства подразделяются на пять категорий: А, Б, В, Г и Д.

Предприятие ОАО «Пищекомбинат «Воткинский»» относятся к категории Г, так как связаны с обработкой несгораемых веществ в горячем состоянии, сопровождающейся выделением лучистой теплоты, искр и пламени.

Чердачные помещения необходимо содержать в чистоте и запирать на замок; ключи от чердачных помещений должны храниться в определенном месте, доступном для получения их в любое время суток. В чердачных помещениях воспрещается: устраивать склады, архивы и т. п., хранить какие-либо вещи или материалы, особенно горючие, за исключением оконных рам.

В подвалах запрещается устраивать склады для хранения огнеопасных веществ и материалов, а также легковоспламеняющихся и горючих жидкостей.

Для удаления пара и продуктов сгорания в кондитерских цехах устанавливают искусственную приточно-вытяжную вентиляцию. При эксплуатации вентиляции необходимо своевременно очищать ее от пыли и смолистых продуктов, так как они могут загореться и воспламенить расположенные поблизости легко загорающиеся предметы.

Топки плит и котлов с огневым обогревом выносят в специальные помещения. Для предупреждения проникновения топочных газов в помещение шибером регулируют поступление воздуха в зольник. Дверцы топок должны иметь отражатели, предохраняющие их поверхность от накаливания. Не разрешается выгребать горячую золу и шлак на пол, для этой цели используется металлический ящик.

При эксплуатации газового оборудования необходимо следить за кранами горелок, по окончании работы закрывать общий газовый кран перед счетчиком.

Если в помещении ощущается запах газа, не разрешается включать или выключать электроосвещение, вентиляцию и прочие электроприборы, а также зажигать огонь.

При работе на электротепловой аппаратуре для предотвращения возгорания изоляции при перегрузке сети устанавливают плавкие предохранители.

Все помещения цеха, кладовые должны иметь как средство пожаротушения по одному огнетушителю и одному ящику с песком.

План эвакуации вывешивается на стене.

ЗАКЛЮЧЕНИЕ

Целью нашего исследования являлся анализ финансового состояния ОАО Пищекомбинат «Воткинский» за 2011-2013 годы и разработка путей его улучшения. Для достижения указанной цели мы ответили на ряд поставленных задач во введении. Перейдем к результатам исследования:

Анализ теории рассматриваемого вопроса показал, что финансовое состояние предприятия – это характеристика его имущественного состояния и размеры его обязательств на определенную дату; одновременно с этим, это и характеристика способности предприятия отвечать по своим обязательствам (т.е. его платежеспособность и финансовая устойчивость); а также его способность развиться и наращивать экономический потенциал.

Объектом нашего исследования выступило ОАО Пищекомбинат «Воткинский».

Проведенный анализ показал, что оборотные активы ОАО Пищекомбинат «Воткинский» преобладают над внеоборотными, а собственный капитал преобладает над заемным. Заемный капитал в основном представлен только кредиторской задолженностью, доля долгосрочных обязательств не существенна – всего 0,1% пассивов. Росту активов способствовал рост запасов и дебиторской задолженности, а росту пассивов — рост нераспределенной прибыли.

Баланс предприятия мы признали абсолютно ликвидным, а само предприятие платежеспособным. Коэффициенты критической и текущей ликвидности, а также текущей и общей платежеспособности оказались даже выше нормативных значений. Исключением стал лишь коэффициент абсолютной ликвидности — ликвидация КФВ из структуры активов привело к снижению данного коэффициента.

Предприятие отличается абсолютной финансовой устойчивостью, поскольку его собственный капитал превышает заемный, а запасы на 100% сформированы за счет собственного оборотного капитала. Кроме того, вся чистая прибыль предприятия капитализируется. Это и служит причиной роста финансовой устойчивости предприятия.

За анализируемый период предприятие улучшило свое финансовое состояние – увеличило долю собственного капитала в пассивах за счет роста нераспределенной прибыли, полностью погасило свои краткосрочные займы и ликвидировало долгосрочную дебиторскую задолженность. В результате наблюдается рост ликвидности и финансовой устойчивости.

Конечным финансовым результатом является чистая прибыль, которая обеспечивает рентабельность активов (ROA) на уровне 13,3%.

Максимальный рост чистой прибыли наблюдался в 2012 году. За 2013 год происходит снижение экономического потенциала предприятия: падает объем генерируемой чистой прибыли, снижается рентабельность и оборачиваемость активов. Продолжительность операционного цикла выросла почти на 30 дней и составила 90 дней, снизилась оборачиваемость оборотных активов почти на целый оборот. Из-за снижения оборачиваемости активов, предприятию пришлось привлечь в активы дополнительные средства. Однако эти средства не были использованы эффективно: вложив их в оборотные активы, предприятие не получило прямых доходов. При этом прибыль и рентабельность даже снизились. Снижение экономического потенциала предприятия подтверждает и несоблюдение условий «золотого правила экономики».

В целом финансовое состояние ОАО Пищекомбинат «Воткинский» оценивается как ликвидное, платежеспособное и абсолютно устойчивое. Но одновременно с этим, как выяснилось, предприятие не достаточно эффективно использует свой экономический потенциал. По нашим расчетам сумма нецелевого финансирования оборотных активов составила 56942 тыс. руб. Из-за смягчения кредитной политики указанные средства «осели» в дебиторской задолженности. Однако рост дебиторской задолженности не привел к росту эффективности продаж. Следовательно, смягчение кредитной политики оказалось экономически не оправданно. В этой связи были разработаны пути сокращения дебиторской задолженности на сумму нецелевого финансирования и осуществлен выбор альтернативных вариантов использования этих средств.

Был установлен лимит средних остатков дебиторской задолженности на уровне 87325 тыс. руб. и ограничение нахождения средств в дебиторской задолженности не более 27 дней. Данные условия позволяют предприятию сохранять прежний высокий уровень ликвидности и финансовой устойчивости.

Известно, что 28% дебиторской задолженности – это расчеты по «авансам выданным» и по агентским договорам. Это та задолженность, срок расчетов по которой предприятие может активно регулировать. В договорах с данными дебиторами следует отразить, что крайний срок погашения задолженности будет являться 25-й день со дня предоставления отсрочки. У новых и ненадежных клиентов (их 5%) срок отсрочки не должен превышать 10 дней, а остальные дебиторы (их 57%) могут погашать свою задолженность в течении 30 дней. Соблюдение этих рамок по оплате, путем усиления контроля за платежами, сократит средний период нахождения денежных средств в дебиторской задолженности до требуемой величины в 27 дней, что уменьшит средние остатки дебиторской задолженности по балансу до установленного лимита. В результате из хозяйственного оборота высвобождается сумма нецелевого финансирования. За счет этих средств предприятие может погасить долгосрочные обязательства и тем самым сократить свои расходы на обслуживание заемного капитала. Оставшиеся средства можно вложить в краткосрочные и долгосрочные финансовые вложения, что позволит увеличить прочие доходы.

Рост прочих доходов и сокращение прочих расходов позволит увеличить среднегодовую чистую прибыль предприятия на 7736,16 тыс. руб. и повысить рентабельности активов на 1,7% (до 15%). При этом сокращается продолжительность операционного цикла почти на 17,8 дней. Появление в структуре оборотных активов краткосрочных финансовых вложений, восстановит абсолютную ликвидность активов. Одновременно с этим, несмотря на сокращение дебиторской задолженности, предприятие сохранит свою высокую ликвидность, платежеспособность, абсолютную финансовую устойчивость, а также 100%-ную обеспеченность запасов собственными оборотными средствами.

Таким образом, мы решили поставленные задачи и достигли цели нашего исследования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Описание нормативно-правовых актов органов законодательной и исполнительной власти

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ (с изменениями и дополнениями)

- Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями)

- Федеральный закон от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (с изменениями и дополнениями)

- Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (с изменениями и дополнениями)

- Приказ Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» (с изменениями и дополнениями)

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 // Утв. приказом Минфина РФ от 6 июля 1999 г. N 43н)

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2012) // Приказ Минфина РФ от 6 октября 2012 г. N 106н «Об утверждении положений по бухгалтерскому учету»

- «Методические указания по проведению анализа финансового состояния организаций» // Утв. приказом ФСФО РФ от 23 января 2001 года №16.

Описание книг одного и более авторов

- Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий): учебник. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2011. — 608 c.

- Ковалев В.В., Ковалев Вит. В. Финансы организаций (предприятий): учеб.- М.: ТК Велби, изд-во Проспект, 2012. – 352 с.

- Лапуста М.Г., Мазурина Т.Ю, Скамай Л.Г. Финансы организаций (предприятий): Учебник.- М.: ИНФРА-М, 2012. – 575 с.

- Пашкина И.Н., Соснаускене О.И., Фадеева О.В. Работа с дебиторской задолженностью. Возврат долгов. – М.: Система ГАРАНТ, 2013. – 71 с.

- Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятия: Учебник . — 2-e изд., перераб. и доп. — М.: ИНФРА-М, 2011. — 378 с.

- Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. – 2-е изд., испр. И доп. – М.: ИНФРА-М, 2012. – 479 с.

Описание учебников и учебных пособий

- Бариленко В.И. Экономический анализ: учебное пособие / В.И. Бариленко, В.В. Бердников, Е.И. Бородина. – М.: Эксмо, 2010. – 352 с.

- Батанова К. Анализируйте свой баланс, «Расчет». – 2006. — N 1. – С. 12.

- Кедров Б.И. Анализ и диагностика финансово-экономической деятельности предприятия. Курс лекций. Иваново: ИГТА, 2005. – 69 с.

- Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. — М.: Финансы и статистика, 2006. – 672 с.

- Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г.)

- Официальный сайт ОАО Пищекомбинат «Воткинский»

- Пласкова Н.С. Анализ финансовой отчетности: учебник. – М.: Эксмо, 2010. – 384 с.

- Понятие и задачи анализа финансовой устойчивости // Электронная библиотека: http://www.unilib.org/page.php?idb=1&page=020100

- Роль финансового анализа в современных условиях // Электронная библиотека: http://www.unilib.org/page.php?idb=1&page=000100.

- Савицкая Г.В. Экономический анализ: Учеб. / Г.В. Савицкая. — 13-е изд., испр. — М.: Новое знание, 2011. – 679 с.

- Управление организаций: Учебник / Под ред. А.Г. Поршева, З.П. Румянцевой, Н.А. Саломатина. – 4-е изд., перераб. и доп. – М.: ИНФРА – М, 2012. – 736 с.

- Финансовый анализ. Управление финансами: Учебник для вузов / Под ред. Н.Н.Селезневой. – 2-е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 639 с.

- Финансовый менеджмент: Теория и практика: Учебник / Под ред. Е.С. Стояновой. – 6-е изд. – М.: Перспектива, 2012. – 656 с.

- Шеремет А.Д. Теория экономического анализа: Учебник. – 2-е изд., доп. –М.: ИНФРА-М, 2005. -638 с.

- Эффективность деятельности фирмы // Электронный учебник: http://www.wecon.ru/files/Makarova_EconomFirm/contents/7.html

Описание статьи из периодического издания

- Давыдов Р.А. Управление кредитными рисками и методы их оценки при кредитовании // «Банковское кредитование». – 2011. — N 2. – С. 15-21.

- Коваленок Е. Дебиторка поддается «дрессировке» // «Консультант». – 2013. — N 9. – С. 6.

- Кравченко В.В. Система финансового анализа в лечебно-профилактических учреждениях // «Менеджер здравоохранения». – 2005. — N 3. – С. 5.

- Мездриков Ю.В. Аналитическое обеспечение управления дебиторской задолженностью // «Экономический анализ. Теория и практика». – 2012. — N 5. – С. 15.

- Никоноров Ю.В. Доходность организации: проблемы управления дебиторской задолженностью // «Бухгалтерский учет в издательстве и полиграфии». – 2012. — N 3. – С. 11.

- Сычева О.Ю. Маржинальный доход как инструмент принятия решений в области кредитной политики предприятия // «Труд и социальные отношения». – 2010. — №12. – С. 125.