ГЛАВА 3. ПРИНЯТИЕ УПРАВЛЕНЕЧСКОГО РЕШЕНИЯ ПО УПРАВЛЕНИЮ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «Урал Агро»

3.1. Технология разработки управленческого решения по улучшению финансово-хозяйственной деятельности фирмы

| №п/п | Этапы и шаги разработки управленческого решения | Реализация шага для разрабатываемого управленческого решения | |||

| 1 | 2 | 3 | |||

| 1. | Идентификация проблемной ситуации | Технология разработки управленческого решения по использованию факторов и резервов роста чистой прибыли

|

|||

| 1.1 | Определить тип решаемой проблемы | Проблема развития | |||

| 1.1.1 | Рассматриваемая проблема относится по типу к проблеме развития. | Предприятие может приобрести оборудование нового поколения, производительность которого значительно выше вследствие использования более совершенной технологии производства. | |||

| 1.2 | Определить симптомы проблемы | Приобретение оборудования нового поколения является экономически целесообразным, поскольку:

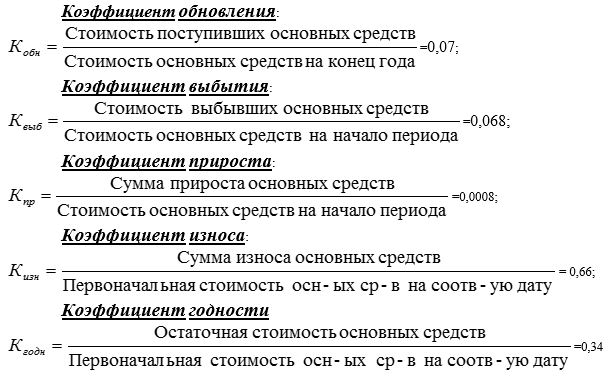

1) после 3-10 лет эксплуатации будет достигнут положительный чистый денежный поток; 2) суммарный экономический эффект значительно превзойдёт производство на старом оборудовании. На предприятии в прошедшем 2010 году практически не происходило обновления основных производственных фондов. Сумма вновь поступивших основных производственных фондов практически равна выбывшим фондам. Основные цели модернизации

Большое значение имеет анализ движения и технического состояния основных производственных фондов (ОПФ), который проводится по данным бухгалтерской отчетности. Для этого рассчитываются следующие показатели:

|

|||

| 1.2.1 | Высокий процент износа основного оборудования

|

На предприятии в прошедшем 2012 году практически не происходило обновления основных производственных фондов. Сумма вновь поступивших основных производственных фондов практически равна выбывшим фондам. В общем, по основным фондам происходит большее выбытие в результате износа, чем поступление и ввода в действе новых объектов. |

|||

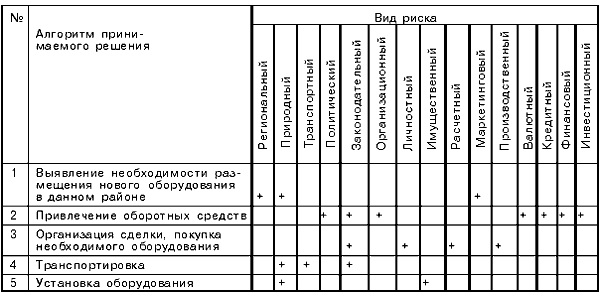

| 1.3 | Построить дерево причин | Причинами снижения объема производства служат устаревшее оборудование и неудовлетворительная организация производственного процесса. | |||

| 1.3.1 | Причины первого уровня: | 1. по основным фондам происходит большее выбытие в результате износа, чем поступление и ввода в действе новых объектов.

2. неудовлетворительная организация производственного процесса |

|||

| 1.3.2 | Причины второго уровня, сгруппированные по отношению к причинам первого уровня | 1.1 трудоемкости производственных процессов;

1.2 узкий ассортимент выпускаемой продукции; 1.3 длительности производственного цикла изготовления продукции 2.1. изменения величины собственного оборотного капитала; 2.2 снижение объемов производства и реализации продукции; 2.3 повышение себестоимости продукции. |

|||

| 1.3.3 | Причины третьего уровня | 1.1.1 Недостаточный объем получаемой прибыли

2.1.1 Текучесть кадров 2.1.2 Низкая производительность труда |

|||

| 1.4 | Выделить управляемые факторы | Замена существующего оборудования на новейшее положительно повлияет : | |||

| 1.4.1 | Качество выпускаемой продукции | У предприятия появится возможность выпуск новых видов продукции или продукции с улучшенными характеристиками. Большая точность исполнения. Одна программа позволяет произвести несколько тысяч деталей с необходимым качеством и формой. | |||

| 1.4.5 | Объем продаж | Увеличивает продажи за счет увеличения производительности оборудования. | |||

| 1.4.6 | Величина заемных средств | Предприятие закупает оборудование с использованием заемных средств, окупает его в процессе своей деятельности за счет получения выигрыша при работе на более эффективном оборудовании, а потом получает новый транш для осуществления следующего этапа модернизации предприятия. | |||

| 1.5 | Выделить факторы внешней среды решения | ||||

| 1.5.1 | Рыночный спрос на продукцию предприятия | Конкретными потребителями продукции, производимой предприятием, являются: предприятия; сбытовые или торговые организации, выступающие посредниками. Воздействие этого фактора на эффективность деятельности и перспективы развития каждого конкретного предприятия обусловливает необходимость обязательного и постоянного осуществления маркетинговой деятельности предприятиями-производителями. | |||

| 1.5.2 | Платежеспособность основных клиентов | Получение ресурсов из других стран может быть выгоднее с точки зрения цен, качества или количества, но одновременно опаснее усилением таких факторов подвижности среды, как колебания обменных курсов или политическая нестабильность. В некоторых случаях все организации определённого региона ведут дела с одним или практически с одним поставщиком. Поэтому все они попадают в равную зависимость от действий поставщика. | |||

| 1.5.3 | Конкуренты | Руководство предприятия чётко понимает, что если не удовлетворять нужды потребителей также эффективно, как это делают конкуренты, предприятию долго не продержаться на плаву. Во многих случаях не потребители, а как раз конкуренты определяют, какого рода результаты деятельности можно продать и какую цену можно запросить. Изучение конкурентов, то есть тех, с кем организации приходится бороться за ресурсы, которые она стремиться получить из внешней среды, чтобы обеспечить своё существование, занимает особое и очень важное место в стратегическом управлении. Данное изучение направленно на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого строить свою стратегию конкурентной борьбы. | |||

| 1.5.4 | Капитал | Получение необходимых финансовых средств обеспечивает предприятию стабильное функционирование. Каждое предприятие обязательно анализирует своё финансовое положение и определяет источники финансирования, а именно: распределение капитала в целом на собственный и заёмный в зависимости от его рентабельности; потребности в долгосрочных займах и краткосрочных кредитах по видам, странам, условиям получения и погашения; источники получения займов и кредитов; расчёт стоимости кредитов с учётом нормы учётного процента и сроков погашения кредитов; получение доходов от хранения собственных средств в банках. | |||

| 1.5.5 | Трудовые ресурсы | Адекватное обеспечение рабочей силой нужных специальностей и квалификации необходимо для реализации задач, связанных с достижением поставленных целей, т. е. для эффективности организации как таковой. Без людей, способных эффективно использовать сложную технологию, капитал и материалы, все перечисленное имеет мало проку. Развитие ряда отраслей в настоящее время сдерживается нехваткой нужных специалистов. | |||

| 1.6 | Определить тип внешней среды |  |

|||

| 1.6.1 | Условия определенности | Один из самых простых методов этой группы — расчет срока окупаемости инвестиции. Последовательность действий аналитика в этом случае такова: рассчитывается величина требуемых инвестиций , IC ; оценивается прибыль ( денежные поступления ) по годам , Fi ; выбирается тот вариант , кумулятивная прибыль по которому за меньшее число лет окупит сделанные инвестиции. Процедурная сторона анализа существенно усложняется из-за множественности вариантов , техника “ прямого счета “ в этом случае практически не применима . Наиболее удобный вычислительный аппарат — методы оптимального программирования ( в данном случае этот термин означает “ планирование ” ) . Этих методов много ( линейное , нелинейное, динамическое и пр. ), но на практике в экономических исследованиях относительную известность получило лишь линейное программирование. выбора оптимального варианта из набора альтернативных . | |||

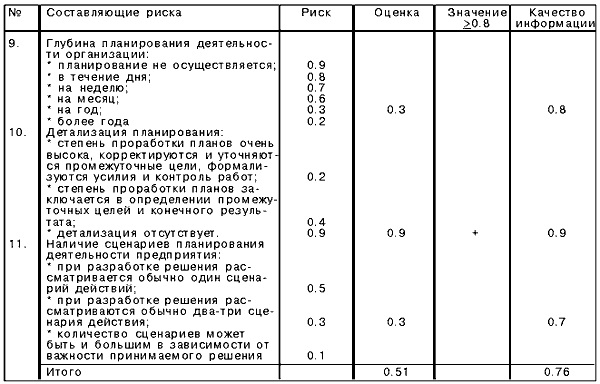

| 1.6.2. | Условия риска | Качественная оценка рисков

После составления данной таблицы производится качественный анализ рисков, присущих реализации данного решения. Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения. В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Сводная таблица оценки организационного риска (фрагмент)

|

|||

| 2. | Целевая ориентация решения | ||||

| 2.1 | Сформулировать цель решения | Одним из эффективных способов снижения устойчивости предприятия в целях его усовершенствования является увеличение поступления финансовых ресурсов, что приводит, как правило, к возможности появления новых решений, касающихся развития производственной системы и ослаблению сопротивления старых способов функционирования. | |||

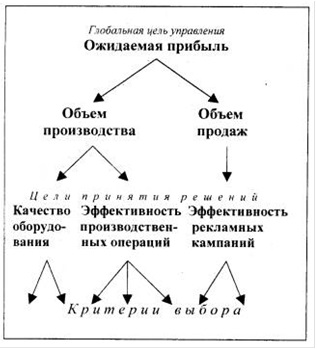

| 2.2 | Построить дерево целей | Увеличить прибыль предприятия за счет увеличения объема производства и объема продаж.

|

|||

| 2.2.1 | Цель 1: … | Ресурсные цели | |||

| 2.2.1.1 | Показатель 1.1: … | Показатели деловой активности — рост оборота выручки на 60%; оборачиваемость оборотных активов не менее 40 дней. | |||

| 2.2.1.2 | Показатель 1.2: … | Показатели рентабельности, рентабельность активов не менее 10 % | |||

| 2.2.1.3 | Показатель 1.3: … | успешное выполнение производственных и финансовых планов т.к. это положительно влияет на финансовое положение предприятия | |||

| 2.2.2 | Цель 2: … | Инновационные цели. | |||

| 2.2.2.1 | Показатель 2.1: … | разработать и освоить производство нового продукта, перейти на новую технологию | |||

| 2.2.2.2 | Показатель 2.2: … | разработка проектов, координация хода реализации программы и обеспечение всех намеченных параметров комплекса | |||

| 2.2.2.3 | Показатель 2.3: … | созданием и освоением новых продуктов (услуг), технологий, способов организации производства, рынков, структуры, систем управления. | |||

| 2.2.3 | Цель 3: … | максимизация прибыли | |||

| 2.2.3.1 | Показатель 3.1: … | рост объема реализации, | |||

| 2.2.3.2 | Показатель 3.2: … | Рост оборота или величины активов | |||

| 2.2.3.3 | Показатель 3.3: … | темпы роста объема продаж | |||

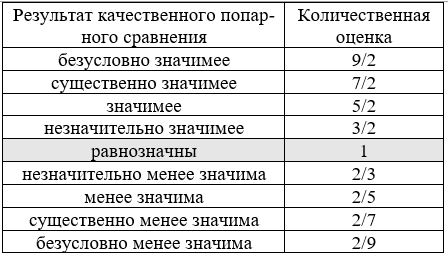

| 2.3 | Определить сравнительную значимость целей и показателей |

Цель 1 — Ресурсные цели Цель 2 — Инновационные цели Цель 3 — Максимизация прибыли |

|||

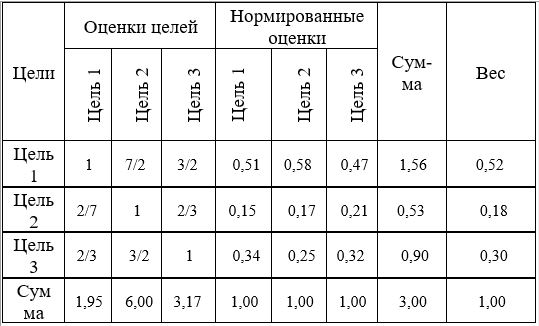

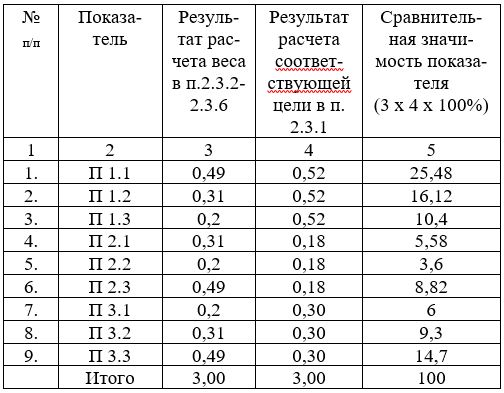

| 2.3.1 | Определение сравнительной значимости (веса) целей, в долях единицы |  Примечание: нормированные оценки значимости целей (столбцы 5-7) рассчитываются как отношение исходных оценок (столбцы 2-4) на сумму соответствующего столбца (например, 0,48=1/2,07) Примечание: нормированные оценки значимости целей (столбцы 5-7) рассчитываются как отношение исходных оценок (столбцы 2-4) на сумму соответствующего столбца (например, 0,48=1/2,07)

В общей оценке альтернатив значимость целей распределится следующим образом: на 52% выбор решения зависит от того, насколько оно способствует достижению Цели 1 (Ресурсные цели), на 18% — от того, насколько оно достигает Цели 2 (Инновационные цели), и на 30% — от того, насколько оно максимизирует прибыль (Цель 3) |

|||

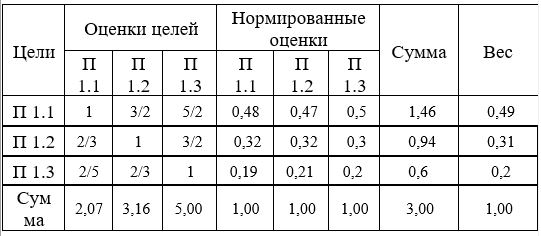

| 2.3.2 | Определение сравнительной значимости (веса) показателей, характеризующих степень достижения 1-й цели, в долях единицы |  Показатель 1.1: Показатели деловой активности — рост оборота выручки на 60%; оборачиваемость оборотных активов не менее 40 дней. Показатель 1.1: Показатели деловой активности — рост оборота выручки на 60%; оборачиваемость оборотных активов не менее 40 дней.

Показатель 1.2: Показатели рентабельности, рентабельность активов не менее 10 % Показатель 1.3: успешное выполнение производственных и финансовых планов В оценке значимости показателей, характеризующих степень достижения 1-й цели распределится следующим образом: на 49% выбор решения зависит от того, насколько оно способствует достижению Цели 1 (Показатель 1.1), на 31% — от того, насколько оно достигает Цели 1 (Показатель 1.2), и на 20% — от того, насколько оно достигает Цели 1 (Показатель 1.3) |

|||

| 2.3.3 | Определение сравнительной значимости (веса) показателей, характеризующих степень достижения 2-й цели, в долях единицы

|

Показатель 2.1: разработать и освоить производство нового продукта, перейти на новую технологию Показатель 2.1: разработать и освоить производство нового продукта, перейти на новую технологию

Показатель 2.2: разработка проектов, координация хода реализации программы и обеспечение всех намеченных параметров комплекса. Показатель 2.3: созданием и освоением новых продуктов (услуг), технологий, способов организации производства, рынков, структуры, систем управления. В оценке значимости показателей, характеризующих степень достижения 2-й цели распределится следующим образом: на 31% выбор решения зависит от того, насколько оно способствует достижению Цели 2 (Показатель 2.1), на 20% — от того, насколько оно достигает Цели 2 (Показатель 2.2), и на 49% — от того, насколько оно достигает Цели 2 (Показатель 2.3) |

|||

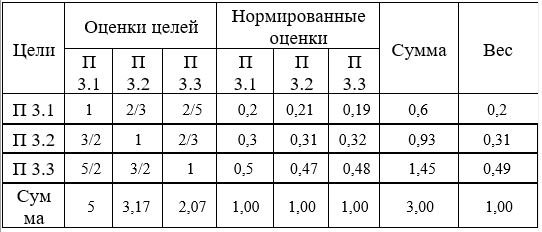

| 2.3.4 | Определение сравнительной значимости (веса) показателей, характеризующих степень достижения 3-й цели, в долях единицы |

Показатель 3.1: рост объема реализации, Показатель 3.2: Рост оборота или величины активов Показатель 3.3: темпы роста объема продаж В оценке значимости показателей, характеризующих степень достижения 3-й цели распределится следующим образом: на 20% выбор решения зависит от того, насколько оно способствует достижению Цели 3 (Показатель 3.1), на 31% — от того, насколько оно достигает Цели 3 (Показатель 3.2), и на 49% — от того, насколько оно достигает Цели 3 (Показатель 3.3)

|

|||

| 2.3.5 | Определение сравнительной значимости (веса) показателей в общей системе оценки решения, в процентах |  |

|||

| 3. | Разработка альтернатив | ||||

| 3.1 | Формулировка исходного множества альтернатив | Базой устойчивого финансового положения компании в течение длительного времени является результат деятельности — прибыль. Построение финансовых прогнозов должно ориентироваться на повышение прибыли – максимизацию результатов деятельности. В краткосрочной перспективе на первый план выходит вопрос получения денежных средств для обеспечения возможности компании продолжать свою деятельность. В решении данного вопроса прибыль тоже играет важнейшую роль, но равнозначное влияние может оказать оптимизация оборотного капитала, условий осуществления капитальных вложений. | |||

| 3.1.1 | Альтернатива 1 | Повысить объём товарооборота | |||

| 3.1.2 | Альтернатива 2 | Пересмотреть кредитную политику предприятия, разобраться в выборе партнеров; | |||

| 3.1.3 | Альтернатива 3 | Повысить рентабельность продукции за счет выпуска нового вида изделий. | |||

| 3.1.4 | Альтернатива 4 | Усилить контроль и анализ дебиторской задолженности; | |||

| 3.1.5 | Альтернатива 5 | Сократить число рабочих мест | |||

| 3.1.6 | Альтернатива 6 | Сократить производственные затраты | |||

| 3.2 | Выбор допустимых решений | Из числа сформулированных в п 3.1 альтернатив следует выбрать те, которые удовлетворяют обязательным ограничениям: по ресурсам, по уровню риска, по соответствию стратегии развития компании. Если та или иная альтернатива исключается из допустимого множества, необходимо обосновать, почему. | |||

| 3.2.1 | Исключенная альтернатива 6 | Сокращение производственных затрат снижает себестоимость продукции , низкие производственные затраты на единицу продукции могут привести к их общему увеличению из-за перепроизводства. | |||

| 3.2.2 | Исключенная альтернатива 5 | сокращение рабочих мест говорит о структурном кризисе в экономике | |||

| 3.3 | Определение прогнозных значений ключевых показателей, характеризующих реализацию каждой альтернативы | Математический метод (метод математического программирования) позволяет рассчитать лучший вариант управленческого решения по заданным критериям оптимальности. ЛПР вводит в компьютер набор ситуаций, подлежащих изменению, и критерии. На базе математических соотношений соответствующая компьютерная программа позволяет либо разработать новое решение, либо выбрать подходящее из набора альтернативных решений. Оценка альтернатив включает определение достоинств и недостатков каждой из них и возможных последствий ее выбора. В силу неизбежности негативных последствий, связанных с любой альтернативой, почти все важные управленческие решения разрабатываются с учетом компромисса. | |||

| 3.3.1 | Показатель 1 | Показатель финансовой устойчивости | |||

| 3.3.1.1 | Значение для альтернативы 1 | Снижению уровня расходов по кредиту способствует повышение объёма выпускаемой продукции. | |||

| 3.3.1.2 | Значение для альтернативы 2 | Снижение эффективной ставки по кредиту достигается благодаря партнерским программам посредников с банками | |||

| 3.3.1.3 | Значение для альтернативы 3 | Показателем доходности кредитных операций является рентабельность кредитов: Прибыль от операционной деятельности. | |||

| 3.3.1.4 | Значение для альтернативы 4… | На уровень процентной ставки по кредиту непосредственно влияет уровень кредитного риска каждого заемщика. Высокий уровень риска предопределяет и более высокую кредитную ставку, и наоборот. | |||

| 3.3.2 | Показатель 2 | Показатель рентабельности | |||

| 3.3.2.1 | Значение для альтернативы 1 | Расширение ассортимента товаров способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Также это способствует повышению рентабельности. Показатели рентабельности, | |||

| 3.3.2.2 | Значение для альтернативы 2 | Поиск партнеров является частью исследования экономической конъюнктуры рынка. Правильный выбор деловых партнеров отражается на производительности, эффективности функционирования компании, помогает избежать финансовых потерь в будущем и во многом зависит от сферы производства. | |||

| 3.3.2.3 | Значение для альтернативы 3 | рентабельность отдельных видов продукции будет влиять на рентабельность всей продукции. | |||

| 3.3.2.4 | Значение для альтернативы 4… | Управление дебиторской задолженностью непосредственно влияет на прибыльность компании и определяет дисконтную и кредитную политику для малоэффективных покупателей, пути ускорения востребования долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств. | |||

| 3.3.3 | Показатель 3 | Показатели платежеспособности | |||

| 3.3.3.1 | Значение для альтернативы 1 | повышение объема — за счет повышения эффективности работы отдела продаж. Он требует не только внедрения новых способов управления, но и формирования нового мышления руководителей организаций. По сути, управленцам необходимо осваивать новый способ управления — управления эффективностью. | |||

| 3.3.3.2 | Значение для альтернативы 2 | Продукция, которую продвигает компания, влияет на выбор партнера в канале распределения. Так, стандартизированный продукт массового спроса требует близости к конечному потребителю (соответственно, критериями для выбора партнера могут быть местоположение магазина, удобство парковки, близость к транспорту дорогам и другим торговым центрам). | |||

| 3.3.3.3 | Значение для альтернативы 3 | На объем производства (продаж) предприятия оказывают влияние использование производственных ресурсов. Они объединяются в 3 группы факторов:1.факторы, связанные с использованием трудовых ресурсов (факторы труда);2.факторы, связанные с использованием основных средств (факторы средств труда);3.факторы, связанные с использованием материальных ресурсов (факторы предметов труда) | |||

| 3.3.3.4 | Значение для альтернативы 4 | Постановка на бухгалтерский учет дебиторской задолженности является результатом продажи (реализации) организацией-кредитором своей продукции другим юридическим или физическим лицам. | |||

| 4.1 | Расчет интегрального показателя для каждой альтернативы | ||||

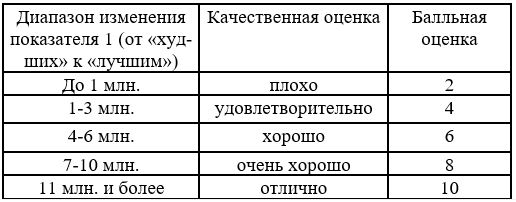

| 4.1.1 | Таблица для перевода показателя 1 в баллы |  Показатели финансовой устойчивости Показатели финансовой устойчивости

Рост чистой прибыли |

|||

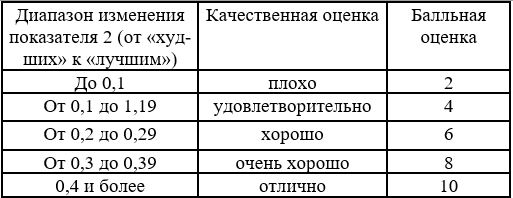

| 4.1.2 | Таблица для перевода показателя 2 в баллы |  |

|||

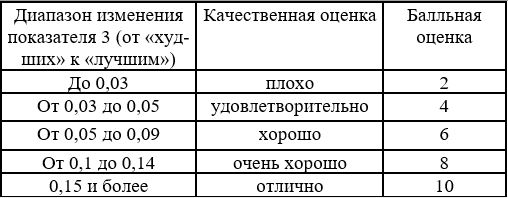

| 4.1.3 | Таблица для перевода показателя 3 в баллы |  |

|||

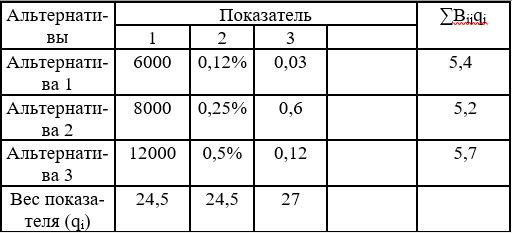

| 4.1.4 | Получение интегральной оценки альтернативы на основе суммирования с учетом весов |  |

|||

| 4.2 | Сравнение альтернатив и выбор наилучшей | Лучшей альтернативой признается альтернатива 3, т.к бальный показатель у неё выше, чем у других. | |||

| 5. | Организация и контроль выполнения решения | Для доведения задач до исполнителя руководитель предприятия должен организовать совещания и собрания, провести беседы со своими заместителями, а они – с начальниками производственных отделов, провести инструктирование, показ образцов исполнения, изучение документов и др. | |||

| 5.1 | Утверждение и согласование решения | Способ согласования решения состоит в привлечении работников к участию в процессе его применения. Разумеется, что встречаются ситуации, когда руководитель вынужден принять решение единолично, не прибегая к обсуждениям и согласованиям. Но систематическое игнорирование мнения подчинённых ведёт к авторитарному стилю руководства. | |||

| 5.1.1 | Форма утверждения решения у руководства (приказ, распоряжение и т.п.) | Отдать распоряжение о выполнении решения по увеличении эффективности использования имеющихся активов (внутренние резервы роста). | |||

|

5.1.2 |

Субъекты, с которыми необходимо согласовать решение (управления, отделы, службы) |

Необходимо согласовать решение с заместителем директора финансового отдела, начальниками производства, начальник отдела маркетинга, главного бухгалтера. |

|||

| 5.1.2.1 | Финансовый директор | Главной задачей финансового директора является ежеминутное, постоянное проведение в жизнь политики повышения прибыльности предприятия, доходности акционерного капитала. | |||

| 5.1.2.2 | Начальник производственного отдела | На начальника производства возлагается: руководство работой по оперативному регулированию хода производства, обеспечению ритмичного выпуска продукции, организация работы по повышению квалификации сотрудников отдела, обеспечение здоровых и безопасных условий труда для подчиненных и исполнителей, контроль за соблюдением ими требований законодательных и нормативных актов по охране труда. | |||

| 5.1.2.3 | Начальник отдела маркетинга | Главной функцией начальника маркетинга является управление процессом сбыта и контролирование процесса сбыта. Задачей начальника маркетинга (сбыта) является разработка маркетинговой политики предприятия на основе аналитических реализаций продукции и прогнозирование потребительского спроса продукции. Обеспечить участие отдела в составлении текущих планов по реализации продукции сбыта. Находить новых партнеров для реализации сбыта продукции. | |||

| 5.1.2.4 | Главный бухгалтер | Принять меры незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства, принять меры по накоплению финансовых средств для обеспечения устойчивости предприятия, обеспечить порядок проведения инвентаризаций, контроля за проведением хозяйственных операций, организовать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности предприятия, а также финансовых, расчетных и кредитных операций. | |||

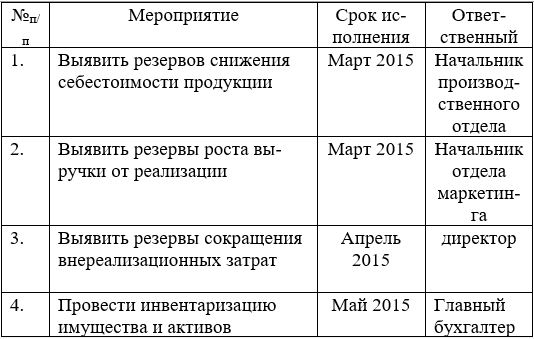

| 5.1.3 | Разработка плана реализации решения и распределение ответственности |  |

|||

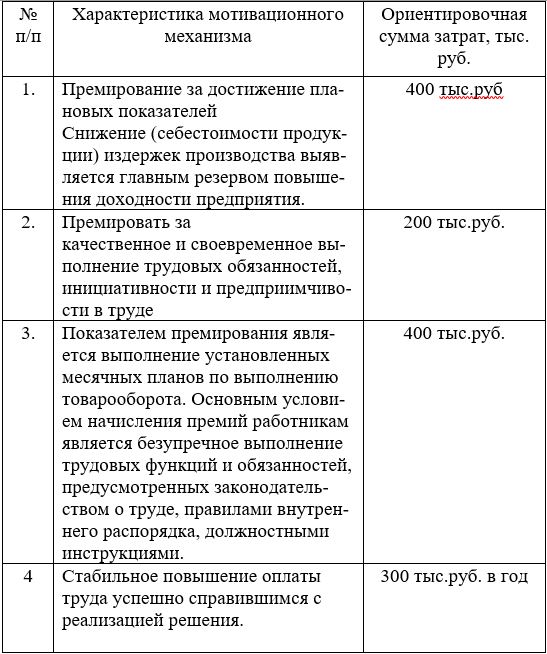

| 5.1.4 | Создание системы мотивации исполнителей |  |

|||

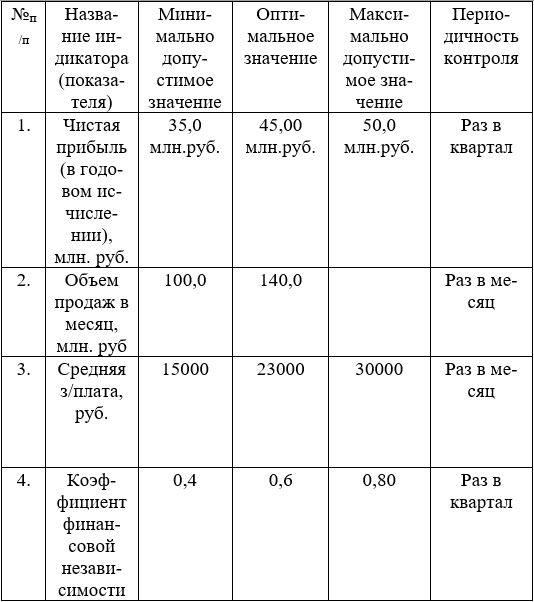

| 5.2 | Контроль исполнения решения | Необходимо определить индикаторы, по которым руководитель может контролировать исполнение решения. | |||

| 5.2.1 | Контролируемые индикаторы исполнения решения и периодичность контроля |  |

|||

3.2. Программа реализации управленческого решения по улучшению финансово-хозяйственной деятельности фирмы

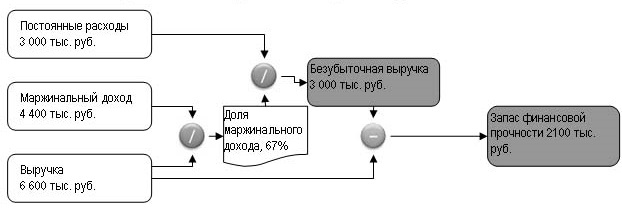

Совокупные расходы при росте или падении объема продаж будут изменяться медленнее. Соответственно увеличение объема реализации становится значительно выгоднее, а его сокращение может быстрее привести в зону убытка. Как только расчетное колебание спроса на продукцию в своем минимальном значении будет превышать точку безубыточности, имеет смысл увеличивать капитальные вложения, приводящие к экономии затрат на сырье и оплату труда.

Требование к сохранности ассортимента – не единственное условие для применения рычага. Не меньшую роль играют технологические особенности производства и возможности системы учета в организации. На их основании необходимо выделить переменные и постоянные расходы, которые относятся к категориям продукции, относительно независимым от других товаров. В данном случае рычаг можно применить только к выделенной категории товаров, при условии, что производство продукции остальных групп останется неизменным.

На практике трудно разделить абсолютно все расходы между группами, особенно это относится к постоянным издержкам. Однако всегда можно установить ориентир в точности вычислений или хотя бы количественно оценить не только изменение влияния на прибыль общего объема реализуемой продукции, но и последствия колебаний выручки от продаж отдельных групп товаров, и, как следствие, влияние на прибыль изменения их соотношения.

«Переменные затраты и выручка изменяются более или менее пропорционально; Цены реализации меняются не значительно; Структура выпуска – ассортимент и номенклатура – примерно одинаковая; Цены на ресурсы меняются не значительно; Постоянные расходы внутри периода не меняются». В жизни на предприятии такие условия выполняются редко.

Аналитическое представление рассматриваемой модели выглядит так:

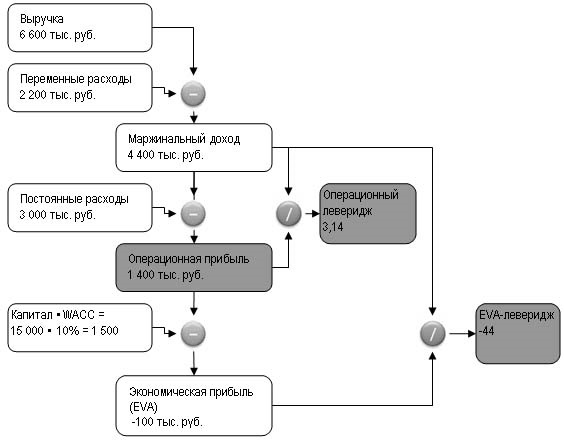

Важнейшую роль для оптимизации прибыли играет производственный леверидж.

Экономический смысл показателя операционного левериджа прост — он показывает степень чувствительности валового дохода предприятия к изменению объема реализации. А именно, для предприятия с высоким уровнем производственного левериджа незначительное изменение объема реализации может привести к существенному изменению валового дохода. Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше уровень производственного левериджа. Таким образом, предприятие, повышающее свой технический уровень с целью снижения условно-переменных расходов, одновременно увеличивает и свой уровень производственного левериджа.

Предприятие с более высоким уровнем производственного левериджа считается более рискованным с позиции производственного риска, т.е. риска неполучения валового дохода. Возникает ситуация когда предприятие не может покрыть свои расходы производственного характера.

Модель операционного левериджа показывает, как будет изменяться бухгалтерская или операционная прибыль в зависимости от изменения объемов.

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования. Но и характером ее распределения, т.е. формированием направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.

Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде.

Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности. Для того, чтобы положительный эфеект операционного левериджа начал проявляться, предприятие вначале должно получить достаточный размер маржинальной прибыли, чтобы покрыть свои постоянные операционные расходы, т.е. обеспечить равенство: ВМ = Зпост. Это связано с тем, что предприятие обязано возмещать свои постоянные операционные затраты независимо от конкретного объема реализации продукции, поэтому чем выше сумма постоянных издержек и коэффициент операционного левериджа, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности.

После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции. Т.е. при одинаковых темпах прироста объема реализации продукции на предприятии с более высоким коэффициентом операционного левериджа сумма операционной прибыли возрастает более высокими темпами после преодоления точки безубыточности, чем на предприятии с меньшим значением коэффициента операционного левериджа.

Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления). По мере дальнейшего наращения объема реализации продукции и удаления от точки безубыточности эффект операционного левериджа начинает снижаться. Иными словами, каждый последующий процент прироста объема реализации продукции будет приводить к меньшему темпу прироста суммы операционной прибыли.

Механизм операционного левериджа имеет и обратную направленность – при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли. При этом пропорции такого снижения зависят от значения коэффициента операционного левериджа: чем выше это значение, тем более высокими темпами будет уменьшаться сумма валовой операционной прибыли по отношению к темпам снижения объема реализации продукции.

Эффект операционного левериджа стабилен только в коротком периоде. Это определяется тем, сто операционные затраты, относимые к составу постоянных, остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе наращения объема реализации продукции происходит очередной скачок суммы постоянных операционных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность.

В конкретных ситуациях операционной деятельности предприятия проявление механизма операционного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования для управления прибылью.

Понимание механизма проявления операционного левериджа позволяет целенаправленно управлять соотношение постоянных и переменных издержек в целях повышения эффективности операционной деятельности. Это управление сводится к изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

Управление операционным левериджем может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

При управлении постоянными затратами следует иметь в виду, сто высокий уровень их в значительной мере определяется отраслевыми особенностями осуществления операционной деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокий коэффициент операционного левериджа, теряют гибкость в управлении своими издержками.

На каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных операционных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъектуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений, широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и некоторые другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и реализации продукции существует прямая зависимость. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательного производства за счет обеспечения роста производительности их труда; сокращение размера запасов сырья, материалов, готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Целенаправленное управление постоянными и переменными затратами , оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяет увеличить потенциал формирования операционной прибыли.

Итак, в завершении всего вышесказанного, хочется отметить, что прибыль является главной движущей силой рыночной экономики, основным побудительным мотивом деятельности предпринимателей. Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления ею.

Управление прибылью, таким образом, должно представлять собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения и использования.

В наиболее общем виде леверидж можно представить как процесс управления активами и пассивами предприятия, направленный на возрастание прибыли.

Оценка уровня левериджа позволяет выявить возможности изменения показателей рентабельности, степень риска, чувствительность прибыли к изменениям внутрипроизводственных факторов и ситуации на рынке. А так как факторы, влияющие на прибыль, подразделяются на производственные и финансовые, соответственно различают области действия финансового и производственного рычага.

Нами проанализированы концептуальные основы управления затратами прибыли с помощью операционного рычага, которые можно свести к следующим стратегиям:

Таблица 3.2.1. Стратегии оптимизации затрат и прибыли с помощью эффекта операционного рычага.

| Стратегия | Содержание |

| Стратегия оптимизации постоянных и переменных затрат | Высокая степень интеграции учета, анализа и принятия управленческих решений, что в итоге позволяет гибко и оперативно принимать решения по оптимизации прибыли за счет одновременного снижения доли постоянных и переменных затрат. |

| Стратегия оптимизации постоянных затрат | Эти затраты могут быть в течении короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. |

| Стратегия оптимизации переменных затрат | Прямые издержки возрастают прямо пропорционально объему оказанных услуг, т.е. п/п тяжело приспособиться к такому резкому изменению. |

Нами были рассмотрены концептуальные основы модели операционного левериджа. Анализ существующих подходов позволил выделить три стратегии, обеспечивающие оптимизацию прибыли предприятия с помощью эффекта операционного рычага. К ним относятся: стратегия изменения структуры себестоимости путем одновременной оптимизации постоянных и переменных затрат, стратегия изменения структуры себестоимости путем оптимизации постоянных затрат, стратегия изменения структуры себестоимости путем оптимизации переменных затрат.

То же самое будет, если организация будет использовать стратегию изменения структуры себестоимости путем оптимизации переменных затрат.

Так как у предприятия за рассматриваемый период 2010 – 2014 годы затраты превышают выручку, то наибольшей эффективностью будет обладать стратегия изменения структуры себестоимости путем одновременного снижения постоянных и переменных затрат. Результат от применения данной стратегии будет таков: наращение выручки предприятия путем привлечения клиентов на низкую стоимость оказываемых услуг. Четкий контроль постоянных и переменных затрат даст положительный финансовый результат.

В последние годы конкуренты стали привлекать клиентов низкой стоимостью оказываемых услуг, а также предложением выгодных условий для приемки товара.

В таких условиях для поддержания конкурентоспособности необходимо внедрять новые технологии, способствующие снижению себестоимости оказываемых услуг.

Итак, в качестве путей снижения себестоимости оказываемых услуг хочется предложить следующее:

- пути снижения постоянных затрат. Постоянные затраты включают в себя амортизацию, оплату труда административного персонала, налоги на оплату труда. Амортизация основных средств занимает значительную долю в составе постоянных затрат. Т.к. предприятие имеет большой производственный потенциал, а мощности предприятия загружены не полностью, то необходимо неиспользуемые объекты основных средств законсервировать. На консервированные объекты амортизационные отчисления не производятся. Либо, предлагаю сдавать неиспользуемые объекты основных средств в долгосрочную аренду, что будет приносить дополнительный доход и поможет сократить расходы по содержанию основных средств.

Таблица 3.2.2. Неиспользуемые объекты основных средств

| № п\п | Объект | Количество | Ежемесячные амортизационные отчисления | Годовые амортизационные отчисления |

| 1. | Цех шелушения | 1 | 13 460 | 161 520 |

| 2. | Гараж для грузовых машин | 1 | 3 970 | 47 640 |

| 3. | Гараж для легковых машин | 2 | 1 790 | 21 480 |

| 4. | Склад для хранения № 3 | 1 | 9 110 | 109 320 |

| ИТОГО: | 28 330 | 339 960 | ||

Законсервировав неиспользуемые объекты предприятие ежегодно бы снижало свои затраты на 339 960,00 руб.

Снижение фонда оплаты труда производственного персонала. Так как деятельность предприятия носит сезонный характер, целесообразнее было бы привлекать наемных сезонных рабочих, непосредственно участвующих в процессе оказания услуг, чем содержать постоянный персонал в период отсутствия заготовки зерна.

Таблица 3.2.3. Фонд оплаты труда производственного персона в период отсутствия заготовки зерна

| Май | Июнь | Июль | |

| ФОТ | 210 000 | 210 000 | 210 000 |

| ЕСН (26,6%) | 55 860 | 55 860 | 55 860 |

За три месяца отсутствия работы предприятие теряет 630 000,00 руб. на оплату труда производственного персонала и на 167 580,00 руб. производит отчисления в бюджет.

- пути снижения переменных затрат. Переменные затраты включают в себя затраты на электроэнергию, затраты по газу на сушку принятого зерна, затраты на приобретение материалов, затраты на горюче-смазочные материалы. В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Снижая трудоемкости услуг, роста производительности труда можно достичь различными способами. Самое главное – заменить устаревшее оборудование на более совершенное., высокотехнологичное

Материальные затраты занимают значительную долю в структуре затрат на оказание услуг, около 20 %. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Конечно, первоначально потребуется приобретение ресурсосберегающих технологий, что является затратным. Но и отдача от внедрения этих технологий в производственный процесс будет велика.

Преимущества применения ресурсосберегающих технологий:

- экономия электроэнергии: на элеваторе при приемке зерна используются старые транспортерные ленты, которые непосредственно передают зерно в силосные корпуса. Так как транспортерные ленты изношены, то скорость передачи невысока и для того чтобы принять и разгрузить одну грузовую машину затрачивается три часа работы. При установке новой транспортерной ленты время приемки сокращается до одного часа пятидесяти минут, следовательно, сокращая время работы установка, мы сокращаем время потребления электроэнергии почти в 1,5 раза. Та же ситуация обстоит и с отгрузкой зерна, так как зерно, прежде чем попасть в кузов машины, продвигается по этим же самым транспортерным лентам.

- экономия природного газа на сушку принятого зерна: на элеваторе для сушки принятого зерна используют старый сушильный аппарат, который требует длительного времени на разогрев, и только после этого начинает процесс сушки. Особенно это время на разогрев ощутимо в зимний период времени. Заменив старый сушильный аппарат на новый, мы существенно сократив время между разогревом и процессом сушки.

Таблица 3.2.4. Затраты на приобретение нового оборудования

| Наименование | Ориентировочная стоимость |

| Транспортерная лента для приемки зерна | 240 000,00 |

| Транспортерная лента для отгрузки зерна | 240 000,00 |

| Сушильный аппарат | 130 000,00 |

| ИТОГО: | 610 000,00 |

Итак, из таблицы видно, что если мы на три месяца сократим штат предприятия, то сократим расходы на 797 580,00 руб. Сэкономленные денежные средства можно потратить на приобретение ресурсосберегающего оборудования.

При установке ресурсосберегающего оборудования переменные затраты предприятия на покупку электроэнергии и природного газа сократятся в среднем на 20 %.

Также предлагаю руководству при заключении договоров с поклажедателями предлагать им выгодные условия. Например,:

- при завозе зерна на наш элеватор свыше 2 000 тонн зерна до 31 декабря хранение считать по сниженной цене;

- при отгрузке одновременно большими партиями стоимость отгрузки снижать на 30 – 40 %.

Проведение таких мероприятий будет стимулировать клиентов к большему завозу, и при выборе между двумя элеваторами будет выбирать наш.

В результате проведенных мероприятий себестоимость оказываемых услуг значительно снизится. Низкая цена на услуги будет привлекать новых клиентов к сотрудничеству.

Так если мы выручку предприятия на 2013 – 2014 года оставим прежней, а затраты сократим по результатам проведенных мероприятий, то получим следующее:

Таблица 3.2.5. Прогнозные значения прибыли на 2013 – 2015 года по ООО «Далматовский элеватор»

| Показатель | 2013 | Прогнозные значения | |

| 2014 | 2015 | ||

| Выручка | 21 924 000,00 | 21 924 000,00 | 21 924 000,00 |

| Переменные затраты | 13 102 000,00 | 13 712 000,00 | 10 918 333,00 |

| Валовая маржа | 8 822 000,00 | 8 212 000,00 | 11 005 667,00 |

| Постоянные затраты | 6 058 000,00 | 4 760 980,00 | 4 760 980,00 |

| Прибыль | 2 764 000,00 | 3 451 020,00 | 6 244 687,00 |

Как мы видим из таблицы прибыль предприятия увеличивается.

Посчитаем запас финансовой прочности.

Таблица 3.2.6. Прогнозные значения запаса финансовой прочности на 2013 – 2015 года

| Показатель | 2013 | Прогнозные значения | |

| 2014 | 2015 | ||

| Коэффициент валовой маржи | 0,40 | 0,37 | 0,50 |

| Выручка в точке безубыточности | 15 055 043,30 | 12 710 633,89 | 9 484 179,88 |

| Запас финансовой прочности | 6 868 956,70 | 9 213 366,11 | 12 439 820,12 |

| Запас финансовой прочности, % | 31,33 | 42,02 | 56,74 |

Показатель безопасности увеличивается, следовательно, ситуация становится безопаснее, риск снижения точки равновесия меньше.

Таблица 3.2.7. Прогнозные значения операционного рычага на 2013 – 2015 года по

| Показатель | 2013 | Прогнозные значения | |

| 2014 | 2015 | ||

| Операционный рычаг | 3,19 | 2,38 | 1,76 |

Предпринимательский риск на планируемый период снижен.

Зная коэффициент операционного левариджа, мы можем с легкостью управлять прибылью предприятия. Так, например, рассчитаем как изменится прибыль при изменении выручки на 1% в 2014 году.

Таблица 3.2.8. Планируемое значение прибыли в 2015 год.

| Показатели | Период | Тема роста, % | |

| 2014 | 2015 | ||

| Выручка от реализации | 21 924 | 22143,2 | 1 |

| Затраты: | 19 160 | 19 291 | 1 |

| — переменные затраты | 13 102 | 13233 | 1 |

| — постоянные затраты | 6 058 | 6 058 | 0 |

| Прибыль + (убыток — ) от продаж | 2 764 | 2 852 | 3,19 |

Выручка от реализации увеличилась всего на 1 %, а прибыль на 3,19 %. Но не стоит забывать о том, что операционный рычаг имеет и обратную силу. Так, например, на конец 2014 года прибыль может оказаться равной 2 852 тыс.руб., что на 3,19 % меньше, чем в анализируемом периоде.

Все выше перечисленные методы очень актуальны для повышения прибыльности и рентабельности предприятия. Но перспективы развития в основном зависят от внедрения новых технологий и от развития системы маркетинга.