ГЛАВА 4. ПРОГРАММА МОДЕРНИЗАЦИИ

Модернизация — усовершенствование, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. Модернизируются в основном машины, оборудование, технологические процессы .

Стара истина — лучше задать глупый вопрос, чем принять глупое решение!

Основные цели модернизации :

- сокращение трудоемкости производственных процессов и оптимизация численности операционного персонала;

- сокращение себестоимости изделия за счет применения прогрессивных технологий, новых материалов, экономии энергетических и трудовых ресурсов;

- выпуск новых видов продукции или продукции с улучшенными характеристиками;

- повышение эффективности парка технологического оборудования и приспособлений;

- сокращение производственных и непроизводственных потерь.

- сокращение длительности производственного цикла изготовления продукции;

Главным вопросом при реконструкции производства является оценка предполагаемой эффективности мероприятий, которая, в свою очередь, зависит от технико-технологической и логистической проработки вопросов:

— наличия и необходимости модернизации логистической инфраструктуры (агрегатов, технологических линий, складов, путей и пр.);

— выбора новой технологии или модернизации существующей; — выбора состава технологического оборудования;

— проектирования и изготовления специальных устройств.

Что нужно сделать для успешного выполнения проекта модернизации:

Сформировать план-график и иметь четкие представления о виде и уровне модернизации (производство, цех, участок, тип оборудования, номер, часть, бюджет, срок, ответственный).

Составить грамотное техническое задание, с привлечением третьей (независимой) стороны.

Сформировать бюджет модернизации из пяти частей: капитальные затраты; расходы на логистику; нематериальные расходы; мотивационный фонд рабочей группы (обязательное условие успешности проекта); накладные расходы.

Спрогнозировать финансовые возможности предприятия с учетом внутренних и внешних макроэкономических показателей.

Провести конкурс на замещение вакансии руководителя проекта модернизации.

Сформировать рабочую группу по проекту модернизации на основе не только умений, но и психологической совместимости сотрудников.

Разработать и утвердить бизнес-процесс, регламент, показатели оценки вклада каждого участника, а также порядок, сроки и формы отчетности рабочей группы.

Еженедельно контролировать и регулировать творческий процесс (по- средством нематериального и материального стимулирования).

Анализ наличия, состава, структуры и использования основных средств в 2014 году

| Виды основных средств | Наличие основных фондов | Отклонение за год | ||||

| На начало года | На конец года | |||||

| тыс. | % | тыс. | % | тыс. | % | |

| руб. | руб. | руб. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Здания | 15431 | 20,52 | 14659 | 19,85 | -772 | -0,67 |

| 2. Сооружения | 5047 | 6,71 | 4795 | 6,49 | -252 | -0,22 |

| 3. Передаточные устройства | 12901 | 17,16 | 12067 | 16,34 | -834 | -0,81 |

| 4. Силовые машины и оборудование | 6811 | 9,06 | 7242 | 9,81 | +431 | +0,75 |

| 5. Рабочие машины и оборудование | 26104 | 34,72 | 26465 | 35,84 | +361 | +1,13 |

| 6. Измерительные и регулирующие приборы | 1040 | 1,38 | 986 | 1,34 | -54 | -0,05 |

| 7. Вычислительная техника | 893 | 1,19 | 865 | 1,17 | -28 | -0,02 |

| 8. Транспортные средства | 2174 | 2,89 | 2045 | 2,77 | -129 | -0,12 |

| 9. Инструмент, инвентарь и прочие виды основных средств | 4788 | 6,37 | 4711 | 6,38 | -77 | +0,01 |

| Итого: | 75189 | 100 | 73835 | 100 | -1354 | |

| в т.ч. активная часть | 54711 | 72,76 | 54381 | 73,65 | -330 | +0,89 |

В структуре основных производственных фондов преобладают рабочие машины и оборудование – 34,72% и 35,84% на начало и конец 2014 года соответственно. Данное изменение произошло за счет роста данного вида ОПФ в 2013 году на 361 тыс. рублей (+1,13%).

Здания и сооружения занимают 27,23% и 26,34% на начало и конец года соответственно. Изменение их доли обусловлено начисленным износом и практическим отсутствием нового ввода строений в эксплуатацию.

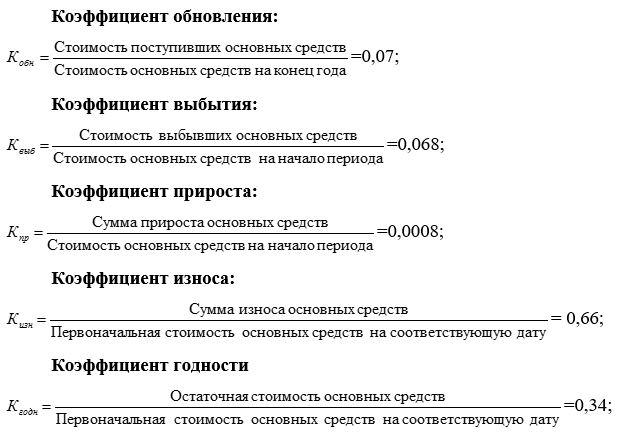

Большое значение имеет анализ движения и технического состояния основных производственных фондов (ОПФ), который проводится по данным бухгалтерской отчетности. Для этого рассчитываются следующие показатели:

- коэффициент обновления;

- коэффициент выбытия;

- коэффициент прироста;

- коэффициент износа;

- коэффициент годности.

На предприятии в прошедшем 2014 году практически не происходило обновления основных производственных фондов. Сумма вновь поступивших основных производственных фондов практически равна выбывшим фондам.

В общем, по основным фондам происходит большее выбытие в результате износа, чем поступление и ввода в действе новых объектов.

Низкий коэффициент годности основных фондов характеризуется, прежде всего, высоким возрастом зданий и сооружений предприятия, на которые приходится основная часть начисленного износа.

Вариант A: Производственный

Жесткая ценовая конкуренция, которая происходит на рынках сбыта требует снижения производственных издержек.

Замена существующего оборудования на новейшее и использование энергосберегающих технологий позволяет снизить издержки производства.

Реализации ценовой стратегии за счет снижения издержек производства имеет ограниченную сферу применения. Ее осуществление затрудняет выход в другие регионы из-за роста транспортных расходов. Издержки производства будут минимальными для развития рынка в регионе, который территориально приближен к Предприятию, как при поставках сырья, так и при доставке готовой продукции.

Другие предприятия будут вынуждены модернизировать свой производственный процесс.

Эффективность ценовых преимуществ будет постепенно снижаться по мере того, как другие предприятия смогут обновить свой производственный комплекс.

Ценовая конкуренция порождает конкуренции за инвестиции.

Инвестиции в производство необходимы, но надо учитывать, что данная стратегия не формирует долгосрочных конкурентных преимуществ.

Инвестиционная привлекательность выше для тех предприятий, которые минимизируют риски инвестора. Риски инвестирования в производство определяются соотношением возможностей и перспектив по расширению рынков сбыта и их сужения. Ближайшие рынки при снижении издержек носят минимальные риски, а более отдаленная доставка произведенной молочной продукции во многом зависит от решений конкурентов.

Решения конкурентов просчитать практически не возможно, поэтому при проведении инвестиционных расчетов необходимо в первую очередь учитывать те риски, которые предсказуемы в наибольшей степени. Оценка экономического эффекта должна осуществляться на основе анализа цены в ближайшем регионе. Эти расчеты должны браться за основу для решения вопросов по срокам окупаемости нового оборудования.

Можно сделать вывод, что ценовая конкуренция за счет использования более эффективного оборудования является необходимой частью бизнеса, но дает только временные преимущества. Без дальнейшего закрепления данного преимущества предприятие со временем оказывается в тех же условиях для ведения бизнеса, что и до проведения модернизации.

Таким образом, можно сделать вывод, что техническая модернизация с основой на ценовую конкуренцию необходима, но она не решает проблем, связанных с выходом на новые рынки. Она может решать лишь вопросы, связанные с удержанием рынков ближайшего региона.

Здесь важно учесть еще один существенный фактор, связанный с выбором оборудования.

Чем оборудование менее эффективно, тем меньший срок по ценовым преимуществам будет иметь предприятие. Тем самым установка оборудования, которое по своим параметрам уступает новейшим образцам, позволяет предприятиям получать ценовые преимущества на более коротком временном интервале, потребует снова обратиться к вопросам модернизации.

Это оказывает влияние на выбор финансовых схем. В свою очередь финансовые схемы определяют выбор самого оборудования. Оборудование с более низкими преимуществами может иметь более низкую цену, но при этом необходимо понимать, что при этом возрастают риски того, что за планируемые сроки оно может не окупиться из-за альтернативных действий ближайших конкурентов.

Финансовые схемы по выбору оборудования имеют следующие варианты:

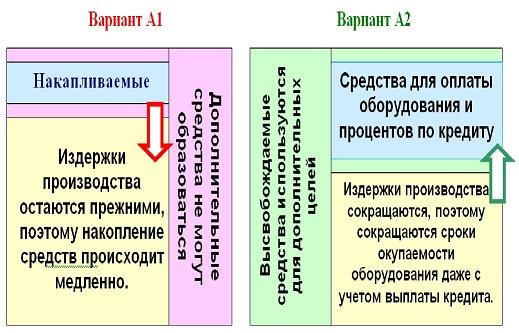

Вариант A1.

Самофинансирование (внутренние инвестиции)

ООО «Урал Агро» накапливает в процессе своей деятельности необходимые средства, закупает оборудование, за счет получения выигрыша при работе на более эффективном оборудовании получает в дальнейшем финансовые средства для осуществления следующего этапа модернизации предприятия.

Вариант A2.

Получение кредитов

ООО «Урал Агро» закупает оборудование с использованием заемных средств, окупает его в процессе своей деятельности за счет получения выигрыша при работе на более эффективном оборудовании, а потом получает новый транш для осуществления следующего этапа модернизации предприятия.

Принципиальная разница обоих вариантов заключается в том, что при действиях по варианту А1 средства накапливаются при использовании технологий с низкими экономическими показателями. При варианте А2 возврат средств происходит за счет работы высокоэффективного оборудования, позволяющего получать более высокие экономические результаты.

Вариант А1

содержит риски того, что в процессе накопления средств предприятие потеряет часть рынков сбыта. Это потребует от предприятия дополнительных средств для роста продаж.

Вариант А2

содержит риски того, что при снижении объемов сбыта, или при снижении цен продажи, или при росте цен на закупку сырья оборудование может не окупиться в планируемые сроки (предполагаем, что ТЭО было составлено без грубых ошибок).

Риски варианта А2 включены в риски варианта А1, поэтому привлечение заемных средств снижает риски бизнеса против принятия решений по накоплению средств для само инвестирования.

Необходимо еще добавить, что по варианту А2 предприятие получает кредитную историю, что может пригодиться в дальнейшем.

Варианты А1 и А2 необходимо сравнить через достижение целей бизнеса. Сокращение сроков модернизации создает условия для роста продаж за счет выхода на новые рынки сбыта. А это в свою очередь создает дополнительный импульс для скорейшей окупаемости следующего этапа модернизации производства. Тем самым выбор финансовых схем должен создавать условия для получения ценовых преимуществ в последствии.

Важнейшим условием выбора оборудования является его ликвидность.

А2-1.

Оборудование имеет низкую ликвидность.

А2-2.

Оборудование имеет высокую ликвидность.

Степень ликвидности оборудования определяет его залоговую стоимость для получения дополнительных кредитов.

Чем оборудование имеет более высокую ликвидность, тем на более выгодных условиях можно получить кредитные средства.

Самый надежный критерий на ликвидность — это наличие продаж данного оборудования лизинговыми компаниями.

Оборудование с низкой ликвидностью не может быть рынком лизинговых компаний. Ставки лизинга определяются сложившейся кредитной политикой на территории региона, а сроки погашения лизинга определяются возможностями продаж данного оборудования после его демонтажа (б/у). Лизинговая компания выступает в дальнейшем гарантом при взятии кредита в банке под залог оборудования.

Со временем характеристики ликвидности оборудования ухудшаются. Новейшее (инновационное) оборудование дольше сохраняет свою ликвидность, то есть ведет к большей капитализации предприятия. Тем самым оно формирует условия для развития предприятия на длительную перспективу. Предприятие, где в основном установлено ликвидное оборудование, называется высоко капитализированным. Акции такого предприятия котируются на фондовом рынке. Стоимость акционерного капитала определяется также устойчивостью продаж и возможностями по расширению рынка. Стоимость акций высоко капитализированного предприятия с устойчивыми рынками сбыта продукции выше стоимости имеющегося оборудования. Тем самым в перспективе высоколиквидное оборудование формирует условия для дальнейшего развития за счет получения наиболее дешевых заемных средств.

Любая модернизации позволяет достигать временного эффекта. Через определенный срок потребуется следующая замена оборудования. Выбор оборудования влияет на возможности модернизации в дальнейшем. Фактически поставляемое новое оборудование закладывает, как условия для производства отдельных видов продукции, так и условия для опережения конкурентов в дальнейшем за счет модернизации оборудования. От выбора финансирования зависит кредитная предыстория, что в свою очередь способствует налаживанию перспективных партнерских связей с финансовыми структурами. В разрезе перспективного развития предпочтительнее оказывается вариант А2-2.

Отметим, что современные тенденции развития рынков таковы, что оборудование имеет более высокую степень ликвидности, если оно более современное. Такое оборудование часто называют инновационным, то есть по своим параметрам оно вобрало в себя все новейшие технические достижения, которые могут дать преимущества на рынке. Приобретение инновационного оборудования повышает конкурентоспособность предприятия в будущем, но требует больших затрат на стартовом этапе запуска предлагаемой к обсуждению концепции. При подготовке решения должны учитываться долгосрочные цели, разработка которых будет проведена после обсуждения предлагаемых вариантов с точки зрения их реалистичности.

Глава 5. Экономическая и финансовая безопасность

Экономическая безопасность предприятия складывается из нескольких функциональных составляющих, которые для каждого конкретного предприятия могут иметь различные приоритеты в зависимости от характера существующих угроз. Основным фактором, определяющим состояние экономической безопасности является обладание предприятием устойчивыми конкурентными преимуществами. Эти преимущества должны соответствовать стратегическим целям предприятия. Другими словами, экономическая безопасность предприятия – это наличие конкурентных преимуществ, обусловленных соответствием материального, финансового, кадрового, технико-технологического потенциалов и организационной структуры предприятия его стратегическим целям и задачам.

В целях минимизации рисков представляется целесообразным смоделировать процесс управления системой экономической безопасности предприятия.

Угрозой экономической безопасности предприятия является, во-первых, сама рыночная экономика, построенная на конкуренции. Во-вторых, российский рынок находится в стадии становления, а значит, многие механизмы не отрегулированы. В–третьих, среди институтов защиты пока недостаточно разработаны нормы правовой защиты интересов предпринимателей. Теневые экономические отношения также влияют на безопасность предпринимательства.

Актуальной задачей, которую должно решать любое предприятие, является задача оценки рисков и прогнозирования своего состояния с точки зрения выполнения свойственных ему функций, принятия мер их защиты от воздействия различных внутренних и внешних факторов.

Основными причинами неблагополучия являются: недостаток инвестиционных ресурсов, высокая степень износа основных производственных фондов, низкая конкурентоспособность продукции и не востребованность ее на внутреннем и внешнем рынках, устаревшие технологии, высокая материалоемкость производства и др.

Все управленческие решения в области обеспечения защиты финансовых интересов предприятия от внешних и внутренних угроз теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на результаты его финансовой деятельности.

Главная цель экономической безопасности предприятия – обеспечение его устойчивого и максимально эффективного функционирования, создание высокого потенциала развития и роста в будущем. Важной составляющей экономической безопасности предприятия является финансовая безопасность. Руководство финансовой безопасностью предприятия предлагается осуществлять в двух режимах:

В условиях стабильного существования предприятия;

В условиях нестабильного существования предприятия.

Функции управления финансовой безопасностью в условиях стабильного существования предприятия включают в себя следующие составляющие:

Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений.

Проведение анализа состояния финансовой безопасности предприятия.

Разработку системы планирования финансовой безопасности предприятия.

Создание системы внутреннего контроля финансовой безопасности предприятия.

Стратегия управления финансово-экономической безопасностью предприятия в условиях нестабильного существования должна включать следующие составляющие: диагностика кризисных ситуаций; разделение объективных и субъективных негативных воздействий; определение перечня мер по предотвращению угроз экономической безопасности;

оценка эффективности планируемых мер с точки зрения нейтрализации негативных воздействий; оценка стоимости предлагаемых мер по устранению угроз экономической безопасности.

Первоначально понятие экономической безопасности рассматривалось как обеспечение условий сохранения коммерческой тайны и других секретов предприятия. Такому трактованию экономической безопасности посвящены публикации начала 90-х годов прошлого столетия [19, 23, 33, 36, 65]. Обеспечение экономической безопасности рассматривалось прежде всего как защита информации, чему посвящены многие публикации, среди которых необходимо назвать работы В. Ярочкина [85, 86, 87], А. Шаваева [74, 75, 76] и ряд других [21, 22, 30, 31, 35, 46, 61].Проблему экономической безопасности предприятия в указанном контексте предлагалось решать исходя из предпосылки, что степень надежности всей системы сохранности информации определяется уровнем безопасности самого слабого ее звена, которым считается персонал организации.

Обеспечение экономической безопасности предприятия строилось в форме двухуровневой системы защиты информации. Первый уровень предполагал сохранность секретов силами службы безопасности организации, а второй — предусматривал формирование психологической атмосферы «бдительности и ответственности» персонала организации с помощью, так называемых координаторов, назначаемых из лиц среднего руководящего звена и пользующихся среди сотрудников авторитетом. Признавая, что сохранность информации является одним из важных аспектов экономической безопасности предприятия, необходимо отметить, что сведение проблемы экономической безопасности предприятия только к защите коммерческой тайны представляет собой слишком упрощенный вариант решения такой проблемы. Вполне очевидно, что столь узкое понимание экономической безопасности страдает чрезмерной «экономичностью» и не учитывает всего спектра влияния внешней среды как основного источника опасностей для деятельности предприятия.

Несколько позже возобладал другой подход к трактовке понятия экономической безопасности предприятия. Резкий спад производства в целом по стране, а главное — изменение экономических функций государства, которое уже не являлось основным инвестором и потребителем продукции, заставили посмотреть гораздо шире на проблему экономической безопасности предприятий. Согласно этому взгляду экономическая безопасность предприятия обусловлена влиянием внешней среды, которая в рыночной экономике все время изменяется, никогда не остается стабильной, постоянной или неизменной. Именно с позиций влияния внешней среды, защиты предприятий от ее отрицательного влияния и рассматривается содержание категории экономической безопасности предприятия, в том числе и в немногочисленных пока публикациях отечественных ученых-экономистов.

При определении понятия «экономическая безопасность» стало преобладать мнение, что его содержание отражает такое состояние предприятия, которое обеспечивает способность противостоять неблагоприятным внешним воздействиям. В этой связи экономическая безопасность предприятия стала рассматриваться намного шире — как возможность обеспечения его устойчивости в разнообразных, в том числе и в неблагоприятных условиях, которые складываются во внешней среде, вне зависимости от характера ее влияния на деятельность предприятия, масштаба и характера внутренних изменений. Так, экономическая безопасность предприятия определена как «защищенность его деятельности от отрицательных влияний внешней среды, а также как способность быстро устранить разно вариантные угрозы или приспособиться к существующим условиям, которые не сказываются отрицательно на его деятельности» [47, с. 48]. Такой же точки зрения придерживается В. Забродский, который трактует экономическую безопасность как «количественную и качественную характеристику свойств фирмы, отражающую способность «самовыживания» и развития в условиях возникновения внешней и внутренней экономической угрозы» [40, с.35]. В соответствии с точкой зрения В. Забродского, экономическая безопасность фирмы определяется совокупностью факторов, отражающих независимость, устойчивость, возможности роста, обеспечения экономических интересов и т.д. Аналогично мнение В. Шлыкова [42], который рассматривает экономическую безопасность предприятия как «…состояние защищенности жизненно важных интересов предприятия от реальных и потенциальных источников опасности или экономических угроз» [81, с. /33].

Следует отметить, что при подходе, предложенном В. Шлыковым к определению сущности экономической безопасности предприятия, теряется видение перспектив его развития, поскольку он отличается синонимичностью с понятием адаптации предприятий, с чем вряд ли можно согласиться. Кроме того, не совсем ясно, каким образом предприятие может защитить свою деятельность от отрицательного влияния внешней среды. Используя слово «угроза», авторы чаще всего не дают его определения, за исключением, пожалуй, В. Тамбовцева, который понятие «угроза» рассматривает как «такие изменения во внешней или внутренней среде, которые приводят к нежелательным изменениям предмета безопасности (предприятия)» [67, с. 4] и приводит классификацию угроз. Вероятно, предполагается самоочевидность обозначения грозящей предприятию опасности. Совершенно неясно, откуда берутся угрозы экономической безопасности предприятия? Кроме того, попытка определить экономическую безопасность предприятия в подобном аспекте страдает механистичностью, так как создает видимость, что предприятие и угрозы его деятельности и существованию являются разрозненными явлениями, не связанными между собой по своей природе. На самом же деле угрозы деятельности предприятия возникают в той же среде, в которой функционирует и само предприятие. Еще меньше ясности в таком термине, как «защищенность» предприятия. Совершенно неясны ее конкретные формы, критерии и результаты.

Несколько иное понимание экономической безопасности предприятия приводит В. Тамбовцев [66], определяя ее как состояние предприятия, которое означает, что вероятность нежелательного изменения каких-либо качеств, параметров принадлежащего ему имущества и затрагивающей его внешней среды невелика (меньше определенного предела). В зависимости от того, какое сочетание параметров жизнедеятельности предприятия является для него желательным, будет меняться и конкретное наполнение понятия «нежелательные изменения». В общем случае к ним относятся те, которые отдаляют предприятие от его желаемого состояния. Приведенное понимание экономической безопасности предприятия предполагает и практически основывается на признании возможности стабильности внешней среды, с чем нельзя согласиться, поскольку именно изменчивость внешней среды следует рассматривать как ее постоянное состояние, а ее постоянство в течение некоторого времени — как временное состояние. Кроме того, в практической деятельности предприятий весьма затруднительно определить вероятность нежелательных изменений, которые еще необходимо четко сформулировать.

В рамках подхода к экономической безопасности предприятия как состоянию, определяемому влиянием внешней среды, следует отметить ресурсно-функциональный подход [58]. Авторы этого подхода экономическую безопасность предприятия рассматривают как «состояние наиболее эффективного использования корпоративных ресурсов для предотвращения угроз и обеспечения стабильного функционирования предприятия в настоящее время и в будущем» [58, с. 38]. С этой целью Е. Олейников рассматривает совокупность процессов, протекающих в организации, со всеми их характерными особенностями и взаимосвязями, которые составляют единую родственную группу с точки зрения их функциональной роли в обеспечении экономической безопасности предприятия и, вместе взятые, играют важную роль в обеспечении экономической безопасности предприятия. В ресурсно-функциональном подходе в качестве основных направлений экономической безопасности предприятия различают семь функциональных составляющих: интеллектуально-кадровую, финансовую, технико-технологическую, политико-правовую, экологическую, информационную и силовую [58, с. 39].

Тщательное изучение сущности ресурсно-функционального подхода к пониманию экономической безопасности предприятия позволяет отметить его основное достоинство — всеобъемлющий, комплексный характер, поскольку в рамках этого подхода исследуются важнейшие факторы, влияющие на состояние функциональной составляющей экономической безопасности предприятия, изучаются основные процессы, влияющие на ее обеспечение, проводится анализ распределения и использования ресурсов предприятия, рассматриваются экономические индикаторы, отражающие уровень обеспечения функциональной составляющей экономической безопасности предприятия, и разрабатываются меры по обеспечению максимально высокого уровня функциональной составляющей экономической безопасности предприятия.

Однако это достоинство ресурсно-функционального подхода одновременно является и его же недостатком, поскольку экономическая безопасность рассматривается очень широко — и в аспекте адаптации к влиянию внешней среды, и в аспекте ресурсной обеспеченности предприятия, и в аспекте качества реализации функций управления, таких как планирование, учет и анализ и т.д. При таком широком подходе теряется само видение экономической безопасности и, по сути, она отождествляется с самой деятельностью предприятия и ее эффективностью. Такой вывод подтверждает данное Е. Олейниковым само определение экономической безопасности предприятия — «состояние наиболее эффективного использования корпоративных ресурсов » [58, с. 33].

Помимо попыток определить сущность экономической безопасности предприятия, исходя из признания влияния, причем отрицательного, на его деятельность внешней среды, существуют и иные точки зрения по рассматриваемому вопросу. Так, В. Шлыков [79] экономическую безопасность предприятия рассматривает с точки зрения минимизации потерь и сохранения контроля над собственностью. В качестве способов обеспечения экономической безопасности предприятия предлагается построение системы защиты его экономических интересов, в которой основное внимание уделено вопросам борьбы с недобросовестной конкуренцией, обеспечению информационной безопасности и правовой защите интеллектуальной собственности [81, с. 48]. Следует отметить неясность и недосказанность такого аспекта обеспечения экономической безопасности предприятия, как борьба с недобросовестной конкуренцией. В частности, непонятно, каким образом, в каких формах и какими способами предприятие может осуществлять борьбу с недобросовестной конкуренцией. Не снижая значения действий предприятий в этой борьбе, все-таки хотелось бы заметить, что такая борьба относится, скорее, к прерогативе государственных или региональных органов управления.

Заслуживает внимания точка зрения В. Шлыкова [82, с. 62] о необходимости защиты экономических интересов хозяйствующих субъектов. В этом вопросе важным является поиск правильного соотношения между вероятными потерями при нарушении экономических интересов предприятия и допустимой величиной затрат для предотвращения или минимизации потерь. Однако приведенная точка зрения носит несколько декларативный характер, поскольку защита экономических интересов автором сводится к защите информации, содержащей коммерческую тайну, а проблема выявления пограничного значения уровня затрат, разделяющего затраты на эффективные и неэффективные, только обозначена.

Отдельно хотелось бы сказать о подходах к экономической безопасности предприятия, которые можно назвать узкофункциональными. Речь идет о рассмотрении экономической безопасности предприятия с позиции отдельного аспекта его деятельности. Так, высказывается мнение, что важнейшим направлением формирования системы экономической безопасности, в том числе и предприятий, является создание действенного механизма финансовой безопасности. Обосновывается, что учет является одной из основных функций управления, направленной на обеспечение экономической безопасности предприятия, и именно учет исключает возможность прямых хищений без установленных законом последствий, создает информационные условия для осуществления контроля целесообразности и законности использования ресурсов в превентивном, текущем и следующем режимах и оказывает содействие предотвращению реализации угроз, которые снижают экономическую устойчивость предприятий.

Безусловно, разработка узкофункциональных направлений обеспечения экономической безопасности предприятия необходима, так как позволяет провести всесторонние и глубокие исследования выбранного аспекта деятельности предприятия, примером чему и являются работы [28], и показать конкретные пути и способы обеспечения экономической безопасности предприятия в той или иной сфере его деятельности. Всем узкофункциональным подходам к обеспечению экономической безопасности предприятия присущ один, но, как представляется, очень серьезный недостаток. Авторы этих подходов зачастую исходят из разного понимания экономической безопасности предприятия. В этом случае попытки каким-то образом объединить узкофункциональные направления обеспечения экономической безопасности предприятия заранее обречены на неудачу. Отсутствие единого понимания экономической безопасности предприятия может значительно снизить результативность узкофункционального подхода, т. е. попросту обесценить ее, хотя такой подход в целом ряде случаев может принести ощутимую пользу.

Анализ рассмотренных подходов к проблеме экономической безопасности предприятия позволяет сделать следующие выводы. Экономическая безопасность предприятия складывается из нескольких функциональных составляющих, которые для каждого конкретного предприятия могут иметь различные приоритеты в зависимости от характера существующих угроз. Основным фактором, определяющим состояние экономической безопасности является обладание предприятием устойчивыми конкурентными преимуществами. Эти преимущества должны соответствовать стратегическим целям предприятия. На основании сделанных выводов можно сформулировать собственное определение: Экономическая безопасность предприятия – это наличие конкурентных преимуществ, обусловленных соответствием материального, финансового, кадрового, технико-технологического потенциалов и организационной структуры предприятия его стратегическим целям и задачам.

ЗАКЛЮЧЕНИЕ, ВЫВОДЫ, РЕКОМЕНДАЦИИ

В результате проведенного исследования теоретических аспектов по проблеме операционному анализу фирмы получены следующие результаты и выводы.

В силу своего экономического происхождения, понятие операционный анализ, как и большинство экономических категорий, различными авторами интерпретируются по – разному, что приводит к определенным трудностям анализа данной проблемы.

В выпускной квалификационной работе рассмотрены принципы и механизм управления операционным рычагом Общества с ограниченной ответственностью «Урал Агро» (ООО «Урал Агро»). Необходимость эффективного управления операционной деятельностью предприятия обусловлена характерным для современного этапа экономического развития страны.

На основе анализа финансовой литературы по вопросам операционного анализа предприятия можно сделать следующие выводы:

Во-первых, с учетом рассмотренных основных характеристик операционного анализа его понятие в наиболее обобщенном виде может быть сформулировано следующим образом: «Операционный анализ – это финансовый механизм управления прибылью предприятия за счет оптимизации соотношения постоянных и переменных издержек. Результат этого управления оценивается с помощью показателя «эффект операционного анализа».

Во-вторых, операционный левередж — инструмент, позволяющий оперативно реагировать на динамику спроса и принимать решения, связанные с изменениями финансового результата от продаж.

В-третьих, операционный анализ становиться тем самым инструментом, который позволяет достичь поставленные цели перед организацией, посредством влияний на изменения соотношений и рентабельности собственного и заемного капитала.

В-четвертых, операционный анализ является показателем, помогающим менеджерам выбрать соответствующую стратегию предприятия в управлении затратами, прибылью и деловым риском.

Рассматривая сущность операционного анализа, в свете современной экономической парадигмы, следует в первую очередь отметить такие его характеристики:

Во-первых, величину операционного рычага определяет соотношение постоянных и переменных затрат. Чем выше доля постоянных затрат в общих затратах предприятия, тем выше операционный рычаг.

Во-вторых, операционный рычаг представляет собой возможность организации влиять на уровень прибыли изменением структуры себестоимости и объема выпуска продукции. Эффект операционного рычага проявляется в том, что небольшие изменения объема продаж после того, как достигнут объем производства, при котором обеспечивается покрытие постоянных расходов, вызывают значительные изменения финансового результата.

В-третьих, для управления уровнем операционного анализа необходимо рассмотреть влияние не только объемов реализации и структуры затрат, но и показателей финансового состояния, таких как рентабельность собственного капитала, коэффициент оборачиваемости активов, коэффициент финансовой зависимости и др.

В-четвертых, операционный анализ – это стратегическая характеристика экономического потенциала фирмы. Наращивание уровня операционного анализа фирмы приводи, с одной стороны, к повышению технического уровня фирмы, т.е. к увеличению в ее имуществе доли внеоборотных активов, служащих основным материальным генерирующим производственным фактором; с другой стороны – появлению дополнительного риска неокупаемости сделанных капитальных вложений.

В основе анализа финансово-хозяйственной деятельности лежит методика анализа, которая определяет форму аналитического исследования и аналитических процедур. Детализация процедурной стороны анализа ФХД зависит от информационного обеспечения и выбранных направлений анализа. Анализ финансово-хозяйственной деятельности позволяет: оценить финансово-экономическое состояние фирмы и его соответствие поставленным целям; выявить экономический потенциал хозяйствующего субъекта; определить результативность финансово-хозяйственной деятельности; выработать мероприятия по повышению эффективности производства и управления и многое другое.

Таким образом, анализ финансово-хозяйственной деятельности является неотъемлемой частью управления предприятием. Он является эффективным инструментом воздействия на экономическую жизнь фирмы, позволяет контролировать текущую ситуацию, определять перспективы развития и многое другое.

Анализ финансово-хозяйственной деятельности начинает занимать все большее место в управлении российскими предприятиями и очевидно, что более широкое его применение позволит существенно повысить эффективность производства и обеспечить экономический рост.

На следующем этапе разработки выпускной квалификационной работы были выявлены особенности операционного анализа финансово — хозяйственной деятельности фирмы.

Во – первых, если рычагом пользоваться правильно, то сила, прикладываемая на одном его конце, усиливается на другом. Это наиболее характерная особенность механического рычага, например обыкновенного лома.

Во — вторых операционная деятельность — это основной вид деятельности предприятия, с целью осуществления которой оно создано. Этот анализ невозможен без разделения издержек на постоянные и переменные.

В – третьих операционная деятельность предприятия состоит из ряда последовательно осуществляемых этапов, характер которых определяется отраслевыми особенностями, спецификой отрасли экономики, к которой оно принадлежит.

В – четвертых Ключевыми элементами операционного анализа служат: операционный рычаг; порог рентабельности (точка безубыточности); запас финансовой прочности предприятия.

Анализ альтернативных методик операционного анализа фирмы, таких автором как, Карасевой И.М., Селезнева Н.Н. и Ионова А.Ф., Стояновой Е.С., позволил нам разработать авторский алгоритм расчета, состоящий из следующих блоков: Блок 1 Динамика и структура показателей финансово-хозяйственной деятельности, Блок 2. Коэффициентный анализ факторов, влияющие на уровень операционного левериджа, Блок 3. Определение точки безубыточности, расчет порогового значения производства, Блок 4. Сила воздействия операционного рычага.

В составе выпускной квалификационной работы с использованием выбранного алгоритма выполнен расчет операционного рычага ООО «Урал Агро» за 2010 – 2014 годы.

В практической части отчета проведены расчеты и проанализированы тенденции изменения показателей управления операционным рычагом ООО «Урал Агро». Анализ выявил следующие тенденции:

Предприятие в анализируемом периоде обеспечивает свое поступательное развитие, расширение и обновление производства. Развитие предприятия обеспечено ростом объема продаж.

Чистый валовой доход предприятия на протяжении рассматриваемого периода медленными темпами увеличивался.

Динамика стоимостного объема реализации продукции, обеспечивающего безубыточный объем производства показывает отрицательную тенденцию. Тенденции таковы, что предприятию необходимо постоянно увеличивать стоимостной объем реализации продукции для обеспечения безубыточного производства.

Деятельность предприятия не прибыльна, о чем свидетельствуют все рассчитанные показатели операционного рычага. Однако, динамика показателей коэффициентов рентабельности и выручки свидетельствует о возможности их повышения в будущих периодах.

Одним из эффективных способов снижения устойчивости предприятия в целях его усовершенствования является увеличение поступления финансовых ресурсов, что приводит, как правило, к возможности появления новых решений, касающихся развития производственной системы и ослаблению сопротивления старых способов функционирования.

Базой устойчивого финансового положения компании в течение длительного времени является результат деятельности — прибыль. Построение финансовых прогнозов должно ориентироваться на повышение прибыли – максимизацию результатов деятельности. В краткосрочной перспективе на первый план выходит вопрос получения денежных средств для обеспечения возможности компании продолжать свою деятельность. В решении данного вопроса прибыль тоже играет важнейшую роль, но равнозначное влияние может оказать оптимизация оборотного капитала, условий осуществления капитальных вложений.

Оценка альтернатив включает определение достоинств и недостатков каждой из них и возможных последствий ее выбора. В силу неизбежности негативных последствий, связанных с любой альтернативой, почти все важные управленческие решения разрабатываются с учетом компромисса.

Реализация данных мероприятий и является главной задачей внешнего управляющего и всех руководителей фирмы. Реализация одних планов приносит результат сразу и значительный эффект и незначительные затраты. Другие мероприятия требуют достаточно больших капитальных затрат и времени для их реализации, но и результат не столь быстрый сколько значительный для дальнейшей работы фирмы. Так или иначе все мероприятия строятся на фундаменте современной системы управления фирмы. Применение этих мероприятий позволит решить накопившиеся проблемы. Реализация плана внешнего управления показывает положительные сдвиги в деятельности фирмы.

Все выше перечисленные методы очень актуальны для повышения прибыльности и рентабельности предприятия. Но перспективы развития в основном зависят от внедрения новых технологий и от развития системы маркетинга.

Также предложена программа модернизации фирмы по основным направлениям: кадровая модернизация, техническая модернизация, продуктовая модернизация, модернизация внутренней среды организации. Анализ использования внеоборотных активов ООО «Урал Агро» показал, что менеджменту предприятия для повышения объема производства предстоит столкнуться с проблемой старения и выбытия основных производственных фондов. Поэтому уже сейчас необходимо готовиться к модернизации и вводу в строй новых объектов основных производственных фондов.

Кроме того, в выпускной квалификационной работе рассмотрены основные аспекты экономической безопасности фирмы. Основные проблемы и угрозы, возникающие у фирмы, условно делятся на коммерческие, производственные, финансовые и кадровые. Объект особой заботы для ООО «Урал Агро» является персонал, занимающийся сбытом продукции. Также опасность представляют поставщики и конкуренты, у которых, как правило, отсутствуют необходимые меры по защите информации. Они часто обхаживают служащих предприятия, владеющих ценной информацией. При этом может использоваться подкуп и шантаж.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Методические рекомендации о порядке формирования бухгалтерской отчетности организации. Приказ Минфина РФ от 28.06.2000 г. №60 н.

- «О формах бухгалтерской отчетности организации». Приказ Минфина РФ от 13.01.2000 г. №4н, №122н от 4.12.2003г.

- Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства РФ от 5 августа 1992 г. №552; с изменениями и дополнениями, утверждёнными Правительством РФ от 1 июля 1995 г. №661 и от 20 ноября 1995 г. №1133)

- Бобылева А.З. Финансовый менеджмент. Проблемы и решения. – М,: Дело, АХН, 2011.

- Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2003. –471с.

- Заров К.Г. Операционный анализ как универсальный инструмент принятия управленческих решений // Финансовый менеджмент, 2009. № 1. стр.14 – 19.

- Игнатов А.В. Анализ финансового состояния предприятия. / Финансовый менеджмент, №4, 2009.

- Карасева И. Н. Финансовый менеджмент: «Менеджмент орг.» / И.М. Карасева, М.А. Ревякина: под ред. Ю.П. Анискина – Москва: Омега – Л, 2009 – 335 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. − М.: Проспект, 2010. − 1024.

- Бизнес-словарь: www.businessvoc.ru;

- Криничанский К.В. Математика финансового менеджмента. – М.: Дело и Сервис, 2009.

- Бутрин А.Г., Ковалев А.И. Управление оборотными средствами в цепи поставок промышленного предприятия // Экономический анализ: теория и практика. – 2011. — № 3. – С. 52 – 57.

- Веретенникова О.Б., Лаенко О.А. Оценка эффективности использования оборотного капитала хозяйствующих субъектов // Управленец. – 2011. — № 11-12. – С. 52 — 55.

- Бригхем Юджин Ф. Энциклопедия финансового менеджмента. // Под ред. Пенькова Б.Е. М.: РАГС, 2000, с.341;

- Ван Хорн Дж.К. Основы управления финансами. — М.: Финансы и статистика, 1996.-799 с.

- Криничанский К.В. Математика финансового менеджмента. – М.: Дело и Сервис, 2009.

- Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий). – М.: Инфра-М, 2011. – 575 с

- Аврашкова Л.Я. О нормативной базе для оценки финансово-экономического состояния предприятия // Аудитор. – 2010. — № 2. – С. 26 – 33.

- Васильева Л.С., Петровская М.В. Финансовый анализ. – М.: Кнорус, 2010. – 880 с.

- Дроздов О.А. Анализ финансовых результатов деятельности предприятия // Международный журнал экспериментального образования. – 2010. — № 11. – С. 60 – 61.

- Забродин И.П., Павлов Д.В. Обоснование показателей для оценки эффективности бизнес-процессов коммерческих организаций // Экономический анализ: теория и практика. – 2011. — № 38. – С. 50 – 58.

- Коваленко Н.П. Управление финансами российских предприятий в современных условиях // Социально-экономические явления и процессы. – 2010. — № 2. – С. 39 – 41.

- Наумов А.В. Ключевые вопросы управления финансами предприятия в режиме самофинансирования // Управленческий учет и финансы. – 2012. — № 2. – С. 84 – 98.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Инфра-М, 2013. – 544 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. − М.: Проспект, 2010. − 1024.

- Clark J., Clark M. T. and Elgers P. T. Financial Management A Capital Market Approach. Holbrook Press Inc. Boston, Mass., 1976

- Хомякова А.А. Финансовый механизм государственной поддержки финансового оздоровления предприятия // Серия: Экономика, финансы и управление производством. – 2012. — № 2. – С. 43 – 47.

- Чуева Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. — М.: Дашков и Ко, 2013. — 348 с.

- Экономический анализ хозяйственной деятельности / В. И. Герасимова, Г. Л. Харевич. – Минск: Право и экономика, 2012. – 513 с.- Подробнее на Referatwork.ru:

- Шеремет, А. Д. Анализ и диагностика финансово–хозяйственной деятельности предприятия: А. Д. Шеремет. – М.: Инфра-М, 2009. – 365 с.- Подробнее на Referatwork.ru:

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта: И.Т. Балабанов. – М.: Финансы и статистика, 2009. – 340 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. – М.: ТК Велби, Проспект, 2011. – 360 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова:– M.: OOO «ТК Велби», 2010. – 424 с.

- Комплексный экономический анализ хозяйственной деятельности: А.И. Алексеева, и др. – М.: Финансы и статистика, 2010. – 672с.

- Подъяблонская Л.М. Финансовая устойчивость и оценка несостоятельности предприятий /Л.М. Подъяблонская//Финансы. – 2010. – №12. – С. 18 – 20.

- Райзберг Б. А. Современный экономический словарь. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 367 с.

- Шеремет А.Д. Методика финансового анализа: А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 456 с.

- Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): И.Т.Абдукаримов, М.В.Беспалов. — М.: ИНФРА-М, 2012. — 319 c.

- Вахрушина, М.А. Управленческий анализ: вопросы теории, практика проведения: монография / М.А.Вахрушина, Л.Б.Самарина. — М.: ИНФРА-М, 2010. — 142 c.

- Глушков, И.Е. Бухгалтерский учет на предприятиях различных форм собственности: в помощь финансовому директору, главному бухгалтеру, бухгалтеру / И.Е.Глушков. — 14-е спец. изд. в качестве полного пособия по спец.»Экономист-бухгалтер». — М.; Новосибирск: КноРус; Экор-книга, 2008. — 941 с.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности «Экономика» и спец. «Бух. учет, анализ и аудит» / М.В.Косолапов, В.А.Свободин. — М.: Дашков и К, 2011. — 246 с.

- Комплексный анализ хозяйственной деятельности предприятия: [В.И.Бариленко]; под общ. ред. В.И.Бариленко. — М. : ФОРУМ, 2012. — 463 c.

- Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности Д.В.Лысенко. — М.: ИНФРА-М, 2008. — 318 c.

- Маркарьян, Э.А. Экономический анализ хозяйственной деятельности : «Финансы и кредит», «Бух. учет, анализ и аудит», «Налоги и налогообложение». — М.: КноРус, 2008. — 550 с.

- Мартынюк, Г.К. Анализ хозяйственной деятельности торговых организаций Г.К.Мартынюк; Хабар. гос. акад. экономики и права. — Хабаровск: РИЦ ХГАЭП, 2008. — 88 с.

- Одинцов, В.А. Анализ финансово-хозяйственной деятельности предприятия: В.А.Одинцов. — 2-е изд., стер. — М.: Академия, 2008. — 252 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: «Бух. учет, анализ и аудит» / Г.В.Савицкая. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2009. — 534 c.

- Савицкая, Г.В. Теория анализа хозяйственной деятельности / Г.В.Савицкая. — 2-е изд., испр. и доп. — М. : ИНФРА-М, 2010. — 301 c.

- Смекалов, П.В. Организация учета и анализа лизинговых операций на сельскохозяйственных предприятиях : «Бух. учет, анализ и аудит». — СПб. : Проспект Науки, 2010. — 206 c.

- Гусев А. Ю. Финансы организаций (предприятий); Бибком — Москва, 2012. — 199 c.

- Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятия; Экономика — Москва, 2011. — 480 c.

- Курганская Н. И., Волкова Н. В., Вишневская О. В. Планирование и анализ производственной деятельности предприятия; Феникс — Москва, 2008. — 320 c.

- Шуляк П. Н. Финансы предприятия. — М.: ИТК «Дашков и К°», 2009 г. — 624 с.

ГЛОССАРИЙ

Активы предприятия – это собственность предприятия, имеющая денежную стоимость и отражаемая в активе баланса.

Выручка от реализации – это стоимость реализованной продукции или оказанных услуг (без учета налога на добавленную стоимость, акцизов и т.п. налогов) за отчетный период.

Деловой риск — неопределенность, органически присущая бизнесу фирмы. Ее влияние проявляется в изменчивости операционной прибыли фирмы.

Затраты – это средства, израсходованные на приобретение ресурсов, имеющихся в наличии и отражаемые в балансе как активы предприятия, способные в будущем принести доход; это выплаты, которые производит предприятие в процессе своей хозяйственной деятельности.

Коэффициент оборачиваемости активов — отношение выручки от реализации продукции к среднегодовой стоимости активов. Этот коэффициент характеризует эффективность использования активов с точки зрения объёма продаж. Показывает количество оборотов одного рубля активов за анализируемый период.

Коэффициент финансовой зависимости — определяется отношением общей величины финансовых ресурсов к сумме источников собственных средств. Экономический смысл коэффициента финансовой зависимости состоит в определении, сколько единиц общей суммы финансовых ресурсов приходится на единицу источников собственных средств.

Маржинальные затраты – это дополнительные затраты, когда производится еще одна единица продукции. Их отличие от инкрементных затрат состоит в том, что маржинальные затраты рассчитываются не на весь выпуск, а на единицу продукции.

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Маржинальный доход включает в себя постоянные затраты и прибыль.

Операционный анализ — один из достаточно простых и в то же время результативных методов анализа с целью оперативного и стратегического планирования и правления финансово-хозяйственной деятельностью предприятия. В узком смысле под операционным анализом следует понимать анализ содействия доходу или анализ безубыточности. Операционный анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода.

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме затраты предприятия на производство и реализацию продукции.

Рентабельность собственного капитала – это чистая прибыль компании, выраженная в процентах к собственному капиталу.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значениям затрат и выручки.

Уровень экономической безопасности предприятия – это оценка состояния использования корпоративных ресурсов по критериям уровня экономической безопасности предприятия.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, генерирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Фондоемкость – это показатель, рассчитанный как стоимость основных средств деленная на годовой выпуск продукции с помощью этих средств.