Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итогах всех средств, авансированных предприятию, т.е. отношение общей суммы собственного капитала к итогу баланса предприятия. Этот показатель носит название коэффициент автономии. По нему судят, насколько предприятие независимо от заемного капитала.

Кавт.= СК / ВБ (11)

Где СК – собственный капитал,

ВБ – Валюта баланса (общая сумма капитала)

Чем больше у предприятия собственных средств, тем легче справиться ему с неурядицами экономики, и это хорошо понимают кредиторы предприятия и его управляющие. Вот почему последние стремятся к наращиванию из года в год абсолютной суммы собственного капитала.

Для коэффициента автономии желательно, чтобы он превышал по своей величине 50%. В этом случае его кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия. Произведем расчет коэффициента автономии по данным нашего предприятия.

Таблица 3. Расчет коэффициента автономии

| Показатели | На конец 2011 года | На конец 2012 года | На конец 2013 года |

| Собственный капитал, тыс. руб. | 56012 | 8036,5 | -172251 |

| Общая сумма капитала, тыс. руб. | 5179413 | 5906128,5 | 6101760 |

| Коэффициент автономии | 0,01 | 0,001 | -0,03 |

По данным бухгалтерского баланса ПАО «Главстрой — Девелопмент», на конец 2013 года коэффициент автономии уменьшился, то есть увеличилась зависимость предприятия от внешних кредиторов. Производными от коэффициента автономии являются такие показатели, как коэффициент финансовой зависимости и коэффициент соотношения собственных и заемных средств. Коэффициент соотношения заемных и собственных средств — это отношение всего привлеченного капитала к собственному:

Кз/с = ДО + КО / СК (12)

Где ДО – долгосрочные обязательства,

КО – краткосрочные обязательства

Более четко степень зависимости предприятия от заемных средств выражается в этом коэффициенте.

Он показывает, каких средств у предприятия больше — собственных или заемных. Чем больше коэффициент превышает единицу, тем больше зависимость предприятия от заемных средств.

Таблица 4. Расчет коэффициента заемных средств

| Показатели | На конец 2011 года | На конец 2012 года | На конец 2013 года |

| Обязательства | 5123401 | 5898092 | 6274011,5 |

| Собственный капитал | 56012 | 8036,5 | -172251 |

| Коэффициент соотношения заемных и собственных средств | 91,47 | 733,91 | -36,42 |

Состояние оборотных средств в основном отражается в показателях обеспеченности оборотных средств и их составляющих собственными оборотными средствами. В финансовом анализе наиболее часто используется коэффициент обеспеченности текущих активов собственными оборотными средствами, показывающего, какая часть оборотных средств предприятия была сформирована за счет собственного капитала:

Косс = СОС / ОА (13)

Где СОС – собственные оборотные активы,

ОА – оборотные активы

Для расчета данного коэффициента необходимо рассчитать сумму собственного оборотного капитала. Собственный капитал в балансе отражается общей суммой. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по первому и второму разделам пассива баланса вычесть сумму долгосрочных активов по первым двум разделам актива баланса. Сумму собственного оборотного капитала можно рассчитать и таким образом: от общей суммы текущих активов вычесть сумму краткосрочных финансовых обязательств.

Произведем расчет собственного оборотного капитала и представим данные в виде таблицы 5.

Таблица 5. Расчет собственного оборотного капитала

| Показатели (в тыс. руб.) | На конец 2011 | На конец 2012 года | На конец 2013 г |

| Общая сумма текущих активов 2 раздел | 2991054,5 | 3136494 | 3001713,5 |

| Общая сумма краткосрочных долгов | 4826789,5 | 5777376,5 | 6273904,5 |

| Сумма собственного оборотного капитала | -1835735 | -2640882,5 | -3272191 |

Рассчитываем коэффициент обеспеченности текущих активов собственными оборотными средствами.

Таблица 6. Расчет коэффициента обеспеченности текущих активов собственными оборотными средствами

| Показатели | на конец 2011 года | на конец 2012 года | на конец 2013 года |

| Собственные оборотные средства, тыс. руб. | -2132347 | -2761598 | -3272297,5 |

| Текущие активы, тыс. руб. | 2991054,5 | 3136494 | 3001713,5 |

| Коэффициент | -0,71 | -0,88 | -1,09 |

Нормативное значение этого показателя не должно опускаться ниже 0,1. На ПАО «Главстрой Девелопмент» по расчетам видно, что у него не достаточно источников для покрытия текущих активов собственными оборотными средствами, так как коэффициент меньше нормативного значения.

Основной целью анализа финансовой устойчивости предприятия является вывод интегральной оценки достаточности текущих активов для покрытия обязательств, поэтому основными показателями финансовой устойчивости являются не сами величины текущих активов, а их излишек или недостаток для покрытия обязательств. У ПАО «Главстрой Девелопмент» мы видим недостаточность текущих активов для покрытия обязательств. У ПАО «Главстрой Девелопмент» наблюдается состояние критической финансовой устойчивости предприятия.

2.2.2. Диагностика риска банкротства ПАО «Главстрой Девелопмент» по ряду факторных моделей

Банкротство (финансовый крах, разорение) – это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств. [45. c. 22]

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия – должника банкротом. Для признания устойчиво неплатежеспособного предприятия потенциальным банкротом необходимо наличие одного из следующих условий:

- коэффициент обеспеченности финансовых обязательств активами (К1) на конец отчетного периода имеет значение выше нормативного (для всех предприятий не более 0,85);

- коэффициент обеспеченности просроченных финансовых обязательств активами предприятия (К2) на конец отчетного периода имеет значение выше нормативного (для всех предприятий не более 0,5);

Первый показатель характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации всех активов.

Исчисляется он следующим образом:

К1 = (IV раздел +V раздел – строка 1540) /общая валюта баланса. (14)

Так, для анализируемого предприятия этот показатель в 2011г. составил 0,99, в 2012г. составил 0,998 = 1 , а в 2013г. составил 1,03.

Второй коэффициент характеризует способность предприятия рассчитаться по просроченным финансовым обязательствам после реализации всех активов. Определяют его величину отношением суммы просроченных краткосрочных и долгосрочных долгов предприятия к общей валюте баланса:

К2= (КФО пр + ДФО пр )/общая валюта баланса, (15)

где КФО пр –просроченная сумма краткосрочных финансовых обязательств, ДФО пр – просроченная сумма долгосрочных финансовых обязательств.

На анализируемом предприятии этот показатель составил в 2011 году — 0,02 , в 2012 году – 0,005, а в 2013 — 0,02, а так как это не превышает нормативных значений, то это свидетельствует о том, что предприятие пока еще может рассчитываться по своим обязательствам, хотя бы распродав все свое имущество. Поэтому пока угроза ликвидации предприятия посредством процедуры банкротства не имеет места.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели экономистов Альтмана, Лиса, Таффлера и других, разработанные с помощью многомерного факторного анализа. [39. c. 16]

Наиболее широкую известность получила модель Эдварда Альтмана:

Z=0,717×1+0,847×2+3,107×3+0,42×4+0,998×5, (16)

где x1= чистый оборотный капитал / общие активы,

x2= нераспределенная прибыль + резервный капитал / общие активы,

x3= прибыль до налогообложения + % к уплате / общие активы,

x4= капитал и резервы / общие обязательства,

x5= выручка / общие активы.

Если значение Z < 1,1, то это признак высокой вероятности банкротства, тогда как значение 1,1 < Z < 2,6 средняя вероятность банкротства и 2,6 < Z свидетельствует о низкой его вероятности.

Таблица 7. Модель Эдварда Альтмана

| Показатели: | 2011год | 2012 год | 2013 год |

| Х1 | -0,35 | -0,45 | -0,54 |

| Х2 | 0,01 | 0,001 | -0,03 |

| Х3 | 0,007 | -0,03 | -0,04 |

| Х4 | 0,01 | 0,001 | -0,03 |

| Х5 | 0,32 | 0,07 | 0,03 |

| Z | 0,1 | -0,34 | -0,52 |

Исходя из расчетов в таблице 7, можно сделать вывод, что ПАО «Главстрой Девелопмент» начиная с 2011 года находится в состоянии высокой вероятности банкротства. Причем показатели с 2011 по 2013 годы имеют негативную тенденцию, что еще более сильно отражается на состоянии предприятия.

В 1972г. Лис разработал следующую формулу для Великобритании:

Z=0,063×1+0,092×2+0,057×3+0,001×4, (17)

где x1= оборотный капитал / сумма активов,

x2= прибыль от реализации / сумма активов,

x3= нераспределенная прибыль / сумма активов,

x4= собственный капитал / заемный капитал.

Если значение Z < 0,0347 , то это признак высокой вероятности банкротства, тогда как значение 0,0347 < Z средняя и низкая вероятности банкротства. Таблица 8. Модель Лиса

| Показатели: | 2011 год | 2012 год | 2013 год |

| Х1 | 0,58 | 0,53 | 0,49 |

| Х2 | 0,12 | 0,04 | 0,01 |

| Х3 | 0,01 | 0,001 | -0,03 |

| Х4 | 0,01 | 0,001 | -0,03 |

| Z | 0,04816 | 0,036208 | 0,03005 |

Исходя из расчетов видно, что показатели риска банкротства ПАО «Главстрой Девелопмент» имеют негативную тенденцию, но на 2011 год предприятие находится в состоянии низкой вероятности банкротства, в 2012 году переходит в состояние средней вероятности банкротства и уже в 2013 году мы видим, что предприятие находится в состоянии высокой вероятности банкротства.

В 1997г. Таффлер и Тишоу предложили следующую формулу: [49. c. 69]

Z= 0,53×1+0,13×2+0,18×3+0,16×4, (18)

где x1= прибыль от реализации / краткосрочные обязательства,

x2= оборотные активы / сумма обязательств,

x3= краткосрочные обязательства / сумма активов,

x4= выручка от реализации / сумма активов.

Если величина 0,3 < Z , то низкая вероятность банкротства, если Z < 0,2, то высокая вероятность, между 0,2 и 0,3 средняя вероятность.

Таблица 9. Модель Таффлера и Тишоу

| Показатели | 2011 год | 2012 год | 2013 год |

| Х1 | 0,12 | 0,04 | 0,01 |

| Х2 | 0,58 | 0,53 | 0,48 |

| Х3 | 0,93 | 0,98 | 1,03 |

| Х4 | 0,32 | 0,07 | 0,03 |

| Z | 0,36 | 0,28 | 0,26 |

Исходя из расчетов таблицы видно, что и в этой модели мы наблюдаем негативную тенденцию показателей. В 2011 году предприятие находится в состоянии низкой вероятности банкротства, а в 2012 и 2013 году в состоянии средней вероятности банкротства. Значение данных показателей рассмотрены в табл.10.

Таблица 10. Оценка риска банкротства ОАО «Хенкель-Пемос» в 2003-2005 гг.

| Показатели | 2003 год | 2004 год | 2005 год |

| Модель Альтмана | 0,1 | -0,34 | -0,52 |

| Модель Лиса | 0,04816 | 0,036208 | 0,03005 |

| Модель Таффлера | 0,36 | 0,28 | 0,26 |

Следовательно, можно сделать заключение, что по данным показателям в ПАО «Главстрой Девелопмент» на 2013 вероятность банкротства достаточно велика. Причем однозначно по всем моделям финансовое благополучие предприятия ухудшилось.

2.2.3. Финансовый риск ПАО «Главстрой Девелопмент» на основании расчета операционного и финансового левериджа

Операционный леверидж (рычаг) — показатель оценки риска, связанного со снижением выручки от реализации, он показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Это соотношение постоянных и переменных расходов компании и влияние этого отношения на прибыль до вычета процентов и налогов (операционную прибыль). Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Операционный леверидж используется для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход. Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

Положение о том, что постоянные издержки при изменении объема производства остаются неизменными, а переменные — линейно возрастают, позволяет значительно упростить анализ операционного рычага. Но известно, что реальные зависимости сложнее.

Ценовой операционный рычаг вычисляется по формуле:

Рц = В/П (19)

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П (20)

где: В — выручка от продаж.

П — прибыль от продаж.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Рц — ценовой операционный рычаг.

Рн — натуральный операционный рычаг.

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П ()

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П (21)

Таблица 11. Расчет ценового и натурального операционных рычагов

| Показатели | 2011 г. (тыс. руб.) | 2012 г. (тыс. руб.) | 2013 г. (тыс. руб.) |

| прибыль от продаж | 345893 | -70136 | -130409 |

| переменные затраты | -10663205 | -203163 | -124600 |

| постоянные затраты | -254704 | -274000 | -193075 |

| ценовой операционный рычаг | -30,564 | 7,803 | 3,436 |

| натуральный операционный рычаг | 0,264 | 4,907 | 2,481 |

Исходя из расчетов можно сделать выводы:

При увеличении цены на 1% прибыль в 2012 году увеличится на 7,8%., а в 2013 году увеличится на 3,4%

При увеличении объемов на 1% прибыль в 2011 увеличится на 0,2%.,в 2012 увеличится на 4,9%, а в 2013 на 2,5%

При этом не надо забывать, что операционный рычаг действует и «в обратную сторону »:

При уменьшении цены на 1% прибыль в 2012 году уменьшится на 7,8%., а в 2013 году уменьшится на 3,4%

При уменьшении объемов на 1% прибыль в 2011 уменьшится на 0,2%.,в 2012 уменьшится на 4,9%, а в 2013 на 2,5%

Эффект финансового рычага проявляется положительно только тогда, когда разница между рентабельностью производства после уплаты налога и ставкой процента является положительной. Если конъюнктура рынка является стабильной и позволяет производить точные расчеты будущих доходов, то наличие значительной задолженности по кредитам не вызывает опасений. А при значительной разнице между рентабельностью и процентной ставкой величину задолженности можно увеличить. При экономической нестабильности большая задолженность или ее рост увеличивают риск, связанный со снижением деловой активности предприятия.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Правильнее всего рассчитывать его по рыночной оценке активов.

Рассчитывается также эффект финансового рычага:

ЭФР = (1 — Нп)*(Rэк — ССПК) * ЗК/СК. (22)

где ROA — рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов), %;

СК — среднегодовая сумма собственного капитала;

Нп – налог на прибыль;

Rэк – экономическая рентабельность;

ССПК – средняя ставка процента за кредит;

ЗК — среднегодовая сумма заемного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:

(1 — Нп) — не зависит от предприятия.

(Rэк — ССПК) — разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) — финансовый рычаг (ФР).

Можно записать формулу эффекта финансового рычага короче:

ЭФР = (1 — Нп) * Д * ФР. (23)

В свою очередь Rэк находим по формуле:

Rэк = Пн / ВБ * 100% (24)

Где Пн – прибыль до налогообложения;

ВБ – валюта баланса;

Таблица 12. Расчет эффекта финансового рычага для ПАО «Главстрой Девелопмент» за 2011-2013 годы

| Показатели | Значения | ||

| 2011 г. | 2012 г. | 2013 г. | |

| Финансовые издержки, тыс. руб. | 768510,2 | 884715,8 | 941101,7 |

| Средняя расчетная ставка процента | 0,15 | 0,15 | 0,15 |

| Ставка налогообложения | 0,2 | 0,2 | 0,2 |

| Плечо финансового рычага | 91,5 | 733,9 | -36,4 |

| Прибыль до налогообложения, тыс. руб. | 69202 | -165844 | -226341 |

| Стоимость активов, тыс. руб. | 5179413 | 5906128,5 | 6101760 |

| Экономическая рентабельность активов | 0,015 | -0,03 | -0,04 |

| Дифференциал | -0,135 | -0,18 | -0,19 |

| Эффект финансового рычага | -9,882 | -105,68 | 5,53 |

Таким образом, на основании данных таблицы 12 видно, что эффект финансового рычага действует отрицательно на предприятие – он приводит не к увеличению, а к снижению рентабельности собственного капитала предприятия. Это связано с тем, что экономическая рентабельность активов ниже чем средняя расчетная ставка по кредитам, то есть условия займа не выгодны для предприятия, и они снижают эффективность его деятельности.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств. Рекомендуемое значение ЭФР равняется 0.33 — 0.5 (33-50%)

Получаемый эффект от финансового левериджа заключается в том, что использование долговой нагрузки при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к более сильному росту показателя прибыли на акцию.

Также рассчитывают эффект финансового рычага с учетом действия инфляции (долги и проценты по ним не индексируются). При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше. Однако, если процентные ставки высоки или невысока доходность активов — финансовый леверидж начинает работать против собственников.

Леверидж — весьма рискованное дело для тех предприятий, деятельность которых носит циклический характер. В результате несколько последовательных лет с низкими продажами могут привести предприятия, обремененные высоким левериджем, к банкротству.

Для более подробного анализа изменения значения коэффициента финансового левериджа и факторов повлиявших на это используют методику 5-и факторный анализ коэффициента финансового левериджа.

Таким образом, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Кроме этого предприятие получает возможность воспользоваться «налоговым щитом», так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению.

Финансовый леверидж и операционный леверидж – близкие методы. Как и в случае операционного левериджа, финансовый леверидж повышает постоянные издержки в форме выплат высокого процента за кредит, но поскольку кредиторы не участвуют в распределении доходов компании, снижаются переменные издержки. Соответственно, возросший финансовый леверидж также оказывает двоякое воздействие: требуется больше операционного дохода для покрытия постоянных финансовых издержек, но когда достигается окупаемость затрат, прибыль начинает расти быстрей с ростом каждой единицы дополнительного операционного дохода.

Таким образом, как и финансовый, так и операционный леверидж, оба потенциально эффективные, могут оказаться очень опасными из-за рисков, которые они содержат в себе. Хитрость, а точнее умелое управление финансами, состоит в том, чтобы уравновесить эти два элемента.

2.2.4. Метод идентификации потенциальных зон финансового риска предприятия ПАО «Главстрой Девелопмент»

Используем метод идентификации потенциальных зон риска основанный на определении трехкомпонентного индекса финансово риска, по значению которого определяется тип финансовой ситуации и область финансового риска предприятия.

Для построения индекса финансового риска требуется предварительно рассчитать три показателя:

1. ±Ес – излишек (недостаток) собственных средств для формирования запасов. Формула для расчета:

±Ес = СС – ВА – З (25)

Где СС – собственные средства,

ВА – Внеоборотные активы,

З — запасы.

2. ±Ет — излишек (недостаток) собственных долгосрочных и среднесрочных средств, а также заемных средств для формирования запасов.

±Ет = ±Ес+ ЗСдт (26)

ЗСдт – долгосрочные , среднесрочные заемные средства

3. ±Еи — излишек (недостаток) общих нормальных источников для формирования запасов.

±Еи = ±Ет+ ЗСк (27)

ЗСк — краткосрочные заемные средства.

Ниже в таблице представлены типичные варианты значений трехкомпонентного индекса финансового риска и соответствующие ему тип финансовой ситуации и области финансового риска.

Рассчитаем эти основные компоненты для предприятия ПАО «Главстрой Девелопмент» в 2011, 2012 и 2013 г..

В 2011 г.

±Ес = 56012 – 2188359 – 766137,5 = -2898484,5 тыс. руб.

±Ет = -2898484,5 + 296611,5 = -2601873 тыс. руб.

±Еи = -2601873 + 4826789,5 = 2224916,5 тыс. руб.

В 2012 г.

±Ес = 8036,5 – 2769634,5 – 189787 = -2951385 тыс. руб.

±Ет = -2951385 + 120715,5 = -2830669,5 тыс. руб.

±Еи = -2830669,5 + 5777376,5 = 2946707 тыс. руб.

В 2013 г.

±Ес = -172251 – 3100046,5 – 50255 = -3322552,5 тыс. руб.

±Ет = -3322552,5 + 107 = -3322445,5 тыс. руб.

±Еи = -3322445,5 + 6273904,5 = 2951459 тыс. руб.

Таблица 13. Определение типа финансовой ситуации и области финансового риска предприятия.

| Значение показателя | Трехкомпонентный индекс финансового риска (Ифр) | Тип финансовой ситуации | Область финансового риска | |

| 1 | ±Ес>0.

±Ет ≥0 ±Еи ≥0 |

Ифр = (1.1.1) | Абсолютно устойчивое финансовое состояние | Безрисковая область |

| 2 | ±Ес=0.

±Ет ≥0 ±Еи ≥0 |

Ифр = (1.1.1) | Нормальное финансовое состояние | Область минимального риска |

| 3 | ±Ес<0.

±Ет ≥0 ±Еи ≥0 |

Ифр = (0.1.1) | Неустойчивое финансовое состояние | Область допустимого

риска |

| 4 | ±Ес< 0.

±Ет < 0 ±Еи ≥0 |

Ифр = (0.0.1) | Критическое финансовое состояние | Область критического

риска |

| 5 | ±Ес< 0.

±Ет < 0 ±Еи < 0 |

Ифр = (0.0.1) | Кризисное финансовое состояние | Область недопустимого (катастрофического) риска |

Таким образом, по результатам оценки типа финансовой ситуации и области финансового риска предприятия выявлено, что он относится к 4 группе Трехкомпонентный индекс финансового риска Ифр (0,0,1),что характеризует финансовое состояние предприятия как критическое, финансовая политика предприятии в области критического риска.

2.3. Оценка эффективности управления финансовыми рисками предприятия.

Процесс управления риском может быть разбит на шесть стадий: определения цели, выяснения риска, оценки риска, выбора методов управления риском, применение выбранного метода, оценки результатов.

1. С точки зрения финансового риска определение цели сводится к обеспечению существования фирмы в случае существенных убытков.

В качестве цели могут фигурировать защита работы предприятия от условий внешней среды или оптимизация внутренней среды. В качестве внешней среды предприятия рассматривают две группы факторов: прямого и косвенного воздействия.

К факторам прямого воздействия относят поставщиков, покупателей, конкурентов, государство. К факторам косвенного воздействия относят состояние экономики, социокультурные факторы, политические факторы, достижение НТР, международные события.

К положительным факторам внутренней среды относят наличие специальной службы «экономической безопасности», системы «экономического предупреждения», которая предотвращает все непредусмотренные расходы.

2. Следующий шаг — выяснение риска при помощи сбора различной информации и использования официальных и неофициальных каналов. Кроме данных финансовой отчетности и бизнес-планов к официальным источникам информации относят информацию, полученную из периодической печати, радио, телевидения и т. п. К неофициальной информации относят данные, полученные при помощи промышленного шпионажа

3. Оценка риска. После того как убыток уже понесен, следующим шагом должно быть определение его серьезности.

4. выбор методов управления риском. В соответствии с результатами предыдущих исследований выбирается тот или иной управления риском. Возможна также комбинация из нескольких методов.

5. Применение выбранного метода – принятие конкретных шагов по применению того или иного метода. Например, если избрано страхование, то этот шаг заключается в покупке страхового полиса. При этом выбираются разные страховые компании в зависимости от их специализации в области страховых рисков, далее выбирается оптимальная по времени и цене и обеспечению форма страхового полиса.

Кроме страхования стратегии управления любым риском включает программу предотвращения и контроля убытков. В этом участвует каждая функция финансового менеджмента: планирование, организация, руководство и контроль.

Рассмотрим роль планирования как функцию финансового менеджмента применительно к управлению финансовыми рисками. Один из элементов внутрифирменного планирования – бизнес-план в структуре которого имеется раздел «Оценка рисков». Этот раздел бизнес-плана представляет инструмент управления рисками предприятия. Важно предугадать все возможные типы рисков, с которыми может столкнуться предприниматель, обосновать источники этих рисков и все возможные моменты их возникновения. Раздел нацелен на исследование не только финансовых, но других рисков. Раздел бизнес-плана «Финансовый план» представляет собой денежное выражение всех расчетов, содержащихся в предыдущих раздела бизнес-плана. Все риски, представленные в разделе «Оценка рисков», находят в финансовом плане свое денежное выражения и влияют на общую степень финансового риска. Ниже будут приведены некоторые типичные расчеты, которые осуществляются при составлении этого раздела бизнес-плана.

Применение лимитирования в отношении показателей финансовых ресурсов бюджета предприятия – конкретное выражение результатов планирования рисков. Лимитрование – это установление лимита, то есть предельных сумм расходов, продаж, кредита и т. п. Лимитрование служит важным средством снижение степени риска и применятся, например, банками при выдаче ссуд, а предприятиями сферы обращения – при продаже товаров в кредит и т. д.

— Организационная функция финансового менеджмента и управление рисками. Многие крупные фирмы содержат на службе, специалистов по безопасности. Эти менеджеры планируют стратегию управления риском фирмы, заключают договоры по страхованию, направляют усилия фирмы на контроль за убытками. Их функции выходят за рамки простого страхования. Они, например, дают консультации, как уберечь страховые платежи от инфляции, выбирают способы избегания убытков. В фирмах среднего масштаба, где нет специалиста по безопасности, к функциям финансового менеджера относят и обязанность управления финансовыми рисками, поэтому именно они и должны планировать методы планирования финансовыми и особенно инвестиционными рисками. В мелких фирмах – это одна из функций владельца.

— Контрольная функция финансового менеджмента и управление рисками. Управление предотвращением убытков во многом аналогично управлению производительностью и качеством. Речь идет о руководстве в форме действий, а не о словесном воздействии в соответствии с общей теорией менеджмента, которая построена на доверии и обязательствах руководства по отношению к служащим, заключение контракта с профсоюзом. Концепция же финансового менеджмента базируется на «недоверчивости к собственным сотрудникам» и «ограниченном доверии» к внутренней финансовой информации.

6. Следующий (и последний) шаг в процессе управления финансовым риском – оценка результатов. Для этого необходима хорошо отлаженная система точной информации, дающая возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения.

Иногда инвестор принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, при более полной информации можно сделать лучший прогноз и снизить риск. В этом случае полезная информация выступает в качестве товара. Стоимость полной информации рассчитывается как разница между ожидаемой стоимости какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Назначение анализа риска как одного из самых сложных этапов управления финансовыми рисками – в необходимости предоставить потенциальным партнерам данные для принятия решений о целесообразности участия в проекте и возможности предусмотреть меры по защите от финансовых потерь.

При проведении анализа рисков прежде всего надо определить их источники и причины, какие из них являются основными, преобладающими. Источниками рисков могут быть хозяйственная деятельность, личность человека, природные факторы. К причинам относятся недостаток информации, неопределенность будущего, непредсказуемость поведения делового партнера.

Анализ рисков подразделяют на два взаимно дополняющих друг друга вида: качественный и количественный.

Качественный анализ представляют собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача – определить факторы риска, этапы работы, при выполнении которых риск возникает, и т. д.

Проводя анализ риска, следует определить степень риска. Риск может быть:

- Допустимым – имеется угроза полной потери прибыли от реализации планируемого проекта;

- Критическим – возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

- Катастрофическим – возможны потеря капитала, имущества и банкротства предпринимателя.

- Количественный анализ – это определение конкретного денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализы проводятся на основе оценки влияния внутренних и внешних факторов: осуществляется поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа достаточно трудоемок с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

Перечень финансовых рисков, оказывающих влияние на деятельность ПАО «Главстрой Девелопмент» с помощью оценки системы управления финансовых рисков.

Показатели, характеризующие платежеспособность и финансовую устойчивость предприятия, а также требуемые к ним нормативные значения, представлены в Таблице 14.

Таблица 14. Финансовые аналитические показатели ПАО «Главстрой Девелопмент»

| Показатели | 2012 | 2013 |

| Коэффициент финансовой независимости (норматив >0,5) |

0,001 |

-0,03 |

| Коэффициент обеспеченности СОС

(норматив от 0,5 до 0,8) |

0,54 |

-1,1 |

| Коэффициент текущей ликвидности

(норматив от 1 до 2) |

0,8 |

0,48 |

| Коэффициент быстрой ликвидности (норматив от 0,7 до 1) | 0,42 | 0,4 |

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл.12), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Группа А1 включает в себя абсолютно ликвидные активы (денежная наличность и краткосрочные финансовые вложения).

К группе А2 относят быстро реализуемые активы (готовая продукция, товары отгруженные и дебиторская задолженность). Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др. [26. c. 334]

К группе А3 отнесены медленно реализуемые активы. Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность.

В группе А4 трудно реализуемые активы (основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство).

Соответственно на четыре группы разбиваются и обязательства предприятия: [20. c. 201]

Группа П 1 — наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили),

Группа П 2 – среднесрочные обязательства (краткосрочные кредиты банка),

Группа П 3 – долгосрочные кредиты банка и займы,

Группа П 4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если: [28. c. 103]

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4 (28)

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Таблица 15. Группировка активов и пассивов баланса для проведения анализа ликвидности на 2012 год

| Актив | Начало года | Конец года | Пассив | Начало года | Конец года | Отклонения | |

| Начало года | Конец года | ||||||

| А1 | 31658 | 42384,5 | П1 | 706628 | 528180,5 | -674970 | -485796 |

| А2 | 1650640 | 2356762 | П2 | 4116897 | 5243342,5 | -2466257 | -2886580,5 |

| А3 | 1308756 | 737348 | П3 | 299876 | 126568,5 | 1008880 | 610779,5 |

| А4 | 2188359 | 2769634,5 | П4 | 56012 | 8036,5 | 2132347 | 2761598 |

| Баланс | 5179413 | 5906129 | Баланс | 5179413 | 5906129 | ||

По данным таблицы 15 видно что на начало 2012 года существовал дефицит средств покрытия капитала и резервов. Существующие ликвидные активы не способны покрыть наиболее срочные и долгосрочные обязательства. Сопоставление итогов групп по активу и пассиву имеет вид:

На начало года На конец года

А1 ≤ П1 А1 ≤ П1

А2 ≤ П2 А2 ≤ П2

А3 ≥ П3 А3 ≥ П3

А4 ≥ П4 А4 ≥ П4

Баланс к концу года не ликвидный.

Таблица 16. Группировка активов и пассивов баланса для проведения анализа ликвидности на 2013 год

| Актив | Начало года | Конец года | Пассив | Начало года | Конец года | Отклонения | |

| Начало года | Конец года | ||||||

| А1 | 42384,5 | 199827,5 | П1 | 528180,5 | 536328,5 | -485796 | -328353 |

| А2 | 2356762 | 2256735 | П2 | 5243342,5 | 5732119 | -2886580,5 | -3475384 |

| А3 | 737348 | 545150 | П3 | 126568,5 | 5563,5 | 610779,5 | 539586,5 |

| А4 | 2769634,5 | 3100046,5 | П4 | 8036,5 | (172251) | 2761598 | 3272297,5 |

| Баланс | 5906129 | 6101760 | Баланс | 5906129 | 6101760 | ||

Как видно из таблицы и к концу 2013 года, как и прежде организация не в состоянии при необходимости покрыть все свои обязательства. Сопоставление итогов групп по активу и пассиву имеет вид:

На начало года На конец года

А1 ≤ П1 А1 ≤ П1

А2 ≤ П2 А2 ≤ П2

А3 ≥ П3 А3 ≥ П3

А4 ≥ П4 А4 ≥ П4

Баланс к концу года не ликвидный.

Исходя из этого, можно охарактеризовать ликвидность баланса предприятия, как на начало отчетного периода, так и на конец периода как недостаточную.

Как видно из расчетов, финансовые коэффициенты, характеризующие финансовую устойчивость и платежеспособность, находятся на очень низком уровне. Низкое значение коэффициента независимости (по состоянию на 2012 год равно 0,001) свидетельствует о низкой доле собственного капитала, и, как следствие, высоком финансовом риске.

Отрицательное значение коэффициента обеспеченности собственными оборотными средствами (в 2013 году) свидетельствует о недостаточности собственного капитала не только для финансирования оборотных активов, но и для финансирования части внеоборотных активов. Иными словами активы компании практически полностью сформированы за счет заемного капитала.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Низкое значение коэффициента быстрой ликвидности означает, что даже при условии взыскания всей задолженности, предприятие не способно рассчитаться по всем своим долгам (на 2013 год коэффициент быстрой ликвидности составляет 0,4)

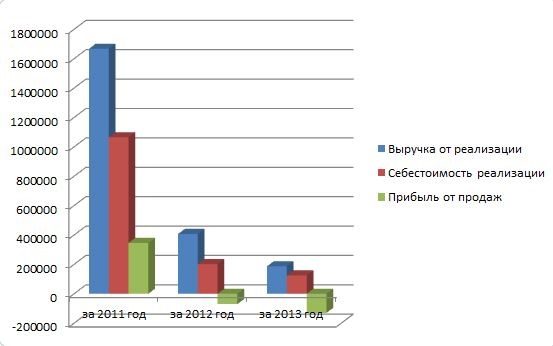

Таким образом, финансовое состояние компании нельзя охарактеризовать как удовлетворительное. Имущество почти целиком сформировано за счет кредиторской задолженности и краткосрочных кредитов, платежеспособность низкая. Структура поступлений ПАО «Главстрой Девелопмент» за период имела следующий вид:

Как видим на графике 1 за период с 2011-2013 гг. выручка от реализации продукции снизилась на 1259895 тыс. руб., показатели выручки 2013 года также уменьшилась по сравнению с аналогичными периодами 2012 года.

Таблице 17. Структура финансирования финансового результата компании

| Показатели | За 2011 год | За 2012 год | За 2013 год |

| Выручка от реализации, тыс. руб. | 1666922 | 407027 | 187266 |

| Валовая прибыль (+), убыток (-), тыс. руб. | 601752 | 205843 | 62789 |

| Прибыль (+), убыток (-) от реализации, тыс. руб. | 345893 | -70136 | — 130409 |

| Разность процентов к получению и к уплате, тыс. руб. | -305893 | -24293 | 49571 |

| Результат прочей операционной деятельности, тыс. руб. | 632514 | 18401 | 36488 |

| Результат прочей внереализационной деятельности, тыс. руб. | — 878699 | — 89816 | — 183991 |

| Прибыль (+), убыток (-) до налогообложения, тыс. руб. | 69202 | — 165844 | — 226341 |

| Чистая прибыль (+), убыток (-), тыс. руб. | 54808 | — 151507 | — 209068 |

| Рентабельность продукции, % | 32,47 | -34,86 | -104,77 |

| Рентабельность по чистой прибыли, % | 3,29 | -37,22 | -111,64 |

Как следует из таблицы 17, основная деятельность компании в период 2011-2013 гг. были убыточной.

Рентабельность продукции в 2011 году была высокой, но в период с 2012 по 2013 она стала очень низкой.

В результате убыток компании за 2012 год составил 151507. руб., а по итогам 2013 года убыток в сумме 209068 тыс. руб.

Деловая активность компании, прежде всего, характеризуется показателями оборачиваемости. Основные показатели оборачиваемости представлены в следующей таблице 18.

Таблица 18. Основные показатели оборачиваемости

| п/п | Показатели | За 2011 год | За 2012 год | За 2013 год |

| 1 | Коэффициент общей оборачиваемости капитала | 0,32 | 0,07 | 0,03 |

| 2 | Коэффициент оборачиваемости мобильных активов | 0,56 | 0,13 | 0,06 |

| 3 | Коэффициент отдачи внеоборотных активов | 0,76 | 0,15 | 0,06 |

| 4 | Коэффициент фондоотдачи | — | — | — |

| 5 | Коэффициент оборачиваемости собственного капитала | 29,76 | 50,65 | -1,09 |

| 6 | Коэффициент оборачиваемости материальных активов | 1,59 | 0,71 | 0,43 |

| 7 | Коэффициент оборачиваемости денежных средств | 410,27 | 47,5 | 23,32 |

| 8 | Коэффициент оборачиваемости дебиторской

задолженности |

1,01 | 0,17 | 0,08 |

| 9 | Коэффициент оборачиваемости кредиторской задолженности | 2,36 | 0,77 | 0,35 |

| 10 | Средний период оборота дебиторской задолженности, дней | 356,43 | 2117,65 | 4500 |

| 11 | Средний период оборота кредиторской задолженности, дней | 152,54 | 467,53 | 1025,57 |

Итоги таблицы 18:

- Коэффициент общей оборачиваемости капитала показывает, сколько раз за период (год) совершается полный цикл производства и обращения, приносящий эффект в виде прибыли: в 2011 величина составляет 0,32 , а по итогам 2012-2013 гг. оборачиваемость падает еще больше.

- Коэффициент оборачиваемости мобильных активов показывает скорость оборота всех мобильных средств предприятия. За 2012 коэффициент составлял 0,13, а за 2013 год — 0,06. Идет явное замедление оборачиваемости, что привело к увеличению потребности предприятия в оборотных средствах.

- Коэффициент отдачи внеоборотных активов говорит об эффективности, с которой предприятие использует свои ресурсы для выпуска продукции и имеет экономическую интерпретацию, показывая, сколько рублей выручки от реализации приходится на 1 рубль вложений в основные средства. За 2012 год коэффициент составил 0,15 , за 2013 составил 0,06, отклонение составляет 0,09. За 2013 значение коэффициент уменьшилось на 9%, чем за 2012.

- Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала, его активность, т.е. сколько рублей выручки приходится на 1 рубль вложенного собственного капитала. За 2012 составил 50,65 , а за 2013 год -1,09. За 2013 выручка снизилась на 51,74

- Коэффициент оборачиваемости материальных активов показывает число оборотов запасов и затрат. За 2012 число оборотов составляет 0,71, а за 2013 год 0,43, что уменьшило срок оборачиваемости материальных средств на 0,28 (дня)

- Коэффициент оборачиваемости денежных средств показывает, сколько оборотов совершили денежные средства, за период определенный. За 2012 год 47,5, а за 2013 год 23,32, т.е. скорость оборота денежных средств уменьшилась на 24.18

Период взыскания дебиторской задолженности и период погашения кредиторской задолженности находятся на критических уровнях. Все это отрицательно характеризует деловую активность компании.