или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.4. Рекомендации по совершенствованию системы мотивации персонала

Управление мотивацией и стимулированием трудовой деятельности — это управление процессом целенаправленного воздействия на поведение персонала организации посредством влияния на условия его жизнедеятельности, используя стимулы и мотивы, побуждающие человека к труду.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Руководителю как субъекту управления необходимо в процессе управления мотивацией и стимулированием труда подчиненных:

— стремиться сделать работу каждого подчиненного интересной ему, минимизировать рутину;

— поощрять сотрудничество, групповую и проектную работу;

— предоставлять возможность работником ощущать профессиональный и личностный рост;

— своевременно информировать своих подчиненных о целях и задачах деятельности, о содержании и назначении поручаемой работы, объясняя им, что делается и почему это должно быть сделано;

— привлекать подчиненных к активному участию в делах организации;

— стремиться связать поощрение с конкретными результатами выполнения той или иной задачи;

— обеспечить информацию о том, что поощряется, в форме «обратной связи».

Заставить кого-то что-нибудь полюбить или захотеть чем-то заниматься – чрезвычайно сложно. Однако не стоит вешать голову: все не так уж плохо на самом деле. Когда сотрудник только приступает к новой работе, чаще всего внутренняя мотивация сильна и может быть основным фактором, определяющим поведение на рабочем месте. Для многих, по крайней мере для квалифицированных специалистов, новая работа – это новые задачи, новые преграды, которые хочется преодолеть, это возможность чему-то научиться..

Для усовершенствования существующей системы мотивации сотрудников службы ООО «Велнес» мною разработан ряд рекомендаций:

— для «омоложения» персонала службы при приеме на работу следует большее внимание уделять специалистам до 35 лет;

— для увеличения качества обслуживания необходимо: проводить аттестацию, обучение, курсы повышения квалификации;

— для увеличения удовлетворения от работы необходимо: привлекать сотрудников к общекорпоративным мероприятиям, регулярно информировать о происходящем в компании, создавать время от времени краткосрочные задачи, часто в смежных со специализацией сотрудника областях;

— также целесообразно использовать различные приемы изменения статуса без изменения должности, например, руководство временным проектом, в процессе отбора давать максимум реалистичной информации для формирование реалистичных ожиданий;

— поощрение «побед», возможно, не всегда финансово, но зато всегда — словесным одобрением и поддержкой.

При создании системы стимулирования следует ориентироваться на:

— объективность: размер вознаграждения работника должен определяться на основе объективной оценки результатов его труда;

— предсказуемость: работник должен знать, какое вознаграждение он получит в зависимости от результатов своего труда;

— адекватность: вознаграждение должно быть адекватно трудовому вкладу каждого работника в результат деятельности всего коллектива, его опыту и уровню квалификации;

— своевременность: вознаграждение должно следовать за достижением результата как можно быстрее, если не в форме прямого вознаграждения, то хотя бы в виде учета для последующего вознаграждения;

— значимость: вознаграждение должно быть для сотрудника значимым;

— справедливость: правила определения вознаграждения должны быть понятны каждому сотруднику организации и справедливы, в том числе с его точки зрения.

Особое внимание в современных условиях, по мнению специалистов необходимо уделять такому фактору поведения сотрудников, как внутренняя мотивация, хотя именно он сегодня зачастую остается в стороне. Такое невнимание приводит к негативным последствиям, препятствуя эффективной работе сотрудников.

В целях усиления материальной заинтересованности, достижения лучших конечных результатов деятельности, улучшения качества работы, создания условий для проявления творческой активности сотрудников ООО «Велнес» при соблюдении определенных требований и необходимых условий для выплаты премий можно внедрить ключевые показатели эффективности KPI.

Ежемесячное начисление премий производится за выполнение каждого KPI раздельно. В случае невыполнения одного из ежемесячного и квартального премирования размер премии определяется по сумме выполненных KPI за период.

При невыполнении всех KPI ежемесячного премирования право на получение премии у сотрудника не наступает.

Квартальное премирование выполнение выполняет роль привязки денежного мотивации сотрудников службы к результатам своей деятельности за квартал (3 месяца).

Соотношение между базовым должностным окладом (Б) и максимальным размером премии может различаться в зависимости от должности конкретного сотрудника и принадлежности тому или иному отделу.

Для всех показателей задаются три «уровня эффективности»:

— база – худшее допустимое значение («нулевая» точка), от которого начинается отсчет результата;

— норма – уровень, который должен обязательно достигаться с учетом обстоятельств (например, ситуации на рынке), особенностей и сложности работы, возможностей сотрудника. Это удовлетворительное значение показателя;

— цель – сверхнормативный уровень, к которому нужно стремиться.

После оценки фактического значения KPI определяется частный результат работы по данному показателю в соответствии с формулой:

Результат(%) = (Факт — База) / (норма — База) * 100% (5)

Этот результат отражает степень выполнения или перевыполнения нормы. Так, если фактический показатель ниже нормы, то частный результат по нему – от 0 до 100%. Если же «факт» превосходит норму, то частный результат выше 100%.

После оценки каждого показателя определяется рейтинг сотрудника. Для этого частные результаты (в процентах) умножаются на вес соответствующих KPI и складываются. В итоге получается «средневзвешенный» коэффициент результативности, отражающий (в процентах) общую эффективность деятельности работника за отчетный период с учетом важности и фактических значений всех его KPI. Если коэффициент больше 100%, это говорит о высокой результативности человека (выше нормы), если меньше – значит, по некоторым или даже всем показателям норма не достигнута, и общий результат работы – ниже установленного уровня.

Далее следует связать полученные оценки и величину премии сотрудника. Для этого необходимо помнить основной принцип премирования: переменная часть предназначена для стимулирования трудовой активности людей и должна побуждать их к достижению сверхнормативных результатов.

Представленный способ более жесткий для сотрудников, поскольку скрывает в себе «штраф» за невыполнение нормы по отдельным KPI. Если по данным показателям эффективности результат оказывается меньше 100%, то снижается коэффициент результативности и, как следствие, уменьшается премия работника.

Таким образом, этот способ ее расчета в большей мере стимулирует людей держать в поле внимания все показатели, а не только самые важные. Однако следует иметь в виду, что базовые значения KPI не должны быть завышены или занижены. Иначе, это может привести к тому, что результат (в процентах) по этим показателям будет неадекватно высоким, если «факт» окажется даже немного больше «нормы», или слишком низким – в противном случае. Понятно, что это исказит коэффициент результативности.

Другими словами, диапазон между «базой» и «нормой» должен быть достаточно широким, чтобы увеличить устойчивость результатов оценки и расчета премии. Универсальное правило – максимальная премия выплачивается за 100-процентное исполнение поставленных задач. При отклонениях в большую или меньшую сторону размер премии уменьшается (Таблица 2.11).

Таблица 2.11 — Расчет премии по работы через систему вознаграждения

| Должность | Доходы всего, тыс. руб. | Среднемесячный % премии | Оклад | Среднемесячная сумма премии |

| Администратор | 40182,38 | 32 | 30000 | 9600 |

| Специалисты | 32 | 22000 | 7040 |

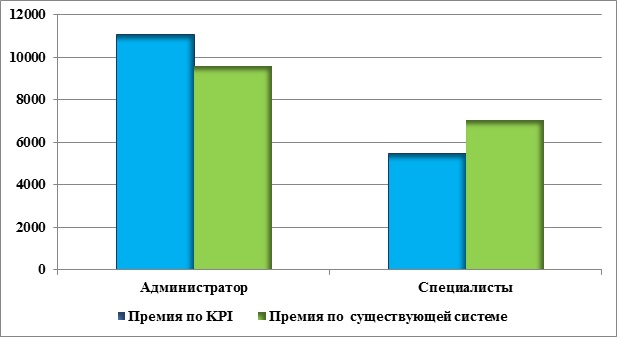

При сравнении премирования с помощью KPI и существующей замета разница (Рисунок 4), что говорит о возможности внедрения в систему управления персоналом для улучшения мотивации персонала. Работники подразделения будут мотивированы работать на все 100%, не делая ошибок, полностью использовать свои возможности и свое рабочее время.

В российской практике нередки случаи, когда премия рассматривается фактически как часть оклада и выплачивается «автоматически» при выполнении плана. Если же нормативных показателей работник не достигает, то лишается премии полностью или частично. Подобная практика создает нервозность, стрессы, конфликты и ведет к демотивации персонала. Переменная часть зарплаты должна стимулировать людей к достижению более высоких результатов по сравнению с нормативными. А за выполнение плана сотрудник должен получать оклад. Важно, чтобы постоянная часть зарплаты оставалась постоянной.

По оценкам западных экспертов, мотивированный специалист может повысить эффективность своей работы на 40%. Однако различные ошибки при разработке систем мотивации приводят к тому, что усилия и затраты на стимулирование сотрудников не только не дают ожидаемых результатов, но и ухудшают ситуацию в компании.

Рост производительности труда приведет к росту выручки:

(0,01% + 0,01% + 0,01) = 0,03%

0,03% * 1182445 = 35473,35 тыс. руб.

Далее произведем расчет затрат на предлагаемые мероприятия.

Экономическая эффективность в области управления персоналом означает достижение целей организации путем использования сотрудников по принципу экономичного расходования ограниченных средств. Этот принцип реализуется при наиболее благоприятном соотношении между результатом труда и масштабом его использования (продуктивность труда) и соответственно при наиболее благоприятном соотношении между результатами труда персонала и затратами на персонал (экономичность труда).

Социальная эффективность реализуется в виде исполнения ожиданий, потребностей и интересов сотрудников, которые многообразны. Сюда относятся, например, хорошая оплата труда, приятные условия работы и возможности для развития личности.

Рассчитаем экономическую эффективность предложенных мероприятий:

Э = 35473,35 – 32,0 – 100,0 = 35405,35 тыс. руб.

В таблице представим используемые мотивы в ООО «Велнес» после внедрения новых механизмов мотивации, направленных на поддержание комфортного социально-психологического климата в коллективе.

Таблица 2.12 — Используемые мотивы в ООО «Велнес»

| Потенциальные мотивы | Применяемые | Планируемые |

| 2015 г. | 2016г | |

| Оплата труда | + | + |

| Опасение потерять работу | + | + |

| Уважение коллектива | — | + |

| Возможность иметь работу, которая интересна | — | + |

| Социальные льготы | + | + |

| Режим отдыха, труда, организация труда, обеспечение материально-техническими средствами | + | + |

| Охрана и безопасность труда | + | + |

| Общественная значимость труда | — | + |

| Санитарно-гигиенические условия труда | + | + |

| Организация труда, обеспечение техническими средствами | + | + |

| Возможность профессионального роста | + | + |

| Возможность проявить инициативу, самостоятельность | + | + |

| Итого | 9 | 12 |

Следовательно после внедрения предлагаемых мероприятий в ООО «Велнес» будут использоваться все потенциальные мотивы.

Рассчитаем насколько изменится плотность мотивации после внедрения рекомендаций (табл. 2.13).

Таблица 2.13 -Динамика показателей мотивации и мотивационного механизма в ООО «Велнес»

| Показатели мотивации | Значение по периодам | Темп роста, % | |

| 2015 | 2016 | ||

| Фактическое число мотивов | 9 | 12 | 133 |

| Потенциально возможное число мотивов | 12 | 12 | 100 |

| Уровень мотивации (баллы) | 5 | 5 | 100 |

| Плотность мотивации | 0,75 | 1,00 | 1,33 |

Из таблицы 2.13 видно, что плотность мотивации повысится на 33%.

Таким образом, разработанные мероприятия по совершенствованию социально-психологического климата в коллективе в ООО «Велнес» позволят:

— повысить мотивацию работников;

— поднять результативность труда работников в целом;

— увеличить плотность мотивации сотрудников на 33%.

Проанализировав экономическую эффективность предложенных мероприятий мотивации персонала компании ООО «Велнес» мы увидели, что внедрение предложенных мероприятий позволят получить значительный экономический эффект — 35405,35 тыс.руб.

ЗАКЛЮЧЕНИЕ

В управление персоналом на предприятиях торговли понимается как процесс активизации мотивов работников (внутренняя мотивация) и создания стимулов (внешняя мотивация) для их побуждения к более эффективному труду. Целью мотивирования является формирование комплекса условий, побуждающих человека к осуществлению действий, направленных на достижение цели с максимальным эффектом. Процесс мотивирования упрощенно может быть разбит на следующие этапы: выявление потребностей, формирование и развитие мотивов, управление ими с целью изменения поведения людей, необходимого для реализации целей, корректировка мотивационного процесса. В современном менеджменте предпринимаются активные попытки пересмотра классических теорий мотиваций с целью их приспособления к потребностям современности.

Результаты теоретического анализа факторов создания системы мотивации персонала позволяют заключить, что наиболее целесообразными в современных условиях способами совершенствования мотивационных систем являются: предоставление максимума реалистичной информации и формирование реалистичных ожиданий, управление персоналом по целям (постановка реальных целей и разделение сложных целей на краткосрочные этапы), активное использование дополнительных навыков сотрудников, внимание к идеям и предложениям сотрудников, формирование организационной культуры, развитие у сотрудников чувства принадлежности к организации, поощрение и оценка достижений сотрудников, развитие системы управления карьерой.

Основные рекомендации по улучшению мотивационного процесса: предоставление максимума реалистичной информации в процессе отбора, формирование реалистичных ожиданий, управление персоналом по целям, постановка реальных целей, разделение сложных целей на краткосрочные этапы, активное использование дополнительных навыков сотрудников, внимание к идеям и предложениям сотрудников, формирование организационной культуры, развитие у сотрудников чувства принадлежности к организации, поощрение и оценка достижений сотрудников, развитие системы управления карьерой.

Если организация возьмётся за внедрение KPI, то первое требование к такой системе — это возможность ее интергации с уже существующими управленческими системами. То есть она должна получать данные автоматически из уже работающих систем, а затем управлять ими и соотносить их с соответствующими показателями KPI, прописанными в кадровой политике компании. Другими словами, цифры объема продаж, от которых будет зависеть, например, KPI специалиста и его доход, не должны вноситься в эту систему вручную, а поступать автоматически из системы учета продаж, которая уже работает в этой организации.

Во-вторых, система должна быть простой и понятной для пользователей. Желательно, чтобы она была открыта к изменениям, вносимым авторизованными пользователями (или администраторами), а не представляла законченный и закрытый продукт.

Еще она должна быть понятной и прозрачной по схеме расчетов. Для этого к системе должно прилагаться доступное и емкое руководство пользователя, в котором будут расшифрованы те или иные формулы расчетов. Важно, чтобы все получатели конечной информации могли полностью доверять тем сведениям, с которыми оперирует эта система. Ведь от результатов зависит оценка работы отдельных сотрудников, целых отделов и, в конечном итоге, размер их материального вознаграждения.

Лучше, чтобы все участники процесса (заинтересованные лица и работники, линейные руководители, и отдел персонала) имели доступ к своим данным. В идеале, сотрудники должны в любой момент иметь возможность посмотреть свои предыдущие и текущие результаты, а если эти результаты будут тут же оцениваться в финансовом выражении, то тогда такая система будет прямо стимулировать на достижение тех показателей, которые и вложены в KPI. Руководители также должны иметь возможность мониторить результаты отдельно своих подчиненных и подразделения в целом. При этом, желательно, чтобы вся схема от момента появления входящих данных для расчета KPI, сама схема расчета и собственно, получение конечных результатов были прозрачны и поняты и сотрудникам, и руководителям. В таком случае доверие к самой системе KPI будет выше, впрочем, как и мотивация на их достижение. Да и лояльность сотрудников тоже укрепится.

Важно также отметить, что, как и любое нововведение, такую систему важно доступно представить всем пользователям, чтобы уменьшить закономерное «сопротивление», которое, как правило, возникает на начальной стадии внедрения проекта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2014)

2. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

3. Постановление Правительства РФ от 21.12.2009 N 792 (ред. от 03.02.2010) «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности»

4. Бедарева О. Кризис-2014: кого уволит первым? // Институт проблем предпринимательства [Электронный ресурс] Режим доступа: http://www.ippnou.ru/article.php?idarticle=013200

5. Бовыкин В.И. Новый менеджмент: управление предприятием на уровне высших стандартов; теория и практика эффективного управления. [Текст] – М.: Экономика, 2010. – 368 с.

6. Бухалков М.И. Планирование на предприятии: Учебник. – 3-е изд., испр. И доп. [Текст] – М.: ИНФРА-М, 2009 — 416 с.

7. Бухалков М.И. Управление персоналом: Учебник.[Текст] — М.: ИНФРА-М, 2014. — 368с.

8. Верижкин А. Сколько стоит ваша лояльность? // Институт проблем предпринимательства [Электронный ресурс] Режим доступа: http://www.ippnou.ru/article.php?idarticle=013203

9. Веснин В.Р. Основы менеджмента/ В.Р. Веснин. — М.: Триада-ЛТД, 2011. — 384 с.

10. Веснин В.Р. Практический менеджмент персонала/ В.Р. Веснин. — М., Юристъ. 2010.

11. Виханский О.С. Менеджмент: человек, стратегия, организация, процесс: учеб. пособие/ О.С. Виханский, А.И. Наумов. — М.: МГУ, 2015. — 438 с.

12. Виханский О.С., Наумов А. И. Менеджмент: Учебник. — 3-е изд. [Текст] — М.: Гардарики, 2013. — 528 с.

13. Власова Е. Система мотивации — как привлечь и удержать [Текст]/ Е. Власова, Т. Копачевская. — (Мотивация)//Управление персоналом. — 2010. — №8 (234). — с. 18-19.

14. Гагаринская Г. Шкала мотивационных нормативов для работников промышленных предприятий // Кадровик. Кадровый менеджмент (управление персоналом). 2015. № 3. С. 88-92

15. Галенко В.П., Страхова О.А., Файбушевич С.И. Управление персоналом и эффективность предприятий/В.П. Галенко, О.А. Страхова, С.И. Файбушевич [Текст] — М, 2012 – 324с.

16. Герчикова И.Н. Менеджмент: Учебник.- 3-е изд., перераб. и доп. — М.: ЮНИТИ, 2011.- 501 с.

17. Глухов В.В. Основы менеджмента: учебник для вузов/ В.В. Глухов. — С._ Петербург.: «Спец.литература», 2015.

18. Гутгарц Р.Д. Эволюция подходов к проблеме управления кадрами предприятия/ Р.Д. Гутгарц// Менеджмент в России и за рубежом. — 2011. — №5.

19. Добролюбов Е.А. Система материального и нематериального стимулирования (мотивации) персонала/ Е.А. Добролюбов// Банковские технологии.- 2015.- № 3. — С. 41-44.

20. Дубровский В.Ж., Кокшарова В.В., Чайкин Б.И., Ярин Г.А. Планирование, контроль и анализ деятельности фирмы: Учеб. Пособие/Науч. Ред. В.Ж. Дубровский, Б.И. Чайкин. [Текст] – Екатеринбург: Изд-во Урал. Гос. Экон. Ун-та, 2014. – 370 с.

21. Ермолова Н.Г., Сидорова В.Н. Формирование системы мотивации (теория и практика современной компании) // Нормирование и оплата труда в промышленности. 2014. № 9. С. 16-20

22. Ермолова Н.Г., Сидорова В.Н. Формирование системы мотивации (теория и практика современной компании) // Нормирование и оплата труда в промышленности. — 2013. — № 9. — С. 16-20

23. Залюбовский И. От программ – к внедрению // Службы кадров. – 2012. — №11. – С. 8-13.

24. Иванов В.Ю. Управление карьерой менеджера: необходимость и основное содержание/ В.Ю. Иванов Менеджмент в России и за рубежом. — 2014. — № 5.

25. Иванцевич Дж. М., Лобанов А.А. Человеческие ресурсы управления. — М.: Дело, 2011. – 268 с.

26. Ильин Е. П. Мотивация и мотивы: Учеб. пособие для вузов. [Текст] — СПб. и др.: Питер, 2010.- 508 с.

27. Кальницкая И.В., Иванкова О.Г., Максимочкина О.В. Учет, анализ и аудит управления персоналом // Российское предпринимательство. — 2014. — № 1 (247). — c. 4-13.

28. Карапетян З. Комплексная система мотивации и управления показателями [Текст]/З. Карапетян. — (Эффективный менеджмент)//Служба кадров и персонал. 2014. — № 3. — с. 11-14.

29. Карпов А.В. Психология менеджмента.[Текст] – М.: Гардарики, 2015, — 584 с.

30. Кибанов А.Я. и др. Управление персоналом организации: Учебник. [Текст] М.: ИНФРА-М, 2015. – 638 с.

31. Кибанов А.Я. Основы управления персоналом: Учебное пособие. – М.: ИНФРА-М, 2013. – 415с.

32. Кибанов А.Я., Дуракова И.Б. Управление персоналом организации: стратегия, маркетинг, интернационализация: Учеб. Пособие. [Текст] – М.: ИНФРА-М, 2009. – 301 с.

33. Киперман, Г. Я. Критерии мотивирующей организации труда– М. : Экономика, 2013. – 255 с.

34. Клочков А.К. KPI и мотивация персонала: полный сборник практических инструментов/Алексей Клочков. [Текст] — М.: Эксмо, 2014 — 160с. — (HR-библиотека).

35. Кокшарова В.В. Анализ и моделирование трудовых показателей на предприятии: Учеб. Пособие. [Текст] – Екатеринбург: Изд-во Урал. гос. экон. Ун-та, 2013. – 236 с.

36. Комаров Е. И. Стимулирование и мотивация в современном управлении персоналом/ Е.И. Комаров// Управление персоналом.- 2012.- № 1. — С. 38-41.

37. Кряков Н.З. Менеджмент / Н.З. Кряков. – СПб.: АО Коруна, 2013. – 692 с.

38. Магура М.И. Создание системы управления персоналом организации //Управление персоналом. – 2014. — № 7. – С. 14-20

39. Мазин А.Л. Экономика труда: Учебник для ВУЗов. – М.: ЮНИТИ-ДАНА, 2013.

40. Мироненко В. Менеджеры по персоналу: направляя, мотивируем //Справочник по управлению персоналом. – 2014. — № 11. – С. 24-26.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.