2.3 Анализ факторов, оказывающих влияние на финансовые результаты машиностроительной организации ООО «Металло-механический завод»

Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатель доходности свидетельствует о том, сколько рублей дохода получила организация на каждый рубль капитала, активов, расходов и т.д.

Таблица 2.9 — Доходность показателей машиностроительной организации ООО «Металло – механический завод» за 2015- 2017 гг., тыс. руб.

| Наименование показателя | 2015 | 2016 | 2017 | Изменение | |

| 2016/ 2015 | 2017/ 2015 | ||||

| Доходность активов | 2,47 | 3,06 | 3,85 | 0,59 | 0,79 |

| Доходность собственного капитала | 11,31 | 8,77 | 10,92 | -2,54 | 2,15 |

| Доходность заемного капитала | 3,17 | 4,71 | 5,95 | 1,54 | 1,24 |

| Доходность производства | 1,06 | 1,08 | 1,11 | 0,02 | 0,03 |

| Доходность расходов по обычным видам деятельности | 1,06 | 1,08 | 1,11 | 0,02 | 0,03 |

| Доходность совокупных расходов | 1,06 | 1,09 | 1,00 | 0,03 | -0,09 |

По данным таблицы 2.9 построим диаграмму на рисунке 2.8

Рисунок 2.8 — Доходность показателей машиностроительной организации ООО «Металло – механический завод» за 2015- 2017 гг., тыс. руб.

По данным таблицы и рисунка наблюдается динамика снижения показателей в 2016 г. относительно 2015 г., в 2017 г. все показатели кроме доходности совокупных расходов имеют положительную динамику по отношению к 2016 г.

По данным таблицы 2.9 проведем факторный анализ выявления влияния факторов на полученные результаты

Проведем факторный анализ доходности организации

| ДА = (В+ДУ+ПП+ПД )/ВБсрг | (2.1) | |

Где ДА – доходность активов

В – выручка

ДУ – доходы от участия в других организациях

ПП – проценты к получению

ПД – прочие доходы

ВБсрг – валюта баланса среднегодовая

Произведем расчёты доходности активов по заданной формуле 2.1:

ДА2015 = (531329+0+60190)/239050,5= 2,47

ДА2016 = (716558+0+84275)/261486= 3,06

ДА2017 = (1048739+69+102150)/298840,5= 3,85

Факторный анализ 2015-2016 г

ДА0 = (531329+0+60190)/239050,5= 2,47

ДА(в) = (716558+0+60190)/239050,5= 3,25

ДА(ПП) = (716558+0+60190)/239050,5= 3,25

ДА(ПД) = (716558+0+84275)/239050,5= 3,35

ДА1 = (716558+0+84275)/261486= 3,06

В результате изменения суммы выручки доходность возросла с 2,47% до 3,25% , в результате изменения суммы процентов к получению выручка не изменилась, изменение прочих доходов и расходов привела к увеличению доходности с 3,25% до 3,35%, рост активов привел к снижению доходности с 3,35% до 3,06%.

Факторный анализ 2016-2017 г

ДА0 = (716558+0+84275)/261486= 3,06

ДА(В) = (1048739+69+84275)/261486= 4,33

ДА(ПП) = (1048739+69+102150)/261486= 4,33

ДА(ПД) = (1048739+69+102150)/261486= 4,40

ДА1 = (1048739+69+102150)/298840,5= 3,85

В результате изменения суммы выручки доходность возросла с 3,06% до 4,33% , в результате изменения суммы процентов к получению выручка не изменилась, изменение прочих доходов и расходов привела к увеличению доходности с 4,33% до 4,40%, рост активов привел к снижению доходности с 4,40% до 3,08%.

Доходность собственного капитала рассчитаем по формуле

| ДСК= (В+ДУ+ПП+ПД )/СКсрг | (2.2) | |

Где ДА – доходность активов

В – выручка

ДУ – доходы от участия в других организациях

ПП – проценты к получению

ПД – прочие доходы

СКсрг – среднегодовая стоимость собственного капитала

Произведем расчет и выявим влияние факторов по формуле 2.2

ДА2015 = (531329+0+60190)/52287= 11,31

ДА2016 = (716558+0+84275)/91292,5= 8,77

ДА2017 = (1048739+69+102150)/105385,5= 10,92

Факторный анализ 2015-2016 г

ДА0 = (531329+0+60190)/52287= 11,91

ДА(в) = (716558+0+60190)/ 52287= 14,86

ДА(ПП) = (716558+0+60190)/ 52287= 14,86

ДА(ПД) = (716558+0+84275)/ 52287= 15,32

ДА1 = (716558+0+84275)/91292,5= 8,77

В результате изменения суммы выручки доходность возросла с 11,91 до 14,86% , в результате изменения суммы процентов к получению выручка не изменилась, изменение прочих доходов и расходов привела к увеличению доходности с 17,86% до 15,32%, рост собственного капитала привел к снижению доходности с 15,32% до 8,77%.

Факторный анализ 2016-2017 г

ДА0 = (716558+0+84275)/ 91292,5= 8,77

ДА(В) = (1048739+0+84275)/ 91292,5= 12,41

ДА(ПП) = (1048739+69+84275)/ 91292,5= 12,42

ДА(ПД) = (1048739+69+102150)/ 91292,5= 12,61

ДА1 = (1048739+69+102150)/ 105385,5= 10,92

В результате изменения суммы выручки доходность возросла с 8,77 до 12,41% , в результате изменения суммы процентов к получению доходность изменилась с 12,41% до 12,42%, изменение прочих доходов и расходов привела к росту доходности с 12,42% до 12,61%, рост собственного капитала привел к снижению доходности с 12,61% до 10,92%.

Доходность заемного капитала рассчитаем по формуле

| ДЗК = (В+ДУ+ПП+ПД )/(ДОсрг + КОсрг — ДБП срг) | (2.3) | |

Где ДО срг = Долгосрочные обязательства среднегодовые

КО срг – Краткосрочные обязательства среднегодовые

ДБПсрг – доходы будущих периодов среднегодовые

ДЗК2015 = (531329+0+60190)/(927+185836,5)= 3,17

ДЗК2016 = (716558+0+84275)/(2919+167274,5)= 4,71

ДЗК2017 = (1048739+69+102150)/ (4818+188637)= 5,95

Факторный анализ 2015-2016 г

ДЗК 0 = (531329+0+60190)/ (927+185836,5)= 3,17

ДЗК (в) = (716558+0+60190)/(927+185836,5)= 4,16

ДЗК (ПП) = (716558+0+60190)/(927+185836,5)= 4,16

ДЗК (ПД) = (716558+0+84275)/ (927+185836,5)= 4,29

ДЗК (ДО) = (716558+0+84275)/ (2919+185836,5)= 4,24

ДЗК 1 = (716558+0+84275)/(2919+167274,5)= 4,71

В результате изменения суммы выручки доходность заемного капитала возросла с 3,17 до 4,16% , в результате изменения суммы процентов к получению доходность не изменилась, изменение прочих доходов и расходов привела к росту доходности с 4,16% до 4,29%,

Рост долгосрочных обязательств привело к снижению доходности заемного капитала с 4,29% до 4,24%, снижение краткосрочных обязательств привело к росту доходности заемного капитала с 4,24% до 4,71%.

Факторный анализ 2016-2017 г

ДЗК 0 = (716558+0+84275)/(2919+167274,5)= 4,71

ДЗК (В) = (1048739+0+84275)/(2919+167274,5)= 6,66

ДЗК (ПП) = (1048739+69+84275)/(2919+167274,5)= 6,66

ДЗК (ПД) = (1048739+69+102150)/(2919+167274,5)= 6,76

ДЗК (ДО) = (1048739+69+102150)/ (4818+167274,5)= 6,69

ДЗК 1 = (1048739+69+102150)/(4818+188637)= 5,95

В результате изменения суммы выручки доходность заемного капитала возросла с 4,71% до 6,66% , в результате изменения суммы процентов к получению доходность не изменилась, изменение прочих доходов и расходов привела к росту доходности с 6,66% до 6,76%%,

Рост долгосрочных обязательств привело к снижению доходности заемного капитала с 6,76% до 6,69%, снижение краткосрочных обязательств привело к росту снижению доходности заемного капитала с 6,69 до 5,59%.

Доходность производства производится расчет по формуле

| ДП = В/С | (2.4) |

Где В- выручка

С- себестоимость

ДП2015 = 531329/499158 = 1,06

ДП2016 = 716558/660748 = 1,08

ДП2017 = 1048736/947915 = 1,11

Факторный анализ 2015-2016

ДП0 = 531329/499158 = 1,06

ДП(В) = 716558/499158=1,44

ДП1 = 716558/660748 = 1,08

В результате роста выручки доходность производства увеличилась с 1,06% до 1,44%, в результате роста себестоимости продукции доходность снизилась с 1,44 до 1,08%.

Факторный анализ 2016-2017

ДП0= 716558/660748 = 1,08

ДП(В)=1048736/660748=1,59

ДП1 = 1048736/947915 = 1,11

В результате роста выручки доходность производства увеличилась доходность с 1,08% до 1,59%, в результате роста себестоимости продукции доходность снизилась с 1,59 до 1,11%.

Доходность расходов по обычным видам деятельности рассчитывается по формуле:

| ДРО = В/(С+КР+УР) | (2.5) | |

где В – выручка

С – себестоимость

КР – коммерческие расходы

УР – управленческие расходы

ДРО2015 = 531329/(499158+0+0) = 1,06

ДРО2016 =716558/(660748+0+0) = 1,08

ДРО2017 = 1048736/(947915+0+0) = 1,11

Факторный анализ 2015-2016

ДРО0 = 531329/(499158+0+0) = 1,06

ДРО(В) = 716558(499158+0+0) = 1,44

ДРО1 =716558/(660748+0+0) = 1,08

В результате роста выручки доходность расходов по обычным видам деятельности увеличилась с 1,06% до 1,08%, в результате роста себестоимости продукции доходность снизилась с 1,44% до 1,08%.

Факторный анализ 2016-2017

ДРО0 =716558/(660748+0+0) = 1,08

ДРО(В) =1048736/(660748+0+0) = 1,59

ДРО1 = 1048736/(947915+0+0) = 1,11

В результате роста выручки доходность расходов по обычным видам деятельности увеличилась с 1,08% до 1,59%, в результате роста себестоимости продукции доходность снизилась с 1,59% до 1,11%.

Доходность совокупных расходов рассчитывается по формуле

| ДСР= (В+Пп+ДУ+ПД)/ /(С+КР+УР+ПР) | (2.6) | |

где В – выручка

Пп – проценты к получению

Ду – доходы от участия в других организациях

ПД – прочие доходы

С – себестоимость

КР – коммерческие расходы

УР – управленческие расходы

ПР – прочие расходы

Произведем расчет за периоды по формуле 2.6.

ДРО2015 = 531329/(499158+0+0) = 1,06

ДРО2016 =716558/(660748+0+0) = 1,08

ДРО2017 = 1048736/(947915+0+0) = 1,11

Произведем расчёт влияния факторов совокупных расходов

Факторный анализ 2015-2016

ДРО0 = 531329/(499158+0+0) = 1,06

ДРО(В) =716558/(499158+0+0) = 1,44

ДРО1 =716558/(660748+0+0) = 1,08

На совокупные расходы оказали влияние следующие факторы: за счет роста выручки доходность возросла с 1,06% до 1,44%, рост себестоимости оказал отрицательную динамику и привел к снижению с 1,44% до 1,08% доходности совокупных расходов.

Факторный анализ 2016-2017

ДРО2016 =716558/(660748+0+0) = 1,08

ДРО(В) = 1048736/(660748+0+0) = 1,59

ДРО2017 = 1048736/(947915+0+0) = 1,11

На совокупные расходы оказали влияние следующие факторы: за счет роста выручки доходность возросла с 1,08% до 1,59%, рост себестоимости оказал отрицательную динамику и привел к снижению с 1,59% до 1,11% доходности совокупных расходов.

Проведя факторный анализ всех показателей, были выявлено влияние:

— фактически рост себестоимости для всех видов доходности оказал отрицательное влияние,

— рост выручки привел к положительной динамики, в целом можно сделать вывод, что все факторы доходов имеют положительную динамику и рост, а увеличение расходов приводит к отрицательной динамике показателей.

Рентабельность – это критерий эффективности бизнеса. Несмотря на важность абсолютных значений, характеризующих затраты или прибыль, наиболее значимыми и часто используемыми являются относительные параметры. К самому известному относительному критерию относится рентабельность, выполняющая роль собирательного экономического показателя.

Анализ рентабельности приведен в таблице 2.9.

Таблица 2.10 — Анализ рентабельности ООО «Металло – механический завод» за 2015- 2017 гг., тыс. руб.

| Наименование показателя | Значение показателя | Изменение 2016/2015 гг. | Изменение 2017/2016 гг | Изменение 2017/2015 гг. | ||||||

| 2015 | 2016 | 2017 | ||||||||

| Абсолютное (+,-) | Темп роста, % | Абсолютное (+,-) | Темп роста, % | Абсолютное (+,-) | Темп роста, % | |||||

| Рентабельность производства (Р11) | 6,45 | 8,45 | 10,64 | 2,00 | 31,01 | 2,19 | 25,92 | 4,19 | 64,96 | |

| Рентабельность продаж производственной продукции | 6,05 | 7,79 | 9,61 | 1,74 | 1,82 | -7,87 | 0,08 | -9,69 | 7,95 | |

| Рентабельность производства и реализации расходов по обычным видам деятельности (Р9) | 6,45 | 8,45 | 10,64 | 1,74 | 28,76 | 1,82 | 23,36 | 3,56 | 58,84 | |

| Рентабельность собственного капитала (ROE) (отношение чистой прибыли к средней величине собственного капитала) | 51,03 | 56,22 | -21,96 | 5,19 | 10,17 | -78,18 | -139,06 | -72,99 | -143,03 | |

| Рентабельность активов (ROA) (отношение чистой прибыли к средней стоимости активов) | 11,16 | 19,63 | 7,74 | 8,47 | 75,90 | -11,89 | -60,57 | -3,42 | -30,65 | |

| Рентабельность общая (отношение прибыли до налогообложения к выручке) | 6,42 | 9,37 | 0,03 | 2,95 | 45,95 | -9,34 | -99,68 | -6,39 | -99,53 | |

Анализ рентабельности ООО «Металло – механический завод» за 2015-2017 гг. проведен в таблице 2.10.

Динамичность рыночных отношений обусловливает принятие неординарных решений, связанных с финансовыми результатами деятельности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Рентабельность производства:

Rп 2015 = 32171/499158 * 100 % = 6,45 %

Rп 2016 = 55810/660748 * 100 %= 8,45 %

Rп 2017 = 100824 / 947915 * 100 % = 10,64 %

Рентабельность продаж произведенной продукции следующим образом:

Rпп 2015 = 32171/ 531329 * 100 % = 6,05 %

Rпп 2016 = 55810 / 716558 * 100 %= 7,79 %

Rпп 2017 = 100824 / 1048739 * 100 % = 9,61 %

Рентабельность продаж произведённой продукции показывает долю прибыли в каждом заработанном рубле. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки, данный индикатор свидетельствует о том, что компания не целесообразно проводит ценовую политику, данный показатель снизился на 14,4% за анализируемый период.

3 Рентабельность производства и реализации расходов по обычным видам деятельности:

Rппр 2015 = 32171/(499158+0+0) * 100 % = 6,45 %

Rппр 2016 = 55810/(660748+0+0) * 100 %= 8,45 %

Rппр 2017 = 100824 / (947915+0+0) * 100 % = 10,64 %

4 Рентабельность собственного капитала (ROE) (отношение чистой прибыли к средней величине собственного капитала):

ROE 2015 = 26682 /52287 * 100 % = 51,03%

ROE 2016 = 51329 / 91292,5 * 100 % = 56,22%

ROE 2017 = -23143 / 105385,5 * 100 % = -21,96%

5 Рентабельность активов (ROA) (отношение чистой прибыли к средней стоимости активов):

РOA 2015 = 26682 / 239050,5* 100 % = 11,16 %

РOA 2016 = 51329 / 261486 * 100 % = 19,63 %

РOA 2017 = -23143 / 298840,5 * 100 % = 7,74 %

6 Рентабельность общая (отношение прибыли до налогообложения к выручке):

Rо 2015 = 34087 / 531329 * 100 % = 6,42 %

Rо 2016 = 67115 / 716558 * 100 % = 9,37 %

Rо 2017 = 355 / 1048739 * 100 % = 0,03 %

Что бы выяснить причину изменения рентабельности необходимо провести анализ рентабельности используя факторный анализ, с помощью которого можно выяснить за счет изменения каких факторов и на сколько произошло снижение рентабельности.

Рентабельность производства продукции рассчитывается следующим образом:

Факторный анализ рентабельности производства :

Период 2015-2016 гг

Rвп 0 = 32171/ 499158 * 100 % = 6,45 %

Rвп усл1 = 55810/ 499158 * 100 % = 11,18 %

Rвп 1 = 55810 / 660748 * 100 %= 8,45 %

В результате роста прибыли с 32171 тыс. руб., до 55810 тыс. руб рентабельность произведённой продукции увеличилась с 6,45% до 11,18%

Рост выручки с 531329 тыс. руб. до 716558 тыс. руб., привел к снижению рентабельности на 2,73% (8,45-11,18).

Период 2016-2017 гг.

Rвп 0 = 55810 / 660748 * 100 %= 8,45 %

Rусл1 = 100824/ 660748 * 100 %= 15,26 %

R1 = 100824 / 947915 * 100 % = 10,64 %

В результате роста произведённой продукции и с 55810 тыс. руб., до 100824 тыс. руб. рентабельность продукции увеличилась на 6,81 %(15,26-8,44).

Рост выручки с 716558 тыс. руб. до 1048739 тыс. руб., привел к снижению рентабельности на 4,62 % (10,63-15,26).

Рентабельность продаж произведенной продукции (величина прибыли от продаж в каждом рубле выручки) рассчитывается следующим образом:

Факторный анализ рентабельности продаж продукции :

Период 2015-2016 гг

Rвп 0 = 32171/ 531329 * 100 % = 6,05 %

Rвп усл1 = 55810/ 531329 * 100 % = 10,50 %

Rвп 1 = 55810 / 716558 * 100 %= 7,79 %

В результате роста прибыли с 32171 тыс. руб., до 55810 тыс. руб рентабельность продаж по произведённой продукции увеличилась с 6,05% до 10,50%

Рост выручки с 531329 тыс. руб. до 716558 тыс. руб., привел к снижению рентабельности на 2,71% (7,79%-10,50%).

Период 2016-2017 гг.

Rвп 0 = 55810 / 716558 * 100 %= 7,79 %

Rусл1 = 100824/ 716558 * 100 %= 14,07 %

R1 = 100824 / 1048739 * 100 % = 9,61 %

В результате роста произведённой продукции и с 55810 тыс. руб., до 100824 тыс. руб. рентабельность продаж продаж увеличилась на 6,28 %(14,07% -7,79%).

Рост выручки с 716558 тыс. руб. до 1048739 тыс. руб., привел к снижению рентабельности на 4,46 % (14,07%-9,61%).

Факторный анализ рентабельности собственного капитала (ROE) 2015-2017 гг. (отношение чистой прибыли к средней величине собственного капитала):

Период 2015-2016 гг.

ROE 0 = 26682 /52287 * 100 % = 51,03%

ROE усл1 = 51329 / 52287 * 100 % = 98,17%

ROE 0 = 51329 / 91292,5 * 100 % = 56,22%

При факторном анализе были получены следующие данные, влияние чистой прибыли привело к росту рентабельности с 51,03% до 98,17%, рост собственного капитала оказал отрицательную динамику, в результате чего рентабельность снизилась с 98,17% до 56,22%

Период 2016-2017 гг.

ROE 0 = 51329 / 91292,5 * 100 % = 56,22%

ROE усл1 = -23143 / 91292,5 * 100 % = -25,35%

ROE 0 = -23143 / 105385,5 * 100 % = -21,96%

При факторном анализе были получены следующие данные, влияние чистой прибыли привело к снижению рентабельности с 56,22% до -25,35%, рост собственного капитала оказал отрицательную динамику, в результате чего рентабельность снизилась с -21,35 до -21,96%%

Факторный анализ рентабельности активов (ROA) (отношение чистой прибыли к средней стоимости активов):

Период 2015-2016 гг.

Р0 2015 = 26682 / 239050,5* 100 % = 11,16 %

Русл1 2016 = 51329 / 239050,5 * 100 % = 21,47 %

Р1 = 51329 / 261486 * 100 % = 19,63 %

Чистая прибыль оказала положительную динамику на рост рентабельности активов с 11,16% до 21,47%, но рост средней стоимости активов привел к снижению рентабельности с 21,47% до 19,63%.

Период 2016-2017 гг.

РOA 0 = 51329 / 261486 * 100 % = 19,63 %

РOA усл1 = -23143 / 261486 * 100 % = -8,85 %

РOA 1 = -23143 / 298840,5 * 100 % = — 7,74 %

Убыток организации оказал отрицательную динамику на рост рентабельности активов с 19,63% до -8,85%%, и рост средней стоимости активов привел к снижению рентабельности с -8,85% до 7,74%%.

6 Рентабельность общая (отношение прибыли до налогообложения к выручке):

Период 2015-2016 гг.

Rо1 = 34087 / 531329 * 100 % = 6,42 %

Rо усл1 = 67115 / 531329 * 100 % = 12,63 %

Rо1 = 67115 / 716558 * 100 % = 9,37 %

Факторный анализ общей рентабельности показал следующие результаты: при росте прибыли до налогообложения рентабельность увеличилась с 6,42% до 12,63%, в результате роса выручки произошло снижение с 12,63 до 9,37%.

Период 2016-2017 гг.

Rо0 = 67115 / 716558 * 100 % = 9,37 %

Rоусл 1 = 355/ 716558 * 100 % = 0,05 %

Rо1 = 355 / 1048739 * 100 % = 0,03 %

Факторный анализ общей рентабельности показал следующие результаты: при снижении прибыли до налогообложения рентабельность снизилась с 9,37% до 0,05%, в результате роса выручки произошло снижение с 0,05% до 0,03%.

Так как основное снижение полученное в результате увеличение прочих расходов проанализируем причину полученного роста по данной статье.

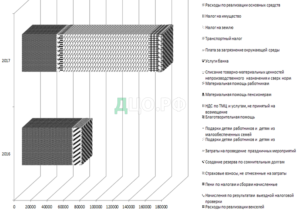

Таблица 2.11 – Анализ прочих доходов и расходов за 2016-2017 гг

| Показатель | 2016 | 2017 | Изменение |

| 1 | 2 | 3 | 4 |

| Расходы по реализации материалов | 61038 | 42061 | -18977 |

| Расходы по реализации основных средств | 311 | 311 | |

| Налог на имущество | 267 | 471 | 204 |

| Налог на землю | 124 | 124 | 0 |

| Транспортный налог | 40 | 46 | 6 |

| Плата за загрязнение окружающей среды | 0 | 32 | 32 |

| Услуги банка | 133 | 147 | 14 |

| Списание товарно-материальных ценностей непроизводственного назначения и сверх норм | 305 | 666 | 361 |

| Материальная помощь работникам | 43 | -43 | |

| Материальная помощь пенсионерам | 16 | 19 | 3 |

| НДС по ТМЦ и услугам, не принятый на возмещение | 16 | 16 | |

| Благотворительная помощь | 100 | 28 | -72 |

| Подарки детям работников и детям из малообеспеченных семей | 85 | 122 | 37 |

| Подарки детям работников и детям из | 277 | 361 | 84 |

| Затраты на проведение праздничных мероприятий | 127 | 89 | -38 |

| Создание резерва по сомнительным долгам | 8603 | 1647 | -6956 |

| Страховые взносы, не отнесенные на затраты | 100 | 121 | 21 |

| Пени по налогам и сборам начисленные | 9 | 3772 | 3763 |

| Начисления по результатам выездной налоговой проверки | 104720 | 104720 | |

| Расходы по реализации векселей | 11162 | 11162 | |

| Курсовые разницы | 3869 | 3869 | |

| Услуги поставщиков не отнесенные на затраты | 580 | 306 | -274 |

| Комиссия по банковской гарантии | 695 | 1067 | 372 |

| Нотариальные услуги по проведению допросов | 20 | -20 | |

| Районный коэффициент на пособия ФСС | 28 | 15 | -13 |

| Списание дебиторской задолженности по сроку давности | 209 | -209 | |

| Административные штрафы по актам проверок | 50 | -50 | |

| Членские взносы в Кузбасскую ТПП | 26 | 26 | 0 |

| Прочие | 23 | 79 | 56 |

| ИТОГО | 72970 | 201 277 |

По данным таблицы 2.11 построим диаграмму на рисунке 2.10 прочих доходов и расходов за 2016-2017 гг в динамике.

По данным таблицы и рисунка сделаем вывод, что в 2017 г образовались расходы по строке Начисления по результатам выездной налоговой проверки 104720 тыс. руб., что в дальнейшем привело к снижению прибыли, и проявилось в отрицательных показателях чистой прибыли.

Стоит отметить, что организация рассматривала возможные варианты снижения прочих статей, но смогла лишь в незначительной степени произвести снижение расходов.

Анализируя полученные результаты в данной главе можно сделать вывод, что 2017 год для ООО «Металло – механический завод» является периодом, имеющим проблемы с финансовым состоянием организации, в данный период образовался убыток, который был выявлен в результате увеличения прочих расходов.

Таблица 2.9 – Анализ прочих доходов и расходов за 2016-2017 гг

Стоит отметить, что организация получила кредит, платежи по которому снизили прибыль. Коме этого выявленные проблемы при анализе финансового состояния о возникли лишь в конце анализируемого периода, и пока организация не утратила свою ликвидность и платёжеспособность необходимо разработать проект мероприятий который может организации снизить долговую нагрузку и эффективность распределять полученные финансовые результаты.

3 Предложения по совершенствованию политики повышения финансовых результатов предприятия машиностроительной отрасли ООО «Металло – механический завод»

3.1 Рекомендации по повышению финансовых результатов

Для поышения финансовых результатов детялеьсности органиции был проведен анализ с причин оказавших влияние на данные показатели.

Таблица 3.1 — Проект мероприятий по повышению финансового состояния

| Этапы | Мероприятие | Срок реализации | Затраты, ежегодно |

| I этап | Заключение договора с аудиторской кампанией на проведение обязательного ежегодно аудита как бухгалтерской так и налоговой отчётности. | с 14 января | 340 тыс. руб. |

| II этап | Заключение договора на тестирование и обучение финансовых работников | с 14 января | 100 тыс. руб. |

| III этап | Расширение ассортимента и номенклатуры товаров | с 14 января | 136400 тыс. руб. + 4 212 |

Обоснуем приведённые мероприятия в таблице 3.1.

I этап включает в себя проведение регулярного аудита всех финансовых документов и ведение как бухгалтерского так и налогового учета. Обоснование данному этапу является тот факт, что после выездной налоговой проверки организации понесла расходы в размере 104 720 тыс. руб., которых можно было бы избежать, если бы проводился регулярный аудит

Инициативный аудит является добровольным, поэтому сроки его проведения определяет сама проверяемая сторона. Она заранее обговаривает с инспекторами сроки начала и окончания инспекции. Всё зависит от масштабности и доскональности проверки, а также от периода, за который необходимо будет предоставить надзорной комиссии все имеющиеся документы и отчёты.

В ходе такого аудита организация сама решает, что должны будут проверить инспекторы и с какой тщательностью. Проверка может быть комплексной, в таком случае проверяется вся отчётность. Также она может затрагивать отдельные сферы деятельности компании и разную отчётную документацию.

Основными целями инициативного аудита являются:

- проверка расчётной документации;

- учёт имеющихся активов и обязательств фирмы;

- проверка и предоставление консультаций по вопросам ведения бухгалтерской и налоговой отчётности;

- аудит и анализ расчётов, указанных в бухгалтерских ведомостях.

II этап

Данный этап представляет собой заключение договора на оказание услуг по тестированию работников финансовых служб на профессиональную пригодность, а так же обучение работников в соответствие с новыми изменения в налоговой и бухгалтерской отчётности.

Порой главный бухгалтер не может отследить правильность операций за рядовыми бухгалтерами, которые могут внести своими не компетентными действиями искажение в отчётность и ведение учета, для этого необходимо регулярно проводить тестирование работников на профессиональную пригодность и проводить повышение квалификации.

Данный этап поможет избежать вероятность получения штрафов либо дополнительных расходов при выявленной неточности и корректировке отечности.

III этап включает в себя ряд мероприятий направленных на расширение выпуска продукции и вход на рынок в новую нишу. Рассмотрим суть ниже данного этапа.

В организации есть все необходимые инструменты, оборудование и рабочие специалисты для выпуска оборудования.

В ООО «Металло – механический завод» ведется выпуск комплектующих и их реализация для горного оборудования, который включает в себя такие позиции как транспортеры, цепи , ролики, емкости. Данное оборудование с аналогичной нагрузкой в производстве применяется и в других отраслях.

Руководством было принято решение, для расширения рынка сбыта рассмотреть возможность изготовления комплектующих для бетонный заводов, асфальтобетонных, и транспортёров для складов и прочего оборудования имеющего необходимость транспортировки продукции минуя использования электрокаров, данными потребителями могут быть различные склады и магазины.В ᡪорганизации ᡪразработаны ᡪᡪ ᡪпредложения ᡪ ᡪпо ᡪуправлению ᡪкредиторской ᡪзадолженности ᡪ ᡪ ООО «Металло – механический завод», ᡪпрежде ᡪвсего ᡪэто ᡪᡪ ᡪуправление ᡪоборачиваемостью ᡪсредств ᡪв ᡪрасчетах; ᡪускорение ᡪоборачиваемости ᡪв ᡪдинамике ᡪрассматривается ᡪкак ᡪположительная ᡪтенденция. ᡪБольшое ᡪᡪ ᡪзначение ᡪдля ᡪ ООО «Металло – механический завод» ᡪимеет ᡪотбор ᡪпотенциальных ᡪпокупателей ᡪи ᡪопределение ᡪусловий ᡪоплаты ᡪтоваров, ᡪпредусматриваемых ᡪв ᡪконтрактах. ООО «Металло – механический завод» может обратиться в Сбербанк с просьбой провести реструктуризацию займов и кредитов.

3.2 Экономический эффект от предложенных мероприятий

Проведем расчёт экономического эффект от предложенных мероприятий рассчитаем возможные затраты и увеличение прибыли которые нам будут доступны после внедрения прогнозных проектов.

Объединим первый и второй этап по расходам

Таблица 3.1 — Проект мероприятий по повышению финансового состояния

| Этапы | Мероприятие | Затраты, ежегодно | Экономический эффект |

| I этап | Заключение договора с аудиторской кампанией на проведение обязательного ежегодно аудита как бухгалтерской так и налоговой отчётности. Заключение договора на тестирование и обучение финансовых работников | 440 тыс. руб. | Отсутствие штрафа выездной налоговой проверки 104 720 тыс. руб. |

По данным таблицы проведем обзор, в данном случае организация понесет ежегодные затраты по статье

Предварительно проведенный анализ сведен в таблицу по спросу рынка в СФО.

Таблица 3.2 — Прогнозный спрос на рынке и стоимость оборудования

| Наименование | ед | стоимость за единицу, тыс. руб | сумма, тыс. руб. |

| Транспортеры | 350 шт | 450 | 157 500 |

| Питатели | 100 шт | 220 | 22 000 |

| Емкости V 20v3 | 100 шт | 115 | 11 500 |

| Емкости V 30v3 | 120 | 140 | 16 800 |

| Емкости V 60v3 | 145 | 250 | 36 250 |

| трасса (трубопровод в паровой рубашке) | 500 м.п | 1 | 50 |

| Итого | 244 100 |

Прогнозная выручка должна увеличиться на сумму 244 100 тыс. руб.

Представлено в таблице 3,3 представлены расходы по прогнозным расчетам себестоимости новых видов товаров, без учета заработной платы работников.

Таблица 3.3 – Прогнозные показатели себестоимости

| Наименование | ед | стоимость за единицу, тыс. руб | сумма, тыс. руб. |

| Транспортеры | 350 шт | 250 | 87500 |

| Питатели | 100 шт | 120 | 12000 |

| Емкости V 20v3 | 100 шт | 65 | 6500 |

| Емкости V 30v3 | 120 | 70 | 8400 |

| Емкости V 60v3 | 145 | 150 | 21750 |

| трасса (трубопровод в паровой рубашке) | 500 м.п | 0,5 | 250 |

| Итого | 136400 |

По данным таблицы сделаем вывод, что прогнозные показатели себестоимости составили 136 400 тыс. руб., без учета заработной платы дополнительных работников.

Для реализации данного проекта будет необходимо принять дополнительный штат сотрудников в таблице 3.4.

Таблица 3.4 – Фонд заработной платы дополнительных сотрудников

| Показатель | Количество | Годовой фонд заработной платы с начислениями, тыс. руб. |

| Инженер | 1 | 858 |

| Технолог | 1 | 624 |

| рабочие | 5 | 2 730 |

| Итого | 4 212 |

Произведем расчет экономического эффекта по III этапу а таблице 3.5.

Таблица 3.5 – Прогнозные показатели от внедрения III этапа

| Показатель | выручка общая по этапу III | Себестоимость | оплата труда дополнительных работников | Прибыль |

| проведение III этапа | 244 100 | 136 400 | 4 212 | 103 488 |

По данным таблицы прогнозная выручка составит 103 488 тыс. руб., в результате освоения новых рынков СФО.

Составим сводную таблицу по прогнозным показателям всех трех этапов

Таблица 3.6 – Расчёт прогнозных показателей за 2019 г., тыс. руб.

| Этапы | Мероприятие | Выручка | Затраты, ежегодно |

| I этап | Заключение договора с аудиторской кампанией на проведение обязательного ежегодно аудита как бухгалтерской так и налоговой отчётности. | — | 340 |

| II этап | Заключение договора на тестирование и обучение финансовых работников | — | 100 |

| III этап | Расширение ассортимента и номенклатуры товаров | 244 100 | 140 612. |

| Итого | 244 100 | 140 612 |

По данным таблицы видно, что прогнозные показатели составили 244 100 тыс. руб. выручка, расходы составили 140 612 тыс. руб. По условия принимаем что остальные расходы остаются как постоянные ранее которые несла фирма, соответственно организация получает вероятность отсутствия штрафов при налоговой проверке, и выручку в размере 103 488 тыс. руб.

Сведем полученные данные в прогнозную агрегированную упрощённую форму отчета о финансовых результатах в таблице 2, рассмотрим изменения и сделаем вывод от внедренного мероприятия.

Таблица 3.7 – Расчет финансовых результатов после внедрения проектных мероприятий

| Показатели | 2016 | 2017 | 2019 прогноз | Абсолютное изменение, тыс. руб. | |

| 2017/2016 | 2019/2017 | ||||

| Выручка | 716558 | 1048739 | 1292839 | 332181 | 244100 |

| Себестоимость продаж | 660748 | 947915 | 1088527 | 287167 | 140612 |

| Валовая прибыль | 55810 | 100 824 | 204312 | 45014 | 103488 |

| Прибыль (убыток) от продаж | 55810 | 100824 | 204312 | 45014 | 103488 |

| Проценты к получению | 0 | 69 | 69 | 69 | 0 |

| Проценты к уплате | 0 | 1411 | 0 | 1411 | -1411 |

| Прочие доходы | 84275 | 102150 | 102150 | 17875 | 0 |

| Прочие расходы | 72 970 | 201 277 | 96997 | 128307 | -104280 |

| Прибыль (убыток) до налогообложения | 67115 | 355 | 209974 | -66760 | 209619 |

| Текущий налог на прибыль | 13698 | 22423 | 41994,8 | 8725 | 19571,8 |

| Отложенные налоговые обязательства | 2198 | 1600 | 1600 | -598 | 0 |

| Отложенные налоговые активы | 110 | 525 | 525 | 415 | 0 |

| Чистая прибыль (убыток) отчетного периода | 51329 | -23143 | 39869,8 | -74472 | 63012,8 |

Выручку по основной деятельности примем равной показателю 2017 г, добавив выручку от реализации дополнительно введённого показателя от реализации товара и проекта мероприятия по III этапу. 1048739+244100= 1 292 839 тыс. руб.

Себестоимость продаж так же примем показатели 2017 г в размере 947915 тыс. руб. + 140 612 затраты по III этапу проекта.

Проценты к уплате принимаем 0, так как кредит был взят на 1 год и к данному моменту времени будет уже погашен.

Прочие доходы принимаем на уровне 2017 г. так как рассматриваем, ч то не изменится основная деятельность.

Прочие расходы оставим на уровне 2017 г исключив штрафы и пени по налоговой выездной проверки, добавили расходы на проведение аудита и обучение персонала..

В результате проведения мероприятий экономический эффект составил рост выручки на 244100 тыс. руб.

Можно сделать вывод, что не смотря на отрицательные показатели полученные в 2017 г, организация может выйти из кризисного не устойчивого состояния, за счет внедрения новых производственных программ, которые в дальнейшем будут приносить прибыль.

Так же будет произведена разработка программа, контроля всей финансовой отчётности и работы финансовых работников, что бы избежать в дальнейшем штрафов при выездных налоговых проверках.

ЗАКЛЮЧЕНИЕ

В рамках выпускной квалификационной работы были рассмотрены вопросы управления финансовыми результатами.

Цель выпускной квалификационной работы – достигнута, проведан ознакомление с финансовой деятельностью организации и финансовыми результатами исследуемого объекта.

Для реализации поставленной цели в работе решены следующие задачи:

— раскрыли теоретические основы анализа финансовых результатов организации предприятия;

— обобщили литературу, разработали методику анализа финансовых результатов организации;

— провели финансовых результатов и факторов, влияющих на них по ООО «Металло – механический завод»;

— внесли предложения по совершенствованию управления финансовыми результатами ООО «Металло – механический завод».

При анализе финансового состояния и результатов деятельности было выявлено, что наблюдается значительный рост прочих расходов организации, к 2017 г. данный показатель увеличился на 274247 тыс. руб., так же он увеличивался ив 2016 г по отношению к 2015 на 131244 тыс. руб., в дальнейшем рассмотрим причины роста данных показателей.

Коммерческие расходы и управленческие расходы равны 0 тыс. руб, что свидетельствуют об отсутствии расходов по данным статьям за анализируемый период.

ООО «Металло – механический завод» за 2015- 2017 гг. не имеет доходов от участия в других организациях, данная статья отчета о финансовых результатах равна 0 тыс. руб.

Стоит отметить, что, не смотря на рост выручки от продаж у ООО «Металло – механический завод» наблюдается снижение прибыли до налогообложения в 2017 г данный показатель составил 355 тыс. руб.

По данным анализа был сделан вывод, что в 2017 г образовались расходы по строке Начисления по результатам выездной налоговой проверки 104720 тыс. руб., что в дальнейшем привело к снижению прибыли, и проявилось в отрицательных показателях чистой прибыли.

Стоит отметить, что организация рассматривала возможные варианты снижения прочих статей, но смогла лишь в незначительной степени произвести снижение расходов.

Анализируя полученные результаты в данной главе можно сделать вывод, что 2017 год для ООО «Металло – механический завод» является периодом имеющим проблемы с финансовым состоянием организации, в данный период образовался убыток, который был выявлен в результате увеличения прочих расходов.

Стоит отметить, что организация получила кредит, платежи по которому снизили прибыль. Коме этого выявленные проблемы при анализе финансового состояния о возникли лишь в конце анализируемого периода, и пока организация не утратила свою ликвидность и платёжеспособность необходимо разработать проект мероприятий который может организации снизить долговую нагрузку и эффективность распределять полученные финансовые результаты.

Проведем проект мероприятий направленных на снижение рисков получения отрицательных финансовых результатов.

I этап включает в себя проведение регулярного аудита всех финансовых документов и ведение как бухгалтерского так и налогового учета. Обоснование данному этапу является тот факт, что после выездной налоговой проверки организации понесла расходы в размере 104 720 тыс. руб., которых можно было бы избежать, если бы проводился регулярный аудит

Инициативный аудит является добровольным, поэтому сроки его проведения определяет сама проверяемая сторона. Она заранее обговаривает с инспекторами сроки начала и окончания инспекции. Всё зависит от масштабности и доскональности проверки, а также от периода, за который необходимо будет предоставить надзорной комиссии все имеющиеся документы и отчёты.

В ходе такого аудита организация сама решает, что должны будут проверить инспекторы и с какой тщательностью. Проверка может быть комплексной, в таком случае проверяется вся отчётность. Также она может затрагивать отдельные сферы деятельности компании и разную отчётную документацию.

Основными целями инициативного аудита являются:

- проверка расчётной документации;

- учёт имеющихся активов и обязательств фирмы;

- проверка и предоставление консультаций по вопросам ведения бухгалтерской и налоговой отчётности;

- аудит и анализ расчётов, указанных в бухгалтерских ведомостях.

II этап

Данный этап представляет собой заключение договора на оказание услуг по тестированию работников финансовых служб на профессиональную пригодность, а так же обучение работников в соответствие с новыми изменения в налоговой и бухгалтерской отчётности.

Порой главный бухгалтер не может отследить правильность операций за рядовыми бухгалтерами, которые могут внести своими не компетентными действиями искажение в отчётность и ведение учета, для этого необходимо регулярно проводить тестирование работников на профессиональную пригодность и проводить повышение квалификации.

Данный этап поможет избежать вероятность получения штрафов либо дополнительных расходов при выявленной неточности и корректировке отечности.

III этап включает в себя ряд мероприятий направленных на расширение выпуска продукции и вход на рынок в новую нишу. Рассмотрим суть ниже данного этапа.

В организации есть все необходимые инструменты, оборудование и рабочие специалисты для выпуска оборудования.

В ООО «Металло – механический завод» ведется выпуск комплектующих и их реализация для горного оборудования, который включает в себя такие позиции как транспортеры, цепи , ролики, емкости. Данное оборудование с аналогичной нагрузкой в производстве применяется и в других отраслях.

В результате проведения мероприятий экономический эффект составил рост выручки на 244100 тыс. руб.

Можно сделать вывод, что не смотря на отрицательные показатели полученные в 2017 г, организация может выйти из кризисного не устойчивого состояния, за счет внедрения новых производственных программ, которые в дальнейшем будут приносить прибыль.

Так же будет произведена разработка программа, контроля всей финансовой отчётности и работы финансовых работников, что бы избежать в дальнейшем штрафов при выездных налоговых проверках.

Список использованных источников

1 «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 №51-ФЗ (ред. от 23.05.2016) // Справочно-правовая система «Консультант Плюс»

2 «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 №146-ФЗ (ред. от 01.05.2016) // Справочно-правовая система «Консультант Плюс»

3 Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ (ред. от 29.12.2015) // Справочно-правовая система «Консультант Плюс».

4 Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ // Справочно-правовая система «Консультант Плюс».

5 Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N127-ФЗ (ред. от 02.06.2016) // Справочно-правовая система «Консультант Плюс».

6 Приказ Министерства финансов РФ от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // Справочно-правовая система «Консультант Плюс».

7 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации / Приказ Министерства финансов РФ № 34н от 29.07.1998 (ред. от 24.12.2010) // Справочно-правовая система «Консультант Плюс».

8 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) / Приказ Министерства финансов РФ от 06.09.1999 №43н // Справочно-правовая система «Консультант Плюс».

9 Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учебно-экономическое пособие. — 2-е изд., испр. / М.С. Абрютина, А.В. Грачев. М.: Издательство «Дело и сервис», 2016. – 256 с .

10 Адаменко Ю.А. Оценка финансового состояния предприятия на основе анализа финансовых коэффициентов // Современные тенденции в экономике и управлении: новый взгляд. – 2013. — № 23. – С. 142 – 146.

11 Алексеев М.А., Николаева Н.Ю. Влияние неоперационных доходов и расходов на финансовый анализ с использованием теории рычагов // Экономика и предпринимательство. Издательство Редакция журнала «Экономика и предпринимательство» 2016. № 1-2. С.233-237.

12 Артюхова А.В., Литвин А.А. Анализ финансового состояния предприятия: сущность и необходимость проведения // Молодой ученый. – 2015. — № 11. – С. 744 – 747.

13 Долингер Е.В. Обзор современных методик анализа финансового состояния предприятий // Современные тенденции в экономике и управлении: новый взгляд. – 2013. — № 18. – С. 158 – 162.

14 Евстигнеева О.А. Содержание понятия финансовое состояние коммерческой организации // Вектор науки Тольяттинского государственного университета. – 2014. — № 2 (28). – С. 100 – 103.

15 Егорова А.А. Сущность финансового состояния и его характеристики // Economics. – 2016. — № 1 (10). – С. 59 – 63.

16 Егорова Е.И., Гаврилова С.В. Анализ и оценка финансового состояния предприятия // Достижения вузовской науки. – 2014. — № 9. – С. 180 – 184.

17 Жулега И.А. Методология анализа финансового состояния предприятия: монография / И.А. Жулега; ГУАП. – СПб., 2016. – 235 с.

18 Игнатьева Е.В. Методика анализа финансового состояния предприятия // Молодой ученый. – 2015. — № 5. – С. 272 – 275.

19 Ковалев В.В., Волков О.Н. Анализ хозяйственной деятельности предприятия: учебник. – М.: ТК Велби, Изд-во Проспект, 2014. – 424 с.

20 Колмаков В.В., Коровин С.Ю. Совершенствование подходов и методик анализа финансового состояния предприятия // Вестник НГИЭИ. – 2015. — № 5 (48). – С. 67 – 73.

21 Комплексный экономический анализ предприятия / Под ред. Н.В. Войтоловского, А.П. Калининой. – СПб.: Питер, 2014. – 256 с.

22 Крылов С.И. Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и убытках. // Финансовый вестник. 2015. №2. С.15-16

23 Любушин Н.П. Экономический анализ: учебник. – 3-е изд., перераб. и доп. – М.: ЮНИТИ, 2015. – 574 с.

24 Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. М.: КНОРУС, 2015. – 560 с.

25 Маркатюк Ю.В. Оценка финансового состояния хозяйствующих субъектов // Стратегия устойчивого развития регионов России. – 2016. — № 30. – С. 123 – 126.

26 Медведева О.В., Шпилевская Е.В., Немова А.В. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: Высшее образование, 2015. – 154 с.

27 Пласкова Н.С. Анализ результативности производства и реализации продукции. // Вестник МГУПИ. 2016. № 8. с.18-20.

28 Натырова К.А. Методики анализа финансового состояния предприятия: достоинства и недостатки // Вестник Института комплексных исследований аридных территорий. – 2014. — № 2 (19). – С. 24 – 30.

29 Савицкая Г.В. Анализ хозяйственной деятельности: учебник / Г.В. Савицкая. – 2-е изд., испр. и доп. – Минск: РИГТО, 2012. – 367 с.

30 Свердлина Е.Б. Мониторинг финансового состояния организации // Вестник Омского университета. Серия «Экономика». – 2015. — № 3. – С. 154 – 159.

31 Хрипливый Ф.П. Сравнительный анализ методов оценки финансового состояния организации // Научный журнал КубГАУ. – 2012. — № 81 (07). – С. 1 – 22.

32 Шумкова К.Г. Эволюция подходов в оценке кредитного риска//Финансы и кредит. 2012. № 6. С. 35-38.

33 Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2016. – 415 с.

34 Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. — М.: ИНФРА-М. 2015.- 289 с.

35 Ширяева Г.Ф., Ахмадиев И.А. Сущность, цель и задачи оценки финансового состояния организации // ФЕН-Наука. – 2013. — № 7 – 8 (22 — 23). – С. 15 – 17.

36 Чакш В.Ю. Сравнительная характеристика методик анализа финансового состояния // Молодежь и наука: сборник материалов Х Юбилейной Всероссийской научно-технической конференции студентов, аспирантов и молодых ученых с международным участием, посвященной 80-летию образования Красноярского края [Электронный ресурс]. – Красноярск: Сибирский федеральный ун-т, 2014.

37 Ярыгина Н.А. Роль бухгалтерской отчетности в анализе финансовых показателей // Вектор науки Тольяттинского государственного университета. – 2014. — № 4 (30). – С. 232 – 235.