2.3. Анализ основных экономических показателей деятельности организации

Основными экономическими показателями деятельности ООО «Estetica»» являются: выручка от продажи товаров, себестоимость проданных товаров, валовая прибыль, издержки обращения, прибыль от продаж, прибыль до налогообложения, чистая прибыль. В таблице 11 представлены основные показатели деятельности ООО «Estetica» 2012-2013 год.

Выручка (оборот, объем продаж) — количество денежных средств или иных благ, получаемое организацией за определенный период ее деятельности, в основном за счёт продажи товаров или услуг своим покупателям. Оборот оптовой торговли – представляет стоимость проданных товаров, приобретенных на стороне для целей перепродажи юридическим и физическим лицам, осуществляющим предпринимательскую деятельность без образования юридического лица, для профессионального использования, кроме продажи населению [1,с.316].

Для анализа прибыли и рентабельности ООО «Estetica» и определения экономической эффективности работы оптовой торговой организации представлена сводная таблица 20.

Таблица 11 — Основные экономические показатели результатов деятельности ООО «Estetica» за 2012-2013 гг.

| №

п/п |

Показатели | Единица

измерения |

2012 год | 2013 год | Темп роста, % | Откл., (+,- ) |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Оптовый оборот | тыс. руб. | 1443870 | 1625802 | 112,6 | 181932 |

| 2 | Себестоимость продаж | тыс. руб. | 750812,4 | 666578,9 | 88,8 | -84233,5 |

| 3 | Валовая прибыль | тыс. руб. | 693058 | 959223 | 138,4 | 266165 |

| % к обороту | 48 | 59 | — | 11 | ||

| 4 | Издержки обращения | тыс. руб. | 38553 | 41463 | 107,5 | 2910 |

| % к обороту | 2,7 | 2,6 | — | -0,1 | ||

| 5 | Прибыль от продаж | тыс. руб. | 654505 | 917760 | 140,2 | 263255 |

| % к обороту | 45,3 | 56,4 | — | 11,1 | ||

| 6 | Внереализационные доходы и расходы | тыс. руб. | -5248 | -6895 | 131,4 | 1647 |

| 7 | Прочие доходы | тыс. руб. | 254 | 253 | 99,6 | -1 |

| 8 | Прочие расходы | тыс. руб. | 2456 | 5640 | 229,6 | 3184 |

| 9 | Прибыль до налогообложения | тыс. руб. | 647055 | 905478,1 | 139,9 | 258423,1 |

| % к обороту | 44,8 | 55,7 | — | 10,9 | ||

| 10 | Налог на прибыль | тыс. руб. | 129411 | 181095,6 | 139,9 | 51684,6 |

| % к прибыли до налого-обложения | 20 | 20 | — | — | ||

| 11 | Чистая прибыль | тыс. руб. | 517644 | 724382,5 | 139,9 | 206738,5 |

| % к обороту | 35,9 | 44,6 | — | 8,7 | ||

Валовой прибылью в торговле считается разность между суммой реализованных товаров по продажной цене (выручка организации за минусом налогов) и покупной (себестоимостью проданных товаров) стоимостью этих товаров. Валовая прибыль может измеряться в абсолютных и относительных показателях [1, с. 316]. Размер себестоимости повлиял на размер валовой прибыли .От него зависит размер прибыли и рентабельность организации. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Из приведенных данных видно, что оборот организации в 2013 г. увеличился и составил 112,6% или 181932 тыс. руб., что говорит о том, что организация успешно развивается. Также увеличилась и прибыль от продаж организации, т.к. прибыль в отчетном году по сравнению с предыдущим составила 917760 тыс. руб., уровень прибыли от продаж увеличился и составил 140,2%. В организации наблюдается значительный рост оборота, валового дохода при увеличении уровня издержек обращении. Темп роста валового дохода составил 138,4%. В результате по показателям эффективности присутствуют отрицательные изменения по издержкам обращения за рассматриваемый период, но отклонение не велико и составляет 7,5%, что можно охарактеризовать как положительно, т.к. такие категории оценки как оборот, валовая прибыль имеет значительные темпы роста.

Рассчитаем показатели рентабельности ООО «Estetica» за 2013 год.

Рентабельность оптовых продаж (сколько чистой прибыли приходится на каждый рубль реализованной продукции) = чистая прибыль / выручка от продаж * 100 %

724382,5/1625802*100% =44,6%.

Общая рентабельность хозяйственной деятельности = прибыль до налогообложения / выручку от реализации * 100%

905478,1/1625802*100% =55,7%.

Рентабельность основной деятельности (сколько прибыли от реализации товаров приходится на 1 рубль затрат) = прибыль до налогообложения / издержки обращения

905478,1/41463*100=2183,8 руб.

Рентабельность себестоимости продаж (сколько прибыли приходится на 1 рубль расходов) = прибыль от продаж / себестоимость реализованной продукции

917760/666578,9*100 =137,7%.

Одно из основных требований функционирования предприятия в условиях рыночной экономики являются безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Основными показателями, характеризующими результаты коммерческой деятельности торговых предприятий, выступают товарооборот, валовой доход, другие доходы, издержки обращения, прибыль и рентабельность.

Цель анализа объемных показателей деятельности — выявление, изучение и мобилизация резервов роста доходов, прибыли, повышения рентабельности при улучшении качества обслуживания покупателей. В процессе анализа проверяют степень выполнения планов по товарообороту, доходам, издержкам, прибыли, рентабельности, изучают их динамику, определяют и измеряют влияние факторов на результаты коммерческой деятельности предприятий, выявляют и мобилизуют резервы их роста, особенно прогнозные.

Финансовые результаты хозяйственной деятельности торговой организации характеризуются показателями прибыли от продаж, прибыли до и после налогообложения и выражается в тысячах рублей или в процентах к обороту (рентабельность).

Прибыль от продаж (ПО) определяется как разница между валовым доходом (ВД) и издержками обращения (ИО) [4, с.185]:

ПО = ВД – ИО, (9)

Прибыль до налогообложения (ПДН) определяется как разность между прибылью от продаж (По) и суммой внереализационных доходов (расходов) и прочих операционных доходов (расходов) [4, с.185]:

ПДН = ПО + ВРД(Р) + ПОД (Р), (10)

Чистая прибыль (ЧП) определяется как прибыль после налогообложения (ПДН) за минусом налога на прибыль.

В целом при комплексном анализе эффективность деятельности торговых организаций необходимо определять показателем рентабельности продаж (УР), т.е. отношением прибыли различных видов: прибыль от продаж ПО, прибыль до налогообложения ПДН, прибыль от обычной деятельности (финансовая) ПФ, чистая прибыль ПЧ к объему оборота (О), выраженным в процентах [4, с.185]:

УР = ПО, ПДН, ПФ, ПЧ, / О х 100%, (11)

Рентабельность продаж показывает, сколько прибыли организация получила с каждого рубля проданного товара. В ходе анализа динамики изменения прибыли необходимо сравнить финансовые результаты отчетного года с предыдущим, определить темп роста прибыли различных видов, сравнить темп их роста с темпом роста основных экономических показателей (оборота валового дохода, издержек обращения). Особенно тщательно надо проанализировать внереализационные доходы и расходы, которые возникают в большинстве случаев в результате отсутствия контроля за расходами (дебиторской задолженности и т.д.). В случае образования убытка найти причины его образования и увеличения расходов по каждой позиции.

Валовой доход является основным источником формирования прибыли. Основную долю валового дохода составляют торговые наценки, относящиеся к проданным товарам. Валовой доход выражается в рублях и в процентах. За счет валового дохода возмещаются издержки обращения, и образуется прибыль. Валовой доход представляет разность между суммой реализованных товаров по продажной цене (выручка от продаж за минусом НДС) и себестоимостью проданных товаров.

Себестоимость — это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Кроме стоимостной оценки валовой доход может быть выражен в процентах. В таблице 12 представлена динамика и структура валового дохода коммерческого отдела ООО «Estetica» за 2012-2013гг.

Таблица 12 — Динамика и структура валового дохода ООО «Estetica» за 2012-2013 гг.

| № | Наименование товарных групп | Оборот, тыс. руб. | Валовый доход, тыс. руб.

|

Уровень валового дохода, тыс. руб. | Удельный вес, % | Темп роста, % | Отклонения (+,- )

|

||||||

| 2012 г. | 2013 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | Абсолютное тыс. руб. | Относительное | ||||

| Уровень валового дохода, % | Уд. вес | ||||||||||||

| 1 | Модульные диваны | 524681 | 564049 | 251847 | 332789 | 48,0 | 59,0 | 36,3 | 34,7 | 132,1 | 80942,2 | 11,0 | -1,6 |

| 2 | Угловые диваны | 350460 | 421796 | 168221 | 248859 | 48,0 | 59,0 | 24,3 | 25,9 | 147,9 | 80638,7 | 11,0 | 1,7 |

| 3 | Высоковыкатные диваны | 200838 | 226847 | 96402 | 133840 | 48,0 | 59,0 | 13,9 | 14,0 | 138,8 | 37437,6 | 11,0 | 0,0 |

| 4 | Диваны «Еврокнижка» | 115830 | 195000 | 55598 | 115050 | 48,0 | 59,0 | 8,0 | 12,0 | 206,9 | 59451,6 | 11,0 | 4,0 |

| 5 | Диваны для сидения | 154452 | 97954 | 74137 | 57793 | 48,0 | 59,0 | 10,7 | 6,0 | 78,0 | -16343,9 | 11,0 | -4,7 |

| 6 | Кушетки | 67854 | 83147 | 32570 | 49057 | 48,0 | 59,0 | 4,7 | 5,1 | 150,6 | 16486,9 | 11,0 | 0,4 |

| 7 | Кресла | 9684 | 11369 | 4648 | 6707 | 48,0 | 59,0 | 0,7 | 0,7 | 144,3 | 2059,1 | 11,0 | 0,0 |

| 8 | Кресла-кровати | 8542 | 9733 | 4100 | 5742 | 48,0 | 59,0 | 0,6 | 0,6 | 140,1 | 1642,2 | 11,0 | 0,0 |

| 9 | Кресла-реклайнеры | 10253 | 14600 | 4921 | 8614 | 48,0 | 59,0 | 0,7 | 0,9 | 175,0 | 3692,6 | 11,0 | 0,2 |

| 10 | Пуфы | 920 | 813 | 442 | 480 | 48,0 | 59,0 | 0,1 | 0,0 | 108,6 | 38,0 | 11,0 | 0,0 |

| 11 | Подушки | 356 | 494 | 171 | 292 | 48,0 | 59,0 | 0,0 | 0,0 | 170,7 | 120,8 | 11,0 | 0,0 |

| Итого по товарным группам: | 1443870 | 1625802 | 693058 | 959223 | 48,0 | 59,0 | 100,0 | 100,0 | 138,4 | 266165,7 | 11,0 | ||

Из представленных данных таблицы 12 видно, что темп роста валового дохода в 2012г. увеличился по сравнению с 2011г. и составил 138,4%, сумма валового дохода увеличилась и составила 959223 тыс. руб. Очевидна общая тенденция роста валового дохода за рассматриваемый период, при увеличении оптового оборота за тот же период. Уровень валового дохода дает представление о том, как соотносятся между собой показатели валового дохода и оборота. Именно уровень валового дохода, а не абсолютная сумма, позволяет более объективно выявить и проследить определенные тенденции в развитии валового дохода.

Под издержками обращения понимают выраженные в денежной форме затраты живого и овеществленного труда, связанные с движением товаров от производителя к покупателю. Издержки обращения планируются, учитываются и показываются в отчетности как в абсолютных суммах, т.е. в рублях, так и в относительных величинах, в процентах к обороту [1, с. 327].

Издержки обращения по отношению к выручке подразделяются условно переменные и условно постоянные. Деление издержек на переменные и постоянные связано с тем, что статьи и элементы затрат зависят от объема оборота не одинаково, т.е. увеличение оборота может способствовать повышению величины переменных издержек, а уменьшение – снижению.

Деление издержек на переменные и постоянные условно, так как в определенных случаях переменные затраты могут стать постоянными, а постоянные – переменными[1, с. 327].

Целью анализа издержек обращения является оценка их с позиции рациональности и выявления возможности по их экономии в текущем и предстоящих периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов — стабильному росту оборота и увеличению прибыли. Динамика структуры издержек обращения ООО «Estetica» представлена в таблице 13.

Таблица 13 — Динамика и структура издержек обращения по группам в ООО «Estetica» за 2012-2013гг.

| Группы

издержек

|

Статьи издержек обращения | 2012 год | 2013 год | Темп роста, % | Отклонения | |||||

| тыс. руб.

|

% к обороту | уд. вес, % | тыс. руб.

|

% к обороту | уд. вес, % | Абсолютное

тыс.руб |

Относительн, % | |||

| Постоянные | — расходы на аренду помещений | 2975 | 0,41 | 7,7 | 3820 | 0,53 | 9,2 | 128,4 | 845 | 1,5 |

| — амортизация основных средств | 326 | 0,05 | 0,8 | 345 | 0,05 | 0,8 | 105,8 | 19 | 0,0 | |

| — расходы на ремонт основных средств | 487 | 0,07 | 1,3 | 523 | 0,07 | 1,3 | 107,4 | 36 | 0,0 | |

| — расходы на страхование имущества | 74 | 0,01 | 0,2 | 78 | 0,01 | 0,2 | 105,4 | 4 | 0,0 | |

| — приобретение основных средств | 53 | 0,01 | 0,1 | 65 | 0,01 | 0,2 | 122,6 | 12 | 0,0 | |

| Всего: | 3915 | 0,54 | 10,2 | 4831 | 0,68 | 11,7 | 123,4 | 916 | 0,1 | |

| Переменные | — транспортные расходы | 14326 | 1,98 | 37,2 | 16200 | 2,26 | 39,1 | 113,1 | 1874 | 1,9 |

| — расходы на оплату труда | 8965 | 1,24 | 23,3 | 10945 | 1,53 | 26,4 | 122,1 | 1980 | 3,1 | |

| — командировочные расходы | 645 | 0,09 | 1,7 | 582 | 0,08 | 1,4 | 90,2 | -63 | -0,3 | |

| — представительские расходы | 745 | 0,10 | 1,9 | 624 | 0,09 | 1,5 | 83,8 | -121 | -0,4 | |

| — услуги связи | 542 | 0,07 | 1,4 | 356 | 0,05 | 0,9 | 65,7 | -186 | -0,5 | |

| — реклама | 1654 | 0,23 | 4,3 | 1200 | 0,17 | 2,9 | 72,6 | -454 | -1,4 | |

| — подготовка и переподготовка кадров | 4532 | 0,63 | 11,8 | 3840 | 0,54 | 9,3 | 84,7 | -692 | -2,5 | |

| — маркетинговые услуги | 3051 | 0,42 | 7,9 | 2760 | 0,39 | 6,7 | 90,5 | -291 | -1,3 | |

| — прочие расходы | 178 | 0,02 | 0,5 | 125 | 0,02 | 0,3 | 70,2 | -53 | 0,0 | |

| Всего: | 34638 | 4,79 | 89,8 | 36632 | 5,12 | 88,3 | 105,8 | 1994 | 0,3 | |

| Итого по двум группам: | 38553 | 5,33 | 100,0 | 41463 | 5,79 | 100,0 | 107,5 | 2910 | 0,5 | |

Из приведенных данных таблицы 13 видно, что темп роста издержек составил 107,5% и вырос, соответственно, на 2910 тыс. руб. Структура издержек обращения находится в тесной зависимости от объемов деятельности, ассортиментной структуры товарооборота, финансового положения предприятия, его месторасположения, формы собственности, доли арендованных основных фондов, эффективности их использования, взаимоотношений с контрагентами, уровня государственного регулирования, состояния экономики страны в целом, численности торговых работников, форм оплаты их труда и других факторов.

В структуре издержек деятельности организации важные места занимают переменные издержки, т.к. это связано с тем, что оптовая продажа товаров невозможна без квалифицированного персонала, для которого предусмотрены различные схемы стимулирования, мотивации, подготовки, обучения повышения квалификации. Постоянные издержки для ООО «Estetica» имеют низкие показатели т.к. здания этой организации находятся в ее собственности.

Анализ влияния структуры издержек обращения на оборот следует проводить на основе динамики этих показателей. Торговые организации с относительно стабильным спросом на свои товары минимально подвержены влиянию экономического цикла, поэтому структуру оборота важно рассматривать с позиции планирования продаж. В то же время у организаций, структура оборота которых находится в тесной зависимости от фазы экономического цикла, имеет место более значительное колебание доходов. Для того чтобы стабилизировать доходы, необходимо включать в ассортимент товары, пользующиеся спросом и в период спада, и в период подъема деловой активности, что значительно повысит качество прибыли. Известно, что издержки обращения напрямую влияют на размер прибыли от реализации товаров и требуют пристального внимания при аналитической работы..

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли.

Средне-отраслевой уровень рентабельности оптовых продаж мебели на 2013 г. составлял 8-10%, этот показатель ниже, чем в 2012 г. (12-14%). Проанализировав данные, можно сделать вывод, что рентабельность торговой организации ООО «Estetica» достаточно высокая, но это связано, в первую очередь, со снижением себестоимости продаж и увеличением торговой наценки, что является необходимыми мерами для существования предприятия в целом на рынке мебели в действительной экономической ситуации в нашей стране.

3.Управление продажами и разработка аван-проекта по совершенствованию управления процессом продаж в оптовой организации ООО «Estetica»

3.1. Управление оптовыми продажами в оптовой торговой организации

Управление продажами – один важных бизнес-процессов в торговой организации. Оборот торговой организации является показателем торговой деятельности организации. В таблице 14 показана динамика и структура оборота ООО «Estetica» за 2012-2013 гг.

Обобщающая оценка финансового состояния организации достигается на основе таких результативных показателей, как прибыль и рентабельность. Оборот торговой организации является одним из основных показателей ее деятельности, поэтому статистический анализ оборота имеет большое значение в работе торговых организаций, динамика и структура которого представлены в таблице 21.

Таблица 14- Динамика и структура оптового оборота ООО «Estetica» за 2012-2013гг.

| №

|

Наименования товарных групп

|

2012 год

|

2013 год

|

Темп роста, % | Отклонения

(+,-) |

|||

| тыс. руб. | удельный вес, % | тыс. руб.

|

удельный вес, % | абсолютное,

тыс. руб. |

относительное,

% |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Модульные диваны | 524681 | 36,3 | 564049 | 34,7 | 107,5 | 39368 | -1,6 |

| 2 | Угловые диваны | 350460 | 24,3 | 421796 | 25,9 | 120,4 | 71336 | 1,6 |

| 3 | Высоковыкатные диваны | 200838 | 13,9 | 226847 | 14,0 | 113,0 | 26009 | 0,1 |

| 4 | Диваны «Еврокнижка» | 115830 | 8 | 195000 | 12,0 | 168,4 | 79170 | 4,0 |

| 5 | Диваны для сидения | 154452 | 10,7 | 97954 | 6,0 | 63,4 | -56498 | -4,7 |

| 6 | Кушетки | 67854 | 4,7 | 83147 | 5,1 | 122,5 | 15293 | 0,4 |

| 7 | Кресла | 9684 | 0,7 | 11369 | 0,7 | 117,4 | 1685 | 0,0 |

| 8 | Кресла-кровати | 8542 | 0,6 | 9733 | 0,6 | 113,9 | 1191 | 0,0 |

| 9 | Кресла-реклайнеры | 10253 | 0,7 | 14600 | 0,9 | 142,4 | 4347 | 0,2 |

| 10 | Пуфы | 920 | 0,1 | 813 | 0,0 | 88,4 | -107 | -0,1 |

| 11 | Подушки | 356 | 0 | 494 | 0,0 | 138,8 | 138 | 0,0 |

| Итого: | 1443870 | 100 | 1625802 | 100,0 | 112,6 | 181932 | ||

В ходе анализа оптового оборота необходимо выявить тенденции развития организации, перспективы изменения оборота в целом по товарным группам. При этом сравнить его размеры в отчетном периоде с прошлым годом. Темп роста оборота исчисляется по формуле: [4, с.124]

Тр = О1/О0 х 100%, (12)

где Тр – темп роста оборота (%);

О1 – оборот отчетного периода (руб.);

О0 – оборот предыдущего периода (руб.).

Из таблицы 14 видно, что темп роста оборота ООО «Estetica» составил 112,6%, т.е. увеличился на 181932 тыс. руб. В ходе анализа оборота видны тенденции развития организации — лидеры и аутсайдеры товарных групп, ее величина в стоимостном выражении и в доле к общему обороту.

Управление товарным ассортиментом является важной задачей для ООО «Estetica», т.к. обеспечение спроса соответствующим предложением влияет на существование и развитие организации.

В процессе управления ассортиментом товара ООО «Estetica» руководствуется рядом общих принципов:

- обеспечение соответствия ассортимента характеру спроса, предъявляемого избранными для обслуживания контингентами покупателей;

- рациональное построение ассортимента товаров в организации;

- важнейшим из принципов правильного формирования ассортимента товаров в ООО «Estetica» является обеспечение условий его рентабельной деятельности. В связи с этим, при построении ассортимента учитывается издержки при реализации отдельных групп товаров, возможные размеры торговых надбавок, оборачиваемость запасов и другие экономические факторы.

Для проведения анализа управления ассортиментом за основу группировки было принято деление производимой мебели по внешнему виду, функциональному значению и наличия и вида механизма трансформации (таблица 15).

Таблица 15- Группировка ассортимента ООО «Estetica» за 2013 год

| № | Товарные группы | Параметры группировки |

| 1. | Модульные диваны | Диваны, состоящие из отдельных модулей, собрав которые воедино образуется диван необходимой конфигурации |

| 2. | Угловые диваны | Все диваны, которые имеют угловую секцию «Канапэ», определяющую месторасположение дивана в определенных условиях |

| 3. | Высоковыкатные диваны | Все диваны, которые имеют высоковыкатной механизм трансформации — «Дельфин», «Блум», «Кенгуру», «Астон», «Дорт» |

| 4. | Диваны «Еврокнижка» | Все диваны, которые имеют механизм трансформации «Еврокнижка» |

| 5. | Диваны для сидения | Все диваны, которые не имеют механизм трансформации |

| 6. | Кушетки | Все односпальные диваны |

| 7. | Кресла | Все кресла, которые не имеют механизма трансформации |

| 8. | Кресла-кровати | Все кресла, которые имеют механизм трансформации, позволяющий преобразовать кресло в односпальное место |

| 9. | Кресла-реклайнеры | Все кресла, которые имеют электрический механизм трансформации, позволяющий преобразовать кресло в односпальное место |

| 10. | Пуфы | Все пуфы |

| 11. | Подушки | Все подушки |

Для определения наиболее и наименее важных товарных групп для организации с точки зрения роста ее оборота и валового дохода проведем АВС – анализ ассортимента мягкой мебели ООО «Estetica» анализ- метод, позволяющий классифицировать ресурсы организации по степени их важности. В его основе лежит принцип Парето — 20 % всех товаров дают 80 % оборота.

В ходе АВС-анализа рассматривается прибыль, доход, приносимый тем или иным товаром; долю участия товара в обороте организации и т.д., тем самым формируется АВС-рейтинг товаров. Таким образом, цель анализа ABC – выделить наиболее значимые товарные категории с точки зрения их роли в получении прибыли за 2012-2013г. Данный анализ позволяет организации, определить какие товарные группы следует расширить, а какие совсем удалить из ассортимента. АВС – анализ ассортимента ООО «Estetica» АВС-анализа за 2013г.едставлены в таблицах 16-19.

Таблица16- АВС — анализ ассортимента по валовому доходу ООО «Estetica» 2013г

| № п/п

|

Наименование товарной группы | Валовой доход, тыс. руб.

|

Доля в валовом доходе | Доля в валовом доходе с накопительным итогом, % | Группа

|

||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого | |||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. |

| 1. | Модульные диваны | 97563,00 | 89562,00 | 96457,00 | 111253,00 | 394835,00 | 34,69 | 34,69 | А |

| 2. | Угловые диваны | 70894,00 | 69542,00 | 75863,00 | 78958,00 | 295257,00 | 25,94 | 60,63 | В |

| 3. | Высоковыкатные диваны | 38958,00 | 37454,00 | 39856,00 | 42525,00 | 158793,00 | 13,95 | 74,58 | В |

| 4. | Диваны «Еврокнижка» | 32251,00 | 30544,00 | 36251,00 | 37454,00 | 136500,00 | 11,99 | 86,57 | С |

| 5. | Диваны для сидения | 16453,00 | 13589,00 | 17958,00 | 20568,00 | 68568,00 | 6,02 | 92,59 | С |

| 6. | Кушетки | 14253,00 | 13658,00 | 14658,00 | 15634,00 | 58203,00 | 5,11 | 97,70 | С |

| 7. | Кресла | 1965,00 | 1740,00 | 1890,00 | 2363,00 | 7958,00 | 0,70 | 98,40 | С |

| 8. | Кресла-кровати | 1545,00 | 1515,00 | 1858,00 | 1895,00 | 6813,00 | 0,60 | 99,00 | С |

| 9. | Кресла-реклайнеры | 2440,00 | 2350,00 | 2570,00 | 2860,00 | 10220,00 | 0,90 | 99,90 | С |

| 10. | Пуфы | 128,00 | 116,00 | 157,00 | 168,00 | 569,00 | 0,07 | 99,97 | С |

| 11. | Подушки | 86,00 | 72,00 | 92,00 | 96,00 | 346,00 | 0,03 | 100,00 | С |

| Итого: | 276536,00 | 260142,00 | 287610,00 | 313774,00 | 1138062,00 | 100,00 | |||

Таблица 17 — Результаты АВС — анализа по валовому доходу за 2013год.

| Наименование группы

|

Количество товарных групп, шт.

|

Уд. вес., %

|

Объем продаж, тыс.руб

|

Уд. вес., %

|

| Группа А | 1 | 9,09 | 394835,00 | 34,69 |

| Группа В | 2 | 18,18 | 454050,00 | 39,90 |

| Группа С | 8 | 72,73 | 289177,00 | 25,41 |

| Итого: | 11 | 100,00 | 1138062,00 | 100,00 |

Таблица 18- АВС анализ ассортимента по обороту торговой организации ООО «Estetica» 2013год.

| Наименование товарной группы | Объем продаж, тыс. руб. | Доля в обороте | Доля в обороте с накопительным итогом, % | Группа | |||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого | |||||

| 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | |

| Модульные диваны | 139375,00 | 127945,71 | 137795,71 | 158932,86 | 564049,29 | 34,69 | 34,69 | А | |

| Угловые диваны | 101277,14 | 99345,71 | 108375,71 | 112797,14 | 421795,71 | 25,94 | 60,63 | В | |

| Высоковыкатные диваны | 55654,29 | 53505,71 | 56937,14 | 60750,00 | 226847,14 | 13,95 | 74,58 | В | |

| Диваны «Еврокнижка» | 46072,86 | 43634,29 | 51787,14 | 53505,71 | 195000,00 | 11,99 | 86,57 | С | |

| Диваны для сидения | 23504,29 | 19412,86 | 25654,29 | 29382,86 | 97954,29 | 6,02 | 92,59 | С | |

| Кушетки | 20361,43 | 19511,43 | 20940,00 | 22334,29 | 83147,14 | 5,11 | 97,70 | С | |

| Кресла | 2807,14 | 2485,71 | 2700,00 | 3375,71 | 11368,57 | 0,70 | 98,40 | С | |

| Кресла-кровати | 2207,14 | 2164,29 | 2654,29 | 2707,14 | 9732,86 | 0,60 | 99,00 | С | |

| Кресла-реклайнеры | 3485,71 | 3357,14 | 3671,43 | 4085,71 | 14600,00 | 0,90 | 99,90 | С | |

| Пуфы | 182,86 | 165,71 | 224,29 | 240,00 | 812,86 | 0,07 | 99,97 | С | |

| Подушки | 122,86 | 102,86 | 131,43 | 137,14 | 494,29 | 0,03 | 100,00 | С | |

| Итого: | 395050,71 | 371631,43 | 410871,43 | 448248,57 | 1625802,14 | 100,00 | |||

Таблица 19 — Результаты АВС — анализа по обороту за 2013год

| Наименование группы

|

Количество товарных групп, шт.

|

Уд. вес., %

|

Объем продаж, тыс.руб

|

Уд. вес., %

|

| Группа А | 1 | 18,18 | 564049,29 | 34,69 |

| Группа В | 2 | 36,36 | 648642,85 | 39,90 |

| Группа С | 8 | 45,45 | 413110,00 | 25,41 |

| Итого: | 11 | 100,00 | 1625802,14 | 100,00 |

По данным таблиц 16-19 в 2013 году при ранжировании товарных групп ключевыми товарами, которые приносят наибольший вклад в оборот, т.е. 39,90%, являются товары группы «Угловые диваны» — 421795,71 тыс. руб. и «Высоковыкатные диваны» — 226847,14 тыс. руб.

К товарам, которые вносят средний вклад (34,69%) в результат, относятся товары группы «Модульные диваны», объем продаж составил 564049,29 тыс. руб.

И наименьший вклад в оборот (25,41%) привносят товары следующих групп: диваны «Еврокнижка», диваны для сидения, кушетки, подушки, пуфы, кресла-кровати, кресла, кресла-реклайнеры, их суммарный показатель за 2012 год составляет 413110 тыс. руб.

XYZ — анализ – математическо-статистический метод, позволяющий анализировать и прогнозировать стабильность продаж отдельных видов товаров и колебания уровня потребления тех или иных товаров. XYZ, показывает стабильность или нестабильность спроса. Чем стабильнее спрос на товар, тем легче им управлять и тем ниже потребность в товарных запасах, тем легче планировать движение продукта.

Признаком, на основе которого конкретную товарную категорию относят к группе X, Y или Z, является коэффициент вариации спроса, который рассчитывается по формуле:

Коэффициент вариации — это отношение среднеквадратичного отклонения к среднеарифметическому значению измеряемых значений ресурса.

Рассчитывается по формуле:

, (3)

где:

- коэффициент вариации

- среднеквадратичное отклонение

- среднеарифметическое

- i-тое значение статистического ряда

- количество значений в статическом ряде

Категория «Х» — товары характеризуются стабильностью продаж и как следствие высокими возможностями прогноза продаж. Отклонение от средних продаж незначительно. Отклонение от среднего значения называется коэффициентом вариации. Для товаров «Х» категории коэффициент вариации не превышает 10% .

Категория «Y» — товары имеющие колебания в спросе и как следствие средний прогноз продаж. Коэффициент вариации составляет 10-25%.

Категория «Z» — товары с нерегулярным потреблением, какие-либо тенденции отсутствуют, точность продаж невысокая. Коэффициент вариации превышает 25%.

Проведем XYZ – анализ товарного ассортимента организации ООО «Estetica» за 2013 год (20 и 21).

Таблица 20- XYZ — анализ ассортимента ООО «Estetica» 2013 год.

| № п/п

|

Наименование товарной группы

|

Объем продаж, тыс. руб.

|

Среднее значение

|

Значение подкоренного выражения

|

Коэф. вариации, %

|

Периоды расчета

|

Группа

|

||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого | |||||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. | 12. |

| 1. | Модульные диваны | 139375,00 | 127945,71 | 137795,71 | 158932,86 | 564049,28 | 141012,32 | 126227361,86 | 7,97 | 4 | X |

| 2. | Угловые диваны | 101277,14 | 99345,71 | 108375,71 | 112797,14 | 421795,70 | 105448,93 | 29303839,39 | 5,13 | 4 | X |

| 3. | Высоковыкатные диваны | 55654,29 | 53505,71 | 56937,14 | 60750,00 | 226847,14 | 56711,79 | 6938794,46 | 4,64 | 4 | X |

| 4. | Диваны «Еврокнижка» | 46072,86 | 43634,29 | 51787,14 | 53505,71 | 195000,00 | 48750,00 | 16294641,09 | 8,28 | 4 | X |

| 5. | Диваны для сидения | 23504,29 | 19412,86 | 25654,29 | 29382,86 | 97954,30 | 24488,58 | 13011154,21 | 14,73 | 4 | Y |

| 6. | Кушетки | 20361,43 | 19511,43 | 20940,00 | 22334,29 | 83147,15 | 20786,79 | 1056425,95 | 4,94 | 4 | X |

| 7. | Кресла | 2807,14 | 2485,71 | 2700,00 | 3375,71 | 11368,56 | 2842,14 | 108292,02 | 11,58 | 4 | Y |

| 8. | Кресла-кровати | 2207,14 | 2164,29 | 2654,29 | 2707,14 | 9732,86 | 2433,22 | 61834,91 | 10,22 | 4 | Y |

| 9. | Кресла-реклайнеры | 3485,71 | 3357,14 | 3671,43 | 4085,71 | 14599,99 | 3650,00 | 75765,16 | 7,54 | 4 | X |

| 10. | Пуфы | 182,86 | 165,71 | 224,29 | 240,00 | 812,86 | 203,22 | 904,56 | 14,80 | 4 | Y |

| 11. | Подушки | 122,86 | 102,86 | 131,43 | 137,14 | 494,29 | 123,57 | 168,83 | 10,51 | 4 | Y |

| Итого: | 395050,72 | 371631,42 | 410871,43 | 448248,56 | 1625802,13 | 406450,53 | |||||

Таблица 21- Результаты XYZ — анализа за 2013 год.

| Наименование группы | Количество товарных групп, шт. | Уд. вес., %

|

Объем продаж, тыс.руб | Уд. вес., %

|

| Группа X | 6 | 54,55 | 1505439,26 | 92,60 |

| Группа Y | 5 | 45,45 | 120362,87 | 7,40 |

| Группа Z | 0 | 0,00 | 0,00 | 0,00 |

| Итого: | 11 | 100,00 | 1625802,13 | 100,00 |

Из таблицы 20 видно, что все группы имеют достаточно ровный и стабильный спрос, о чем свидетельствует коэффициент вариации. 6 товарных групп относятся к категории «Х» — модульные диваны (7,97%), угловые диваны (5,13%), высоковыкатные диваны (4,64%), диваны «Еврокнижка» (8,28%), кушетки (4,94%), кресла-реклайнеры (7,54%). Причем удельный вес этих групп в обороте организации составляет 92,6% — 1505439,26 тыс. руб., из чего можно сделать вывод, что эта продукция характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %.

К категории «Y» относятся оставшиеся 5 групп — диваны для сидения (14,73%), подушки (10,51%), пуфы (14,8%), кресла-кровати (10,22%), кресла (11,58). Их суммарный удельный вес составляет 7,4%, что в рублевом эквиваленте равняется 120362,87. Данные ресурсы характеризуются известными тенденциями определения потребности в них такими как сезонные колебания и средними возможностями их прогнозирования. Значение коэффициента вариации — от 10 до 25 %. Величина коэффициента относительной вариации указывает на некоторое влияние сезонности на объемы продаж в поквартальном разрезе.

Проведя XYZ- анализ и ознакомившись с результатами можно сделать вывод, что вся продукция ООО «Estetica»

- стабильной величиной потребления;

- незначительными колебаниями в их расходе;

- возможностью высокой точности прогноза.

Таблица 22 — Совмещение АВС-XYZ анализов за 2013 год.

| № п/п

|

Наименование товарной группы

|

Объем продаж, тыс. руб.

|

Доля в обороте

|

Доля в обороте с накопительным итогом, %

|

Группа

|

||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого | |||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. |

| 1. | Модульные диваны | 139375,00 | 127945,71 | 137795,71 | 158932,86 | 564049,28 | 34,69 | 34,69 | AX |

| 2. | Угловые диваны | 101277,14 | 99345,71 | 108375,71 | 112797,14 | 421795,70 | 25,94 | 60,64 | ВX |

| 3. | Высоковыкатные диваны | 55654,29 | 53505,71 | 56937,14 | 60750,00 | 226847,14 | 13,95 | 74,59 | BX |

| 4. | Диваны «Еврокнижка» | 46072,86 | 43634,29 | 51787,14 | 53505,71 | 195000,00 | 11,99 | 86,58 | СX |

| 5. | Диваны для сидения | 23504,29 | 19412,86 | 25654,29 | 29382,86 | 97954,30 | 6,02 | 92,61 | СY |

| 6. | Кушетки | 20361,43 | 19511,43 | 20940,00 | 22334,29 | 83147,15 | 5,11 | 97,72 | СX |

| 7. | Кресла | 2807,14 | 2485,71 | 2700,00 | 3375,71 | 11368,56 | 0,70 | 98,42 | CY |

| 8. | Кресла-кровати | 2207,14 | 2164,29 | 2654,29 | 2707,14 | 9732,86 | 0,60 | 99,02 | CY |

| 9. | Кресла-реклайнеры | 3485,71 | 3357,14 | 3671,43 | 4085,71 | 14599,99 | 0,90 | 99,92 | CX |

| 10. | Пуфы | 182,86 | 165,71 | 224,29 | 240,00 | 812,86 | 0,05 | 99,97 | CY |

| 11. | Подушки | 122,86 | 102,86 | 131,43 | 137,14 | 494,29 | 0,03 | 100,00 | CY |

| Итого: | 395050,72 | 371631,42 | 410871,43 | 448248,56 | 1625802,13 | 100,00 | |||

Очевидным является тот факт, что АВС- и XYZ-анализы, рассматриваемые независимо друг от друга, не дают возможность дать всестороннюю объективную оценку существующему ассортименту, т.к. одна и та же товарная категория может иметь довольно стабильный спрос, но при этом не приносить организации высокую прибыль.

Поэтому возникает необходимость проведения сводного АВС- и XYZ-анализа, сводные данные представлены в таблице 23. Совмещенная матрица ABC- и XYZ- анализа ассортимента товаров по ООО «Estetica» в таблице 19.

Таблица 23- Матрица совмещенного анализа ООО «Estetica» 2013 год.

| Группа

|

X

|

Y

|

Z

|

|

| A

|

Модульные диваны

|

—

|

—

|

|

| B

|

Угловые диваны

Высоковыкатные диваны |

—

|

||

| C

|

Диваны «Еврокнижка»

Кушетки Кресла-реклайнеры

|

Кресла Диваны для сидения Кресла-кровати Пуфы Подушки |

—

|

|

Из матрицы обобщенного анализа видно, что:

- категория «АХ» — одна товарная группа — «Модульные диваны», представляет собой ресурс организации первой степени их важности, так при доле 34,69% в обороте организации они имеют стабильный спрос и возможность более точного прогнозирования;

- категория «ВХ» — товары групп: угловые диваны и высоковыкатные диваны — имеют не менее значимую важность для торговой организации несмотря на колебания в спросе, их удельный вес от общего оборота составляет 39,9%;

- продукция категории «СY» (кресла, диваны для сидения, кресла-кровати, пуфы, подушки) наименее ценные среди всего ассортимента рассматриваемой организации, т.к. удельный вес в обороте составляет 7,4%, и она также подвержена влиянию сезонных колебаний спроса, что приводит к значительному затруднению прогнозирования объема продаж. Поэтому данную продукцию можно рассматривать как дополнение к существующему ассортименту и дающую возможность увеличения продаж товаров вышеуказанных категорий.

Оптовая торговля — деятельность по перемещению товара от производителя к потребителю, который использует его в производственных целях, или к предприятию, приобретающему его с целью перепродажи. (Существует также другое определение оптовой торговли. Оптовая торговля может означать свободную куплю-продажу товаров без каких-либо ограничений.)

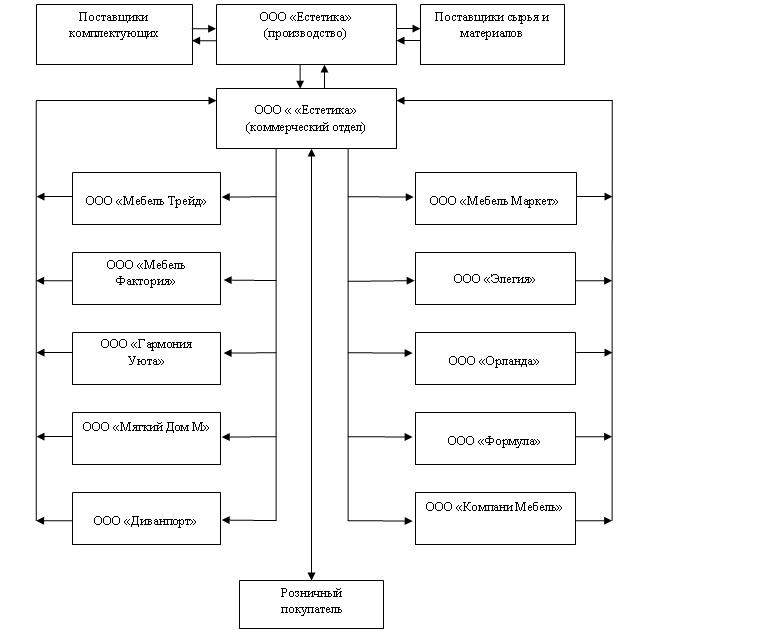

Структура хозяйственных связей формируется по ходу деятельности организации и в зависимости от разных факторов может претерпевать значительные изменения. Компонентами структуры связей являются поставщики ООО «Estetica» — организации, поставляющие необходимые ресурсы (сырье, материалы, комплектующие), тем самым воздействую на рассматриваемую организацию; потребители — покупатели произведенной мебели. Используя уникальные технологии и современное оборудование, организации добивается наилучшего качества продукции, которая сохраняет свои потребительские свойства, даже после многолетней эксплуатации. Производство организовано по полному циклу и включает в себя: штамповку, сварку, окраску и сборку, а также инструментальный участок, участок по изготовлению продукции из нержавеющей стали. Изделия, выпускаемые под брендом ООО «Estetica» просты и надёжны в использовании и имеют конкурентное преимущество не только на российском, но и на зарубежном рынке по качеству, привлекательности, дизайну, цене. Структура хозяйственных связей оптовой организации ООО «Estetica» представлена на рисунке 6.

Уравления продажами является организация продаж. Данная функция решает задачи управления и координации действий сотрудников отдела продаж, направленных на выполнение плана продаж. Одним из инструментов, посредством которого реализуется функция организация продаж, является организационная структура.

Организация продаж выглядит следующим образом (рисунок 7):

На рисунке 8 приведен пример производства мягкой мебели.

· Технология

Технологии, пришли с безграничных горизонтов, исследуемых без нанесения вреда окружающей среде. Именно такие технологии, опирающиеся на несколько отраслей промышленности, позволяют дополнять дизайн незаметными, но важными деталями. Высокая техническая сложность выражается в чрезвычайной простоте использования. Технология предназначена для увеличения количества возможностей выразить индивидуальность, передовые дизайнерские решения и инновационное содержание.

· Исследования

Эволюция движется в ритме самых новейших исследований, идентифицируя элементы ESTETICA. Компания всегда уделяла большое внимание к изучению новых материалов и к их изобретению с использованием гибкой типологии, способной преобразовать креативную концепцию в промышленные проекты.

· Мастерство

Ручное вмешательство является незаменимым вкладом человека, который выделяет и характеризует нашу продукцию, а необходимое внимание к деталям является результатом многолетнего опыта производства. Строгий отбор и экспертиза является частью производственного процесса продукта компании ESTETICA и обеспечивает его неповторимость: эволюционный выбор для начала серийного производства.

· Материалы

Материалы понимаются как носители определенных ценностей, и в то же время они обладают своим собственным характером. Материя позволяет передавать тактильные ощущение и зрительное восприятие, которые могут изменить стиль и завершить образ. ESTETICA тщательно подбирает материалы и с уважением относится к ним, зная какую роль они играют. Мы покоряем новые вершины благодаря качественным материалам.

· Комфорт

Пристально следя за изменениями в стиле жизни общества и в стиле поведения самого человека, ESTETICA откликается на все эти изменения и меняется в соответствии с ними. Концепция комфорта постоянно развивается, создаются новые возможности для адаптации к постоянно меняющимся условиям повседневной жизни. Казалось бы недостижимый ранее уровень комфорта сейчас достигается за счет создания новых форм и с использованием различных материалов.