или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Роль валютных операций в формировании доходов банка

Валютно-обменные операции занимают значительное место среди источников формирования доходной базы коммерческих банков. В различных банках удельный вес данной категории чистых доходов (то есть прибыли) может значительно различаться.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Не секрет, что в условиях ограничения маржи по кредитным операциям банки, у которых себестоимость кредитных ресурсов высока, будут стремиться к компенсации неполученных доходов, в том числе и за счет увеличения прибыли по прочим операциям, в которые входят валютно-обменные.

Совершенно очевидно, что получение прибыли от валютно-обменных операций зависит как от количества обслуживаемых банком клиентов, включая физических лиц, и их активности, так и от самого банка. Банк может получать высокие доходы, как от размера курсовой маржи, так и от увеличения объема операций по купле-продаже и конверсии иностранной валюты. В ряде случаев при использовании второго метода банк может привлечь клиентов из других банков, обеспечив при этом получение дополнительной массы дохода от этих операций.

На практике в качестве совокупного эффекта от проведения валютно-обменных операций выступает финансовый результат ежемесячно отражаемое по счетам доходов (пассивное сальдо) или расходов (активное сальдо). Известно, что финансовый результат отражается в целом, причем по различным валютам он может принимать как положительное, так и отрицательное значение, величину которого аналитики банка отслеживают при просмотре операций по активно-пассивному промежуточному счету за последний рабочий день месяца. При этом отрицательный результат по отдельной валюте вовсе не свидетельствует о неэффективной работе банка, а является следствием постоянных колебаний мировых валют по отношению к доллару США.

В результате по отдельным валютам может иметь место отрицательный финансовый результат, который отражает не столько недочеты в работе банка, а влияние этих самых курсовых колебаний, так как положительный финансовый результат «проявляется» в других валютах.

В данном случае в качестве своеобразного товара выступает корзина валют, сформированная банком на начало определенного торгового периода. Используем известную идею К. Маркса о том, что цикл оборота денег заключается в приобретении за них товара с последующей реализацией за большую сумму. Тогда можем определить эффект как разницу между первоначальным объемом денежных средств и их конечным объемом. Поэтому мерилом эффекта валютно-обменных операций банка может являться только совокупный финансовый результат.

В отличие от показателя «эффект», который имеет абсолютное измерение, показатель «эффективность» требует применения относительных величин, рассчитываемых по формуле, где в качестве числителя выступает величина эффекта, а вот определение знаменателя представляет собой достаточно сложное дело. При выборе знаменателя следует исходить из целей, которые преследует аналитик. Либо оценка производится для управленческого учета — для сравнения эффективности с эффективностью других видов операций, либо она производится с целью сравнения эффективности аналогичной деятельности других банков. Последнее является весьма сложным, а рассчитанный показатель — не всегда корректным. Аналитик может ориентироваться только на данные, содержащиеся в официально распространяемых финансовых отчетах банка, в которые входят только данные синтетического учета. Не выделяются, например, такие важные расходы, как расходы по операциям СВОП, совершаемым с целью привлечения ресурсов. Конечно, если банк осуществляет международный аудит и аудиторы проводят соответствующую реклассификацию, то можно пользоваться уточненным финансовым результатом по валютно-обменным операциям. Но международный аудит проводят далеко не все банки, и аудиторы могут не проводить реклассификацию. Таким образом, результаты сравнительного анализа будут очень и очень приблизительными и непоказательными. Соответственно, будет затруднен и расчет относительных показателей.

При сравнительной оценке эффективности различных видов операций следует помнить о различной природе доходов, получаемых от операций, приносящих процентный доход, и операций, приносящих комиссионный доход. Доходы, получаемые банками за счет совершения валютно-обменных операций, по своей природе ближе к комиссионным доходам, хоть они и образуются вследствие осуществления арбитража.

Величина процентных доходов зависит от объема активов, образованных за счет осуществления операций, приносящих доход, то есть если клиент в течение одного дня получил и погасил кредит, банк не получит дохода.

Величина комиссионных доходов зависит от суммы оборота по данным операциям, то есть если бы при выдаче кредита и погашении его в тот же день клиент платил банку комиссию, то банк получил бы свой доход. Возникает следующий вопрос: если валютная позиция закрыта, а доход отражен в балансе, что же будет критерием для оценки сравнительной эффективности? В качестве знаменателя можно использовать дебетовый оборот по кредитным операциям и по валютно-обменным операциям соответственно.

В то же время показатель рентабельности оборота может служить для целей внутреннего анализа эффективности совокупности валютно-обменных операций банка в динамике для установления причин ее снижения.

Надо также отметить, что предпочтительно очистить оборот валютно-обменных операций от сделок СВОП, объем которых бывает очень значительным и искажает результат. Соответствующим образом финансовый результат валютно-обменных операций нужно очистить от расходов и доходов, полученных от совершения сделок СВОП.

Для целей управленческого учета возможно использование подхода к оценке эффективности валютных операций по отношению к фонду оплаты труда работников, совершающих валютно-обменные операции, а также осуществляющих отражение их в учете. Этот показатель можно сравнить с аналогичным по другим направлениям деятельности.

Что касается расчета эффективности каждой конкретной сделки, то далеко не во всех случаях это можно произвести. Все валютно-обменные сделки следует разделять на сделки, осуществляемые непосредственно с целью удовлетворения заявок клиентов, сделки по открытию валютных позиций, которые открываются в расчете на позитивное для банка изменение курса иностранной валюты, а также сделки, целью которых является приобретение или продажа иностранной валюты в целях недопущения нарушения экономических нормативов ЦБ РФ и внутренних локальных актов банка.

Каждая сделка в банке осуществляется с целью получения дохода. Для сделок, осуществляемых непосредственно для удовлетворения заявок клиентов, эффект определить достаточно легко: в его качестве выступает финансовый результат от полученной курсовой разницы по операциям купли и продажи иностранной валюты.

Результаты оценки эффективности позволяют сравнить результаты деятельности этих служб с результатами деятельности других служб, например, осуществляющих операции с ценными бумагами или операции по кредитованию клиентов. Эти данные также могут явиться предпосылкой для определения направлений стратегии банка, для фондирования ресурсов, для определения максимальной себестоимости используемых кредитных ресурсов с последующими изменениями процентной политики банка, при необходимости, а также для материального стимулирования работников банка, в большей степени соответствующего реальному вкладу каждого подразделения в получении прибыли.

Глава 2. Анализ организации проведения валютных операций ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

История Сбербанка России начинается с именного указа императора Николая I от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт-Петербурге в 1842 году. Спустя полтора века – в 1987 году – на базе государственных трудовых сберегательных касс был создан специализированный банк трудовых сбережений и кредитования населения – Сбербанк СССР, который также работал и с юридическими лицами. В состав Сбербанка СССР входили 15 республиканских банков, в том числе Российский республиканский банк.

В июле 1990 года постановлением Верховного совета РСФСР Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, который был юридически учрежден на общем собрании акционеров 22 марта 1991 года. В том же 1991 году Сбербанк перешел в собственность ЦБ РФ и был зарегистрирован как акционерный коммерческий Сберегательный банк Российской Федерации. Во многом благодаря поддержке ЦБ РФ и повышению комиссий за расчетное обслуживание Сбербанку удалось выдержать дефолт по ГКО-ОФЗ 1998 года (в тот момент доля государственных долговых обязательств в активах банка составляла 52%, а на кредитный портфель приходилось всего 21% нетто-активов).

В сентябре 2012 года ЦБ РФ продал 7,6% акций Сбербанка частным инвесторам за 159 млрд рублей, или почти за 5 млрд долларов. На текущий момент Центробанк остается контролирующим акционером (у регулятора 52,32% уставного капитала). Миноритарными акционерами выступают более 226 тыс. юридических и физических лиц, в том числе иностранные институциональные инвесторы, которым принадлежит 47,68% акций Сбербанка.

У крупнейшей кредитной организации РФ три дочерних банка на территории СНГ – в Казахстане, на Украине и в Белоруссии – и еще три «дочки» в Европе: Sberbank Europe AG со штаб-квартирой в Австрии (создан на основе приобретенного «Сбером» в 2012 году Volksbank International AG, управляет сетью из девяти дочерних банков в восьми странах Центральной и Восточной Европы – Словакии, Чехии, Венгрии, Словении, Хорватии, Боснии и Герцеговине, Сербии и на Украине), DenizBank A. S. в Турции (99,85% акций куплено также в 2012 году) и Sberbank (Switzerland) AG со штаб-квартирой в Цюрихе. Кроме того, работают представительства Сбербанка в Китае и Германии и филиал в Индии. Сделка по покупке DenizBank была завершена в сентябре 2012 года и стала крупнейшим приобретением за более чем 170-летнюю историю Банка.

В 2012 году Сбербанк закрыл сделку по объединению с инвестиционной компанией «Тройка Диалог» (преобразована в корпоративно-инвестиционную структуру Sberbank CIB, а розничный банк «Тройка Диалог» осенью 2013 года продан группе частных инвесторов). Также в 2012 году была закрыта сделка по покупке Сбербанком у французской группы BNP Paribas мажоритарного пакета в ее дочернем российском розничном банке (сейчас СП функционирует как Сетелем Банк, доля «Сбера» – 74%).

Банк лидирует не только по размеру активов, но и по количеству расчетных счетов юридических лиц (свыше 1 млн). На рынке частных вкладов Сбербанк России является монополистом – контролирует 45,1% рынка (основная масса депозитов физлиц приходится на так называемые пенсионные вклады в рублях). Стоит отметить, что на начало 2002 года доля банка составляла 71,4%. Дальнейшему снижению доли рынка, занимаемой Сбербанком, в немалой степени способствует система страхования вкладов и увеличение суммы страхового возмещения. Через Сбербанк зарплату получают около 11 млн человек, а пенсии – 12 млн. Банком эмитировано более 30 млн пластиковых карт, количество установленных банкоматов и терминалов самообслуживания (более 90 тыс. устройств). Численность сотрудников группы по состоянию на 30 июня 2015 года составила 324 813 человека (31 декабря 2014 года: 329 566 человек).

Исторически сложившаяся развитая территориальная сеть (более 16,5 тыс. подразделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов) способствует успехам банка на рынке розничного кредитования. Сбербанк также активно развивает свои приложения «Мобильный банк» и «Сбербанк ОнЛ@йн» с внушительной клиентской базой, насчитывающей более 24 млн и более 24 млн активных пользователей, соответственно. Объем кредитов, выданных физическим лицам, составляет более 8 трлн рублей – 37,7% рынка. В 2010 году Сбербанк отменил все комиссии по выдаче ипотеки, потребительских и автокредитов, а также объявил о запуске программы кредитования частных лиц по индивидуальным ставкам. В 2011 году банк объявил о планах выйти на рынок экспресс-кредитования совместно с BNP Paribas (бренд Cetelem). Контрольный пакет последнего Сбербанком уже выкуплен. В 2012 году Сбербанк обогнал прежнего лидера в сегменте кредитных карт – банк «Русский Стандарт» – по объему выданных займов (свыше 150 млрд рублей).

Сбербанк предлагает розничным клиентам широкий спектр банковских продуктов и услуг, включая депозиты, различные виды кредитования (потребительские кредиты, автокредиты и ипотеку), а также банковские карты, денежные переводы, банковское страхование и брокерские услуги. Все розничные кредиты выдаются по технологии «Кредитная фабрика».

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 32,7% корпоративного кредитного портфеля. Банк также предлагает депозиты, расчетные услуги, проектное, торговое и экспортное финансирование, услуги по управлению денежными средствами и прочие основные банковские продукты.

С января по октябрь 2015 года нетто-активы банка увеличились на 1,13%, или на 252 млрд рублей в абсолютном значении составив на начало октября 22,6 трлн рублей.

В пассивной части банк нарастил привлечение за счет средств предприятий и организаций на 18,4%, вкладов физлиц на 14,6%, капитал банка увеличился на 13,5%, составив на начало октября 2015 года 2,6 трлн рублей. При этом объемы привлечения с рынка МБК существенно снизились (-53,7%) как и остатки средств на счетах-ЛОРО. В активах вновь привлеченные средства преимущественно были выданы в виде межбанковских кредитов, распределены в кредитный портфель, а также вложены в капиталы других организаций. Объем высоколиквидных активов банка и вложений в ценные бумаги сократились на 9,7% и 7,5%, соответственно.

Лидирующие позиции в ресурсной базе банка традиционно занимают средства на счетах и вклады частных лиц – 42,4% пассивов, 29,1% составляют остатки на расчетных и депозитных счетах корпоративных клиентов, собственные средства (капитал и резервы) – 11,4%, привлечение от банков (межбанковские кредиты) – 8,6% нетто-пассивов. В структуре нетто-активов 66,3% приходится на кредитный портфель, в составе кредитного портфеля 73% составляют ссуды, выданные предприятиям и организациям; просрочка показана на уровне 3% по РСБУ (растет в динамике). Кредитный портфель главным образом состоит из долгосрочных (выданных на срок свыше года) кредитов. 7,9% активов – портфель ценных бумаг (преимущественно состоит из облигаций и госбумаг), денежные средства в кассе и на корсчете в ЦБ формируют 7,3% нетто-активов.

На рынке МБК Сбербанк работает в обе стороны, ежемесячно как привлекая средства, так и размещая избыточную ликвидность.

Согласно новой стратегии развития банка до 2018 года Сбербанк планирует увеличить чистую прибыль в 2018 году более чем в 1,8 раза по сравнению с результатами 2013 года (362 млрд руб.), в предыдущей стратегии целью указывалось увеличение прибыли вдвое. Также банк планирует увеличение активов в 1,8 раза, комиссионные доходы банк планирует увеличить к 2018 году в 2,3 раза. Рентабельность капитала (ROE) в 2018 году должна составить 18%, отношение расходов к доходам – менее 40%. Новая стратегия Сбербанка также предполагает смещение акцента на розничный сегмент. Банк планирует более агрессивно увеличивать свою долю на рынке кредитования физлиц – с 38 до 42,8% к концу 2018 года (предыдущая стратегия предполагала увеличение до 39,7%). На рынке розничных вкладов до 46% к концу 2018 года (сейчас она составляет 45,1%). Банк планирует сократить число филиалов с 16,5 тыс. до 13–15 тыс. Планы Сбербанка в сегменте корпоративного кредитования, напротив, стали скромнее. Доля на рынке кредитования юрлиц, согласно новой версии стратегии, за три года должна увеличиться с 32,5 до 33,2% (в предыдущей стратегии – 39,7%), на рынке депозитов – снизиться с 24,7 до 24,2%.

По итогам 2014 года банк получил 305,7 млрд рублей чистой прибыли (аналогичный показатель за 2013 год – 392,6 млрд рублей), за 9 месяцев 2015 года банк заработал 144,4 млрд рублей.

2.2. Динамика финансово-экономических показателей

Деятельность ПАО «Сбербанк России» характеризует существенную динамику в положении финансово-экономических показателей. Общий объем активов Банка за 2015 г. увеличился на 3,5 млрд. руб. (+22%) до 19,3 млрд. руб. на 1 января 2016 г. В структуре активов работающие активы составляют 74,8% всех активов Банка. По сравнению с началом года работающие активы увеличились на 1,6 млрд. руб. (+12,5%) и составили на 01.01.16 г. 14,4 млрд. руб. (на 01.01.15 г. – 12,8 млрд. руб.).

Таблица 3. Структура работающих активов (млн. руб.)

| На 01.01.15 | На 01.01.16 | Прирост. Абсолют. | Прирост. Относит. | Уд. вес, % На 01.01.16 | |

| Кредиты в реальный сектор | 9 589.7 | 11 195.3 | 1 605.5 | 16,7% | 77.6% |

| Межбанковские кредиты | 682.4 | 2 110.2 | 1 427.8 | 209.2% | 14.6% |

| Учтенные векселя | 31.7 | 60.6 | 28.9 | 91.1% | 0.4% |

| Вложения в ценные бумаги | 2 528.5 | 1 059.1 | -1 469.4 | -58.1% | 7.3% |

| итого | 12 832.3 | 14 425.2 | 1 592.9 | 12.4% | 100% |

| Доля работающих активов в структуре активов | 81.1 | 74.8 |

Таблица 4. Структура доходов филиал ПАО «Сбербанк России» в разбивке по видам деятельности

| Вид деятельности | Доля в доходах банка от основной хозяйственной деятельности, в процентах |

| 01.01.2016 | |

| кредитование юридических и физических лиц, кредитных организаций (процентные и аналогичные доходы) | 73,0 |

| операции с иностранной валютой (чистый операционный доход от иностранной валюты) | 3,2 |

| операции с ценными бумагами (чистый операционный доход от ценных бумаг) | 1,3 |

| прочие виды деятельности (комиссионный доход) | 22,5 |

| Всего | 100,0 |

Таким образом, можно заключить, что филиал ПАО «Сбербанк России» на сегодняшний день, характеризуется положительной динамикой по ключевым финансовым показателям. Доля дохода от операций с иностранной валютой составляет всего 3,2%

В частности из анализа видно, что прибыльность филиал ПАО «Сбербанк России» имеет тенденцию к постепенному росту.

2.3. Оценка эффективности валютных операций коммерческого банка

Количественный анализ структуры доходов Сбербанка рассматривается в определении удельного веса статей дохода в общей сумме. Сравнительный анализ как общих доходов так и каждой их статей осуществляется за соответствующий временной период. Анализ структуры базируется на процентных значениях каждого к общей сумме. Изменения процентных показателей указывают на изменения удельного веса статей в общих показателях.

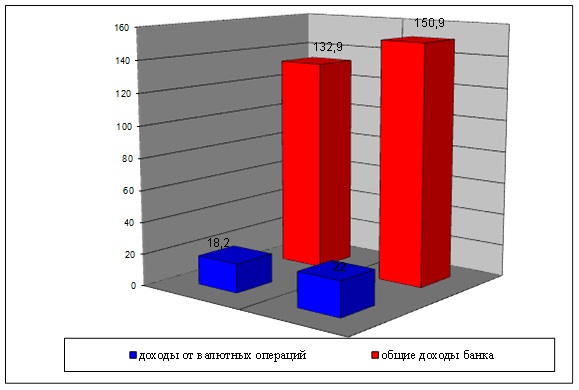

Эффективность осуществления коммерческим банком валютных операций оценивается следующими основными показателями (рисунок 1):

В 2014 году доходы от валютных операций составили 18,2 млн.долл., что составило 13,7% от общей суммы доходов, в 2015 году доходы от валютных операций выросли на 3,8 млн. долл. и составили 22 млн. долл., что составило 14,6% общей суммы доходов.

Все доходные статьи можно разделить на доходы процентные и доходы непроцентные в зависимости от вида доходной операции. Это наглядно изображено в таблице 9.

Таблица 9. Структура доходов и доходность от проведения валютных операций за анализируемый период

| процентные | Общая сумма, долл. | Доля в доходе, % |

| 1. Проценты по остаткам на счетах «НОСТРО» | 26 458,58 | 8,2 |

| 2. Проценты по МБК банков-нерезидентов в рублях | 16 134,54 | 5,0 |

| 3. Проценты по МБК в СКВ | 18 247,45 | 5,6 |

| 4. Доходы от конверсионных операций | 181 614,76 | 56,1 |

| 5. Комиссия от переводов средств по поручению клиентов | 1 919,85 | 0,6 |

| 6. Доход от разрешений на вывоз валюты | 2 479,00 | 0,8 |

| 7. Доход от продажи валюты на командировочные расходы | 2 988,00 | 0,9 |

| 8. Доход от продажи дорожных чеков | 1 275,58 | 0,4 |

| 9. Доход от продажи валюты | 14 980,00 | 4,6 |

| непроцентные | ||

| 1. Доход за выдачу справок на таможню | 547,60 | 0,2 |

| 2. Доход за выдачу справок клиентам | 289,50 | 0,1 |

| 3. Комиссия за банковские переводы, запросы, уточнения | 16 658,56 | 5,1 |

| 4. Доход за оформление справок о декларировании валютных ценностей | 314,58 | 0,1 |

| 5. Доход от пункта обмена валют по агентским соглашениям | 7 456,00 | 2,3 |

| Доход — всего | 323 819,00 | 100 |

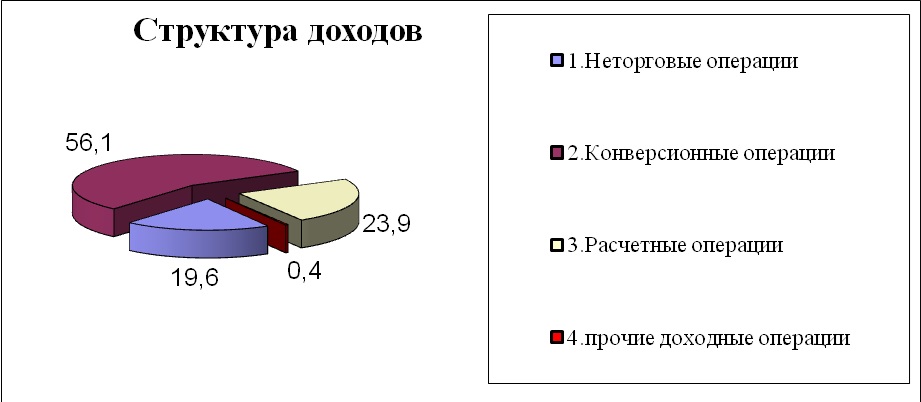

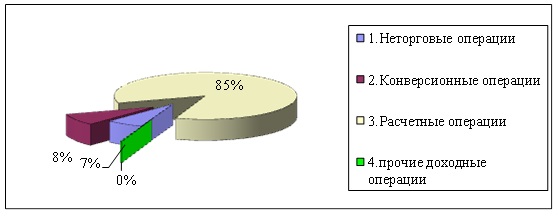

Источники поступления доходов представим в виде таблицы 10 и на рис.2.

Таблица 10. Источники поступления доходов Сбербанк России и их структура

| Источники поступления доходов | Сумма, долл. | Уд вес, % |

| 1.Неторговые операции | 63 553,43 | 19,6 |

| 2.Конверсионные операции | 181 614,76 | 56,1 |

| 3.Расчетные операции | 77 499,13 | 23,9 |

| 4.прочие доходные операции | 1 151,68 | 0,4 |

| И Т О Г О | 323 819,00 | 100 |

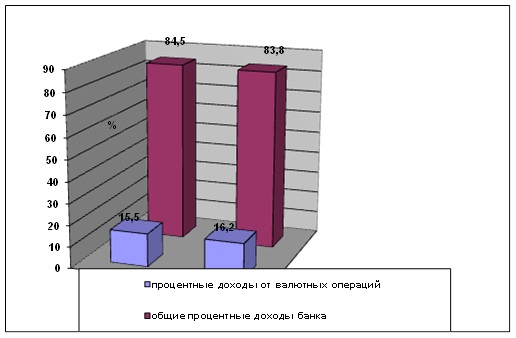

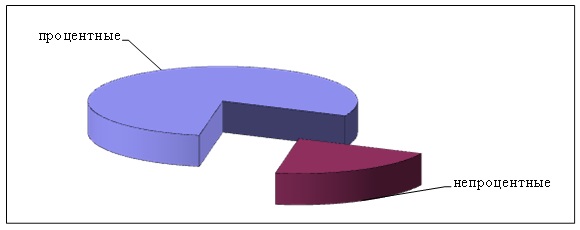

Процентные доходы занимают наибольший удельный вес в структуре доходов. В 2014 году процентные доходы от валютных операций составили 15,5% в общем объеме доходов банка, в 2015 году – 16,2%,что составляет 0,7 пункта прироста по сравнению с 2014 г. Это видно на рисунке 3.

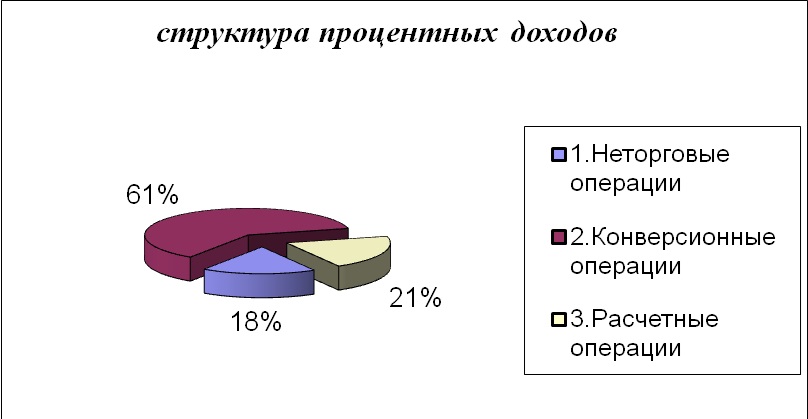

Рассмотрим источники и структуру процентных доходов в таблице 11 и 12, и на рисунках 4 и 5.

Таблица 11. Источники процентных доходов

| Процентные доходы | Сумма, долл. | Уд вес в дох, % |

| 1.Неторговые операции | 52278,43 | 17,7 |

| 2.Конверсионные операции | 181614,76 | 61,6 |

| 3.Расчетные операции | 60840,57 | 20,6 |

| ИТОГО | 294733,76 | 100 |

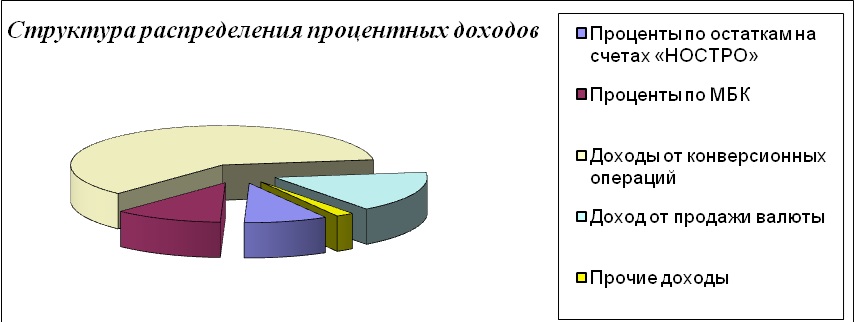

Таблица 12. Структура распределения процентных доходов

| процентные | Сумма, долл. | Уд вес, % |

| Проценты по остаткам на счетах «НОСТРО» | 26 458,58 | 9,0 |

| Проценты по МБК | 34 381,99 | 11,7 |

| Доходы от конверсионных операций | 181 614,76 | 61,6 |

| Доход от продажи валюты | 46 604,00 | 15,8 |

| Прочие доходы | 5 674,43 | 1,9 |

| ИТОГО | 294 733,76 | 100,0 |

Удельный вес показателей в табл.12 дает возможность оценить, за счет каких валютных операций достигнут такой объем процентных доходов. После проведения подобного анализа определим факторы, повлиявшие на размер процентных доходов от валютных операций.

Основной источник доходов составляет кредитная деятельность банка. На кредитную деятельность оказывает влияние сложившаяся ситуация в экономике: инфляционные процессы, различные ограничения со стороны ЦБ ЦБ, а также такие факторы как:

- Увеличение в совокупных активах доли ссудных активов, приносящих доход в виде процентов;

- Изменение ссудных активов по сравнению с прошлым годом.

Как показывают данные в анализируемом банке на протяжении 2014-2015 года темп роста объемов кредитов увеличился с 0,95 до 1,26 т.е. вышел на положительный уровень для характеристики банка более 1. Существенное влияние на доходность кредитования оказывает уровень процентной ставки, что видно из таблицы 13.

Таблица 13. Общая оценка выполнения плана по процентным доходам

| ДОХОДЫ | На 01.01.2015г. Удельный вес в общем объеме доходов, % | На 01.01.2016г. Удельный вес в общем объеме доходов, % | ОТКЛОНЕНИЕ +,- |

| Процентные доходы от кредитной деятельности | 91,50 | 80,72 | — 10,78 |

| Всего доходов | 100 | 100 |

Из приведенных данных видно, что удельный вес доходов от кредитования в 2015 году снизился против 2014 года на 10,78 процентных пункта.

Рассмотрим два фактора (сумма выданных кредитов и процентная ставка по выданному кредиту), повлиявшие на величину процентных доходов.

Анализ структуры ресурсов и вложений в иностранной валюте приведем в таблице 14.

Таблица 14. Структура ресурсов и вложений в иностранной валюте

| Показатель

| Удельный вес в общей сумме ресурсов на 01.01.2015г. | Удельный вес в общей сумме ресурсов на 01.01.2016г. |

| Ресурсы: — Бесплатные — Дешевые — Дорогие | 100 20,58 28,07 51,35 | 100 16,28 18,36 65,36 |

| Вложения: — не приносящие доход — приносящие доход | 100 18,03 81,97 | 100 12,01 87,99 |

Анализ структуры ресурсов и вложений в иностранной валюте свидетельствует, что положительным за этот период стало снижение активов, не приносящих доход на 6,02 процентных пункта, т.е. стало выгоднее размещение свободных средств. Однако наблюдается увеличение дорогих ресурсов на 14,01 процентных пункта и снижение бесплатных ресурсов на 4,3 процентных пункта, что объясняется уменьшением собственной валюты и размещением более дорогих средств заемщиков.

Что касается процентных доходов от полученных процентов по корсчетам, их доля в общей сумме доходов за 2014 год составляет 2,87%, за 2015 год -1,74%, снижение объясняется уменьшением средней процентной ставки на мировом рынке валют.

В условиях инфляции и жесткой конкуренции рост доходов за счет процентов уменьшается. Насколько Сбербанк России активно использует прочие источники получения доходов, показывает анализ структуры непроцентных доходов.

Банк постоянно расширяет спектр платных услуг и нетрадиционных операций, которые увеличивают полученный совокупный доход.

Основными каналами поступления непроцентных доходов являются: неторговые операции, расчетно-кассовые операции, прочие непроцентные операции. Если рассматривать структуру непроцентных доходов на 01.01.2016 года наибольший удельный вес составляют расчетно-кассовые операции –65.9%, затем неторговые операции – 29.5%, прочие – 4.6%. Данные непроцентных доходов за 2015 год сведены в таблице 15.

Таблица 15. Структура непроцентных доходов

| Каналы поступления доходов | Сумма, долл. | Уд вес, % |

| 1.Неторговые операции | 7 456,00 | 29,5 |

| 2.Расчетные операции | 16 658,56 | 65,9 |

| 3.прочие доходные операции | 1 151,68 | 4,6 |

| ИТОГО | 25 266,24 | 100 |

Расходы банка по валютным операциям классифицируются следующим образом:

— уплаченные проценты;

— курсовые разницы по иностранным валютам;

— прочие расходы.

Расходные статьи разделим на расходы процентные и непроцентные в зависимости от вида расходной операции.

Проведем анализ с соответствующей детализацией каждой из рассмотренных основных статей расходов с представлением полученных данных в виде таблиц 16, 17 и рисунков 6, 7.

Таблица 16. Расход от проведения валютных операций за анализируемый период

| Статья расхода | Сумма, долл. | Уд. вес, % |

| процентные | ||

| 1.Проценты по остаткам на корсчетах «ЛОРО» | 111034,50 | 52,88 |

| 2.Расход от покупки-продажи валюты | 18028,09 | 8,6 |

| 3.Проценты по МБК в СКВ | 32674,90 | 15,56 |

| 4.Проценты по МБК банков-нерезидентов в рублях | 16174,08 | 7,7 |

| непроцентные | ||

| 1.Расход по корсчетам «НОСТРО» | 31489,92 | 15 |

| 6.Расход за оформление справок по декларированию валютных ценностей | 578,57 | 0,28 |

| ИТОГО | 224684,05 | 100 |

Таблица 17. Источники формирования расходов и их структура

| Источники формирования расходов | Сумма, долл. | Уд вес, % |

| 1.Неторговые операции | 14703,98 | 2,1 |

| 2.Конверсионные операции | 18028,09 | 8,4 |

| 3.Расчетные операции | 191373,40 | 89,3 |

| 4.прочие доходные операции | 578,57 | 0,3 |

| ИТОГО | 224684,05 | 100 |

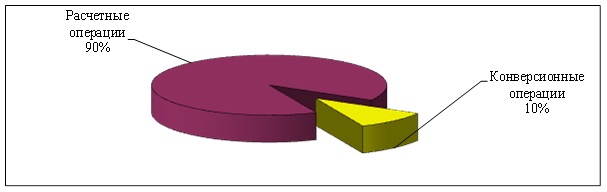

Процентные расходы составляют основную часть расходов от валютных операций, поэтому их детальный анализ имеет большое значение. Исходя из пяти периодов, рассчитаем средние затраты от проведения валютных операций и представим их в виде таблицы 18 и рисунка 8.

Таблица 18. Средние затраты от проведения валютных операций в общей структуре процентных расходов

| Источники затрат | Средняя сумма затрат, долл. | Удельный вес, % |

| 1. Конверсионные операции | 3 605,62 | 10,1 |

| 2. Расчетные операции | 31 976,70 | 89,9 |

| ИТОГО | 35 582,31 | 100 |

Приведенные данные подтверждают, что преобладающую роль в общей сумме расходов Сбербанк России по валютным операциям играют процентные расходы и, следовательно, необходимо провести их более детальный анализ с выявлением причин, повлиявших на их размеры.

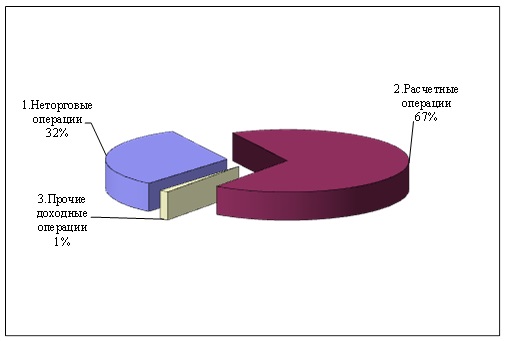

При анализе непроцентных расходов следует рассмотреть их структуру, определить место каждой группы расходов в их общей сумме. Основную часть непроцентных расходов составляют расчетные операции – 67,33% от общей суммы непроцентных расходов, затем неторговые операции –31,44%, прочие –1,24%.Структура распределения средних по пяти периодам непроцентных расходов приведена в таблице 19 и на рисунке 9.

Таблица 19. Средние затраты от проведения валютных операций в общей структуре непроцентных расходов

| Группы непроцентных расходов | Сумма, долл. | Уд вес, % |

| 1.Неторговые операции | 2940,80 | 31,44 |

| 2.Расчетные операции | 6297,98 | 67,33 |

| 3.прочие доходные операции | 115,71 | 1,24 |

| ИТОГО | 9354,50 | 100 |

Анализ непроцентных расходов показывает, что банку следует рационально уменьшить другие статьи затрат, не допуская неоправданных расходов, таких как штрафы, пени, уплаченные за банковские операции.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.