ВВЕДЕНИЕ

Актуальность ведения расчетов за продукцию, товары и услуги с покупателями и заказчиками в настоящее время является важной задачей в бухгалтерском учете.

Связано это непосредственно с постоянным совершающимся кругооборотом хозяйственных операций, которые поддерживают непрерывное возобновление разного рода расчетов.

Данный вид учета до сих пор является самым трудоемким, сложным участком учетной работы бухгалтерии любого предприятия. Операции расчетов с покупателями многочисленны, периодичность их высока, нормативно-правовая база обширна и динамична.

Ежедневно все экономические предприятия и организации при рыночной экономике, в ходе своей финансово-хозяйственной деятельности сталкиваются с разного вида расчетами.

Актуальность выбранной темы определятся полнотой, достоверностью, своевременностью расчетов, в результате чего можно оценить показатели качества работы экономического субъекта. Именно правильное построение и управление процессом учета расчетов на предприятии имеет важное значение в работе предприятия.

Отражение операций по расчетам с покупателями и заказчиками в бухгалтерском учете является важнейшей и одной из главных задач бухгалтера, который обязан учитывать законодательство и все нюансы работы организации.

Сложность также заключается в частой повторяемости данных операций, в большом разнообразии форм расчетов, в значительном количестве контрагентов организации (покупатели и заказчики), а также непостоянности их состава.

Целью написания выпускной квалификационной работы является изучение теоретических и практических аспектов бухгалтерского учета расчетов с покупателями и заказчиками.

Задачи выпускной квалификационной работы обусловлены ее целью и сформулированы таким образом:

-изучить нормативно-правовую базу учета расчетов на предприятии с покупателями и заказчиками за выполнение работ и оказание услуг

— изучить сущность и формы расчетов на предприятии за выполнение работ и оказание услуг

— отразить задачи и организацию бухгалтерского учета расчетов на предприятии с покупателями и заказчиками;

— раскрыть способы контроля дебиторской задолженности на объекте исследования;

Объектом исследования в настоящей выпускной квалификационной работе послужил учет расчетов с покупателями и заказчиками.

Практической основой послужили собранные данные и материалы за время прохождения производственной практики в КГУП «Камчатский водоканал».

Также приведено документальное оформление расчетов с покупателями и заказчиками, отражен порядок ведения синтетического и аналитического учета расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги.

Для написания работы использовались три вида источников:

- Законодательные акты (Налоговый Кодекс, Федеральный Закон «О бухгалтерском учете» и др.);

- Работы отечественных экономистов в области бухгалтерского учета (Вахрушина М.А., Шеремет А.Д., Хорин А.Д., Крипак И.С., Агеева О.А., Миртовская А.Ю. и др.);

- справочные системы «ГАРАНТ» и «Консультант-Плюс», официальный сайт предприятия КГУП «Камчатский водоканал» (рассмотрена официально публикуемая годовая отчетность предприятия),

1 Расчеты на предприятии с покупателями и заказчиками как объект бухгалтерского учета

1.1 Задачи и организация бухгалтерского учета расчетов на предприятии с покупателями и заказчиками за выполнение работ и оказание услуг

Главными задачами бухгалтерии при расчете с покупателями и заказчиками являются:

- постоянное и правильное ведение документооборота по операциям

движения денежных средств и расчетов;

- контроль использования денег при расчетах только по определенному (целевому) предназначению;

- контролировать и соблюдать правильность форм расчетов, которые прописаны и указаны в договорах с покупателями и заказчиками;

- систематический контроль расчетов с покупателями и заказчиками по недопущению образования просроченного долга;

Структура законодательного регулирования разных форм и методов расчетов с клиентами очень сложная и вносит в себя нормативно-правовые акты разного рода уровней и юридической силы.

Система нормативного регулирования бухгалтерского учета представляет собой четырехуровневую систему законодательных и нормативно-правовых актов и других документов, относящихся к бухгалтерскому учету. Все уровни системы представлены в таблице 1. в ней выделены законодательный, нормативный, методический и организационный уровни.

К I уровню системы нормативного регулирования бухгалтерского учета в Российской Федерации относятся Федеральные законы, указы президента и постановления правительства РФ, регламентирующие прямо или косвенно постановку бухгалтерского учета в организации. Федеральный закон «О бухгалтерском учете», а так же налоговый [1] и гражданский кодекс РФ. [2]

Таблица 1- Нормативная система регулирования бухгалтерского учета

| Уровни | Документы | Органы, принимающие документы | |

| I | законодательный | Федеральные законы, постановления, указы | Федеральное Собрание, Президент РФ, Правительство РФ |

| II | нормативный | Положения (стандарты) по бухгалтерскому учету | Министерство финансов РФ, Центральный банк РФ |

| III | методический | Нормативные акты (иные, чем положения), методические указания | Министерство финансов РФ, Федеральные органы исполнительной власти, консультационные фирмы |

| IV | организационный (уровень предприятия) | Организационно-распорядительная Документация (приказ, распоряжение и т.п.), в рамках учетной политики хозяйствующего субъекта Учетная политика; − Положение о подразделении; − Рабочий план счетов; − График документооборота; − Должностная инструкция бухгалтера по расчетам; − Формы первичных учетных документов. | Организации, консультационные фирмы |

- Федеральный закон «О бухгалтерском учёте» №402-ФЗ, согласно этому закону, все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета на основании первичных учетных документов. [1]

Первичный учетный документ составляется в момент совершения операции или непосредственно по ее окончании. Следовательно, показатель дебиторской задолженности должен быть отражен в учете, после выполнения организацией-кредитором товарной части сделки — после отгрузки продукции.

Документы, с помощью которых идет оформление хозяйственных операций с деньгами, обязательно подписываются руководителем и главным бухгалтером организации или же уполномоченными лицами. В случае отсутствия подписи главного бухгалтера финансовые и кредитные обязательства предприятия, денежные и расчетные документы будут недействительными и не принимаются к исполнению.

2. Гражданский Кодекс РФ от 30.11.1994г. № 51-ФЗ, согласно которому обязательства исполняются в соответствии с договором, требованиями закона, иных правовых актов, а при отсутствии таких условий и требований – в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями. Порядок исполнения сторонами денежных обязательств определяется договором и только в случае недостаточности или неясности установленных условий исполнение обязательств должно производиться в соответствии с иными дополнительными условиями. [2]

- Налоговым Кодексом РФ от 31.07.1988г. № 146-ФЗ установлена система налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе: виды налогов и сборов, взимаемых в Российской Федерации;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

- права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- формы и методы налогового контроля;

- порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.[1]

Практически основным элементом контролирования передвижения наличных денег есть определенное федеральным законом обязательное внедрение специальной контрольно-кассовой техники (ККТ).

Фирмы и банки-участники расчетов по безналичному расчету и посредники в них, во время их проведения обязан придерживаться показателей норм законодательства по банкам РФ (особенно ФЗ «О банках и банковской деятельности»), а во время исполнения безналичных расчетов при использовании иностранной валюты – требования законодательства в вопросе валютного контроля.

Ко II уровню относятся положения по бухгалтерскому учету (ПБУ), изданные Министерством финансов РФ.

Они устанавливают принципы, базовые правила ведения бухгалтерского учета отдельных объектов и на отдельных его участках, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и представления бухгалтерской отчетности. Сейчас же Министерством финансов России принято и законодательно утверждено 21 положение по бухгалтерскому учету (ПБУ).

К этим стандартам относят:

- ПБУ 1/2008 «Учетная политика организации» (в ред. от 27.04.2012 г. №

55н);

- ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (в ред. от 24.12.2010 г. № 186н);

- ПБУ 9/99 «Доходы организации» (в ред. от 27.04.2012 г. № 55н);

- ПБУ 10/99 «Расходы организации» (в ред. от 27.04.2012 г. № 55н);

- ПБУ 15/2008 «Учет расходов по займам и кредитам» (в ред. от 27.04.2012г. № 55н);

III уровень нормативно-правового регулирования бухгалтерского учета составляют методические рекомендации по ведению бухгалтерского учета, такие как методические указания по бухгалтерскому учету основных средств, методические указания по инвентаризации имущества и финансовых обязательств.

К важнейшим документам этого уровня относятся план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению [5].

- Указание ЦБ РФ «О предельном размере расчетов наличными деньгами и обороту наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» от 20.06.2007 г. № 1844-У (в ред. Указания ЦБ РФ от 07.10.2013 № 3073-У) лимит составляет 100 тыс. руб.

- Расчетные счета открываются юридическим лицом, имеющим

самостоятельный баланс. Расчеты через расчетные счета осуществляются на основе приказа предприятия-плательщика или на основе его согласия.

Таблица условных кодов денежных операций с расчетного счета приведена в положении о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденные ЦБ РФ от 16.07.2012 г. № 385-П.

- Общие требования оформления документов, предъявляемых в банк для осуществления безналичных расчетов, приведены в Положении «о безналичных расчётах в Российской Федерации» утвержденные ЦБ РФ 23.12.2002 г. N 4068 (в ред. Указания ЦБ РФ от 12.12.2011 г. №2749-У).

Операции с кассой – это самые многочисленные и самые распространенные операции на предприятии.

- Бухгалтерский учет векселей, выданных непосредственно покупателям, осуществляется в соответствии с письмом Министерства Финансов России

«О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах с организациями за поставку товаров, выполненные работы и оказанные услуги» от 31 октября 1994 года №142 (в ред. письма Минфина РФ от 16.07.1996 г. № 62).

- Расчеты наличными денежными средствами строго регламентированы порядком ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации от 12 октября 2011 г. № 373-П. В соответствии с действующим законодательством предприятия имеют право рассчитываться наличными денежными средствами в установленных пределах.

Данное положение распространяется на расчеты между юридическими лицами, индивидуальными (частными) предпринимателями и на расчеты между юридическими лицами и индивидуальными (частными) предпринимателями.

Для формирования информации о наличии и движении денежных средств в российской и иностранной валютах, находящихся в кассе, на расчетных, валютных и специальных счетах, открытых в банках, предназначены счета пятого разряда «Денежные средства» плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Министерства Финансов России от 31 октября 2000 года №94-Н.

К IV уровню относятся внутренние документы организации, в которых на основе общих правил и принципов они формируют свою учетную политику, свои подходы к раскрытию бухгалтерской информации в отчетах, представляемых заинтересованным пользователям (приказы и распоряжения руководителя предприятия, учетная политика предприятия, и пр.).

Для нормальной организации бухгалтерского учета и эффективного его функционирования необходимо наличие проработанной законодательной и нормативной базы. Система законодательного и нормативного регулирования бухгалтерского учета в РФ в настоящее время находится в стадии реформирования и приближения к международным стандартам.

Все рассматриваемые законодательные нормы должны соблюдаться каждым экономическим субъектом, причем преимущество отдается документам первого уровня, а остальные уровни должны подробно раскрывать положения указанные в документах первого уровня, но не противоречить им.

1.2. Сущность и формы расчетов на предприятии за выполнение работ и оказание услуг.

Все коммерческие организации заинтересованы в получении наибольшей прибыли. Следовательно, произведенные товары (работы, услуги) должны дойти до их конечных потребителей.

Покупателями являются физические или юридические лица, осуществляющие оплату денежными средствами и являющиеся приобретателями товаров или услуг

Предприятия, оказывающие различные услуги, выполняющие какие-либо работы, либо осуществляющие продажу товаров ведут расчеты с покупателями и заказчиками.

Основным документом, регулирующим исполнение обязательств контрагентами, является заключенный между ними договор. По условиям и заключаемой форме договор не должен противоречить нормам гражданского кодекса Российской Федерации, который обязывает как продавцов, так и покупателей исполнять обязательства в соответствии с договором, требованиями закона и иных правовых актов или в соответствии с условиями делового оборота.

Покупатель — юридическое или физическое лицо, приобретающее товары, работы или услуги за определенную плату у другого лица.

Заказчик — юридическое или физическое лицо, обратившееся с заказом к другому лицу — изготовителю товаров, (работ\услуг) заинтересованное в надлежащем исполнении данного заказа (работ\услуг) и обязующееся оплатить стоимость товара (работ\услуг).

Расчеты с покупателями и заказчиками включают в себя:

- отражение операций на счетах бухгалтерского учета;

- оформление первичных документов;

- перечисление денежных средств и другие операции;

Операции взаиморасчетов с покупателями и заказчиками отражаются в учете на основании первичных документов.

К первичным документам относятся:

- счета на оплату;

- счет-фактура; документ строго установленного образца, который выписывается продавцом покупателю после выполнения работ (услуг, отпуска товара) и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость.

Постановлением правительства РФ от 26.12.2011 г. № 1137 « О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» предусмотрена форма счет-фактуры.

Реквизиты счета-фактуры законодательно закреплены в налоговом кодексе РФ:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок; 12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Счет-фактура формируется в 2х экземплярах. Срок выставления счет-фактуры равен 5 календарным дням, отсчитываемым со дня наступления события, в связи с которым счет-фактура оформляется (пп. 1 и 2 ст. 6.1, п. 3 ст. 168 Налогового кодекса РФ):

- отгрузки;

- поступления аванса;

- изменения количества или цены произведенных работ (услуг, отгруженных товаров).

- акты выполненных работ, услуг и другие документы, подтверждающие обоснованность взаиморасчетов.

В случае получения авансов в счет будущих поставок товаров, выполнения работ или услуг от покупателей и заказчиков у предприятия возникает обязательство перед покупателем, которое отражается на счете учета 62.02 «Расчеты по полученным авансам».

После отгрузки товаров, (работ\услуг) формируется проводка

Дебет счета – 62.02 «Расчеты по полученным авансам»

Кредит счета – 62.01 «Расчеты с покупателями и заказчиками» т.е. будет выполнено обязательство предприятия перед покупателем.

При поставке товара, продавец представляет покупателю счёт-фактуру и накладную. Если речь идёт об услугах, то акт выполненных работ.

Так же аналитический учет расчетов с покупателями и заказчиками ведется в разрезе каждого счета, который был предъявлен покупателю, а если учитывать расчет по плановым платежам, то учет будет вестись по каждому покупателю и заказчику индивидуально.

Аналитический учет должен обеспечивать получение необходимых данных по:

— покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

— покупателям и заказчикам по не оплаченным в срок расчетным документам;

— авансам полученным;

— векселям, срок поступления денежных средств по которым не наступил;

— векселям, дисконтированным (учтенным) в банках;

— векселям, по которым денежные средства не поступили в срок.

В бухгалтерском учёте существует счёт 62 «Расчёты с покупателями и заказчиками». Счет 62 является преимущественно активным.

На данном счете отражается задолженность покупателей за поставленные услуги, товары, работы.

Оборот по дебету означает увеличение задолженности, оборот по кредиту – погашение задолженности вследствие перечисления денег. На конец месяца сальдо дебетовое.

Счет 62 «Расчеты с покупателями и заказчиками» предусматривает следующие субсчета:

- 62.01 «Расчеты с покупателями и заказчиками»

- 62.02 «Расчеты по авансам полученным»

При отгрузке товара без оплаты, этот счёт дебетуется в корреспонденции с соответствующими счетами. По мере того, как происходит отгрузка товара или оказание услуги, формируются расчётные документы. В них отражается сумма будущей выручки с НДС. Таким образом, проводка по такой операции будет выглядеть так:

Дт 62 «Расчеты с покупателями и заказчиками»

Кт 90 «Продажи/Выручка» — отражена выручка от реализации оказания услуг.

Счет 62 может быть пассивным только в случае, если был получен аванс от покупателя в качестве предварительной оплаты.

Например, получен аванс с расчётного счёта покупателя:

Дебет счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета» и др.

Кредит счета 62.02 «Авансы полученные» – получен аванс от покупателя.

Счет 62 корреспондирует со счетами представленными в таблице 2

Таблица 2- Корреспонденция счета 62 «Расчеты с покупателями и заказчиками.

| по дебету счета | по кредиту счета | ||

| 46 | Выполненные этапы по незавершенным работам | 50 | Касса |

| 50 | Касса | 51 | Расчетный счет |

| 51 | Расчетные счета | 52 | Валютные счета |

| 52 | Валютные счета | 55 | Специальные счета в банках |

| 55 | Специальные счета в банках | 57 | Переводы в пути |

| 57 | Переводы в пути | 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками | 62 | Расчеты с покупателями и заказчиками |

| 76 | Расчеты с разными дебиторами и кредиторами | 63 | Резервы по сомнительным долгам |

| 79 | Внутрихозяйственные расчеты | 66 | Расчеты по краткосрочным кредитам и займам |

| 90 | Продажи | 67 | Расчеты по долгосрочным кредитам и займам |

| 91 | Прочие доходы и расходы | 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 79 | Внутрихозяйственные расчеты | ||

Согласно пункту 60 правил ведения бухгалтерского учета от 31 марта 2015 года №241 проведение инвентаризации активов и обязательств осуществляется не реже одного раза в год. Одним из видов инвентаризации является инвентаризация дебиторской и кредиторской задолженности.

Инвентаризация дебиторской и кредиторской задолженности оформляется актом инвентаризации (форма ИНВ-17) дебиторской и кредиторской задолженности (приказ Министра финансов РК от 20 декабря 2012 года № 13-562) с приложением акта сверки взаиморасчетов с дебиторами и кредиторами в произвольной форме.

В акте сверки взаиморасчетов с дебиторами и кредиторами отражаются обороты за указанный период по операциям проведения оплаты или реализации товаров, работ, слуг.

На основании согласованного и подписанного представителями сторон акта сверки взаиморасчетов подтверждается наличие либо отсутствие дебиторской задолженности покупателей и заказчиков.

Акт сверки взаиморасчетов с покупателями и заказчиками является контролем за состоянием дебиторской задолженности и позволяет отслеживать расхождения в учете.

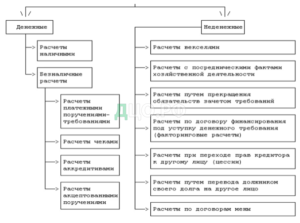

В зависимости от того какие договора заключены между покупателями и продавцами, между ними происходят разные расчетные отношения.

Виды расчетов представлены на рисунке 1.

Расчеты с покупателями нужно учитывать. Для этого существуют первичные документы, по которым и ведётся расчёт.

Предприятие –продавец выставляет счёт покупателю. Он не является обязательным документом и не обязывает покупателя к оплате. Счета не учитываются в бухгалтерском учёте.

Расчеты с покупателями и заказчиками могут быть нескольких видов: денежные или не денежные. Более подробно рассмотрим классификацию, которая включает в себя деление расчетов на наличные и безналичные. Наличные расчеты – это расчеты наличными денежными средствами за поставленный товар, оказанную услугу или выполненную работу.

Рисунок 1- Виды расчетов с покупателями и заказчиками

При осуществлении безналичных расчетов используются следующие расчетные документы:

- платежные поручения;

- аккредитивы;

- чеки;

- платежные требования;

- инкассовые поручения.

Расчетные документы должны соответствовать требованиям установленных стандартов и содержать: наименование расчетного документа; номер расчетного документа, число, месяц, год его выписки; номер кредитной организации плательщика, ее наименование; наименование плательщика, номер счета; наименование получателя средств, номер счета; наименование кредитной организации получателя (в чеке не указывается), ее номер; идентификационные номера, присвоенные юридическим лицам при постановке на учет в налоговых органах; назначение платежа (в чеке не указывается); сумму платежа цифрами и прописью; на первом экземпляре подписи должностных лиц, имеющих право подписи.

Безналичные расчеты – это платежи, осуществляемые без использования наличных денег, путем перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Положением ЦБ РФ от 19.06.2012г. № 383/П «О правилах осуществления перевода денежных средств» установлены следующие формы безналичных расчетов: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо.

Рассмотрим различные формы безналичных расчетов:

- Расчеты платежными поручениями.

Платежное поручение представляет собой письменное распоряжение владельца счета на списание денежных средств и зачисление их на счет получателя. Расчеты с помощью платежных поручений осуществляются по договоренности сторон. Платежные поручения действительны в течение 10 дней со дня выписки. Выписываются платежные поручения в 3-х экземплярах. Первый экземпляр должен быть подписан руководителем и главным бухгалтером предприятия, и иметь оттиск печати.

Помарки и подчистки в платежных поручениях не допускаются.

Первый экземпляр – служит основанием для записи операций банка и остается в документах дня. Второй экземпляр – пересылается в банк клиента (получателя денег); Третий экземпляр – прилагается к выписке из расчетного счета. В соответствии с Положением «О правилах осуществления перевода денежных средств» № 383/П от 19.06.2012 года платежные поручения принимаются банком при наличии денежных средств на счете плательщика. Согласно положению платежные поручения принимаются, не зависимо от наличия денежных средств на счете при переводе денежных средств в бюджетную систему РФ; от взыскателей средств; принимаемых банком к исполнению в соответствии с договором; предъявляемых банком в соответствии с договором. Согласно ст. 143 ГК РФ платежное поручение не является ценной бумагой, средством платежа. Оно представляет собой распоряжение, предоставляемое клиентом в обслуживающий его банк о списании со счета клиента денежных средств и перечисления их на корреспондентский счет банка получателя для дальнейшего зачисления на расчетный счет последнего.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Правильное оформление платежного поручения является условием исполнения платежного поручения. Несоответствие платежного поручения установленным требованиям к его оформлению не исключает возможность его исполнения банком. Также в соответствии с данным постановлением в виде платежного поручения юридическими и физическими лицами может быть дано распоряжение о проведении расчетов без открытия банковского счета.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

- Расчеты в форме перевода денежных средств по требованию получателя средств (то есть прямое дебетование).

При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется платежное требование или иное распоряжение получателя средств.

Эта форма расчетов свидетельствует об участии двух субъектов:

- поставщика, имеющего право на востребование платежа;

- плательщика, имеющего право поручить банку произвести платежи с его счета.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Без акцепта плательщика расчеты платежными требованиями осуществляются при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Данный документ выписывается поставщиком. Плательщик, определив возможность оплаты полученного платежного требования, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца.

- Расчеты аккредитивами. Аккредитив представляет собой условное денежное обязательство банка, выдаваемое по поручению клиента в пользу контрагента по договору, по которому открывший аккредитив банк может произвести платеж при условии представления документов, предусмотренных в аккредитиве и при выполнении условий аккредитива.

Плательщик выставляет аккредитивное поручение банка покупателя банку поставщика произвести оплату счетов на условиях, указанных в заявлении покупателя. Отличительной особенностью является то, что платеж совершается непосредственно за отгрузкой.

Поставщик представляет в банк все соответствующие документы, подтверждающие отгрузку, выполнение услуг и работ и получает соответствующую сумму. Исполнение аккредитива осуществляется путем перевода денежных средств платежным поручением исполняющего банка на банковский счет получателя средств или посредством зачисления соответствующей суммы на банковский счет получателя средств в исполняющем банке. Так исключается возможность задержки и обеспечивается его своевременность.

Аккредитив выставляется на срок по договору поставки, при этом каждый предназначен для расчетов только с одним поставщиком. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, которые подтверждают выполнение всех условий аккредитива. При нарушении хотя бы одного из условий исполнение аккредитива не производится.

- Расчеты чеками.

Чек – документ установленной формы, позволяющий произвести платежи чекодателя чекодержателю.

Чекодатель – лицо, выписавшее чек.

Чекодержатель – лицо, владеющее выписанным чеком.

Плательщик – банк, производящий платеж по чеку.

Чек оплачивается за счет средств чекодателя. Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом, поэтому соблюдение в нем всех чековых реквизитов является необходимым условием его действительности. Отсутствие хотя бы одного реквизита лишает документ чековой силы. Плательщик по чеку обязан удостовериться всеми возможными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

- Также одним из наиболее часто встречающихся способов расчетов являются расчеты товарными векселями.

Товарный вексель подтверждает обязательства покупателя оплатить задолженность при наступлении определенного срока. За предоставленную отсрочку платежа векселедатель уплачивает проценты по векселю.

Вексель – это долговое обязательство, составленное по установленной форме с соблюдением обязательных реквизитов, дающее бесспорное право требовать уплаты обозначенной в векселе суммы по истечению срока, на который он выписан. Являясь одновременно формой договора, расчетов и коммерческого кредита, вексель способствует ускорению денежного обращения. В целом он повышает эффективность функционирования финансово-кредитной системы. Федеральным законом РФ «О переводном и простом векселе» от 11 марта 1997г. установлено, что на территории Российской Федерации применяется постановление ЦИК СНК СССР «О введение в действие Положения о переводном и простом векселе» от 07 августа 1937 г.

Вексель может быть составлен только на бумажном носителе. Предметом вексельного обязательства являются деньги. Векселя, основанные на коммерческих сделках, называются товарными (коммерческими). Векселя, выпущенные банками, плательщиками по которым выступают сами банки, называются финансовыми.

- В настоящее время распространены взаиморасчеты между организациями, в которых участвуют три и более контрагента.

Для взаимного погашения задолженностей они составляют специальные акты с подтверждением задолженностей и описанием порядка их погашения. Эти операции нельзя отнести к товарообменным операциям, поскольку условия, сроки возникновения и величины задолженностей разные. Если в данном случае и применимо понятие обмена, то оно относимо к самим задолженностям, а не товарам. Сделки по взаимозачету задолженностей можно определить как передачу друг другу прав требования. Таким образом, удается погасить задолженность без применения расчетов через банк.

- Уступка права требования – это если организация имеет дебиторскую задолженность, то оно может уступить право требования к должнику третьему лицу.

Уступка права требования осуществляется на основании договора цессии. При этом соглашение должника не требуется, он должен быть лишь письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу. Чаще всего сумма, получаемая при продаже задолженности третьему лицу, ниже суммы основного долга. Также существует такая форма расчетов, как соглашение об отступном. Имеет место, когда покупатель не располагает денежными средствами и, соответственно, не может погасить свою задолженность. Покупатель передает организации за приобретенные у него товары, работы, услуги свое имущество.

- По договору мены.

Гражданский кодекс РФ предусматривает, что переход права собственности на продукцию, товар может отличаться от общепринятого. В соответствии со статьей 567 ГК РФ по договору мены каждая из сторон обязана передать в собственность другой стороны один товар в обмен на другой. К этому договору применяются правила о купле-продаже, когда каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен. [2]

Права собственности на обмениваемые товары в соответствии со ст.570 ГК РФ переходят к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами, если иное не предусмотрено в договоре.