или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Предприятие, которое осуществляет расчеты наличным путем, когда получает денежные средства за проданные товары (оказанные услуги\ работы) в кассу предприятия в обязательном порядке должна использоваться контрольно – кассовая техника, производившему оплату должен быть выдан кассовый чек, подтверждающий получение денег и покупке товара согласно ФЗ от 22.05.2003 № 54-ФЗ (ред. от 11.06.2021) «О применении контрольно-кассовой техники при осуществлении расчетов в РФ» должна быть отражена информация:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета

- наименование организации-пользователя или фамилия, имя, отчество

(при наличии) индивидуального предпринимателя — пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчете система налогообложения;

- признак расчета: получение средств от покупателя — приход, возврат

покупателю средств от него полученных- возврат прихода, выдача средств покупателю- расход, получение средств от выданных покупателю- возврат расхода;

- наименование товаров, работ, услуг, выплаты, их количество, цена (в руб)

за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость

- сумма расчета с отдельным указанием ставок и сумм налога на

добавленную стоимость по этим ставкам

- форма расчета: оплата наличными деньгами и (или) в безналичном

порядке, а также сумма оплаты;

- должность и фамилия лица, осуществившего расчет с покупателем

оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю;

- регистрационный номер контрольно-кассовой техники;

- Заводской номер экземпляра модели фискального накопителя

- фискальный признак документа;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения

- QR-код.

Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Если период отгрузки товаров, работ, услуг не совпадает с периодом поступления оплаты от покупателей и заказчиков, то у предприятия возникает дебиторская задолженность [21,с.40].

Дебиторская задолженность- это задолженность по платежам (юридических лиц) или индивидуальных предпринимателей (физических лиц) за поставленные товары, оказанные услуги или выполненные работы перед другим лицом. Если рассмотреть литературу по теории бухгалтерского учета и финансового анализа, то можно увидеть разные определения. Например, по мнению Бакаева З. Р., Маршенкуловой М. Н «под дебиторской задолженностью понимается задолженность других организаций, работников и физических лиц данной организации» [9, c. 53].

По определению Галактионовой Н. В., Дроздовой Е. Д. «Дебиторская задолженность – важная часть оборотного капитала» [11 , c. 28].

Дебиторская задолженность покупателей и заказчиков возникает в случае:

- если покупателю был отгружен товар, но оплата покупателем не была

произведена;

- если были выполнены работы, услуги, но оплата заказчиком не была

произведена.

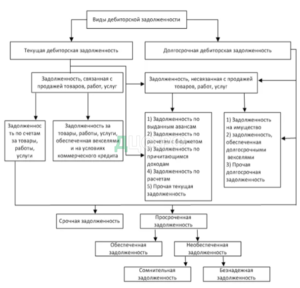

На практике выделяют следующие виды дебиторской задолженности:

- Краткосрочная- период задолженности 12 месяцев со дня наступления

обязательства контрагента;

- Долгосрочная- период задолженности более 12 месяцев со дня

наступления обязательства контрагента;

- Просроченная (сомнительная)- наступает в случае превышения срока,

установленного договором с покупателями и заказчиками;

- Безнадежная- наступает в случае превышения 3 лет с момента окончания

срока исполнения. Данный вид дебиторской задолженности подлежит списанию на убытки предприятия, если было получено подтверждение безнадежности долгов от дебитора после подписания акта инвентаризации дебиторской и кредиторской задолженности.

Классификация дебиторской задолженности представлена на рисунке 2.

Данная классификация позволяет оценить влияние дебиторской задолженности на типы ликвидности имущества компании. Так краткосрочную дебиторскую задолженность включают в состав быстрореализуемых активов, а долгосрочную относят к медленно реализуемым [12 ,c. 43].

На предприятии может быть создан резерв для покрытия расходов по сомнительным или безнадежным обязательствам покупателей и заказчиков.

Дебиторская задолженность покупателей и заказчиков отражается на следующих счетах учета:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90.01 «Продажи/Выручка», – 91.01 «Прочие доходы»

Списание дебиторской задолженности происходит в период оплаты покупателем за ранее реализованные товары. При этом необходимо учитывать наличие аванса от покупателя и в каком размере был перечислен аванс. С учетом ранее перечисленного аванса (при его наличии) происходит частичное, либо полное погашение дебиторской задолженности.

Рисунок 2 Классификация дебиторской задолженности

Организация, оказывая услуги или работы и предоставляя покупателям отсрочку или рассрочку платежа, отвлекает из оборота свои средства и формирует рисковую среду, так как в связи с инфляцией реально возвращаемая дебитором сумма через длительный промежуток времени может иметь значительно меньшую покупную способность, чем стоимость услуг (работ) при покупке. Кроме этого всегда есть риск того, что дебиторская задолженность не будет погашена вовсе.

По истечении срока исковой давности дебиторская задолженности подлежат списанию. Общий срок исковой давности три года, данный временной промежуток установлен статьей 196 ГК РФ. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов.

2 Действующая практика организации и ведения бухгалтерского учета расчетов с покупателями и заказчиками на примере КГУП «Камчатский водоканал»

2.1 Организационно-экономическая характеристика КГУП «Камчатский водоканал»

КГУП «Камчатский водоканал» оказывает услуги водоснабжения и водоотведения на территории Петропавловск-Камчатского городского округа, Елизовского городского поселения, Новоавачинского, Пионерского, Корякского сельских поселений, Мильковского и Быстринского муниципальных районов.

В состав КГУП «Камчатский водоканал» входят головное предприятие и филиал «Центральный», обслуживающий Мильковский и Быстринский муниципальные районы.

Предприятие имеет линейно-функциональную структуру управления. Эта организационная структура правления считается самой распространенной среди предприятий.

Организационная структура предприятия — это деление предприятия на отдельные структурные элементы, которые имеют четко заданную конкретную задачу и поставленные обязанности, создается, что бы разбить персонал по своим функциональным обязанностям, которые они будут выполнять. Организационная структура предприятия представлена в Приложении А.

Предприятие возглавляет руководитель (директор), назначаемый на эту должность Министерством жилищно-коммунального хозяйства и энергетики Камчатского края, который представляет интересы предприятия, совершает сделки от имени предприятия, утверждает структуру и штаты предприятия, осуществляет прием на работу работников предприятия, заключает с ними, изменяет и прекращает трудовые договоры, издает приказы. Руководитель организует выполнение решений собственника имущества предприятия и отчитывается о деятельности предприятия в порядке и в сроки, установленные правовым актом Камчатского края.

Предприятие является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный и иные счета в кредитных организациях, круглую печать, угловой штамп, бланки со своим наименованием и другими необходимыми реквизитами.

Целями создания предприятия являются выполнение работ, оказание услуг для решения социальных задач, удовлетворения общественных потребностей, извлечения прибыли. Для достижения целей предприятие осуществляет следующие виды деятельности:

- сбор, очистка и распределение воды;

- удаление и обработка сточных вод;

- производство общестроительных работ по прокладке магистральных трубопроводов;

- производство санитарно-технических работ;

- деятельность автомобильного грузового специализированного и неспециализированного транспорта;

- сдача в наем собственного нежилого недвижимого имущества;

- управление недвижимым имуществом;

- управление эксплуатацией нежилого фонда;

- испытания и анализ состава и чистоты материалов и веществ;

- анализ химических и биологических свойств материалов и веществ;

- сбор неопасных отходов;

- сбор опасных отходов;

- обработка и утилизация неопасных отходов;

- обработка и утилизация опасных отходов.

Учредителем и собственником имущества предприятия является Камчатский край. От имени Камчатского края полномочия собственника имущества предприятия, в порядке установленном Законом Камчатского края от 16.12.2009 № 378 «О порядке управления и распоряжения имуществом, находящимся в государственной собственности Камчатского края», осуществляют Министерство имущественных и земельных отношений Камчатского края, Министерство жилищно-коммунального хозяйства и энергетики Камчатского края.

Предприятие обязано согласовывать с собственником имущества в порядке предусмотренном постановлением Правительства Камчатского края, вопросы распоряжения предприятием имуществом, а также совершения иных сделок в соответствии с федеральным законодательством, участия предприятия в коммерческих организациях или некоммерческих организациях, в которых в соответствии с федеральным законом допускается участие юридических лиц.

Бухгалтерский и налоговый учет производственной, финансово-хозяйственной деятельности, осуществляемой КГУП «Камчатский водоканал» на территории Петропавловск-Камчатского городского округа, г. Елизово и Елизовского района ведется централизованной бухгалтерией головного предприятия.

Контроль за полнотой и правильностью ведения бухгалтерского учета возложен на главного бухгалтера централизованной бухгалтерии. Главный бухгалтер предприятия подчиняется непосредственно руководителю предприятия и несет ответственность за формирование учетной политики в целях бухгалтерского и налогового учета, ведение бухгалтерского и налогового учета, соблюдение кассовой дисциплины, своевременное предоставление полной и достоверной бухгалтерской и налоговой отчетности.

Бухгалтерская (финансовая) и налоговая отчетность составляется в целом по предприятию и включает в себя показатели деятельности всех подразделений КГУП «Камчатский водоканал».

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель (директор) предприятия.

Бухгалтерский учет в КГУП «Камчатский водоканал» ведется в соответствии с Федеральным законом «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ [1] и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства Финансов РФ № 34-н от 29.07.1998 г., а также действующими положениями по бухгалтерскому учету и учетной политикой КГУП «Камчатский водоканал».

Учетная политика для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», [1] Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Бухгалтерский учет ведется в рублях и копейках методом двойной записи автоматизировано с использованием плана счетов, предусмотренного специализированной программой «1С:Предприятие 8.3 КОРП».

При ведении бухгалтерского учета всеми подразделениями используется единый рабочий план счетов, обязательный к применению всеми работниками бухгалтерской службы. [5]

Все хозяйственные операции, проводимые в КГУП «Камчатский водоканал», оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы, утвержденные внутренними локальными актами предприятия или учетной политикой.

Предприятие находится на основной системе налогообложения и является плательщиком налога на добавленную стоимость, налога на прибыль организаций, а также водного налога, налога на имущество организаций и транспортного налога.

Налоговый учет на предприятии ведется по принципу максимального сближения налогового учета с существующей системой бухгалтерского учета. Учет доходов и расходов ведется методом начисления. Ведение налогового учета в головном предприятии возлагается на централизованную бухгалтерию, в филиале «Центральный» — на бухгалтерию филиала.

2.2 Бухгалтерский учет и документальное оформление операций по расчетам с покупателями и заказчиками за выполнение работ и оказание услуг по основным видам деятельности в КГУП «Камчатский водоканал»

В группу покупателей услуг и работ входят:

- Население: физ. лица работа по лицевым счетам (частный сектор и жилые помещения);

- Бюджеты всех уровней: Федеральный, Краевой, Городской;

- Прочие потребители разных форм собственности: ИП, ОАО, ООО, Физические лица (являющиеся собственниками, арендаторами нежилых (жилых) помещений);

- УК, УО, ТСЖ, ТСН и пр. (организации взявшие на себя обязательства

управления многоквартирными домами);

Основным видом деятельности признаются услуги водопроводно-канализационного хозяйства:

- водоснабжение;

- водоотведение

При осуществлении оказании услуг по основным видам деятельности руководствуясь нормативными документами:

- Федеральный закон от 07.12.2011 № 416-ФЗ «О водоснабжении и водоотведении»;

- Постановление Правительства РФ от 29.07.2013 № 644 «Об утверждении правил холодного водоснабжения и водоотведения и о внесении изменений в некоторые акты Правительства Российской Федерации»;

- Постановлением Правительства РФ от 04.09.2013 № 776 «Об утверждении правил организации коммерческого учета воды, сточных вод»;

- Постановление Правительства РФ от 06.05.2011 № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов»;

- Постановление Правительства РФ от 14 февраля 2012 г. № 124 «О правилах, обязательных при заключении договоров снабжения коммунальными ресурсами».

Оказания услуг производятся на основании заключенных договоров водоснабжения и водоотведения между КГУП «Камчатский водоканал» и потребителями. (Приложение Б)

В соответствии с заключенным договором КГУП «Камчатский водоканал» осуществляющее холодное водоснабжение и водоотведение, обязуется подавать потребителю через присоединенную водопроводную сеть из централизованных систем холодного водоснабжения холодную (питьевую) воду, а также осуществлять прием сточных вод потребителя от канализационного выпуска в централизованную систему водоотведения и обеспечивать их транспортировку и сброс в водный объект.

Вместе с тем потребитель обязуется оплачивать холодную (питьевую) воду, установленного качества в объеме, определенном заключенным договором.

Потребитель, осуществляет коммерческий учет поданной (полученной) холодной воды и отведенных сточных вод снимает показания приборов учета на 23-25 числа расчетного месяца, установленного договором прописанным в приложении к договору №4 (Приложение В), а также вносит показания приборов учета в журнал учета расхода воды и принятых сточных вод и передает эти сведения в КГУП «Камчатский водоканал» не позднее 26 числа по установленной форме, либо осуществляет в случаях, предусмотренных законодательством, расчет объема поданной (полученной) холодной воды и отведенных сточных вод расчетным способом прописанным в приложениях к договору №№ 2,3. (Приложения Г, Д)

Данные о потреблении услуг вносятся в электронную базу предприятия «Fox Pro» отдельно по каждому потребителю с которыми заключен договор на поставку холодного водоснабжения и водоотведения (Рисунки Е, Ж).

Рисунок 3- Электронная база КГУП «Камчатский водоканал» Fox Prо.

Расчетный период, установленный договором, равен одному календарному месяцу. (Рисунок 2)

Рисунок 4- Специализированная электронная база Fox Prо, закрытие РП.

После внесения сведений о данных приборов учета холодного водоснабжения и водоотведения полученных от потребителя, программа автоматически рассчитывает объемы потребления, а после формирования закрытия расчетного периода, автоматически выгружаются в программу 1С 8.3.

С целью не допущения не корректно выставленных счетов с 1 числа каждого месяца проверяются предъявляемые объемы и суммы по каждому потребителю, после проверок на ошибки и их исправлений формируют платежные документы:

- Счет (Приложение Е)

- счет-фактура (Приложение Ж)

- акт выполненных работ (Приложение З)

Покупатель услуг после получения платёжных документов вносит оплату по договору в следующем порядке:

— 50 % стоимости объема воды (сточных вод), потребленной (сброшенных) потребителем за предыдущий месяц;

— оплата за фактически поданную в истекшем месяце холодную воду и (или) оказанные услуги водоотведения с учетом средств, ранее внесенных потребителем в качестве оплаты за холодную воду и водоотведение в расчетном периоде, осуществляется до 10-го числа месяца, следующего за месяцем, за который осуществляется оплата.

Расчеты с покупателями за оказанные услуги отражаются на счете 62 «Расчеты с покупателями и заказчиками».

Счет 62 является преимущественно активным.

На данном счете отражается задолженность покупателей за поставленные услуги. Оборот по дебету означает увеличение задолженности, оборот по кредиту – погашение задолженности вследствие перечисления денег. На конец месяца сальдо дебетовое.

Счет 62 может быть пассивным только в случае, если был получен аванс от покупателя в качестве предварительной оплаты по договору.

Счет 62 «Расчеты с покупателями и заказчиками» предусматривает следующие субсчета:

- 62.01 «Расчеты с покупателями и заказчиками»

- 62.02 «Расчеты по авансам полученным»

В КГУП «Камчатский водоканал» аналитический учет расчетов с покупателями ведется по каждому покупателю в оборотно-сальдовой ведомости по счету 62 в разрезе субсчетов:

— 62.01 «Расчеты с покупателями и заказчиками».

На этом счете отражается дебиторская задолженность заказчиков за оказанные услуги, но еще не оплаченные. По дебету счета показывают начисление задолженности, а по кредиту – погашение этой задолженности.

— 62.02 «Расчеты по авансам полученным».

На этом счете отражается кредиторская задолженность продавца перед покупателем по полученным авансам.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи» на суммы, на которые предъявлены расчетные документы и кредитуется в корреспонденции со счетами учета денежных средств.

При оказании услуг покупателям и заказчикам и предъявлении расчетных документов (счетов-фактур, актов выполненных работ) в учете показывается образование дебиторской задолженности в сумме стоимости оказанных услуг по ценам, включая НДС, причитающийся к получению от заказчиков. Так составляются следующие бухгалтерские проводки:

Отражен доход от предоставления услуги:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90.01 «Продажи/Выручка»

Совершение сделки по предоставлению услуги вызывает необходимость отразить сумму задолженности перед бюджетом по НДС, исчисленному исходя из стоимости оказанных услуг.

Задолженность перед бюджетом по НДС отражается бухгалтерской записью:

Дебет счета 90.03 «Продажи/Налог на добавленную стоимость

Кредит счета 68.02 «Расчеты по налогам и сборам/Налог на добавленную стоимость»

Оплата покупателями и заказчиками расчетных документов за оказанные услуги, подтвержденная поступлением денежных средств на расчетные счета организации, уменьшает дебиторскую задолженность и отражается бухгалтерской записью:

На расчетный счет поступили денежные средства от заказчика (покупателя):

Дебет счета – 51 «Расчетные счета»

Кредит счета – 62.01 «Расчеты с покупателями и заказчиками»

Если же оплата производилась наличными денежными средствами через кассу организации, то составляется следующая бухгалтерская запись:

В кассу организации поступили наличные денежные средства от покупателя:

Дебет счета – 50 «Касса»

Кредит счета – 62.01 «Расчеты с покупателями и заказчиками»

Авансовые платежи, полученные от покупателей услуг отражаются по кредиту счета 62.02 «Расчеты по авансам полученным».

Перечисленные заказчиком по платежному поручению суммы авансовых платежей оформляются бухгалтерской записью:

Дебет счета –51 «Расчетные счета»

Кредит счета – 62.02 «Расчеты по авансам полученным»

Кредиторская задолженность, отражаемая по счету 62.02 «Расчеты по авансам полученным», является объектом налогообложения по НДС.

В учете хозяйственных операций должна быть сформирована информация о возникновении кредиторской задолженности и суммы НДС, подлежащего взносу в бюджет в связи с получением авансовых платежей. На сумму полученного аванса формируется счет-фактура на аванс, которая подлежит регистрации в книге продаж в том налоговом периоде, в котором получена сумма аванса.

Начисление НДС, причитающегося взносу в бюджет с полученной от покупателей суммы авансовых платежей, отражается бухгалтерской записью:

Дебет счета – 76.АВ «НДС по авансам и предоплатам»

Кредит счета – 68.02 «Расчеты по налогам и сборам/НДС»

Авансовые платежи учитываются на счете 62.02 «Расчеты по полученным авансам» до предъявления расчетных документов на оплату. (Таблица 3)

В момент выставления реализации (формирования в учете расчетных документов) происходит зачет суммы полученного аванса в счет оплаты предоставленных услуг следующей бухгалтерской проводкой:

Дебет счета – 62.02 «Расчеты по авансам полученным»

Кредит счета – 62.01 «Расчеты с покупателями и заказчиками»

В соответствии со ст. 171 и 172 Налогового кодекса РФ сумма НДС, начисленная в момент поступления авансового платежа, подлежит налоговому вычету в сумме, зачтенной в счет выставленной отгрузки. На сумму налогового вычета производится запись в книге покупок в том налоговом периоде, в котором произошел зачет аванса.

Таблица 3- Учет авансовых платежей

| КГУП «КАМЧАТСКИЙ ВОДОКАНАЛ» | |||||||

| Оборотно-сальдовая ведомость по счету 62 за 30.11.2021 — 16.05.2022 | |||||||

| Выводимые данные: | БУ (данные бухгалтерского учета) | ||||||

| Отбор: | Контрагенты Равно «ДМШ № 4 МБУ ДО» И Договоры.Вид расчетов Не в списке «Негативное воздействие на…; Плата за сверхнормативный…» | ||||||

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Договоры | |||||||

| 62 |

|

| 32 375,79 | 32 922,22 |

| 546,43 | |

| 62.01 |

|

| 24 320,64 | 24 320,64 |

|

| |

| ДМШ № 4 МБУ ДО |

|

| 24 320,64 | 24 320,64 |

|

| |

| Водопотребление и водоотведение |

|

| 24 320,64 | 24 320,64 |

|

| |

| Акт. № 2021/ПК/ОД/О/0022483 от 30.11.2021 к расч.29005 от 30.11.2021 |

|

| 1 699,99 | 1 699,99 |

|

| |

| Акт. № 2021/ПК/ОД/О/0023877 от 31.12.2021 к расч.31010 от 31.12.2021 |

|

| 2 064,28 | 2 064,28 |

|

| |

| Акт. № 2022/ПК/ОД/О/0000278 от 31.01.2022 к расч.00404 от 31.01.2022 |

|

| 1 578,56 | 1 578,56 |

|

| |

| Акт. № 2022/ПК/ОД/О/0003020 от 28.02.2022 к расч.04072 от 28.02.2022 |

|

| 1 821,42 | 1 821,42 |

|

| |

| Акт. № 2022/ПК/ОД/О/0004532 от 31.03.2022 к расч.06127 от 31.03.2022 |

|

| 1 821,42 | 1 821,42 |

|

| |

| Акт. № 2022/ПК/ОД/О/0006628 от 30.04.2022 к расч.08596 от 30.04.2022 |

|

| 1 821,42 | 1 821,42 |

|

| |

| 62.02 |

|

| 8 055,15 | 8 601,58 |

| 546,43 | |

| ДМШ № 4 МБУ ДО |

|

| 8 055,15 | 8 601,58 |

| 546,43 | |

| Водопотребление и водоотведение |

|

| 8 055,15 | 8 601,58 |

| 546,43 | |

| Аванс |

|

| 8 055,15 | 8 601,58 |

| 546,43 | |

| Итого |

|

| 32 375,79 | 32 922,22 |

| 546,43 | |

Налоговый вычет отражается бухгалтерской записью:

Дебет счета – 68.02 «Расчеты по налогам и сборам/НДС»

Кредит счета – 76.АВ «НДС по авансам и предоплатам».

Рассмотрим отражение расчетов с покупателями в бухгалтерском учете на примере нормативного потребителя услуг т к существенных различий, между наличием приборов учета и их отсутствием кроме суммы оплаты за ресурсы нет:

Например:

У предприятия заключен договор № 1925, согласно данным программы «Fox Pro» (Рисунок 5).

Рисунок 5- Электронная база КГУП «Камчатский водоканал» Fox Prо, карточка договора №1925

данное предприятие не оснащено приборами учёта холодного водоснабжения и водоотведения из чего следует, что потребитель является «нормативным», согласно договору установленная нормативная величина равняется 8.940 и имеет централизованную канализацию, горячее водоснабжение отсутствует, в соответствии нормам и тарифам за потребление 1м3 стоимость:

-холодного водоснабжения- 61 руб. 04 коп. без НДС

-сброс сточных вод (водоотведение)- 40руб.15коп. без НДС

Не прибегая к программе 1С-8.3 можно рассчитать самостоятельно сумму к оплате за апрель месяц:

(ХВС(н)м3* 61.04) + (ВО(н)м3*40.15)+НДС 20%= 1085.57 (1)

Где, ХВС(н)— холодное водоснабжение норматив;

ВО(н) — сброс сточных вод (водоотведение) норматив;

НДС- налог на добавленную стоимость;

При закрытии расчетного периода данные из программы «Fox Pro» автоматически выгружается в программу 1С 8.3 и начисления отображаются проводками:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90.01 «Продажи/Выручка»- 904 руб. 54 коп.

Задолженность перед бюджетом по НДС отражается бухгалтерской записью:

Дебет счета 90.03 «Продажи/Налог на добавленную стоимость

Кредит счета 68.02 «Расчеты по налогам и сборам/Налог на добавленную стоимость»-180 руб. 93 коп.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.